2.1.1-) La variables endogène de l'étude

La variables endogène est la mêmes que celle

présentée aux chapitres précédentes. Il s'agit pour

rappel du coût de l'endettement. Cette variable est

empruntée à Cieply et Paranque (1997) et Bonfim et al. (2010) et

représente le coût moyen d'endettement supporté par les

entreprises à la fois sur les emprunts et sur les concours bancaires

courants. Elle est mesurée par le rapport frais financiers / (Dettes

financières + Concours bancaires courants). Les statistiques

descriptives concernant cette variable pour les PME multibanques sont les

suivantes.

Tableau 4. 2 : Statistiques descriptives

du coût de la dette des entreprises multibanques

|

N

|

Moyenne

|

Médiane

|

Écart-type

|

Asymétrie

|

Aplatissement

|

Min.

|

Max.

|

|

Valide

|

Manquante

|

|

98

|

0

|

0,2481

|

0,2444

|

0,04198

|

0,202

|

-0,730

|

0,17

|

0,34

|

Source : De l'auteur à partir de

la base de données constituée

Il ressort de ce tableau que coût de l'endettement

financier des PME multibanques est en moyenne égale à 24,81 %

avec une fluctuation moyenne de l'ordre de 4,198 %. Remarquons que ce

coût est largement supérieur au taux effectif moyen

appliqué par les banques sur les crédits aux PME Camerounaises

(13,06 %, COBAC, 2009).

2.1.2-) Les variables exogènes

Pour l'étude du lien entre la multibancarisation et les

conditions de crédit, deux principales variables, en plus de celles

considérées comme proxies de la relation de l'entreprise avec sa

banque principale sont retenues :

+ Les variables de multibancarisation

sont les suivantes :

- X4 : représente le

nombre de créanciers financiers formels de l'entreprise. Les

informations sur cette variable sont obtenues à travers la question

Q.13-). C'est une variable numérique dont la valeur est

obtenue en additionnant le nombre de banques,

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

93

d'EMF et d'EF avec lesquels l'entreprise est en relation. En

ce basant sur les postulats du modèle de Diamond (1984) qui

prédit une duplication des coûts de contrôles et en

référence à l'hypothèse n° 2

énoncée ci-dessus, un lien positif est anticipé entre

cette variable et les conditions de financement de l'entreprise. Les

statistiques descriptives concernant cette variable sont les suivantes :

Tableau 4. 3 : Statistiques

descriptives du Nombre de créanciers financiers formels de

l'entreprise

|

N

|

Moyenne

|

Médiane

|

Écart-

type

|

Asymétrie

|

Aplatissement

|

Min.

|

Max.

|

|

Valide

|

Manquante

|

|

98

|

0

|

4,04

|

4,00

|

0,962

|

-0,012

|

-0,573

|

2

|

6

|

Source : de l'auteur à partir de

la base de données constituée

Il ressort du tableau 4.3 montre les PME multibanques

entretiennent des relations de crédit avec en moyenne 4

créanciers financiers avec un maximum de 6 créanciers.

Malgré le grand écart existant entre le minimum (2) et le maximum

(6) de cette variable, ce nombre moyen de créanciers financiers est

sensiblement le même pour toutes les catégories d'entreprises

répertoriées au regard des informations contenues dans le tableau

4.4 ci-dessous.

Tableau 4. 4 : Nombre moyen de

créanciers par catégorie d'entreprise

|

Catégorie d'entreprise

|

|

Micro

|

Petite

|

Moyenne

|

Moyenne

Supérieure

|

Total

|

|

Moyenne N

Écart-type

|

4,00

7

1,155

|

4,16

49

0,825

|

3,79

28

0,995

|

4,14

14

1,231

|

4,04

98

0,962

|

Source : de l'auteur à partir de

la base de données constituée

Ces chiffres ne renseignent néanmoins pas sur la nature

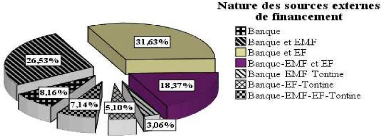

de ces créanciers. L'analyse de la figure 4.2 ci-dessous montre que la

multibancarisation de la dette peut prendre diverses orientations. Il y ressort

qu'environ 26,53 % des PME associent dans leur financement uniquement des

banques et des EMF, 31,63 % associent des banques et des EF tandis que

seulement 8,16 % diversifient leur endettement en s'adressant uniquement

auprès des banques. En se basant sur le fait que le crédit-bail

constitue la principale offre des EF, cette figure indique que plus de 50 % des

PME utiliseraient ce type de financement.

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

94

Figure 4. 2 : Répartition des

PME multibanques selon la nature des sources externes de financement

Source : De l'auteur à partir de

la base de données constituée

La prise en compte de ces différentes orientations

multibancaires nous amène à la présentation de la seconde

variable de multibancarisation.

- X5 : Dualisme banque-EMF,

c'est l'une des variantes de l'orientation multilatérale de

l'entreprise. Elle est une variable dichotomique prenant la valeur 1 lorsque

l'entreprise associe dans son financement banques et EMF et 0 sinon. Elle

permet d'apprécier le rôle que pourrait jouer les EMF en termes de

certification de la qualité de l'emprunteur pour les banques.

Très peu d'études se sont intéressées aux effets

d'une telle dualité sur le financement des entreprises. La

majorité des études recensée se sont concentrées

uniquement sur le nombre de créanciers financiers comme facteur

explicatif de conditions de financement des entreprises. Or, une

ambigüité ressort de la littérature sur l'importance des EMF

dans le financement des PME. D'un côté, Hugon (1996) et Lelart

(2006) soulignent qu'en raison des ressources limitées de l'EMF et de

leur refinancement auprès des banques commerciales, leur capacité

d'offre de crédit aux entreprises est limitée. De plus, les

coûts appliqués aux prêts par les EMF seraient

supérieurs à ceux des banques. De l'autre côté, Fall

et Diagne (2009) arguent que le financement décentralisé voir

même relationnel que fournissent les EMF peuvent permettre à

l'entreprise emprunteuse de se constituer une réputation. La

réputation ainsi acquise pourra en retour être utilisée

comme signal de qualité auprès des banques. Cette

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

95

ambigüité mérite une attention

particulière dans le cadre d'une multilatéralisation. Les

statistiques descriptives de cette variable sont les suivantes

Tableau 4. 5 : Statistique descriptive de

la variable Dualisme banque-EMF

|

Effectifs

|

Pourcentage

|

Pourcentage valide

|

Pourcentage

cumulé

|

|

Valide non

|

60

|

61,2

|

61,2

|

61,2

|

|

oui

|

38

|

38,8

|

38,8

|

100,0

|

|

Total

|

98

|

100,0

|

100,0

|

|

Source : De l'auteur à partir de

la base de données constituée

Ce tableau montre que 38,8 % des PME multibanques ont une

relation de crédit avec au moins un EMF.

+ Les variables considérées comme

proxies du financement relationnel sont relatives cette fois à la

relation entre les PME et leurs banques principales. Elles sont

similaires à celles utilisées au chapitre II. Il s'agit de :

- X1 : la durée de la

relation avec la banque principale synonyme de production d'information

sur l'entreprise ;

- X2 : l'étendue de la

relation avec la banque principale représentant la fréquence

des contacts et de l'intensité des interactions entre l'entreprise et la

banque principale ;

- X3 : l'appartenance de

l'entreprise à un même réseau relationnel que sa banque

principale.

Suivant la logique de la seconde hypothèse

formulée ci-dessus, nous anticipons une réduction de l'incitation

de la banque principale à produire des informations sur les entreprises

multibanques. Nous postulons aussi un comportement opportuniste

(hold-up) des banques principales dans l'utilisation de l'avantage

informationnel dont elles disposent (ou sont supposées disposer) par

rapport aux autres créanciers de l'entreprise. Un lien positif et

significatif entre ces variables relationnels et le coût de l'endettement

est par conséquent attendu.

Les statistiques descriptives concernant ces variables ainsi

que les variables de contrôle (âge, taille, performance,

solvabilité, liquidité et garantie potentielle de l'entreprise)

sont présentées dans le tableau 4.6 ci-dessous :

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

96

Tableau 4. 6 : Statistiques

descriptives des variables relationnelles et de contrôle des PME

multibanques

|

N

|

Moyenne

|

Médiane

|

Écart-type

|

Asymétrie

|

Aplatissement

|

Min.

|

Max.

|

|

Valide

|

Manquante

|

|

X1

|

Durée de la relation avec la BP

|

98

|

0

|

2,20

|

2,00

|

1,074

|

,396

|

-1,103

|

1

|

4

|

|

X2

|

Étendue de la relation avec la BP

|

98

|

0

|

8,08

|

8,00

|

1,249

|

-0,092

|

-1,007

|

6

|

10

|

|

X3.1

|

Appartenance aux réseaux

|

98

|

0

|

0,39

|

0,00

|

0,490

|

0,468

|

-1,819

|

0

|

1

|

|

X6

|

Âge de l'entreprise

|

98

|

0

|

6,67

|

6,00

|

2,055

|

,205

|

-0,574

|

2

|

11

|

|

X7

|

Taille de l'entreprise

|

98

|

0

|

3,2213

|

3,2581

|

0,60628

|

-0,290

|

-0,751

|

1,61

|

4,19

|

|

X8

|

Performance de

|

98

|

0

|

-

|

0,0017

|

0,01735

|

-0,457

|

-0,417

|

-,05

|

0,03

|

|

l'entreprise

|

|

|

0,0018

|

|

|

|

|

|

|

|

X9

|

Solvabilité de l'entreprise

|

98

|

0

|

0,1538

|

0,1542

|

0,05054

|

0,073

|

-0,560

|

0,05

|

0,27

|

|

X10

|

Liquidité de l'entreprise

|

98

|

0

|

0,7976

|

0,7253

|

0,47919

|

0,428

|

-0,886

|

0,09

|

1,98

|

|

X11

|

Garantie potentielle de l'entreprise

|

98

|

0

|

0,3078

|

0,2923

|

0,12543

|

0,263

|

-0,628

|

0,10

|

0,62

|

Source : De l'auteur à partir de

la base de données constituée

Ce tableau montre que les PME multibanques ont en moyenne 2

ans de relation de crédit avec leurs banques principales. En rapprochant

cette valeur avec l'âge de l'entreprise, nous remarquons cette

dernière est en moyenne trois fois supérieure (âge moyen =

6,67). Aussi, le nombre de service moyen utilisé par une PME

auprès de sa banque principale est de 8. Les informations relatives au

lien sociaux avec la banque contenues dans le tableau 4.7 ci-dessous

révèlent que 38.8 % des PME admet appartenir à un

même réseau relationnel que leur banque principale.

Tableau 4. 7: Répartition des

PME multibanques selon l'appartenance ou non aux réseaux de relation

avec la banque principale

|

Effectifs

|

Pourcentage

|

Pourcentage valide

|

Pourcentage cumulé

|

|

Valide 0

|

60

|

61,2

|

61,2

|

61,2

|

|

1

|

38

|

38,8

|

38,8

|

100,0

|

|

Total

|

98

|

100,0

|

100,0

|

|

Source : De l'auteur à partir de

la base de données constituée

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

Un récapitulatif de l'ensemble des variables

utilisées dans cette recherche ainsi que leurs mesures est contenu dans

le tableau 4.8 ci-dessous.

Tableau 4. 8 : Récapitulatif des

variables de l'étude

|

CODAGE

|

DÉFINITION

|

MESURE

|

INFORMATION APPORTÉE PAR

LA

VARIABLE

|

SOURCES

|

|

Y

|

Coût de

l'endettement

|

Frais financiers

|

Cieply et Paranque (1997) et Bonfim et al.

(2010) proposent cette mesure pour évaluer

le

coût moyen de l'endettement. Elle est qualifiée de taux

d'intérêt implicite par les auteurs.

|

DSF

|

|

(Dettes financières +

CBC)

|

Durée de la relation

avec la banque (ou

banque

principale)

Étendue de la

relation bancaire

(avec la

banque

principale)

Appartenance à un

même

réseau

relationnel

Nombre d'années

Nombre de services

financiers offerts par

la banque

(banque

principale)

X3 = 0 Si non X3 = 1 Si oui

|

Cette variable est, pour Ongena et Smith (1997) et Berger et

Udell (1994), synonyme de production d'informations sur l'emprunteur par le

prêteur. Plus la durée est élevée, plus le

prêteur dispose d'informations sur l'emprunteur.

Indicateur de proximité et de la fréquence des

contacts entre l'entreprise et sa banque (banque principale). Une

fréquence des contacts élevée est favorable à

construction d'une relation de confiance (Cole, 1998)

|

Q16 et

Q17

Q18

Q15 et

Q19

|

X1

X2

X3

|

X4

|

Nombre de

créanciers financiers

|

Nombre de sources formelles offrant des services financiers

|

|

X5

|

Dualité banques-

EMF

|

X5 = 0 Si non X5 = 1 Si oui

|

|

X6

X7

|

Âge de l'entreprise

Taille de l'entreprise

|

Nombre d'années écoulées depuis la

création de l'entreprise

Logarithme du Nombre d'employés de l'entreprise

|

Q11,

Q12 et

Q13

Q12 et

Q13

C'est un indicateur du niveau de diversification de la

dette.

|

Se sont des indicateurs du degré d'opacité

informationnelle ainsi que des besoins financiers des entreprises. Les plus

jeunes et de petite taille sont supposées plus opaques car elles n'ont

pas d'historiques permettant de juger a priori de leur situation

financière Petersen et Rajan, 1994

|

Q3

et

DSF

Q2

et

DSF

|

Elle permet d'apprécier le rôle que pourrait

jouer les substituts au financement bancaire en termes de certification de la

qualité de l'emprunteur pour les banques.

X8

Performance de

l'entreprise

Résultat net

Total actif

DSF

C'est un indicateur à la fois de la santé

financière de l'entreprise, de sa capacité à

s'autofinancer et de sa capacité à rentabiliser les capitaux que

lui ont confié l'ensemble de ses bailleurs de fonds.

97

X9

|

Solvabilité de

l'entreprise

|

(Dettes financières + CBC)

Total actif

|

Cette variable fournie des informations sur le niveau de

dépendance financière de l'entreprise

|

DSF

|

|

X10

|

Liquidité de

l'entreprise

|

(Actif circulant + Trésorerie Actif) (Passif Circulant +

Trésorerie Passif)

|

Indicateur du risque financier associé à

l`entreprise. Elle traduit la capacité de l'entreprise à faire

face à ses engagements de court terme en utilisant ses actifs les plus

liquides.

|

DSF

|

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

|

|

Immobilisations

|

Elle représente à la fois une proxy des

garanties que peut offrir l'entreprise à la banque et un

indicateur du risque associé à l'activité

de

|

|

|

X11

|

Garanties potentielle

|

corporelles

|

l'entreprise. Une valeur faible de cette variable

|

|

|

de l'entreprise

|

Total actif

|

signifie que l'entreprise investie plus en Actifs

intangibles qui sont, par nature, des

actifs

risqués.

|

DSF

|

Source : De l'auteur

2.1-) Formalisation du modèle

Ce chapitre de notre étude se propose de mettre en

évidence l'influence du régime multibancaire de financement sur

les conditions de financement de l'entreprise. Au vue des variables ci-dessus

présentées, la cadre opératoire retenu pour

l'hypothèse n°2 peut être représenté par la

figure suivant :

Figure 4. 3 : Cadre opératoire

retenue pour l'hypothèse 2

VARIABLES DE

MULTIBANCARISATION

- Nombre de créanciers financiers formels

t-1

- Dualisme banques-EMF t-1

- Durée de la relation avec la BP t-1

- Étendue de la relation avec la BP t-1

- Appartenance à un même réseau

relationnel t-1

VARIABLES DE CONTRÔLE

- Âge de l'entreprise t-1

- Taille de l'entreprise t-1

- Performance de l'entreprise t-1

- Solvabilité de l'entreprise t-1

- Liquidité de l'entreprise t-1

- Garanties potentielle de l'entreprise t-1

VARIABLES RELATIONNELLES

Variable expliquée : yt

Coût de

l'endettement t

Influence

Variables explicatives : xt-1

Source : De l'auteur

98

Le modèle qui découle de ce cadre

opératoire est similaire à ceux présentés au

chapitre II. Il se présente sommairement sous la forme :

- Coût de l'endettement t = f (variables de

multibancarisation, variables relationnelle,

variables de contrôle) t-1

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

99

Cette équation sera estimée à l'aide du

model linéaire général en suivant les approches

d'estimation présentés au chapitre II.

|