|

Ecole Nationale Supérieure de statistique et

d'Economie Appliquée ex (INPS)

Mémoire de fin de cycle en vue de l'obtention du

diplôme d'ingénieur d'Etat en économie

et statistique

appliquée option ; Finance et Actuariat

La gestion des risques dans le

cadre des assurances vie

Cas de la compagnie TRUST Assurances de Personnes

Présenté par : REKOUCHE Kais

Sous la direction de : BENKHLIFA Brahim

(ENSSEA)

Promoteur : TIBAOUI Mehdi (TRUST Assurances de

personnes)

Année 2011

Remerciements

En premier lieu, je tiens à remercier mon promoteur de

mémoire Mr Mehdi TIBAOUI, pour le soutien et la confiance qu'il m'a

accordée. Je remercie aussi vivement mon encadreur Mr Brahim

BENKHLIFA.

Je présente mes sincères remerciements à

Mr ZERROUKI et Mlle TAGMOUNTE, de m'avoir fait l'honneur d'accepter de

participer à mon jury.

Je remercie tous les membres de l'équipe de la Trust

assurance de personnes pour leur accueil chaleureux, leur aide tout au long de

mes six mois de stage. Je les remercie pour les nombreux conseils qu'ils m'ont

donnés ainsi que l'intérêt qu'ils ont montré

à mes travaux de recherche.

Je remercie l'ensemble de mes professeurs, de mes amis ainsi

que tous mes camarades de ENSSEA.

Une pensée particulière à la mémoire

de mon ami Nassim DALI.

Je tiens aussi à remercier mes proches, ma tante Naima,

ma cousine Meriem, un remerciement particulier à ma soeur Soumia, un

affectueux remerciement à Lina pour son soutien sa gentillesse et sa

patience.

Enfin, je veux dédier ce travail à mon

père, à la mémoire de ma mère. Les mots que je

pourrais écrire ne sont pas à la hauteur de ce que je peux

ressentir à leur égard. Je les aime du fond du coeur et les

remercie pour l'amour et le soutien qu'ils m'ont donné tout au long de

ma vie. Je les remercie surtout de m'avoir inculqué les valeurs morales

qui m'ont permis de devenir la personne que je suis.

1

Introduction

Les définitions du mot risque sont nombreuses, selon le

domaine étudié, l'application ou encore les époques. Dans

un premier temps, le mot "risque" n'apparaissait même pas alors qu'il

était question de jeux de hasard. Plus tard, les mathématiques se

sont explicitement penchées sur le calcul de risques. Cependant, une

définition indéniable émerge, à savoir que le

risque est un danger potentiel. Pour l'assureur, il représente la

probabilité du sinistre encouru, ou encore l'espérance

mathématique de ce dernier.

Les mathématiciens furent les premiers à

employer le mot "risque" dans son sens abstrait, complètement

dégagé de connotations normatives, à l'instar de

Bernoulli, attribuant une mesure du sort. Ce dernier mot désigne les

conséquences de la participation aux jeux de hasard que les

mathématiciens ont dénommé "variable aléatoire". A

partir de là, les probabilistes vont se délecter de

résoudre des questions liées à des jeux de

société, ou d'inventer des jeux qui illustrent des

problèmes mathématiques.

On confond donc, généralement, le risque avec sa

mesure. Ces métonymies, qui vont de l'objet à sa

représentation, ou de l'objet au sujet, permettent une grande

variété d'emplois du mot "risque". On peut rappeler que si la

signification principale du risque reste inchangée, seule sa

désignation s'élargit, à travers les époques, ainsi

que les domaines d'applications.

Les assurances, qui touchent, par nature, des

phénomènes aléatoires, offraient dès l'origine un

domaine d'application pour le calcul des probabilités. Il s'agissait de

déterminer avec une certaine précision les primes. Les assurances

sur la vie vont susciter une abondante littérature. C'est ainsi qu'avec

la question de l'évaluation des assurances-vie que se développent

véritablement les mathématiques actuarielles. En effet, il y a

là un enjeu à la fois pour les gestionnaires qui ne peuvent

évaluer les rentes à vue de nez, et pour les

mathématiciens qui s'intéressent au formalisme des

séries.

Assurance vie, l'expression est trompeuse, car elle confond

assurance décès et assurance contre le risque de vivre,

au-delà d'un âge préalablement déterminé

entre l'assuré et l'assureur. L'évaluation des primes d'assurance

décès nécessite de connaître la probabilité

de décéder dans l'année. En revanche, l'assurance vie,

à proprement parler, couvre un grand nombre de possibilités qui

consistent en général à échanger un montant certain

(la prime) contre une somme hypothétique (le sinistre). Dans le cas

d'une rente viagère, cette somme hypothétique est un revenu

annuel régulier payé au contractant qui peut ainsi se garantir un

revenu régulier jusqu'à la fin de ses jours (dont la date est,

à l'évidence, inconnue à la signature du contrat).

2

Aujourd'hui, la mathématique actuarielle est l'un des

domaines les plus importants de la recherche appliquée en finance. Nous

verrons dans le présent document qu'une compagnie d'assurances vie dont

l'activité présente une singularité, implique des outils

de gestion spécifiques. Ces outils ont pour objectifs

l'évaluation du risque encouru par la compagnie d'assurances et sont

à la base de la détermination des primes demandées aux

assurés, ainsi que l'évaluation des provisions

mathématiques.

~Comment une compagnie d'assurances peut-elle fixer le montant

d'une prime, alors que les éléments ou les paramètres

constituant cette dernière sont aléatoires ?~

Nous tenterons de dépasser cette vison simplicite qui

consiste à penser qu'une compagnie d'assurances est une entreprise comme

une autre vendant des polices d'assurances ; ce qui est loin d'être le

cas. En effet, au-delà de vendre des polices d'assurances, une compagnie

prend en charge des risques, les gère, les couvre, les transfère,

et parfois les revend.

Nous chercherons à modéliser le risque. Dans ce

cadre, nous pouvons noter que le risque est partout et concerne aussi bien les

individus que les entreprises. Quant aux compagnies d'assurances elles sont

aussi confrontées à un risque, nécessitant parfois le

recours à la réassurance. Aujourd'hui, il est impensable de

gérer une compagnie d'assurances sans recourir, de façon

systématique, à des études de modélisation du

risque encouru et l'optimisation sous contraintes.

Cependant, il est important d'aller au-delà de simples

résultats élémentaires de probabilités et de

concepts de base des mathématiques financières, car elles se

fondent sur des modalisations liées à la vie humaine, d'où

l'importance d'en saisir toute la portée mais aussi les limites.

Pour comprendre la gestion des risques ou bien la politique de

gestion du risque d'une compagnie d'assurance, nous devons, au

préalable, répondre à un certain nombre de questions.

> Quels sont les différents risques liés

à l'assurance-vie ?

> Quels sont les outils utilisés pour mesurer ces

risques ?

> Quelle est le lien entre ces différents risques ?

> Quels sont les moyens adéquats pour modéliser

ce risque ?

Le présent mémoire va traiter, dans sa

première partie, la notion de risque dans le but d'appréhender

les mécanismes qui régissent la gestion du risque en assurance

vie et plus précisément le risque lié à l'assurance

de personnes.

Dans le premier chapitre de ce mémoire nous allons nous

intéresser à la partie névralgique de l'assurance de

personnes dénommée la production, ou la couverture du risque

moyennant une prime de risque en faisant une analogie avec une entreprise.

Cette partie représente la production pour une compagnie d'assurances

dont la police

3

d'assurance est le produit. Elle comporte un risque dit

technique ou risque viager (lié à la durée de vie), et qui

est le propre de l'assurance de personnes. A l'évidence, ce risque

existe dès lors que le contrat d'assurance prévoit une prestation

d'un montant différent ou une date différente de versement de la

prestation selon que l'assureur survit ou décède.

Nous verrons quelles sont les méthodes et les

techniques utilisées par les compagnies d'assurance pour mesurer,

quantifier et modéliser ce risque afin de calculer une prime de risque

qui respecte le principe d'équité.

Dans le deuxième chapitre, nous examinerons les risques

encourus par la compagnie d'assurances ainsi que les risques que l'on pourra

qualifier de collatéraux, car assimilés à des risques

indirects liés à l'activité de l'assurance. Aussi, nous

nous intéresserons à la Direction financière où

demeure le risque financier qui est lié aux variables économiques

telles que le taux d'intérêt, et par conséquent au risque

de taux, puisque l'essentiel de ses placements est constitué de produits

obligataires, et qui peuvent créer un décalage

préjudiciable entre la valeur des actifs et celle des passifs.

Une de ces spécificités majeures de la compagnie

d'assurances reste l'inversion du cycle de production, par rapport à un

cycle de production dit classique. En effet, celui de la compagnie d'assurances

est inversé, c'est-à-dire que le prix du produit (l'assurance)

est déterminé avant que les charges (le coût du sinistre)

ne le soient. Cette spécificité propre à l'assurance

nécessite de recourir à la gestion de l'actif-passif, dans

l'établissement de leurs bilans, ainsi que dans le calcul des

différentes provisions liées à leur activité, dans

le but de se soumettre aux exigences réglementaires (comptables et

prudentielles) imposées par les autorités compétentes en

la matière.

Dans le dernier chapitre, nous allons nous intéresser

au cas de la Trust assurance de personnes, avec une vision globale de

l'environnement de l'assurance vie en Algérie, nous élaborerons

une table de mortalité, en se basant sur le modèle

Gompertz-Makeham aussi au travers d'une étude non exhaustive du

portefeuille de contrats de la Trust nous verrons, les

spécificités des différents contrats.

L'anticipation des coûts de gestion liés à

la production, ainsi que la maitrise des risques du portefeuille

d'assurés reste une condition nécessaire à

l'activité de l'assureur, et qui ne peut être envisageable sans

ces prérequis. Le rôle prédominant des compagnies

d'assurances dans l'économie, mais aussi le risque qu'elles

représentent, implique qu'elles soient en permanence

contrôlées et encadrées.

Comme nous pouvons le constater l'assurance de personnes est

sujet, à un certain nombre de risque sans compter celui,

prédominant à son activité (risque viager). Nous verrons

que ces risques ne sont pas cloisonnés, par chaque direction de la

compagnie d'assurance, mais liés entre eux, ce qui nous conduit à

adapter une vision plus globale de la compagnie d'assurances.

4

Ainsi nous devons concevoir les risques, liés à

chaque direction, non pas comme des éléments indépendants

mais comme un ensemble régie par un mécanisme transversal, aux

différentes directions, qui consiste en "la gestion du risque". Toute la

problématique de l'assurance vie réside dans l'optimisation de ce

processus.

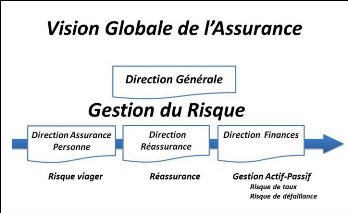

La Direction générale a pour rôle

d'adopter une stratégie qui pilote la gestion risque,

régulièrement alimentée en indicateurs, nécessaire

à cette gestion, qui sont transmis par les différentes

directions, d'où une nécessité d'une communication claire

et directe.

Chapitre I

Les Risques liés à

l'assurance-vie

Section 1 : Une approche méthodologique face

à un évènement aléatoire

Section 2 : Etude des fonctions probabilistes de

l'assurance vie Section 3 : Modélisation du risque en assurance

vie

5

Chapitre I : Les Risques liés à

l'assurance-vie

Section 1 Une approche méthodologique face

à un événement aléatoire :

1 les probabilités liées aux

événements aléatoires

Face à un évènement aléatoire,

nous devons toujours nous poser la question de savoir si les

probabilités liées à cet évènement sont

connues.

Cette information est cruciale dans notre tentative de

comprendre l'évènement aléatoire, car en l'absence de

cette information, nous serons face à un évènement

aléatoire non probabilisé. Une première approche

keynésienne consistait purement et simplement à ignorer

l'évènement aléatoire, du fait de l'impossibilité

de l'intégrer faute de moyens ou d'informations. C'est loin d'être

le cas aujourd'hui, car les outils actuariels nous offrent la

possibilité de le faire comme c'est le cas, notamment, le cas de la

théorie de jeux et la simulation de probabilité.

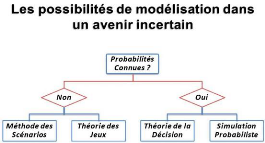

Figure 1 Modélisation dans un avenir

incertain source (Thiriez 2004)

La procédure indiquée par le schéma

ci-dessus nous montre que même en l'absence de probabilité, il est

toujours possible d'estimer le risque. Sans rentrer dans un antagonisme, nous

pouvons poser des probabilités qu'elles soient objectives ou

subjectives, dont les principales théories sont :

1) La méthode des scénarios connue

aussi sous le nom de modèles déterministes ou des outils

de2ème génération utilisés dans la

gestion du risque financier.

2) La théorie des jeux utilisée

souvent dans les études de marché et de Benchmarking est

un modèle de pris de la décision dans un environnement

incertain non probabilisable.

3) La théorie de la décision est une

approche utilisable dès que l'on peut associer une probabilité

à l'événement aléatoire. Elle est objective

quand elle repose sur des données statistiques et subjectives

dans le cas d'une estimation élaborée, l'assurance repose

sur cette dernière.

6

Chapitre I : Les Risques liés à

l'assurance-vie

4) La simulation de probabilité est

utilisée dans certaines situations où il est impossible d'avoir

les probabilités relatives à l'événement (Thiriez

2004) ; ce qui ne nous empêche pas d'en affecter en utilisant un

générateur de nombres aléatoires. Cet outil

nécessite des calculs importants et le modèle construit doit

aussi avoir une structure mathématique que l'on peut optimiser ; ce qui

n'est pas toujours le cas. En revanche il possède un avantage majeur car

il n'y a aucune limite à ce que l'on peut modéliser grâce

à la simulation qui est statique (sans dimension temporelle) ou

stochastique (avec une dimension temporelle).

2 La théorie de l'assurance

La théorie de l'assurance s'inscrit dans le cadre de la

théorie des choix en avenir incertain probabilisable. Plus explicitement

c'est la théorie de la décision objective car elle repose sur des

données statistiques non seulement fiables mais aussi

particulièrement abondantes en assurance vie.

Dans le cas pratique, on distingue deux catégories

d'opération d'assurance : l'assurance dommage, essentiellement accidents

et incendies, et l'assurance de personnes relative à la vie humaine (au

sens large : décès, invalidité, épargne

retraite...).

3 Modélisation du risque et prime d'assurance

Une logique simple que nous allons développer tout au

long de ce mémoire, consiste à ce qu'un assureur doit faire face

à un sinistre qui est pour lui des dépenses probables futures, en

se basant sur les primes d'assurance qui sont des recettes certaines.

Cette prime d'assurance comporte trois parties :

3.1 La prime pure

Elle représente l'espérance mathématique

E(x) et permet, en théorie, à l'assureur de faire face

aux sinistres futurs.

3.2 Le chargement technique (CT)

C'est le montant qui vient compléter la prime pure,

afin de prémunir l'assureur contre les fluctuations des sinistres plus

précisément de l'espérance mathématique. Il existe

plusieurs façons de calculer le chargement technique selon les

critères de l'assureur, en utilisant un des indicateurs par rapport au

coefficient proportionnellement positif ë, CT

= A E(x) ou bien par rapport à la variance CT

= A Var(x)

3.3 Le chargement commercial (CC)

Il permet à l'assureur de couvrir l'ensemble des frais

liés à la gestion et la commercialisation des contrats

d'assurances. L'assureur doit prendre porter une attention particulière

à l'estimation de ce chargement, car celui-ci contribue au

résultat de la compagnie d'assurance. Les chargements sont

définis en fonction des frais qu'ils couvrent

7

Chapitre I : Les Risques liés à

l'assurance-vie

Le chargement d'acquisition : destiné à

couvrir les frais d'acquisition Le chargement de gestion :

destiné à couvrir les frais de gestions

4 La Mutualisation des risques

La mutualisation des risques reste un des principes

fondamentaux de l'assurance et consiste en un regroupement d'un nombre de

risques indépendants permettant une compensation statistique.

Conséquence de la loi des grands nombres :

pour une suite de variables aléatoires x1,x2,...,xn

indépendantes, de même loi de probabilité et de moyenne ou

espérance mathématique commune (u), la variable

(x1,x2,...,xn) / n converge l'espérance mathématique

commune ou la moyenne (m) des variables aléatoires

x1,x2,...,xn.

V > 0,1imn,+oe (1"1+"2+--+"nn

p -- E(X) >_ &= 0.

Ce phénomène crée une compensation qui,

si elle n'apparait pas à l' instant t, est une compensation

temporelle, ce qui signifie que si certaine années sont

déficitaires, elles pourront être compensées par d'autres

qui seront bénéficiaires.

Fort heureusement, les compagnies d'assurance n'ont pas qu'un

seul bénéfice qui est le bénéfice technique,

résultat uniquement des opérations d'assurance.

En effet, l'assureur a la possibilité de placer le

montant des primes dans les valeurs de son choix et ce en accord avec la

réglementation. Le bénéfice qu'il produit n'a rien

à voir avec l'opération d'assurance car c'est un

bénéfice purement financier.

8

Chapitre I : Les Risques liés à

l'assurance-vie

Section 2 Etude des fonctions probabilistes de

l'assurance vie

1 Repères historiques

L'assurance vie apparut surtout sous la forme de l'assurance

maritime et couvrait les voyageurs. Elle présentait le caractère

d'une spéculation, notamment en Italie, ce qui entraina

inévitablement de nombreux abus. Aussi fut-elle interdite par les

autorités religieuses en 1589 et par l'ordonnance de la marine

française.

Elle réapparut sous une forme complètement

différente appelée les Tontines qui constituaient une

sorte d'assurance d'épargnants. Le fonds commun constitué par le

groupe d'adhérents est capitalisé et le produit des placements,

réparti entre les seuls survivants. Ce qui est incontestablement le

principe de l'assurance vie.

En 1818, le Conseil d'Etat dut se prononcer sur les

statuts des sociétés d'assurance-vie et adopta une

démarche constructive et mit l'accent sur l'aspect positif du contrat

d'assurance-vie en tant qu'opération de prévoyance permettant au

père de famille de préserver, du coup du sort, les êtres

qui lui sont chers.

2 Les facteurs influant la mortalité

Le risque pris en charge par la compagnie d'assurances peut

être modélisé par une ou plusieurs variables

aléatoires. Nous allons présenter brièvement le

modèle probabiliste sur lequel sont basés les calculs actuariels

de l'assurance vie. Au préalable et afin de justifier le modèle,

nous indiquerons les principaux facteurs influant sur la mortalité

humaine. En actuariat on distingue deux types de circonstances qui

conditionnent la mortalité.

a) L'âge

A l'évidence, le premier facteur, est l'âge de

l'assuré. Ainsi pour tout assuré pris à l'époque

(t=0), il est clair que sa probabilité de survie à

l'époque (t=n) décroit avec le temps. Cependant, les statistiques

nous apprennent bien plus que cette Lapalissade (Petauton 1996).

b) La profession

Bien que ce paramètre influence indéniablement

la durée de vie, il n'est pas systématiquement pris en compte par

les assureurs à défaut de statistiques car il n'est pas

facilement mis sous forme numérique. Néanmoins, ce critère

est utilisé pour certains types de risques, notamment l'assurance

groupe.

c) Le sexe

Étant cratérisé par une variable binaire,

ce paramètre peut aisément être introduit dans les calculs

de probabilités ; la mortalité des hommes est nettement

supérieure à celle des femmes et avoisine le double, entre 30 et

60 ans.

9

Chapitre I : Les Risques liés à

l'assurance-vie

d) Le pays

Le niveau et le mode de vie influent sur la mortalité

d'un pays à un autre. Il s'ensuit que la table de mortalité varie

en fonction de ce paramètre géographique.

e) Evolution de la mortalité au cours des

époques

Il est incontestable que la mortalité évolue est

plutôt diminue au cours des époques. On observe,

spécialement dans les pays développés, une augmentation de

la longévité. Cette évolution est récemment prise

en compte par les compagnies d'assurances au moyen des tables de

mortalités prospectives.

3 Cadre juridique de l'assurance de personnes et ses

déclinaisons

ART. 2. (MODIFIE PAR L'ART. 2 L

06-04) - L'assurance est, au sens de l'article 619 du code civil

algérien, un contrat par lequel l'assureur s'oblige, moyennant des

primes ou autres versements pécuniaires, à fournir

à l'assuré ou au tiers bénéficiaire au profit

duquel l'assurance est souscrite, une somme d'argent, une rente ou une autre

prestation pécuniaire, en cas de réalisation du risque

prévu au contrat (Code des Assurances s.d.).

ART. 60 (MODIFIE PAR L'ART. 10 L 06-04) -

L'assurance de personnes est une convention de prévoyance

contractée entre le souscripteur et l'assureur et par laquelle

l'assureur s'oblige à verser, à l'assuré ou au

bénéficiaire désigné, une somme

déterminée, sous forme de capital ou de rente, en cas de

réalisation d'événement ou au terme prévu au

contrat (Code des Assurances s.d.).

Le souscripteur s'oblige à verser des primes suivant un

échéancier convenu.

ART. 232 - Les éléments

constitutifs de tarification des risques se déterminent comme suit :

> la nature du risque ;

> la probabilité de survenance du risque ;

> les frais de souscription et de gestion du risque ;

> tout autre élément technique de tarification

propre à chaque opération d'assurance

(Code des Assurances s.d.).

ART. 232 BIS. (AJOUTE PAR L'ART. 44 L 06-04)

- En matière d'assurance de personnes, les tables de

mortalité applicables ainsi que le taux minimum garanti aux contrats

(Code des Assurances s.d.).

En résumé

L'opération d'assurance donne lieu à un contrat

qui lie la compagnie d'assurances dénommée l'assureur,

à une personne l'assuré ou souscripteur. Ce contrat

impose à l'assuré le versement d'une prime. L'assureur

en échange cette dernière doit verser un capital, une rente ou

une autre prestation pécuniaire, en cas de réalisation du

sinistre tout au long de la durée de validité du

contrat.

10

Chapitre I : Les Risques liés à

l'assurance-vie

Le sinistre étant un événement futur

aléatoire du moins quant à sa date (concernant l'assurance

décès), nous allons tenter de définir les

probabilités qui régissent cet événement.

3.1 Les différentes risques couverts en

assurance de personnes

ART. 63. Les risques qui peuvent

être couverts en assurance de personnes sont notamment :

> Les risques dépendant de la durée de la vie

humaine

> Le décès accidentel

> L'incapacité permanente partielle ou totale

> L'incapacité temporaire de travail

> Le remboursement de frais médicaux, pharmaceutiques

et chirurgicaux

3.2 Les assurances de personnes

Par opposition aux assurances de biens, d'autres assurances

couvrent les personnes. On peut les distinguer selon leurs couvertures deux

types de contrats :

1) En cas de vie, en cas de décès ou par une

combinaison des deux dénommées contrat mixtes ; ce sont des

contrats qui combinent assurance et épargne,

2) En cas de maladie ou d'accident corporel, ce sont des

contrats d'assurance classiques (assurances maladie et accident).

a) Assurance en cas de vie

a.1 Assurance retraite

C'est une épargne souscrite à titre individuel ou

par adhésion à un groupe. Le contrat peut prévoir, au

choix de l'assuré, le versement d'une retraite complémentaire

à 60 ans sous forme de rente viagère, ou sous forme de

capital.

Dans les deux cas (rente ou capital), le contrat comprend une

clause permettant de rembourser les cotisations versées ou

l'épargne acquise lors du décès prématuré de

l'assuré.

a.1.1.1 La retraite anticipée

Une retraite anticipée avant l'âge de 60 ans est

possible pour les assurés âgés de 50 ans.

a.1.1.2 La réversion de la rente

Une pension de réversion égale à 60 % de la

pension de l'assuré décédé peut être

versée au bénéficiaire désigné dans le

contrat. (M.Douakh 2006)

11

Chapitre I : Les Risques liés à

l'assurance-vie

a.1.1.3 La cotisation

La cotisation en cause dépendra de la rente choisie, de

la durée du contrat et de l'âge au moment de la souscription. Elle

peut être unique ou périodique. Dans le dernier cas, elle est

payable, à terme échu, le premier jour du trimestre civil.

a.2 Les assurances de groupe

a.2.1 Le risque

Le contrat d'assurance de groupe est souscrit par une personne

morale ou chef d'entreprise en vue de l'adhésion d'un ensemble de

personnes répondant aux conditions définies au contrat pour la

couverture d'un ou plusieurs risques relatifs aux assurances de personnes.

Elle peut être contractée dans le cadre d'une

convention collective couvrant par exemple une catégorie de personnel

(cadres, cadres supérieurs, etc.), peut être une couverture

d'activité commune de caractère non professionnel ou encore une

couverture à caractère économique telle que les

opérations de crédit.

a.2.2 Les garanties de base a.2.2.1 Le

décès :

En cas de décès de l'assuré, le paiement

d'un capital est garanti au(x) bénéficiaire(s)

désigné(s).

a.2.2.2 L'invalidité permanente totale

:

Est considéré comme atteint d'une

invalidité permanente et totale, tout assuré classé par la

Sécurité sociale dans la catégorie du troisième

groupe. La compagnie verse à l'assuré, par anticipation, le

capital prévu en cas de décès.

a.2.3 Les garanties complémentaires

Le décès consécutif à un accident

: dans ce cas, un capital supplémentaire sera versé au(x)

bénéficiaire(s).

Le décès consécutif à un accident

de la circulation : dans cette situation, il sera réglé un

capital supplémentaire cumulable aux garanties citées

ci-dessus.

La rentes éducation : suite au décès de

l'assuré, ces rentes sont destinées à faire face à

l'entretien des orphelins jusqu'à l'âge de 18 ou 21 ans ou

jusqu'à la fin des études.

L'incapacité temporaire : l'assurance garantit le

paiement d'une indemnité quotidienne à l'assuré qui, par

suite d'une maladie ou d'accident, est dans l'obligation de cesser son

activité.

L'invalidité : lorsque l'assuré est atteint

d'une incapacité permanente de travail qui ne lui permet plus de tirer

un revenu de son travail, l'assurance lui garantit une rente

d'invalidité.

12

Chapitre I : Les Risques liés à

l'assurance-vie

La maladie et soins annexes : cette assurance garantit le

remboursement des frais de traitements médicaux occasionnés par

une maladie ou un accident dont l'assuré pourrait être atteint ou

victime.

b) Assurance temporaire décès

Ce contrat prévoit le versement au

bénéficiaire désigné d'un capital au

décès de l'assuré, le décès devant survenir

avant une date déterminée.

L'invalidité permanente et totale de l'assuré

entraîne le paiement anticipé du capital si elle survient avant le

terme du contrat et avant l'âge de 60 ans.

Cette assurance répond au besoin de préserver la

famille pendant quelques années, par exemple aussi longtemps que les

enfants ne sont pas élevés.

Il existe également des assurances temporaires

décès au capital décroissant, particulièrement

indiquées lorsque le contrat est souscrit en garantie d'une dette

amortissable.

b.1 Individuelle voyages

Il s'agit d'une assurance qui couvre le décès,

la maladie et une assistance à l'étranger pour le rapatriement de

la personne ou du corps. C'est une assurance qui n'est pas obligatoire mais qui

s'impose en fait. A titre d'exemple, l'entrée sur le territoire

Schengen ne peut se faire que sur la production d'une attestation

d'assurance spécifique couvrant les frais médicaux et le

rapatriement.

b.1.1 Le risque

C'est un contrat qui garantit l'assuré en cas

d'accidents survenus en cours de voyages, privés ou d'affaires. C'est

une assurance qui est de fait limitée dans le temps.

b.1.2 La couverture

Décès : si l'assuré décède

suite à un accident, soit immédiatement soit dans un délai

maximum d'un an à compter de l'accident, la compagnie verse le capital

convenu au(x) bénéficiaire(s) désigné(s) au

contrat.

Infirmité permanente : lorsque l'accident

entraîne une infirmité permanente dans les douze mois qui suit

l'accident, il est versé à l'assuré, selon le degré

de cette infirmité, le capital convenu ou une proportion de ce capital

déterminée d'après le barème des invalidités

fixé au contrat.

Frais de rapatriement : la compagnie garantit les frais de

rapatriement du corps de l'assuré décédé à

la suite d'un accident couvert et dans les limites fixées au contrat.

13

Chapitre I : Les Risques liés à

l'assurance-vie

b.2 Individuelle accident

b.2.1 Le risque

Ce contrat a pour objet de garantir le paiement des sommes

assurées dans les cas où l'assuré serait victime

d'accidents tant au cours de sa vie professionnelle qu'en dehors de

celle-ci.

Il importe de souligner que l'événement

dommageable est défini comme toute atteinte corporelle non

intentionnelle de la part de l'assuré, et provenant de l'action soudaine

d'une cause extérieure.

La garantie est valable, dans le monde entier, pour les

indemnités dues en cas de décès ou d'incapacité

permanente.

b.2.2 La couverture

Décès : si l'assuré meurt des suites d'un

accident, soit immédiatement soit dans un délai maximum d'un an

à compter de l'accident, la compagnie verse le capital convenu au(x)

bénéficiaire(s) désigné(s) au contrat.

Infirmité permanente : lorsque l'accident

entraîne une infirmité permanente, dans les douze mois qui suivent

l'accident, il est versé à l'assuré, selon le degré

de cette infirmité, le capital convenu ou une proportion de ce capital

déterminée d'après le barème des invalidités

fixé au contrat.

Incapacité temporaire : lorsque l'assuré est

dans l'impossibilité d'exercer son activité, il lui sera

versé l'indemnité journalière convenue, à compter

du point de départ stipulé et jusqu'à guérison ou

consolidation, mais au plus jusqu'au 365e jour qui suit

l'accident.

Frais médicaux : la compagnie assure le remboursement

à l'assuré des dépenses engagées jusqu'à

concurrence des limites fixées.

14

Chapitre I : Les Risques liés à

l'assurance-vie

Section 3 Modélisation du risque en Assurance

vie

1 Définition du taux instantané de

mortalité

Le taux instantané de mortalité résulte de

la probabilité conditionnelle que l'individu d'âge x

décède entre ' et ' ( ) (avec

h strictement positifs). On désigne qx cette

probabilité conditionnelle *+,' - T+ - ' ( ). = *+,T+

> '. " *+,T+ > ' ( ).. On pose ) = 1 ce qui

nous donne *+,' - T+ - ' ( 1. et qui

représente le taux annuel de mortalité.

0*+ =

|

1231245

|

7 7 7 912 9 :~ 12

? 0 Si ) ? 0 on a

lim0?6 * 0*+ ~ lim0?6 * 1231245 ~ " * ~ "

~

0 12 0 12 9+ 9+

|

|

12

|

;+ (Taux instantané de

mortalité).

a) Relation entre probabilité de survie et taux

instantané de mortalité

|

;++< =

|

9 :~ 124= ?

9< , Integral: > ;+~< ~ "@ln

B+~<CD ? ~ "ln B+? " ln B+ ~ " ln 124E

12

6

|

>

? ;+~< ~ "ln 0F+ 6 2 Lissage des taux

instantanés de mortalité

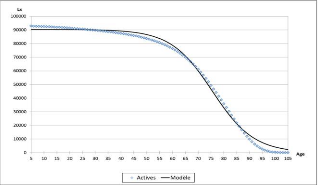

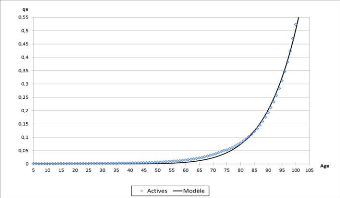

Les estimations des taux de décès annuels

forment une courbe de mortalité qui se révèle, en

général, assez irrégulière. Ces

irrégularités sont dues aux fluctuations d'échantillonnage

et ne sont pas représentatives de la réalité. Alors que

les taux de décès évoluent avec l'âge et afin

d'améliorer les estimations brutes, il est possible d'utiliser les

connaissances que nous avons a priori sur la forme des courbes de

mortalité. De nombreuses méthodes permettent de répondre

à cet objectif ; les estimations corrigées sont nommées

estimations lissées des taux de décès.

Même si la plupart des données que nous avons

sont des taux de mortalité annuel il est évident que la

mortalité est un phénomène continu dans le temps ce qui

nous amené a au taux instantané de mortalité.

2.1 Estimations lissées des taux de

décès

Pour des commodités de calculs d'assurance, il convient

souvent d'avoir une formule dans le but de déterminer lx

en fonction de x (l'âge). Toutefois cet ajustement

par une loi analytique des observations, doit se faire sur les taux annuels de

mortalité qx plutôt que lx

(Petauton 1996).

Nous présentons quatre catégories de

méthodes permettant d'obtenir des estimations lissées des taux de

décès et, ainsi, de construire une table de mortalité :

> les modèles paramétriques

> les lissages paramétriques

> les lissages non paramétriques

> les modèles relationnels

15

Chapitre I : Les Risques liés à

l'assurance-vie

2.2 Modèle paramétrique

Une hypothèse est posée a priori sur la forme de

la courbe de mortalité. Pour cette raison, la fonction

mathématique qui exprime le taux de mortalité en fonction de

l'âge doit être une fonction dont la capacité à

retracer la courbe de mortalité a déjà été

éprouvée sur d'autres populations.

Elle doit permettre de capturer des caractéristiques

fondamentales et persistantes des courbes de mortalité ; ce qui conduit

à privilégier les fonctions contenant peu de

paramètres.

Cette particularité conduit à un certain manque

de souplesse dans la fidélité aux données. En contrepartie

elle permet théoriquement d'étendre l'estimation des taux de

mortalité à des âges où il n'y a pas encore

d'observations. La partie II de ce chapitre présente plusieurs

modèles paramétriques de référence.

2.3 Les méthodes de lissage paramétriques

ou non-paramétriques

Elles permettent un ajustement assez fidèle aux

données d'expérience. Contrairement aux modèles

paramétriques, elles ne reposent pas sur l'hypothèse que la

courbe de mortalité a une forme connue a priori et, à ce titre,

ne sont pas prévues pour obtenir une estimation des taux de

mortalité en dehors de la plage de lissage. On peut même noter

qu'une extrapolation est par nature impossible pour les méthodes de

lissages non-paramétriques étant donné que les taux de

mortalité ne sont pas représentés à l'aide d'une

fonction mathématique.

2.4 Modèles relationnels

Ils partent du même principe que la modélisation

paramétrique, à la seule différence que le taux de

mortalité est désormais exprimé en fonction non plus de

l'âge, mais du taux de mortalité donné par une autre table.

Ainsi, une table de mortalité connue est prise comme

référence et il est supposé que l'on peut, à l'aide

d'une fonction comprenant un petit nombre de paramètres, transformer

cette table de mortalité de référence pour obtenir celle

de la population étudiée.

Les modélisations paramétriques et les

méthodes relationnelles permettent d'estimer les taux de

mortalité même en dehors des plages d'âge

d'expérience ; ce qui est une propriété

intéressante. Il faut toutefois rappeler que ces approches font prendre

un risque de modèle.

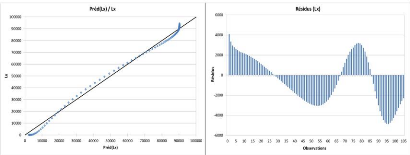

Pour limiter ce risque, nous allons analyser graphiquement les

taux bruts de mortalité avant de sélectionner le modèle

paramétrique ou relationnel.

Quand il y a trop de fluctuations dans les estimations brutes,

il est intéressant d'effectuer un lissage non-paramétrique,

préalablement à l'analyse graphique.

16

Chapitre I : Les Risques liés à

l'assurance-vie

A l'inverse, les méthodes de lissage

paramétrique ou non-paramétrique permettent une plus grande

fidélité dans l'ajustement aux taux bruts mais ne sont pas

conçues pour être utilisées en dehors de la plage

d'estimation.

Soulignons également l'intérêt des

méthodes de lissages paramétriques ou non paramétriques

pour le lissage en deux dimensions.

2.5 La modélisation paramétrique

La modélisation paramétrique repose sur

l'hypothèse que la courbe de mortalité peut être

représentée par une fonction mathématique.

Démographes et actuaires ont étudié de

nombreux modèles potentiels et identifié ceux qui sont les plus

adaptés à retracer ces caractéristiques.

Une attention particulière doit être

accordée au nombre de paramètres contenus dans le modèle.

En effet, si l'augmentation du nombre de paramètres permet un meilleur

ajustement aux taux bruts, elle se fait au détriment de la robustesse du

modèle, c'est-à-dire de sa capacité à

refléter des caractéristiques générales des courbes

de mortalité. Un modèle qui n'est pas robuste, donne de bons

estimateurs s'il est adapté aux données. En revanche, s'il n'est

pas approprié, il peut donner de très mauvaises estimations.

Nous présentons dans ce chapitre quelques

modèles paramétriques, en commençant par l'une des plus

anciennes la loi de Gompertz. Viennent ensuite les formules de

Makeham, de Weibull, finalement la fonction logistique et la

formule de Kannisto.

Ces modèles paramétriques ont été

largement validés pour des données de population

générale.

Pour une utilisation sur des données d'assurance, il

est important de s'assurer au préalable que la population

étudiée est relativement homogène. Citons, comme exemple

de source d'hétérogénéité, la

sélection effectuée à la souscription du contrat : la

sélection peut influencer le risque de décès

différemment selon l'âge de l'assuré. Ainsi la courbe de

mortalité sera déformée de façon différente

selon les âges. Plus généralement, les modèles

paramétriques décrits ici s'appliquent à des tables

unidimensionnelles.

Enfin, il ne faut pas négliger le risque qu'un

modèle ne soit pas adapté aux données. Pour éviter

cet écueil, il est nécessaire de procéder à toutes

les vérifications usuelles, à commencer par une analyse graphique

des estimations brutes des taux de décès en fonction de

l'âge pour déterminer si la fonction choisie pour la

modélisation paramétrique semble acceptable. Il est

également nécessaire de procéder aux vérifications

usuelles de la qualité d'une régression.

17

Chapitre I : Les Risques liés à

l'assurance-vie

a) Modèle de Gompertz (2 paramètres)

Sur de nombreuses populations, il a été

observé que le taux instantané de mortalité augmente d'une

manière quasi-exponentielle avec l'âge. Gompertz (1825) a

proposé un modèle paramétrique simple qui traduit cette

tendance : ux = B * Cx avec

B>0, C>1

> B varie en fonction du niveau de

mortalité,

> C mesure l'augmentation du risque de décès

avec l'âge.

Cette fonction peut permettre de modéliser la courbe de

mortalité car le taux augmente de façon exponentielle Il faut

cependant savoir qu'elle tend à sous-estimer la mortalité avant

40 ans et à la surestimer au-delà de 80 ans.

La formule de Gompertz rend compte sous la forme

ux = B * Cx du seul processus

de vieillissement, mais il négligeait le faite qu'une partie des

décès qui surviennent est due à des accidents. (Petauton

1996).

À l'instar de la loi normale, il s'agit d'une

modélisation de phénomènes naturels qui s'applique

à diverses situations en marketing par exemple, elle est utilisée

pour connaitre la durée de vie d'un produit sur le marché

nommée aussi courbe de vie, ou bien dans le domaine des ressource

humaines pour estimer l'efficacité d'une formation courbe

d'apprentissage, etc.

b) Modèle de Makeham (3 paramètres)

L'idée de Makeham est d'améliorer

l'évolution de mortalité, pour y parvenir il a ajouté

à la loi de Gompertz un paramètre a indépendant de

l'âge, appelée mortalité extérieure à

l'individu. Pour améliorer l'évaluation de la mortalité,

Makeham (1960) a enrichi la formule de Gompertz d'un paramètre

ux = A + B * Cx Avec A>0,

B>0, C>1

On considère usuellement que le paramètre A rend

compte de la mortalité accidentelle, indépendante de l'âge.

Cette interprétation peut poser question car il arrive d'obtenir des

valeurs négatives pour A.

La formule de Makeham ne résout pas le problème

de la surestimation du risque aux âges supérieurs à 80 ans

déjà rencontré avec la formule de Gompertz,

l'utilisation de ce modèle sera liée à l'âge limite

d'assurance du produit étudié

Ces formules ont pendant très longtemps eu la faveur

des compagnies d'assurance du fait des propriétés simples

qu'elles présentent dans les calculs d'assurances sur plusieurs

têtes (Petauton 1996)

18

Chapitre I : Les Risques liés à

l'assurance-vie

c) Modèle de Heligman-Pollard (8

paramètres)

Cette loi a été introduite par L. Heligman

et J.H. Pollard. Ce modèle, composé de trois courbes et de

huit paramètres, prend en considération la mortalité

infantile.

*+ = H~+~I)J ( K L e3N(:~ +3:1 O)Z (

PQ+

1 ( PQ+

H(+~I)J :La Première composante de la

fonction Heligman-Pollard, représente la mortalité

infantile C<0, le premier composant diminue rapidement.

K L e3N~:~ +3:n O)2 : La

deuxième partie représente la mortalité accidentelle

Makeham

PQ+/1 ( PQ+: La

dernière composante représente la mortalité due au

processus de vieillissement introduite par Gompertz. Contrairement

à cette dernière, cette composante est représentée

par un modèle logistique.

On peut montrer que, dans ce modèle, la

mortalité tend asymptotiquement vers une droite, alors qu'elle a une

forme exponentielle dans le modèle de Gompertz.

Ainsi, aux âges les plus élevés, le

modèle de Gompertz donnera usuellement des estimations

supérieures à celles du modèle de

Heligman-Pollard.

d) Le modèle logistique et

l'approximation de Kannisto (de 2 à 4 paramètres)

Les trois premiers modèles présentés

précédemment (Gompertz, Makeham, Weilbull) impliquent

que la probabilité de décès (qx), tende

asymptotiquement vers (1) quand l'âge augmente.

Une autre possibilité est que la probabilité de

décès augmente avec l'âge mais tend vers une limite

inférieure à (1). C'est l'hypothèse qui est contenue dans

le modèle logistique (le modèle de Kannisto est une

simplification du modèle logistique), où :

G * UV+

D'après ce modèle, il n'existe pas de limite

maximale à la durée de vie humaine étant donné que,

à aucun âge, la probabilité de survivre jusqu'à

l'âge suivant ne devient négligeable.

Le modèle logistique présente donc une approche

relativement différente des précédents modèles

quant à la mortalité aux âges les plus

élevés.

Ainsi une divergence entre les modèles est toujours

observée aux âges très élevés (même

avec un ajustement très similaire sur la plage 80- 100 ans, on observe

une divergence au-delà de 100 ans).

19

Chapitre I : Les Risques liés à

l'assurance-vie

Le modèle le plus général comporte 4

paramètres : ;+ = H ( I*WJ2 HYUZ H > 0, G >

0. Il

7~X*WJ2

inclut le modèle de Makeham, dans le cas où

(D=0). 2.6 Lissages paramétriques

Le lissage paramétrique consiste à trouver une

courbe paramétrique qui représente bien l'évolution des

taux de décès en fonction de l'âge. Contrairement à

la modélisation paramétrique, il ne s'agit pas de postuler a

priori une forme bien précise pour la courbe de mortalité mais de

déterminer, celle qui s'adapte le mieux aux taux bruts parmi une famille

de fonctions mathématiques.

Les fonctions utilisées doivent être suffisamment

flexibles pour permettre d'obtenir une courbe de taux lissés qui soit

proche de celle des taux bruts.

Nous présentons ici deux familles de fonctions qui

peuvent être utilisées pour effectuer un lissage

paramétrique. Nous commençons par les splines. Pour effectuer un

lissage paramétrique, on a recours aux techniques de régression

linéaire généralisée quand la variable

expliquée est une fonction linéaire des variables explicatives,

ou bien aux techniques de régression non linéaire quand cette

fonction n'est pas linéaire.

Dans ce dernier cas, il est fait appel à des techniques

itératives qui nécessitent de choisir des valeurs initiales pour

les paramètres de la fonction. Le choix de ces valeurs initiales est un

élément crucial car elles doivent être

suffisamment proches de leurs vraies valeurs pour que la procédure de

régression converge.

a) Méthode des splines :

Le terme spline tire son origine d'une technique

utilisée autrefois pour construire les coques des navires. Cette

technique permettait d'obtenir, entre les points d'attache, la forme la plus

lisse possible. Les mathématiciens ont étudié cette forme

à partir de 1946 et en ont dérivé la fonction spline. Dont

les restrictions aux intervalles [\ , [\+7

, ] = 0, ... ,1

sont des polynômes de degré _ > 0

par convention [6 = 8

et [\ = (8

Lissage par un spline L'ajustement d'une fonction spline aux

estimations brutes des taux de décès se fait par la

méthode des moindres carrés pondérés (minimisation

de la somme pondérée des écarts quadratiques entre les

estimations brutes et lissées.

aC = ? c+ *

+ +g+\?h i+ "

*j+~k.

def

Pour les poids, on peut par exemple utiliser les effectifs

sous risque ou l'inverse des variances des estimateurs bruts.

Dans l'objectif de minimiser SC, le déplacement d'un

noeud est parfois plus intéressant que l'ajout d'un noeud

supplémentaire. Pour déterminer les valeurs des noeuds, plusieurs

approches sont envisageables.

20

Chapitre I : Les Risques liés à

l'assurance-vie

Une première consiste à les fixer

préalablement à la minimisation et à comparer les

résultats obtenus avec plusieurs choix différents. Une analyse

graphique de la courbe de mortalité peut aider à

déterminer les valeurs et le nombre de noeuds. Une approche alternative

serait d'inclure les valeurs des noeuds dans les paramètres de la

minimisation.

b) Méthode des moyennes mobiles

pondérées (MMP)

La méthode des moyennes mobiles centrées

symétriques pondérées, est l'une des premières

méthodes de lissage à avoir été

développée.

Dans ce cadre, citons en particulier, les travaux d'E.L.

De Forest dans les années 1870. La méthode MMP est assez peu

utilisée aujourd'hui car des méthodes plus efficaces lui ont

succédé.

La valeur lissée du taux de mortalité est

obtenue en prenant la moyenne mobile pondérée de 2[ ( 1

des estimations initiales consécutives (taux de

décès estimés bruts), indicées de x "

]

m

La formule générale pour un lissage de

degré 2[ ( 1 est i+ = ? Z\

*

\g3m *j+~\

c) Méthode de Whittaker-Henderson

Cette méthode de lissage doit son nom à E. T.

Whittaker (1923), et à R. Henderson (1924). La

méthode de Whittaker-Henderson consiste à rechercher le meilleur

compromis entre l'adéquation aux données brutes et la

régularité de la courbe de mortalité. Les taux de

mortalité lissés sont obtenus en minimisant la mesure n =

o ( )a, où :

· o = ? c+ *

+ +g+\?h (i+ "

*j+~k, o est la somme

pondérée des carrés des écarts

entre

def

les valeurs lissées et les valeurs brutes, elle mesure

la fidélité des taux de mortalité lissés aux taux

bruts. Plus les taux lissés se rapprochent des taux bruts, plus la

valeur de o diminue.

· a = ? ~pq *

i+)2

+ def3q , S est la somme des

carrés des différences d'ordre z des

+g+\?h

taux lissés, elle permet d'évaluer la

régularité de la courbe lissée. Plus l'aspect de la courbe

est régulier, plus la valeur de S diminue.

· z est un entier positif. En pratique, les

valeurs les plus utilisées sont z = 2, 3 ou 4.

· h est un réel positif qui permet de

contrôler l'influence que l'on souhaite donner à chacun des deux

critères précédents. Plus h est grand, plus la

minimisation porte sur le terme S et impose à la courbe une

allure régulière. Plus h est petit, plus la minimisation

accorde de l'importance au terme F et impose à la courbe

lissée de se rapprocher des données brutes. Soulignons que si 0 =

h, aucun lissage n'est effectué.

· c+ sont les poids

donnés à chaque âge

(c+=0).

21

Chapitre I : Les Risques liés à

l'assurance-vie

3 Structure de la population de l'assureur

La population assurée est différente de la

population générale, de par sa structure, son étendue, ou

bien de par les choix des différents acteurs que sont l'assureur qui

accepte ou non la souscription et l'assuré qui sélectionne le

type d'assurance, cela donne à la population assurée une

structure différente de celle de la population générale,

car nous devons prendre en considération les annulations, les nouveaux

contrats, les avenants modifiant le type de contrat.

Ainsi, pour un groupe d'individus d'âge x, en

début d'année, on à N(x) est

l'effectif présent, et si on a E(x)

entrées, D(x)

décès et S(x)

départs, le taux annuel brut de mortalité est

habituellement évalué par la fraction :

D(x)

Qx _

N(x)+E(x) /2-S(x) /2

4 Calcul d'une prime fixe dans un environnement

aléatoire

L'aléa est le propre des opérations d'assurance,

il doit être pris en charge par l'assureur. C'est pourquoi, aux

mécanismes d'actualisation habituels, doivent s'ajouter des

éléments probabilistes. Les paiements envisagés dans le

futur doivent être non seulement actualisés, mais aussi

affectés de probabilités convenables. On est donc conduit

à la notion d'échéancier aléatoire, présente

dans tous les contrats d'assurance.

4.1 Variable aléatoire, la durée de vie

de l'assuré

Contrairement à l'assurance non-vie on ne se pose pas

la question de l'avènement du sinistre, il est certain en assurance vie.

Il en découle que la seule variable aléatoire à

étudier est la durée de vie de l'assuré Tx

définie dans un espace probabilisé.

L'assureur prend des engagements financiers aléatoires

à long terme qui sont par définition liés à la

durée de vie humaine. C'est un événement stochastique

autrement dit d'une famille de variables aléatoires indexées par

le temps (l'âge de l'assuré).

C'est cet aléa qui doit être pris en charge par

l'assureur. Aussi, aux mécanismes d'actualisation habituels, nous devons

ajouter des éléments probabilistes. Les paiements

envisagés dans le futur doivent être, non seulement

actualisés, mais aussi affectés de probabilités

calculées.

4.2 Le principe de l'actualisation en avenir

aléatoire

En mathématiques financières

déterministes, la valeur actuelle d'un capital différé de

montant unité payable dans n années, s'écrit(1

+ i)-n, ou i désigne le taux

t'intérêt annuel, car dans cette optique on suppose que le capital

sera payé de façon certaine.

Par contre, en assurance vie, en plus de faire intervenir le

mécanisme d'actualisation, s'ajoute une probabilité liée

à la variable aléatoire qui est la durée de vie de

l'assuré.

22

Chapitre I : Les Risques liés à

l'assurance-vie

a) Valeur actuelle aléatoire et valeur

actuelle probable :

La Valeur actuelle aléatoire (vaa), d'un capital

unité payable à l'époque n associée à la

réalisation de l'événement, est représentée

par la valeur w? actualisée avec une prime

dont

7

les valeurs peuvent être réalisés ou non

à la fin de chaque année, soit w? = (7+\)E

ou

w? = 0 (Hess 2000). On peut conclure

que cette valeur suit une loi de Bernoulli.

La Valeur actuelle probable consiste à envisager

tous les paiements possibles, à les actualiser financièrement au

taux annuel i, puis les pondérer par les probabilités

(Petauton 1996).

b) Capital différé et

annuités viagère

Comme on l'a déjà vu, le propre des

opérations d'assurance est la présence d'un aléa qui doit

être pris en charge par l'assureur. C'est pourquoi, aux

éléments probabilistes, doivent s'ajouter des mécanismes

d'actualisation. Les paiements envisagés dans le futur doivent

être non seulement actualisés, mais aussi affectés de

probabilités convenables. On est donc conduit à la notion

d'échéancier aléatoire, présente dans tous les

contrats d'assurance lié à la durée de vie.

Dans ce qui suit, nous examinerons d'abord l'un

élément simple de l'assurance vie (capital

différé), le but étant de comprendre les

mécanismes, ou plutôt, l'interaction entre les probabilistes et le

mécanisme d'actualisation. Le capital diffère est un exemple

probant et

7

très explicite du principe de la valeur actuelle probable

w? = 7\ E .

On pourra par la suite calculer les annuités qui

s'expriment comme une somme de capitaux différés. Cela sera fait

en distinguant les modèles en temps discret et ceux en temps continu.

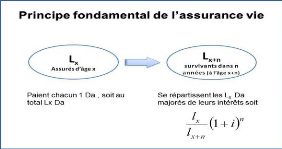

Figure 2 Principe fondamental de l'assurance

vie

Le capital obtenu au terme par les survivants est égal

à leur mise initiale augmentée par

> l'effet de levier, dû à la mortalité :

B+? - B+

> la capitalisation financière, à travers le

taux d'intérêt technique : (1 ( ]~?

23

Chapitre I : Les Risques liés à

l'assurance-vie

Le taux d'intérêt, supposé constant sur la

période considérée. Le capital différé sera

payé de façon probable, car il est lié à la

réalisation éventuelle, il est alors nécessaire de faire

intervenir, en plus du mécanisme d'actualisation, la probabilité

pour que le capital soit effectivement payé. Cette probabilité

(px) concernant l'état viager de l'individu ou du groupe

d'assurés est susceptible de se réaliser ou non à

l'époque (n). Par définition la valeur actuelle probable d'un

capital unité payable à l'époque n et associée

à la réalisation de l'événement, est

l'espérance mathématique

E(wn).

Capital différé payable en cas de vie

après n années :

nEx = ilzn '

(1 + i)-n, que l'on peut écrire,

nEx =

nPx ' Vn

c) Les fonctions de commutation

Dans le but de simplifier les calculs numériques de

l'assurance vie, des fonctions dites de commutation ont été

introduites dès le dix-huitième siècle. Elles permettent

aussi des expressions plus condensées des (vap), valeurs actuarielles

probables les plus couramment utilisées. On distingue deux types de

commutations selon leur domaine d'application, celui de l'assurance en cas de

vie ou celui de l'assurance décès. Plus brièvement, on

utilise l'appellation "commutations vie" et "commutations décès",

(voir Annexe 8 page 115).

4.3 Prime pure et prime annuelle

La prime pure représente l'espérance

mathématique E(x) de la variable x, coût

des sinistres sur la période de référence (Hess 2000).

Elle représente ce que doit l'assuré à

l'assureur, et comporte un payement unique pour couvrir le risque pour la

durée contractuelle. rc(x) = E(x)

Il convient de rappeler un principe simple mais fondamental

relatif à l'assurance où les primes encaissées au titre du

contrat doivent, en toute logique, financer le coût des prestations

futures garanties. Là où les primes résultent d'un

principe d'équilibre financier entre l'assuré et l'assureur,

à la souscription du contrat.

Le fait que l'assuré verse à l'assureur une

prime périodique (généralement annuelle), plutôt

qu'une prime unique présente l'avantage. Les engagements de l'assureur,

les engagements de l'assuré seront aussi étalés dans le

temps, ce qui conduit à une situation plus équilibrée

entre les deux parties.

Cela présente, aussi, un avantage commercial et

psychologique importait. Par exemple, dans le cas d'une assurance

décès, cette modalité permet à l'assureur

d'éviter de demander à l'assuré une prime croissante,

compte tenu de l'aggravation de ce risque au cours du temps.

Remarque On a calculé

une prime annuelle constante, ou prime nivelée, bien que le risque de

décès augmente avec le temps. La prime de risque (non constante),

qui couvrirait exactement le risque de l'année est appelée prime

naturelle.

24

Chapitre I : Les Risques liés à

l'assurance-vie

De manière générale, et

conformément à la notation actuarielle internationale, nous

désignons par (nðx) la prime pure unique

pour un contrat temporaire de n années, et (nPx) la prime

pure annuelle constante pour le même type de contrat.

La relation entre ces deux primes pures est d'écrite,

par l'égalité en t = 0, autrement dit à la signature du

contrat, entre la (vap) de la prime pure unique

(nðx), et la (vap) de

l'échéancier constitué de (n) versements égaux

à (nPx).

C'est en utilisant cette relation générale,

adaptée à chaque situation particulière, que l'on obtient

les primes pures annuelles à partir de la prime pure unique.

Il est quelquefois nécessaire d'introduire la

durée (p) de paiement des primes, en la distinguant de la durée

(n) du contrat. En effet, il peut arriver que ces deux valeurs ne soient pas

égales. Cependant, rappelons que (p) ne peut être supérieur

à (n), puisque l'assuré n'aurait aucun intérêt

à payer pour des prestations, passées.

~ Comment fait l'assureur pour honorer ses prestations

futures, garanties par le contrat, dans un environnement aléatoire ?

~

Au sens juridique, la prime pure est déterminée

essentiellement d'une part, par la probabilité de survenance du

sinistre, et d'autre part, par le coût moyen des sinistres.

DECRET EXECUTIF N° 96-47 DU 17 JANVIER 1996

RELATIF A LA TARIFICATION DES RISQUES EN MATIERE D'ASSURANCE. (J.O. N° 5

DU 21 JANVIER 1996).

1) Probabilité de survenance du sinistre est relative

à la table de mortalité, donc comme paramètre unique

l'âge de l'assuré.

2) Le cout moyen du sinistre résulte des deux

paramètres que sont le type de contrat d'assurance et le montant

assuré.

Ce principe d'équivalence financière repose sur

l'hypothèse que les primes sont placées jusqu'au moment où

il faudra payer les prestations, bien que en pratique l'assureur diversifie ses

placements afin de maximiser ces gains dans le cadre réglementaire comme

nous le verrons.

L'assureur prend ainsi, en charge un ensemble de risques sans

se mettre lui-même en situation de risque par la mutualisation des

risques car, même si l'assurance prend en charge un nombre (n) risques,

le plus important, est que ces risques restent indépendants ; ce qui est

le cas en assurance de personnes. En effet, il n'y a aucune corrélation

entre eux. De ce fait nous aurons ce que l'on pourra nommer une

compensation statistique qui résulte de leur

indépendance.

Dans notre approche de calcul de la prime, nous allons prendre

en compte seulement l'aléa viager ; sans prendre en compte la

probabilité d'annulation du contrat par l'assuré, qui n'ont pas

fait l'objet d'étude dans le présent document, dans le but

définir et de mesurer les valeurs de rachat, car ces annulations de

contrat dépendent uniquement de la volonté du

25

Chapitre I : Les Risques liés à

l'assurance-vie

souscripteur qui a la possibilité d'annuler ou de racheter

son contrat d'assurance. ART. 90 BIS (AJOUTE PAR L'ART. 22 L

06-04)

Il est possible d'avoir différentes combinaisons de police

d'assurance. A l'évidence, le calcul des primes diffère selon le

type de police d'assurance. En ce qui nous concerne, nous allons nous attacher

à segmenter les types d'assurance par rapport à trois

paramètres :

> le type de risque ou de couverture de risque > la

durée

> la population à assurer

4.4 Le type de risque

Il est vrai que l'assurance de personne couvre tous les

risques relatifs à la personne. Dans ce cadre, le paramètre le

plus influant reste bien évidemment l'âge de l'assuré,

alors que dans d'autres types d'assurance que sont l'assurance accident

corporel et l'assurance voyage, nous devons prendre en compte d'autres

paramètres qui seront la catégorie socioprofessionnelle pour

l'assurance accident, le pays de destination et la durée, pour

l'assurance voyage.

4.5 La durée d'assurance

Elle influe sur la prime d'assurance en toute logique. Il y

aura une différence entre une prime pure pour les contrats vie

entière c'est à dire illimités dans le temps, bien que le

terme illimité est relatif à une durée probable (la

durée de vie de l'assuré) d'où le nom de ce type de

contrats et les contrats temporaires à savoir à durée

déterminée qui sont limités dans le temps, ce qui le cas

pour l'ensemble des contrats de la Trust Assurance.

4.6 La population assurée

L'assureur couvre le risque non pas d'un individu mais d'un

ensemble, constituant de ce fait un groupe d'assurés qui peuvent

souscrire en un seul contrat représenté par une personne morale

(entreprises, syndicats, associations, etc.)

Le calcul de la prime du contrat groupe n'est pas

fondamentalement différent de celui du contrat individuel. En effet, la

prime d'un contrat groupe est théoriquement égale à la

somme des primes individuelles de chaque membre du groupe. Ici les taux de

chargements que nous aborderons dans ce qui suit est nettement inférieur

à celui prévus dans les contrats individuels. L'assureur pourra

tenir compte des éléments particuliers du groupe à tarifer

et s'appuyer sur les statistiques du groupe.

Chapitre II

Réassurance & gestion actif-passif

Section 1 : Couverture du risque par la

réassurance Section 2 : Gestion actif-passif

Section 3 : Outils de nouvelle

génération

26

Chapitre II : Réassurance & Gestion

actif-passif

Section 1 Couverture du risque par la

réassurance

Quand on parle de la réassurance, on pense souvent, en

premier lieu, à la réassurance de biens et souvent au moment des

catastrophes naturelles (tempêtes, tremblements de terre...etc.). Il est

vrai qu'une des raisons d'être de la réassurance est d'assumer les

risques de pointe, en les mutualisant.

La réassurance de personnes est moins exposée

sur le plan médiatique et constitue néanmoins une branche

très dynamique du secteur ; elle est moins volatile que la

réassurance non-vie ce qui conduit à un intérêt

accru des investisseurs, même si le marché mondial de la

réassurance dommages est aujourd'hui plus important en volume que celui

de la réassurance de personnes.

Le recours à la réassurance est une

volonté certaine de la compagnie d'assurances, qui se focalise plus sur

la distribution de ces produits, laissant le développement, l'expertise

technique, la conception, ainsi que la prise de risque à leurs

réassureurs.

La réassurance est la technique de gestion des risques

qui permet le transfert du risque, dans le but de diminuer la volatilité

du résultat de la compagnie d'assurance, en contrepartie d'une

réduction bénéfice. Pour schématiser, la

réassurance est l'assurance des assurances, aussi parfois appelée

assurance secondaire.

Celle-ci ne peut pas exister sans l'étape

préalable du transfert de risque que représente l'assurance

primaire et joue un rôle fondamental dans la gestion du risque des

compagnies d'assurance. La cédante est liée au réassureur

par un traité de réassurance, souvent un choix

stratégique, et demeure souvent une nécessitée.

1 Traité de réassurance

Le traité de réassurance relève du droit

commun du contrat, donc peu réglementé. Les pratiques de

marché enferment la réassurance dans un cadre coutumier assez

strict qui permet d'effectuer une classification systématique des

traités. La principale ligne de partage est entre les traités de

réassurance dite "proportionnelle" ou "non proportionnelle".

Avant, d'entrer dans le détail technique des

différents mécanismes, nous énumérons les clauses

communes à tous les traités de réassurance.

A l'instar du contrat d'assurance, un traité de

réassurance doit tout d'abord définir clairement les risques dont

la réalisation est susceptible de déclencher le paiement de la

part du réassureur. Il y a lieu de définir le portefeuille

d'assurance directe de l'assureur en fonction de :

> Nature technique des risques couverts

> Situation géographique des risques couverts

27

Chapitre II : Réassurance & Gestion

actif-passif

> Période de couverture (fréquemment une

année civile, parfois plusieurs). (Deelstra et Plantin 2005).

Les réassureurs paient des montants importants sur la

foi de bordereaux de relevés de sinistres parfois succincts car la

confiance mutuelle entre les parties est un élément essentiel de

la relation de réassurance.

Elle est largement entretenue par le caractère

restreint de l'offre. Aussi tout comportement indélicat, entrainera sans

doute une publicité rapide dans le marché et rendrait le

renouvellement des traités à la prochaine échéance

très délicat, ainsi qu'une pérennité compromise.

Bien que relativement peu importantes en

général, les obligations de la cédante en matière

d'information des réassureurs sont précisément

stipulées dans les traités de réassurance. Pour les

portefeuilles jeunes, évoluant rapidement, ou constitués de

grands risques, la composition du portefeuille doit être fournie au

réassureur.

Un récapitulatif des sinistres, en mentionnant les

charges les plus importantes dans le cas des garanties traditionnelles doit

être établi. Pour les sinistres dépassant un certain seuil,

une déclaration périodique en général mensuelle ou

trimestrielle devra être transmise au réassureur.

2 La réassurance proportionnelle

Les traités de réassurance proportionnelle sont

ainsi dénommés car ils sont construits de telle sorte que :

Sinistres cédés

Primes cédées

~

|

Primes brutes

|

Sinistres bruts

|

Elle consiste en une participation proportionnelle du

réassureur aux gains et pertes de la cédante. Dans le cadre de la

réassurance proportionnelle, le réassureur, en contrepartie d'une

portion ou partie prédéterminée de la prime d'assurance,

indemnise cette dernière contre une portion déterminée des

sinistres couverts par la cédante au titre des polices.

Les taux de primes et sinistres cédés sont

égaux. Les deux types de traités proportionnels sont le

traité en quote-part et le traité en excédent

de plein.

2.1 Quote-part ou QP

Il s'agit du traité de réassurance le plus

simple. Le réassureur cède un pourcentage

(1-á) de ses primes ainsi que de ses sinistres bruts

où (1-á) est le taux de cession et

(á) le taux de rétention.

28

Chapitre II : Réassurance & Gestion

actif-passif

Le traité en quote-part est la forme la plus simple de

cession de réassurance obligatoire et consiste à partager

proportionnellement les primes et les sinistres d'une branche ou une

catégorie selon un pourcentage fixé d'avance.

Dans ce genre de traité, il n'y a pas

d'homogénéité dans la réassurance, mais un partage

proportionnel du risque entre la cédante et le réassureur, car

ils ont exactement le même

v

ratio (sinistre/prime).

É

Cette propriété, même si elle facilite la

mise en place du mécanisme de la gestion du risque, est à double

tranchant.

> Elle atténue les problèmes d'aléa

moral, car le fait d'être couvert ne doit pas inciter la cédante

à adopter un comportement défavorable pour le réassureur

si son taux de rétention est suffisant.

> Cette identité de sort n'est pas le moyen le plus

efficace de réduire la volatilité du portefeuille.

Les traités présentés ci-après,

brisent cette symétrie en laissant la partie la plus risquée

à la charge du réassureur.

2.2 Excédent de plein ou XP

Le réassureur va intervenir uniquement sur les polices

dépassant un certain montant de garantie dénommé le plein

de réassurance. Ce dernier, fixé par un conseil d'administration,

représente le montant du capital conservé par la cédante

pour son propre compte sur chaque affaire et varie selon sa capacité de

souscription dans une catégorie déterminée.

Les traités en excédent de plein s'appliquent

dans le cas où la valeur assurée est définie sans

ambiguïté. Pour simplifier, il s'agit d'une quote-part dont le taux

de cession n'est pas connu à la signature du traité mais

calculé risque par risque, une fois les affaires souscrites. Le

traité fonctionne comme une quote-part pour chaque police.

L'avantage de l'excédent de plein sur la quote-part est

de permettre de modeler le profil du risque de la rétention avec plus de

précision ; la cédante cède d'autant plus que ses risques

unitaires sont élevés.

Ce type de traités est toutefois relativement peu

utilisé, car il entraîne une gestion administrative plus

importante que dans le cas de la quote-part. En effet, les taux de cession sont

déterminés police par police entrainant une complexité

déraisonnable.

La réassurance non proportionnelle permet d'atteindre

cet objectif de cession des pointes de sinistralité avec plus

d'efficacité et moyennant une mise en oeuvre administrative

significativement, plus légère.

29

Chapitre II : Réassurance & Gestion

actif-passif

3 Réassurance non proportionnelle

La réassurance non proportionnelle regroupe l'ensemble

des traités qui ne vérifient pas par construction S/P, la

propriété d'identité entre taux de cession des primes et

taux de cession des sinistres. Dans ce cas, le réassureur n'intervient

qu'à un certain seuil de sinistre de la cédante. Le

réassureur touchera pour cela un pourcentage de la prime. Le sort de la

cédante et du réassureur sont beaucoup moins liés. Ainsi

au cours d'une année d'exercice, l'assurance pourra être en perte,

mais pas forcément le réassureur.

3.1 Excédent de sinistre ou XS

Il est déterminé par un seuil d'intervention sur

le sinistre, appelé la priorité du traité qui est

la limite d'intervention du réassureur. Le réassureur

protège une catégorie du portefeuille de la cédante

à la survenance de tout sinistre dépassant cette priorité.

L'année de survenance du sinistre généralement une

année ferme, et une portée dénommée

portée du traité est la limite à régler

par sinistre, fixée d'avance.

Pour un traité en excess loss a-XS-b,

l'indemnisation du réassureur est la fonction suivante du coût

x d'un événement, entrant dans le champ du traité

: min(max (x - b, 0), a.

Ainsi, le réassureur intervient que si

l'événement a un coût supérieur à b.

Il paie alors le coût de l'événement, diminué de la

franchise b, sans toutefois verser un montant supérieur

à a. La notation a-XS-b signifie donc que le réassureur

paie au maximum a sur la partie du coût qui excède b.

Dans la terminologie de la réassurance :

> b est la priorité du traité

> a est la portée du traité

> a + b est le plafond du traité

3.2 Excédent de perte (stop-loss ou SL)

Le réassureur intervient lorsque l'assureur est en

perte. Le seuil et la limite d'intervention du réassureur sont

définis en fonction d'un pourcentage du total des primes perçues

par la cédante. En outre, l'assureur peut protéger le

résultat d'une branche par une couverture en Stop-loss. Ce

genre de traité permet l'équilibre du bilan technique annuel de

cette dernière.

Le stop-loss est identique à excess

loss, à la seule différence que portée et

priorité ne sont pas exprimées en numéraires, mais le sont

en pourcentage des primes brutes. Les traités stop-loss sont

notés u(%)-XL-t(%).

L'avantage du stop-loss provient du fait que les

traités de réassurance sont en général souscrits

avant que le chiffre d'affaires de l'exercice ne soit connu. Ce

mécanisme d'indexation permet d'obtenir une portée et une

priorité adaptées au volume d'affaires.

30

Chapitre II : Réassurance & Gestion

actif-passif

4 Rétrocession

Il arrive souvent qu'un réassureur se réassure

lui-même auprès d'autres réassureurs. Cela s'appelle la

rétrocession. Le réassureur sera alors appelé

rétrocédant et il rétrocède tout ou partie de son

risque auprès d'un rétrocessionnaire. Les

rétrocessionnaires se réassurent parfois eux-mêmes, et le

cercle d'assurance / réassurance peut continuer sur plusieurs

échelons, et sur plusieurs exercices comptables. On parle alors d'une

spirale.

Section 2 Gestion actif-passif

La gestion actif-passif existe ailleurs que dans l'assurance.

Les institutions financières sont confrontées, à divers

degrés, aux risques de fluctuation des marchés.

Particulièrement les banques ont créé depuis longue date

des départements de gestion actif-passif.

La similarité entre l'activité bancaire et

l'activité d'assureur a la particularité de l'inversion du cycle

de production. En raison de cette similarité, les outils de

contrôle des risques utilisés par les banques peuvent souvent

être adaptés aux assurances.

La profession bancaire disposant d'une certaine

préexistence dans l'analyse des risques de bilan, les assureurs se sont

souvent inspirés de ses méthodes.

La problématique des investisseurs institutionnels que