6.2 Etude de l'assurance groupe de Wataniya Telecom

Algérie

De même, nous estimons préalablement les

paramètres de la distribution nécessaires au test (K-S), à

savoir la moyenne et l'écart-type et nous utiliserons SPSS?

test non paramétrique? test de (K-S). Les

observations représentent l'âge des assurés de la Wataniya

Télécom Algérie, comparé à la

répartition théorique d'une loi normale

(á=0,05).

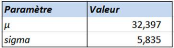

Table 29 Paramètres estimés de la

distribution des assurés de Wataniya Télécom

Algérie

a.1 Statistiques estimées paramètres de la loi

Normale

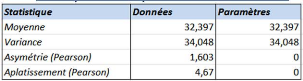

Table 30 Statistiques estimées à

partir des données Wataniya Télécom Algérie et

calculées à partir des estimateurs des paramètres de la

loi Normale

94

Chapitre III : Elaboration et étude du cas Trust

Algérie

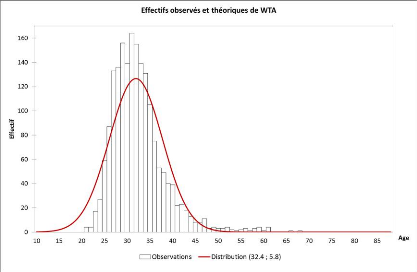

Figure 20 Effectif observés et

théorique des assurés de Wataniya Telecom

Algérie

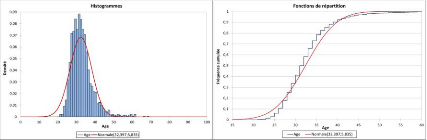

Figure 21 Histogramme de densité et

fonction de répartition des fréquences cumulés des

assurés de la Wataniya Telecom Algérie

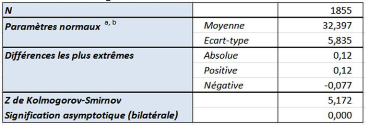

a.2 Test de Kolmogorov-Smirnov

Table 31 Test de Kolmogorov-Smirnov de sur la

distribution de Wataniya Telecom Algérie pour une loi

Normale

95

Chapitre III : Elaboration et étude du cas Trust

Algérie

a.3 Interprétation du test de K-S

> Hypothèse nulle (H0), l'échantillon

suit une loi Normale

> Hypothèse alternative (H1), l'échantillon ne

suit pas une loi Normale

Etant donné que la valeur de signification asymptotique

bilatérale est inférieure au niveau de signification

(á=0,05), on doit retenir l'hypothèse nulle (H0)

et rejeter l'hypothèse alternative (H1).

Nous pouvons donc conclure que la distribution testée

suit une loi gaussienne de paramètre (32,39 ; 5,83)

6.3 Mesurer et comparer le risque

L'estimation ci-dessus nous renseigne sur les distributions

des âges pour chaque assurance groupe, mais ne permet toujours pas de

mesurer le risque affecté. En effet, même si nous connaissons

cette distribution, nous devons y affecter une probabilité de

décès (dx), lui correspondant.

Pour cela, nous utiliserons le modèle Makeham

étudié précédemment (voir Figure 8

Régression non linéaire des dx (modèle Makeham) page 74),

afin d'établir une fonction de risque pour chaque portefeuille de

contrat, qui représente le produit de la distribution des assurés

par âge, par la probabilité de décès

(dx).

Pour mesurer le risque du contrat groupe Société

Générale, nous utiliserons les âges

représentés par une loi gaussienne de paramètres

N-'(47,04 ; 9,42) pondéré par leurs

probabilités. Il en est de même pour Wataniya Telecom

Algérie représenté par la loi gaussienne de

paramètre N-'(32,39 ; 5,83).

|

Wta

|

SG

|

|

i de x

|

32,40

|

47,05

|

o de x

|

5,84

|

9,43

|

i de qx

|

2,60E-05

|

7,74E-05

|

o de qx

|

|

4,51E-05

|

9,64E-05

|

|

|

qx(1)

|

2,01E-03

|

5,56E-03

|

qx (1) la probabilité de décès

correspondant à la moyenne d'âge pour les deux distributions

respectivement (2,01E-03) pour un âge x=32,4 et

(5,56E-03) pour l'âge x=47,05. Nous pouvons constater que

l'assurance groupe de la Société Générale

représente un risque plus important que celui de Wataniya Telecom

Algérie. Cependant on ne peut se contenter de cette estimation du

risque, du fait que la distribution n'est pas équiprobable, les

probabilités qui y sont affectées suivant une loi de type

exponentielle (Gompertz Makeham).

Avant de calculer la moyenne du risque pour chaque contrat

assurance groupe, nous devons pondérer les deux distributions avec les

probabilités correspondantes. Ce n'est que

96

Chapitre III : Elaboration et étude du cas Trust

Algérie

par la suite que nous calculerons la moyenne pour obtenir les

résultats suivants u (qx) de WTA égale

2,60E-05, celui de SG correspond à 7,74E-05. Cela

conforte la première estimation toute en relevant que le risque pour

chaque portefeuille de contrat est inferieur à notre première

estimation qui prenait en compte uniquement la probabilité

correspondante à la moyenne de la distribution u (qx) de chaque contrat

groupe ; cette dernière sera utile pour pouvoir établir une prime

correspondante.

Aussi, après avoir étudié et

comparé les moyennes de chaque distribution, nous devons nous tourner

vers l'étude de la variance, tout en sachant que plus une distribution

est étendue, plus le risque d'avoir des évènements qui

seront éloignés de l'estimation de la moyenne, augmentera.

En outre, nous avons aussi pu constater que la structure de la

population assurée diffère de la population

générale.

Cela doit nécessairement être pris en

considération par l'assureur lors de l'établissement du contrat

et de la prime d'assurance. En effet, cette différence de structure

crée inexorablement une différence de paramètre, et une

prime groupe qui sera calculée en conséquence. Aussi nous

constatons une différence entre la moyenne (qx) de la population

assurée et celle de la population générale ajustée

par le modèle de Gompertz Makeham (voir Table 8 page 77).

Nous pouvons alors noter que la moyenne qx

(probabilité de décès) pour les différents contrats

assurance groupe, à savoir la moyenne pour WTA et la SG respectivement

u(qx) =2.60E-05 et u(qx)=7.74E-05,

est nettement inférieure à la moyenne u(qx)=0,08228 de

la population générale.

Ces informations relatives à la composition de la

population pour chaque contrat groupe, nous permettent de pouvoir

établir une tarification adéquate. Cependant, dans la pratique il

arrive que ces informations ne soient pas toujours disponibles. Aussi en

l'absence d'informations détaillées, l'actuaire pourra employer

l'âge moyen arithmétique du groupe qu'il majorera de 4 à 8

ans en fonction des capitaux garantis, et établir une tarification

globale, en se basant sur l'âge moyen actuariel (Bakayoko

2007).

97

|