Annexe 11 Table de mortalité TV TD88-90 des

Qx

|

Age

|

Q(x) TV88-90

|

Q(x) TD88-90

|

Age

|

Q(x) TV88-90

|

Q(x) TD88-90

|

|

0

|

0,006480

|

0,008710

|

17

|

0,000343

|

0,000872

|

|

1

|

0,000584

|

0,000726

|

18

|

0,000424

|

0,001157

|

|

2

|

0,000332

|

0,000474

|

19

|

0,000445

|

0,001311

|

|

3

|

0,000252

|

0,000333

|

20

|

0,000465

|

0,001425

|

|

4

|

0,000222

|

0,000293

|

21

|

0,000455

|

0,001528

|

|

5

|

0,000202

|

0,000273

|

22

|

0,000445

|

0,001602

|

|

6

|

0,000171

|

0,000243

|

23

|

0,000456

|

0,001564

|

|

7

|

0,000161

|

0,000212

|

24

|

0,000497

|

0,001566

|

|

8

|

0,000161

|

0,000212

|

25

|

0,000507

|

0,001548

|

|

9

|

0,000161

|

0,000202

|

26

|

0,000538

|

0,001551

|

|

10

|

0,000171

|

0,000212

|

27

|

0,000558

|

0,001563

|

|

11

|

0,000161

|

0,000213

|

28

|

0,000548

|

0,001586

|

|

12

|

0,000151

|

0,000223

|

29

|

0,000579

|

0,001620

|

|

13

|

0,000192

|

0,000263

|

30

|

0,000620

|

0,001674

|

|

14

|

0,000212

|

0,000334

|

31

|

0,000641

|

0,001739

|

|

15

|

0,000232

|

0,000456

|

32

|

0,000662

|

0,001804

|

|

16

|

0,000293

|

0,000618

|

33

|

0,000723

|

0,001912

|

123

|

Age

|

Q(x) TV88-90

|

Q(x) TD88-90

|

Age

|

Q(x) TV88-90

|

Q(x) TD88-90

|

|

34

|

0,000815

|

0,002009

|

73

|

0,019929

|

0,042352

|

|

35

|

0,000908

|

0,002107

|

74

|

0,022515

|

0,046051

|

|

36

|

0,000929

|

0,002226

|

75

|

0,025524

|

0,050764

|

|

37

|

0,001002

|

0,002367

|

76

|

0,028681

|

0,055495

|

|

38

|

0,001074

|

0,002520

|

77

|

0,032666

|

0,061491

|

|

39

|

0,001167

|

0,002642

|

78

|

0,037325

|

0,068037

|

|

40

|

0,001241

|

0,002850

|

79

|

0,042950

|

0,074924

|

|

41

|

0,001345

|

0,003112

|

80

|

0,049060

|

0,082401

|

|

42

|

0,001480

|

0,003334

|

81

|

0,056150

|

0,092285

|

|

43

|

0,001616

|

0,003761

|

82

|

0,064492

|

0,101421

|

|

44

|

0,001763

|

0,004085

|

83

|

0,073040

|

0,111499

|

|

45

|

0,001942

|

0,004359

|

84

|

0,082370

|

0,122564

|

|

46

|

0,002049

|

0,004659

|

85

|

0,093101

|

0,134109

|

|

47

|

0,002136

|

0,005006

|

86

|

0,104249

|

0,146109

|

|

48

|

0,002318

|

0,005456

|

87

|

0,116540

|

0,160898

|

|

49

|

0,002531

|

0,006066

|

88

|

0,130774

|

0,177457

|

|

50

|

0,002757

|

0,006687

|

89

|

0,146342

|

0,192344

|

|

51

|

0,002995

|

0,007319

|

90

|

0,163103

|

0,207796

|

|

52

|

0,003256

|

0,008044

|

91

|

0,180883

|

0,225195

|

|

53

|

0,003499

|

0,008785

|

92

|

0,199245

|

0,245185

|

|

54

|

0,003648

|

0,009612

|

93

|

0,216789

|

0,261839

|

|

55

|

0,003895

|

0,010601

|

94

|

0,236743

|

0,279041

|

|

56

|

0,004273

|

0,011421

|

95

|

0,253880

|

0,293737

|

|

57

|

0,004634

|

0,012257

|

96

|

0,277200

|

0,318043

|

|

58

|

0,005042

|

0,013395

|

97

|

0,292828

|

0,336323

|

|

59

|

0,005349

|

0,014431

|

98

|

0,294574

|

0,387838

|

|

60

|

0,005725

|

0,015656

|

99

|

0,322802

|

0,419426

|

|

61

|

0,006217

|

0,016861

|

100

|

0,350237

|

0,448669

|

|

62

|

0,006718

|

0,018121

|

101

|

0,376691

|

0,475862

|

|

63

|

0,007261

|

0,019433

|

102

|

0,402337

|

0,513158

|

|

64

|

0,007905

|

0,020644

|

103

|

0,427374

|

0,540541

|

|

65

|

0,008452

|

0,022016

|

104

|

0,448780

|

0,588235

|

|

66

|

0,009260

|

0,023387

|

105

|

0,477876

|

0,714286

|

|

67

|

0,010251

|

0,025320

|

106

|

0,491525

|

1,000000

|

|

68

|

0,011455

|

0,027372

|

107

|

0,533333

|

|

|

69

|

0,012652

|

0,029650

|

108

|

0,571429

|

|

|

70

|

0,014081

|

0,032080

|

109

|

0,666667

|

|

|

71

|

0,015796

|

0,035535

|

110

|

1,000000

|

|

|

72

|

0,017721

|

0,038737

|

|

|

|

Table 39 Table de mortalité TV TD88-90 des

qx

2007 Individuel accident 15 326 576,46 - 244

899,00 - 3 810,00 15 567 665,46

2008 Individuel accident 10 799 303,00 6 299,00 569

725,00 - 9 105,00 11 366 222,00

2009 Individuel accident 8 139 344,00 15 800,50 75 490,40

- 4 226,00 8 226 408,90

2010 Individuel accident 9 220 795,00 87 379,00 - - 5

364,00 9 302 810,00

124

Annexe 12 Production de la Trust Assurance de personnes par

police d'assurance de 2007 à 2010

|

Nouvelles Renouveles Avenants Annulations

Total

|

|

|

|

Assurance voyage

|

|

|

|

|

|

|

|

|

|

|

2007

|

40

|

411

|

222,80

|

|

|

-

|

|

|

-

|

- 5 236

|

903,00

|

35

|

174

|

319,80

|

|

2008

|

51

|

997

|

100,00

|

|

|

-

|

|

|

-

|

- 8 123

|

837,00

|

43

|

873

|

263,00

|

|

2009

|

54

|

975

|

687,00

|

|

|

-

|

|

|

-

|

- 9 322

|

631,00

|

45

|

653

|

056,00

|

|

2010

|

59

|

322

|

810,00

|

|

|

-

|

|

|

-

|

- 6 577

|

627,00

|

52

|

745

|

183,00

|

|

Groupe

|

|

|

|

|

|

|

|

|

|

|

Groupe

|

|

|

|

|

|

|

|

|

|

|

2007

|

4

|

841

|

230,03

|

|

|

-

|

9

|

718

|

396,92

|

|

-

|

14

|

559

|

626,95

|

|

2008

|

3

|

499

|

230,00

|

10

|

067

|

141,00

|

8

|

640

|

682,00

|

- 227

|

818,00

|

21

|

979

|

235,00

|

|

2009

|

6

|

507

|

500,00

|

13

|

153

|

647,47

|

5

|

797

|

374,00

|

- 271

|

664,00

|

25

|

186

|

857,47

|

|

2010

|

23

|

937

|

930,00

|

13

|

773

|

789,00

|

4

|

301

|

048,00

|

- 201

|

155,00

|

41

|

811

|

612,00

|

|

Individuel accident Collectif

|

|

|

|

|

|

|

|

|

|

|

2007

|

|

|

-

|

|

|

-

|

|

|

-

|

|

-

|

|

|

-

|

|

2008

|

1

|

615

|

178,00

|

|

26

|

750,00

|

2

|

096

|

670,00

|

- 1

|

675,00

|

3

|

736

|

923,00

|

|

2009

|

1

|

531

|

317,00

|

1

|

098

|

416,00

|

2

|

397

|

869,00

|

- 8

|

157,00

|

5

|

019

|

445,00

|

|

2010

|

3

|

054

|

058,00

|

|

98

|

650,00

|

2

|

521

|

252,00

|

- 127

|

254,00

|

5

|

546

|

706,00

|

2007 Groupe 4 841 230,03 - 9 718 396,92

- 14 559 626,95

2008 Groupe 5 114 408,00 10 093 891,00 10 737 352,00 -

229 493,00 25 716 158,00

2009 Groupe 8 038 817,00 14 252 063,47 8 195 243,00 - 279

821,00 30 206 302,47

2010 Groupe 26 991 988,00 13 872 439,00 6 822 300,00 -

328 409,00 47 358 318,00

Individuel accident

Individuel accident (Trust 1)

2007 2008 2009 2010

|

12

10

8

9

|

986 760 125 073

|

514,50 078,00 904,00 932,00

|

6

7

22

|

- 299,00 232,50 659,00

|

200

569

75

|

450,00 725,00 490,40 -

|

- 3 810,00

- 9 105,00

- 4 226,00

- 5 364,00

|

13

11

8

9

|

183 326 204 091

|

154,50 997,00 400,90 227,00

|

|

Individuel accident (Trust 2)

|

|

|

|

|

|

|

|

2007

|

2

|

340

|

061,96

|

|

-

|

44

|

449,00

|

-

|

2

|

384

|

510,96

|

|

2008

|

|

19

|

880,00

|

|

-

|

|

-

|

-

|

|

19

|

880,00

|

|

2009

|

|

13

|

440,00

|

8

|

568,00

|

|

-

|

-

|

|

22

|

008,00

|

|

2010

|

|

144

|

928,00

|

64

|

720,00

|

|

-

|

-

|

|

209

|

648,00

|

|

Individuel accident (Trust 3)

|

|

|

|

|

|

|

|

2007

|

|

|

-

|

|

-

|

|

-

|

-

|

|

|

-

|

|

2008

|

|

19

|

345,00

|

|

-

|

|

-

|

-

|

|

19

|

345,00

|

|

2009

|

|

|

-

|

|

-

|

|

-

|

-

|

|

|

-

|

|

2010

|

|

1

|

935,00

|

|

-

|

|

-

|

-

|

|

1

|

935,00

|

125

Mixte

|

|

|

|

|

|

|

|

|

|

|

Plan de protection Epargne

|

|

|

|

|

|

|

|

|

|

|

2007

|

|

810

|

423,00

|

|

|

-

|

|

61

|

590,86

|

|

-

|

|

872

|

013,86

|

|

2008

|

|

142

|

885,00

|

|

338

|

358,00

|

|

|

-

|

- 15

|

120,00

|

|

466

|

123,00

|

|

2009

|

|

|

-

|

|

226

|

625,00

|

|

54

|

284,00

|

|

-

|

|

280

|

909,00

|

|

2010

|

|

99

|

283,00

|

|

193

|

712,00

|

|

104

|

791,00

|

|

-

|

|

397

|

786,00

|

|

Plan de protection Prospérité

|

|

|

|

|

|

|

|

|

|

|

2007

|

1

|

667

|

650,70

|

|

|

-

|

|

124

|

490,45

|

- 43

|

097,96

|

1

|

749

|

043,19

|

|

2008

|

|

5

|

960,00

|

|

333

|

125,00

|

|

7

|

213,00

|

|

-

|

|

346

|

298,00

|

|

2009

|

|

261

|

600,00

|

|

227

|

554,00

|

|

351

|

507,00

|

|

-

|

|

840

|

661,00

|

|

2010

|

|

|

-

|

|

320

|

343,00

|

|

209

|

556,00

|

|

-

|

|

529

|

899,00

|

|

|

|

|

|

|

|

|

|

|

|

2007 Mixte 2

|

478

|

073,70

|

|

-

|

186

|

081,31 - 43

|

097,96 2

|

621

|

057,05

|

|

2008 Mixte

|

148

|

845,00

|

671

|

483,00

|

7

|

213,00 - 15

|

120,00

|

812

|

421,00

|

|

2009 Mixte

|

261

|

600,00

|

454

|

179,00

|

405

|

791,00

|

- 1

|

121

|

570,00

|

|

2010 Mixte

|

99

|

283,00

|

514

|

055,00

|

314

|

347,00

|

-

|

927

|

685,00

|

|

Temporaire Décès

|

|

|

|

|

|

|

|

|

|

|

Plan de protection Caractérisé

|

|

|

|

|

|

|

|

|

|

|

2007

|

|

88

|

172,70

|

|

|

-

|

|

|

-

|

|

-

|

|

88

|

172,70

|

|

2008

|

|

62

|

009,00

|

|

17

|

348,00

|

|

|

-

|

|

-

|

|

79

|

357,00

|

|

2009

|

|

37

|

200,00

|

|

65

|

363,50

|

|

|

-

|

|

-

|

|

102

|

563,50

|

|

2010

|

|

8

|

126,00

|

|

|

-

|

|

|

-

|

|

-

|

|

8

|

126,00

|

|

Plan de protection Constant

|

|

|

|

|

|

|

|

|

|

|

2007

|

|

167

|

222,20

|

|

|

-

|

|

|

-

|

|

-

|

|

167

|

222,20

|

|

2008

|

|

17

|

545,00

|

|

362

|

560,00

|

|

|

-

|

|

-

|

|

380

|

105,00

|

|

2009

|

|

28

|

290,00

|

|

89

|

918,00

|

|

|

-

|

|

-

|

|

118

|

208,00

|

|

2010

|

|

252

|

142,00

|

|

89

|

970,00

|

|

|

-

|

|

-

|

|

342

|

112,00

|

|

Plan de protection Familiale

|

|

|

|

|

|

|

|

|

|

|

2007

|

|

163

|

277,20

|

|

|

-

|

|

|

-

|

|

-

|

|

163

|

277,20

|

|

2008

|

|

485

|

974,00

|

|

85

|

444,00

|

|

44

|

576,00

|

|

-

|

|

615

|

994,00

|

|

2009

|

|

91

|

155,00

|

|

242

|

528,00

|

|

4

|

080,00

|

|

-

|

|

337

|

763,00

|

|

2010

|

|

127

|

172,00

|

|

164

|

531,00

|

|

7

|

325,00

|

|

-

|

|

299

|

028,00

|

|

Temporaire Décès

(Crédit)

|

|

|

|

|

|

|

|

|

|

|

2007

|

17

|

669

|

670,98

|

|

|

-

|

|

11

|

738,40

|

- 36

|

643,20

|

17

|

644

|

766,18

|

|

2008

|

24

|

024

|

032,00

|

|

152

|

537,00

|

|

7

|

750,00

|

- 98

|

050,00

|

24

|

086

|

269,00

|

|

2009

|

15

|

505

|

361,00

|

|

361

|

153,00

|

|

46

|

880,00

|

- 48

|

194,00

|

15

|

865

|

200,00

|

|

2010

|

7

|

554

|

320,00

|

12

|

722

|

071,00

|

16

|

063

|

454,00

|

- 79

|

570,00

|

36

|

260

|

275,00

|

|

|

|

|

|

|

|

|

|

|

|

2007 Temporaire Décès 18

|

088

|

343,08

|

|

-

|

11

|

738,40 - 36

|

643,20 18

|

063

|

438,28

|

|

2008 Temporaire Décès 24

|

589

|

560,00

|

617

|

889,00

|

52

|

326,00 - 98

|

050,00 25

|

161

|

725,00

|

|

2009 Temporaire Décès 15

|

662

|

006,00

|

758

|

962,50

|

50

|

960,00 - 48

|

194,00 16

|

423

|

734,50

|

|

2010 Temporaire Décès 7

|

941

|

760,00 12

|

976

|

572,00 16

|

070

|

779,00 - 79

|

570,00 36

|

909

|

541,00

|

|

|

|

|

|

|

|

|

|

|

|

Total 2007

|

81

|

145

|

446,07

|

|

|

-

|

10

|

161

|

115,63

|

- 5 320

|

454,16

|

85

|

986

|

107,54

|

|

Total 2008

|

92

|

649

|

216,00

|

11

|

389

|

562,00

|

11

|

366

|

616,00

|

- 8 475

|

605,00

|

106

|

929

|

789,00

|

|

Total 2009

|

87

|

077

|

454,00

|

15

|

481

|

005,47

|

8

|

727

|

484,40

|

- 9 654

|

872,00

|

101

|

631

|

071,87

|

|

Total 2010

|

103

|

576

|

636,00

|

27

|

450

|

445,00

|

23

|

207

|

426,00

|

- 6 990

|

970,00

|

147

|

243

|

537,00

|

Table 40 Production Trust Assurance par police

d'assurance 2007-2010

126

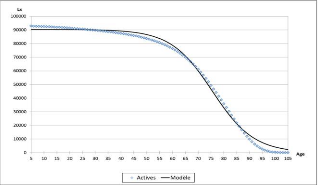

Annexe 13 Régression non linéaire des Lx

(modèle Logistique)

OE

L = 1+exp(B+Cx) , le modèle logistique

reste la base, de l'approximation de Kannisto, voir

Le modèle logistique et l'approximation de Kannisto (de

2 à 4 paramètres) page 18.

Figure 28 Régression non linéaire des

Lx (modèle Logistique)

|

Observations

|

106,00 Observations

|

|

DDL R2

SCE MCE RMCE

|

103,00 le nombre de degrés de liberté

0,99 le coefficient de détermination

723793071,55 la somme des carrés des résidus

du modèle

7027117,20 la moyenne des carrés des résidus

du modèle

2650,87 la racine de la moyenne des carrés des

résidus du modèle

|

Table 41 Coefficients d'ajustement de la RNL des Lx

(modèle Logistique)

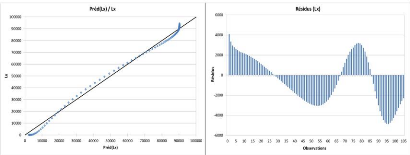

Figure 29 Lx Observés/Estimés par la

Régression non linéaire modèle (Logistique) et Histogramme

des résidus

|

Paramètre

|

Valeur

|

Ecart-type

|

|

pr1

|

9,343

|

0,237

|

|

pr2

|

-0,124

|

0,003

|

|

pr3

|

90333,09

|

387,76

|

Table 42 Paramètres du modèle

Logistique

127

lx =

|

90333,092

|

|

1 + e-9,343+0,123*x

|

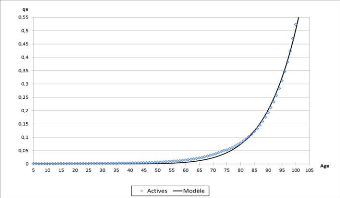

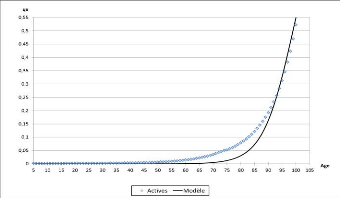

Annexe 14 Régression non linéaire des qx

(modèle de Heligman-Pollard)

qx = A(x+e)c + D x e-E(lnx-ln

F)2 + GHxx (Voir Modèle de Heligman-Pollard

(8

1+GH

paramètres) page 18).

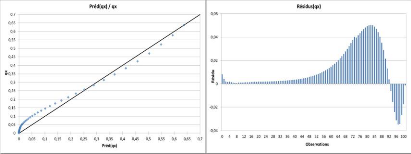

Figure 30 Régression non linéaire des

qx (modèle de Heligman-Pollard)

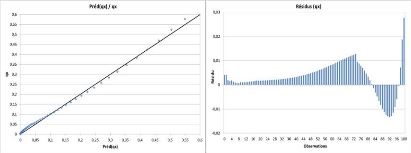

Figure 31 qx Observés/Estimés par la

Régression non linéaire modèle (Heligman-Pollard) et

Histogramme des résidus

qx = (10-9*(xt0,21)0,09) + (9,11 ·

10-» * e(8,60*Ln(x)-Ln(0,003)2) + ( 0,003+ \)

J\1 + 0,003x)

128

Annexe 15 Régression non linéaire de qx

(modèle de Kannisto)

Le modèle de Kannisto est une simplification du

modèle logistique), où :

B*eCx

q+ =

1+B*eCx voir Le modèle

logistique et l'approximation de Kannisto (de 2 à 4 paramètres),

page 18.

Figure 32 Régression non linéaire des

qx (modèle de Kannisto)

|

Observations DDL

R2

SCE

MCE RMCE

|

102,000 Observations

100,000 le nombre de degrés de liberté

|

|

0,982 le coefficient de détermination

0,049 la somme des carrés des résidus du

modèle

0,000 la moyenne des carrés des résidus du

modèle

0,022 la racine de la moyenne des carrés des

résidus du modèle

|

Table 43 Coefficients d'ajustement de la RNL des qx

(Modèle de Kannisto)

Figure 33 qx Observés/Estimés par la

Régression non linéaire modèle (Kannisto), Histogramme des

résidus

|

Paramètre

|

Valeur

|

Ecart-type

|

|

pr1

|

0,183

|

0,015

|

|

pr2

|

1,376E-08

|

0,000

|

Table 44 Paramètres du modèle de

Kannisto

129

1,376 · 1036Ú *

U6,7Ú*+

*+ = 1 ( 1,376 · 1036Ú *

U6,7Ú*+

Annexe 16 Fonctions Commutations

1) Commutations vie

K+ = B+ · Y+

s+ = Ï 3+

mg6 +

B · Y++m

3+

mg6

3+

s+ = Ï K++m = K+ (

K++7 ( K++k ( ? ( K

mg6

3+

a+ = Ï[ ( 1 · B+ ·

Y+~m

mg6

3+

a+ = Ï[ ( 1 · K+~m ~ K+

( 2 · K+7 ( 3 · K+~k ( ? ( " ~ ( 1 · K

s++m = s+ ( s++7 ( s++k

( ?( s

mg6

1) Commutations décès

a+ ~ Ï

|

C+ = (B+ " B++7) ·

Y++

|

7 k

|

|

C+ = _+ · Y++

|

7 k

|

n+ ~ Ï B+ " B+~m~7~ ·

Y+~m~7

3+

k

mg6

n+ ~ Ï _+ · Y+7

3+

k

mg6

3+

n+ ~ Ï +m ~+ ( +7 (

+k ( ? ( ~

mg6

|

+ = Ï

|

3+([ ( 1) ·

(B+ " B++m+7) · Y++m+7k mg6

|

|

+ = Ï

|

3+([ ( 1) · _+m ·

Y+~m~7 k mg6

|

3+

+ = Ï ([ ( 1) · C++m= C+ ( 2 ·

C++7 ( 3 · C++k ( ?( ( " x ( 1) · C mg6

|

+ = Ï

|

3+

n++m = n+ ( n++7 ( n++k

( ?( n

mg6

|

130

Annexe 17 Principales notations financières

Standard & Poor's (S&P) est une filiale de McGraw-Hill

qui publie des analyses financières sur des actions et des obligations,

ses origines remontent aux activités de son fondateur Henry Poor en

1860. C'est l'une des trois principales sociétés de notation

financière, avec ses deux concurrents Moody's et Fitch Ratings.

Elle est connue sur le marché américain pour son

indice boursier S&P 500, avec des publications hebdomadaire d'analyse du

marché boursier. Intitulée The Outlook, littéralement

"Perspectives".

|

Moody's

|

|

Standard & Poor's

|

Fitch Ratings

|

Commentaire

|

|

Long terme

|

Court terme

|

Long terme

|

Court terme

|

Long Terme

|

Court terme

|

|

|

Aaa

|

P-l

|

AAA

|

A-1+

|

AAA

|

F1+

|

Sécurité maximale.

|

|

Aa1

Aa2

Aa3

|

|

AA+

AA

AA-

|

|

AA+

AA

AA-

|

|

Qualité haute ou bonne.

|

|

A1

A2

A3

|

P-2

|

A+

A

A-

|

A-l

A-2

|

A+

A

A-

|

F1

F2

|

Qualité moyenne.

|

|

Baal

Baa2

Baa3

|

P-3

|

BBB+

BBB

BBB-

|

A-3

|

BBB+

BBB

BBB-

|

F3

|

Qualité moyenne inférieure.

|

|

Bal

Ba2

Ba3

|

Not Prime

|

BB+

BB

BB-

|

B

|

BB+

BB

BB-

|

B

|

Spéculatif.

|

|

B1

B2

B3

|

|

B+

B

B-

|

|

B+

B

B-

|

|

Hautement spéculatif.

|

|

Caa

|

|

CCC

|

C

|

CCC

|

C

|

Risque substantiel, mauvaise condition.

|

|

Ca

|

|

CC

|

|

CC

|

|

Extrêmement spéculatif.

|

|

C

|

|

C

|

|

C

|

|

Peut être déjà en défaut.

|

|

|

D

|

D

|

DDD DD

D

|

D

|

En défaut

(sur une ou plusieurs obligations).

|

Table 45 Notations financières Standard &

Poor's

|

|