3 Structure de la population de l'assureur

La population assurée est différente de la

population générale, de par sa structure, son étendue, ou

bien de par les choix des différents acteurs que sont l'assureur qui

accepte ou non la souscription et l'assuré qui sélectionne le

type d'assurance, cela donne à la population assurée une

structure différente de celle de la population générale,

car nous devons prendre en considération les annulations, les nouveaux

contrats, les avenants modifiant le type de contrat.

Ainsi, pour un groupe d'individus d'âge x, en

début d'année, on à N(x) est

l'effectif présent, et si on a E(x)

entrées, D(x)

décès et S(x)

départs, le taux annuel brut de mortalité est

habituellement évalué par la fraction :

D(x)

Qx _

N(x)+E(x) /2-S(x) /2

4 Calcul d'une prime fixe dans un environnement

aléatoire

L'aléa est le propre des opérations d'assurance,

il doit être pris en charge par l'assureur. C'est pourquoi, aux

mécanismes d'actualisation habituels, doivent s'ajouter des

éléments probabilistes. Les paiements envisagés dans le

futur doivent être non seulement actualisés, mais aussi

affectés de probabilités convenables. On est donc conduit

à la notion d'échéancier aléatoire, présente

dans tous les contrats d'assurance.

4.1 Variable aléatoire, la durée de vie

de l'assuré

Contrairement à l'assurance non-vie on ne se pose pas

la question de l'avènement du sinistre, il est certain en assurance vie.

Il en découle que la seule variable aléatoire à

étudier est la durée de vie de l'assuré Tx

définie dans un espace probabilisé.

L'assureur prend des engagements financiers aléatoires

à long terme qui sont par définition liés à la

durée de vie humaine. C'est un événement stochastique

autrement dit d'une famille de variables aléatoires indexées par

le temps (l'âge de l'assuré).

C'est cet aléa qui doit être pris en charge par

l'assureur. Aussi, aux mécanismes d'actualisation habituels, nous devons

ajouter des éléments probabilistes. Les paiements

envisagés dans le futur doivent être, non seulement

actualisés, mais aussi affectés de probabilités

calculées.

4.2 Le principe de l'actualisation en avenir

aléatoire

En mathématiques financières

déterministes, la valeur actuelle d'un capital différé de

montant unité payable dans n années, s'écrit(1

+ i)-n, ou i désigne le taux

t'intérêt annuel, car dans cette optique on suppose que le capital

sera payé de façon certaine.

Par contre, en assurance vie, en plus de faire intervenir le

mécanisme d'actualisation, s'ajoute une probabilité liée

à la variable aléatoire qui est la durée de vie de

l'assuré.

22

Chapitre I : Les Risques liés à

l'assurance-vie

a) Valeur actuelle aléatoire et valeur

actuelle probable :

La Valeur actuelle aléatoire (vaa), d'un capital

unité payable à l'époque n associée à la

réalisation de l'événement, est représentée

par la valeur w? actualisée avec une prime

dont

7

les valeurs peuvent être réalisés ou non

à la fin de chaque année, soit w? = (7+\)E

ou

w? = 0 (Hess 2000). On peut conclure

que cette valeur suit une loi de Bernoulli.

La Valeur actuelle probable consiste à envisager

tous les paiements possibles, à les actualiser financièrement au

taux annuel i, puis les pondérer par les probabilités

(Petauton 1996).

b) Capital différé et

annuités viagère

Comme on l'a déjà vu, le propre des

opérations d'assurance est la présence d'un aléa qui doit

être pris en charge par l'assureur. C'est pourquoi, aux

éléments probabilistes, doivent s'ajouter des mécanismes

d'actualisation. Les paiements envisagés dans le futur doivent

être non seulement actualisés, mais aussi affectés de

probabilités convenables. On est donc conduit à la notion

d'échéancier aléatoire, présente dans tous les

contrats d'assurance lié à la durée de vie.

Dans ce qui suit, nous examinerons d'abord l'un

élément simple de l'assurance vie (capital

différé), le but étant de comprendre les

mécanismes, ou plutôt, l'interaction entre les probabilistes et le

mécanisme d'actualisation. Le capital diffère est un exemple

probant et

7

très explicite du principe de la valeur actuelle probable

w? = 7\ E .

On pourra par la suite calculer les annuités qui

s'expriment comme une somme de capitaux différés. Cela sera fait

en distinguant les modèles en temps discret et ceux en temps continu.

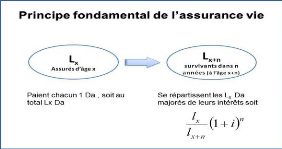

Figure 2 Principe fondamental de l'assurance

vie

Le capital obtenu au terme par les survivants est égal

à leur mise initiale augmentée par

> l'effet de levier, dû à la mortalité :

B+? - B+

> la capitalisation financière, à travers le

taux d'intérêt technique : (1 ( ]~?

23

Chapitre I : Les Risques liés à

l'assurance-vie

Le taux d'intérêt, supposé constant sur la

période considérée. Le capital différé sera

payé de façon probable, car il est lié à la

réalisation éventuelle, il est alors nécessaire de faire

intervenir, en plus du mécanisme d'actualisation, la probabilité

pour que le capital soit effectivement payé. Cette probabilité

(px) concernant l'état viager de l'individu ou du groupe

d'assurés est susceptible de se réaliser ou non à

l'époque (n). Par définition la valeur actuelle probable d'un

capital unité payable à l'époque n et associée

à la réalisation de l'événement, est

l'espérance mathématique

E(wn).

Capital différé payable en cas de vie

après n années :

nEx = ilzn '

(1 + i)-n, que l'on peut écrire,

nEx =

nPx ' Vn

c) Les fonctions de commutation

Dans le but de simplifier les calculs numériques de

l'assurance vie, des fonctions dites de commutation ont été

introduites dès le dix-huitième siècle. Elles permettent

aussi des expressions plus condensées des (vap), valeurs actuarielles

probables les plus couramment utilisées. On distingue deux types de

commutations selon leur domaine d'application, celui de l'assurance en cas de

vie ou celui de l'assurance décès. Plus brièvement, on

utilise l'appellation "commutations vie" et "commutations décès",

(voir Annexe 8 page 115).

|