INTRODUCTION GENERALE

1. PROBLEMATIQUE

Aujourd'hui la République Démocratique du

Congo traverse une phase cruciale de son histoire économique, qui est

l'atteinte du point d'achèvement de l'initiative pays pauvres

très endettés(IPPTE). Tout pays qui veut se développer

doit préalablement mobilisé des ressources. « Le

développement suppose des ressources naturelles, fiscales, de la main

d'oeuvre et des capitaux, le volontarisme de l'action s'évertuera

à dégager un surplus pour l'accumulation

productive ».1(*)Notre pays n'est pas éloigner de cette

politique, d'où elle doit mobiliser des recettes pour financer le

budget.

Le budget de l'Etat regroupe l'ensemble des recettes et

dépenses publiques, dont la plus part de ces recettes proviennent de la

fiscalité. Ainsi, la législation congolaise en matière

de la fiscalité est sanctionnée par un arsenal de texte de

base, les ordonnances-lois n° 69-006 du 10/02/1969 relative à la

contribution réelle, n° 69-007 relative à la contribution

exceptionnelle sur les rémunérations du personnel

expatrié, n° 69-009 du 10/02/1969 relative aux contributions

cédulaires sur les revenus et n° 69-058 du 05/12/1968 relative

à la contribution sur le chiffre d'affaires2(*). Il faut signaler ce

pendant que cette catégorie est le dévolue de la Direction

Générale des Impôts « D.G.I ».

En 2004, la Direction Générale des

Impôts(D.G.I) a contribuée 23, 32% des recettes

budgétaires, deuxième entreprise par rapport à sa part

après la D.G.D.A qui en avait contribué pour 34,87%.Contrairement

à l'année 2004, l'année 2005, la D.G.I connaissait une

baisse de 1,05% soit 71356046 CDF en 2004 et 110296298CDF en

2005. L'année 2006, considérée comme celle du

décollage de la mobilisation des recettes de la DGI a permis à

cette entreprise de contribuer 27,37% des recettes budgétaires de la

RDC.

De bonnes intentions se suivent l'année 2007, la

D .G.I tenait à être performante, malgré le

début de la crise financière qui se faisait sentir, elle a

contribuée à la hauteur de 33,87%des recettes

budgétaires. A la lumière de cette analyse, de 2004 à 2007

la D.G.I est restée deuxième entreprise de la R .D.C par

rapport au volume des recettes budgétaires.

Ce pendant, toutes ces statistiques montrent la

performance de la Direction Générale des Impôts de 2004

à 2007 ; mais, nous sommes préoccupés à savoir

quel est cet impôt qui l'avait permis d'être plus rentable. De ce

fait, nous ne tenterons pas de mesurer la rentabilité tous ces

impôts qui lui sont dévolu à cause de leur

diversité, c'est ainsi dans le cadre de notre étude, nous

focaliserons l'attention à l'impôt sur le chiffre d'affaires

à l'intérieur(ICAI) qui est le type d'impôt d'ICA que

collecte la DGI et cette analyse va se faire d'une période allant de

2004 à 2007.

Concrètement, il s'agit de la part de

l'impôt sur le chiffre d'affaires à l'intérieur (ICAI) dans

les recettes collectées par la DGI de 2004 à 2007, en d'autres

termes, quelle est la part de l'impôt sur le chiffre d'affaires à

l'intérieur dans les recettes mobilisées par la D.G.I de 2004

à 2007 ? Et comment la DGI pouvait-elle améliorer sa

rentabilité pour augmenter la part de cet impôt ?

2. HYPOTHESES

La part de l'impôt sur le chiffre d'affaires

à l'intérieur(ICAI) dans les recettes de la DGI

dépendrait du volume des recettes mobilisées d'une

période allant de 2004 à 2007, plus le volume des recettes

serait grand plus cet impôt aurait une part importante. En ce qui

concerne l'amélioration de la rentabilité de la D.G.I, notre

pays est en phase de sa reconstruction, cet impôt va bientôt

changer de forme suivant la nouvelle réforme qui est sous examen au

parlement et deviendra en 2012 la taxe sur la valeur ajoutée(TVA), nous

osons croire que cette réforme augmenterait la rentabilité de

cet impôt. En outre, la mise en place des stratégies pouvant

luttées contre les fraudes fiscales et la corruption, et aussi

l'instauration de la culture du civisme fiscal en RDC.

3. CHOIX ET INTERET DU

SUJET

La mobilisation des recettes fiscales est un

véritable appui à la politique du développement d'un pays.

Nul n'ignore que pour mobiliser les recettes fiscales, le pays fait recours

à des régies financières comme la DGI.

En effet, vue l'impérieuse

nécessité du choix consistant à mettre notre pays sur le

chemin du développement économique et donc de la croissance

économique, notre pays se trouve dans l'obligation de porter un regard

sur les entreprises de grande envergure mobilisatrices des ressources à

l'instar de la D.G.I.

Etant donné qu'il y a un accroissement des

dépenses publiques dans notre pays, celui-ci s'accompagne t-il des

recettes budgétaire ? D'où la nécessité de

mesurer la rentabilité et l'efficacité de l'impôt sur le

chiffre d'affaires à l'intérieur (ICAI) dans l'ensemble des

recettes collectées par la DGI.

En plus, dans le but constituer cette littérature

scientifique un outil utile pour les usagés de la douane ainsi que

tout étudiant ou chercheur qui veut connaitre la rentabilité de

l'ICAI dans les recettes de la D.G.I d'une période allant 2004 à

2007.

4. DELIMITATION

SPATIO-TEMPOREL

La délimitation du travail étant un devoir

méthodologique sacrée, le notre ne doit pas y

dérobée, ainsi, notre travail se focalisera sur une des

entreprises étatiques mobilisatrices des recettes qui est la DGI dans

sa période allant de 2004 à 2007.

5. METHODES ET

TECHNIQUES

Pour mener à bon port ce travail, nous allons

recourir à certaines méthodes et

techniques .Définit comme étant la démarche que

suit l'esprit pour découvrir et démontrer la

vérité, dans son sens étroit, la méthode

désigne une procédure particulière appliquée

à l'un ou l'autre stade de la recherche.3(*) Nous utiliserons :

v la méthode comparative : Est

une forme d'expérimentation indirecte qui consiste à rechercher

des différences et de ressemblances qui existent entre

phénomène que l'on étudié et d'interpréter

leur signification et de découvrir à travers elle, leur

régularité4(*). Cette méthode nous permettra de comparer les

recettes de la D.G.I et particulièrement l'ICA d'une manière

évolutive.

v la méthode déductive :

Etant qu'une analyse qui parte d'un raisonnement général

pour aboutir à un particulier, cette méthode nous permettra de

visualiser la part de l'impôt sur le chiffre d'affaires dans les

recettes de la DGI de 2004 à 2007.

v la méthode descriptive : Elle

consiste à fournir une image aussi cohérente et approfondie que

possible de phénomène que l'on étudie5(*). Nous permettra de prendre

connaissance la D.G.I, en la décrivant de son historique à nos

jours.

Ces méthodes seront accompagnées des techniques,

qui sont des outils de recherche impliquant une certaine manipulation

matérielle qui permettent de collecter les données

nécessaires à la recherche. Nous utiliserons :

v la technique documentaire : qui est

une forme d'observation indirecte médiatisée par un document,

nous permettra de connaitre certaines notions sur les principaux concepts

utilisés.

v la technique d'interview : Est une

forme d'entretien qu'un chercheur a avec un individu dont il entend tirer des

informations en rapport avec le phénomène que l'on

étudie6(*). Nous

permettra de prendre connaissance sur la nouvelle réforme de l'ICA

6. DIVISION DU TRAVAIL

Pour mener à bien notre investigation, nous

avons opté pour une texture bipartite à savoir :

Le premier chapitre traitera le

cadre de gestion de l'impôt sur le

chiffre d'affaires. Il se subdivise en deux sections : la

première section se concentre à l'analyse rationnelle et

structurelle, nous aborderons d'une manière succincte la notion

d'impôt ainsi qu'une présentation sommaire de la Direction

Générale des Impôts bouclera ce chapitre.

Le deuxième et dernier chapitre abordera

l'appréciation du rendement fiscal de

l'ICA à la DGI de 2004 à 2007. Il se

subdivise aussi en deux sections : la première section se basera

à l'étude d'Etats des lieux qui nous permettra de connaitre la

rentabilité de l'impôt sur le chiffre d'affaires à

l'intérieur(ICAI). Ce chapitre va s`atteler aux options de

rentabilisation de l'ICA dont la deuxième section, s'efforcera de

dégager les avantages et objectifs liés à l'instauration

de la taxe sur la valeur ajoutée en RDC.

CHAPITRE. I : CADRE DE

GESTION DE L'IMPOT SUR LE CHIFFRE D'AFFAIRES

Introduction

L'impôt sur le chiffre d'affaires (ICA) est parmi

les impôts de la RDC les plus rentables, soit deuxième

impôt après l'impôt sur le revenu à la DGI. Ce

chapitre se veut être un cadre de réflexion autour de cet

impôt et de sa gestion dans une régie financière à

l'instar de la DGI. Pour ce faire, sa texture comprendra deux sections à

savoir : la première consacrée à l'analyse

structurelle et Rationnelle nous mettra en connaissance de la cette

régie financière ainsi que la gestion de l'ICA par la dite

entreprise. La dernière section s'attèlera sur l'organisation de

la gestion de l'ICA par la DGI.

Section 1 : L'analyse

structurelle et rationnelle

§1.Notions

d'impôts

A. Définitions et

caractéristiques

Les impôts sont des prélèvements

obligatoires payés en argent et destinés à couvrir les

dépenses publiques. Mais à ce titre, l'impôt ne semble pas

être compris dans son contour et détour, c'est pourquoi plusieurs

définitions y ont été proposées, mais la

définition la plus célèbre est celle de Gaston Jeze, qui

fut l'un des plus grands parmi les financiers classiques et que les auteurs

modernes n'ont pas contredite. Pour lui, « l'impôt est une

prestation pécuniaire requise des particuliers par voie

d'autorité, à titre définitif et sans contrepartie, en vue

de la couverture des charges ».7(*)Cette définition pourrait être encore

admise à l'heure actuelle, au prix de quelques retouches. Ainsi, la

définition actuelle par sa technique, l'impôt est une prestation

pécuniaire requise des membres de la collectivité, perçu

par voie d'autorité, à titre définitif et sans

contrepartie8(*)Ces

définitions mettent en exergue les caractéristiques

fondamentales de l'impôt9(*) :

Ø l'impôt est normalement une prestation en

argent, rarement en nature.

Ø l'impôt est une prestation requise des membres

de la collectivité, par membres de la collectivité il faut

entendre toutes personnes physiques ou morales (de droit privé et

même du droit public.

Ø l'impôt est une prestation perçue par

voie d'autorité.

Ø l'impôt est une prestation perçue

à titre définitif c'est-à-dire l'impôt versé

ne sera jamais remboursé.

Ø l'impôt est perçu sans contrepartie

directe, il n'ya aucune corrélation directe entre les sommes

versées par le contribuable et la quantité ou la nature des

services consommés par lui.

B. Les impôts

perçus par la DGI et leurs échéances

La législation congolaise en

matière de la fiscalité est sanctionnée par un arsenal

de texte de base, les ordonnances-lois n° 69-006 du 10/02/1969 relative

à la contribution réelle, n° 69-007 relative à la

contribution exceptionnelle sur les rémunérations du personnel

expatrié, n° 69-009 du 10/02/1969 relative aux contributions

cédulaires sur les revenus et n° 69-058 du 05/12/1968 relative

à la contribution sur le chiffre d'affaires10(*). Il faut signaler ce

pendant que cette catégorie est le dévolu de la Direction

Générale des Impôts « D.G.I », et tous

ces impôts ne sont pas déclarés au même moment ou

à la même échéance, c'est ainsi qu'il existe des

impôts qui sont déclarés mensuellement et d'autres

annuellement, voici comment ça se présente dans le tableau

suivant :

1. impôts mensuels

|

Nature de l'impôt

|

Date de dépôt de

déclaration

|

|

Précompte/BIC

|

Le 5 de chaque mois

|

|

Impôt mobilier des sociétés de droit

national

|

Dans les 10 jours du mois

|

|

Impôt sur la rémunération (IPR :

IER)

|

Au plus tard le 10 de chaque mois

|

|

Impôt sur le chiffre d'affaires à

l'intérieur(ICAI)

|

Au plus tard le 15 de chaque mois

|

Source : Division information et

liaison/DGE/DGI/2011

2. impôts annuels

|

Nature de l'impôt

|

Date de dépôt de

déclaration

|

|

Impôt sur la superficie des concessions minières

et d'hydrocarbures

|

Au plus tard le 1er février

|

|

Impôt foncier

|

Au plus tard le 1er février

|

|

Impôt sur les bénéfices et profit(IBP)

|

Au plus tard le 31 mars

|

Source : Division information et

liaison/DGE/DGI/2011

§2.Présentation de

la Direction Générale des Impôts(DGI)

A. Mission et

historique

A.1. Mission de la D.G.I

Le siège social de la Direction

Générale des Impôts(D.G.I) est situé au croisement

des avenues des marais et haut- Congo, dans la commune la Gombe à

Kinshasa.

Les articles 2 du décret n°017/2003 stipule que

la Direction Générale des Impôts exerce, dans le cadre des

lois et règlement en vigueur, toutes les missions et

prérogatives en matière fiscale. Les missions et

prérogatives visées à l'alinéa

précédente comprennent notamment celles concernant l'assiette, le

contrôle, le recouvrement et le contentieux des impôts, taxes ou

toutes conventions à incidence fiscale ou tout agrément d'un

projet d'investissement, d'un régime fiscal dérogatoire.

A cet effet, la Direction Générale des

impôts est chargée d'étudier et soumettre à

l'autorité compétente, les projets de loi, des décrets

et d'arrêtés en la matière. Elle doit être

consultée pour tout texte ou toute convention à incidence fiscale

ou tout agrément d'un projet d'investissement, d'un régime fiscal

dérogatoire. La D.G.I exerce ses compétences de matière

exclusive, sur toute l'étendue du territoire national.

Source : Division Ressources Humaines et

Services généraux/DGE/DGI.

A.2.Historique de la DGI

Depuis l'époque coloniale, il existait au

niveau du département des finances jusqu'en1969, une direction

chargée d'établir et percevoir l'impôt et taxes

dénommée (Direction des taxes et impôts).Après la

réforme fiscale de 1969, cette direction a été

renommée (directions des contributions), placée sous

l'autorité directe du secrétaire général aux

finances. Cette direction n'était dotée d'aucune autonomie, elle

s'occupait des travaux d'assiette et de recouvrement de l'impôt et

n'était pas considérée comme un véritable service

de conception et d'orintation.la direction des contributions dont la mission

consistait à encadrer et percevoir les recettes fiscales

résultant des impôts directs et indirects, avait le même

statut que toutes les autres directions du ministère des finances.

En effet, cette absence d'autonomie a causé

pratiquement un handicap dans le fonctionnement de l'ensemble de services des

contribuables et dans les initiatives prises par la direction des

contributions, la dépendance ne lui permettait pas de contrôler

les recettes et de gérer son personnel tant dans la ville de Kinshasa

qu'en provinces car le directeur n'était qu'un simple exécutant

des ordres émanant de la hiérarchie. L'organisation

administrative de la direction des contributions en provinces tel

qu'arrêtée organique des départements était

placée sous des chefs des divisions provinciales des finances.les

services ne relevant donc pas de l'autorité de directeur des

contributions qui n'exerçait en définitive qu'une sorte de

tutelle technique. Cette organisation n'était pas satisfaisante car elle

entrainait une lourdeur dans le travail.

Cependant, les inconvénients constatés

dans les années 1988, ont nécessité la mise en place d'une

nouvelle structure avec les innovations suivantes :

v La création par l'ordonnance-loi n°88 du 10

mars 1988, d'une direction générale des contributions, DGC en

sigle

v La renaissance de la DGC d'une compétence

générale et exclusive e matière fiscale sur toute

l'étendue de territoire national

v La reconnaissance à la DGC de l'autonomie

financière et administrative c'est-à-dire d'un budget, d'un

personnel et d'un patrimoine spécifique

v La structure pyramidale des services en ce qui concerne tous

les services fiscaux relevant de l'autorité du directeur

général y compris les services provinciaux qui ne sont plus

rattachées aux services du secrétaire général des

finances

v L'organisation rationnelle basée sur la

spécification des tâches au niveau de chaque direction pour

l'administration centrale et de chaque division pour les directions

provinciales

v La mise en place d'une véritable structure de

contrôle interne des services

v L'organisation d'une délégation du pouvoir du

directeur général adjoint et aux directeurs

v La mise en place d'un barème spécifique des

rémunérations et d'un régime indemnisation adapté

à la nature des missions aux services.

Considérant la nécessité d'adapter la

dénomination et les structures de la direction générale

des contributions en vue d'une plus grandes efficacité dans la

mobilisation des recettes fiscales, il est crée par la loi

n°017/2003 du 02 mars 2003, au sein de ministère ayant les finances

dans ses attributions, d'un service doté d'une autonomie administrative

et financière dénommé Direction Générale

des Impôts(DGI).

B. Organisation et

Organigramme

B.1. Organisation structurelle

de la D.G.I

La Direction Générale des impôts est

dirigée par un Directeur Général assisté d'un

Directeur Général Adjoint, nommés et, le cas

échéant, relevés de leur fonction par le

Président de la République sur proposition du ministre ayant les

finances sous ses attributions. Le nouveau cadre organique dote la D.G.I de

sept directions au niveau de l'administration centrale et treize directions

opérationnelles composées de la Direction des grandes

entreprises ; de deux Directions urbaines dans la ville de Kinshasa et

au moins une Direction provinciale au niveau de chaque province. Sa nouvelle

structure se présente de la manière suivante :

B.1.1. Administration centrale

v Direction Générale

v Direction centrale

B1.1.1. Direction Générale

Elle est dirigée par un Directeur

Général assisté d'un Directeur Général

Adjoint ainsi que les services rattachés.

B.1.1.2.Direction centrale

Ø la Direction des Ressources Humaines ;

Ø la Direction de Gestion Budgétaire et de

services généraux,

Ø la Direction Informatique ;

Ø la Direction des études, de la

législation et du contentieux,

Ø la Direction de la taxation et de la

documentation ;

Ø la Direction de Recouvrement ;

B.1.2.Directions opérationnelles

ü la Direction des Grandes Entreprises ;

ü la Direction Urbaine de Kinshasa,

ü la Direction provinciale de Bandundu ;

ü la Direction provinciale de Bas-Congo

ü la Direction provinciale de l'Equateur ;

ü la Direction provinciale de Kasaï -

Occidental ;

ü la Direction provinciale de

Kasaï-Oriental ;

ü la Direction provinciale de Katanga ;

ü la Direction provinciale du sud Kivu ;

ü la Direction provinciale du nord Kivu ;

ü la Direction provinciale de Maniema ;

ü la Direction provinciale de la province

orientale ;

Il convient de relever que les Directions centrales, la

Direction des Grandes Entreprises, les Directions Urbaines et provinciales

sont hiérarchiquement soumises à l'autorité du Directeur

Général.

Il faut cependant signaler que toutes ces divisions sont

considérées comme de réflexion à l'exception de la

Direction des Grandes Entreprises qui renferme plus de 80% des recettes de la

DGI, donc elle reçoit les contribuables dont le chiffre d'affaires

atteint 400.000$.Ses objectifs sont :

§ Gérer de manière responsable les

contribuables ;

§ D'améliorer le service rendu aux contribuables par

la mise en place d'un interlocuteur fiscal unique.

§ De faciliter l'accomplissement des obligations des

contribuables par la mise en oeuvre des procédures

simplifiées.

La Direction des Grandes Entreprises est une direction

autonome, exerçant sa compétence en matière de la gestion

des ressources humaines et services généraux. C'est grâce

à la réforme actuelle qui a fait de la DGE, l'unique Direction

opérationnelle de l'Administration des impôts, ayant cette charge

de gérer l'ensemble des opérations fiscales des entreprises,

personne physique ou morale sélectionnée, sélectionner

les critères définis par la Direction Générale.

Elle se subdivise en huit divisions :

· Division d'appoint et du contentieux ;

· Division du contrôle fiscal

· Division des ressources humaines et des services

généraux,

· Division du recouvrement

· Division de l'information et liaisons ;

· Division de l'informatique

· Division de gestion,

· Division des secteurs stratégiques

SECRETARIAT DG

DIRECTEUR GENERAL

Organigramme général de la DGI

INSPECTION SERVICE

CELLULE TECHNIQUE

SECRETARIAT DGA

SECRETARIAT DGA

DGA REFORME FISCAL

DGA DE FINANCE ET ADMNISTRATION

DIVISION ADMINISTRATION

DIRECTIONS PROVINCIALES

ADMINISTRATION CENTRALE

Source : Direction Générale

des impôts

Section 2 :

Organisation de la gestion de l'impôt sur le chiffre d'affaires (ICA) par

la DGI

§1. Présentation de

l'ICA

A. Types d'ICA

Collectés en RDC

A.1.Impôt sur le chiffre

d'affaires à l'importation

Ce type d'ICA frappe toutes les importations, à

moins qu'elles ne soient expressément exonérées. Est

redevable de cet impôt, toute personne physique ou morale qui

importe11(*), d'ailleurs

l'article 8 du code général des impôts est bien clair

lorsqu'il stipule que la perception de cet impôt est assurée par

l'Administration des douanes et est régie par les dispositions

légales et réglementaires relatives aux droits

d'entrée12(*). Cet

article démontre que la perception de cet impôt n'est pas le

dévolu de la DGI mais plutôt de Direction Générale

des Douanes et Accises(DGDA).

A.2.Impôt sur le chiffre

d'affaires à l'intérieur(ICAI)

La fiscalité indirecte congolaise reconnait

l'impôt sur le chiffre d'affaires à l'importation et à

l'intérieur, c'est cette deuxième catégorie qui nous

intéressera par ce qu'il est dévolu par la DGI, c'est ainsi, nous

ne tarderons pas à expliciter la première catégorie, car

c'est l'impôt sur le chiffre d'affaires à

l'intérieur(ICAI) qui constitue le soubassement de notre investigation

au sein de la DGI. Les redevables de l'ICAI sont13(*) :

v Les personnes physiques ou morales qui effectuent les

prestations de services lorsque celles-ci possèdent un

établissement fixe en République Démocratique du Congo et,

dans le cas contraire, les personnes physiques ou morales qui reçoivent

la prestation d'assistance ;

v Les commerçants qui réalisent les ventes

faites en RDC pour la mise à la consommation sur le marché

national des produits de fabrication locale. Les opérations

d'échange de produits ou d'utilisation de produits après la

fabrication par le fabricant lui-même sont assimilées à des

ventes ;

v Les entrepreneurs des travaux.les redevables de cet

impôt calculent à charge de l'acheteur ou du

bénéficiaire du service de l'impôt dû et en assurent

le versement au trésor selon les modalités définies

à l'article 21 de loi n°004/2003 du 13 mars 2003 portant

réforme des procédures fiscales.

B. Caractéristiques

de l'ICA

L'ordonnance-loi n°69-058 du 5 décembre

1969 telle que modifiée par l'ordonnance -loi n°70-088 du 23

décembre 1970 et d'autres textes subséquents reste le texte

juridique de base de la fiscalité indirecte. Ce dispositif vient

d'être modifié et complété par la loi

n°04/013du 15 juillet 2004(loi n°04/013 modifiant et

complétant certaines dispositions de l'ordonnance-loi n°69-008 DU

05 DECEMBRE 1969 relative à l'impôt sur le chiffre d'affaires in

J.O. 1er aout 2004p.6).14(*)

L'impôt sur le chiffre d'affaires est

établi sur les chiffres d'affaires à l'importation l'exportation,

à l'intérieur. Il s'applique donc aux activités

liées au commerce extérieur ainsi qu'aux transactions internes.

C'est un impôt sur la consommation qui est perçu sur la vente des

biens et services. Les caractéristiques de cet impôt sont les

suivants :15(*)

Ø c'est un impôt perçu en une seule fois

et frappant soit les fabricants des produits, soit les intermédiaires

grossistes, soit les détaillants ;

Ø c'est un impôt cumulatif ou en cascade car il

frappe le produit à chaque stade de transaction.

Ø C'est un impôt indirect car il inclut dans le

prix de vente d'un bien ou d'un service que l'on peut acquérir.

B.1. Distinction entre

différents types d'impôts perçus en RDC

B.1.1.Impôt direct et impôt indirect (16(*))

C'est une distinction ancienne et commode qui a longtemps

servi de fondement à l'organisation des administrations fiscales.

Pourtant, quelque soit le critère sur lequel on tente de

l'établir, elle demeure irrévocablement empirique.

Ø si l'on retient le critère de l'incidence, la

distinction s'établirait entre les impôts directs qui restent

à la charge de ceux qui y sont assujettis, et les impôts

indirects, dont le fardeau peut être reporté par les contribuables

sur des tiers, qui deviennent ainsi les véritables redevables ;

Ø le critère du fait générateur et du

rôle, qui est lié à la mise en oeuvre administrative de

l'impôt, paraît plus solide.

L'impôt direct est alors celui qui atteint, de

façon périodique, des situations ayant un caractère de

permanence et pour l'établissement duquel il est possible de dresser une

liste des contribuables : le rôle. L'impôt indirect, au

contraire, vise des événements (transactions, mutations de

propriété), dont le caractère occasionnel et

imprévisible rend impossible toute tentative d'enrôlement.

B.1.2.L'impôt sur le revenu, impôt sur la

dépense, impôt sur le capital

Ces impôts sont considérés comme

directs. Ainsi, les impôts sur le revenu frappent l'acquisition d'un

revenu par le contribuable (impôt sur le revenu des personnes physiques,

impôt sur les sociétés. Les impôts sur le capital

portent sur le patrimoine mobilier et immobilier, soit lors de ses mutations

(droits de mutation à titre onéreux, droit de succession et de

douane) soit du simple fait de sa détention (impôt annuel et

général sur la fortune).

En outre, les impôts sur la dépense

grèvent les dépenses de consommation ou d'investissement (droits

indirects de consommation, taxe sur la valeur ajoutée, etc.). Il est

certain que cette classification est la plus sûre de toutes celles

examinées jusqu' `ici, car elle repose sur l'élément

essentiel du fait fiscal et de la nature économique. Outre cette

classification, à l'examen de la fiscalité congolaise, il faut

préciser que les systèmes fiscaux belges et France inspirent

fortement celui de la RDC17(*).

B.1.3.L'impôt analytique et impôt

synthétique

La distinction entre ces deux types d'impôts

consiste à opposer les impôts qui ne frappent qu'un

élément d'un patrimoine ou une catégorie de revenu

à ceux qui atteignent une valeur ou une situation économique

prise dans son ensemble.

Ainsi, l'impôt cédulaire sur le revenu est un

impôt analytique qui n'atteint qu'une catégorie de revenus, alors

que l'impôt général sur le revenu porte sur le revenu

global d'un contribuable, toutes sources de revenus confondues18(*).

B.1.4.Impôt réel et impôt personnel

(19(*))

L'impôt réel et personnel repose sur les

caractéristiques suivantes :

Ø l'impôt réel est celui qui poste sur un

élément économique, sans considération de la

situation personnelle de son détenteur ; les taxes foncières

locales, les droits d'enregistrement sur les immeubles sont, en principe, des

impôts réels ;

Ø l'impôt personnel atteint l'ensemble de la

capacité contributive du redevable, en tenant compte de la situation et

de ses charges de famille. L'impôt sur revenu, les droits de succession,

sont des impôts personnels.

§2.Le régime

juridique de l'ICA

Assiette et assujettis

à l'ICA

A.1.Assiette de l'impôt

sur le chiffre d'affaires à l'importation

L'assiette de cet impôt est constituée par

la valeur C.I.F majorée des droits d'entrée. Le fait

générateur est constitué par la mise en

consommation19(*).

A.2.Assiette de

l'impôt sur le chiffre d'affaires à

l'intérieur(ICAI)

Sont imposables20(*) :

v les opérations de vente faites en RDC pour la mise

à la consommation sur le marché local de produits de fabrication

locale. Sont assimilées à des ventes, les opérations

d'échange de produits ou d'utilisation de produits après

fabrication par le fabricant lui-même.

v Les travaux immobiliers.

v Les opérations de services de toutes espèces,

rendues ou utilisées en République Démocratique du Congo

et, notamment :

a)les locations mobilières, les locations de chambres

d'hôtel et prestations accessoires ;

b) les opérations d'entremise ;

c)les travaux mobiliers ;

d) les prestations d'assistance de toute nature fournies par

des personnes physiques ou morales étrangères, à des

entreprises de droit national ;

e)les services de toute nature rendus à des

particuliers ou des collectivités, lorsqu'ils revêtent le

caractère d'une activité commerciale, industrielle ou

libérale.

Le fait générateur de cet impôt

est21(*) :

v La prestation de service ou d'assistance ;

v La livraison du produit transformé au dernier stade

de sa fabrication ;

v La facturation de la tranche terminée ou, à

défaut, le paiement de l'acompte afférent à l'avancement

des travaux.

B. Taux et recouvrement de

l'ICA

B.1.Taux et recouvrement de

l'impôt sur le chiffre d'affaires à l'importation

Le fait générateur de cet constitué

essentiellement de la consommation. Les taux de l'impôt sur le chiffre

d'affaires à l'importation sont fixés à 22(*):

v 3% pour les biens d'équipements, les intrants

agricoles, vétérinaires et d'élevage et les produits

désignés de manière spécifique dans le tarif des

droits et taxes à l'importation ; et

v 13% pour les autres produits.

B.2.Taux et recouvrement de

l'impôt sur le chiffre d'affaires à l'intérieur(ICAI)

Le recouvrement de l'ICAI se fait au plus tard le 15 de

chaque mois à la Direction Générale des

Impôts(DGI).L'ICAI est assis 23(*):

v En ce qui concerne les services, sur le montant brut des

factures, commissions, courtages, remises, intérêts, escomptes,

agios, primes ou autres sommes, quelle que soit leur dénomination,

afférentes à la rétribution des services ;

v En ce qui concerne les fabrications, sur le montant brut des

ventes. En particulier, lorsque la vente intervint :

a)entre deux entreprises en état

d'interdépendance, l'impôt est assis au minimum sur le prix normal

brut des ventes similaires ;

b) entre la maison -mère et une ou plusieurs de ses

succursales, l'impôt est assis sur le prix de vente brut pratiqué

par la ou les succursales ;

v En ce qui concerne les travaux immobiliers, sur les

trois-quarts du montant brut des factures émises et ce, avant

déduction de toute amende pour retard.

Toute fois, les redevables exerçant les

activités visées ci-dessus peuvent être admis au

régime d'évaluation forfaitaire de leur base d'imposition, dans

la mesure où le montant des affaires qu'ils réalisent est peu

important.

Ainsi, les taux de l'impôt sont

fixés comme suit 24(*):

v opérations de transport taxables lors de

l'émission des titres de transport aérien, maritime, fluvial,

lacustre ferroviaire ou routier interurbain :

a)6% pour l'intérieur

b) 15% pour l'extérieur du pays ;

v Toutes autres prestations de services :

a)18%, lorsqu'elles sont rendues par des personnes physiques

ou morales possédant un établissement en République

Démocratique du Congo, dans les conditions prévues à

l'article 69 de l'ordonnance -loi n°69/009 du 10 février 1969 et

des textes subséquents ;

b) 30%, lorsqu'elles sont rendues par des personnes physiques

ou morales n'entrant pas dans la catégorie visée au paragraphe

« a » ci-dessus ;

c)9%, lorsqu'elles sont rendues par les établissements

bancaires et financiers, au titre des prêts, autres que les

crédits agricoles et les crédits à l'investissement ou

alloués à des fins professionnelles, accordés à

leurs clients.

v Travaux immobiliers : 18%,

v Vente :

a)3% pour les biens d'équipement et intrants agricoles,

vétérinaires et d'élevage ; et

b) 13% pour les autres produits.

L'impôt sur le chiffre d'affaires perçu sur les

matières premières et les biens intermédiaires est

déductible du montant dû au titre de l'impôt sur le chiffre

d'affaires à l'intérieur.

B.3. Les exemptions à

l'impôt sur le chiffre d'affaires (25(*))

Sont exemptés de l'impôt sur le chiffre

d'affaires à l'intérieur :

v En ce qui concerne les fabrications :

a) (supprimé par la loi n°008/03 du 13 mars

2003) ; les ventes de produits passibles des droits de consommation sont

désormais imposables de plein droit.

b) les ventes d'objet de fabrication locale,

réalisées par les artistes producteurs ;

c)les ventes des produits de la boulangerie ;

v Les travaux immobiliers considérés comme

étant d'intérêt national par arrêté du

ministre ayant les finances dans ses attributions.

v En ce qui concerne les prestations de services :

a)les affaires de commission et de courtage portant sur les

livres, journaux et publications périodiques ;

b) la location des chambres d'hôtel en faveur :

b.1.)Des représentants de l'administration publique en

mission de service, à l'exclusion des représentants des

établissements paras taux et des sociétés

d'économie mixte ;

b.2.)Des membres du corps diplomatique

accrédités en République Démocratique du Congo dans

les limites qui seront définies par arrêté conjoint du

ministre des finances et du ministre des Affaires

étrangères ;

b.3) des représentants d'organismes internationaux dans

les mêmes limites que ci-dessus ;

c)les opérations de transport, à l'exception des

transports de personnes par voie aérienne , maritime, fluviale,

lacustre, ferroviaire ou routière pour ce qui est du transport routier

interurbain ;

d) les locations meublées d'immeubles ou de parties

d'immeubles à usage d'habitation ;

e)les activités médicales ou

paramédicales ;

f) les prestations se rapportant aux

funéraires ;

g) les prestations de services effectuées aux stades

intermédiaires de fabrication ou de traitement des produits

destinés à être vendus sur le marché local ou

à être exportés, à condition que cette vente ou

cette exportation soit passible de l'impôt sur le chiffre

d'affaires ;

h) les intérêts relatifs aux crédits

bancaires à l'investissement, aux crédits agricoles et aux

découverts bancaires.

Les exonérations de l'impôt sur le chiffre

`affaires à l'intérieur ou à l'exportation,

accordées en vertu du code des investissements ou des textes

particuliers, dans le cadre de l'acquisition des matières

premières et biens intermédiaires, sont

supprimées26(*).

Conclusion partielle

Au terme de ce premier chapitre, il importe de jeter un

regard synthétique sur son ensemble en rappelant que ce chapitre s'est

élaboré en deux sections :

La première section, consacrée à

l'analyse rationnelle et structurelle, dans laquelle nous avions balisé

le concept « impôt » en commençant par sa

définition jusqu'à sa gestion par la DGI. On retiendra que les

impôts sont des prélèvements obligatoires chargés de

couvrir les dépenses publiques.

Ensuite, nous avons présenté sommairement

la Direction Générale des Impôts(DGI) en commençant

par son historique jusqu'à sa structure organisationnelle .La

dernière section de ce chapitre, s'est efforcée de dégager

les différents types d'impôts perçus en RDC ainsi que le

Régime juridique de l'impôt sur le chiffre d'affaires à

l'intérieur(ICAI) qui constitue le fondement cette étude. De ce

fat, laissons la place au dernier chapitre considéré comme le

noeud de cette investigation pour tester nos différentes

hypothèses.

CHAPITRE II :

APPRECIATION DU RENDEMENT FISCAL DE L'IMPOT SUR LE CHIFFRE D'AFFAIRES A

L'INTERIEUR(ICAI) A LA D.G.I

Introduction

Apres avoir parcouru le premier chapitre qui se

consacrait à la clarification du concept

« impôt » et de sa gestion par la Direction

Générale des Impôts «D.G.I ».Le

deuxième chapitre, et le dernier considéré comme le noeud

de notre investigation nous mettra en connaissance de la rentabilité de

l'ICAI ainsi que ses perspectives. La texture de ce chapitre sera bipartite

à savoir : la section première se basera à

l'étude d'états de lieux, la dernière section va s'atteler

sur les options de rentabilisation de l'impôt sur le chiffre d'affaires

à l'intérieur(ICAI), qui se résume par le projet de loi

portant institution de la taxe sur la valeur ajutée(TVA) en RDC.

Section1 :

états des lieux

§1.Analyse statistique

A. Données

chiffrées

A.1.Présentation des

prévisions des recettes de la D.G.I

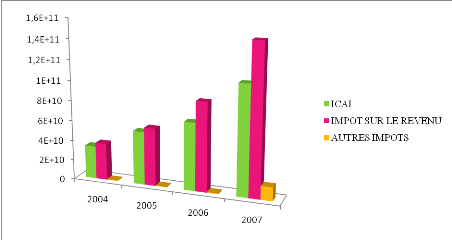

Tableau1

|

Année

Nature

|

2004

|

%

|

2005

|

%

|

2006

|

%

|

2007

|

%

|

|

ICAI

|

27 496 411 037,00

|

42,2

|

40 289 636 244,49

|

44,6

|

59 380 056 959,35

|

42,2

|

105 595 930 242,03

|

42,22

|

|

IMPOT SUR LE REVENU

|

35 937 471 824,00

|

55,1

|

48 660 924 430,19

|

53,8

|

80 993 804 904,42

|

57,5

|

143 695 629 976,23

|

57,4

|

|

AUTRES IMPOTS

|

1 766 117 139,00

|

2,7

|

1 426 439 325,31

|

1,6

|

495 836 057,47

|

0,3

|

1 071 568 635,28

|

0,4

|

|

TOTAUX

|

65 200 000 000

|

100

|

|

100

|

140 869 697 921,23

|

100

|

250 363 128 853,54

|

100

|

Source : Par l'auteur à partir

des données relatives aux prévisions des recettes

budgétaires, DGI, Direction des études de la législation

et du contentieux, 2010-2011.

Graphique1 : prévisions des recettes de la

D.G.I

Source : par l'auteur à partir des

données du tableau1

A.2. Evolution des recettes de

la D.G.I de 2004 à 2007

Tableau2

|

Année

Nature

|

2004

|

%

|

2005

|

%

|

2006

|

%

|

2007

|

%

|

|

ICAI

|

32 921 367 981,18

|

46,8

|

52 947 532 741,27

|

47,7

|

67 180 899 229,38

|

43,1

|

108 611 682 177 ,87

|

42,1

|

|

IMPOT SUR LE REVENU

|

36 906 912 225,68

|

52,5

|

57 391 692 132,48

|

51,7

|

88 151 121 612,06

|

56,5

|

148 085 757 578,27

|

57,4

|

|

AUTRES IMPOTS

|

490 344 121,43

|

0,7

|

586 871 162,69

|

0,6

|

704 610 803,56

|

0,4

|

1 356 069 196,86

|

0,5

|

|

TOTAUX

|

70 318 624 328,29

|

100

|

110 926 096 036,44

|

100

|

156 036 631 645,00

|

100

|

258 053 508 953,00

|

100

|

Source : Par l'auteur à partir

des données relatives aux prévisions des recettes

budgétaires, DGI, Direction des études de la législation

et du contentieux, 2010-2011.

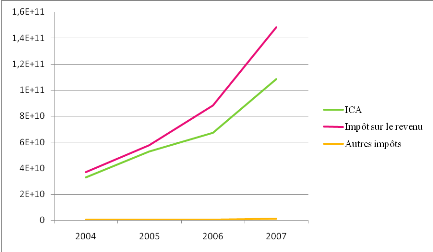

Graphique2 : Evolution des recettes de la

D.G.I

Source : Par l'auteur

à partir des données relatives à l'évolution des

recettes budgétaires, DGI, Direction des études de la

législation et du contentieux, 2010-2011.

B. Commentaire des

données

B.1.Commentaire relatif au

tableau1 ou graphique1

Le tableau1 ou graphique1 montre les prévisions des

recettes de la D.G.I par nature d'impôts qui ont été

projetées de la manière suivante :

En 2004, les prévisions ont été

arrêtées en FC 65.200.000.000,00 au taux d'échange moyen de

398,98/$US. Cette prévision se ventilait de la manière

suivante :

v 42,2% pour l'impôt sur le chiffre d'affaires à

l'intérieur(ICAI) soit 27 496 411 037,00 en CDF

v 55,1% pour l'impôt sur le revenu soit

35 937 471 824,00 en CDF

v 2,7% pour les autres impôts.

En 2005, les prévisions ont été

arrêtées en FC 90 377 000 000,00 au taux

d'échange moyen de 473,78/$US sa ventilation se présente de la

manière suivante :

v 44,6% pour l'impôt sur le chiffre d'affaires à

l'intérieur(ICAI) soit en FC 40 289 636 244,49

v 53,8% pour l'impôt sur le revenu soit

48 660 924 430,19 en FC

v 1,6% pour les autres impôts

v En 2006, les prévisions ont été

arrêtées en FC 140 869 697 921,23 et sa ventilation

se présente de la manière suivante :

v 42,2% pour l'impôt sur le chiffre d'affaires à

l'intérieur(ICAI) soit en FC 59 380 056 959,35

v 57,5% pour l'impôt sur le revenu soit

80 993 804 904,42 en FC

v 0,3% pour les autres impôts soit

495 836 057,47 en CDF

A la lumière de cette analyse prévisionnelle,

l'impôt sur le chiffre d'affaires à l'intérieur(ICAI) reste

le deuxième impôt de la DGI le plus rentable après

l'impôt sur le revenu.

B.2.Commentaire relatif au

tableau2 ou graphique2

Le graphique2 ou tableau, relatif à l'évolution

des recettes de la DGI d'une période allant de 2004 à 2007, nous

montre la rentabilité et la performance de la dite entreprise pour cette

même période. Il graphique représente

concrètement :

v En 2004, la DGI a réalisée

70 318 624 328,29 en CDF qui se répartissait de la

manière suivante :

46,8% pour l'impôt sur le chiffre d'affaires à

l'intérieur(ICAI) soit en FC 32 921 367 981,18

52,5% pour l'impôt sur le revenu soit en FC

36 906 912 225,68

0,7% pour les autres impôts soit

490 344 121,43 en CDF

v En 2005, la DGI a réalisée 110 926

096 036,44 en FC

47,7% Pour l'impôt sur le chiffre d'affaires à

l'intérieur(ICAI) soit 52 947 532 741,27 en FC

51,7% pour l'impôt sur le revenu soit

57 391 692 132,48 en CDF

0,6% Pour les autres impôts

v En 2006, la DGI a réalisée

156 036 631 645,00 en FC

43,1% pour l'impôt sur le chiffre d'affaires à

l'intérieur(ICAI) soit 67 108 899 229,38 en FC

56,5% pour l'impôt sur le revenu soit en CDF

88 151 121 612,06

0,4% pour les autres impôts soit en CDF

704 610 803,56

v En 2007, la DGI a réalisée

258 053 508 953,00 en FC

42,1% Pour l'impôt sur la chiffe d'affaires à

l'intérieur (ICAI) soit en FC 108 611 682 177,87

57,4% pour l'impôt sur le revenu soit

148 085 757 578,27

0,5% pour les autres impôts soit

1 356 069 196,86

Cette analyse nous montre que l'impôt sur le revenu

est plus rentable de la DGI suivi de celui qui fait l'objet de notre

investigation c'est-à-dire l'impôt sur le chiffre d'affaires

à l'intérieur(ICAI) qui est deuxième impôt de la DGI

le plus rentable.

Il sera question de déterminer le taux d'accroissement

annuel et le taux de réalisation en tenant compte de l'année 2003

qui est l'année de base (2003=100) et sa mobilisation

s'élève en FC 49 731 932 111,22.

B.3.Détermination du

taux d'accroissement des recettes de la DGI de 2004 à 2007

En se référant du tableau 2, nous pouvons

dégager le taux d'accroissement annuel des recettes de la DGI qui est

calculé à base d'un rapport entre les recettes de chaque

année avec l'année de base qui est 2003(2003=100) sa

rentabilité s'élève en milliers de CDF

49 731 932 111,22.

Pour l'année 2004

Pour l'année 2005

Pour l'année 2006

Pour l'année 2007

En moyenne, les recettes de la DGI s'accroissent de 299,265% par

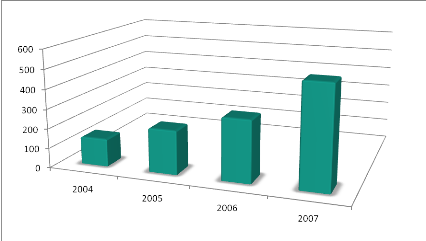

an. Voici un troisième tableau et graphique qui l'explique mieux.

Tableau3 : Evolution de taux

d'accroissement annuel des recettes de la D.G.I

|

Année

|

Accroissement(%)

|

|

2004

|

141,39

|

|

2005

|

223,04

|

|

2006

|

313,75

|

|

2007

|

518,8

|

Source : Par l'auteur à partir

des données relatives aux prévisions des recettes

budgétaires, DGI, Direction des études de la législation

et du contentieux, 2010-2011.

Graphique3 : Evolution du taux d'accroissement

des recettes de la D.G.I

Source : Par l'auteur à partir des

données du tableau3

Le graphique 3, montre que sur une période allant de 2004

à 2007, la DGI en moyenne a connue un accroissement de 299,265% des

recettes par an, à ce titre, l'année 2007 a connue un

accroissement le plus élevé soit 518,88% ; 313,75% pour

l'année 2006 ; 223,04% pour l'année 2005 et 141,39% Pour

l'année 2004.

B.4. Détermination du

taux de réalisation des recettes de la DGI de 2004 à 2007

En se référant du tableau1 et du tableau

2 qui nous avions traité précédemment, le taux de

réalisation correspond au rapport des recettes réalisées

au cours d'une année avec recettes prévues pour la même

année. C'est à dire réalisations de l'année sur les

prévisions de l'année.

Taux de réalisation= Recettes réalisées/

Prévisions×100

En 2004, le taux de

réalisation=70 318 624 328,29/65 200 000

000×100=107,85%

L'année 2004 a dégagée un surplus de

7,85% soit en milliers de CDF 5 118 624320

En 2005, le taux de

réalisation=110 926 096,44/90

377 000 000,00×=122,73%

Pour l'année 2005, la DGI a dégagée un

surplus de 22,73% soit en milliers de CDF 20 549 096 036,44.

En 2006, le taux de

réalisation=156 036 631 645,00/140869 697 921,23×=110,76%

Contrairement à l'année

précédente, le surplus de la DGI a connu une baisse de 11,97%

Soit un surplus de 20 549 096 036,44 FC en 2005 et

15 166 933 723,77FC en 2006.En 2007, le taux de

réalisation=258 053 508 953,00/250

363 128 853,54×100=103,07% .

Il est fort de constater que le profit de la DGI

décroit d'année en année, à titre

illustratif : le Surplus de l'année 2006 est supérieur de

celui de 2007 soit 15 166 933 723,77 en 2006 et

7 690 380 099,46 en 2007.Grosso modo, la DGI réalise en

moyenne un surplus de 11,10% soit 23 631 258 544,9175 FC Par

an. En voici un tableau et graphique récapitulatif :

Tableau4 : Evolution de surplus

réalisé par la DGI DE 2004 à 2007

|

Année

|

Surplus en FC

|

|

2004

|

5 118 624 320

|

|

2005

|

20 549 096 036,44

|

|

2006

|

15 166 933 723,77

|

|

2007

|

7 690 380 099,46

|

Source : Par l'auteur à

partir des données relatives aux recettes budgétaires, DGI,

Direction des études de la législation et du contentieux,

2010-2011

Graphique4 : Evolution de

surplus réalisé par la DGI de 2004 à 2007

Source : par l'auteur à partir

des données du tableau4

Le graphique 4 illustre montre que l'année 2005 est

celle que la DGI a réalisée le surplus le plus

élevé soit 22,73% par rapport à ses prévisions, en

outre, l'année 2006 s'installe à la deuxième position

suivi de l'année 2004 qui a réalisée un profit de

7,85%.Et, l'année 2007, ferme la manche avec un surplus faible de 3,07%

soit 7 690 380 099,46FC.

§2.Analyse qualitative

A. La rentabilité relative

à l'impôt sur le chiffre d'affaires à

l'intérieur

L'ICAI est deuxième impôt de la DGI le plus

rentable après l'impôt sur le revenu. La DGI perçoit l'ICA

sur les ventes locales, ICA sur les travaux immobiliers, et ICA sur les

prestations et services. Voici sa rentabilité de 2004 à

2007 :

Tableau5 : Prévisions de

l'impôt sur le chiffre d'affaires à l'intérieur(ICAI) de

2004 à 2007

|

Années

Nature d'ICA

|

2004

|

2005

|

2006

|

2007

|

|

ICA/vente locale

|

7 702 554 715,00

|

14 876 196 665,00

|

58 842 221 455,00

|

42 920 776 122,72

|

|

ICA/Prestation et services

|

19 239 951 884,00

|

23 805 131 640,06

|

358 422 869,00

|

62 278 812 213,57

|

|

ICA/Travaux immobiliers

|

553 904 438,00

|

1 608 307 939,44

|

9 644 361,00

|

396 341 905,75

|

|

Totaux

|

27 496 411 037,00

|

40 289 636 244,49

|

59 210 288 685,00

|

105 595 930 242,03

|

Source : Par l'auteur à partir

des données relatives aux prévisions des recettes

budgétaires, DGI, Direction des études de la législation

et du contentieux, 2010-2011.

Tableau 6 : Evolution de l'ICAI de 2004 à

2007

|

Années

Nature d'ICA

|

2004

|

%

|

2005

|

%

|

2006

|

%

|

2007

|

%

|

|

%

|

|

ICA/vente locale

|

11 874 619 886,90

|

36,1

|

20 440 114 551,21

|

38,6

|

26 472 692 291,25

|

39,4

|

44 763 044 264,14

|

41,2

|

41,2

|

|

ICA/prestations et services

|

18 711 651 337,58

|

57

|

28 533 809 172,78

|

53,9

|

40 450 462 292,58

|

60,2

|

62 656 639 796,86

|

57,7

|

|

57,7

|

|

ICA/Travaux immobiliers

|

1 990 818 556,80

|

6,1

|

3 971 336 494,86

|

7,5

|

257 744 645,55

|

0,4

|

1 191 998 116,87

|

1,1

|

1,1

|

|

Totaux

|

32 921 367 981,18

|

100

|

52 947 532 741,27

|

100

|

67 180 899 229,38

|

100

|

108 611 682 177,87

|

100

|

100

|

Source : Par l'auteur à partir

des données relatives aux prévisions des recettes

budgétaires, DGI, Direction des études de la législation

et du contentieux, 2010-2011.

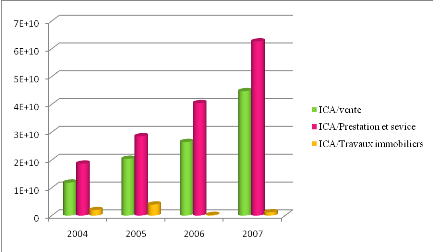

Graphique5 : Evolution de l'ICAI de 2004 à

2007

Source : Par l'auteur à partir

des données relatives aux prévisions des recettes

budgétaires, DGI, Direction des études de la législation

et du contentieux, 2010-2011.

Le graphique 5 et tableau 6 illustre la manière dont

l'impôt sur le chiffre d'affaires à l'intérieur a

évolué de 2004 à 2007 :

Ø En 2004, l'ICAI a représenté 46,8% des

recettes de la DGI soit en milliers de CDF 32 921 367 981,18 ce

montant se ventilait de la manière suivante :

a) 36,1% pour l'ICAI/Vente locale soit

11 874 619 886,90 en milliers de CDF

b) 57% pour l'ICAI/Prestations et services soit

18 711 651 337,58 en milliers de CDF

c)6,1% Pour l'ICAI/Travaux immobiliers soit

1 990 818 556,80 en milliers de CDF

Ø En 2005, l'ICAI a représenté 47,7% des

recettes de la DGI soit 52 947 532 741,27 en milliers de CDF qui

se répartissait de la manière suivante :

a)38,6% pour l'ICAI/Vente locale soit

20 440 114 551,21 en milliers de CDF

b) 53,4% Pour l'ICAI/prestations et services soit

28 533 809 172,78 en milliers de CDF

c)7,5% pour l'ICAI/Travaux immobiliers soit

3 971 336 494,86 en milliers de CDF

Ø En 2006, l'ICAI avait connu une baisse de 4,6% de sa

rentabilité par rapport à l'année 2005. Ainsi, l'ICAI a

représenté 43,1% des recettes de la DGI en 2006 soit

67 180 899 229,38 en milliers de CDF dont :

a) L'ICAI/vente locale représentait 39,4% soit

26 472 692 291,25 en milliers de CDF

b) 60,2% Pour l'ICAI/prestations et services soit en milliers

de CDF 40 450 462 292,58

c) 0,4% Pour l'ICAI/Travaux immobiliers soit

257 744 645,55 en milliers de CDF.

En 2007, l'ICAI a réalisé

108 611 682 177,87 en milliers de CDF qui se répartissait

de la manière suivante :

a)41,2% pour l'ICAI/vente locale soit en milliers de CDF

44 763 044 264,14

b) 57,7% pour l'ICAI/prestations et services soit en milliers

de CDF 62 656 639 796,86

c)1,1% Pour l'ICAI/Travaux immobiliers soit

1 191 998 116,87 en milliers de CDF.

A la lumière de cette analyse, l'impôt sur

le chiffre d'affaires à l'intérieur(ICAI) est deuxième

impôt de la DGI le plus rentable après l'impôt sur le

revenu. L'ICAI sur prestations et services est le plus rentable des ICAI

collectés par la D.G.I suivi de l'CAI sur vente locale et l'ICAI sur

travaux immobiliers est le moins rentable, cela justifie par les

exonérations des travaux publics. Il sera question dans les lignes qui

suivent de déterminer le taux d'accroissement et de réalisation

relatifs à l'impôt sur le chiffre d'affaires à

l'intérieur(ICAI).

A.1. Détermination de

taux d'accroissement de l'ICAI de 2004 à 2007

En se référant à l'année de base

qui est 2003, ce taux d'accroissement est calculé à base d'un

rapport entre l'ICAI de chaque année avec l'année de base.

Le taux d'accroissement de 2004

En 2005, le taux d'accroissement

En 2006, le taux d'accroissement

En 2007, le taux d'accroissement

D'une manière globale, l'impôt sur le

chiffre d'affaires à l'intérieur s'accroit en une moyenne de

283,645% par an soit en milliers de CDF 21 387 476 352,595 , et

l'année 2007 a un taux d'accroissement le plus élevé soit

un montant de 41 430 782 948,48 en milliers de CDF par rapport

à 2006 et toutes les années de l'années de notre

analyse.

Tableau7 : Evolution du taux d'accroissement de

l'ICAI

|

Années

|

Taux d'accroissement(%)

|

|

2004

|

142,75

|

|

2005

|

229,58

|

|

2006

|

291,3

|

|

2007

|

470,95

|

|

Totaux

|

1134,58

|

|

Moyenne annuelle

|

283,645

|

Source : Par l'auteur à partir

des données relatives à l'évolution des recettes de la

DGI, Direction des études de la législation et du contentieux,

2010-2011.

A.2. Détermination du

taux de réalisation de l'ICAI de 2004 à 2007

En se basant des données relatives à

l'évolution des recettes de la D.G.I de 2004 à 2007, nous

pouvions en dégagé le taux de réalisation de l'impôt

sur le chiffre d'affaires à l'intérieur(ICAI) qui est le rapport

des recettes réalisées au cours d'une année avec ses

prévisions.

Ainsi, le taux de réalisation de l'année

2004

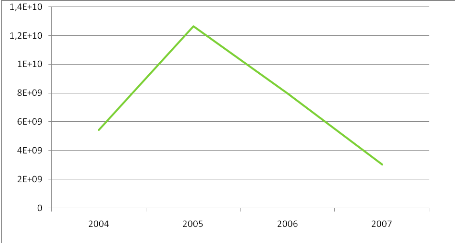

Ce qui montre que l'ICAI a réalisé un surplus de

19,72% soit 5 424 956 944 en milliers de CDF. En 2005, le taux

de réalisation

L'année 2005, le surplus de l'ICAI a été

de 31,41% soit 12 657 896 496,78% en milliers de CDF. En 2006,

le taux de réalisation

Le surplus de l'année 2007 était de 13,46% soit

7 970 610 544,38 en milliers de CDF.

En 2007, le taux de réalisation

Son surplus s'élevait à 2,85% soit

3 015 751 935,84 en milliers de CDF.

D'une période allant de 2004 à 2007 l'ICA a

réalisé un surplus de 467,44% soit en FC

29 069 215 921, à ce titre, il réalisait en

moyenne 7 267 303 980,25FC Par an.

Tableau8 : Evolution de surplus d'ICAI de 2004

à 2007

|

Années

|

Surplus en FC

|

|

2004

|

5 424 956 944

|

|

2005

|

12 657 896 496,78

|

|

2006

|

7 970 610 544,38

|

|

2007

|

3 015 751 935,84

|

|

Totaux

|

29 069 215 921

|

|

Moyenne annuelle

|

7 267 303 980,5

|

Source : Par l'auteur à partir

des données relatives à l'évolution des recettes de la

DGI, Direction des études de la législation et du contentieux,

2010-2011.

Graphique 6 : Evolution de surplus de l'ICAI de 2004

à 2007

Source : Par l'auteur à partir

des données relatives à l'évolution des recettes de la

DGI, Direction des études de la législation et du contentieux,

2010-2011.

Malgré le surplus que réalise la DGI en

matière de l'impôt sur le chiffre d'affaires, ce graphique nous

montre que ce surplus décroit d'année en année. Mais on

retiendra que l'année 2005 est celle que la DGI réalisé

un surplus d'ICAI le plus élevé soit

12 657 896 496,78FC.

B. Les difficultés

liées à la perception de l'impôt sur le chiffre d'affaires

Bien que l'impôt sur le chiffre d'affaires soit

parmi les impôts de la RDC le plus rentable, il est certes bité

d'une certaine difficulté lors de sa perception :

Sur le plan juridique, nous constatons l'absence totale de

l'Etat en matière de recouvrement et d'application des sanctions

sévères à l'égard de tous redevables qui ne se

mettent pas en ordre avant l'échéance.

Sur le plan organisationnel, la Direction

Générale des Impôts «D.G.I » est une

grande entreprise des régies financières qui peut mobiliser

à concurrence de 80% des recettes budgétaires l'exemple de la

DGDA de 1989, à ce titre, il se pose un problème d'homme ou de

personnel qui serait sincère et transparent lors du recouvrement et donc

des huissiers intègres ceci nous amène à évoquer un

autre angle des difficultés de cet impôt celui de la culture du

civisme fiscal en RDC.

Sur le plan sociologique, l'impôt est vu en

République Démocratique du Congo comme une chose importé

de l'extérieur, cette vision engendre de conséquence logique sur

l'assiette fiscale de la RDC, on constatera par exemple un taux

élevé des opérateurs économiques dans le secteur

informel échappant ainsi à la fiscalité et surtout

à l'impôt sur le chiffre d'affaire(ICA).

Sur le plan économique, l'abondance des

exonérations de nos entreprises est une des causes majeures du

rétrécissement de l'assiette fiscale de la RDC et qui

occasssionnent par conséquent des pertes des recettes

budgétaires.

Face à ces difficultés, la RDC doit non

seulement instituer des réformes fiscales mais aussi veuillez à

son suivi et application et viser ainsi la bonne gouvernance. En plus, une

amélioration de condition de vie de tous les huissiers fiscaux enfin

qu'ils puissent drainer tout ce qu'ils détournent à la caisse de

l'Etat. Mais aussi une forte sensibilisation de la population à la

culture du civisme fiscal.

Section 2 : Les

options de rentabilisation de l'impôt sur le chiffre d'affaires

§1. La transformation de

l'ICA en taxe sur la valeur ajoutée(TVA)

A. Les avantages supposés de la

taxe sur la valeur ajoutée

D'une manière générale la Taxe sur

la valeur ajoutée est un impôt portant sur les biens et services

consommés et dont la collecte est assurée par les entreprises

pour le compte de l'Etat27(*). La TVA présente des avantages

économiques notamment28(*) :

§ L'absence d'effets de cascade

§ la charge fiscale nulle pour les exportations

§ le traitement identique des produits importés et

des productions locales

§ la déductibilité de la taxe

supportée par les investissements, les droits d'accises (sur les

carburants, les alcools, les tabacs, les allumettes) complètent la

fiscalité interne.

La taxe sur la valeur ajoutée est donc neutre pour les

entreprises situées aux différents stades de production .par

ailleurs, elle ne fausse pas la concurrence entre pays29(*).

B.L'effectivité de la

taxe sur la valeur ajoutée(TVA) en RDC

B.1.Caractéristiques de

la TVA

La TVA, par expérience est un impôt plus

rentable dans les pays qui l'ont instaurés, à ce titre, elle se

présente les caractéristiques suivantes30(*) :

§ La TVA est un impôt très productif

§ C'est un impôt très moderne qui est le

fruit d'une évolution exceptionnellement rapide de la technique fiscale.

En effet, un demi siècle c'est -à- dire de 1917à 1968 a

suffit pour passer de la première sur le chiffre d'affaire, qui

était encore très sommaire à la TVA dans ses

modalités.

§ Est un impôt Européen dans un double sens,

d'abord, c'est un impôt qui a été adopté par tous

les partenaires de l'Union Européenne et d'autres part, la TVA est le

champ privilégié de l'harmonisation fiscale.

§ La TVA est un impôt est un impôt

indirect : elle est incluse dans le prix de vente d'un bien ou d'un

service que l'on peut acquérir (comme un livre, une voiture, etc.)

§ La TVA est un impôt variable : depuis 2000,

le taux normal est de 19,6% du prix de vente .Par exemple une entreprise

transforme du tissu en pantalon et le vend 50FC.

Le consommateur paie 50FC : 40,2FC reviennent à

l'entreprise, tandis que 9,8FC (soit 19,6% de 50FC) vont dans les caisses de

l'Etat. Le taux de la TVA est réduit à 5,5% du prix de la plupart

des produits alimentaires, des médicaments on remboursable par la

sécurité sociale.

§ Enfin, la TVA est un impôt territorial, dont les

taux s'appliquent que sur le territoire donné. La TVA a

été inventée par un français Maurice Lauré

en 1954.

Selon le projet de loi portant institution de la TVA en RDC,

la taxe sur la valeur ajoutée vient pallier les insuffisances de

l'impôt sur le chiffre d'affaires et présente les

caractéristiques suivantes principales suivantes 31(*):

§ un impôt général sur la

consommation qui atteint l'ensemble des activités des

économies ; qu'il s'agisse des activités commerciales,

industrielles, agricoles, extractives, libérales ou civiles ;

§ un impôt à taux unique fixé

à 16% en vue d'assurer notamment un rendement budgétaire optimal,

d'une part et de faciliter la gestion de l'impôt aussi bien par les

contribuables que par l'administration, d'autre part ;

§ un impôt dont les exonérations sont

limitées pour éviter notamment les distorsions à la

concurrence ;

§ un impôt neutre avec droit à

déduction de l'impôt payé en amont sur la taxe

collectée. En cas d'excédent, celui-ci constitue un crédit

de taxe imputable sur la taxe exigible du ou des mois suivants jusqu'à

épuisement. Ce pendant, les exagérateurs et les entreprises en

cessation d'activités ainsi que les redevables ayant perdu la

qualité d'assujetti bénéficient du remboursement de leur

crédit de taxe ;

§ un impôt dont l'application est ouverte à

des entreprises soumises au régime réel, c'est-à-dire

réalisant un chiffre d'affaires qui se situe au-delà d'un seuil

fixé par la présente loi.

Comme nous le voyons, la taxe sur la valeur ajoutée

présente plusieurs avantages selon qu'il s'agit de système fiscal

d'un pays à un autre.

B.2.Les objectifs de la mise en

place de la TVA en RDC

Selon le projet de loi portant institution de la taxe sur la

valeur ajoutée, la TVA est un impôt moderne à large base,

poursuit les objectifs majeurs ci-après32(*) :

· Obtenir un accroissement sensible des recettes fiscales

du fait de l'extension du champ d'application de l'impôt ;

· Assurer l'attrait des investissements

économiques et la relance de la production nationale en raison de sa

neutralité ;

· Réduire les activités informelles et

drainer vers le secteur structuré du fait de l'importance des affaires

visées ainsi que des obligations comptables qui découlent de sa

gestion ;

· Faciliter l'harmonisation de la fiscalité

indirecte dans le contexte des regroupements régionaux ou sous-

régionaux, et des accords de coopération bilatérale ou

multilatérale.

B.3.L'effectivité

proprement dite de la TVA en RDC

La mise en oeuvre de la taxe sur la valeur

ajoutée implique des obligations qui ne peuvent être

assumées que par les entités économiques `une certaine

importance capables de tenir qu'une comptabilité

régulière33(*).

La RDC connait une situation plus durable car jusqu'en

2003, elle a gardé le système de la contribution sur le chiffre

d'affaires avec ses effets de cascade. C'est seulement à la fin de

l'année 1999 que la DGI a crée une première commission de

réflexion et d'études pour la mise en place d'un système

de taxe sur la valeur ajoutée(TVA) en remplacement de l'impôt sur

le chiffre d'affaires34(*).

C'est au mois d'Août 2010 qu'a été

promulguée la loi portant l'institution de la taxe sur la valeur

ajoutée et, elle entre en vigueur endéans dix-huit mois à

dater de sa promulgation, donc si nous calculons bien la TVA sera belle et bien

effective en RDC entre le mois de janvier et février 2012.

Cette introduction de la taxe sur la valeur ajoutée par

expérience plus rentable, permettra de rendre notre investissement plus

compétitif grâce à sa neutralité. La TVA est

appliquée dans plus de 118 pays au monde.

§2. Les mesures d'accompagnement de la

réforme de l'impôt dur le chiffre d'affaires

A. Le diligentement du contrôle

fiscal

L'article 60 du projet de loi portant institution de la

taxe sur la valeur ajoutée stipule que « tout redevable

de la TVA est tenu de souscrire chaque mois, au plus tard le quinze du mois qui

suit celui de la réalisation des opérations, une

déclaration conforme au modèle prescrit par

l'administration »35(*). Ceci montre l'admiration fiscale de notre pays garde

les mêmes procédures en matière de contrôle

fiscal.

B. La sensibilisation des contribuables et

sanctions

L'acceptation de l'impôt est largement

liée à la qualité d'informations des contribuables, la

sanction ne devant intervenir que dans le cas d'un manquement

avéré, un contribuable doit tout au moins savoir l'existence ou

la motivation d'une imposition.

Mais, à quelques mois de l'effectivité

de la TVA la majeure partie des contribuables ne sont presque pas informer,

à ce titre, l'article 57 de loi portant institution de la TVA stipule

que les contribuables doivent être informer en matière comptable

notamment la tenue régulière du livre-journal, un grand livre des

comptes, une balance des comptes, un journal de ventes, un journal d'achats, un

livre d'inventaire, un livre des immobilisations. Le même article stipule

que la comptabilité doit être disponible en RDC.

Conclusion partielle

Au terme de ce dernier chapitre, il importe de jeter

un regard synthétique sur son ensemble tout en rappelant qu'il s'est

élaboré en deux sections : la première section,

consacrée à l'état de lieux qui a constitué le

noeud de notre investigation dans la mesure où elle nous a permis de

connaitre la capacité de la rentabilité de l'impôt sur le

chiffre d'affaires(ICA).En effet, sous réserve de nos différentes

statistiques réalisées, l'impôt sur le chiffre d'affaires

est parmi les impôts les plus rentables en RDC. A ce titre, il est

deuxième impôt de la DGI le plus rentable dont les statistiques

ont évolué de la manière suivante : En 2004, l'ICAI a

représenté 46,8% des recettes mobilisées par la DGI soit

32 921 367 981,18 en milliers de CDF ; 47,7% pour

l'année 2005 soit 52 947 532 741,27FC et 43,1% et 47,8%

respectivement pour l'année 2006 et 2007 soit

67 180 899 229,38FC et 108 611 682 177,87FC.

La dernière section de ce chapitre, s'est

efforcée de baliser le chemin pour la taxe sur la valeur ajoutée

qui est un impôt moderne sera expérimenté en RDC et qui

aura pour objectif de permettre à notre pays d'obtenir un accroissement

sensible des recettes fiscales du fait de l'extension du champ d'application de

l'impôt, d'assurer l'attrait des investissements économiques,

réduire les activités informelles et drainer vers le secteur

structuré, faciliter l'harmonisation de la fiscalité dans le

contexte des regroupements régionaux.

Conclusion

générale

Au terme de notre travail, il importe de jeter un

regard panoramique, synthétique et rétrospectif sur son

ensemble en rappelant qu'il s'est élaboré en deux chapitres. Le

premier chapitre intitulé cadre de la gestion de l'impôt

sur le chiffre d'affaires, il s'est élaboré en deux

sections : la première section, consacrée à l'analyse

rationnelle et structurelle, dans laquelle nous avions balisé le concept

« impôt » en commençant par sa

définition jusqu'à sa gestion par la DGI, on retiendra que les

impôts sont des prélèvements obligatoires chargés de

couvrir les dépenses publiques. Ensuite, nous avons

présenté sommairement la Direction Générale des

Impôts(DGI) en commençant par son historique jusqu'à sa

structure organisationnelle .La deuxième section de ce chapitre, s'est

efforcée de dégager les différents types d'impôts

perçus en RDC ainsi que le Régime juridique de l'impôt sur

le chiffre d'affaires à l'intérieur(ICAI) qui constitue le

fondement cette étude.

Le deuxième et dernier chapitre,

considéré comme le noeud de cette investigation, s'est

élaboré en deux sections également : la

première section, consacrée à l'étude de

l'état de lieux, lié à la rentabilité de la DGI,

précisément sur l'impôt de chiffre d'affaires à

l'intérieur, a permis de connaître la capacité de la

rentabilité de l'impôt sur le chiffre d'affaires(ICA) de 2004

à 2007. En effet, sous réserve de nos différentes

statistiques réalisées, l'impôt sur le chiffre d'affaires

est parmi les impôts les plus rentables en RDC. Il est deuxième

impôt de la DGI le plus rentable dont les statistiques ont

évolué de la manière suivante : En 2004, l'ICAI a

représenté 46,8% des recettes mobilisées par la DGI soit

32 921 367 981,18 en milliers de CDF ; 47,7% pour

l'année 2005 soit 52 947 532 741,27FC et 43,1% et 47,8%

respectivement pour l'année 2006 et 2007

soit67 180 899 229,38FCet

108 611 682 177,87FC.

La dernière section de ce chapitre, s'est

efforcée de baliser le chemin pour la taxe sur la valeur ajoutée

qui est un impôt moderne sera expérimenté en RDC qui aura

pour objectif de permettre à notre pays d'obtenir un accroissement

sensible des recettes fiscales du fait de l'extension du champ d'application de

l'impôt, d'assurer l'attrait des investissements économiques,

réduire les activités informelles et drainer vers le secteur

structuré, faciliter l'harmonisation de la fiscalité dans le

contexte des regroupements régionaux.

Somme toute, certaines recommandations peuvent

êtres formulées de la part de l'Etat et des contribuables :

quant à l'Etat congolais, il doit trouver les voies et moyens afin

d'asseoir une politique de la culture du civisme fiscal et de permettre une

visibilité dans la perception de l'impôt c'est-à-dire

visé la bonne gouvernance car un bon système fiscal doit

être administré avec un souci majeur qui est l'amélioration

du bien être et l'efficacité de l'économie du pays.

Quant aux contribuables, qu'ils accueillent la taxe

sur la valeur ajoutée comme étant un impôt moderne qui

leurs permettent de se débarrasser d'effet cascade de l'ICA. Les

politiques du fiscales sont révélatrices du système de

valeurs d'un pays. Nous n'avons aucune prétention de tout dire sur

l'ensemble de ce sujet, nous nous ouvrons à vos humbles critiques.

.

BIBLIOGRAPHIE

I. OUVRAGES

1. BAKANDEJA, G., Les finances publiques,

Bruxelles, Larcier, 2006, 360p.

2. BAKANDEJA, G., Droit des finances publiques,

moyen d'action et plan financier de l'Etat, Kinshasa,

Noraf, 1997, 270p.

3. BAKANDEJA, G., Manuel de Droit financier,

Kinshasa, Noraf, 1997, 229p.

4. BELTRAME, P., Les systèmes fiscaux,

Paris, P.U.F, 975, 125p.

5. CAPUL, J., Dictionnaire d'économie et

des sciences sociales, Paris, Hatier, 2005, 575p.

6. COQUERY, C., Pour une histoire du

développement- états-societés-

développement. Paris, L'Harmattan, 1998, 285p.

7. .DAYAN, A., Manuel de Gestion, Paris,

Marketing, 1999, vol.1 .1041p.

8. LOWENTHAL, p., Economie et finances publiques.

Paris-Bruxelles, De Boeck et Larcier, 1996, 229p.

9. MBOKO-DJ'ANDIMA, J.M., Code Général des

impôts, Kinshasa, Presses universitaires du Congo, 2007.547p.

10. MABIALA - UMBA di KAMA BET, L., TVA,

Cédularité et réformes fiscales dans les états

d'Afrique noire, Kinshasa, CRI GED- ISC, 2003.345p.

11. TREILLET, S., Economie du développement- de

Bandoeng à la mondialisation, Paris, Armand colin, 2005, 231p.

II. AUTRE DOCUMENT

Projet de loi portant institution de la taxe sur la

valeur ajoutée en RDC, 72 articles, Assemblée

nationale-sénat, Commission Economie-finance, 2010-2011,33p.

Table des

matières

INTRODUCTION GENERALE

Erreur ! Signet non

défini.

1. PROBLEMATIQUE

1

2. HYPOTHESES

2

3. CHOIX ET INTERET DU SUJET

2

4. DELIMITATION SPATIO-TEMPOREL

3

5. METHODES ET TECHNIQUES

3

6. DIVISION DU TRAVAIL

4

CHAPITREI : CADRE DE GESTION DE

L'IMPOT SUR LE CHIFFRE D'AFFAIRES

4

Introduction

4