A.2. Détermination du

taux de réalisation de l'ICAI de 2004 à 2007

En se basant des données relatives à

l'évolution des recettes de la D.G.I de 2004 à 2007, nous

pouvions en dégagé le taux de réalisation de l'impôt

sur le chiffre d'affaires à l'intérieur(ICAI) qui est le rapport

des recettes réalisées au cours d'une année avec ses

prévisions.

Ainsi, le taux de réalisation de l'année

2004

Ce qui montre que l'ICAI a réalisé un surplus de

19,72% soit 5 424 956 944 en milliers de CDF. En 2005, le taux

de réalisation

L'année 2005, le surplus de l'ICAI a été

de 31,41% soit 12 657 896 496,78% en milliers de CDF. En 2006,

le taux de réalisation

Le surplus de l'année 2007 était de 13,46% soit

7 970 610 544,38 en milliers de CDF.

En 2007, le taux de réalisation

Son surplus s'élevait à 2,85% soit

3 015 751 935,84 en milliers de CDF.

D'une période allant de 2004 à 2007 l'ICA a

réalisé un surplus de 467,44% soit en FC

29 069 215 921, à ce titre, il réalisait en

moyenne 7 267 303 980,25FC Par an.

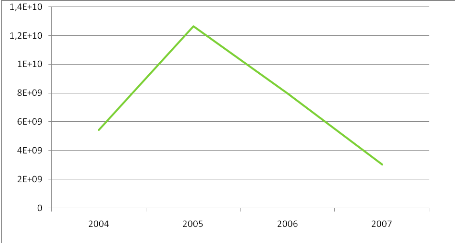

Tableau8 : Evolution de surplus d'ICAI de 2004

à 2007

|

Années

|

Surplus en FC

|

|

2004

|

5 424 956 944

|

|

2005

|

12 657 896 496,78

|

|

2006

|

7 970 610 544,38

|

|

2007

|

3 015 751 935,84

|

|

Totaux

|

29 069 215 921

|

|

Moyenne annuelle

|

7 267 303 980,5

|

Source : Par l'auteur à partir

des données relatives à l'évolution des recettes de la

DGI, Direction des études de la législation et du contentieux,

2010-2011.

Graphique 6 : Evolution de surplus de l'ICAI de 2004

à 2007

Source : Par l'auteur à partir

des données relatives à l'évolution des recettes de la

DGI, Direction des études de la législation et du contentieux,

2010-2011.

Malgré le surplus que réalise la DGI en

matière de l'impôt sur le chiffre d'affaires, ce graphique nous

montre que ce surplus décroit d'année en année. Mais on

retiendra que l'année 2005 est celle que la DGI réalisé

un surplus d'ICAI le plus élevé soit

12 657 896 496,78FC.

B. Les difficultés

liées à la perception de l'impôt sur le chiffre d'affaires

Bien que l'impôt sur le chiffre d'affaires soit

parmi les impôts de la RDC le plus rentable, il est certes bité

d'une certaine difficulté lors de sa perception :

Sur le plan juridique, nous constatons l'absence totale de

l'Etat en matière de recouvrement et d'application des sanctions

sévères à l'égard de tous redevables qui ne se

mettent pas en ordre avant l'échéance.

Sur le plan organisationnel, la Direction

Générale des Impôts «D.G.I » est une

grande entreprise des régies financières qui peut mobiliser

à concurrence de 80% des recettes budgétaires l'exemple de la

DGDA de 1989, à ce titre, il se pose un problème d'homme ou de

personnel qui serait sincère et transparent lors du recouvrement et donc

des huissiers intègres ceci nous amène à évoquer un

autre angle des difficultés de cet impôt celui de la culture du

civisme fiscal en RDC.

Sur le plan sociologique, l'impôt est vu en

République Démocratique du Congo comme une chose importé

de l'extérieur, cette vision engendre de conséquence logique sur

l'assiette fiscale de la RDC, on constatera par exemple un taux

élevé des opérateurs économiques dans le secteur

informel échappant ainsi à la fiscalité et surtout

à l'impôt sur le chiffre d'affaire(ICA).

Sur le plan économique, l'abondance des

exonérations de nos entreprises est une des causes majeures du

rétrécissement de l'assiette fiscale de la RDC et qui

occasssionnent par conséquent des pertes des recettes

budgétaires.

Face à ces difficultés, la RDC doit non

seulement instituer des réformes fiscales mais aussi veuillez à

son suivi et application et viser ainsi la bonne gouvernance. En plus, une

amélioration de condition de vie de tous les huissiers fiscaux enfin

qu'ils puissent drainer tout ce qu'ils détournent à la caisse de

l'Etat. Mais aussi une forte sensibilisation de la population à la

culture du civisme fiscal.

|