|

REPUBLIQUE

DEMOCRATIQUE DU CONGO

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR

ET UNVERSITAIRE

UNIVERSITE LIBRE DE KINSAHASA

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

DEPARTEMENT DE GESTION ET TECHNIQUES DES

ASSURANCES

15ème Rue

Limete/Industriel

B.P. 1333

EVALUATION DES PROVISIONS TECHNIQUES

DANS UNE ENTREPRISE D'ASSURANCE :

« Cas de la Sonas, de 2004 à

2009 »

Glory

KIBOTI YANGA

Gradué en

Gestion et Techniques des Assurances

Mémoire Présenté en vue de

l'obtention du titre de Licencié en Gestion et Techniques des

Assurances.

Directeur.: Prof. LOKOLE KATOTO SHUNGU,

Ph.D.

Co-directeur.: C.C. KISHALA MWAPE

Année Académique : 2010 -

2011

EPIGRAPHE

« Le succès vient à ceux qui

persévèrent »

Martin Luther King

« New York n'est pas la création

des hommes, mais celle des assureurs. Sans les assurances, il n'y aurait pas de

gratte-ciel, car aucun ouvrier n'accepterait de travailler à une

pareille hauteur, en risquant de faire une chute mortelle et de laisser sa

famille dans la misère. Sans les assurances, aucun capitaliste

n'investirait des millions pour construire de pareils immeubles, qu'un simple

mégot de cigarettes peut réduire en cendres. Sans les assurances

personne ne circulerait en voiture à travers les rues. Un bon chauffeur

est conscient de ce qu'il court à chaque instant le risque de renverser

un piéton ».

Henri FORD

DEDICACE

A Dieu, le Tout-Puissant et créateur de toute chose.

A Théophile KIBOTI, Simone KODI, et

Thérèse MBALA, à mes frères et soeurs, ainsi que

toutes les filles et tous les fils de la grande famille KODI, où qu'ils

se trouvent ; je dédie ce travail.

Glory KIBOTI YANGA

REMERCIEMENTS

Nous n'aurions pu achever notre parcours universitaire sans le

concours combien encourageant de beaucoup des personnes. Leur concours nous a

aidés à surmonter nombreuses difficultés qui jalonnent le

parcours universitaire.

C'est dans ce cadre que nous tenons à témoigner

notre profonde gratitude au Très Haut pour son souffle de vie et des

facultés intellectuelles qu'il nous a accordées.

Nous remercions très vivement, le Professeur LOKOLE

KATOTO SHUNGU, Directeur de ce mémoire. Nous avons

bénéficié de toute sa longue expérience

scientifique. Nous en sommes fiers. Que le Chargé des Cours Claude

KISHALA, qui ne s'est fatigué en aucun moment, de donner des

orientations et suggestions pendant la rédaction de ce travail, trouve

ici notre profonde gratitude, en sa qualité de rapporteur.

Nos remerciements s'adressent également à tous

les professeurs, Chefs de Travaux, Assistant et Chargés des Cours de

l'Université Libre de Kinshasa, et en particulier ceux de la

Faculté des Sciences Economiques et de Gestion.

Notre reconnaissance va également vers Mr NKAKALA LAYI

et tous les amis de la coordination des écoles conventionnées

salutistes Kinshasa Centre et Ouest, à toute la grande famille salutiste

pour tous les bienfaits et leur attention soutenue qu'ils n'ont jamais

cessé de manifester.

Nous disons également merci à Evariste MWEPU,

Michel MPIBWE, Trésor SESANGA, Erick FELE, Herschella BAKULA, Lisa

MVEMBA, Giresse MWINDA, Jeer NSAMBI et Samuel VASSA pour le soutient total.

A toi Priscille MABWIDI, pour l'amour que tu n'as jamais

cessé de témoigner à mon égard.

A tous les étudiants de L2 Economie Monétaire,

Economie de Développement, Gestion Financière, Gestion des

Assurances, à tous ceux dont leurs noms ne figurent pas ici, loin de

dire que nous les avons oubliés. A toutes et à tous, nous disons

encore merci.

Glory KIBOTI YANGA

LISTE DES ABREVIATIONS

- B.I.F. : Banques et Institutions

Financières

- C.A. : Chiffre d'Affaires

- C.P. : Capitaux Permanents

- D.C.T. : Dettes à Court

Terme

- FC : Franc Congolais

- F.P. : Fonds Propres

- I.A.R.D. : Incendie, Accidents et

Risques Divers

- N° : Numéro

- Ord-L : Ordonnance - Loi

- P.C. : Prime Commerciale

- P.M. : Provision

Mathématique

- P.M.R. : Provision

Mathématique des Réassurances

- P.P. : Prime Pure

- P.R. : Prime de Risque

- P.R.E.C. : Provision pour Risques en

Cours

- P.S.A.P. : Provision pour Sinistre

à Payer

- P.T. : Provisions Techniques

- R.C. : Responsabilité

Civile

- R.D.C. : République

Démocratique du Congo

- R.E.C. : Risques en Cours

- S.A.P. : Sinistres à Payer

- SONAS : Société

Nationale d'Assurances

- T.F.R. : Tableau de Formation de

Résultat

- T.V.E. : Titres et Valeurs

Engagés

- U.L.K : Université Libre de

Kinshasa

- USD : Dollar Américain

- V.E. : Valeur d'Exploitation

- V.D. : Valeur Disponible

- V.I.N. : Valeur d'Immobilisation

Nette

- V.R. : Valeur Réalisable

LISTE DES TABLEAUX

|

N°

|

INTITULE

|

Pages

|

|

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

|

Eléments constitutifs des Provisions Techniques

Composition de la prime pure

Bilans condensés de la Sonas de 2004 à 2009

Bilans cristallisés de la Sonas de 2004 à 2009

Bilans synthétiques de la Sonas de 2004 à 2009

TFR condensés de la Sonas de 2004 à 2009

Evolution des provisions SAP de la Sonas de 2004 à 2009

Evolution des provisions REC de la Sonas de 2004 à 2009

Evolution des Prov. mathématiques de la Sonas de 2004

à 2009

Evolution des Prov. Techniques de la Sonas de 2004 à

2009

Evolution des T.V.E de la Sonas de 2004 à 2009

Evolution des B.I.F de la Sonas de 2004 à 2009

Poids des P.M. dans le C.A. de la Sonas de 2004 à 2009

Evolution de ratio SAP/REC de la Sonas de 2004 à 2009

Poids des P.T. dans le C.A. de la Sonas de 2004 à 2009

Ratios de l'autonomie financière

Ratios de la protection des assurés

Ratios de placements

Ratios des P.T. à charges des réassureurs

Ratios de gestion

|

23

25

35

36

36

37

39

41

43

45

47

49

51

53

55

57

58

59

59

60

|

LISTE DES FIGURES

|

N°

|

INTITULE

|

Pages

|

|

1

2

3

4

5

6

7

8

9

|

Allure de la courbe de l'évolution des indices des Prov.

SAP

Allure de la courbe de l'évolution des indices des Prov.

REC

Allure de la courbe de l'évolution des indices des Prov.

Math.

Allure de la courbe de l'évolution des indices des Prov.

Techn.

Allure de la courbe de l'évolution des indices des

T.E.V

Allure de la courbe de l'évolution des indices des

B.I.F.

Allure de la courbe de l'évolution des indices des poids

des P.M dans le C.A

Allure de la courbe de l'évolution des indices du ratio

SAP/REC

Allure de la courbe de l'évolution des indices des poids

des P.T. dans le C.A.

|

40

42

44

46

48

50

52

54

56

|

INTRODUCTION GENERALE

« Lorsque le passé n'éclaire plus l'avenir,

l'esprit marche dans les ténèbres»

C'est par cette phrase que nous pouvons résumer

l'objectif de notre travail de mémoire qui consiste à

évaluer les provisions techniques d'une entreprise d'assurance.

En effet, faire une évaluation permet d'avoir une

information spécifique sur la valeur de l'entreprise.

Ainsi, notre travail débutera par la présente

introduction générale consistant à fixer le lecteur sur la

problématique et les hypothèses, le choix et intérêt

du sujet, la délimitation du sujet, le choix des techniques et

méthodes utilisées, les difficultés rencontrées et,

en dernier lieu, la subdivision du travail.

1. Problématique et

Hypothèses

Lorsqu'une entreprise souhaite commercialiser son nouveau

produit ou service, elle fixe son prix de vente en regard de son prix de

revient. La seule inconnue reste alors le chiffre d'affaires, qui est fonction

des quantités des biens ou services qui vont être vendus.

L'assurance est le seul secteur économique dans lequel ce processus est

inversé. La société d'assurance fixe a priori sa prime

(prix de vente) et vend ses contrats. Elle connait donc son chiffre d'affaires

avant de constater a posteriori les montants des sinistres et frais

afférents (prix de revient). Les primes doivent être fixées

en fonction d'estimations statistiques des montants futurs de sinistres1(*).

La particularité du secteur d'assurance par rapport au

reste du secteur économique réside dans le processus de la

production et de la vente. Cette particularité engendre des obligations

réciproques des parties au contrat, obligations qui dureront un certain

temps plus ou moins long.

Dans le secteur économique général, les

obligations des parties prennent aussitôt fin dès la

réalisation de la vente.

Dans le secteur des assurances, la vente du produit

d'assurance inaugure la période de l'obligation des prestations de

l'entreprise d'assurance envers les assurés en contre partie de la prime

d'assurance perçue de lui. Cette période dure le temps de la

validité du contrat d'assurance.

Dans une compagnie d'assurance, la notion de fonds de

roulement n'est d'aucune utilité et la notion de la couverture des

certains passifs par les éléments d'actif est imposée par

le principe des engagements réglementés qui disposent que les

provisions techniques doivent à toute époque être

représentées par des actifs équivalents2(*).

Le rôle de l'assureur, c'est-à-dire la compagnie

d'assurance, consiste à recevoir les clients et de leurs proposer

moyennant un paiement, de les indemniser dans le cas où un risque leur

survenait.

Pendant cette période, la compagnie d'assurance est

détentrice des sommes importantes, formées par accumulation des

primes ou cotisations perçues des souscripteurs des contrats

d'assurance.

Les dites sommes constituent l'épargne des

assurés, destinées pour leur grande part, au seul paiement des

sinistres pour leur consommation définitive.

Les provisions techniques constituent les garanties de la

certitude d'exécution, par les entreprises d'assurance de leurs

engagements envers les assurés, les souscripteurs et les

bénéficiaires des contrats d'assurance.

Dans notre travail, il a été question d'aborder

l'évaluation des provisions techniques et le coût de revient qui

constituent les produits et les charges de l'entreprise.

A ce sujet, la préoccupation de notre étude est

celle d'analyser le comportement des provisions techniques et de

décortiquer les différents problèmes qui se posent en

matière de leur gestion.

Ainsi, les principales questions de notre travail se

résument comme suit :

Ø Comment se sont comportées les provisions

techniques de la Sonas ?

Ø Les règles prudentielles de la gestion des

provisions techniques à la Sonas sont-elles respectées ?

Ø S'il faut comparer les provisions techniques et ses

représentations en actif, la société est-elle

solvable ?

Les éléments de réponse à notre

problématique constituent nos hypothèses qui sont, nous le savons

bien, des réponses anticipées à tout travail de recherche

qu'il faut infirmer ou confirmer selon le cas.

Pour répondre à notre problématique, nous

sommes partis des hypothèses suivantes :

Ø Le comportement des provisions techniques de la Sonas

dégagent une tendance vers la baisse ;

Ø Les règles prudentielles de la gestion des

provisions techniques ne sont pas respectées car les provisions

techniques sont utilisées pour d'autres fins ;

Ø La mauvaise gestion des provisions techniques ne

rassure pas sa solvabilité.

2. Choix et Intérêt du

sujet

La RDC, avec sa seule compagnie d'assurance, la Sonas qui

oeuvre dans une situation de monopole au lieu d'être en excédent

de trésorerie, de liquidité, serait en déficit au point de

ne même pas payer régulièrement les sinistres, qu'elle

s'engage pourtant à couvrir auprès des assurés.

D'où le choix de ce sujet qui porte sur l'évaluation des

provisions techniques.

La prestation représente toujours un coût

financier pour l'assureur, inconnu au début de la période

d'assurance (alors que la prime a déjà été

payée).

Dans l'industrie, lorsqu'un nouveau produit est mis sur le

marché, on connaît avec précision le montant

consacré à sa mise au point et, partant, son prix de revient.

Au contraire, lorsque l'assureur fixe la prime, il ne

connaît pas avec précision le montant des sinistres et les frais

de gestion occasionnés par ceux-ci, principe de l'inversion du cycle de

production3(*).

Du fait que le secteur de l'assurance se caractérise

par la longueur et l'inversion du cycle de production, l'évaluation des

provisions techniques nous paraît utile.

3. Délimitation du sujet

Tout travail scientifique doit être

délimité dans le temps, dans l'espace et dans le domaine. Notre

travail porte sur l'évaluation des provisions techniques d'une

entreprise d'assurance. Nous étudions le cas de la Sonas pour la

période étalée sur cinq ans, à savoir de 2004

à 2009.

4. Choix et techniques du travail

La pertinence de tout travail scientifique dépend en

partie de l'utilisation d'un certain nombre des méthodes et techniques

appropriées à l'objet de l'étude.

4.1. Techniques utilisées

Selon Jeannot WINGENGA, la technique est définie comme

« l'ensemble des moyens et des procédés qui permettent au

chercheur de rassembler des données et des informations sur son sujet de

recherche ».4(*)

Durant notre recherche, les techniques suivantes ont

été utilisées:

· Technique documentaire : Cette

technique nous a permis de fouiller systématiquement tout ce qui est

écrit ayant une liaison avec le domaine des assurances: des ouvrages,

des brochures, des documents inédits, des rapports, des bilans, des

archives, etc.... Ici, il faut ajouter l'Internet dont l'usage nous a permis

l'accès aux données plus récentes.

· Technique d'interview : Cette

technique nous a aidé à recueillir des informations orales

auprès des agents de la Sonas.

4.2. Méthodes utilisées

Notre recherche a fait recours aux méthodes suivantes :

la méthode historique, la méthode analytique, la méthode

synthétique et la méthode statistique.

· Méthode analytique : Cette

méthode nous a aidés à analyser les bilans et les comptes

de résultat de la Sonas dans le but de faire des

interprétations.

· Méthode synthétique :

après avoir décomposé le bilan en grandes masses, nous

avons recouru à la méthode synthétique pour arranger tous

ces détails, les mettre ensemble pour formuler un pronostic sur deux

dimensions qui sont la solvabilité et la rentabilité de la

Sonas.

· Méthode statistique : Cette

méthode nous a aidés à présenter les

résultats sous forme de graphiques et de tableaux.

5. Difficultés

rencontrées

Comme il est de coutume pour toute oeuvre humaine, notre

démarche dans la collecte des données n'était pas

aisée ; nous avons rencontré d'énormes

difficultés telles que refus par beaucoup de services de nous fournir

certaines informations liées à cette recherche, manque du temps

ou indisponibilité des responsables et agents de la Sonas de nous

remettre les données voulues en temps opportun, indisponibilité

liée à leurs occupations professionnelles. Nous tenons toutefois

à les remercier pour les informations mises à notre disposition

qui nous ont aidés à élaborer ce travail.

6. Subdivision du travail

Notre travail est subdivisé en une introduction

générale, trois chapitres et une conclusion

générale.

Le premier chapitre est consacré aux

considérations théoriques. Ce chapitre nous permet de comprendre

les différents concepts utilisés dans ce travail.

Le second chapitre présente en bref la Sonas, qui est

notre cas pratique. Pour faire cette évaluation, il nous a paru utile de

la placer d'abord dans son environnement.

Le troisième chapitre traite de l'évaluation des

provisions techniques au sein de la Sonas.

CHAPITRE I : CONSIDERATIONS THEORIQUES

Dans ce chapitre, il est question d'abord de définir

les différents concepts de base de notre sujet, avant de parler dans la

deuxième section nous aurons à parler des provisions

techniques.

Section 1 : Définition des principaux concepts du

sujet

Dans cette section, 6 concepts

sont définis à savoir : assurance, évaluation,

provisions, provisions techniques, entreprise et entreprise d'assurances

1.1 Assurance :

D'une manière générale, l'assurance peut

être définie comme une réunion de personnes qui, craignant

l'arrivée d'un événement dommageable pour elles, cotisent

pour permettre à ceux qui seront frappés par cet

événement, de faire face à ses conséquences.

D'une manière plus précise, selon M. Joseph

Hémard : l'assurance est une opération par laquelle une

partie, l'assuré, se fait promettre, moyennant une

rémunération (la prime), pour lui ou pour un tiers, en cas de

réalisation d'un risque, une prestation par une autre partie, l'assureur

qui, prenant en charge un ensemble de risques, les compenses aux lois de la

statistique5(*).

1.2 Evaluation :

L'évaluation est l'action qui consiste à

déterminer la valeur ou le prix d'un bien6(*).

Etant donné que l'évaluation des entreprises

n'est pas un problème simple à résoudre, des nombreux

acteurs de la vie économique : épargnants, banquiers,

traiteurs, dirigeants, administrateur fiscal, chercheurs et experts,...,

s'intéressent chacun dans un but particulier pour des raisons

spécifiques sur la valeur de l'entreprise. Un même objectif des

connaissances avec une multitude des points de vue7(*).

Dans la théorie financière, deux grands courants

des pensées ont existé :

- Le courant de la structure optimale qui conduit à la

maximisation de la valeur ;

- Le courant de la structure neutre où, il ya

séparation entre valeur et structure du bilan.

1.3 Provisions8(*) :

Somme qu'il faut mettre en réserve pour la couverture

de risques en cours.

1.4 Provisions Techniques9(*) :

Sont les épargnes des assurés constitués

par l'assureur à partir des primes perçues. Elles sont

destinées au paiement des dettes de l'assureur envers les assurés

et autres bénéficiaires des contrats d'assurances.

1.5 Entreprise10(*) :

Est un ensemble de moyens utilisé pour la

réalisation au profit et sous la responsabilité d'une même

personne juridique, les opérations commerciales ou financières

pendant une période plus ou moins longue.

Selon l'approche universelle, l'Entreprise est une

organisation qui met en oeuvre différents facteurs de production (des

hommes, des capitaux, des machines du savoir faire, des matières

premières...) et les combine de façon optimale (recherche de

l'efficacité dans tous le domaine) pour produire les biens et

services.

Cette définition est universelle, elle s'applique en

effet quelque soit la taille, le domaine d'action, le statut juridique, le

régime politique et le niveau de développement du pays de

l'entreprise.

Par ailleurs, Michel GERVAIS définit l'entreprise comme

étant un système finalisé et adapté. La notion de

finalité traduit le fait que l'entreprise n'est pas entièrement

déterminée par son environnement mais qu'elle a la

possibilité de choisir des buts, des objectifs et des moyens

déterminant ses comportements futurs.

En tant que système finalisé et adaptif,

l'entreprise doit assurer sa pérennité. D'après P.

Alphonse VERHULST, l'entreprise est définie en tant que sujet

d'activité économique comme : une cellule économique

où sont combinés à l'initiative et sous la

responsabilité de l'entrepreneur les facteurs : nature travail et

capital, en vue de la production des biens et services dans le but de lucre.

L'entreprise étant par définition l'agent

économique, exerce sont activité soit dans le secteur agricole,

commercial et industriel.

1.6 Entreprise

d'Assurance :

Nous pouvons définir une entreprise d'assurance

à partir de ces fonctions. Il s'agit de ses fonctions essentielles au

sein de l'entreprise d'assurance, celles qui constituent sa raison

d'être, c'st-à-dire la constitution, la gestion et le maintien

à l'équilibre de la mutualité des risques

transférés par les assurés. Ces fonctions sont donc de

trois sortes :

Ø Rédaction et émissions des contrats

d'assurances

Ø Gestion et liquidation des sinistres

Ø Surveillance de portefeuille, statistique et

prévision11(*).

L'entreprise d'assurance peut également être

définie comme une unité économique autonome produisant des

services et distribuant des revenus en contrepartie de l'utilisation des

facteurs et dont la finalité est de permettre l'indemnisation des

dommages survenus aux biens et aux personnes grâce à la prise en

charge d'un ensemble de risques et à leur compensation, moyennant le

paiement d'une prime par l'assuré à l'assureur12(*).

Section 2 : Les Provisions Techniques

Dans une compagnie d'assurance, la notion de fonds de

roulement n'est d'aucune utilité et la notion de la couverture des

certains passifs par les éléments d'actif est imposée par

le principe des engagements réglementés qui disposent que les

provisions techniques doivent à toute époque être

représentées par des actifs équivalents.

En vue de garantir la sécurité des

assurés, la société d'assurance doit constituer des

réserves (provisions techniques) à partir de tout ou partie des

primes. Ces provisions lui permettront de régler les sinistres et

constituent donc une dette envers les assurés. L'assureur pourrait

être tenté de diminuer le montant de ces réserves de

manière à dégager du résultat, en attendant

effectivement les sinistres. Une telle politique mettrait en péril la

continuité de la société et au travers d'elle les

intérêts des assurés. Dans l'intérêt des

assurés, la capacité des sociétés d'assurances

à faire face à leurs engagements doit être

contrôlée13(*).

Les provisions techniques qui sont un compte de passif sont

constituées pour faire face aux sinistres futurs pour les risques dont

la prime a déjà été encaissée. Elles doivent

répondre au principe imposé par le législateur qui est

celui des engagements réglementés et doivent à tout

instant être représentées par des actifs

équivalents.

C'est le poste le plus spécifique de l'assurance, le

plus important du passif (60% à 80% du total), le plus délicat

à établir, et en même temps, clé de voûte du

bilan dans son ensemble puisque ces provisions doivent être

représentées à l'actif parc des valeurs

réglementées.

Le montant des provisions techniques est

déterminé de manière à ce que la

société soit en mesure de régler les sinistres.

Ces engagements qu'elle devra exécuter dans l'avenir

prennent la forme de provisions techniques (au passif du bilan). En

représentation de ces provisions, la compagnie d'assurance doit

effectuer des placements mobiliers et immobiliers (actif du bilan). D'où

l'existence à coté d'une fonction proprement technique d'une

fonction financière qui joue un rôle essentiel dans

l'équilibre et la croissance de l'entreprise14(*).

L'assureur est par définition un opérateur qui

détient des sommes des assurés destinées au financement

des prestations en leur faveur à la survenance des sinistres. Les dites

sommes sont constituées des parties des primes d'assurance

versées par les assurés à l'assureur.

L'existence de ces sommes auprès de l'assureur est

liée d'une part, à la durée de vie du contrat d'assurance,

et d'autre au temps de règlement des sinistres.

Pendant cette durée, l'assureur a l'obligation de

justifier soit :

v L'existence des dites sommes en attente de la survenance

des sinistre ou à leur règlement ;

v Leur utilisation pour des prestations en faveur des

assurés et autres bénéficiaires des contrats

d'assurance.

La durée des contrats d'assurances ainsi que le temps

de règlement des sinistres peut être long. Pendant ce temps,

l'assureur regroupe, garde et gère ces sommes sous l'appellation des

provisions technique. Ces dernières sont en réalité

l'épargne des assurés constituée par l'assureur à

partir des primes perçues d'eux. Elles ne doivent pas être

assimilées à une réserve ou épargne des

actionnaires devant servir à leur bénéfice15(*).

Elles doivent être constituées pour faire face

aux engagements envers les assurés et les bénéficiaires du

contrat et leur montant doit être suffisant pour le règlement

intégral de ces engagements. De ce fait, elles font l'objet d'une

surveillance particulièrement attentive de la part de l'autorité

de contrôle.

Elles sont calculées au brut de la réassurance,

c'est-à-dire sans tenir compte de ce qu'une partie du risque n'a

été cédée16(*).

Les dettes de l'assureur naissent à la survenance des

sinistres et sont constituées des sinistres en cours de

règlement et ceux non encore connus. Ceux-ci font l'objet d'une

évaluation correcte à la fin de chaque exercice comptable.

Ladite évaluation aboutit à la constitution des

provisions techniques destinées à l'exercice qui suit l'exercice

échu, pour le financement des prestations des sinistres chevauchant les

deux exercices.

La constitution des provisions techniques correctes permet de

connaître :

v La situation financière de la

société ;

v Le prix de revient de risque exploité.

Les provisions techniques constituent la garantie de la

parfaite exécution par l'assureur des engagements envers les

assurés pour les prestations à la survenance des sinistres.

Les provisions techniques font l'objet d'un contrôle

sévère et rigoureux de la part de l'autorité de

contrôle, aussi bien pour leur constitution que pour leur

gestion17(*).

Les provisions techniques sont multiples et sont

regroupées en deux catégories en fonction des branches

d'assurances les ayants générées. Il s'agit des :

v Provisions techniques des sociétés d'assurance

accidents et dommages généralement appelées

sociétés d'assurances non vie ;

v Provisions techniques des sociétés

d'assurances vie.

2.1. PROVISIONS TECHNIQUES DES

SOCIETES D'ASSURANCES

ACCIDENTS ET DOMMAGES

Le code des assurances cadre juridique soutenant la technique

d'assurance prescrit aux sociétés d'assurances non vie, la tenue

des provisions techniques suivantes :

§ Provision mathématique des rentes ;

§ Provision pour risque en cours ;

§ Provision pour sinistres à payer ;

§ Provision pour risques croissants ;

§ Provision pour égalisations ; et

§ Provision mathématique des réassurances

vie.

2.1.1 Provision mathématique des rentes

La provision mathématique des rentes est l'ensemble des

ressources financières correspondant à la valeur des engagements

de la société en matière des rentes mises à charge,

c'est-à-dire des dettes en faveur des tiers victimes d'accidents

couverts par les assurances de responsabilité civile ou d'accident de

travail, payables par tranches.

2.1.2 Provision pour risques en cours, REC en sigle

La provision pour risques en cours est l'ensemble des

ressources financières destinées à couvrir les prestations

potentielles et frais de gestion afférent à chacun des contrats

d'assurances à prime payable d'avance pour la période comprise

entre la date d'inventaire (31 décembre) et la date de la prochaine

échéance, ou à défaut le terme fixé par le

contrat.

2.1.3 Provision pour sinistres à payer

La provision pour sinistres à payer est l'ensemble des

ressources financières représentant la valeur estimative des

dépenses des prestations et des frais internes et externes

nécessaires pour le règlement de tous les sinistres à

savoir :

· Les sinistres réglés, mais non encore

payés ;

· Les sinistres en instance de règlement ;

· Les sinistres non encore connus mais

éventuels.

2.1.4 Provision pour risques croissants

Les risques croissants sont ceux dont la probabilité de

réalisation croit ou augmente avec le temps. C'est le cas de risques

maladie et invalidité dont les probabilités de

réalisations augmentent avec le vieillissement.

Les assurances qui exploitent les risques croissants

perçoivent des primes dites nivelées. Ces primes nivelées

sont celles qui, par rapport à la probabilité de

réalisation du risque au moment de leur perception, contiennent soit des

excédents, soit des insuffisances, pendant un temps de la période

de validité du contrat d'assurance.

Les excédents des primes sont destinés à

constituer l'épargne appelée à supplier les insuffisances

des primes.

L'épargne formée avec les excédents

constitue la provision pour risques croissants, et se définit comme la

différence des valeurs actuelles des engagements respectivement pris par

l'assureur et les assurés.

2.1.5 Provision pour égalisation

La provision pour égalisation est l'ensemble des

ressources financières destinées à couvrir les charges

exceptionnelles des prestations à la survenance des sinistres des

risques caractérisés par des fortes irrégularités

pour leur réalisation, à l'instar de : risque atomique,

risque RC pollution et risques dus à des éléments naturels

(tempête, éruption volcanique).

2.1.6 Provision mathématiques des réassurances

vie

La compagnie d'assurance non vie peut accepter en

réassurance des risques d'une compagnie d'assurance vie. Dans ce cas,

elle doit participer dans la constitution des provisions mathématique de

la compagnie d'assurance non vie.

La provision mathématique des réassurances vie

est l'ensemble des ressources financières d'une compagnie d'assurance

non vie destinées à couvrir sa part dans les provisions

mathématiques de la compagnie d'assurance vie dont elle a accepté

les risques en réassurance.

2.2 PROVISIONS TECHNIQUES DES

SOCIETES D'ASSURANCE VIE

Les provisions techniques des sociétés

d'assurance vie sont multiples. Les plus constituées sont :

§ la provision mathématique ;

§ la provision pour participation aux

excédents ; et

§ la provision pour égalisation.

2.2.1 Provision mathématique, PM en sigle

Ces sont les provisions techniques afférents aux

assurances sur la vie. Il faut noter que les compagnies IARD en constituent

également, pour faire face aux règlements des rentes

consécutives aux accidents. Ces provisions sont

« calculées selon les méthodes actuarielles qui

appartiennent aux sciences mathématiques »18(*).

Elles représentent la différence entre les

valeurs actuelles de dettes de l'assureur (paiement ultérieur des

sinistres) et de l'assuré (paiement ultérieur des primes).

Expliquons cette définition qui parait quelque peut

hermétique, les primes annuelles en assurance vie, devraient aller en

croissance, la probabilité de décès augmentant avec les

années.

Cependant, pour des raisons commerciale et psychologique, on

va faire payer à l'assuré de même montant.

Par ce nivellement, l'assuré paye des primes trop

fortes les premières années et trop faible à la fin. La

compagnie doit donc mettre en réserve ces excédents apparaissant

pendant la première phase du contrat pour combler les insuffisances

ultérieures.

2.2.2 Provision pour participation aux excédents

La provision pour participation aux excédents est le

montant des bénéfices à attribuer aux

bénéficiaires des contrats d'assurance lorsque ces

bénéfices ne sont pas payables immédiatement âpres

la liquidation de l'exercice les ayants produits.

2.2.3. Provision pour

égalisation

Il s'agit des montants provisionnés pour permettre les

fluctuations des taux des sinistres pour les années à venir dans

le cadre des opérations d'assurance du groupe contre les risques

décès.

2.2.4. Les Autres

Provisions19(*)

Ces provisions comprennent les provisions pour risques

croissants au titre des risques maladie et invalidité (risque

constant) ; la provision mathématique de rentes à servir au

titre de contrat RC, et la provision pour risques d'exigibilité des

engagements techniques.

En définitive, ce chapitre a été d'une

importance capitale dans le sens qu'il nous a permit de comprendre les

différents concepts clés de la matière à traiter.

Dans les lignes qui suivent, nous présenterons la

Société Nationale d'Assurances, qui est notre champ

d'application.

CHAPITRE II : PRESENTATION DE LA SONAS

Dans ce chapitre, nous allons

présenter la Société Nationale d'Assurances. Ainsi, la

première section de ce chapitre consistera à détailler les

organes de la Sonas ; et la deuxième section parlera du

préambule (la présentation proprement dite).

Section 1 : ORGANES DE LA SOCIETE

A la clôture des comptes

2009, la structure organique de la Sonas est à cheval entre l'ancienne

et la nouvelle présentation préfigurant la prochaine entreprise

commerciale.

Cette mutation a

déjà été annoncée par le décret

n°09/11 du mois d'Avril 2009.

La configuration de l'organe

statutaire de la prochaine entreprise transformée en

société commerciale sera nettement différente de

l'actuelle.

Elle comprendra les organes

suivants :

Ø l'Assemblée

Générale ;

Ø le Conseil

d'Administration ;

Ø la Direction

Générale ; et

Ø le Collège des

Commissaires aux Comptes.

A la date de l'arrêté

des comptes 2009, les organes en place se présentent encore de la

manière suivante :

1.

Le Conseil d'Administration

Ø Président : Mr.

BITIJULA MAHIMBA Martin

Ø Membres Administrateurs

:

o Madame AGITO AMELA Carole

o Monsieur MIKA KIBUMBU

Toussaint

o Monsieur KISSIMBA LUTEMO

Augustin

o Le représentant du

Ministre des Finances

o Le représentant du

Ministre du portefeuille

2.

Direction Générale

Ø Administrateur Directeur

Général :

Ø Administrateur Directeur

Général Adjoint : Mme AGITO AMELA Carole

1. Collège des

Commissaires en Comptes

Ø KASEREKA KAMUHA

Jean-Pierre

Ø BANDA NTANGOBONGO

Nicolas

Ø KANIONGA TSHISEKEDI

Jean-Denis

2. Comité de

Gestion

3. Directions du

Siège

4. Agences

Provinciales (à Kinshasa et en Provinces)

Section 2 : PREAMBULE

1.

Présentation de la Sonas

Dotée de la

personnalité juridique, la Société Nationale d'Assurance

« SONAS » est une entreprise publique instituée par

l'Ordonnance-Loi n°66-622 du 23 Novembre 1966.

L'Ordonnance-Loi n° 78/194 du

05 Mai 1978, lui confère le statut d'une entreprise à

caractère technico-commercial.

Elle est régit par les

dispositions générales édictées par la loi n°

78-002 du 06 Janvier 1978 portant dispositions générales

applicables aux entreprises publiques et par les dispositions

particulières relevant de son statut.

A sa création l'Etat lui a

conféré l'objet ci-dessous :

v Toutes les opérations

d'assurances ;

v Les opérations de

coassurance et de réassurance avec les sociétés

d'assurances établies à l'étranger ;

v Toutes les opérations

relatives à la gestion immobilière, notamment l'achat, la vente

ou la location des immeubles appartenant en propre à la Sonas ou aux

particuliers et dont la gestion lui est confiée ;

v Le service spécial de

contrôle technique des véhicules automoteurs.

En autant d'années de

monopole, la Sonas n'a pas pu exploiter judicieusement certains avantages lui

conférés par le 1er Législateur qui incarnait

l'Etat Congolais. Il s'agit notamment :

Ø De la gestion

immobilière si elle a été un appui important aux finances

de l'entreprise, cet organe ne joue plus qu'un rôle insignifiant dans

l'ensemble des programmes d'exploitation de l'entreprise.

Ø Quant au service

spécial de contrôle des véhicules, ce service n'a jamais

fonctionné à la Sonas.

Il va s'en dire qu'à la

transformation de la société et à l'ouverture du

marché à la concurrence, les opérations de coassurance et

de réassurance seront exécutées même par les

nouvelles sociétés qui seront basées au pays.

Notons qu'en plus des produits

traditionnels de base exploités en monopole depuis 1966, année de

sa fondation : Assurances vie individuelles et groupes, Assurances

Automobiles, Assurances transports fluviaux, maritimes et aériens,

Assurance Incendie, Assurances des accidents et risques divers, la Sonas a

procédé en 2008 au lancement à titre expérimental

d'une gamme de nouveaux produits pour une plus grande pénétration

du marché des assurances.

Il s'agit de :

Ø Assurance santé

Ø Assurance

obsèques

Ø Assurance de

téléphones portables

Ø Assurance perte de loyer

bailleur

Ø Assurance globale des

banques

Ø Assurance perte de

l'indemnité journalière

Ø Assurance multirisques

habitation

Ø Assurance de

l'étudiant

Ø Assurance de protection

juridique

Ø Assurance groupe Axa

Ø Assurance crédit

commercial

Ø Assurance automobile au

kilomètre

Ø Assurance taxi à

prime journalière

Ø Assurance des pertes

d'exploitation

Ø Assurance globale de

collectivités locales

Ø Assurance

tontinières

Ø Assurance bris de

machines

Ø Assurance tous risques

informatique

Ø Assurance des chambres

froides, entrepôts et frigorifiques

Ø Assurance tous risques

matériels électroniques, électriques et installation

à courant faible

Ø Assurance de PME et

PMI

Ø Assurance tous risque

d'exploitations portuaires

Ø Assurance

responsabilité civile des mandataires sociaux

Ø Assurance RC vélo

et charrettes à bras (pousse-pousse)

Ø Assurance

éducation

Ø Assurance globale des

industries minières

Ø Assurance globale des

exploitations forestières

Ø Assurance multirisques

professionnelles

Ø Assurance tous risques

exposition et manifestation foraines

Ø Assurance multirisque

agricole

Ø Assurance individuelle

occupant auto

Ø Assurance tous risque

exposition

Ø Assurance

responsabilité civile propriétaire des chiens

Ø Assurance

responsabilité civile coureur cycliste

Ø Assurance

responsabilité civile hippique

Ø Assurance

propriétaire d'immeuble

Ø Assurance

responsabilité civile hôteliers avec ou sans restauration

Ø Assurance

responsabilité civile des professions de la santé

Ø Assurance multirisque

industrielle

Ø Assurance

responsabilité civile exploitation

Ø Assurance

responsabilité civile garantie

Ø Assurance

responsabilité civile société pétrolière

Ø Assurance

responsabilité civile transporteur urbain des marchandises par route

Ø Assurance multirisques

dommages

Ø Assurance

responsabilité civile station service

Ø Assurance

dégâts des eaux

Ø Assurance tous risques

montage essai

Ø Assurance

responsabilité civile propriétaire de navire

Ø Assurance corps de navire

plaisance

Ø Assurance individuel

accident

Ø Assurance corps

aéronefs

Ø Assurance transport

(facultés)

Ø Assurance

responsabilité civile chef de famille

Ø Assurance bris de

glace

Ø Assurance exploitation

night club

Ø Assurance

responsabilité civile association sportive

Ø Assurance

responsabilité civile avitaillement

Ø Assurance

responsabilité civile citernier

Ø Assurance

responsabilité civile décennale

2.

Dispersion Géographique

Le siège de la Sonas est

établi à Kinshasa/Gombe au sein de l'immeuble SANKURU

situé au croisement de l'avenue Bandundu et le Boulevard du 30 juin.

La Sonas a toujours cherché

à mieux assurer la maitrise de la proximité d'assurances.

C'est ainsi que ses

activités couvrent tout le territoire de la République

Démocratique du Congo à travers ses représentations en

provinces.

Dans ce cadre, onze (11) nouvelles

agences ont été ouvertes en 2009, ramenant le nombre

d'entités décentralisées à soixante quatorze (74),

dont vingt sept (27) à Kinshasa et quarante sept (47) en provinces.

Suivant l'ordre de service n°

138/2009 en application de l'extrait des décisions du Conseil

d'Administration du 08 et 12 Janvier 2009, les Agences sont regroupées

en quatre (4) Directions Régionales :

- Direction régionale de

Kinshasa

- Direction régionale du

Bas-Congo

- Direction Régionale du

Katanga, Kasaï Occidental, Kasaï Oriental, Nord-Kivu, Sud-Kivu et

Maniema

- Direction Régionale de

l'Equateur, Bandundu et de la Province Orientale

Elles sont composées

chacune des agences reprises dans les ressorts respectifs.

a) Direction Régionale de

Kinshasa

o Agence de Limete

o Agence de Gombe

o Agence de Bandalungwa

o Agence de Kasa-Vubu

o Agence de N'djili

o Agence de Lemba

o Agence de Ngaliema

o Agence de DGI/Gombe

o Agence Commercial du 30 juin

o Agence de Ngaba

o Agence de Kintambo

o Agence de Ndolo/Kingabwa

o Agence de Kinsunka

o Agence de Funa

o Agence de Mont-Ngafula

o Agence de Masina

o Agence de FIKIN

o Agence de Libération

o Agence de Sendwe

o Agence de Maluku (N'sele)

o Agence du Commerce

o Agence Sainte

Thérèse

o Agence des Huileries

o Agence de Kimbanseke

o Agence de Barumbu

o Agence de Matete

o Agence de Ngiri-Ngiri

b) Direction Régionale

Ouest

o Agence de Matadi

o Agence de Boma

o Agence de Mbanza-Ngungu

o Agence de Moanda

o Agence de Tshela

c) Direction Régionale

Sud-est

c.1. Province du Katanga

o Agence de Lubumbashi

o Agence de Carrefour

o Agence de Kampemba

o Agence de Likasi

o Agence de Kasumbalesa

o Agence de Kolwezi

o Agence de Kalemie

o Agence de DPI/Lubumbashi

o Agence de Kamina

o Agence de Sakania

o Agence de Kongolo

o Agence de Kipushi

o Agence du Golf

o Agence de Katuba

o Agence de Ruashi

c.2. Province du Kasaï

Oriental

o Agence de Mbuji-Mayi

o Agence de Dibindi

o Agence de mwene-Ditu

o Agence de Lodja

o Agence de Kabinda

c.3. Province du Kasaï

Occidental

o Agence de Kananga

o Agence de Tshikapa

o Agence d'Ilebo

c.4. Province du Nord-Kivu

o Agence de Goma

o Agence de Butembo

o Agence de Beni

c.5. Province du Sud-Kivu

o Agence de Bukavu

o Agence d'Uvira

c.6. Province de Maniema

o Agence de Kindu

d) Direction régionale

Nord-est

d.1. Province Orientale

o Agence de Kisangani

o Agence de Bunia

o Agence d'Isiro

o Agence de Buta

o Agence de Watsa

o Agence d'Aru

o Agence de Mahagi

d.2. Province de l'Equateur

o Agence de Mbandaka

o Agence de Gemena

o Agence de Bumba

o Agence de Gbadolite

d.3. province de Bandundu

o Agence de Kikwit

o Agence de Nioki

3.

Partenariat

Tenant compte de l'espace

géographique de notre pays et des habitudes du secteur, la Sonas

exploite aussi le marché des assurances grâce au concours de

plusieurs partenaires locaux et étrangers notamment :

- Les courtiers locaux et

étrangers

- Les réassureurs

- Les producteurs

indépendants

Ce chapitre, est aussi utile,

puisqu'il faut limiter le travail dans l'espace, et nous avons choisi la Sonas

puisqu'elle est l'unique entreprise qui exploite les assurances dites

traditionnelles ou classiques dans notre pays, et ensuite, elle nous a servi du

champ de bataille.

CHAPITRE III: EVALUATION

DES PROVISIONS TECHNIQUES

AU SEIN DE LA SONAS

Après avoir parcouru les deux premiers chapitres

consacrés essentiellement à la prise des connaissances des

considérations théoriques et du champ d'application de notre

travail, le présent chapitre constitue le pilier de notre recherche. Il

est fondé sur le diagnostic de la constitution des provisions techniques

dans la première section, de leurs évaluations dans la

deuxième section et ensuite des problèmes posés et pistes

des solutions dans la troisième section.

Section 1: La constitution

des provisions techniques

Rappelons que les provisions techniques sont des provisions

imposées par la législation d'assurance destinées à

permettre le règlement intégral des engagements pris par

l'assureur envers les assurés et les bénéficiaires de

contrat.

Ce sont des engagements réglementés que

l'entreprise d'assurances doit à tout instant être à mesure

de justifier l'évaluation20(*).

En ce qui concerne la constitution des provisions techniques,

l'entreprise d'assurances, en l'occurrence la Sonas, doit constituer ces

dernières en se référant aux éléments

contenus au tableau ci-dessous :

Tableau III.1. : Eléments Constitutifs des

Provisions Techniques

|

Nature de la provision

|

Assurance vie et capitalisation

|

Assurance non vie (IARD)

|

|

Provisions des primes pour sinistres à survenir

|

Provisions mathématiques

|

Provisions R.E.C

|

|

Provisions pour sinistres

|

Provisions pour sinistres restant à payer

|

Provisions S.A.P

|

|

Autres

|

|

prov. Mathématiques de réassurances ;

|

Source : Tiré du cours de

Comptabilité des entreprises d'assurances

Ces provisions doivent être calculées sans

déductions des réassurances cédées car l'assureur

direct reste le seul responsable vis-à-vis de l'assuré. Elles

doivent suffisamment être constituées afin de permettre le

règlement intégral des engagements de l'assureur.

Elles sont calculées à partir21(*) :

v des règles légales et réglementaires,

lesquelles sont plus ou moins précises selon les attentes du

législateur ;

v de principes de place, relevant du « bon

usage » ;

v des règles mathématiques, issues d'une

modélisation, d'un point de vue statistique et probabiliste, des

engagements de l'assureur.

Elles doivent en principe être placées dans des

emplois financiers définis par la règlementation et assurant le

maximum de sécurité et de liquidité (emprunt d'Etat

notamment). Elles correspondent à une part très importante du

passif du bilan des compagnies d'assurances, et leur évaluation annuelle

a donc un impact important sur le résultat de la compagnie

d'assurances22(*).

Avant de passer complètement aux éléments

constitutifs des provisions techniques, nous allons d'abord voir comment la

prime payée se décompose pour enfin constituer les provisions

techniques.

Le tableau n° III.2 ci-dessous nous présente la

composition de la prime pure

Tableau n° III.2. : Composition de la Prime

Pure

|

Eléments de la prime

|

Rôle

|

(%)

|

|

Prime Commerciale

|

Prime du risque

|

Prime pure

|

Frais face aux sinistres

Coût statistique du risques et frais directement

imputables aux dossiers : expertise et frais judiciaires

|

66

|

|

Chargements

|

Faire face aux frais généraux de

l'entreprise

|

|

|

gestion des risques pendant la période de garantie

|

6

|

|

Etablissement des contrats et des quittances ;

Rémunération du capital (bénéfice

de l'entreprise)

|

6

2

|

|

Faire face aux frais d'acquisition : commissions aux

intermédiaires

|

20

|

|

TOTAL

|

|

100

|

Source : Cours de Comptabilité des

entreprises d'assurances

Toute fois, en ce qui concerne la Sonas, nous allons parler

que de trois (3) types des provisions techniques fondamentales à

savoir :

251655680Les provisions Risques en Cours (R.E.C)

Assurance non vie

Les provisions Sinistres à Payer (S.A.P)

251656704Les provisions Mathématiques

Assurance vie

1.1 Méthodes de calcul

des provisions pour Risque en Cours(R.E.C)

La provision pour risque en cours, R.E.C. en sigle se calcule

uniquement pour tout contrat d'assurance dont la période de

validité chevauche sur deux exercices comptables successifs.

Elle se comprend comme la portion de la prime perçue

d'avance non consommée lors de l'exercice de perception. Elle est

destinée à être transférée à

l'exercice succédant celui de sa perception.

La provision REC repose sur la connaissance de 2

éléments fondamentaux et se calcule à l'aide de 3

méthodes possibles.

a. Eléments fondamentaux de calcul de la provision

REC

Les éléments fondamentaux pour le calcul de la

provision REC sont :

v L'assiette des primes ou les primes à

reporter ;

v La prime d'inventaire.

a.1.Assiette des primes

L'assiette des primes appelée aussi primes à

reporter est l'ensemble des primes perçues d'avance au cours d'un

exercice dont une partie est appelée à être

transférée à l'exercice succédant celui de leur

perception.

L'assiette des primes ou les primes à reporter est

obtenue par la sélection des contrats d'assurance dont les

périodes de validité chevauchent sur 2 exercices comptables

successifs. Il s'agit des contrats d'assurance de durée :

· Annuelle pour ceux souscrits après le 1

janvier ;

· Semestrielle pour ceux souscrits au second

semestre ;

· Trimestrielle pour ceux souscrits au quatrième

trimestre ;

· Mensuelle pour ceux souscrits au mois de

décembre.

a.2. Prime d'inventaire

La prime d'inventaire est la portion de la prime commerciale

destinée au financement des prestations et des frais de gestion durant

la période de validité du contrat d'assurance.

Si la période de la validité s'étend sur

2 exercices comptables successifs, la prime d'inventaire doit se repartir sur

les deux exercices de façon proportionnelle.

La prime d'inventaire est égale à la prime

commerciale diminuée de ses composantes consommables à la

souscription du contrat d'assurance, et qui sont :

· Les frais d'acquisition des contrats

d'assurance ;

· Les frais de quittance et de recouvrement de

primes ;

· La rémunération du capital.

La prime d'inventaire est formée de la prime pure et

des frais de gestion.

b. Formule de calcul de la provision REC

La formule de calcul de la provision REC exploite les deux

éléments fondamentaux comme suit :

PRC = Assiette des primes (primes à

reporter) x Prime d'inventaire

Prime commerciale

c. Applications de la formule de calcul de la provision

REC

La formule de calcul de la provision REC est appliquée

par 3 méthodes possibles à savoir :

v La méthode police par police ou prorata

temporis ;

v La méthode forfaitaire ou minimale de 36% ;

v La méthode suffisante de 1/24.

c.1 Méthode police par police ou prorata

temporis

Cette méthode est obtenue par la sommation de celles

obtenues par chaque police concernée.

Elle engendre un travail administratif fastidieux et un

coût e gestion très lourd. Elle ne connait pas encore une

application généralisée.

c.2 Méthode forfaitaire ou minimale de 36%

Elle se construite sur les valeurs standard des composantes de

la prime commerciale pour la rentabilité d'une compagnie d'assurance.

L'expérience a révélé les valeurs

standards des composantes de la prime commerciale pour une exploitation

rentable comme suit :

Ø La prime pure : 66%

Ø Les frais de gestion : 6%

Ø Les frais de quittance : 6%

Ø La rémunération du capital : 2%

Ø Les frais d'acquisitions : 20%

La prime d'inventaire selon le standard est de 72% la prime

commerciale.

La forfaitaire ou minimale du calcul de la provision REC pose

deux préalables pour son application à savoir :

Ø Les contrats d'assurances générant

l'assiette des primes ont tous leur échéance le 1er

juillet ;

Ø Les composantes de la prime commerciale ont des

valeurs standard et la prime d'inventaire est de 72%.

La première condition repartit la période de

validité de chaque contrat d'assurance de façon égale

à chaque année impliquée dans la période de

validité du contrat. La part de la période revenant à

chaque année est de 6/12.

Le taux de la prime d'inventaire revenant à chaque

année implique dans la période de validité du contrat

d'assurance devient :

72% x 6/12 = 36%

Alors dans ce cas, la formule de calcule de la provision REC

devient :

PREC = Assiette des primes (primes à

reporter) x 36%

c.3 Méthode suffisante de 1/24

La méthode suffisante a pour base d'application le mois

de souscription de tout contrat d'assurance concerné par le calcul de la

provision REC.

L'échéance d'un tel contrat est fixée au

15 du mois. Le mois est divisé en 2 périodes de 15 jours, et

l'année en 24 périodes de 15 jours chacune.

Le report des primes est fait en tenant compte du nombre des

périodes de 15 jours sur 24 impliquées dans le transfert de la

prime à l'année succédant celle de sa perception.

Les contrats d'assurances concernés par le calcul de la

provision REC sont regroupés par mois de souscription pour la sommation

de leurs primes et la détermination du nombre des périodes de 15

jours sur 24 concerné pour le transfert d'une partie de leurs

primes.

Les primes à reporter sont calculées mois par

mois en multipliant leur somme mensuelle par le nombre des périodes de

15 jours à reporter, et en divisant le produit ainsi obtenu par 24. Les

primes à reporter calculées mois par mois sont sommées

pour former l'assiette des primes de l'année. Cette dernière

ainsi obtenue sera multipliée par la prime d'inventaire pour l'obtention

de la provision REC.

1.2. Méthodes de calcul

des provisions pour Sinistre à Payer (S.A.P.)

Les provisions pour sinistres à payer SAP en sigle, se

calcule par exercice entendu comme suit :

v L'année de souscription de contrat d'assurance pour

les assurances transport, maritime et aviation ;

v L'année de survenance des sinistres pour les autres

branches d'assurances.

Les provisions SAP se calcule par application de l'une des

méthodes suivantes :

v La méthode de base ou dossier par dossier ;

v La méthode de la cadence de

règlement ;

v La méthode coût moyen ;

v La méthode forfaitaire ou minimale ou de blocage des

primes.

a. Méthode de base ou dossier par dossier

Cette méthode recense tous les dossiers sinistres non

encore payés, et calcule chacun d'eux l'indemnité à payer

en s'appuyant sur les données ci-après :

Ø Les renseignements déjà disponibles sur

les sinistres ;

Ø Le coût des sinistres analogues payés

dans un passé proche ;

Ø La conjoncture économique ;

Ø Le montant de l'arrêt de la justice.

La provision SAP pour la branche est obtenue par la sommation

des indemnités déterminées pour l'ensemble des dossiers

sinistres.

b. Méthode de la cadence de règlement

La cadence de règlement est le rythme de paiement des

sinistres d'un exercice donné de chaque branche. Elle

révèle 2 informations importantes sur la liquidation des

sinistres survenus lors d'un même d'exercice à savoir :

Ø Le nombre d'années impliquées dans la

liquidation de ces sinistres ;

Ø Le pourcentage de paiement des sinistres pour chaque

année.

La cadence de règlement des sinistres est

établie sur base des statistiques élaborées suivant le

rythme des paiements des sinistres. L'élaboration des statistiques

fiables exige le paiement régulier des sinistres conformément aux

clauses contractuelles.

La cadence de règlement fait correspondre au montant

des indemnités payées au cours d'un exercice impliqué dans

le paiement des sinistres, un pourcentage calculé sur l'ensemble

d'indemnités payées pour les sinistres dudit exercice.

Le pourcentage des indemnités payées et le

montant des indemnités payées au titre d'un exercice et le rang

de l'année de paiement par rapport à l'année de

référence constituent les données nécessaires pour

le calcul de la provision pour sinistres à payer pour l'exercice de

paiement.

Avec ces données, la formule de calcul de la provision

SAP est :

PSAP = montant des indemnités payées

x le % des indemnités restant à payer

Le % des indemnités

payées pour l'exercice du paiement

Le montant des indemnités payées au cours d'un

exercice donné comparé au montant total des indemnités

payées pour l'ensemble des sinistres du même exercice de

référence permet de calculer le pourcentage de paiement de

l'exercice de paiement. L'ensemble des pourcentages de paiement des sinistres

calculés pour chaque exercice impliqué dans le paiement des

sinistres forme la cadence de règlement.

Cette méthode exige pour son efficacité, la

régularité dans les procédures de paiement des

sinistres.

c. Méthode de coût moyen

Le coût moyen est la moyenne des dépenses des

sinistres d'un exercice donné. Ce coût s'obtient par la division

de la somme formée par le montant des indemnités payées et

le montant de la provision pour sinistre à payer par le nombre de

sinistres.

Le coût moyen d'un exercice donné peut servir de

base de calcul de la provision SAP pour l'exercice qui lui succède

lorsque les données suivantes de cet exercice sont disponibles :

Ø Le pourcentage de variation des prix entre les 2

exercices ;

Ø Le montant des indemnités payées pour

l'exercice concerné dans le calcul de la provision SAP ;

Ø Le nombre des sinistres de l'exercice concerné

par le calcul de la provision SAP ;

Ø Le montant des indemnités payées au

cours de l'exercice qui précède celui concerné par le

calcul de la provision SAP,

Ø La provision SAP pour l'exercice qui

précède celui concerné par le calcul de la SAP ;

Ø Le nombre des sinistres de l'exercice

précédent celui concerné par le calcul de la provision

SAP.

Les données sus-évoquées permettent le

calcul de la provision SAP de l'exercice, en effectuant les opérations

suivantes :

v Calcul du coût moyen de l'exercice :

Coût moyen de l'exercice précédent

x % de variation des prix

v Calcul des dépenses des sinistres de

l'exercice :

Coût moyen calculé de l'exercice x nombre

des sinistres

v Provision SAP :

Dépenses des sinistres calculés - le

montant des indemnités payées

d. Méthode forfaitaire au minimale ou de blocage des

primes

Cette méthode affecte, après déduction de

toutes les dépenses d'un exercice donné, les primes acquises

nettes d'annulation et des taxes à la provision pour sinistres à

payer.

L'application de cette méthode nécessite la

disponibilité des données ci-après de l'exercice

concerné par le calcul de la provision SAP à savoir :

Ø Le montant des primes émises nettes

d'annulation ;

Ø Le montant des indemnités payées pour

les sinistres de l'exercice et des exercices antérieurs ;

Ø Le montant dépensé pour les frais

généraux et les commissions de l'exercice ;

Ø Le montant de la provision REC de l'exercice

précédent.

La Provision SAP sera obtenue à la suite des

opérations suivantes :

§ Calcul du chiffre d'affaires de

l'exercice :

Primes émises nettes d'annulations de

l'exercice + provision REC de l'exercice précédent - provision

REC de l'exercice.

§ Calcul de la prime pure acquise de l'exercice

Prime acquise de l'exercice - frais

général et commissions de l'exercice

§ Calcul de la provision SAP

Prime pure acquise de l'exercice - le montant

payé des sinistres aux cours de l'exercice

1.3 Les Provisions

Mathématiques23(*)

1.3.1.

Définition

Les provisions mathématiques sont à

l'époque de l'évaluation la différence entre d'une part la

valeur actuelle probable des engagements pris par l'assureur et des charges de

gestion liées aux contrats en cours, et d'autre part la valeur actuelle

probable des engagements pris par les souscripteurs.

On parle à ce propos de conception prospective parce

qu'on examine pour le calcul des engagements, uniquement ce qui peut se passer

après l'époque d'évaluation. Bien que la notion soit

collective (on ne peut envisager des valeurs probables que pour la

mutualité), on parle couramment des provisions au pluriel, parce que

dans la pratique on doit effectuer le calcul contrat par contrat et que la

première étape est l'évaluation d'une provision

mathématique individuelle.

Il faut noter que les engagements dont on parle ici sont en

fait ceux qui découlent des intentions formulées par les parties

aux contrats, mais ils ne s'exécuteront pas forcement. En effet les

payeurs de primes périodiques ne sont pas totalement liés :

ils peuvent cesser leurs versements à tout moment au risque de voir

alors la garantie de l'assureur modifiée. Ainsi, les PM sont

calculées comme si les contrats devraient se poursuivre jusqu'à

leur terme normal (décès donnant lieu au sinistre, ou

échéance finale). Les chutes de contrats par cessation de

versements de primes ou rachats, les modifications ultérieures de

garanties par accord des parties, ne sont pas envisagés. Il importera de

vérifier que ces événements ou des conséquences

financières dont la valeur est inférieure ou égale aux

provisions constituées.

1.3.2. La conception

prospective des provisions

A la souscription, pour tout contrat d'assurance, la valeur

actuelle probable de l'engagement de l'assureur + la valeur actuelle probable

des dépenses de gestion est égale à la valeur actuelle

probable de l'engagement du payeur des primes. A toute époque

ultérieure la somme des 2 première éléments devient

supérieure ou égale au troisième. Donc à un instant

donné, pour l'ensemble des contrats d'une société, la

valeur actuelle probable des engagements de l'assureur et coût de gestion

qui leur sont liés est supérieure ou égale à la

valeur actuelle probable des engagements des payeurs de prime. Autrement dit la

dette actualisée moyenne qu'a l'assureur envers les assurés est

au moins égale à la créance actualisée moyenne sur

les payeurs de prime. En supposant que ceux-ci ne mettent pas fin

prématurément aux contrats. On pourrait envisager d'inscrire ces

deux termes évalués respectivement au passif et à l'actif

du bilan (le passif est supérieur à l'actif), mais la

créance probable sur les assurés pourrait se

révéler irrécouvrable, dans la mesure où les

contractants peuvent toujours interrompre le paiement des primes. Comme ces

écritures passives et actives sont indissolublement liées dans

les contrats, on peut faire leur compensation et le solde qui est une dette

résiduelle figure au passif sous la rubrique « provisions

mathématiques ».

1.3.3. La conception

rétrospective

Pour que la provision mathématique puisse être

constituée. Il est nécessaire que l'assureur dispose

préalablement en moyenne d'excédent des primes. Il est alors

naturel d'envisager la constitution de la provision mathématique

à partir de la capitalisation des excédents annuels des primes

par rapport aux besoins de couverture. On se heurte parfois à une

difficulté au moment de l'affectation des sommes ; en effet,

à un instant donné t, l'engagement résiduel de l'assureur

peut prendre a priori des valeurs différentes suivant les circonstances

et il doit alors être couvert par des provisions différentes.

1.3.4. La conception

comptable

La définition prospective de la PM implique que la

valeur actuelle probable du résultat d'exploitation d'un contrat

d'assurance jusqu'à son terme, apprécié à tout

instant, doit être nulle, si la mortalité et les taux

d'intérêts effectifs ont bien été pris en compte

dans la tarification. Il en résulte que la valeur actuelle probable du

résultat sur un intervalle de temps quelconque

(t, t+t') doit être nulle.

Section 2 :

Présentation des Matériels d'analyse

Cette section sera consacrée à la

présentation des différents matériels d'analyse qui va

nous permettre de bien évaluer les provisions techniques. Il s'agit

notamment de :

- Bilans condensés ;

- Bilans condensés cristallisés ;

- bilans synthétiques ; et

- tableaux de formation des résultats

2.1. Bilan Condensé de

la Sonas

Tableau n° III.3. : Bilans condensés de la

Sonas de 2004 à 2009 en 103USD

|

Années

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Rubriques

|

|

Actif

V.I.N

V.E

V.R

V.D

|

4.999,15

2.606,32

16.083,60

239,80

|

6.411,02

4.758,08

11.849,00

635,00

|

8.739,30

1663,80

18.795,00

1.119,00

|

6.722,50

1.177,30

17.618,30

859,00

|

5795,03

793,00

22.758,12

1351,25

|

8.907,00

1.552,50

59.493,31

5.883,00

|

|

Total

|

23.938,87

|

23.653,10

|

30.317,10

|

26.371,10

|

30.697,40

|

75.835,81

|

|

Passif

F.P.

P.T.

D.C.T.

|

4.428,54

6.178,60

13.321,76

|

6.374,12

979,40

16.300,00

|

5.051,40

955,60

24.268,30

|

3.422,00

315,13

19.804,00

|

2.377,21

2.507,00

25.813,41

|

4.044,00

3.398,00

68.394,35

|

|

Total

|

23.938,87

|

23.653,10

|

30.317,10

|

26.371,10

|

30.697,40

|

75.835,81

|

Source : Elaboré par nous sur base du Bilan

de la Sonas

Nous remarquons que la masse bilantaire de la Sonas est

passée de 23.938,87$ en 2004 à 75.835,81$ en 2009, soit une

progression de l'ordre de 216%.

2.2.

Bilan Condensé Cristallisé de la Sonas

Tableau n° III.4. : Bilan condensé

cristallisé de la Sonas de 2004 à 2009

|

Années

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Rubriques

|

|

Actif

V.I.N

V.E

V.R

V.D

|

21

11

67

1

|

27

20

50

3

|

29

5

62

4

|

25

5

67

3

|

19

3

74

4

|

12

2

78

8

|

|

Total

|

100

|

100

|

100

|

100

|

100

|

100

|

|

Passif

F.P.

P.T.

D.C.T.

|

18

26

56

|

27

4

69

|

17

3

80

|

13

12

75

|

8

8

84

|

5

5

90

|

|

Total

|

100

|

100

|

100

|

100

|

100

|

100

|

Source : Elaboré par nous sur base du Bilan

condensé de la Sonas

Le tableau ci-haut nous montre que les dettes à court

terme de la Sonas sont supérieures aux provisions techniques.

2.3. Bilan Synthétique

de la Sonas

Tableau n° III.5 : Bilan synthétique

de la Sonas de 2004 à 2009 en 103 USD

|

Années

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Rubriques

|

|

Actif

V.I.N

V.C.

|

4.999,15

18.929,73

|

6.411,02

16.972,08

|

8.739,30

21.755,80

|

6.722,50

19.654,6

|

5.795,03

24.902,37

|

8.907,00

66.928,41

|

|

Total

|

23.938,87

|

23.653,10

|

30.317,10

|

26.371,10

|

30.697,40

|

75.835,81

|

|

Passif

C.P.

D.C.T.

|

10.067,14

13.321,76

|

7.353,52

16.300,00

|

6.007,00

24.268,30

|

3.737,13

19.804,41

|

4.884,21

25.813,41

|

7.442,00

66.928,81

|

|

Total

|

23.938,87

|

23.653,10

|

30.317,10

|

26.371,10

|

30.697,40

|

75.835,81

|

Source : Elaboré par nous à partir

du Bilan condensé de la Sonas

Nous remarquons que la masse bilantaire de la Sonas est

passée de 23.938,87$ en 2004 à 75.835,81$ en 2009, soit une

progression de l'ordre de 216%

2.4. Tableau du Formation des

Résultats

Tableau n°III.6 : T.F.R. condensé de

la Sonas de 2004 à 2009 en 103 USD

|

Années

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Comptes

|

|

70

|

20.696,6

|

24.508,3

|

28.330,8

|

35.180,2

|

31.323,9

|

48.691,8

|

|

60

|

8.061,1

|

5.551,6

|

6.517,3

|

8.467,1

|

8.747,1

|

14.404,1

|

|

80

|

12.635,5

|

18956,8

|

21.813,5

|

26.712,3

|

22.576,0

|

34.287,6

|

|

80

|

12.635,5

|

18956,8

|

21.813,5

|

26.712,3

|

22.576,0

|

34.287,6

|

|

71

|

72,5

|

872,3

|

204,0

|

168,1

|

165,1

|

137,2

|

|

73

|

-

|

0,33

|

1,3

|

-

|

0,25

|

1,1

|

|

61

|

1.124,3

|

1.532,7

|

2.079,8

|

2.604,0

|

1.807,2

|

3.997,5

|

|

62

|

206,1

|

429,0

|

542,4

|

613,4

|

480,7

|

966,4

|

|

63

|

2.065,4

|

2.470,1

|

3.872,1

|

4.116,1

|

4.332,5

|

7.711,6

|

|

81

|

9.312,6

|

15.397,6

|

15.524,3

|

19.546,7

|

16.121,2

|

21.749,7

|

|

81

|

9.312,6

|

15.397,6

|

15.524,3

|

19.546,7

|

16.121,2

|

21.749,7

|

|

74

|

-

|

3.745,5

|

2.569,2

|

168,1

|

1.045,2

|

19.299,7

|

|

77

|

3.330,8

|

4,1

|

4.3

|

2.8

|

0,8

|

6,2

|

|

64

|

20140,3

|

2.522,4

|

37.451,2

|

1.929,2

|

3.303,5

|

5.577,9

|

|

65

|

7.625,3

|

10.184,8

|

12.354,4

|

17.145,8

|

15.731,6

|

34.209,2

|

|

66

|

2.435,1

|

12,2

|

80,5

|

132,5

|

33,8

|

59,1

|

|

67

|

19,3

|

9,1

|

3,3

|

59,1

|

98.3

|

490,5

|

|

69

|

6,1

|

-

|

-

|

-

|

-

|

-

|

|

82

|

2.559,8

|

6.418,6

|

531,3

|

451,0

|

1.039,5

|

1.469,4

|

|

82

|

2.559,8

|

6.418,6

|

531,3

|

451,0

|

1.039,5

|

1.469,4

|

|

78

|

-

|

60,1

|

-

|

-

|

3.039,5

|

750,4

|

|

68

|

2.538,8

|

6.452,1

|

508,6

|

599,1

|

980,0

|

1.444,3

|

|

83

|

20,9

|

27,0

|

22,5

|

148,1

|

60,0

|

25,2

|

|

83

|

20,9

|

27,0

|

22,5

|

148,1

|

60,0

|

25,2

|

|

85

|

20,9

|

27,0

|

22,5

|

148,1

|

60,0

|

25,2

|

|

86

|

-

|

12,7

|

9.1

|

-

|

24,0

|

10,1

|

|

87

|

-

|

16,0

|

13,5

|

148,1

|

35,9

|

15,1

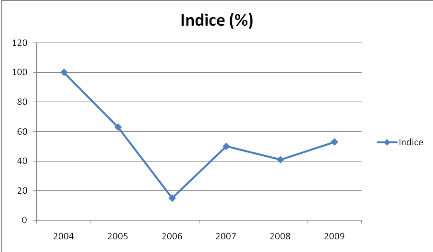

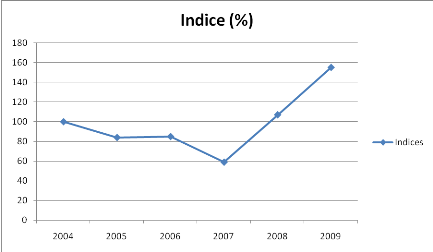

|