HEC Montréal

La microfinance pour les femmes et le tableau de bord de

gestion

par

Alaa Benhammida

Sciences de la gestion

(Contrôle de gestion)

Mémoire présenté en vue de

l'obtention

du grade de maîtrise ès sciences

(M. Sc.)

Avril 2013

(c) Alaa Benhammida, 2013

ii

« [...] quand une fois la division du travail est

généralement établie, un homme ne peut plus appliquer son

travail personnel qu'à une bien petite partie des besoins qui lui

surviennent. Il pourvoit à la plus grande partie de ces besoins par les

produits du travail d'autrui achetés avec le produit de son travail, ou,

ce qui revient au même, avec le prix de ce produit. Or, cet achat ne peut

se faire à moins qu'il n'ait eu le temps, non seulement d'achever tout

à fait, mais encore de vendre le produit de son travail. Il faut donc

qu'en attendant il existe quelque part un fonds de denrées de

différentes espèces, amassé d'avance pour le faire

subsister et lui fournir, en outre, la matière et les instruments

nécessaires à son ouvrage. Un tisserand ne peut pas vaquer

entièrement à sa besogne particulière s'il n'y a pas

quelque part, soit en sa possession, soit en celle d'un tiers, une provision

faite par avance, où il trouve de quoi subsister et de quoi se fournir

des outils de son métier et de la matière de son ouvrage,

jusqu'à ce que sa toile puisse être non seulement achevée,

mais encore vendue. Il est évident qu'il faut que l'accumulation

précède le moment où il pourra appliquer son industrie

à entreprendre et achever cette besogne. »

Adam Smith (1776, Livre II), La Richesse des Nations

iii

Sommaire

Ce mémoire a pour objectif d'étudier la

possibilité d'utiliser le tableau de bord de gestion dans le cadre des

institutions de microfinance, notamment celles dont la stratégie est

axée autour des femmes. Ces institutions sont en majeure partie à

but non lucratif, et elles poursuivent souvent des missions sociales visant

à améliorer le niveau de vie de leur clientèle. Toutefois,

elles doivent pouvoir mettre en place un modèle d'affaire qui permette

de garantir la pérennité financière sur le long terme afin

de pouvoir atteindre leurs missions sociales.

Dans ce sens, le tableau de bord de gestion nous apparait

comme un outil de gestion utile pour étudier la performance de ces

institutions et les aider à optimiser leur chaine opérationnelle.

Nous avons donc analysé la performance de deux institutions de

microfinance dont la stratégie est axée autour des femmes, et

nous pensons avoir pu établir des diagnostics conformes à la

réalité. Ces analyses ont été faites grâce

à un tableau de bord élaboré selon le modèle de

Kaplan et Norton, modèle auquel nous avons dû apporter quelques

modifications pour adapter l'outil au contexte particulier de ces

institutions.

Mots clés : Microfinance, tableau

de bord, femmes, institution de microfinance, microcrédit, indicateur de

performance, carte stratégique, IMF.

iv

Table des matières

|

SOMMAIRE

TABLE DES MATIÈRES

LISTE DES FIGURES ET DES TABLEAUX

REMERCIEMENTS

|

III

VI

VII

|

IV

|

|

CHAPITRE 1

|

|

1

|

|

INTRODUCTION

|

|

1

|

|

REVUE DE LITTÉRATURE

|

5

|

|

|

CHAPITRE 2

|

|

5

|

|

LE TABLEAU DE BORD

|

|

5

|

|

Introduction

|

|

5

|

|

I. Historique du tableau de bord

|

|

6

|

II. Un outil de gestion de la performance

|

|

9

|

III. Un outil de communication de la stratégie

|

|

11

|

IV. Les critiques du Tableau de Bord

|

|

13

|

|

|

CHAPITRE 3

|

|

16

|

|

LA MICROFINANCE

|

|

16

|

|

I. La finance pour les plus petits

|

|

16

|

|

Introduction

|

|

16

|

|

1. Un besoin existant

|

|

17

|

|

2. L'importance des entrepreneurs dans les pays en

développement

|

|

17

|

|

3. L'asymétrie de l'information comme obstacle au

prêt

|

|

19

|

|

II. Le microcrédit

|

|

20

|

|

1. Fournisseurs informels

|

|

20

|

|

2. Organismes non gouvernementaux

|

|

21

|

|

3. Institutions de microfinance formelles

|

|

21

|

|

4. Des méthodes de prêts variées

|

|

22

|

|

III. Les institutions de microfinance

|

|

27

|

|

1. Bref historique

|

|

27

|

|

2. Le champ d'action d'une IMF

|

|

28

|

|

3. La sélection des projets

|

|

29

|

|

4. Le manque d'outils de gestion appropriés pour la

gestion des risques

|

|

30

|

|

IV. Mesurer la performance des institutions de microfinance :

un état des lieux

|

|

33

|

1. Performance financière

|

|

33

|

2. Performance sociale

|

|

36

|

3. Conclusion

|

|

39

|

|

|

V. Pertinence du choix des femmes

|

|

40

|

1. Un aperçu de l'inégalité entre l'homme

et la femme

|

|

40

|

2. De l'inégalité quant à l'accès

au financement

|

|

41

|

|

|

3. L'autonomie de la femme

|

|

42

|

|

4. La femme est-elle un meilleur client que l'homme?

|

|

43

|

|

VI. Conclusion

|

|

44

|

|

CADRE CONCEPTUEL

|

45

|

|

|

CHAPITRE 4

|

|

45

|

|

Introduction

|

|

45

|

|

I. La carte stratégique

|

|

48

|

|

1. La carte stratégique et le tableau de bord

|

|

48

|

|

2. Le choix des perspectives stratégiques

|

|

50

|

|

3. Exemples de cartes stratégiques pour les IMF

|

|

51

|

|

II. Modèle théorique

|

|

55

|

1. Rappel de la revue de littérature

2. Présentation du modèle

III. Conclusion

ÉTUDES DE CAS

|

64

|

v

55

57

63

|

|

CHAPITRE 5

|

|

64

|

|

Introduction

|

|

64

|

|

I. Bandhan Financial Services

|

|

65

|

|

1. Situation socioéconomique de la femme indienne

|

|

66

|

2. Environnement politique et économique

|

|

66

|

3. La microfinance indienne

|

|

67

|

|

|

4. Bandhan Financial Services

|

|

68

|

|

5. Analyse de performance

|

|

71

|

|

II. FONDEP

|

|

83

|

|

1. Situation socioéconomique de la femme marocaine

|

|

83

|

|

2. Environnement politique et économique

|

|

84

|

|

3. La microfinance marocaine

|

|

85

|

|

4. Fondep

|

|

86

|

|

5. Analyse de performance

|

|

88

|

|

Synthèse

|

|

98

|

|

CHAPITRE 6

|

|

101

|

|

CONCLUSION

|

|

101

|

|

ANNEXES

|

107

|

|

|

ANNEXE 1 : INDICATEURS DE PERFORMANCE

|

|

108

|

|

ANNEXE 2 : PROPOSITION DE TABLEAU DE

BORD

|

|

110

|

|

BIBLIOGRAPHIE

|

|

111

|

vi

Liste des figures et des tableaux

PRINCIPALES DIFFÉRENCES ENTRE LE PRÊT DE GROUPE

ET LE PRÊT INDIVIDUEL 25

DIFFÉRENTS TYPES DE RISQUES AUXQUELS FONT FACE LES

INSTITUTIONS DE MICROFINANCE 32

CONSIDÉRATIONS IMPORTANTES POUR LE TABLEAU DE BORD

46

EXEMPLE SIMPLIFIÉ D'UNE CARTE STRATÉGIQUE 49

LABIE (2005) - TABLEAU DE BORD POUR LES ORGANISATIONS DE

MICROFINANCE 52

MICROFINANCE CENTER (MFC, 2007) - CARTE STRATÉGIQUE

TYPIQUE POUR UNE IMF 53

EXEMPLES D'INDICATEURS DE PERFORMANCE DE LA LITTÉRATURE

ACADÉMIQUE 56

PROPOSITION DE TABLEAU DE BORD DE GESTION 62

PRODUITS FINANCIERS DE LA BANDHAN FINANCIAL SERVICES 70

TABLEAU DE BORD POUR LA BANDHAN FINANCIAL SERVICES

ENTRE 2009 ET 2011 72

LIENS DE CAUSE-À-EFFET PRÉSUMÉS SUITE

À L'ÉTUDE DE CAS DE LA BANDHAN FINANCIAL SERVICES

82

TABLEAU DE BORD POUR LA FONDEP ENTRE 2009 ET

2011 90

vii

Remerciements

Le mémoire de maitrise constituait pour moi l'occasion

d'approfondir mes connaissances dans un sujet qui me passionnait et que je

n'aurai pas forcément l'occasion d'étudier à

l'université ou pendant mon expérience professionnelle. Depuis

que j'ai découvert le monde de la microfinance, j'y ai trouvé un

domaine enthousiasmant, utile et qui méritait plus d'attention.

Toutefois, l'écriture de ce mémoire n'a pas été une

tâche facile pour moi, et le travail a été

particulièrement long et laborieux. C'est grâce à certaines

personnes que j'ai pu y arriver, et j'aimerais profiter de l'occasion pour les

remercier.

Je tiens d'abord à remercier mon directeur, Monsieur

Claude Laurin, pour son soutien inconditionnelle pendant la rédaction de

ce mémoire, mais aussi pendant mes études. Il a été

mon coach, mon professeur et mon directeur, et j'ai pu compter sur son soutien

à plusieurs reprises. Merci.

Je tiens aussi à remercier ma directrice de

mémoire, Madame Marlei Pozzebon, pour ses précieux conseils et

pour m'avoir permis de me dépasser plus loin que je ne m'en pensais

capable.

Je souhaite également remercier des amis très

précieux qui m'ont permis d'aller au bout de ce mémoire, Mehdi,

Marc et Badr, ainsi que ma copine, Mélanie.

Enfin, je ne remercierai jamais assez mes parents, Yamna

Ghabbar et Khalil Benhammida, pour avoir toujours été là

pour moi. Et merci aussi à mon petit frère, Sami, qui ne m'a pas

vraiment aidé pour ce mémoire, mais qui fait partie des trois

personnes les plus importantes pour moi, et que j'aime le plus.

Chapitre 1

According to the State of the Microcredit Summit Campaign

2001 Report, 14.2 million of the world's poorest women now have access to

financial services through specialized microfinance institutions (MFIs), banks,

NGOs, and other nonbank financial institutions. These women account for nearly

74 percent of the 19.3 million of the world's poorest people now being served

by microfinance institutions. Most of these women have access to credit to

invest in businesses that they own and operate themselves. The vast majority of

them have excellent repayment records, in spite of the daily hardships they

face. Contrary to conventional wisdom, they have shown that it is a very good

idea to lend to the poor and to women.

Cheston et Kuhn (2002 pg. 4)

Introduction

Dans les décennies qui ont suivies la seconde guerre

mondiale, il était généralement admis que les plus

démunis ne pouvaient avoir accès à des services financiers

(McGuire et Conroy, 2000). L'Europe avait pourtant connu l'émergence de

plusieurs systèmes, plus ou moins formels, de dépôts et de

crédits collectifs au cours du 19ème siècle

(Seibel, 2003). Depuis lors, la microfinance s'est de plus en plus

imposée comme un outil clef pour la lutte contre le chômage, la

pauvreté, ou encore l'exclusion sociale et financière (Commission

Européenne, 2007). Des compagnies de service-conseil tentent même

de standardiser un système de notation pour l'évaluation de la

performance des IMF (Planet Finance, M-CRIL...).

Avant de pouvoir mesurer la performance des institutions de

microfinance, il s'agit d'abord de définir celle-ci, et cet exercice ne

semble pas évident comme le soulignent Nanayakkara et Iselin (2012).

Nous pensons que le progrès et le développement du secteur de la

microfinance passe par une meilleure gestion des ressources, et l'utilisation

d'un système de mesure de la performance à l'interne peut

être bénéfique dans ce sens. En effet, les institutions de

microfinance poursuivent à la fois un objectif social à travers

des

Chapitre 1 : Introduction 2

programmes de lutte contre la pauvreté, mais elles

doivent aussi gérer leur propre santé financière, et

restent en grande partie subventionnées. À ce propos Lashley

(2004) dit :

Par essence, la nature complexe de ce problème

réside dans les parties prenantes qui ne définissent pas ce qu'on

entend par une microfinance réussie. À moins que les

gouvernements, les donateurs et les prestataires de microfinance ne puissent

explicitement et stratégiquement définir la mission de la

microfinance, le mouvement de la microfinance (...) continuera à

patauger. Que signifie le terme « microfinance réussie »?

Est-ce l'autonomie institutionnelle, la hausse des revenues durables au-dessus

du seuil de pauvreté, ou un secteur de micro entreprises performant?

Effectivement, il peut être toutes ces choses.

(Lashley, 2004 pg. 93)

Sur la scène publique, le microcrédit est au

coeur d'une polémique qui remet en question son apport réel

à la société, et aux pauvres plus spécifiquement.

On critique, entre autres, le fait que les taux d'intérêts

appliqués par les IMF sont beaucoup plus élevés que ceux

du marché. Par exemple, aux Philippines, Fernando (2006)

recense des taux d'intérêts de 30% à 70%,

et Hamm (2008) parle même de taux d'intérêts

dépassant les 100% annuels pour la banque Compartamos du

Mexique.

D'un autre côté, ceux qui défendent

l'emprunt aux plus démunis ne manquent pas de souligner le réel

besoin de microcrédits dans la société actuelle. Dans le

Rapport Annuel 2010 de l'Observatoire de la Microfinance (France, 2010),

on peut lire que les statistiques du Fonds de Cohésion Sociale

notent une augmentation d'environ 43% de la distribution de

microcrédits personnels en France, après une augmentation de 55%

en 2009.

De telles statistiques sont nombreuses et sont

constatées partout où les initiatives de microcrédits

existent. Dans son livre, A World Without Poverty, Mohamed Yunus

(2007) explique le succès du microcrédit par le fait que

ce système constitue le seul apport de capitaux formel d'une population

démunie. L'auteur affirme, par ailleurs, que les taux

d'intérêts du système informel sont plus grands que les

taux appliqués par les IMF, et l'accès au crédit dans le

système financier traditionnel est quasi inexistant (Yunus et

Chapitre 1 : Introduction 3

Chapitre 1 : Introduction 4

Weber, 2007). L'emprunt auprès des IMF reste donc une

alternative valable pour cette population, et les taux d'intérêts

élevés permettent à ces banques de couvrir les coûts

opérationnels et les risques engagés.

Néanmoins, les problèmes d'autosuffisance et de

financement des banques constituent des difficultés majeures pour les

acteurs de cette industrie, et ces problèmes nous intéressent

particulièrement pour les fins de notre étude. Des études

axées sur le développement de système de gestion pour le

microcrédit sont peu nombreuses. Les études sur le terrain et les

expériences sont certes innombrables, mais la littérature

académique présente très peu d'études à ce

sujet. En étudiant le Balanced Scorecard de Kaplan et Norton,

nous avons fait l'hypothèse qu'un tel outil de gestion pourrait aider

les IMF à mieux gérer leurs efforts et leurs coûts

opérationnels.

L'objectif de cette étude est donc d'élaborer un

système de contrôle de gestion de type Balanced Scorecard

(BSC) afin de pouvoir établir un diagnostic fiable de la

performance d'une IMF. Les évaluations externes peuvent coûter

très cher pour une IMF, et les informations tirées de ces

évaluations peuvent être très utiles afin de se situer dans

l'atteinte de sa mission. Il est peu réaliste pour une IMF de faire

appel à une agence externe de manière périodique. Le

tableau de bord nous apparait donc comme un outil pertinent pouvant soutenir un

bon contrôle à l'interne de l'institution. En effet, les

gestionnaires d'IMF, comme ceux d'autres organismes sans but lucratif tels que

des hôpitaux, sont contraints de devoir gérer la stabilité

financière de leurs institutions en offrant un maximum de services

à la population. Toutefois, la pression des besoins financiers les

amène à en oublier la vision stratégique globale (Inamdar,

Kaplan et Bower, 2002). Un tableau de bord de gestion permettrait de ne pas

dévier de la raison d'être de l'IMF en divisant les objectifs

stratégiques à long terme en plusieurs sous indicateurs de

performance financiers et sociaux.

Enfin, nous nous intéressons aux cas spécifiques

des institutions ciblant un marché féminin par

intérêt personnel pour ces institutions. En fait, les raisons qui

poussent ces IMF à élaborer une stratégie axée

autour des femmes nous ont convaincu de centrer notre étude sur ce type

d'institutions. L'emprunt à ces femmes a pour principal objectif de les

rendre financièrement et socialement indépendantes (Cheston et

Kuhn, 2002). Dans certains pays,

la structure sociale donne peu de liberté à la

femme qui se trouve à avoir moins d'accès au crédit ou

même à un emploi formel, mais qui se retrouve surtout avec un plus

faible poids sur les décisions familiales que le mari (Pitt, Khandker et

Cartwright, 2006). Au niveau d'un tableau de bord adapté

spécifiquement aux IMF dont la stratégie est axée autour

des femmes, la question se pose quant à l'influence qu'aurait une telle

stratégie sur le tableau de bord en question : Quelles

différences présenterait ledit tableau de bord par rapport

à un outil similaire développé pour les institutions de

microfinance en général? Ces adaptations sont-elles

justifiées? Apportent-elles de l'information de gestion pertinente?

Une telle étude s'inscrit comme une adaptation de l'un

des outils les plus modernes et les plus reconnus en matière de gestion

de la performance financière. Pour développer notre modèle

théorique de tableau de bord, nous commencerons par élaborer une

revue de littérature en portant une attention particulière sur le

modèle développé par Kaplan et Norton au début des

années 1990. Alors que certains auteurs, comme Gumbus et Lussier (2006),

font état du bénéfice que pourrait tirer une PME de

l'utilisation d'un tableau de bord, d'autres critiquent le manque de

flexibilité de l'outil (Voelpel, Leibold et Eckhoff, 2006).

Par la suite, nous développerons sur les

caractéristiques importantes de l'industrie de la microfinance, en

mettant l'emphase sur la demande actuelle d'un système financier

adapté aux plus pauvres. Enfin, nous conclurons la revue de

littérature sur les possibilités que présentent les deux

éléments d'étude, afin de pouvoir présenter le

tableau de bord retenu pour nos études de cas dans le cadre conceptuel

au troisième chapitre.

5

Revue de littérature

Chapitre 2

Le tableau de bord

Introduction

Le tableau de bord est un outil de gestion permettant de

mesurer la performance d'une entreprise. Dans ce sens, il permet un soutien

informationnel à l'organisation pour une meilleure prise de

décision et une direction plus réfléchie des

opérations et de la stratégie d'ensemble. Un outil de gestion et

de mesure de la performance permet, entre autres, à une entreprise de

répondre aux questions suivantes : Avons-nous la bonne stratégie

? Atteint-on nos objectifs ? Quels sont nos points faibles à corriger ?

Les clients sont-ils satisfaits ? Quel contrôle avons-nous sur les

opérations de l'entreprise ? etc.

Une mesure de performance est une unité de mesure

permettant d'évaluer un aspect spécifique de l'organisation. Elle

est toujours liée à un objectif à atteindre. Elle peut

prendre une dimension temporelle, dimensionnelle, monétaire, statistique

ou autre. Un centre hospitalier pourrait avoir intérêt à

connaitre le nombre de patients par centre de service, par exemple. Cette

information constitue une mesure de performance pour le cas

étudié. Une bonne mesure de performance devrait avoir plusieurs

qualités. Elle se doit, entre autres, d'être

compréhensible, précise et compatible avec le système

d'information interne, en plus de refléter fidèlement la

réalité. (Crampton et al., 2004).

Chapitre 2 : Le tableau de bord 6

Chapitre 2 : Le tableau de bord 7

Le tableau de bord comprend donc d'un ensemble de mesures de

performance et permet un soutien informationnel fiable pour les organisations.

Nous commencerons par faire un bref survol de l'historique de cet outil, avant

d'expliquer plus en détail en quoi cet outil est un outil de

communication de la stratégie et de la gestion de la performance, pour

conclure sur les principales critiques de la littérature

vis-à-vis de cet outil.

I. Historique du tableau de bord

Kaplan et Norton ont rendu célèbre le tableau de

bord dans un article de 1992, publié dans le Harvard Business Review

: « The Balanced Scorecard : Measures That Drive Performance ».

Ce texte est issu de la volonté des deux chercheurs de mesurer les

facteurs à l'origine de la performance d'une institution. Selon un credo

partagé avec Lord Kelvin, physicien britannique de la fin du

19ème siècle :

If you cannot measure it, you can't improve it.

Le tableau de bord s'articule donc comme un outil de gestion

regroupant un ensemble de mesures qui offrent au gestionnaire l'information

nécessaire à la bonne prise de décision dans

l'organisation. Autant pour les gestionnaires que pour les scientifiques, une

prise de mesure adéquate, ciblée et précise est

essentielle. La publication du texte en 1992 a entrainé l'adoption du

tableau de bord par plusieurs organisations publiques ou privées pour

l'implémentation de leur stratégie. Toutefois, le tableau de bord

en tant qu'outil de gestion et de mesure de la performance n'est pas une

idée nouvelle au début des années 1990, puisque d'autres

organisations avaient déjà adopté un modèle

semblable auparavant.

Parmi les pus anciens modèles de tableaux de bord,

certains se trouvent en France. À l'époque, le tableau de bord

était surtout le fruit du travail d'ingénieurs, dont la

volonté était d'offrir un outil aux dirigeants et aux

ingénieurs pour ne pas qu'ils perdent de vue leurs organisations, et

pour leur permettre de les observer et de les analyser de la manière la

plus efficace et efficiente possible (Lebas, 1994). Cet outil est venu

modéliser ce qui

n'était pas visible, permettant ainsi de

représenter et synthétiser la réalité de

l'organisation. Selon Pezet (2007), à partir de la seconde

moitié du 19ème siècle, les dirigeants

élaborent un système d'information de gestion présentant

les données, pour l'essentiel sous forme narrative, au travers d'un

« rapport hebdomadaire » ou « journal de marche ».

La révolution industrielle entraine la croissance de la taille des

entreprises et leur complexité. Le besoin des gestionnaires de plus

d'informations statistiques descriptives de la réalité

opérationnelle se fait de plus en plus important. En 1936, Robert Satet

(Pezet, 2007) propose un contrôle budgétaire permettant

la direction rationnelle des affaires. À travers son contrôle

budgétaire, il propose l'adoption d'une « documentation

appropriée », ou ce qu'il définit aussi comme des

« statistiques dont une sélection judicieuse est de rigueur

pour atteindre le but que l'on se propose ». Par exemple, Satet

considère dans le cas d'une organisation textile trois groupes de

statistiques : statistiques commerciales et économiques, statistiques

industrielles et statistiques financières. Ce système de gestion,

que Satet regroupe dans un contrôle budgétaire, semble

déjà définir les fondements de ce qu'on appellera plus

tard le tableau de bord.

Un modèle plus proche de la conception actuelle du

tableau de bord remonte au début des années 1950, avec le projet

de General Electric (GE) de développer les mesures de performance de ses

unités d'affaire (Kaplan et Norton, 2001). Pour ce faire,

l'équipe en charge du projet développa huit axes financiers et

non financiers de mesure de la performance tels qu'ils apparaissent dans cette

liste :

· Profitabilité

· Part de marché

· Productivité

· Leadership du produit

· Responsabilité sociale

· Développement des ressources humaines

· Attitudes des employés

· Balance entre objectifs long terme et court terme

Chapitre 2 : Le tableau de bord 8

Avec l'expérience de GE, le tableau de bord

n'était plus un outil de gestion réservé à la haute

direction. En étudiant le cas de GE, Drucker (1958) introduit

le management par objectif et soutient ainsi une démocratisation de

l'outil à tous les paliers de l'entreprise. À travers un choix

judicieux d'objectifs de performance pour chaque employé, une

organisation pourra atteindre une performance plus intéressante et plus

profitable pour les actionnaires :

Each manager, from the «big boss» down to the

production foreman or the chief clerk, needs clearly spelled-out objectives.

These objectives should lay out what performance the man's [sic] own managerial

unit is supposed to produce. They should lay out what contribution he and his

units are expected to make to help other units obtain their objectives. [...]

These objectives should always derive from the goals of the business

enterprise. [...] Managers must understand that business results depend on a

balance of efforts and results in a number of areas. [...] Every manager should

responsibly participate in the development of the objectives of the higher unit

of which his is a part. [...] He must know and understand the ultimate business

goals, what is expected of him and why, what he will be measured against and

how.

(Drucker, 1958, pg. 126, cité par Kaplan

2008)

L'approche de Drucker est intéressante puisqu'elle

implique une intégration de l'employé avec l'organisation.

L'employé est plus impliqué dans la gestion de l'organisation et

sa participation et compréhension de la stratégie sont mises

à profit.

Plus tard, dans les années 1960, Robert

Anthony propose un cadre global de planification qui propose trois types de

systèmes de contrôle : contrôle de la planification

stratégique, de gestion et d'exploitation. Il rejoint Drucker dans une

proposition de système basé sur la décision d'objectifs,

et la définition des ressources nécessaires à l'atteinte

de ces objectifs. Il définit la planification stratégique

ainsi:

Chapitre 2 : Le tableau de bord 9

The process of deciding upon objectives, on changes in

these objectives, on the resources used to attain these objectives, and on the

policies that are to govern the acquisition, use, and disposition of these

resources

(Kaplan, 2008, pg. 6)

Il se fait précurseur de ce que l'on définira

plus tard comme la carte stratégique, puisqu'il soutient que la

planification doit reposer « sur une estimation d'une relation de

cause-à-effet entre le cours d'une action et un résultat

désiré » (Kaplan, 2008, pg. 6).

Durant les décennies qui ont suivi,

l'établissement des objectifs est devenu un exercice bureaucratique

administré par le département des ressources humaines. Les

objectifs à atteindre étaient établis en fonction du poste

professionnel, rendant la remise en cause de ces objectifs et leur adaptation

à l'évolution de l'entreprise difficile. Le modèle de

Kaplan et Norton tente donc de rompre avec l'inflexibilité relative

à l'établissement des mesures de performance, tout en proposant

des lignes directrices pour générer un tableau de bord

équilibré. Au lieu de proposer des mesures de performance

standards et inflexibles, le modèle de Kaplan et Norton insiste

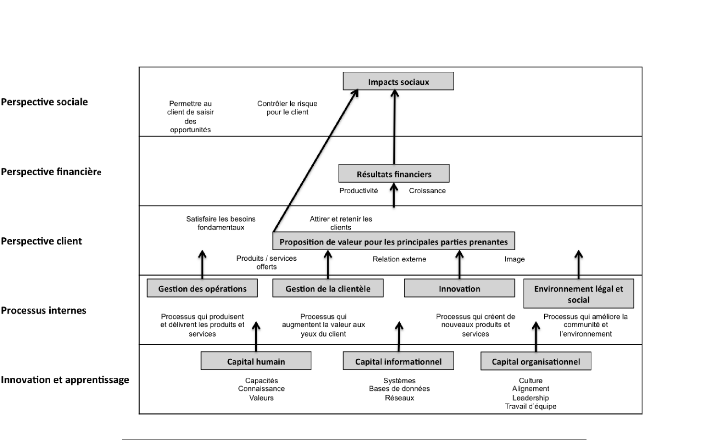

plutôt sur une structure selon quatre axes : finance (1), client (2),

processus internes (3) et apprentissage et innovation (4).

II. Un outil de gestion de la performance

«What you measure is what you get»

Grâce à leur article « The Balanced

Scorecard - Measures that drive performance » (Kaplan et Norton,

1992), le tableau de bord gagne en popularité auprès des

gestionnaires et de la communauté scientifique. Le système de

mesure de la performance traditionnel, principalement axé sur des

mesures financières, était efficace pendant l'ère

industrielle, marquée par la production de masse et la

démocratisation de la mécanisation dans les organisations (Pezet,

2007). Toutefois, avec la mondialisation des échanges,

l'émergence des marchés asiatiques et la forte

compétitivité entre les marchés européens et

nord-américains, il fallait trouver un système de mesure de la

performance qui permette d'être

Chapitre 2 : Le tableau de bord 10

encore plus efficace et efficient dans la synergie des efforts

des ressources humaines. Alors que Kaplan et Norton proposaient un tableau de

bord équilibré entre mesures de performance

financières et non financières, une autre école de

pensée rejetait complètement l'utilisation des mesures de

performance financières :

« Forget the financial measures. Improve operational

measures like cycle time and defect rates; the financial results will

follow.»

(Kaplan, 2008, pg. 2)

Les recherches de Kaplan et Norton ont montré que les

gestionnaires d'expérience ne s'appuient pas seulement sur une seule

catégorie de mesures mais plutôt sur un jeu varié de

celles-ci, une combinaison qui puisse donner une vision globale de la gestion

de l'organisation en mesurant ses activités clefs. Ils veulent une

présentation équilibrée entre mesures financières

et mesures non financières.

Les deux auteurs donnent plus de précision sur leur

modèle de BSC en 1996, à travers l'article « Using the

BSC as a strategic management system » (Kaplan et Norton, 1996a).

Le BSC de Kaplan et Norton divise la vision et la stratégie d'une

organisation en quatre perspectives distinctes pour la mesure de la performance

:

l La perspective financière : quelle relation

l'organisation entretient-elle avec ses parties prenantes ? La gestion du

financement, des liquidités et de tous les aspects financiers de

l'organisation est essentielle pour sa survie. Cette survie est mesurée

par le cash flow généré par les activités

de l'organisation, l'augmentation des ventes, la part de marché etc.

Pour que la gestion d'une organisation soit saine, il est essentiel pour le

gestionnaire de ne jamais perdre de vue de tels aspects de l'organisation.

l La perspective client : quelle image a

l'organisation aux yeux du consommateurs ? Des mesures axées autour de

la qualité du produit, du délai de livraison ou encore de la

qualité du service après-vente permettent aux gestionnaires

d'avoir une vision claire de la relation de l'organisation vis-à-vis du

client et de la satisfaction du client en regard de la prestation offerte.

l

Chapitre 2 : Le tableau de bord 11

La perspective processus internes : dans la chaine de

création de valeur, où l'organisation devrait-elle exceller ? Si

certaines organisations se distinguent par rapport à la concurrence,

elles se distinguent à travers un nombre très limité

d'aspects de leurs produits. Alors que Walmart se démarque par

ses prix très compétitifs, Fedex est plutôt connu

pour sa rapidité de livraison du courrier. C'est donc au niveau

opérationnel que ces deux organisations se doivent d'être

très performantes. Toutefois, ce ne sont pas les mêmes aspects

opérationnels qui devront être compétitifs chez Walmart

et chez Fedex.

l La perspective innovation et apprentissage :

l'organisation pourra-t-elle continuer à créer de la valeur

dans le futur ? Bien que l'organisation soit compétitive aujourd'hui,

rien ne garantit sa place dans quelques années. Kaplan et Norton

soulignent la grande importance d'investir dans les ressources humaines, et de

créer un climat d'innovation et de développement continuel dans

l'organisation pour qu'elle puisse rester d'avant-garde face à ses

concurrents.

Un tel projet de BSC donne en effet une vision assez large et

complète de l'organisation. Par ailleurs, les deux auteurs recommandent

de limiter les mesures de performance d'un tableau de bord à un nombre

total variant entre 16 et 24 mesures. Limiter le nombre de mesures permet de ne

pas disperser l'information et de se concentrer à choisir les mesures

réellement pertinentes pour la gestion.

III. Un outil de communication de la stratégie

Dans la pratique, le BSC est reconnu aujourd'hui pour le

support que cet outil apporte à la gestion stratégique et

à la communication entre la haute direction de l'organisation et la

gestion opérationnelle (Kaplan et Norton, 2000). Kerr (1995), dans son

article « On the folly of rewarding for A, while hoping for B »

montre l'importance d'avoir un système de

rémunération de la performance aligné avec les

intérêts de la direction. Dans le même sens, Larry D. Brady,

vice président exécutif de FMC Corporation en 1993, dit à

ce propos :

Chapitre 2 : Le tableau de bord 12

« If you are going to ask a division or the corporation

to change its strategy, you had

better change the system of measurement to be consistent

with the new strategy»

(Kaplan et Norton, 1992, pg. 144)

Gumbus et Lussier (2006) font un état du

bénéfice que pourrait tirer une PME de l'utilisation d'un tableau

de bord dans la gestion quotidienne de l'organisation. Ils partent d'une

constatation sur l'écart entre l'établissement d'une

stratégie et son application au niveau opérationnel :

« Researchers have clearly stated that companies of

all sizes are good at developing mission statements and strategies but poor at

implementing operational strategies to achieve them, and that they are poor at

measuring whatever they are achieving the mission and strategy. The BSC

addresses this problem by linking the mission to strategy and then translates

the strategy into operational objectives.»

(Gumbus et Lussier, 2006, pg. 407)

Le plus intéressant dans l'article de Gumbus et

Lussier, par rapport à notre étude, est l'importance que les

auteurs accordent à l'utilisation d'un tableau de bord dans la gestion

d'une PME, démocratisant ainsi la vision de certains quant à

l'exclusivité d'un tel outil aux grosses organisations. Parmi les

principaux avantages de l'utilisation de cet outil, les auteurs citent :

l Le soutien à la croissance : le tableau de bord

crée un équilibre entre intérêts à long terme

et à court terme.

l Le suivi de la performance : son utilisation permet de

créer un historique des objectifs atteints par l'organisation et ainsi

permet ainsi une analyse historique des buts atteints par les gestionnaires.

l Concentrer les efforts et la clarté des objectifs :

en établissant des objectifs à court terme contrôlables et

réalisables, les employés de l'organisation savent vers où

la direction s'oriente et gèrent ainsi leurs efforts en fonction de

cette orientation.

l

Chapitre 2 : Le tableau de bord 13

Alignement des intérêts : des mesures de

performance bien établies permettent d'aligner les efforts des

employés et des actionnaires et d'éviter le mieux possible les

actions opportunistes.

Si nous portons autant d'intérêt au tableau de

bord dans les PME, c'est parce que la grande majorité des IMF sont de

tailles moyennes. Qui plus est, la nature même des IMF fait de ces

institutions des organismes qui ne sont pas à la recherche d'une

maximisation des bénéfices ou de la valeur des actions. La

mission humanitaire derrière la création d'une IMF en fait une

organisation dont la gestion se rapproche d'un hôpital qui doit rendre

service à un maximum de personnes avec un budget et des entrées

de fonds limités. Si on la compare à un hôpital, une IMF

doit s'occuper de la santé financière de ses clients tout en

offrant des prix abordables et un accès facile à un maximum de

patients.

Toutefois, le tableau de bord à lui seul ne permet pas

d'atteindre de tels objectifs. Il n'est qu'un support de communication au sein

d'une équipe de gestion. La manière dont Kaplan et Norton ont

présenté l'outil suscite beaucoup de critiques, et bien qu'il se

veuille offrir de la flexibilité par rapport à ses

prédécesseurs, on lui reproche justement d'être une sorte

de tableau de bord « one size fits all ».

IV. Les critiques du Tableau de Bord

Il est en général admis que le tableau de bord

aide à réduire les incertitudes dans un environnement dynamique

tout en donnant des prévisions plus justes dans le processus

budgétaire. Cependant, certains auteurs ont questionné le tableau

de bord à propos de problématiques différentes.

Voelpel et al. (2006) proposent une faiblesse quant à

l'utilité et la bonne flexibilité du tableau de bord de Kaplan et

Norton dans le passage d'une économie industrialisée à une

économie de l'innovation. La problématique proposée par

les auteurs peut être illustrée

Chapitre 2 : Le tableau de bord 14

ainsi: L'outil est-il assez flexible pour s'adapter au

changement et fournir l'information utile et pertinente dans un monde en

perpétuelle évolution ?

La méthodologie de Kaplan et Norton suggère

l'implication de tous les employés, pour permettre la transmission de

l'information du haut vers le bas de la hiérarchie, mais aussi dans le

sens inverse. Les auteurs suggèrent un calendrier de 26 mois pour la

mise en place de la stratégie. Selon Voelpel, Leibold et Eckhoff (2006),

cette durée est trop longue dans un environnement de plus en plus

dynamique. Une autre critique intéressante renvoie directement à

la dimension recherche et développement du tableau de bord qui serait

trop centrée sur les travaux internes de l'entreprise, alors que les

sources de solutions innovantes sont désormais partagées

grâce aux nouvelles technologies de l'information. Le tableau de bord ne

prend en effet pas en compte ce nouveau paradigme.

Le modèle de Kaplan et Norton est également

critiqué lors de l'évaluation du rendement et des mesures

incitatives (Hope et Fraser, 2001). Les régimes incitatifs liés

directement à la carte stratégique et les actions punitives

contre les objectifs non atteints peuvent conduire à une baisse de la

productivité et aux mêmes inconvénients que la

budgétisation traditionnelle. Les gestionnaires peuvent craindre

d'être évalués sur des éléments non

contrôlables, surtout que les liens de cause à effet de la carte

stratégique ont été vivement critiqués dans la

littérature (Haas et Kleingeld, 1999). Bien que Kaplan et Norton soient

ouverts à l'intégration de nouvelles perspectives dans le tableau

de bord, ils ne discutent pas de la manière dont ces perspectives

pourraient être intégrées, ni comment les mesures de

performance doivent être intégrées entre elles (Norreklit,

2000). Otley (1999) constate que le tableau de bord est surtout centré

sur les intérêts des actionnaires (« shareholders »)

alors qu'il constitue d'abord un outil de gestion pour les parties

prenantes (« stakeholders »). Enfin, Butler, Letza et Neale

(1997) dénoncent le fait que le tableau de bord n'est pas suffisamment

flexible pour s'adapter à la culture et au jargon organisationnels.

En bref, le principal apport du tableau de bord est de

permettre une vision équilibrée de la performance d'une

organisation grâce à quatre différents aspects de la chaine

de production de valeur d'une organisation. Le modèle suggère

aussi un équilibre entre des indicateurs sur le court et le long terme.

Enfin, il permet de s'assurer que chaque action

Chapitre 2 : Le tableau de bord 15

stratégique aboutisse aux résultats

escomptés. Par contre, l'outil est critiqué pour son manque de

flexibilité et pour la complexité de son intégration dans

les opérations de l'entreprise. Qui plus est, non seulement les

perspectives de Kaplan et Norton ne donnent pas une vue complète de la

performance de l'organisation, mais en plus celles-ci ne s'intègrent pas

aussi bien d'une industrie à l'autre.

Dans le prochain chapitre, nous commencerons par faire un

survol de l'historique et des origines de la microfinance pour expliquer par la

suite les différents types de services qu'offre cette industrie. Nous

discuterons des difficultés rencontrées par certaines populations

à se procurer du crédit, et nous nous concentrerons sur le public

cible qui englobe les femmes entrepreneures des classes démunies.

Chapitre 3

La microfinance

I. La finance pour les plus petits

Introduction

Le concept de la microfinance ne semble pas nouveau puisque

des systèmes similaires à ceux que l'on voit aujourd'hui ont

existé dans plusieurs pays. On peut citer comme exemples le

«susus» au Ghana, «chit funds» en Inde,

«tandas» au Mexique», «arisan» en

Indonésie, «cheetu» au Sri Lanka,

«tontines» en Afrique de l'Ouest ainsi que le

«pasanaku» en Bolivie1. Commençons d'abord

par définir le concept de microfinance.

Selon le CGAP (Consultative Groupe to Assist the

Poor)2:

« Elle (la microfinance) désigne les

dispositifs permettant d'offrir des crédits de faible montant («

microcrédits ») à des familles pauvres pour les aider

à conduire des activités productives ou

génératrices de revenus leur permettant ainsi de

développer leurs très petites entreprises. Avec le temps et le

développement de ce secteur particulier de la finance partout dans le

monde, y compris dans les pays développés, la microfinance s'est

élargie pour inclure désormais une gamme de services plus large

(crédit, épargne, assurance, transfert d'argent etc.) et une

clientèle plus étendue également. Dans ce sens, la

microfinance ne se limite plus aujourd'hui à l'octroi de

microcrédit aux pauvres mais bien à la fourniture d'un ensemble

de produits financiers à tous ceux qui sont exclus du système

financier classique ou formel. »

1 Voir l'étude de Bari (1998) ou encore l'article web de

l'organisation Global envision « The History of Microfinance

» publié le 14 avril 2006 à l'adresse suivante :

http://www.globalenvision.org/library/4/1051,

visité le 27 avril 2013.

2 Section FAQ du portail de la microfinance

http://www.lamicrofinance.org/ visité le 10 avril 2013

1. Chapitre 3 : La microfinance 17

Un besoin existant

Les institutions financières traditionnelles

n'avaient, en règle générale, pas tendance à offrir

du crédit à tous, encore moins aux plus démunis et aux

femmes. En parlant des plus démunis, Von Piscke (1998) explique le fait

qu'ils soient marginalisés par les politiques mêmes des banques

qui ne sont pas destinées à favoriser ce marché. Selon

l'auteur, ces personnes sont en général analphabètes et

les banques ne possèdent pas les compétences pour servir ce type

de clientèle, notamment dans les régions rurales. Les coûts

de transaction dans ces régions sont très élevés

étant donné la faible densité de la population et le temps

nécessaire pour rencontrer les clients (Schreiner, 2003). Par

conséquent, la clientèle des IMF ne peut répondre aux

exigences des banques traditionnelles en matière d'informations

(historique de crédit) et en matière d'actifs à offrir en

hypothèque pour contracter un prêt (Berger, Goldmark et Sanabria,

2006). Quant aux femmes, selon un rapport de CARE Organization (2005),

elles possèdent moins de 1% des recettes mondiales et ont, par

conséquent, plus de mal à obtenir un prêt

hypothécaire.

Cependant, moins de crédits accordés aux

entrepreneurs implique une création d'entreprises moins forte et

réduit le potentiel de création d'emplois (Pfeffermann, 2001).

Plusieurs auteurs insistent en effet sur l'importance de l'entrepreneuriat dans

la création d'emploi et dans l'augmentation du niveau de vie

(Malchow-Møller, Schjerning et Sørensen, 2011). D'ailleurs, comme

nous le verrons à travers l'étude de la Bandhan au Chapitre 5, le

taux de croissance de l'économie indienne pourrait augmenter de 4,2% si

les femmes bénéficiaient de plus d'opportunités.

2. L'importance des entrepreneurs dans les pays en

développement

i. La création de nouveaux emplois par les petites

entreprises

McMillan et Woodruff (2002) expliquent le manque de dynamisme

dans le marché du travail en partie par la main mise des grosses

entreprises, et le manque de ressources et de marge de manoeuvre dont disposent

les petits entrepreneurs. En effet, durant la seconde moitié du

siècle, la croissance de l'emploi aux États-Unis n'aurait pas

été si forte sans la

Chapitre 3 : La microfinance 18

dynamique créée par la naissance des petites

entreprises (Birch, 1987). Aujourd'hui , le marché de l'emploi

européen est propulsé par la création de nouvelles

entreprises, et les pays ayant une croissance soutenue de ce facteur sont les

mieux positionnés pour être compétitifs dans les

marchés internationaux (Bednarzik, 2000). Par ailleurs, Birch (1987)

ne manque pas de souligner l'importance des nouvelles technologies de

l'information et de l'innovation pour une croissance à long terme de

l'entrepreneuriat. Pfeffermann (2001) fait même le lien entre la

création d'emploi et la pauvreté :

L'obtention d'un emploi ou d'un meilleur emploi fait

partie des changements les plus étroitement liés à

l'amélioration de la situation économique. La création

d'emplois est un élément crucial de la lutte contre la

pauvreté.

(Pfeffermann, 2001, pg. 43)

ii. «Think global, act local»

Il est permis de croire qu'une facilité d'accès

aux crédits et qu'une offre de services financiers plus flexibles

pourraient faciliter la création d'entreprises, et donc d`emplois.

Plusieurs exemples de la microfinance et de témoignages diffusés

montrent la nécessité de rendre les structures bancaires plus

flexibles pour mieux répondre aux besoins de certaines

communautés. Voici un témoignage recueilli par Oiko Credit,

qui développe des services de microcrédit au Rwanda :

« I am a client at Vision Company (...) I don't have

a loan at another bank because the procedures are too complicated. The costs

for getting a loan are almost equal to the amount of the loan. Therefore I

decided not to go to this bank. Vision Finance doesn't require collateral. It

allows you to borrow as a member of a group. In our group we

guarantee each other.» Haabimanas

Pius3

En fait, comme l'explique Von Piscke (1998), la

structure des banques traditionnelles ne permet pas de servir en-dessous d'un

certain niveau d'emprunt ou de revenu. Comme le

3 Témoignage recueilli de la chaîne Youtube de

Oiko Credit sur le lien suivant, visité le 10/01/2012 :

http://www.youtube.com/watch?v=ziHb2R-mvg

Chapitre 3 : La microfinance 19

reflète le témoignage ci-dessus, les coûts

administratifs et la longueur des procédures sont trop importants pour

le type et la taille du service dont le client a besoin. Et si les banques

traditionnelles ne font pas l'effort d'essayer d'atteindre ce type de

clientèle, c'est à cause de moyens de contrôle non

adaptés à ce type de clientèle (Arwidsson, 2006;

Schreiner, 2003).

3. L'asymétrie de l'information comme obstacle au

prêt

Bakker, Udell et Klapper (2004) insistent sur le fait que

l'asymétrie de l'information et le manque d'outils de contrôle des

institutions financières pose obstacle à l'obtention d'un

prêt. Ce phénomène incite les agents des banques à

ne pas servir suffisamment les PME car celles-ci nécessitent souvent une

analyse plus approfondie et une meilleure compréhension de la gestion de

l'entreprise pour se prononcer sur leurs demandes.

Dans le même sens, Arwidsson (2006) soutient qu'une plus

forte asymétrie de l'information se situe dans les milieux où se

développe la microfinance. Pour l'auteur, l'information n'est pas

également partagée entre les différentes parties

impliquées dans une entente. Par ailleurs, elle soutient aussi que

l'allocation des ressources serait plus efficace si cette asymétrie

était réduite. En effet, ce phénomène augmente le

risque de non remboursement des emprunts et par conséquent, pousse les

banques à appliquer des taux d'intérêts plus

élevés. Ces derniers sont problématiques et créent

une inefficience dans l'allocation des ressources puisqu'ils repoussent les

meilleurs emprunteurs et les démotivent à contracter un emprunt

(Armendariz, Morduch et de Aghion, 2007).

Comme nous le verrons dans les prochaines pages, des banques

ont pu innover pour offrir des crédits de plus petite taille, sans actif

tangible à donner en garantie. En simplifiant les procédures

administratives, elles peuvent ainsi avoir une structure de coût plus

flexible pour répondre aux besoins de la clientèle. L`impact sur

le client est direct puisqu'il a accès à un service financier

à moindre coût. Même si les taux d'intérêts

sont plus importants que ceux offerts par les banques traditionnelles, nous

pensons que le client économise beaucoup en coûts de

transactions.

Chapitre 3 : La microfinance 20

II. Le microcrédit

Le microcrédit n'est qu'un outil qui fait partie du

système financier de la microfinance (Mitra, 2007). Le

microcrédit est le prêt d'un petit montant à des

entrepreneurs issus de milieux défavorisés, tandis que la

microfinance englobe l'ensemble des produits financiers, dont le

microcrédit, qui sont offerts à tous ceux qui sont exclus du

système financier formel. Ces produits peuvent comprendre des produits

d'assurance, d'épargne étude, etc. (Yunus et Weber, 2007).

Parmi les principaux fournisseurs de services de microfinance, outre les

institutions microfinancières (IMF) formelles, nous pouvons citer les

fournisseurs informels et les organismes gérés par des ONG

reconnus.

1. Fournisseurs informels

Dans les milieux défavorisés, le recours

à la communauté, à la famille et aux amis compense le

manque de services appropriés des banques et du gouvernement. La

cohésion sociale se fait plus forte étant donné la

précarité de la situation financière des personnes. C'est

ainsi que l'emprunt se fait surtout à travers un membre de la famille ou

un voisin (Helms, 2006).

Par ailleurs, des systèmes de prêts et de

dépôts similaires entre eux ont été constatés

entre des régions éloignées et de cultures pourtant

différentes. C'est ainsi qu'au Ghana et au Mexique, des clubs restreints

s'organisent pour pouvoir accumuler les dépôts de plusieurs

membres afin de répondre à des besoins en liquidités

ponctuels d'un membre en cas de nécessité (Helms, 2006).

C'est sur ce principe que se fondent les ROSCAs (Rotating Savings and

Credit Associations) et les ASCAs (Accumulating Savings and Credit

Associations). Dans les deux systèmes, les intérêts

payés par les emprunteurs permettent de contribuer à la

croissance d'un capital commun accessible pour fins d'emprunt pour les membres

seulement (Yunus et Weber, 2007). De nombreuses ONG internationales et

IMF à travers le monde (CARE, Oxfam) utilisent des modèles

similaires pour améliorer les conditions de vie des femmes africaines.

Selon un rapport de CARE Organization (2011), ce groupe social se

situerait au centre de l'économie de leurs pays malgré sa

situation financière complexe :

Chapitre 3 : La microfinance 21

« Women are a cornerstone of African economic

development, providing an estimated 70 percent of agricultural labor and

producing between 78 and 90 percent of all food - and they do so on subsistence

and small land holdings, owning very little land or other productive

resources.»

CARE (2011, pg. 10)

2. Organismes non gouvernementaux

Les ONG ont rapidement pris le pas sur l'émergence de

la microfinance pour devenir pionnières dans le domaine (Holth,

2011). Elles allouent un certain montant de leur budget, ou

reçoivent un capital de gouvernements ou donateurs privés pour

créer un fonds d'emprunt microfinancier (Dingue, 2005). Dans

leur cas, ces montants s'inscrivent souvent dans l'accomplissement d'une

mission globale ou pour répondre à des besoins de

liquidités ponctuels d'une clientèle ciblée bien

précise, telle que les réfugiés climatiques ou politiques,

les personnes atteintes de maladies graves, etc. (Helms, 2006).

Certaines ONG se retrouvent à jouer un rôle de

banquiers informels dans certaines conditions, et il a été

constaté que les OBNL (organismes à but non lucratif) et les

institutions non financières offrant des services de microfinance

étaient moins efficaces (Hassan et Sanchez, 2009). De fait,

pour pouvoir s'adapter à la conjoncture économique dans une

perspective de pérennité, les IMF devraient être

indépendantes des subventions et des dons en étant

financièrement autosuffisantes, ce qui n'est pas le cas de beaucoup

d'ONG qui survivent principalement grâce à ce type de fonds

(Dingue, 2005). Cet aspect est particulièrement important pour

notre étude, puisque nous proposerons un modèle de tableau de

bord qui vise la mesure de deux objectifs : l'un est social et est

étroitement lié à la mission sociale de l'institution, le

second est financier et se veut être un soutien pour l'autonomie

financière de l'institution.

Les institutions de microfinance (IMF) formelles sont d'une

grande diversité de par leur fonctionnement et leur statut légal.

En effet, par institutions de microfinance on entend les

3. Institutions de microfinance formelles

Chapitre 3 : La microfinance 22

coopératives régulées et les credit

unions, les banques publiques, les banques spécialisées en

microfinance, les banques rurales et les institutions financières

privées (Holth, 2011).

Les IMF peuvent travailler en collaboration avec d'autres

fournisseurs de service de microfinance, telles que des ONG. Par ailleurs, leur

capacité à atteindre leur mission est reliée à

plusieurs facteurs du système de gestion interne de l'institution. Une

étude de Hartarska et Mersland (2009) a trouvé que

certains systèmes étaient plus efficients. Ils ont notamment

trouvé que les institutions qui évoluent dans un environnement

mature avec des outils de contrôle de gestion appropriés ont une

croissance plus soutenue et atteignent mieux leurs objectifs. Un tableau de

bord de gestion équilibré pourrait donc aider une IMF à

mieux performer.

En outre, Dieckmann (2007) affirme que l'un des

principes de la microfinance est la solvabilité des créanciers et

entrepreneurs à petite échelle, sous-entendant une possible

économie d'échelle pour les IMF. Toutefois, pour profiter de la

solvabilité de ces créanciers et atteindre une efficacité

dans l'utilisation des ressources, les institutions de microfinance ont

dû innover dans la manière d'offrir du crédit.

4. Des méthodes de prêts variées

i. Contexte général

La microfinance est surtout présente dans les pays en

voie de développement, dans lesquels les PME ont du mal à trouver

du financement pour l'expansion de leurs activités (Robinson, 2001).

Elle se définit comme un outil de développement qui propose

des services financiers similaires aux banques traditionnelles mais à

plus petite échelle, tels que les microcrédits, la

micro-assurance et le transfert d'argent. Certaines IMF n'hésitent pas

à offrir d'autres services d'intermédiation sociale pour le

développement de la confiance en soi et la formation des membres d'un

groupe à la littérature financière et de gestion

(Ledgerwood, 1999). Elles ciblent en général des

travailleurs indépendants et entrepreneurs à faible revenu. Le

principal apport de leurs produits et services reste toutefois d'ordre

financier, puisqu'elles offrent du crédit à des hommes ou femmes

ne possédant quasiment pas d'actifs tangibles, n'ayant pas accès

à des sources d'emprunt conventionnelles, et qui sont bien souvent

analphabètes (Von Pischke, 1998).

Chapitre 3 : La microfinance 23

Par conséquent, non seulement les ROSCAs aident-elles

les individus à créer un fond de sécurité pour la

consommation ou pour les cas d'urgence, mais elles encouragent aussi une

L'offre de produits de microfinance implique toutefois des

coûts de transaction pour sensibiliser et atteindre le public

visé. Certaines institutions se rendent même directement chez

leurs clients afin de leur éviter le fardeau des coûts de

déplacement (Yunus et Weber, 2007). Mais pour être

rentable et perdurer à long terme, les IMF sont contraintes d'afficher

des taux d'intérêts supérieurs aux taux d'une banque

commerciale traditionnelle afin de pouvoir couvrir la totalité des

dépenses et des risques supportés (Holth, 2011). Ces

taux sont souvent subventionnés (Robinson, 2001), et même

si les taux sont élevés pour les demandeurs, il n'en reste pas

moins que ceux-ci sont capables de rembourser et de renouveler le prêt

à plusieurs reprises (Yunus et Weber, 2007). Qui plus est, les

avantages sociaux qui en découlent excèdent les hauts taux

d'intérêts appliqués (Rosenberg, 2009).

Pour pallier les risques de non remboursement de leur

clientèle, les IMF ont mis sur pied de nouvelles manières

d'offrir du crédit, et qu'elles adaptent en fonction du client et de son

historique de crédit auprès de l'institution. L'industrie de la

microfinance a innové avec de nouveaux systèmes de prêts

tels que les associations d'emprunts et de dépôts (ROSCAs) et le

prêt de groupe.

ii. Les ROSCAs

Les associations d'emprunts et de dépôts, plus

connues sous l'abréviation anglaise de ROSCAs, Rotating and Credit

Associations, font partie des institutions financières informelles

les plus communément utilisées dans les pays en voie de

développement (Bari, 1998). Leur origine ne peut pas être

précisément définie dans le temps, puisque plusieurs

modèles semblables ont existé auparavant dans différentes

régions du monde sous des noms différents (Aniket, 2005).

Bouman (1994, cité par Aniket, 2005) donne comme

exemples les Totines au Cameroun et au Sénégal,

Esusu au Nigéria, Stokvel en Afrique du Sud, Bishi

et Chti Fund en Inde. Ardener (1964, pg. 201)

définit les ROSCAs ainsi : une association formée d'un

groupe de participants qui se sont entendus pour contribuer

régulièrement à un fond qui est donné,

entièrement ou en partie, à chaque contributeur tour à

tour.

Chapitre 3 : La microfinance 24

culture de l'épargne (Cotler, 2005). Les

participants des ROSCAs sont en général des femmes, et on peut

constater leur émancipation même dans les pays

industrialisés, auprès des communautés de nouveaux

immigrants tels que les coréens, vietnamiens et mexicains aux

États-Unis (Morduch, 1999). Ce type de modèle a

été repris et adapté par des institutions de microfinance

pour éduquer des nouveaux emprunteurs à l'épargne et

à la gestion d'un crédit.

iii. Village Banking

Les banques de village4 offrent des services de

crédit et d'épargne aux résidents d'un village.

Contrairement à d'autres systèmes de microfinance, ce sont les

résidents du village qui créent, possèdent et dirigent

ladite banque5. Ils élisent parmi eux un comité de

direction qui s'occupe de la gestion des opérations de la banque.

Certaines IMF ont utilisé ce même concept pour développer

de nouveaux services de microfinance.

Parmi les exemples les plus connus des ces IMF, FINCA

(Foundation for International Community Assistance) a

été créée en 1984 par John Hatch. Cette

fondation fait figure de pionnière dans le microcrédit de type

Village Banking. Un groupe de type village banking est

constitué de 10 à 15 membres auquel FINCA accorde un

crédit qui sera géré de manière autonome par des

groupes comportant 70% de femmes6. Le groupe décide

lui-même du montant à accorder à chaque membre et s'occupe

aussi de la gestion du recouvrement.

Ce modèle a été récemment

répliqué dans plusieurs pays pour encourager l'entrepreneuriat de

régions rurales et quartiers à faible revenu d'Amérique

latine, du Moyen-Orient, d'Afrique et d'Asie (Westley 2003, Nelson et

al. 1996, cités par Lavoie, 2009). Contrairement au

prêt de groupe, l'objectif de ce prêt est d'aboutir à la

constitution d'une institution de prêt autonome et

autogérée par ses membres dans un horizon de 3 ans

(Waterfield et Duval, 1996).

4 Traduction personnelle pour village banks

5 Informations tirées du Handbook for Village Bank

Management Committees and Support Organizations, 2008, publié par

la International Labour Organization, bureau régionale pour

l'asie de l'est. Disponible en ligne sur le site de l'organisation

http://www.ilo.org/ visité le 10 avril 2013.

6 Site web de l'organisation : http://www.finca.org/ ,

section Microfinance and Village Banking, visité le 02

décembre 2012.

Chapitre 3 : La microfinance 25

iv. Le prêt de groupe

Plusieurs banques de microfinance offrent des prêts de

groupe. Nous pouvons citer BancoSol (Bolivie) et la Grameen Bank (Bengladesh)

comme exemples. L'approche des prêts de groupe est différente de

celle des prêts individuels traditionnels, puisqu'elle a pour objectif de

compenser le manque de capital à offrir en garantie par les individus,

et de réduire le contrôle de la banque sur les emprunteurs

(Acevedo, 2007). Lorsqu'un emprunteur s'inscrit à un prêt

de groupe, aussi appelé prêt de solidarité, il rejoint

d'autres personnes pour lesquelles l'emprunt se fait de manière

conjointe. L'ensemble du groupe est ainsi responsable du remboursement de la

totalité de l'emprunt, de sorte que si une personne fait défaut

de payer, tout le groupe se verra refuser un emprunt futur et ce,

jusqu'à la couverture totale du montant (Yunus et Weber,

2007).

La formule la plus communément utilisée du

prêt de groupe s'applique à des groupes de 3 à

6 personnes (Acevedo, 2007). Ils ont en

général des taux de remboursement plus élevés que

les prêts aux individus puisqu'en cas de défaut de paiement de

l'un des membres, celui-ci se retrouve couvert par d'autres membres (Mitra,

2007). Pour mieux comprendre la distinction entre le prêt de

groupe et les prêts traditionnels (prêt individuel), le tableau

suivant présente les caractéristiques principales de chacun :

|

Caractéristiques

distinctives

|

Prêt de groupe

|

Prêt individuel

|

|

Clients cibles

|

Groupes composés de

5 à 90 membres

|

Individus

|

|

Garantie pour l'emprunt

|

Prêt garanti par les

pairs (mécanisme

de

pression sociale)

|

Collatéral (co-

signataire, actifs

physiques)

|

|

Importance en

Microfinance

|

Prédominant

|

Moins commun

|

Principales différences entre le prêt

de groupe et le prêt individuel7

7 Tableau tiré du mémoire de Frédéric

Lavoie, Conditions facilitating the replication of microcredit

methodologies, 2009, HEC Montréal

Chapitre 3 : La microfinance 26

v. Conclusion

Acevedo (2007) note trois principaux apports des

prêts de groupe à la société. D'abord, la

performance du marché financier local est améliorée

puisque les taux de remboursement augmentent et sont plus constants. De plus,

ceux-ci viennent réduire l'asymétrie de l'information et les

coûts de transaction, permettant aux banques d'offrir des taux

d'intérêts plus avantageux. Enfin, les prêts de groupe

créent un capital social et un réseau de contacts entre les

emprunteurs.

Quant aux ROSCAs, des modèles microfinanciers

similaires sont nés pour répondre à certains besoins dans

les communautés rurales et à moindre revenu (Van Bastelaer,

1999). Ils sont issus de groupes socialement interconnectés et exclus du

système financier commun (Besley, Coate et Loury, 1993, cités par

Van Bastelaer, 1999). Néanmoins, ces modèles ne constituent pas

des solutions suffisantes puisqu'on peut observer, par exemple, des situations

où des agents de crédit d'IMF accordent des prêts à

des taux plus élevés aux femmes sans raisons valables, et ce

malgré la transparence des procédures de l'institution. De tels

obstacles relèveraient davantage de préjugés culturels

quant à la capacité de la femme à être

financièrement autonome.

En conclusion, la microfinance pourrait être

identifiée comme une industrie non pas créée au

20ème siècle, mais plutôt

découverte et rendue populaire au 20ème

siècle. En effet, comme nous l'avons vu et nous continuerons de le voir

plus tard dans notre étude, elle semble issu du rassemblement de

plusieurs outils et méthodologies financières informels,

créés pour répondre aux besoins d'une population à

moindre revenu. Ces outils et méthodologies de gestion auraient donc

inspiré la naissance des institutions de microfinance modernes.

Chapitre 3 : La microfinance 27

III. Les institutions de microfinance

Le CGAP définit les institutions de microfinance ainsi

:

«En termes simples, une institution de microfinance

est une organisation qui offre des services financiers à des personnes

à faible revenu qui n'ont pas accès ou difficilement accès

au secteur financier formel (banques classiques). Au sein du secteur, le terme

institution de microfinance renvoie aujourd'hui à une grande

variété d'organisations, diverses par leur taille, leur

degré de structuration et leur statut juridique (ONG, association,

mutuelle/coopérative d'épargne et de crédit,

société anonyme, banque, établissement financier

etc.)»8

1. Bref historique

L'une des plus anciennes IMF ayant prospéré

était le Loan Fund System en Irlande, créée au

début du 18ème siècle (Seibel, 2003). Dans les

années 1840, l'institution se serait étendue pour couvrir une

grande partie du territoire national, offrant des emprunts à près

de 20% de la population irlandaise par an. Par la suite, l'Europe a connu une

émancipation d'institutions formelles d'emprunts et de

dépôts pour les démunis. Ces institutions étaient

surtout créées sous forme de coopératives ou de Credit

Unions (Seibel, 2003). Ces modèles sont devenus plus populaires

dans d'autres régions comme l'Amérique Latine et l'Asie au

début du 20ème siècle, notamment avec The Bank

Perkreditan Rakyat ouverte en 1895 en Indonésie, et qui

était l'une des plus importante IMF de l'époque. Avec le

développement de la finance moderne et des nouvelles théories

économiques, mais aussi à cause des deux guerres mondiales de la

période 1914-1945, ces institutions sont devenues de moins en moins

nombreuses.

À partir des années 1970, des programmes

expérimentaux au Bengladesh, au Brésil et dans d'autres pays ont

étendu le concept du microcrédit, jusqu'alors

réservé de manière quasi exclusive aux agriculteurs,

à des groupes de femmes dans le besoin (Yunus et Weber,

8 Site web du CGAP,

http://www.lamicrofinance.org/section/faq,

visité le 31 mars 2013.

Chapitre 3 : La microfinance 28

2007). L'un de ces programmes a entrainé la

création de l'une des banques les plus connues aujourd'hui, la

Grameen Bank.

Yunus (2007), professeur d'économie au

Bengladesh, raconte qu'au cours d'une étude détaillée sur

la famine qui sévissait dans son pays, il s'est rendu compte que

beaucoup de pauvres nécessitaient un petit prêt pour

démarrer une entreprise rentable. Il a donc fait l'expérience de

prêter quelques dollars à quelques familles qui arrivaient

à le rembourser sans trop de difficultés. C'est alors qu'il

décida de créer la Grameen Bank

spécialisée dans le microcrédit, et qui est devenue

l'une des plus grandes banques de microcrédit aujourd'hui, avec

11,35 milliards de dollars empruntés depuis sa

création9. En octobre 2007, la banque comptait

7,34 millions d'emprunteurs dont 97% étaient des

femmes. En fait, depuis sa création, la banque a priorisé le

prêt aux femmes. Plus tard, un nombre de plus en plus importants d'IMF a

choisi de prioriser l'emprunt aux femmes.

2. Le champ d'action d'une IMF

Les institutions de microfinance ciblent des populations aussi

diverses que variées. Alors que l'IMF marocaine Al

Amana10 offre des crédits au logement et des

crédits individuels pour le démarrage d'entreprise, l'institution

colombienne Fundación Mundo Mujer11 cible

exclusivement les femmes en offrant des services de microcrédits et de

microassurances. Mais pour évaluer la performance d'une institution dans

l'industrie de la microfinance, d'après la littérature

académique, deux facteurs semblent importants pour comprendre et

évaluer le champ d'action d'une IMF : sa profondeur et son

étendu.

i. Profondeur du champ d'action

La profondeur du champ d'action (deep of outreach) se

réfère au pouvoir d'achat financier de la clientèle servie

par une IMF (Holth, 2011). Bien qu'il existe plusieurs techniques pour

mesurer le niveau de pauvreté d'une clientèle donnée, il

n'y a pas toujours de consensus

9 Site web de l'institution : http://www.grameen-info.org/

visité le 6 juin 2012.

10 Site web de l'institution :

http://www.alamana.org.ma/,

visité le 24 novembre 2012.

11 Site web de l'institution : http://www.fmm.org.co/

visité le 24 novembre 2012.

Chapitre 3 : La microfinance 29

pour la mesure de cette profondeur (Holth, 2011).

Toutefois, on peut considérer que plus les montants

prêtés sont petits, plus les clients sont pauvres, et plus la

profondeur du champ d'action d'une IMF sera grande; par conséquent une

institution ayant des statistiques mesurant les montants prêtés

pourrait évaluer sa profondeur d'action.

ii. Étendue du champ d'action

L'étendu du champ d'action d'une IMF (breath of

outreach) se réfère au nombre de clients, ou de comptes

actifs, à un certain moment (Rosenberg, 2009). En

général, les institutions de microfinance ont tendance à

vouloir augmenter le nombre de clients servis et ayant accès à

leurs offres de services (Holth, 2011). Les clients actifs regroupent

tous les clients profitant des services de l'institution à un moment

donné. Toutefois, malgré leur volonté de vouloir servir et

aider un maximum de clients, les institutions de microfinance sont

amenées à faire un choix quant aux microentreprises à

financer étant donné leurs ressources limitées.

3. La sélection des projets

Tout comme les banques commerciales traditionnelles, les

institutions de microfinance font un choix quant à l'acceptation d'une

demande de prêt. Le marché ciblé, le stade de

développement de l'entreprise ou encore le secteur d'activité

sont des éléments importants considérés par l'IMF

(Ledgerwood, 1999). Entre autres, à travers leur analyse du

marché, les IMF doivent faire le choix de mettre l'accent sur les

entrepreneurs déjà existants ou sur les entrepreneurs potentiels

cherchant du financement pour démarrer une entreprise. Elles

considèrent moins risqué de travailler avec des microentreprises

existantes parce que celles-ci peuvent présenter un historique de

succès (Ledgerwood, 1999). Toutefois, les entreprises qui

nécessitent d'être financées à partir de zéro

auront un impact certain sur la société puisqu'elles vont

augmenter le niveau de revenu des entrepreneurs, réduire la

pauvreté et aider ainsi l'IMF à atteindre sa mission sociale

(Pfeffermann, 2001). Toutefois, les simples services financiers

traditionnels ne suffisent pas, puisque de tels entrepreneurs

Chapitre 3 : La microfinance 30

ont d'autres besoins tels que de la formation relative aux

finances et à la gestion. Qui plus est, les IMF sont amenées

à servir un nombre de clients relativement plus important que les

banques traditionnelles pour pouvoir rentabiliser leurs activités. Elles

sont amenées à développer des modèles d'affaires

qui allient mission sociale et viabilité financière, et le

contexte particulier dans lequel elles évoluent les force à

gérer des risques très variés.

4. Le manque d'outils de gestion appropriés pour la

gestion des risques

La dernière décennie a connu une croissance

exponentielle des IMF. Selon le CGAP (2010), de 2004 à 2008 la

microfinance mondiale a connu une croissance moyenne de 39% par an en

termes d'actifs, atteignant un total de plus de 60 milliards de dollars

d'actifs en décembre 2008 (Chen, Rasmussen et Reille, 2010a). Selon

Fernando (2007), la croissance rapide de la microfinance implique une

augmentation de la compétitivité entre les IMF et devrait les

pousser à revoir leurs méthodes de gestion de risques. L'offre de

produits des IMF est devenue très large et diversifiée, allant

des emprunts à court terme aux prêts agricoles à long

terme, et les méthodes de financement des IMF sont plus vastes puisque

certaines contractent des emprunts en devises étrangères pour

financer la croissance des opérations (Fernando, 2007). Les femmes ont

constitué un point d'intérêt particulièrement

important pour ces institutions, puisqu'une grande partie de ces IMF se donnent

pour mission de faciliter l'accès au crédit à cette