Paragraphe 2 : Moyens de prévention du

risque de crédit

2.2.2.1 Les supports

Un ensemble de document accompagne le crédit tout au

long de sa vie. Ces supports alimentent aussi une banque de données pour

de futur renouvellement du dit crédit ou pour une autre forme de

concours que l'entreprise sollicitera auprès de la banque.

Ces documents constituent une liasse très utile pour la

mise en place de base de données comme celles faites par la Banque de

France.

Nous allons développer une présentation des

documents les plus importants dans le dossier du crédit.

2.2.2.1.1 La convention du

crédit :

C'est un document élaboré par la banque dans

lequel elle explique les modalités du crédit. Elle a une valeur

de contrat car le client après avoir pris connaissance du dit document

doit approuver afin de lui donner toute son essence juridique.

2.2.2.1.2 L'assurance crédit :

L'assurance crédit a pour objectif d'apporter des

réponses concrètes pour des questions relatives à la

prévention et gestion du risque d'impayé, au recouvrement des

créances en souffrance, à une indemnisation rapide. En effet,

pour trouver la solution adéquate au besoin spécifique, les

compagnies d'assurance ont réfléchi à diverses formes

d'assurance : l'assurance crédit dans ce cas l'assureur prend une

position qui se rapproche de celle de la caution moyennant le versement d'une

prime à la charge de l'emprunteur et l'assurance incendie qui permet un

dédommagement en cas de destruction, de dégradation ou du vol

d'un des biens de l'entreprise qui peut servir de sûretés.

Les une comme les autres permettent en général

de garantir :

Ø Le paiement des créances impayées

issues de procédures collectives,

Ø L'indemnisation des impayés qui pourraient la

mettre en péril (impayés exclusivement pouvant entraîner

des dépôts de bilan),

Ø Le recouvrement des sommes prêtées

à des entreprises,

Ø Etc.

Les formules sont nombreuses. Devant un prêt la banque

fera d'abord un briefing des risques et cherchera à y rattacher une

assurance qui lui permettra de recouvrer ses fonds.

2.2.2.1.3 Les contres garantis

Outre la mise à disposition des organisations

financières locales de ressources à long terme (ligne de

crédit), de garanties de risque politique et de formation en analyse de

risque, il existe une technique d'incitation à l'attribution des

crédits à moyen terme, encore peu développée, qui

consiste à « partager » avec une institution

financière le risque commercial de défaut de ses débiteurs

par l'octroi de garanties partielles.

Elles viennent en sus des garanties classiques. Et vu

l'importance des montants demandés les banques peuvent recourir à

des organismes qui font fonction de garantir les prêts des grands

ouvrages comme le financement des infrastructures, des centrales

électriques, etc.

Dans cette partie donc nous présenterons les organismes

africains qui s'expriment dans la contre garantie de prêts des montants

importants. Ces organismes permettent :

· La garantie des prêts à moyen ou long

terme destinés au financement du projet économique et

financièrement rentable

· L'allégement des conditions d'emprunt par la

bonification d'intérêt ou l'allongement de la durée du

crédit,

· Le financement des opérations spécifiques

sur emprunts subventions : projets intégrateurs,

assistance technique, étude de viabilité technique et

financière ;

· La prise de participation dans le capital.

Parmi ces contres garantis, on a :

2.2.2.1.3.1 FAGACE :

Le Fonds Africain de Garantie et de Coopération

Economique est un établissement public international à

caractère économique et financier crée en 1978 par huit

Etats : Bénin, Burkina Faso, Centrafrique, Cote d'Ivoire, Niger,

Rwanda, Sénégal, Togo ; le Mali s »y est joint en

1996. Le FAGACE a son siège à Cotonou (Bénin).

Les domaines d'intervention du fonds sont les

suivants :

Ø Les industries de valorisation des ressources

naturelles,

Ø Les industries d'import - substitution,

Ø Le développement rural,

Ø Les infrastructures,

Ø Les PME.

1.2.2.1.3.1.1 le fonds de GARI :

Le fonds de garantie des investissements en Afrique de l'Ouest

est une société de droit togolais qui offre des garanties sur les

crédits à l'investissement à moyen et long terme pour les

projets d'investissement sur l'ensemble des pays de la CEDEAO.

1.2.2.1.3.1.2 FAIR :

Le fonds d'aide à l'intégration régionale

est un fonds destiné à assurer le financement d'un

aménagement équilibré du territoire communautaire en

contribuant à la réduction des disparités

régionales. Est adopté, sur la période 2002 à 2006

inclus, le financement du programme d'intervention du FAIR des Etats membres de

l'UEMOA pour un montant de cent dix huit (118) milliards de francs

CFA.

Les contres garantis ne sont que très rarement

utilisées. Ce sont plutôt les garanties assorties de

sûretés en général qui sont plus prisées par

nos banques.

Dans ce paragraphe nous allons présenter les garanties

qui viennent conforter l'espoir du créancier (banquier) de recouvrer ses

fonds en cas de défaillance du débiteur.

2.2.2.1.4 Les garanties

Elles sont les conséquences d'une situation emprunteur

- préteur et permettent au créancier de se prémunir contre

le risque d'insolvabilité de son débiteur en prenant sur celui-ci

des sûretés.

Elles peuvent se présenter comme suite :

2.2.2.1.4.1 Les garanties

personnelles :

2.2.2.1.4.1.1 Le cautionnement simple ou

solidaire :

Le cautionnement est un engagement pris par un tiers, la

caution, de s `exécuter en cas de défaillance du débiteur.

Il ne peut excéder ce qui est dû par le débiteur. Le

cautionnement est unilatéral c'est à dire que seule la caution

prend un engagement.

2.2.2.1.4.1.2 L'aval :

L'aval est l'engagement apporté par un tiers

appelé « donneur d'ordre » ou avaliste sur un effet de

commerce pour en garantir le paiement. L'avaliste est donc solidaire du

débiteur principal. Cette opération s'apparente donc à un

cautionnement.

2.2.2.1.4.1.3 La lettre d'intention :

La lettre d'intention est un document écrit

adressé par une société mère à un

établissement de crédit pour garantir les engagements pris par sa

société filiale. Selon les termes employés dans cette

lettre, ce document crée un engagement moral et une véritable

obligation de moyens ou de résultat.

2.2.2.1.5 Les garanties

réelles :

2.2.2.1.5.1 Le nantissement :

Le nantissement est l'acte par lequel le débiteur remet

au créancier un bien en garantie de sa créance. Si le bien remis

en garantie est meuble, on parle de gage. Il existe plusieurs types de

garanties : le nantissement du fonds de commerce, le nantissement du

matériel et véhicule, le gage sur véhicule et le

nantissement de parts sociales.

2.2.2.1.5.2 L'hypothèque :

C'est l'acte par lequel le débiteur accorde au

créancier un droit sur un immeuble sans dessaisissement et avec

publicité (inscription au registre de la conservation des

hypothèques du lieu de situation de l'immeuble).

Elle peut être légale, conventionnelle (à

la suite d'un contrat) ou judiciaire (résultant d'un jugement). En cas

de non paiement et de poursuites, le créancier procède à

la réalisation du bien par vente forcée de l'immeuble saisi, aux

enchères publiques.

De même, le débiteur ne peut vendre le bien sans

avoir rembourser au préalable le créancier car la garantie est

attachée à l'immeuble. La durée de l'hypothèque

diffère selon le type de crédit à garantir. Une

hypothèque est assortie d'un rang, critère fondamental qui

détermine les priorités lors de la vente de l'immeuble en

présence de plusieurs créanciers. Une hypothèque offre

donc une bonne garantie si le rang est bon.

2.2.2.1.5.3 La contre garantie

Sofaris :

Sofaris (société française d'assurance du

capital risque des PME) est un organisme qui apporte sa garantie au financement

des entreprises en création, en développement aux entreprises qui

ont besoin de renforcer leur structure financière ou autour desquelles

se monte une opération de transmission.

L'intervention de Sofaris s'accompagne d'une réduction

de garanties personnelles demandées au chef d'entreprise. Sofaris, en

accordant sa garantie, facilite l'intervention des banques qui accordent alors

plus aisément les concours financiers dont les PME ont besoin lors des

différentes étapes de leur développement.

Son intervention est donc très prisée par les

banques qui y ont recours afin de réduire leur risque mais

également afin d'obtenir un avis technique (les compétences de

cet organisme étant reconnues dans la profession).

2.2.2.1.6 Phase 3 : La

décision :

Selon les cas, le chargé d'affaires est habilité

à prendre lui-même la décision si les critères

d'analyse sont respectés et qu'il a la délégation pour le

faire (il dispose d'un montant de crédit plafonné).

Au-dessus d'un certain montant d'engagements, il transmet la

demande avec un avis motivé à son supérieur ou à un

comité risque (un service de direction des risques).

Ces derniers donnent un avis, comme vu

précédemment, sur l'opportunité d'accorder le

crédit ou des lignes de fonctionnement court terme (crédits de

caisse, de trésorerie etc.) en se référant

également aux différents critères d'analyse

déjà évoqués et repris dans une analyse

complète et synthétique du dossier. Il existe par

conséquent plusieurs niveaux de délégations.

2.2.2.1.6.1 Les délégations de

pouvoir :

Aujourd'hui, les établissements de crédit

recourent la plupart du temps à un système décisionnaire

décentralisé en matière d'octroi de crédit. Ce mode

de fonctionnement permet une plus forte réactivité au moment

où la concurrence accrue incite les banques à vouloir donner une

réponse rapide à leur client sur l'acceptation ou le refus d'une

demande de prêt.

Dès lors, une procédure de

délégation clairement formalisée doit être mise en

place dans une banque. Cette procédure repose sur deux acteurs : le

délégant et le délégataire.

Dans un premier temps, l'organe délibérant, le

Conseil d'Administration, délègue à l'organe

exécutif un pouvoir de décision pour accorder des dossiers de

crédits à concurrence d'un certain montant ainsi que la

faculté de déléguer à son tour tout ou partie de

ses pouvoirs. Ensuite, le délégataire reçoit

délégation écrite d'un supérieur

hiérarchique pour octroyer lui même des dossiers de

crédits.

On peut donc distinguer plusieurs grands niveaux de

délégations plutôt similaires dans l'ensemble des grandes

banques de notre zone et allant dans l'ordre croissant de pouvoir d'octroi de

crédit :

Ø Délégation chargé

d'affaires entreprises à hauteur d'un certains montant.

Ø Délégation directeur

d'agence.

Ø Délégation comité

direction régionale.

Ø Délégation directeur du service

analyse crédit.

Ø Délégation directeur des

risques.

Ø Délégation de comité de

crédit.

2.2.2.1.6.2 Les comités de

crédits :

Pour les opérations importantes ou

particulières, la décision d'octroi de crédit doit

être prise par plusieurs personnes après l'avis de l'analyste.

Cette unité composée de plusieurs personnes est appelée

comité de crédit.

D'une manière générale la

composition d'un comité de crédit requiert au moins trois

personnes parmi cette liste :

· Le président directeur

général.

· Le directeur général.

· Le directeur des risques.

· Le directeur commercial.

· Le responsable du département analyse

crédit.

Ces comités de crédit sont une pratique courante

dans la plupart des établissements de crédit où des

cellules d'analystes crédit, indépendantes des unités

opérationnelles, étudient les dossiers qui ne relèvent pas

du système de délégation traditionnelle. (Montants ou

groupes importants, affaires sensibles etc.)

La notion de comité des crédits est par

extension le principe de décision collégiale en invitant les

établissements de crédit à opérer une double

signature sur les engagements significatifs. Bien souvent, le système de

délégation des établissements de crédit impose une

double analyse lorsque la nature et l'importance des opérations le

rendent nécessaire.

De plus, certaines formes de financement plus

spécifiques, de type plan d'apurement ou consolidation relèvent

spécialement des comités des crédits.

2.2.2.1.7 Phase 4 : Le suivi du

crédit :

Le crédit est suivi par un monitoring sur le compte en

banque de la société. Une société qui va mal verra

sa situation financière et bancaire se dégrader alertant le

banquier sur le risque de non-paiement du crédit ou sur la

solvabilité de la société. Le banquier est d'abord

alerté avec les dépassements d'autorisation de découverts.

Il' informe ainsi des raisons du dépassement et peut

ainsi connaître certaines difficultés de la société

au jour le jour et peut prendre par exemple la décision d'effectuer le

rejet d'un effet important présenté au paiement.

Le suivi de crédit s'effectue également par le

suivi de la cote externe et interne de la société. Si cette cote

se dégrade brutalement et dans de fortes proportions, les banquiers en

seront avertis.

Enfin, plus périodiquement, à l'occasion des

renouvellements des lignes en court terme, l'analyste reprendra le dossier et

évaluera plusieurs paramètres comme le taux de sortie des

emprunts c'est à dire la capacité d'autofinancement à

pouvoir rembourser les annuités d'emprunts (capital+

intérêts et charges de crédit bail). Des impasses de

remboursements sont alors possibles et montrent une dégradation de la

situation par rapport au moment de l'octroi de crédit.

Plus généralement, ce qui contribue le plus

à la dégradation de la note sur l'entreprise est l'endettement et

son niveau de fonds propres (la marge de sécurité de la

société). Ce sont ces éléments qui, s'ils sont mal

orientés, sont synonymes de grands dangers et conduisent parfois

à des refus sur de nouveaux prêts, des classements en dossiers

sensibles ou dénonciations de prêts puis contentieux.

2.2.2.1.8 Phase 5 : La sortie du

crédit :

La sortie du crédit ne pose aucun problème quand

il va à son terme normalement après remboursement du capital et

des intérêts. Cependant, il arrive qu'une société

voye sa situation financière se dégrader considérablement

et ne puisse plus rembourser son crédit.

Dans d'autres cas encore plus graves, la société

peut subitement disparaître sans avoir remboursé ses

crédits.

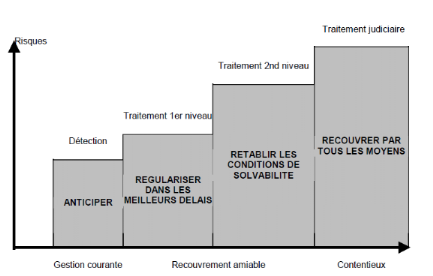

· Schéma :

2.2.2.1.8.1 Traitement de 1er et 2nd niveau :

Les affaires spéciales.

Cette entité est, comme son nom l'indique, «

l'antichambre » du contentieux avec la recherche de solutions amiables.

L'agence conserve le compte dans son portefeuille et le département des

affaires spéciales informe le directeur d'agence (DRA) de tout

évènement de nature à aggraver le risque et à

accélérer le recouvrement.

En revanche, le dossier sort du réseau et le DRA ne

pilote plus la relation ni ne décide des opérations. A la

réception du dossier, les membres du département des affaires

spéciales analysent la situation et définissent une

stratégie en accord avec le client.

Ensuite, elle veille au suivi de cette stratégie et

accompagne le client jusqu'à la régularisation complète de

l'exigible. Une fois la relation recadrée, le dossier retourne à

l'agence qui retrouve alors toutes ses prérogatives de gestion à

l'égard du client.

Si les négociations amiables se soldent par un

échec, le DRA consolide les garanties et envoie le dossier au

contentieux avec un historique de toutes les interventions

précédentes.

1. Traitement judiciaire : Le

contentieux :

Le service contentieux est la dernière étape de

la filière risque de la banque. Il est composé de

spécialistes du siège (des juristes essentiellement) qui

s'appuient sur des intervenants extérieurs (avocats, huissiers,...). La

prise en charge par ce service s'impose, entre autres, dès la survenance

du jugement ouvrant la procédure en cas de redressement judiciaire ou de

liquidation judiciaire.

2. La dénonciation du

crédit :

Le banquier peut également souhaiter se séparer

d'un client pour de multiples raisons : incidents de paiements, risques

particuliers ou compte jugé non rentable.

Pour dénoncer ses concours, le banquier doit informer

son client de sa décision par lettre recommandée avec

accusé de réception (Voir annexe 10 sur l'article 313-12) et lui

laisser un certain délai pour s'organiser et retrouver un banquier. La

loi bancaire a fixé ce préavis à 60 jours minimum en cas

de découvert et à 30 jours minimum en cas de crédits de

mobilisation.

En cas de comportement gravement répréhensible

de la part du client (actes délictueux, engagements non tenus,...) ou de

situation irrémédiablement compromise, le préavis n'est

pas obligatoire.

Dans ce cas, après consultation du service contentieux,

le DRA procède immédiatement à la dénonciation des

concours.

2.2.2.1.8.2 les garanties

liquides :

Elles sont composées de dépôts à

terme et autres placements et des ordres de virement irrévocables et

permettent à la banque de suivre le circuit des ressources de

l'entreprise pour pouvoir très vite recouvrer le montant de son

crédit.

Les garanties dans leur objectif premier auraient du suffire

pour prévenir les risques de défaillance du débiteur mais

en général elles ne satisfont pas à cet objectif.

Néanmoins, elles permettent aux entreprises d'accéder au

crédit car améliorant le regard des créanciers

vis-à-vis de l'emprunteur.

I. Les clignotants

La banque peut détecter les risques plus

particulièrement le risque de crédit ;elle doit analyser

l'entreprise depuis sa création jusqu'à la situation actuelle par

le biais des clignotants suivants à savoir :

A. La présentation des comptes :

L'activité économique de l'entreprise

génère des mouvements des biens, de services, de moyens de

règlement dans l'entreprise et les agents économiques. Ces

mouvements sont dits des flux et répondent à une classification

selon que le flux soit lié :

- à la nature :

Réel : concerne des biens

matériaux et services,

Financier : monnaie ou autres moyens de

règlement

- à la destination :

Externe : concerne l'entreprise dans ces

échanges avec des partenaires (achat, vente,...)

Interne : concerne les échanges

entre deux composantes de l'entreprise (ateliers, usine, filiale,....).

Toutes ces opérations doivent faire l'objet

d'enregistrement pour chaque partie de l'entreprise (biens, services,

ressources,...) et d'une ouverture de compte qui enregistre tous les mouvements

du dit élément (augmentation de valeur, diminution,

destruction, ...). A la suite de l'enregistrement des divers flux,

l'entreprise pourra générer des documents de synthèse qui

servent de présentation des comptes. Ce sont :

Le bilan

Le compte résultat

La balance

Le tableau financier des ressources et des emplois

(TAFIRE).

B. Vie de l'entreprise :

La vie de l'entreprise doit être étudiée

pour apprécier le risque dans la mesure où l'entreprise effectue

des échanges dans son milieu qui améliore sa situation initiale.

Donc, il est important de tenir compte de la vie de l'entreprise pour

refléter à temps opportun, une nouvelle image du patrimoine

Mais quelque fois, les banques ne l'utilisent pas car

certaines entreprises ne disposent pas des états financiers.

II. Les informations externes :

L'entreprise est régie par des réglementations

juridiques, monétaires et comptables qui accompagnent sa vie de la

naissance à sa mort. Au Sénégal, les entreprises sont

encadrées par les textes de :

L'UEMOA : union économique et

monétaire ouest africain qui régit l'activité

économique et des banques par le biais d'organes comme la banque

centrale des états de l'Afrique de l'ouest( BCEAO) qui assure le

contrôle du respect des dispositifs de gestion qu'ils

réalisent ;

L'OHADA : organisation pour

l'harmonisation en Afrique du droit des affaires, a pour objectif de mettre en

place un cadre réglementaire uniforme dans l'ensemble des Etats qui ont

adhéré à son programme.

Le SYSCOA : système comptable

ouest africain définit le cadre comptable pour un traitement plus clair

des états financiers mais également décompose ses derniers

et précise le contenu de chaque poste composant les divers états

financiers

C. Fonctionnement du compte de l'entreprise dans la

banque

La banque dispose d'informations sur la tenue du compte de

l'entreprise. Elle examinera avec soin les événements relatifs

à la société c'est-à-dire :

- les impayés,

- le respect des échéances,

- le solde moyen du compte.

III. Les autres clignotants

- La direction : un changement principalement ;

- Les associés ou actionnaires : les cessions de

titres, l'entrée d'u nouvel associé, etc.

- Le décès du principal animateur de

l'entreprise le cas des PME

- Les produits obsolètes ou marchés

saturés,

- Un changement de législation,

- La défaillance du bailleur le plus important,

- La perte de licence,

- Le redressement fiscal,

- la tendance baissière du chiffre d'affaire,

- Le changement du régime,

- Une tension de la trésorerie,

- Une baisse de l'activité,

- etc.

Tous ces éléments montrent que la mesure du

risque de même que sa gestion constituent des éléments que

la banque doit maîtriser pour sortir vainqueur des maux liés au

crédit. En effet, la banque est confrontée à des

éléments externes et internes aux entreprises et à leur

environnement qu'il lui sera assez difficile de comprendre.

C'est pourquoi tant au niveau national qu'à

l'international, de même qu'en son sein, la banque développe des

moyens de gestion qui lui permettent de minimiser les effets du risque de

crédit tenant compte de tous les aspects (réglementaire,

économique,...) de l'environnement aussi bien interne qu'externe de

l'entreprise.

IV. Institutions et les accords internationaux et sous

régionaux prudentiels

1- Les accords internationaux : L'accord de

BALE :

Dans les années 80, les banques internationales

exprimèrent leur inquiétude au regard de la croissance rapide des

risques hors bilan, qui venait s'ajouter aux problèmes des prêts

des pays du tiers monde

C'est ainsi, qu'elles se sont regroupées en pool pour

développer des règles et normes en vue d'assainir le

système bancaire. Ces réflexions se tiennent à

l'intérieur d'un comité constitué de banques centrales et

d'autorités de contrôle bancaire internationales à

Bâle(Suisse). Les dispositions du comité de Bâle sont

envoyées à toutes les autorités de contrôle des

différentes zones monétaires qui doivent l'adopter et

après adoption, les rendre obligatoire au niveau de la dite zone.

Nous avons retenu les trois (3) accords phares suivants dans

le cadre de la gestion du crédit.

A) Bale I

Ce premier accord de 1988 a représenté une

étape fondamentale dans l'établissement d'une

réglementation prudentielle des banques visant à améliorer

la stabilité du système bancaire.

Connu sous le nom de Bâle I ou Bis 88, il impose aux

banques des fonds propres au moins égaux à 8% des actifs

pondérés. Ce ratio appelé communément COOKE mesure

la solvabilité des banques. Le but était d'établir un

système dans lequel les grandes banques internationales se trouvent sur

un pied d'égalité (level playing Field) pour éviter une

surenchère dans les conditions consenties aux clients, qui aurait

inévitablement conduit à une fragilisation du système

bancaire. Le respect de ce ratio exige que le rapport fonds propres d'une

banque et ses engagements (crédits) soit supérieur ou égal

à 8%.

Le ratio de COOKE a pour objectif de mesurer la

solidité des banques et de les rendre plus attentives aux crédits

qu'elles accordent, en conséquence de renforcer les systèmes de

contrôle interne. Le calcul se fait suivant une grille de

pondération établie en fonction du type de crédit

accordé.

Le calcul alloué selon BIS 88 ne reflète pas le

risque économique supporté par la banque. Ceci a, en effet,

conduit à développer des stratégies d'arbitrages du cadre

réglementaire pour réduire l'effet des distorsions de l'accord de

1988 dans l'allocation du capital et la mesure de performance et, en fin de

compte, à inciter les banques à prendre plus de risques.

L'accord BIS 88 présente des insuffisances

suivantes :

1. L'accord BIS 88 ne prend pas en considération

l'effet complexe de portefeuille, même lorsque le risque de crédit

est largement diversifié parmi de nombreux emprunteurs, industries et

localisations géographiques ;

2. Toutes les entreprise sont considérées comme

ayant le même risque de crédit ;

3. Il ne permet pas la compensation des risques (netting) et

n'offre ainsi aucune incitation au recours aux techniques de couverture du

risque de crédit comme les dérivés crédit ;

4. Le ratio de CCOKE, qui définit le capital

réglementaire, est caractérisé par une mesure unique du

risque de crédit, une approche identique dans tous les

établissements et une pondération forfaitaire.

B) Bale 98 :

Conscient des limites de l'accord de 1988, le comité de

Bâle n'est pas resté inactif. Il a d'abord proposé une

première reforme autorisant les banques à utiliser les

modèles internes pour déterminer le capital de

réglementaire qui s'applique au risque de marché des actifs

négociés (le Train Book). Cette reforme est en application depuis

le 1er janvier de 1998, et elle est connue sous le nom de BIS 98.

Ce nouvel accord a consacré l'approche

« valeur à risque » (Var) pour mesurer le risque de

marché et le risque de crédit. Cette méthodologie permet

de prendre en compte l'effet de diversification provenant de la

corrélation imparfaite entre les facteurs de risque.

Les modèles internes permettent de réduire le

capital réglementaire en prenant en considération les effets de

diversification mais, de mesurer précisément les risques,

d'allouer le montant de capital approprié pour le risque encouru et,

ainsi, de ne pas distordre la mesure de performance des différents

centres de profit.

Cet accord s'intéresse également à une

nouvelle reforme sur le calcul de la solvabilité par le biais d'un

nouveau ratio dit MAC DONOUGH. En fait, le taux n'est pas globalement

modifié c'est plutôt la valeur de l'assiette des risques qui est

corrigé.

Ce ratio vise à instaurer un nouveau capital

réglementaire. Il se propose d'offrir un cadre plus complet pour

l'appréciation des risques bancaires plus particulièrement du

crédit. Il offre également un cadre d'analyse qui s'appuie le

plus possible sur les évaluations internes de la banque.

L'accord de 98 pose en fait un problème de

reconnaissance des méthodes internes (surtout pour l'évaluation

du risques de crédit, de marché et opérationnel) plus

particulièrement les systèmes de notations interne mais

également une reconnaissance des techniques de réduction des

risques.

C) Bale 2000+

Le nouvel accord, BIS 2000+, vise à appliquer au risque

de crédit, l'approche de portefeuille développée par

l'accord de 98 et à réduire les défauts des accords

précédents. L'un des objectifs est de proposer une nouvelle

méthode standard basée sur les évaluations d'agences

externes comme Moody's ou Standard & Poor's. Alternativement, certaines

banques pourront utiliser une grille de pondération basée sur

leur système interne d'évaluation du risque de crédit, si

elles arrivent à faire valider leur système auprès des

régulateurs (agence de notation par exemple). Ultérieurement, les

banques les plus sophistiquées pourront utiliser des modèles

mathématiques d'analyse du risque de crédit, qui seuls permettent

de gérer le risque de concentration et prendre en compte les effets de

diversification.

L'accord BIS 2000+ propose un nouveau cadre

réglementaire qui repose sur trois piliers :

1. Exigence minimum de capital :

Le premier point vise à déterminer le montant du

capital que les banques doivent maintenir pour couvrir le risque de

défaut lié à leurs activités risquées. Les

régulateurs envisagent d'imposer aux banques un montant de capital plus

élevé que le minimum requis par ce « premier

pilier » en fonction de la qualité de leur système de

suivi des risques, de la volatilité de leurs profits et de la natures

des marchés sur lesquels elles sont présentes. En revanche, il y

aura une incitation forte pour les banques à déployer des

modèles sophistiqués d'analyse du risque de crédit pour

l'allocation du capital économique et la mesure de performance comme le

RAROC (Risk Ajusted Return on Capital).

2. Processus de suivi par les

superviseurs :

En plus des modèles de mesure des risques, les

régulateurs imposent le recours à l'analyse de scenarios afin

d'examiner l'impact sur la banque d'une crise financière exceptionnelle

que les modèles classiques ne peuvent pas appréhender.

3. Discipline de marché :

Les exigences seront accrues en matière de transparence

et de divulgation des risques de marché, de crédit, de

liquidité, de risques opérationnels, de performance

financière et de position incluant le capital, la solvabilité et

la liquidité et la politique de gestion des risques.

Son application a vu jour en fin 2004.

En résume, ce mouvement de reforme en cours vise, d'une

part, à faire converger les calculs de capital réglementaire et

de capital économique, et d'autre part, à inciter les banques

à développer une vision intégrée de l'ensemble des

risques auxquels elles sont soumises, c'est-à-dire les risques de

marché, de crédit, et les risques opérationnels.

Les accords de Bâle au niveau international

régissent l'activité bancaire dès l'instant où

elles sont ratifiées par les autorités monétaires en

place. En Afrique de l'Ouest, en plus de ces accords d'autres règles et

normes sont exigées aux banques pour assurer une gestion optimale des

risques de crédit.

- V. L'UEMOA et la BCEAO :

L'activité bancaire s'est inscrite dans un

environnement économique. En Afrique de l'Ouest, l'industrie bancaire

est sous l'autorité de l'UEMOA avec comme institution d'application des

politiques monétaires de la BCEAO.

L'UEMOA compte huit Etats membres partageant une monnaie

commune : le Franc de la Communauté Financière Africaine

(franc CFA).

Des nouvelles règles prudentielles applicables aux

banques et établissements financiers ont été mises en

place dans un souci :

· de prendre en considération l'évolution

des normes internationales admises en matière de supervision ;

· d'assurer une protection accrue des déposants

dans un contexte de libéralisation de plus en plus affirmée des

activités monétaires, bancaires et financières ;

· de prendre d'avantage en compte les innovations

financières dans l'appréciation des risques et des engagements du

système bancaire ;

· enfin de procéder à une mise en harmonie

avec le plan comptable bancaire.

Ces nouvelles règles concernent trois domaines :

les conditions d'exercice de la profession, la réglementation des

opérations effectuées par les banques, les normes de gestion.

Nous allons uniquement présenter les dispositions

relatives au traitement du risque dans le cadre de cette reforme.

Dans les conditions d'exercice de la profession, la banque est

assujettie à des règles minimales de provisionnement des risques

en souffrance. Selon les types de risques en particulier celui du risque de

crédit, il est obligatoire ou non de provisionner :

· les risques directs ou engagements par signature sur

l'Etat et ses démembrements, la provision est facultative ;

· les risques garantis par l'Etat, il est

recommandé de constituer une provision à hauteur de la

créance garantie (capital + intérêt) sur une durée

maximale de cinq ans lorsque le risque couvert n'est pas inscrit dans le budget

de l'Etat ;

· les risques privés : s'ils concernent des

créances impayées ou immobilisées, la provision (capital +

intérêt) est facultative. Pour les créances

irrécouvrables elles doivent être passées en perte pour

l »intégralité de leur montant. Dans le cas des

créances douteuses ou litigieuses, les dispositions suivantes sont

prévues :

Ø si elles ne sont couvertes d'aucune garantie, la

provision est à 100% pendant l'exercice encours,

Ø si elles sont assorties de garanties réelles,

la provision est facultative pour les deux premiers exercices et doit porter au

moins sur 50% du total du risque pour la troisième année mais

dès qu'on a la quatrième année, la provision est de

100%.

Dans la réglementation des opérations

effectuées :

· une réglementation des participations : en

effet, les banques ne doivent prendre une partie supérieure à 25%

du capital dans une entreprise ou à 15% de leurs fonds propres. Pour le

cas des sociétés immobilières ou d'immobilisation hors

exploitation, le montant des participations est limité à un

maximum de 15% des fonds propres.

· Une réglementation des prêts aux

dirigeants , actionnaires principaux et au personnel :un montant de 20%

des fonds propres effectifs ne doit pas être dépassé et si

un concours atteint au moins 5% des fonds propres de la banque, celle-ci est

tenue de mettre au courant la BCEAO ou la commission bancaire.

Dans les normes de gestion, cinq (5) ratios sont à

respecter :

· la règle de couverture de risques est

définie comme étant « le rapport fonds propres sur

risque ». Il est fixé à un minimum de 8%. En vue

d'éviter une transformation excessive des ressources à vue ou

à court terme en emplois à moyen ou long terme, les banques

doivent financer leurs emplois à moyen terme et long terme par des

ressources de 75% minimum.

· Un ratio de division des risques : le montant

total des risques sur une seule et même signature, est limité

à 75% des fonds propres effectifs d'une banque

· Un seuil de liquidité et

d'illiquidité : le ratio de liquidité s'exprime sous la

forme du rapport des actifs disponibles et réalisables ou mobilisables

à court terme (3mois maximum) sur le passif exigible à court

terme ou engagements par signature susceptibles d'être

exécutés à court terme (3 mois maximum). La norme est de

75% et doit être respectée à tout moment par

l'établissement.

· Un ratio de structure de porte feuille qui est le

rapport entre les encours de crédits bénéficiant des

accords de classement par le total des crédits bruts distribués

qui doit être égal ou supérieur à 60%.

Le respect de toutes les dispositions intervient dans la

politique de crédit de la banque plus particulièrement dans la

gestion du risque de crédit. Car même si ces dispositions

concernent l'établissement, dans le respect de ses normes intervient le

risque de crédit qui peut fausser surtout les ratios cités dans

les normes de gestion.

La loi bancaire dispose que « les banques sont les

entreprises qui font profession de recevoir des fonds dont elles peuvent

disposer par cheque ou virement et les banques emploient pour leur propre

compte ou pour le compte d'autrui, en opérations de crédit ou de

placement ».Le rôle de la banque est donc d'assurer la

confrontation entre les agents qui ont des excès de

disponibilités et les agents à besoin de financement.

Les banques sont sous la surveillance de la Banque Centrale

qui a mis en place une commission bancaire dont la mission sera

développée ci-dessous. Après, nous présenterons les

institutions au sein de l'UEMOA qui intéressent le crédit dans sa

gestion, son administration.

A) La commission bancaire :

L'organisation de l'activité bancaire au sein de

l'UEMOA a été renforcée par la mise en place d'une

commission bancaire.

La commission bancaire est maillon essentiel du dispositif

conçu en 1989- 1990 pour compléter l'assainissement du

système bancaire en difficultés, pour créer et maintenir

les conditions d'une intermédiation bancaire de qualité. Elle est

un organe de surveillance de et contrôle des banques. Elle exerce sa

mission à travers les instruments suivants :

Ø contrôle sur pièce et sur place lors

d'une mission auprès des banques ;

Ø avis sur les demandes d'agrément des

banques ;

Ø prise de mesures administratives en cas de non

respect des dispositions applicables (mise en garde, disjonction,

procédure disciplinaire) ;

· sanction disciplinaires selon la gravité des

infractions constatées (avertissement, blâme, suspension ou

interdiction de tout ou partie des opérations, limitations dans

l'exercice de la profession, suspension ou démission d'office des

dirigeants responsables, retrait d'agréments).

Elle est composée de fonctionnaires de la BCEAO, qui

établissent pour des sessions, des rapports et études sur le

respect de la liquidation et des règles universelles de bonne gestion

par les établissements de l'UEMOA.

B) Les institutions de suivies et de contrôle de

risque de crédit

1. la centrale des risques :

La centralisation des risques bancaires permet à la

banque centrale d'exercer un suivi et un contrôle à posteriori sur

les crédits distribués par les banques primaires. Cet organe

dispose d'un fichier national des risques tenu à chaque agence

principale. Il retrace par banque les différents risques

recensés. La centrale des risques présente sur la base des

éléments suivants :

- le numéro d'inscription à la centrale des

risques ;

- le statut juridique ;

- le code de nationalité ;

- le code activité basé sur le CITI (classement

international type, par industrie de toute branche d'activité

économique).

La centrale des risques, à travers les statistiques

qu'elle fournit, notamment sur la répartition des crédits

recensés suivant le secteur d'activité et la répartition

par secteur productif et non productif, est un outil qui peut éclairer

les banques primaires dans les décisions d'octroi et allocation du

capital en crédit . La limite actuelle du mécanisme de la

centralisation des risques, tient au fait que les états sont

établis par pays et pour le moment il n'existe pas un système

permettant d'identifier un bénéficiaire de crédit

auprès de banque situées dans les différents Etats.

Des réflexions en cours sont entamées pour la

mise en place d'une centralisation unique des risques et ainsi par là

l'établissement des fichiers à l'image de ceux existant à

l'étranger à l'image du FIBEN (fichier bancaire des

entreprises).

2. la centrale des incidents des

paiements :

La loi uniforme sur les instruments de paiement dans la zone

(cheque, carte de paiement, lettre de change, billet à ordre) a mis en

place un système de prévision et de répression des

infractions. Elle permet aux banques d'apprécier le risque encourus pour

les demandes de crédits.

3. la centrale des bilans :

Elle est mise en place en vue de la collecte des états

financiers pour la constitution d'un répertoire unique des entreprises.

En 2000, des fichiers ont été réalisés et leur

cartographie établie en vue de finaliser la première version du

dit répertoire.

4. les accords de classement :

Ils constituent un instrument important de contrôle

à posteriori des crédits distribués par les banques

primaires. En fait, la banque centrale laisse l'entière

responsabilité aux établissements financiers dans l'octroi des

crédits puis intervient pour surveiller la qualité

intrinsèque du crédit.

Les accords de classement visent principalement à

inciter les banques à détenir des actifs sains mais

également à encourager les entreprises à consentir des

efforts pour améliorer leur gestion et l'équilibre de leur

situation financière.

Les demandes sont introduites au niveau de la BCEAO agence

principale exclusivement par le banquier de l'entreprise. L'accord est

matérialisé à l'aide d'un formulaire.

Pour qu'une entreprise bénéficie d'un accord,

elle doit avoir :

- des ratios de base (comme l'indépendance

financière, la capacité de remboursement, le ratio d'endettement

et le ratio d'endettement acceptable) ;

- d'autres ratios qui complètent l'appréciation

de sa structure financière entre autre le poids des

intérêts dans ses activités, la durée moyenne des

crédits ; ...

Mais également, elle doit disposer d'une bonne cotation

de ses signatures.

Chacune de ses institutions participent à l'analyse et

à la gestion du risque de crédit dans la mesure où ces

organes devraient constituer des bases de données externes pour les

banques.

TROISIEME PARTIE :

CRITIQUES ET SUGGESTIONS

Aujourd'hui la plupart des banques ont fait des efforts et des

progrès énormes dans plusieurs domaines pour atteindre leurs

objectifs de rentabilité ou leurs impératifs de

compétitivité. Ces évolutions ont pour beaucoup

été provoquée par les profondes mutations du secteur au

cours des vingt dernières années.

Que ce soit avec le nouveau cadre réglementaire et le

ratio de solvabilité ou la pression de la concurrence notamment

liée au désencadrement du crédit, les banques ont du

profondément changer, évoluer, adapter leur approche de

l'environnement.

Les banques n'ayant pas réussi à opérer

ces changements ont été généralement

rachetées ou ont connu de très grosses difficultés

à chaque crise bancaire, allant parfois jusqu'à

disparaître.

Ce dernier phénomène est quand même

très rare. Les autorités bancaires, par leur

réglementation, ont réussi à renforcer le système

financier et pousser les établissements bancaires à une meilleure

prise en compte de leurs risques.

Etant au centre de la réforme du ratio de

solvabilité, le risque de crédit, sera désormais dans un

avenir proche considérablement mieux pris en compte par les banques.

Grâce à la notation interne et à une meilleure allocation

des fonds propres, la gestion du risque de crédit s'en trouvera

affiné et permettra un avantage compétitif ou une

différenciation pour ceux qui auront les meilleurs systèmes de

notation interne.

En revanche l'analyse crédit n'a fondamentalement pas

changé et ne risque pas d'évoluér encore

considérablement. La filière risque d'une banque est toujours la

même et l'analyste crédit sera toujours celui qui évaluera

les risques.

La dernière partie de cette étude sera

consacrée donc aux critiques et suggestions

Chapitre 1 : les critiques

Notre démarche sera d'orienter nos critiques non

seulement vers la forme mais également vers le fond

Section 1 : au niveau de la forme

Il apparait clairement que le manuel de procédure

d'octroi des crédits n'est pas actualisé d'une part et d'autre

part il n'existe pas des services spécialisés d'appui aux

entreprises en difficultés

Paragraphe 1 : les manuels de

procédures d'octroi des crédits non actualisés

Le manuel actuel de procédures d'octroi des

crédits date de 1998.il n'intègre donc pas les accords de Bale 2

sur le ratio de Mcdonough

En effet, l'accord de Bale 1 plafonne le montant des fonds

propres dans l'octroi des crédits et n'intègre pas les risques

opérationnels et les risques de Marché des emprunteurs

Ces risques évidemment pourraient amenuiser les

capacités de remboursement des emprunteurs, exemple,

l'instabilité politique est un risque opérationnel, contraint les

entreprises à réduire le volume de leurs activités et donc

leurs engagements contractuels

L'accord de Bale 2 à travers le ratio de Mcdonough,

validé par les normes prudentielles de la BCEAO en 2002 intègre

tous ces différents risques

Paragraphe 2 : le déficit

structurel d'appui aux entreprises en difficultés à la BNDA SA

Au niveau de la BNDA SA, la direction des engagements et des

risques doit se doter d'un pole d'expertise et de conseil pour détecter

très précocement les entreprises en difficultés

En effet, les besoins de financement des entreprises en

difficultés deviennent de plus en plus croissants lorsque celles-ci sont

entre la phase de déclin et celle de dépôt du Bilan

La Banque a non seulement des engagements financiers mais

également moraux envers celles ci

Les métiers de la Banque ont évolué dans

le monde ; en effet, elle est passée de sa vocation traditionnelle

d'octroi des prêts à celle du conseil dans le choix des

investissements de ses clients

L'échec constaté au niveau de sa

clientèle pourrait être interprété comme celui de la

banque en matière d'appui et de conseil

Section 2 : Au niveau du fond

Cette section prend en compte de façon plus

détaillée les aspects abordés dans la

précédente section

Les critiques pourront porter notamment sur le non

plafonnement des crédits d'une part et d'autre part sur la non existence

des produits financiers adaptés aux besoins des entreprises en

difficultés

Paragraphe 1 : le non plafonnement des

crédits

Il est mis en oeuvre avec la fixation des plafonds qui

conduisent à une allocation des risques par catégories de

crédit .Compte tenu du risque total qu'elle est disposée à

assumer, le niveau déterminé par actionnaire, et des fonds

propres dont elle est dotée, une banque fixe une limite maximale au

montant de ses actifs à risque de crédit et décline

ensuite cette limite sous forme de plafonds définis par les emprunteurs

ou les groupes d'emprunteurs, par les types de crédits ou par les zones

géographiques. Les nouvelles méthodes d'évaluation du

risque, les notations externes et internes, facilitent cette modalité de

prévention puisque les crédits sont attachés à une

catégorie de probabilité de défaillance et qu'il est donc

loisible de plafonner les encours à partir de ces catégories de

risques.

Il apparait clairement que l'activité bancaire est

à risque car elle opère non seulement avec ses fonds propres

mais avec ceux des fonds des déposants

Elle doit procéder à des octrois de

crédit plafonnés prenant en compte de façon graduelle les

préoccupations des entreprises en difficultés

Paragraphe 2 : le non existence des

produits financiers adaptés aux besoins des entreprises en

difficultés

Le banquier confronté à une entreprise en

difficulté, va devoir apprécier l'opportunité qu'il peut

avoir ou non de participer au règlement amiable compte tenu des effets

spécifiques que son adhésion entraînera sur sa situation.

Plus simplement, il nous faut démontrer ici, que face à une

entreprise qui ressent des difficultés, le règlement amiable est

le plus souvent la meilleure des solutions pour le banquier.

Pour limiter au mieux le risque juridique et économique

que le banquier recourt en participant au Règlement amiable. il doit

veiller lors de la négociation du plan de redressement de l'entreprise

à ce que certaines conditions préalables soient remplies au

niveau des créanciers participants d'une part, et au niveau des clauses

figurantes dans le règlement amiable d'autre part.

Le banquier ne doit pas financer une entreprise en situation

irrémédiablement compromise, voire en cessation des paiements

(étant donné que l'état de cessation des paiements est

nécessairement antérieur à celui de situation

irrémédiablement compromise).

La question essentielle pour le banquier est de savoir si les

crédits qu'il va octroyer dans le règlement amiable, pourront

engager sa responsabilité pour soutien abusif ?

Cependant, la réalité est qu'il existe un

déficit de communication entre les praticiens

La Banque doit orienter son assistance financière au

renouvellement du fonds de roulement nécessaire au maintien minimal de

l'entreprise menacée de faillite

Chapitre 2 : les suggestions

Face à toutes ces critiques, nos suggestions se feront

sous deux approches notamment à court terme et à long terme

Section 1 : suggestions à court

terme

Renforcer les capacités du personnel impliqué

dans l'octroi des crédits aux entreprises en difficultés

Procéder à l'actualisation du manuel de

procédures d'octroi du crédit,

Veiller à la mise en place d'un observatoire paritaire

entre l'ordre des experts comptables et l'association professionnelle des

banques et établissements financiers,

S'impliquer davantage dans les plans de redressement

judiciaire

Section 2 : suggestions à long

terme

I- Réception des demandes

|

Intervenants

|

Description de la procédure

|

Documents

|

Référence

|

|

Directeur

Commercial

|

Les demandes de crédit reçues au Service

Courrier sont transmises au Directeur Commercial conformément à

la procédure de gestion du courrier.

Le Directeur Commercial prend connaissance de la demande, y

appose ses instructions éventuelles et son visa, puis les impute

à son tour aux différents Gestionnaires de Compte selon leur

portefeuille.

|

|

|

II- Instruction des demandes

|

Intervenants

|

Description de la procédure

|

Documents

|

Référence

|

|

Gestionnaire de

Compte

Gestionnaire de

Compte

Gestionnaire de

Compte

|

A la réception de la demande, le Gestionnaire de

Compte ouvre un dossier physique de demande de crédit.

Il appelle le client ou effectue une visite d'exploitation au

besoin pour compléter le dossier de crédit. La visite qui a pour

objet d'apprécier de visu le projet fera l'objet d'un mémo de

compte rendu à classer au dossier de crédit après revue

par le Directeur Commercial.

Il étudie le dossier constitué qui doit

comporter les informations suivantes :

- les états financiers des trois derniers exercices

;

- le compte d'exploitation prévisionnel ;

- le plan de trésorerie ;

- le plan de financement ;

- les éléments recueillis sur le terrain lors de

la visite

d'exploitation ;

- les demandes de renseignements commerciaux chez les

confrères ;

- les garanties proposées.

|

|

|

|

Intervenants

|

Description de la procédure

|

Documents

|

Référence

|

|

Gestionnaire de

Compte

Gestionnaire de Compte

|

Compte tenu de toutes les informations recueillies, il retient

un programme de financement qu'il présente au client.

Il établit :

- une fiche signalétique de proposition de

crédit à partir de toutes les informations recueillies,

- une fiche d'autorisation avec un bref descriptif de la

demande et des conditions de récupération des fonds.

Il les met dans le dossier avant sa transmission au Directeur

Commercial

Les facilités de caisse ne font pas l'objet de dossier

de crédit.

Le Gestionnaire de Compte analyse la demande de

facilités de caisse du client ainsi que les moyens de couverture du

solde dès sa réception.

En général, les moyens de couverture du solde

sont des chèques déposés sur le compte non encore

crédités, des effets présentés non échus,

des virements émis en faveur du client et non encore

crédités sur son compte, etc.

Il établit une fiche d'autorisation en cas d'avis

favorable avec un descriptif de la demande et des conditions de

récupération des fonds.

Il transmet la fiche à laquelle est joint le

justificatif découverture au Directeur Commercial.

|

Fiche

signalétique de crédit

Fiched'autorisation

|

|

III- Prise de décision

|

Intervenants

|

Description de la procédure

|

Documents

|

Référence

|

|

Directeur Commercial

|

Le Directeur Commercial s'assure que le dossier de

crédit est complet, et qu'il est cohérent par rapport à la

politique de crédit de la Banque. Il vérifie que :

- la relation est satisfaisante à travers le

fonctionnement du compte ;

- le financement sollicité est acceptable ;

- les résultats prévisionnels sont

réalistes ;

- les garanties proposées assurent correctement la

couverture du risque.

Il donne son avis sur la fiche signalétique de

proposition de crédit et transmet le dossier au Directeur des Risques

qui le remet au Responsable du Service Contrôle et Administration des

Crédits pour l'attribuer à l'Analyste des Crédits.

|

|

|

|

Intervenants

|

Description de la procédure

|

Documents

|

Référence

|

|

Analyste des Crédits

Directeur des Risqués

|

Il effectue une contre analyse du dossier pour laquelle son

avis est formalisé sur une fiche d'analyse de crédit reprenant

les informations essentielles du dossier.

Il remplit également une fiche de cotation qu'il joint

au dossier.

Il transmet ensuite le dossier au Responsable du Service

Contrôle et administration des Crédits qui l'envoie après

vérification au Directeur des Risques.

A la réception du dossier, le Directeur des Risques

vérifie l'existence de l'avis favorable du Directeur Commercial sur la

fiche synoptique. Il vérifie également selon le type de

crédit :

- la situation globale du secteur concerné ;

- la moralité des dirigeants ;

- la rentabilité du projet ;

- le niveau des encours dans le secteur concerné ;

- du respect des instructions de la Direction

Générale ou du barème des conditions applicables aux

clients ;

- du respect des ratios prudentiels que sont le ratio de

couvertures des risques, des emplois à moyen et long terme par les

ressources stables, le ratio des divisions des risques et le ratio de structure

du portefeuille ;

- apprécie la capacité financière du

client ainsi que les garanties proposées ;

|

Fiche d'analyse de crédit

Fiche de cotation

|

|

|

Intervenants

|

Description de la procédure

|

Documents

|

Référence

|

|

Directeur

Administratif et Financier

Directeur des Risques

Directeur Général et Comité de

Crédit

Conseil d'Administration

|

Le Directeur Administratif et Financier fournit les

différents ratios cités ci-dessus sur demande expresse du

Directeur des Risques.

Il donne son avis sur la fiche signalétique

Il donne son avis sur la fiche signalétique de

proposition de crédit et transmet le dossier au Directeur

Général.

Le Directeur Général porte l'avis de la

décision de crédit sur la fiche synoptique après la

vérification du respect de la procédure à travers les avis

des différents intervenants et la consultation du Comité de

Crédit.

Pour les montants de crédit qui relèvent de la

compétence du Conseil d'Administration, le dossier est transmis à

cette instance pour prise de décision.

Les dossiers nécessitant l'accord du Conseil

d'Administration feront l'objet d'un procès verbal.

Les dossiers sont ensuite renvoyés au Responsable du

Service Contrôle et Administration des Crédits par le Directeur

des Risques.

|

|

|

|

Intervenants

|

Description de la procédure

|

Documents

|

Référence

|

|

Responsable du Service Contrôle

Administration des crédits

Gestionnaire de Compte

|

Trois cas peuvent se présenter :

Cas 1 : accord de la banque

Il informe la Direction Commerciale pour la mise en oeuvre de

la notification.

Le dossier de crédit est transmis au Service Juridique

pour la prise de garantie.

Cas 2 : ajournement

L'ajournement peut être prononcé pour plusieurs

raisons dont les plus courantes sont :

- étude ou garantie complémentaire,

- complément de pièces à recueillir.

Dans ce cas, le dossier de crédit est remis aux agents

concernés conformément aux tâches à effectuer.

Cas 3 : refus de la banque

Le dossier de crédit est transmis au Gestionnaire de

Compte qui informe le client par écrit du refus de la Banque.

Le Gestionnaire de Compte prépare la notification

écrite de l'accord de l'octroi du crédit au client qu'il remet au

Directeur Commercial pour signature.

Il rappelle dans le courrier, les différents

crédits accordés et leurs caractéristiques ainsi que les

conditions de mise en place du prêt.

|

|

|

|

Intervenants

|

Description de la procédure

|

Documents

|

Référence

|

|

Directeur Commercial

Directeur des Risques

|

Le Directeur Commercial signe le courrier de notification et

le remet au Directeur des Risques pour une seconde signature avant son envoi au

client.

Le Directeur des Risques signe le courrier après que le

Responsable du Service Juridique ait certifié que la banque n'est pas

exposée et l'envoie au Service Courrier pour expédition.

|

|

|

IV- Prise de garanties

|

Intervenants

|

Description de la procédure

|

Documents

|

Référence

|

|

Responsable Service Juridique

Gestionnaire de Compte Client

|

Si le client accepte l'offre qui lui a été

notifié, il s'occupe de la prise des garanties exigées par

l'instance qui a approuvé le crédit (mentionnées dans la

notification).

Le Responsable du Service Juridique établit le contrat

de crédit conformément à la lettre de notification

acceptée par le client et le remet au Directeur des Risques pour

être remis au

Gestionnaire de Compte par l'intermédiaire du Directeur

Commercial.

Il invite le client pour la signature de la convention de

crédit.

Le client devra matérialiser son acceptation par

signature de la convention de crédit

|

|

|

|

Intervenants

|

Description de la procédure

|

Documents

|

Référence

|

|

Responsable

Service Juridique

|

Les garanties sont scindées en deux catégories

:

- Les garanties usuelles ;

- Les garanties spécifiques.

*les garanties usuelles

Les garanties usuelles sont celles que tous les dossiers de

crédit doivent comporter. Il s'agit :

- de la signature de la convention d'ouverture de

crédit ;

- du billet à ordre ;

- de l'engagement de domiciliation des recettes et /ou la

domiciliation du salaire (ou de la pension) ;

- du questionnaire médical et du contrat d'affiliation

à l'assurance vie.

*les garanties spécifiques

Les garanties spécifiques consistent en des

sûretés réelles ou personnelles.

Les garanties sont prises lorsque :

- elles sont expressément prévues dans

l'étude du dossier ;

- elles ont été jugées nécessaires

par un organe du circuit de décision.

|

|

|

|

Intervenants

|

Description de la procédure

|

Documents

|

Référence

|

|

Responsable Service Juridique

Directeur des Risques

|

Les garanties personnelles sont constituées par l'aval,

le cautionnement et la lettre de garantie.

Les garanties réelles sont constituées :

ü ??de l'hypothèque ;

ü ??des nantissements ;

ü ??de la clause de réserve de

propriété

ü ??etc.

Une fois la procédure de prise des garanties

terminée, il enregistre les garanties prises sur la fiche

d'autorisation. Il la vise et envoie le dossier de crédit au Responsable

du Service Contrôle et Administration des Crédits qui peut alors

effectuer la mise en place du crédit.

Si toutes les garanties n'ont pas pu être

réunies, le Responsable du Service Juridique établit une demande

motivée pour autorisation à titre exceptionnelle de la mise en

place du crédit qu'il remet au Directeur des Risques.

Cette demande est transmise à l'instance qui a

initialement approuvé le crédit pour décision.

C'est seulement en cas d'avis favorable que le dossier de

crédit est transmis au Responsable du Service Contrôle et

Administration des Crédits pour la mise en place du crédit.

|

|

|

C'est donc au terme de toutes ces démarches, que la

banque consent au déblocage des fonds.

Chapitre 3: Les Annexes

3.1. Ratios des accords de classement

BCEAO

|

Avis aux banques et établissements financiers

n°4/AC/02 relatif au dispositif des accords de classement (extraits)

Les ratios de décision

La suite réservée aux demandes d'accord de

classement dépend de la situation des ratios dits de décision.

Les ratios de décision sont au nombre de quatre (4) :

Autonomie financière ;

Capacité de remboursement ;

Rentabilité ;

Liquidité générale.

Ratio d'autonomie financière :

Ce ratio mesure l'effort de capitalisation des actionnaires,

à savoir l'importance des capitaux propres par rapport à

l'ensemble des ressources financières de l'entreprise. Il est

défini comme le rapport entre les capitaux propres corrigés et le

total du passif du bilan. Les capitaux propres corrigés sont obtenus

après déduction des non-valeurs et des distributions de

dividendes décidées par l'Assemblée Générale

Ordinaire des Actionnaires.

Cependant, il est possible d'intégrer les comptes

courants d'associés dans le calcul du ratio d'autonomie

financière en les assimilant à des quasis fonds propres aux

conditions suivantes certification de l'existence de ces comptes courants

d'associés par un Commissaire aux comptes ;

production d'un acte notarié de blocage sur une

durée minimale de 5 ans avec cession d'antériorité des

créances.

En tout état de cause, les comptes courants

d'associés ne peuvent être inclus dans les fonds propres que dans

la limite de 100 % du montant des capitaux propres.

La norme minimale du ratio d'autonomie financière est

fixée à 20 % pour toutes les entreprises.

Ratio de capacité de

remboursement :

Ce ratio permet de mesurer la capacité de l'entreprise

à faire face à ses échéances. Il se calcule par le

rapport entre les dettes financières et la capacité

d'autofinancement globale (CAFG).

Le ratio de capacité de remboursement doit être

inférieur ou égal à 4.

La norme maximale de 4 années a été

retenue pour tenir compte notamment du fait que la CAFG doit couvrir certains

éléments : règlement des dividendes, paiement des dettes

et renouvellement des immobilisations.

Ratio de rentabilité :

Il mesure les performances de l'entreprise et se

détermine en rapportant le résultat net de

l'exercice au chiffre d'affaires hors taxes.

Le ratio de rentabilité doit être positif.

Ratio de liquidité

générale :

Il permet d'apprécier les risques de faillite de

l'entreprise à partir d'éléments de son exploitation. Il

est défini par le rapport entre l'actif circulant incluant la

trésorerie (Actif) et le passif circulant y compris la trésorerie

(Passif).

La norme minimale est fixée à 1 pour le ratio de

liquidité générale.

Les ratios d'observation :

Les ratios dits d'observation permettent d'approfondir

l'analyse de la situation financière des entreprises,

indépendamment de toute décision d'accord de classement. Ils sont

d'une grande utilité dans la perspective d'une évolution des

accords de classement vers un système de rating. Les ratios

d'observation sont établis à titre indicatif.

Les quatre (4) ratios d'observation retenus sont les

suivants :

Rotation des stocks : stock moyen x 360/chiffre d'affaires

hors taxes

Ø Délai clients : clients x 360/chiffre

d'affaires toutes taxes comprises

Ø Délai fournisseurs : fournisseurs x 360/achats

toutes taxes comprises

Ø Equilibre financier : fonds de roulement/besoin de

financement global.

procédures de décision

Les normes fondant la décision d'accord de classement

dépendent de la taille de l'entreprise, conformément aux

critères retenus par l'OHADA qui permettent d'établir les

classifications ci-après :

Ø moyennes et grandes entreprises ;

Ø petites entreprises ;

Ø et enfin, très petites entreprises.

De même, il n'y a plus de rejet automatique d'une

demande d'accord de classement pour non-respect de la norme d'un ratio ; les

nouvelles procédures prévoient un examen complémentaire du

dossier.

En tout état de cause, un accord de classement ne

pourra être délivré si l'entreprise, au moment de la prise

de décision, est déclarée interdit bancaire ou judiciaire.

L'accord octroyé est également suspendu si l'interdiction

intervient au cours de sa période de validité.

Cas des petites, moyennes et grandes entreprises

Hypothèse 1 : respect des quatre (4)

ratios de décision au cours du dernier exercice L'accord de classement

est délivré.

Pour les entreprises de commercialisation de produits

agricoles de rente, il n'est cependant pas tenu compte du ratio de

liquidité générale dans l'appréciation du dossier

de demande d'accord de classement.

Hypothèse 2 : non-respect de la norme

minimale du ratio d'autonomie financière au cours du dernier exercice

S'il n'existe pas de comptes courants d'associés.

L'accord de classement est refusé.

Ø S'il existe des comptes courants

d'associés.

Lorsque le ratio d'autonomie financière est positif et

que les normes des trois autres ratios décisionnels sont

respectées, un accord de classement pourrait être octroyé,

à condition que l'entreprise dispose de comptes courants

d'associés susceptibles d'être intégrés aux fonds

propres (au numérateur) sous les conditions précisées dans

la détermination des critères financiers.

L'accord de classement ne serait délivré le cas

échéant que si le ratio d'autonomie financière ainsi

ajusté des comptes courants d'associés respecte la norme minimale

fixée à 20 %.

Hypothèse 3 : non-respect du ratio de

rentabilité la dernière année Si le non-respect est

jugé d'ordre conjoncturel.

L'origine conjoncturelle du non-respect de la norme de

rentabilité au cours de la dernière année sera

appréciée à travers les éléments suivants

:

Ø la tendance observée par rapport aux trois

derniers exercices ;

Ø l'identification précise de l'origine du fait

: crises énergétiques, sociopolitiques, etc. ;

Ø la quantification de l'impact du fait sur

l'exploitation : baisse de la production, augmentation

des charges...

Une fois l'origine conjoncturelle du non-respect de la norme

de rentabilité établie, la rentabilité moyenne sur les

trois derniers exercices est calculée. Deux cas de figure peuvent se

présenter :

Ø la rentabilité moyenne est positive : l'accord

de classement sera délivré si les normes des trois autres ratios

de décision sont respectées ;

- la rentabilité moyenne est négative : l'accord

de classement ne sera délivré que si l'entreprise présente

des mesures de redressement à la satisfaction de la Banque Centrale.

Si le non-respect est jugé d'ordre structurel.

L'accord de classement est refusé.

Hypothèse 4 : non-respect de la norme

de capacité de remboursement la dernière année L'accord de

classement ne pourrait être délivrée que si la demande est

sous-tendue par un crédit bénéficiant d'une garantie

institutionnelle ou de toute autre garantie approuvée par la

Banque Centrale.

Les garanties susceptibles d'être prises en compte sont

celles dont la nature permet une réalisation aisée en cas de

défaillance du débiteur principal. Ainsi, sont retenues les

garanties

Ø des institutions financières

spécialisées dont la vocation première consiste à

garantir des concours bancaires obtenus par les entreprises (Fonds GARI,

FAGACE, FSA ..) ;

Ø des institutions financières internationales

;

Ø des fonds spécifiques ;

Ø des banques et établissements financiers ;

Ø des administrations centrales et leurs

démembrements.

Les sûretés mobilières et

immobilières sont écartées du fait des difficultés

liées à leur évaluation et leur réalisation.

La garantie sera acceptée si après examen, la

BCEAO juge que la situation financière de l'institution garante est

satisfaisante.

Le montant de l'accord de classement délivré ne

saurait excéder la marge maximale de remboursement (montant du

crédit couvert par la garantie).

Hypothèse 5 : non-respect de la norme

du ratio de liquidité générale la dernière

année En cas de non-respect du ratio de liquidité

générale la dernière année, un examen

complémentaire du dossier est effectué tenant compte :

Ø de son origine conjoncturelle ou structurelle ;

Ø du cas des sociétés de

commercialisation de produits agricoles d'exportation.

v Non-respect conjoncturel

L'origine conjoncturelle du non-respect du ratio de

liquidité générale au cours du dernier exercice est

appréciée à travers les éléments

ci-après :

Ø l'analyse de la liquidé générale

au cours des trois exercices précédents révèle que

l'entreprise n'avait pas un problème particulier de liquidité;

Ø l'identification précise du fait conjoncturel

: événements imprévisibles notamment fermeture de

frontières, embargos, crises sociopolitiques etc ayant

entraîné une détérioration des produits rendant

ainsi difficile la couverture du passif circulant augmenté des

crédits courants bancaires par l'actif circulant, défaillance de

clients importants ;

Ø la quantification de l'impact de la conjoncture sur

le bilan de l'entreprise : augmentation des provisions sur stocks,

dépréciation importante du poste client ...

Si le non-respect est d'origine conjoncturelle, la

décision d'octroi d'un accord de classement est fondée suivant

les deux cas de figure ci-après :

Ø la moyenne du ratio de liquidité

générale calculée sur les trois dernières

années est conforme

à la norme fixée ;

Ø la moyenne du ratio des trois dernières

années est inférieure à la norme requise mais l'entreprise

présente des mesures de redressement à la satisfaction de la

Banque Centrale.

Le non-respect du ratio de liquidité

générale pour des motifs conjoncturels n'est donc pas un

critère de rejet définitif de la demande d'accord de

classement.

Si le non-respect est jugé d'ordre structurel, l'accord

de classement est refusé.

Cas des sociétés de commercialisation de

produits agricoles d'exportation Il n'est pas tenu compte du ratio de

liquidité générale dans l'examen des demandes d'accord de

classement des entreprises de commercialisation de produits agricoles

d'exportation.

Dispositions diverses Le présent dispositif entre en

vigueur le 1er mars 2003.

Un délai de grâce d'un an est prévu,

pendant lequel aucune sanction ne sera appliquée, afin de permettre aux

établissements assujettis de s'adapter aux nouvelles mesures qui

annulent et remplacent les dispositions précédentes.

Fait à Dakar, le 31 décembre

2002.

|

|

3.2.1 Demande et projet

|

|

|

|

|

|

|

|

|

|

ToureNotes2.13

|

|

|

|

|

1. Objet et forme d'intervention

|

|

|

|

|

|

|

Le financement partiel de ses besoins en fonds de roulement et

d'investissement (l'achat de matières premières). L'intervention

sera faite sous forme de plafond de découvert, d'avance sur stocks,

d'importation sous forme de crédit documentaire et de crédit

à moyen terme pour le renouvellement de certaines immobilisations.

|

|

|

|

|

|

|

|

|

|

|

2. Motifs

|

(cas de financement d'investissements)

|

|

|

|

|

|

Renouvellement des immobilisations.

|

|

|

|

|

|

|

|

|

|

|

3. Justification de la demande

|

|

|

|

|

|

|

SIMPLAST a connu au cours des trois exercices une crise qui

s'est traduit par des problèmes financiers (non respect de délais

de règlements par des clients, la rupture de stocks) et technique (la

qualité des marchandises n'était pas constante,

défaillance de la politique commerciale). Des mesures de restructuration

ont été prise en 2008, entre autre (changement de direction,

mesure financière) capitalisation, transformation.

|

|

|

|

|

|

|

|

|

|

|

4. Adéquation plafonds demandés avec

Chiffre d'affaires, délais clients, fournisseurs, stocks

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Rubriques

|

2009

|

2 010

|

2 011

|

|

Nombre de jours de chiffre d'affaires financé par les

banques à CT

|

105

|

98

|

93

|

|

Délai client

|

96

|

56

|

75

|

|

Délai fournisseur

|

272

|

195

|

269

|

|

Vitesse de rotation des stocks

|

240

|

127

|

122

|

|

|

|

|

|

|

|

|

|

|

5. Desciption du projet ou objet demande

|

|