|

Université Hassan II

Mohammédia

Faculté des Sciences Juridiques Economiques et

Sociales

Master : Techniques de Modélisation

Economiques et Econométrie

Mémoire de Master d'université sous le

thème

Trafic aérien de passagers et les entrées des

touristes internationaux au Maroc : Quelle relation ?

Préparé par :

Elmostafa ERRAITAB

Sous la supervision de : Ahmed

HEFNAOUI

M. Ahmed Hefanoui, professeur d'enseignement

supérieur à la faculté des sciences juridiques,

économiques et sociales de Mohammédia

Membres de jury :

Président : Ahmed HEFNAOUI

Suffragants :

M. Aziz OUIA : Professeur à la fsjes

Mohammédia

M. Mohammed MOUTMIHI :

Professeur à la fsjes Mohammédia

Année universitaire : 2012/2013

Remerciements

Je tiens, tout d'abord, à exprimer mes remerciements

à M. Hefnaoui Ahmed pour la confiance qu'il a placé en moi

dès le début de ce travail. Il m'a toujours incité

à donner de mon mieux. Je le remercie aussi pour la bienveillante

attention qu'il n'a cessé de me témoigner au cours de mes

recherches.

Mes remerciements vont également aux membres du jury

pour avoir voulu juger ce travail, messieurs Ouia et Moutmihi, je les remercie

pour ses aides et pour ses précieux conseils.

Au terme de ce travail, il m'est agréable d'exprimer ma

reconnaissance à toute personne, qui a contribué, de près

ou de loin, à l'accomplissement de ce travail.

Avant propos :

Ce présent travail est élaboré comme

mémoire de fin d'étude dans le cadre des études

supérieures de troisième cycle, en master intitulé

`'Techniques de modélisation économiques et

économétrie'' au sein de la faculté des sciences

juridiques, économiques et sociales de Mohammédia.

Ce mémoire a pris comme thème `' Trafic

aérien de passagers et les entrées des touristes internationaux

au Maroc : quelle relation ? L'utilisation de la modélisation VAR, la

conception et la mise en oeuvre d'un modèle à correction d'erreur

nous permettra de déterminer l'existence et le sens de causalité

entre ces deux variables.

Les opinions émises dans ce travail sont propres

à l'auteur, le laboratoire, la faculté et l'université

n'entendent donner aucune approbation, ni improbation auxdites opinions.

Sommaire

Remerciements

Avant propos

Introduction générale

CHAPITRE I : Description du trafic aérien

international et national

Section I : Evolution du trafic aérien mondial de

passagers

Section II : Développement du transport aérien au

Maroc.

CHAPITRE II : Modélisation univariée du

trafic aérien

Section I : Introduction aux processus aléatoires non

stationnaires

Section II : Schéma d'analyse des séries

chronologiques et correction des variations saisonnières

Section III : Application aux données du trafic mensuel

régulier de passagers au Maroc

CHAPITRE III : Modélisation multivariée du

trafic aérien : Les processus VAR

Section I : La modélisation VAR

Conclusion générale

Annexes

Liste des figures

Figure 1 : Variation annuelle du trafic

aérien mondial de passagers

2

Figure 2 : Evolution comparée du trafic

mondial de passagers et du PIB mondial

10

Figure 3 : Evolution du volume de trafic

passagers de 2002 à 2012.

12

Figure 4 : Répartition de la

capacité par type d'établissement

13

Figure 5 : Evolution du volume des

entrées des touristes étrangers de 2000 à 2012

14

Figure 6 : Traduction du plan

stratégique en matière des développements des

infrastructures

15

Figure 7 : Augmentation de l'offre des

compagnies aériennes desservant le Maroc

16

Figure 8 : Evolution du trafic aérien

par segment entre 2002 et 2912

18

Figure 9 : Liaisons régulières

internationales de la RAM depuis Casablanca

19

Figure 10 : Distribution de l'offre du trafic

aérien au départ du Maroc

19

Figure 11 : Evolution du Yield sur le

marché Maroc-Union européenne

20

Figure 12 : Evolution du part de marché

des compagnies a bas prix (LCC)

21

Figure 13 : développement de l'offre de

siège par aéroport

22

Figure 14 : Evolution du trafic charter

23

Figure 15 : Evolution du nombre de passagers

en mode charter transportés par type de compagnie

24

Figure 16 : Evolution du trafic charter par

aéroport

24

Figure 17 : Répartition des passagers

transportés par des vols charter par provenance

25

Figure 18 : Evolution de la part (%) du trafic

domestique

25

Figure 19 : Répartition du trafic

domestique par aéroport

26

Figure 20 : Exemple d'un processus non

stationnaire (changement de tendance)

29

Figure 21 : Simulation d'un processus avec

tendance déterministe

29

Figure 22 : Simulation d'un processus de

marche aléatoire (Random Walk)

31

Figure 23 : Histogramme des estimations de

l'estimateur rho

37

Figure 24 : Stratégie de test de Dickey

Fuller

39

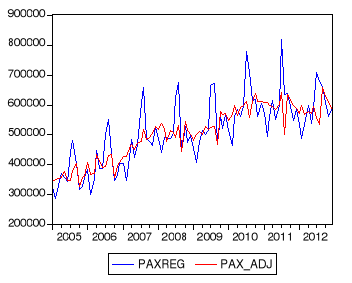

Figure 25 : Evolution mensuelle du trafic

régulier de passagers

47

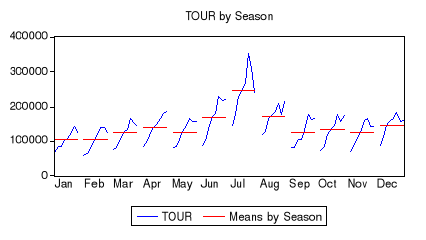

Figure 26 : Moyenne de la série du

trafic par saison (mois)

48

Figure 27 : la méthode de la bande

appliquée sur la série du trafic régulier

50

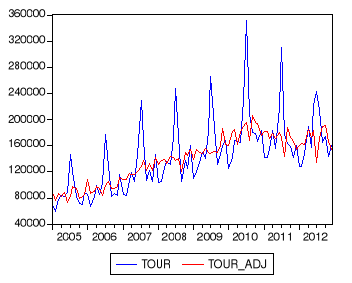

Figure 28 : Série corrigée des

variations saisonnières

53

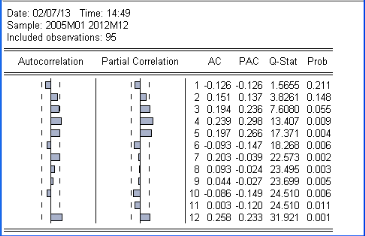

Figure 29 : Autocorrélogramme d'ordre

12 de la série des résidus.

56

Figure 30 : Corrélogramme de la

série en différence première.

63

Figure 31 : Evolution comparée de la

chronique empirique (actuel) et la chronique calculée (fitted)

65

Figure 32 : Histogramme de la série des

réalisations des résidus

67

Figure 33 : Le corrélogramme de la

série des résidus

68

Figure 34 : Lien entre le volume de trafic

passagers et le volume des touristes

73

Figure 35 : Evolution des la série

mensuelle des entrées des touristes par voie aérienne, poste

frontière Med V

74

Figure 36 : Moyenne des entrées des

touristes par saison (mois), poste frontière Med V.

74

Figure 37 : Evolution comparée da

série brute et la série ajustée des variations

saisonnières

75

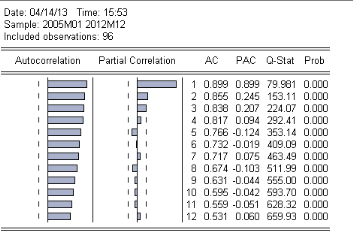

Figure 38 : Fonctions d'autocorrélation

simple et partielle de la série des entrées des touristes pour un

retard de 12.

76

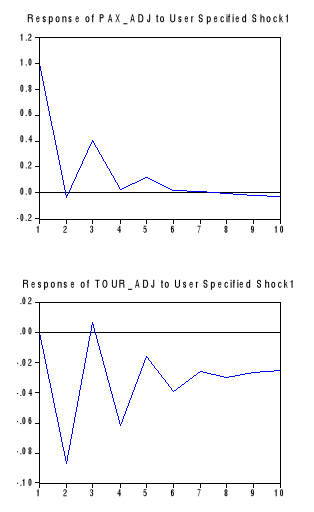

Figure 39 : Fonctions de réponses

impulsionnelles

83

Liste des tableaux

Tableau 1 : Evolution du nombre de

fréquences mensuelles entre 2003 et 2009 par type de compagnie

2

Tableau 2 : Evolution du trafic aérien

au Maroc sur la période 2002-2012.

17

Tableau 3 : Développement du nombre de

sièges (milliers) par aéroport entre 2005 et 2010

22

Tableau 4 : Répartition de l'offre de

trafic entre les compagnies traditionnelles et LCC

23

Tableau 5 : Tableau de Buys et Ballot

51

Tableau 6 : Résumé des des

calculs des deux critères pour les retards de 1 à 3.

79

Tableau 7 : Résumé des

prévisions pour le premier trimestre 2013 pour les deux variables.

80

Tableau 8 : Prévisions avec prise en

compte des variations saisonnières

80

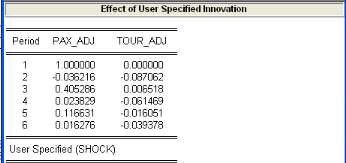

Tableau 9 : Analyse des chocs sur les varables

pax_adj et tour_adj

82

Tableau 10 : Décomposition de la

variance

83

Tableau 11 : Résultats des testes de

Dickey et Fuller appliqués sur les deux variables

89

Introduction générale

Le transport par la voie aérienne est devenue

incontournable, tant par sa vitesse que par sa flexibilité. L'avion a

révolutionné le transport transatlantique, permettant de relier

touts les continents en une même journée. Il a permis de relier

des régions extrêmement reculées, qui auraient

nécessité d'énormes investissements en infrastructure pour

des moyens de transport terrestre.

Sur les 20 dernières années, le volume mondial

de passagers transportés par voie aérienne a augmenté de

127%, soit un taux de croissance annuel moyen de 4,96%, sensiblement proche du

TCAM du PIB mondial sur la même période, qui était de

l'ordre de 5,78%.

En 2001, le ministère du tourisme au Maroc a

adopté la vision de 2010, qui avait pour ambition de faire du Maroc

l'une des principales destinations touristiques au niveau de la

méditerranée, cette vision avait comme objectif principal

l'attraction de 10 millions de touristes à l'horizon 2010, pour ce

faire, le Maroc s'est engagé sur une politique de libéralisation

du trafic aérien par la signature d'un accord d'open sky en 2006 avec

l'union européenne. Comme conséquence, le volume du trafic

passager transité par les différents aéroports du Maroc a

augmenté de 64,26% entre 2005 et 2012, soit un TCAM de 7,35%.

Profitant de l'accord de libéralisation du trafic

aérien entre le Maroc et l'UE, les compagnies aériennes ont

augmenté sensiblement leur offre, ainsi, entre 2003 et 2009, les

compagnies aériennes desservant le marché marocain ont

augmenté leur offre de 1685 fréquences mensuelles

supplémentaires, les compagnies low cost européennes ont

contribué activement à cette augmentation d'offre, sur les 1685

fréquences mensuelle supplémentaires, les compagnies LC ont

crée 960 fréquences supplémentaires, soit 57% de l'offre

de trafic au Maroc.

Face aux changements de l'offre en matière de trafic

aérien au Maroc, la demande a changé en conséquence. Au

moment où le trafic international régulier a

réalisé une bonne performance sur la période 2002-2012,

avec un TCAM de 9,68%, le trafic en mode charter, transit et le domestique ont

connu des baisses sur la même période, ceci est expliqué,

en partie, par la stratégie des compagnies LC qui optent pour des lignes

courtes et pointes à pointe.

L'introduction des compagnies LC a reconfiguré le

marché du trafic aérien au Maroc, elles ont contribué

à la diversification des choix des consommateurs par la création

de nouvelles lignes et de nouvelles fréquences. Aussi, les compagnies LC

ont réduit les tarifs des billets, rendant ainsi le service de transport

aérien accessible à un large public.

La reconfiguration du marché de transport aérien

suite à l'accord d'open sky nécessite une étude

académique sérieuse, servant comme base théorique et

pratique pour les intervenants du secteur. En effet, la croissance

significative du volume de trafic aérien nécessite des

installations aéronautiques et aéroportuaires adaptées. En

absence d'une modélisation du trafic adaptée, difficile de

comprendre et de prévoir son évolution future, ceci étant

dit, les planificateurs du secteur n'auront pas assez de moyens pour bien

adapter les installations aéroportuaires à la demande actuelle et

future. Faire des prévisions erronées de la demande du trafic

peut s'avérer très couteuses, en effet, des prévisions de

la demande de trafic sous-estimé peuvent causer des congestions, des

retards et un turnover élevé des installations. Aussi, des

prévisions de la demande de trafic surestimées causent de

sérieux problèmes budgétaires pour les autorités

gestionnaires. Ainsi, il s'avère cruciale de mettre à la

disposition des planificateurs des aéroports des modèles de

demande de trafic aérien. L'intérêt de ce travail est

double, premièrement, il constitue un travail théorique pionnier

de modélisation du trafic au Maroc, à notre connaissance, et

jusqu'à la rédaction de ce travail, il n'y a pas un document de

recherche en matière de modélisation de la demande de trafic au

Maroc. Deuxièmement, ce travail a un intérêt pratique, il

servira comme document de base pour les décideurs, et surtout les

planificateurs des installations aéroportuaires au Maroc.

Au niveau de ce travail, pour modéliser la demande de

trafic aérien, on a utilisé dans un premier temps les

modèles de type ARIMA, ce choix est justifié par la

difficulté d'accès aux variables explicatives de la demande de

trafic aérien au Maroc, à titre d'exemple, le prix est une

variable essentielle pour l'explication de la demande de trafic1(*), au Maroc, malheureusement, on a

pas encore un indicateur spécifique du transport aérien2(*), permettant le suivi du prix

des services aériens. Les données sur cette variable `'Tarifs par

route'' est disponible au niveau de la base des données OAG,

néanmoins, l'abonnement à cette base de données est

très cher. Dans un deuxième temps, on a utilisé la

modélisation VAR, en fait, en absence des théories

économiques explicatives du sens de la relation entre la demande de

trafic aérien et le volume des touristes transités par la voie

aérienne, la modélisation de type VAR semble l'approche la plus

adaptée.

L'objectif de ce travail consiste à répondre

à la question problématique suivante : Dans quelle mesure

les modélisations de type ARMA et VAR permettent de comprendre et

prévoir la demande de trafic aérien au Maroc ?

Afin de répondre à cette question, on va essayer

d'analyser les caractéristiques du trafic aérien au Maroc dans le

premier chapitre. Notre analyse du marché de transport aérien au

Maroc nous a permis de détecter les stratégies des compagnies

desservant le marché marocain, ainsi, on a trouvé que les

compagnies traditionnelles, comme la RAM et Air France, se concentrent sur des

destinations lointaines et utilisent l'aéroport Mohammed V comme hub de

ses opérations, par contre, les compagnies low cost (LC),

préfèrent des lignes courtes de pointe à pointe entre les

aéroports marocains à vocation touristique, comme Marrakech et

Agadir et les aéroports secondaires d'Europe.

Au niveau du deuxième chapitre de ce travail, on a

essayé d'appliquer l'approche de Box&Jenkins sur la chronique du

trafic aérien de passagers au Maroc, l'approche de Box&Jenkins

s'applique sur des séries stationnaires et corrigées des

variations saisonnières, or, la stationnarité peut être de

deux types, TS ou bien DS3(*), la nuance entre ces deux types de non

stationnarité à de fortes implications économiques et

statistiques. Notre analyse préliminaire de la série du trafic de

passagers a montré que celle-ci est affectée d'une tendance

saisonnière, de plus, les deux approches de décomposition de la

série se convergent et donnent le même résultat, le

schéma de décomposition de notre série est de type

multiplicatif, afin de lisser la série des variations

saisonnières, on a utilisé la méthode des moyennes

mobiles.

L'application de la stratégie de Dickey&Fuller sur

la série du trafic passagers a montré que celle-ci est une

réalisation d'un processus stationnaire en tendance, cette conclusion

contraires aux intuitions, nous a poussé à approfondir l'analyse,

afin de statuer sur la nature du processus générateur de la

série, si il est stationnaire en tendance, une condition s'avère

nécessaire, il faut que l'aléa soit un bruit blanc, or, l'analyse

des réalisations des aléas a montré que celles-ci sont

autocorrélés, ceci remet en cause la validité des

distributions asymptotiques des tests de D&F. les tests de D&F

augmentés surmontent cette contrainte, ils prennent en compte

l'éventuelle autocorrélation des résidus par l'inclusion

d'un ou plusieurs termes autorégressifs différenciés. Le

nombre de termes autorégressifs retardés a été

déterminé par les deux critères d'Akaike et Shwartz, selon

ces deux critères, pour blanchir les résidus, il faut inclure

trois termes autorégressifs différenciés. L'application du

test d'ADF a montré cette fois que la série est non stationnaire

de type stochastique, elle est une réalisation d'un processus de type

marche au hasard. L'identification selon l'approche de Box&Jenkins par les

deux fonctions d'autocorrélation simple et partielle a montré que

le processus est une réalisation d'un SARIMA(1,1,1), avec s=12. Par

différents tests sur les paramètres estimés et la

série des résidus, on a validé le modèle

estimé.

La modélisation univariée consiste à

détecter la logique d'évolution passée par l'analyse des

l'historique des réalisations de la série, et puis, on suppose

que cette logique d'évolution se reproduira plus au moins de la

même manière, or, à moyen et long terme, le

phénomène étudié peut subir de profonds

changements, ainsi, cette approche de modélisation devient

inefficace.

Dans l'objectif de surmonter les limites de la

modélisation univariée, on a essayé d'utiliser au niveau

du troisième chapitre la modélisation multivariée (VAR).

En absence d'une théorie économique d'identification du sens de

causalité entre les variables, la modélisation VAR s'avère

la plus adaptée dans ce contexte, pour le cas de notre variable, qui est

le volume de trafic passagers, elle est à la fois une variable

expliquée et explicative des entrées des touristes

internationaux. L'identification de notre modèle VAR nous a permis de

retenir un modèle à deux retards (p=2), ce modèle a

été utilisé pour calculer des prévisions d'un

horizon de trois mois pour les deux variables.

La décomposition de la variance et l'analyse de la

causalité au sens de Granger nous a permis de tirer la conclusion que la

variable des entrées des touristes cause au sens de Granger le volume de

trafic passagers, selon la même terminologie de Granger, on a

trouvé que la variable du trafic passagers ne cause pas les

entrées des touristes.

Lorsque les variables ont une tendance d'évolution

commune, le risque de tomber dans le problème de régression

fallacieuse est élevée quand on veut chercher l'existence d'une

relation linéaire entres les dites variables, au niveau du dernier

chapitre, on a utilisé le test d'Engle et Granger pour tester

l'éventuelle existence d'une relation de cointégration entre la

variable du trafic aérien et les entrées des touristes au Maroc,

les résultats de ce test confirment la cointégration de ces deux

variables, à cet effet, on a spécifié et estimé un

modèle à correction d'erreur, dans le même sens, le test de

Johansen nous a permis de confirmer les résultats du test d'Engel et

Granger.

CHAPITRE I :

Description du trafic aérien international et national

1) Evolution du trafic

aérien mondial de passagers

1.1)Historique du trafic

aérien mondial de passagers : Evolution contrastée

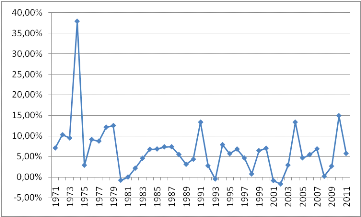

Entre 1970 et 2011, le taux de croissance annuel moyen du

trafic aérien mondial de passagers est de 6,32%, néanmoins, ce

taux moyen, certes positif, cache des disparités entre des

périodes de fortes augmentation et des périodes de

récession de l'activité du transport aérien. De 1970

à 1979, le TCAM était de l'ordre de 12%, profitant ainsi des

années glorieuses d'augmentation continue et soutenue du PIB mondial. En

1980, et suite au choc pétrolier, qui a conduit à une

modification brutale de l'offre de pétrole, combiné à une

hausse du prix et une baisse de la production, le trafic mondial a

baissé de 0,74%.

De 1981 à 1992, le trafic mondial de passagers a repris

sa tendance haussière, profitant de l'augmentation soutenue des

activités mondiales.

En 1993, le trafic mondial a connu une baisse importante de

presque -0,5%, rampant ainsi avec dix années consécutives

d'augmentation du volume de trafic aérien, cette baisse est survenue

suite à la contraction des activités économiques à

cause de la guerre du golf en 1991.

En corrélation avec la contraction des activités

mondiales et la baisse du PIB en Europe et en Amérique du nord en 2008

suite à la crise économique et financière, le trafic

aérien n'a augmenté en 2008 que de 0,21% par rapport à son

volume en 2007, on doit noter au passage que le trafic mondial en 2008 n'a

été sauvé que par la bonne performance des régions

d'Asie et du Moyen orient, en contre partie, le volume de trafic a

été contracté en 2008 au niveau de l'Europe et

l'Amérique du nord.

Figure 1 : Variation

annuelle du trafic aérien mondial de passagers

Source : Base de données de la banque mondiale,

indicateur transport aérien de voyageurs

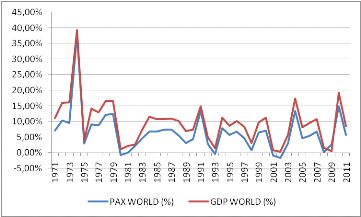

1.2) Evolution comparée

du trafic aérien mondial et du PIB mondial

Comme le montre la figure 1.2, l'évolution du trafic

aérien mondial laisse présager que ce secteur est très

corrélé à l'évolution des activités

économiques, mesurées par l'évolution du PIB, en effet,

l'augmentation des activités économiques permet la

création des groupes internationaux et pousse vers la mondialisation

économique, favorisant ainsi le déplacement des cadres

supérieurs entre leurs filiales, ceci induit le développement du

trafic aérien pour motif affaires. De plus, l'augmentation des

activités économiques conduit à une augmentation du

PIB/tête, ce qui induit les déplacements pour motif tourisme et

voyages d'agrément.

Figure 2 : Evolution

comparée du trafic mondial de passagers et du PIB mondial

Source : Base de données de la banque mondiale

2)Développement du

transport aérien au Maroc.

2.1)Chronologie de la politique

de libéralisation du transport aérien au Maroc

En 2001, le Maroc s'est engagé sur une vision qui

consistait à l'attraction de 10 millions de touristes pour l'horizon

2010, à cet effet, le Maroc s'est engagé fortement sur une

politique de libéralisation du marché de trafic aérien

afin de favoriser la création de nouvelle compagnies et surtout

augmenter l'offre de transport aérien afin de rendre la destination

Maroc plus compétitive en terme de prix. Pour contrecarrer la

concurrence des autres compagnies étrangères, l'opérateur

nationale en matière de transport aérien, la Royal Air Maroc

(RAM) a crée sa propre filiale low cost, Atlas Bleu4(*).

En 2006, le Maroc représenté par le

ministère du transport, a signé un accord historique avec l'union

européen, cet accord consiste à une libéralisation

progressive du secteur de transport aérien et à un alignement

progressif sur la législation européenne5(*) en matière de

réglementation aéronautique.

Entre 2008 et 2012, le Maroc a adopté une

stratégie qui vise à développer et moderniser ses

plates-formes aéroportuaires, ceci étant dit, le ministère

de la tutelle a crée une nouvelle direction, dénommée la

Direction du Transport Aérien6(*) (DTA) au sein de la Direction Générale

de l'Aviation Civile (DGAC).

2.1.1)Impact de la politique de

libéralisation sur le volume de trafic au Maroc

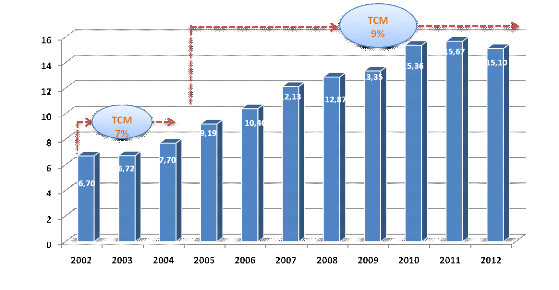

En 2002, le volume de trafic passagers au Maroc était

de l'ordre de 6,7 millions de passagers, en 2004, le volume de passagers a

atteint 7,7 millions de passagers, soit un taux de croissance annuelle

moyen7(*) de 7%. En 2012,

ce le volume de trafic passagers a enregistré 15,2 millions de

passagers, soit un taux de croissance annuelle moyen entre 2004 et 2012 de

9%.

Le graphique 1.1 montre clairement que depuis la

libéralisation du secteur, le volume de passagers n'a cessé

d'augmenter, néanmoins, en 2012, le volume de trafic a baissé de

3,6% relativement à l'année 2011, cette baisse est

expliqué par l'effet de la crise économique et financière

mondiale.

Figure 3 : Evolution du

volume de trafic passagers de 2002 à 2012.

Source : Calculs de l'auteur sur la base des

données ONDA.

2.1.2)Stimulation de la demande

du transport aérien par les actions du ministère du tourisme

A travers une politique concertée entre les

différents acteurs du transport aérien, le ministère du

tourisme a adoptée en 2001 la vision de 2010 afin de faire du Maroc

l'une des principales destinations touristiques africaines, cette vision avait

les objectifs suivants :

· L'attraction de 10 millions de touristes à

l'horizon 2010, dont 70% sont des touristes internationaux

· Augmentation de la capacité litière pour

atteindre 230.000 lits par la création de 160.000 lits

supplémentaires.

· Allocation d'un montant d'investissement de 9 milliards

d'euros, pour l'aménagement de nouvelles stations balnéaires.

· Le montant prévu des recettes en devises est de

48 milliards d'euros, ces rentrées de devises devraient amener le

tourisme à contribuer à hauteur de 20% au PIB national.

Afin d'atteindre les objectifs de la vision 2010, le

ministère du tourisme a mené plusieurs actions, en 2001, il a

lancé le plan Azur qui vise à créer six nouvelles stations

balnéaires touristiques, de plus, en 2002, il a lancé les plans

de développement régionaux (PDR) pour améliorer les

destinations touristiques existantes comme celle d'Agadir, Tanger et

Tétouan. Dans l'objectif de contrôler la poursuite des objectifs

via des indicateurs fiables, le ministère a crée en 2005

l'observatoire du tourisme (OT), cet observatoire constitue une banque de

données sur le secteur8(*). Coté réglementaire, le ministère

a procédé en 2006 à une réforme de la taxe de

promotion touristique.

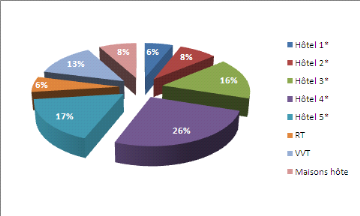

2.2) Contribution de la vision

2010 au niveau de développement des rentrées des touristes.

La vision de 2010 a contribué à l'augmentation

de la capacité d'hébergement au Maroc, en effet, la

capacité des établissements d'hébergement touristiques a

passé de 45.000 lits en 2000 à 162.000 lits en 2009, cette offre

est très variée, les hôtels classés

représentent 72% de la capacité litière classée,

les maisons d'hôtes, représentent quant à elles, 8% de la

capacité totale.

Figure 4 :

Répartition de la capacité par type

d'établissement

Source : Ministère du tourisme, département

du tourisme

L'augmentation et l'amélioration de l'offre des

établissements d'hébergement a eu un impact positif sur le volume

de fréquentation touristique, et par là, sur le trafic

aérien. Entre 2000 et 2012, le taux de croissance annuel moyen des

entrées des touristes internationaux était de l'ordre de 7%, ce

taux de croissance annuel remarquable, place la destination Maroc au dessus de

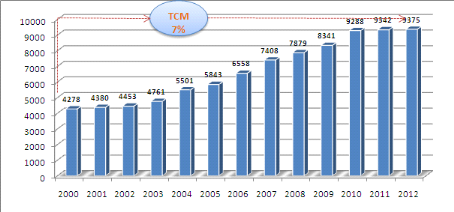

la moyenne des pays du bassin méditerranéens9(*).

Figure 5 : Evolution du

volume des entrées des touristes étrangers de 2000 à

2012

Source : observatoire du tourisme, ministère du

tourisme

Les plans de développement touristiques de la vision

2020, tablent sur 20.000 de touristes par an, ce développement

nécessite une amélioration des installations

aéroportuaires et une intensification de l'offre aérienne.

2.2.1)Développement des

infrastructures aéroportuaires

En tant que gestionnaires des plates formes et installation

aéroportuaires, l'Office National Des Aéroports (ONDA) est un

acteur clé de développement du transport aérien au

Maroc.

L'ONDA a été crée en 1990, il pour

mission la gestion des installations et infrastructures aéroportuaires

et assurer les services de navigation aériennes. De par ses missions,

l'ONDA a mis en place un ensemble de stratégies dans l'objectif est de

contribuer au développement du transport aérien au Maroc. A cet

effet, l'ONDA a intensifié l'offre aéroportuaire par la mise en

place des infrastructures de qualité répondant aux normes

internationales en matière de sûreté et de

sécurité.

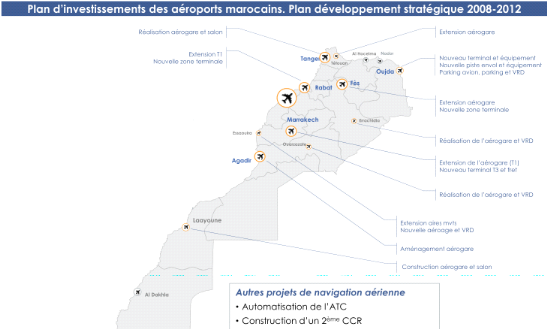

Figure 6 : Traduction du

plan stratégique en matière des développements des

infrastructures

Source : Plan de développement du transport

aérien au Maroc, étude menée par le cabinet ALG pour le

compte de la DTA, ministère du transport.

Comme le montre la figure 1.4, l'ONDA s'est lancé sur

plusieurs de projets, allant de la rénovation des installations

aéroportuaires jusqu'à la construction de nouvelles

aérogares, ces investissements de taille viennent comme réponse

à une demande accrue du service de transport aérien,

néanmoins, ces investissements doivent être planifiés afin

qu'ils ne soient pas surestimés ou bien sous-estimés, une bonne

planification des investissements suppose des prévisions fiables de la

demande adressé au trafic aérien10(*).

2.2.2)Développement de

l'offre aérienne au Maroc

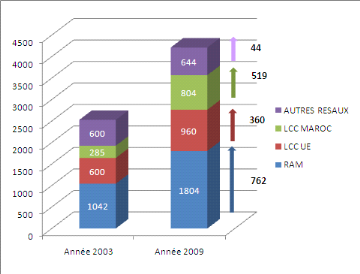

Les compagnies aériennes ont augmenté

énormément leur offre depuis l'année 2003, tout type de

compagnies confondues, elles ont augmenté l'offre entre 2003 et 2009 de

1.685 fréquences mensuelles supplémentaires.

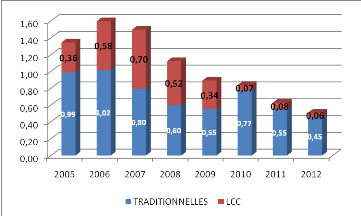

Tableau 1 : Evolution du

nombre de fréquences mensuelles entre 2003 et 2009 par type de

compagnie

|

Type compagnie

|

Nbre fréquences en 2003

|

Nbre fréquences en 2009

|

Nouvelles fréquences

|

|

RAM

|

1042

|

1804

|

762

|

|

LCC UE

|

600

|

960

|

360

|

|

LCC MAROC

|

285

|

804

|

519

|

|

AUTRES RESAUX

|

600

|

644

|

44

|

|

Total

|

2527

|

4212

|

1685

|

Source : OAG, mai 2003-2009

Figure 7 : Augmentation

de l'offre des compagnies aériennes desservant le Maroc

Source : Adaptation sur la base des données OAG

Profitant de l'accord d'open sky signé entre le Maroc

et l'UE en 2006, plusieurs compagnies low cost ont commencé à

desservir la destination Maroc, ainsi, les seules compagnies LCC UE, ont

augmenté leurs fréquences mensuelles de 360 fréquences

supplémentaires entre 2003 et 2006. Les LCC marocaines11(*) ont à leur tour suivi

la tendance et ont augmenté leurs fréquences mensuelles de 519

fréquences. L'opérateur historique marocain du trafic

aérien a contribué à hauteur de 45% du volume des

fréquences supplémentaires entre 2003 et 2009, soit 762

fréquences supplémentaires. Le bras droit de l'Etat marocain en

matière de transport aérien a contribué activement

à l'atteinte des objectifs de la vision 2010, son volume de passagers

transportés a passé de 1,7 millions de passagers internationaux

en 2003 à 5,3 millions de passagers en 2012. De plus que l'augmentation

du volume de l'offre de transport aérien, la structure de cette offre a

changé, les vols point à point12(*) ont augmenté de 40% à 60%.

2.3)Impact des politiques

concertées des différents intervenants sur le volume du trafic au

Maroc

2.3.1)Evolution

contrastée des différents segments du trafic aérien

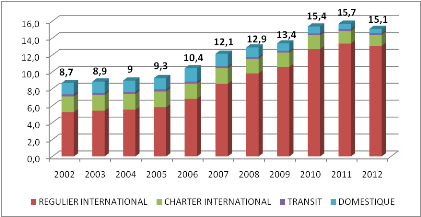

Tableau 2 : Evolution du

trafic aérien (en millions) au Maroc sur la période

2002-2012.

|

TYPE TRAFIC

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

2012

|

|

REGULIER INTERNATIONAL

|

5,2

|

5,4

|

5,5

|

5,8

|

6,8

|

8,6

|

9,8

|

10,6

|

12,7

|

13,4

|

13,1

|

|

CHARTER INTERNATIONAL

|

1,9

|

1,9

|

1,9

|

1,9

|

1,8

|

1,8

|

1,7

|

1,7

|

1,6

|

1,5

|

1,3

|

|

TRANSIT

|

0,3

|

0,3

|

0,3

|

0,3

|

0,2

|

0,2

|

0,2

|

0,2

|

0,2

|

0,2

|

0,2

|

|

DOMESTIQUE

|

1,3

|

1,3

|

1,3

|

1,3

|

1,6

|

1,5

|

1,1

|

0,9

|

0,8

|

0,6

|

0,5

|

|

Total

|

8,7

|

8,9

|

9,0

|

9,3

|

10,4

|

12,1

|

12,9

|

13,4

|

15,4

|

15,7

|

15,1

|

Source : calculs sur la base de données ONDA

Le taux de croissance moyen annuel entre 2002 et 2012 du

trafic régulier international est de 9,68%, cette augmentation

remarquable était au détriment des autres composantes du trafic,

le trafic charter international à réalisé un TCAM de

3,72%, la majeur partie du trafic charter s'opère à travers les

tours opérateurs. Avec l'introduction des compagnies LCC, elles ont

commencé à remplacer les vols charters par des vols en mode

régulier. A son tour, le trafic en transit a enregistré un TCAM

de (-3,97), cette tendance baissière du trafic en transit est

expliquée par le recours des compagnies à opérer des vols

directs point à point au lieu de faire des escales au niveau du hub de

Casablanca. La baisse importante en terme du TCAM a été

enregistré par le segment du trafic domestique, il a baissé de

9,11% sur la période 2002-2012 ; le développement des autres

modes de transport concurrents tels que le réseau des autoroutes, a

engendré un déplacement d'une partie du marché du trafic

domestique aérien vers ces modes concurrents.

Figure 8 : Evolution du

trafic aérien par segment entre 2002 et 2912

Source : Calculs sur la base des données ONDA.

Depuis l'année 2006, date de signature de l'open Sky

entre le Maroc et l'UE, on constate une croissance régulière du

segment du trafic régulier international, en contre partie, on constate

soit une constante ou bien une diminution des autres segments du trafic.

2.3.2)Distribution de l'offre

du trafic par région

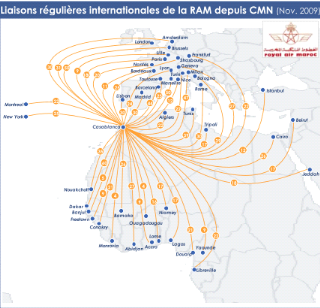

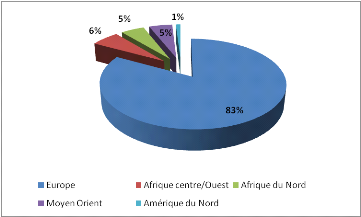

La destination européenne reste le principal

marché avec une part de 83% de l'offre du trafic, l'Afrique centrale et

de l'ouest vient en deuxième position, avec une part de 6%, cette

destination est desservie principalement par la compagnie RAM, comme le montre

la figure 1.7, la RAM utilise le hub de Casablanca comme aéroport de

base pour ses opérations entre l'Europe et l'Afrique centrale et de

l'Ouest.

Figure 9 : Liaisons

régulières internationales de la RAM depuis

Casablanca

Source : OAG, 2009

Figure 10 : Distribution

de l'offre du trafic aérien au départ du Maroc

Source : Adaptation sur la base des données

OAG.

2.4)Evolution et impact de

l'introduction des LCC sur l'offre de transport aérien au Maroc.

L'introduction des compagnies LC a permis une reconfiguration

du marché de transport au Maroc, en effet, ces compagnies ont

contribué activement à la création de nouvelles

destinations et à l'augmentation des fréquences mensuelles vers

la destination Maroc, ainsi, ils ont contribué à

l'élargissement des choix pour les passagers et surtout ils ont

banalisé le service de transport aérien, en effet, par leur

politique de réduction des tarifs, ils ont élargi la

clientèle du service de transport aérien.

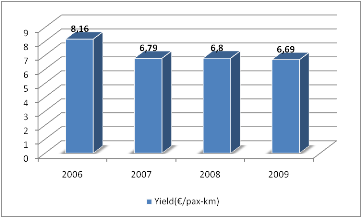

Figure 11 : Evolution du

Yield sur le marché Maroc-Union européenne

Source : OAG 2006-2009 ; IATA PAXIS 2006-2009

Le yield sur le marché Maroc-Union européenne,

exprimé en €/passagers-kilomètre est passé de 8,16 en

2006 à 6,69 en 2009, soit un taux de croissance annuel moyen de -6,41%.

Le prix constitue un élément incontournable du mix de chaque

produit, les compagnies LC, par la nature de leur mode de management, qui

consiste à se débarrasser des charges superflues13(*) diminuant ainsi le coût

de revient et par conséquent le prix du billet, elles proposent des

tarifs très concurrentiels14(*) par rapport aux tarifs des compagnies traditionnels,

le prix du billet d'une compagnie LC peut être des fois le 1/3 de celui

d'une compagnie traditionnelle sur le même trajet. Ainsi, il

s'avère que la variable de la moyenne des tarifs sur un trajet

donné, constitue une variable déterminante pour l'explication de

l'évolution du trafic sur ce trajet.

Cette étude descriptive de l'évolution du trafic

nous donne déjà une idée sur les variables censées

expliquer la demande de trafic aérien sur un marché

donnée.

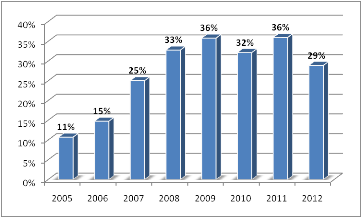

2.4.1) Les compagnies LC n'ont

cessé de consolider leur part de marché depuis la signature

d'open sky

Figure 12 : Evolution du

part de marché des compagnies a bas prix (LCC)

Source : Calculs sur la base des données ONDA.

En 2005, la part des compagnies LC n'était que 11% sur

le marché du transport aérien au Maroc, en 2008, leur part est

passé au bout de quatre ans à 36% du marché, soit un taux

de croissance moyen annuel de 10%. L'augmentation spectaculaire du part de

marché des compagnies LC sur le marché marocain est

expliqué par la coïncidence du processus de libéralisation

du secteur au Maroc avec une phase d'expansion des compagnies LC et surtout

celles d'Europe, en effet, après la saturation du marché

européen, les compagnies LC ont commencé à chercher des

marchés plus éloignés.

2.4.2)Evolution de l'offre

internationale par aéroport

L'introduction et développement des compagnies LC au

marché marocain ont permis l'amélioration de l'offre des

sièges à l'international par aéroport, en effet, cette

offre a passé de 622.000 sièges en 2005 à 1.522.000

sièges en 2010, à cet effet, la part du hub de Casablanca a

passé de 73% en terme du nombre de siège en 2005 à 48% en

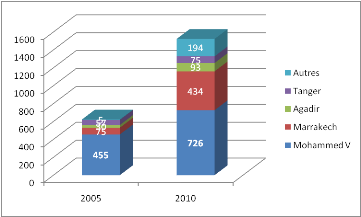

2010 (cf. tableau 1.3). L'aéroport qui est arrivé à

augmenter son offre plus que les autres était l'aéroport de

Marrakech, son offre a passé de 75.000 en 2005 à 434.000 en 2010,

augmentant ainsi sa part de l'offre international de 12% à 29%, cette

performance est due à l'installation de deux compagnies LC

pionnières, à savoir Ryan Air et Easy Jet.

Figure 13 :

développement de l'offre de siège par aéroport

Source : OAG 2005-2010

Tableau 3 :

Développement du nombre de sièges (milliers) par aéroport

entre 2005 et 2010

|

Aéroport

|

2005

|

2010

|

Part en 2005

|

Part en 2010

|

|

Mohammed V

|

455

|

726

|

73%

|

48%

|

|

Marrakech

|

75

|

434

|

12%

|

29%

|

|

Agadir

|

30

|

93

|

5%

|

6%

|

|

Tanger

|

57

|

75

|

9%

|

5%

|

|

Autres

|

5

|

194

|

1%

|

13%

|

|

Total

|

622

|

1522

|

100%

|

100%

|

Source : OAG 2005-2010

2.4.3)Distribution de l'offre

par aéroport et par type d'opérateur

Les compagnies LC ont concentré leurs offres sur les

destinations à vocation touristique, à titre d'exemple, au niveau

de l'aéroport Fes-Sais, la part des compagnies LC est de 80%,

néanmoins, la part de ces compagnies au niveau de l'aéroport de

Casablanca est de 21%, alors que les compagnies traditionnelles en

représentent 79%, ainsi, il parait qu'au Maroc, les compagnies LC

développent et créent des routes envers les destinations

touristiques via des vols point à point, alors que les compagnies de

réseau se concentrent au niveau du hub de Casablanca du fait qu'elles

font du long courrier et elles ont besoin d'un aéroport de

correspondance.

Tableau 4 :

Répartition de l'offre de trafic entre les compagnies traditionnelles et

LCC

|

Aéroport

|

Part des Cies traditionnelles

|

Part des LCC

|

|

Mohammed V

|

79%

|

21%

|

|

Marrakech

|

32%

|

68%

|

|

Agadir

|

22%

|

78%

|

|

Tanger

|

35%

|

65%

|

|

Fes Sais

|

20%

|

80%

|

|

Nador

|

33%

|

67%

|

Source : OAG 2010

2.5)Evolution du trafic type

charter au Maroc

Les vols charters ou d'affrètement consiste à

vendre un vol complet, à une date et sur une destination donnée,

le vol est généralement acheté par des tours

opérateurs qui le revendent à sec ou plus couramment

accompagné d'autres prestations telles que l'hôtellerie, le

circuit,...,etc .

2 .5.1) Analyse du trafic

charter

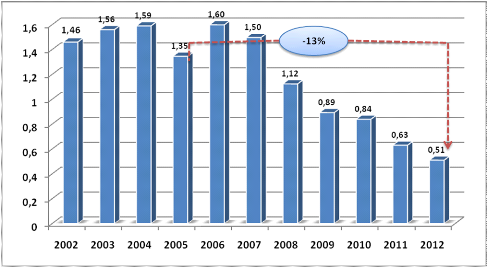

Au moment où le trafic passagers a augmenté de

9% (cf.1.1) sur la période 2005-2009, le trafic charter a baissé

de 13% sur la même période, cette baisse est

corrélée avec l'introduction massive du compagnies LC lors de la

signature de l'accord open sky entre le Maroc et l'union européenne,

avant la signature dudit accord, les tours opérateurs ont profité

du plan de développement touristique au Maroc qui a

démarré dès 2002, ils vendaient des packs complets

contenant le transport et l'hébergement. Suite à la signature de

l'accord de libéralisation du ciel marocain en 2006, les compagnies LC

ont commencé à desservir de nouvelles routes et surtout les

destinations touristiques, du coup, et avec la croissance du tourisme

indépendant, les vols des tours opérateurs charters ont devenu

des lignes régulières desservies par les compagnies LC, à

cet effet, on peut dire qu'il n'y a qu'un changement de mode sans une induction

réelle du trafic, la baisse du trafic charter est expliquée par

une réorientation vers des lignes régulières.

Figure 14 : Evolution du

trafic charter

Source : Calculs sur la base des données ONDA.

Le changement des habitudes des touristes qui commencent

à acquérir des billets directs au détriment des packs

touristiques a contribué à la baisse du trafic charter au

Maroc.

Figure 15 : Evolution du

nombre de passagers en mode charter transportés par type de

compagnie

Source : Base de données ONDA.

La figure 15 montre clairement ce qu'on a déjà

cité plus haut, en effet, le nombre de passagers transportés par

les compagnies LC n'a cessé de diminuer, tout en sachant que le volume

de passagers transportés par ce genre de compagnies n'a cessé

d'augmenter, à tel point que la part des compagnies LC a atteint 80%

pour le cas de l'aéroport Fes-Sais. De ce qui précède, il

semble que la stratégie des compagnies LC sur le marché marocain

c'est de remplacer les lignes du trafic charter par des lignes

régulières.

2.5.2) Trafic charter par

aéroport.

Figure 16 : Evolution du

trafic charter par aéroport

Source : Base de données ONDA

Les deux aéroports à vocation touristique Agadir

et Marrakech, représentent à eux seuls les deux tiers du trafic

charter au Maroc en 2012, ainsi, le trafic charter est lié directement

au trafic pour motif tourisme au Maroc.

Figure 17 :

Répartition des passagers transportés par des vols charter par

provenance

Source : Base de données ONDA.

La région d'Europe constitue la principale source de

trafic charter, ce résultat est compatible avec les statistiques du

ministère du tourisme qui indiquent que la région d'Europe est la

principale région émettrice des touristes vers la destination

Maroc.

2.6) Evolution du trafic

domestique au Maroc.

Figure 18 : Evolution de

la part (%) du trafic domestique

Source : Base de données ONDA

Alors que le trafic international a réalisé un

taux de croissance annuel moyen de 9,46% entre 2005 et 2012, le trafic

domestique a baissé de presque 5% comme moyenne annuelle sur la

même période, en effet, avec l'occord d'open sky, les nouvelles

compagnies, et surtout celles de type low cost, ont commencé à

faire des vols point à point sans passer par le hub de Casablanca,

ainsi, les étapes domestiques du vols à escales ont

été réduites.

Figure 19 :

Répartition du trafic domestique par aéroport

Source : Base de données ONDA

Le hub de Casablanca, à lui seul, constitue presque la

moitié du trafic domestique. Les vols proprement domestiques sont

effectués exclusivement par la RAM, l'autre partie de trafic est

constitué par les vols de continuation.

A partir de cette analyse, descriptive soit elle, on peut

avoir une idée sur les variables censées expliquer le trafic

aérien ; l'augmentation des activités économiques et

la mondialisation des économies pousse vers la division international du

système productif, favorisant ainsi le développement et la

création des firmes multinationales, le transport aérien semble

le moyen le plus efficace pour répondre aux exigences en termes de

déplacements des haut cadres entre leur filiales, ceci a

contribué à l'augmentation des vols pour motifs affaires.

La concurrence induite par l'introduction des compagnies LC a

permis une réduction des tarifs des billets, comme n'importe quel

produit, le demande du trafic aérien est une fonction inverse du prix,

toute baisse du prix du service, induit une demande supplémentaire.

Au niveau des chapitres suivants, on va essayer de chercher

une modélisation adaptée du trafic aérien.

CHAPITRE II :

Modélisation univariée du trafic aérien

1) Introduction aux

processus aléatoires non stationnaires

Le fait qu'un processus soit stationnaire ou non conditionne

le choix de la modélisation que l'on doit adopter. En règle

générale, si l'on s'en tient notamment à la

méthodologie de Box et Jenkins (cf. figure 24), si la série

étudiée est issue d'un processus stationnaire, on cherche alors

le meilleur modèle parmi la classe des processus stationnaires pour la

représenter, puis on estime ce modèle. En revanche si la

série est issue d'un processus non stationnaire, on doit avant toutes

choses, chercher à la »stationnariser», c'est à dire

trouver une transformation stationnaire de ce processus. Puis, on

modélise et l'on estime les paramètres associés à

la composante stationnaire.

La difficulté réside dans le fait qu'il existe

différentes sources de non stationnarité et qu'à chaque

origine de la non stationnarité est associée une méthode

propre de stationnarisation. Nous allons donc commencer par présenter

deux classes de processus non stationnaires, selon la terminologie de Nelson et

Plosser (1982) : les processus TS (Time Stationary) et les processus DS

(Differency Stationary). Dans la section suivante, nous présenterons les

méthodes de stationnarisation pour chacune de ces classes de processus.

Mais au delà des enjeux de modélisation

économétriques, nous verrons dans cette partie, que l'origine de

la non stationnarité a de très fortes implications au niveau des

interprétations économiques des résultats.

1.1) Définition de la

stationnarité au second ordre :

Définition : Un processus (  ) est dit stationnaire au second ordre, ou stationnaire au sens faible,

ou stationnaire d'ordre deux si les trois conditions suivantes sont satisfaites

: ) est dit stationnaire au second ordre, ou stationnaire au sens faible,

ou stationnaire d'ordre deux si les trois conditions suivantes sont satisfaites

:  8 ; 8 ;

, indépendant de t, l'espérance est constante (elle est

inchangée dans le temps). , indépendant de t, l'espérance est constante (elle est

inchangée dans le temps).

, indépendant de t. autrement dit, la covariance entre une

composante d'une date t et une autre composante d'une autre date t+h ne

dépend que de l'écart de temps (le retard `è') entre

les dates, et non de la date t elle-même : par exemple on a , indépendant de t. autrement dit, la covariance entre une

composante d'une date t et une autre composante d'une autre date t+h ne

dépend que de l'écart de temps (le retard `è') entre

les dates, et non de la date t elle-même : par exemple on a  . .

Figure 20 : Exemple d'un

processus non stationnaire (changement de tendance)

Processus non stationnaire de type tendance

déterministe :

Considérons le processus suivant :

, avec , avec , le processus correspond à la somme d'une fonction

linéaire du temps et d'un bruit blanc. , le processus correspond à la somme d'une fonction

linéaire du temps et d'un bruit blanc.

Figure 21 : Simulation

d'un processus avec tendance déterministe

Le processus n'est pas stationnaire, en effet,

l'espérance mathématique dépend de t, elle croit avec le

temps, à chaque date de la variable aléatoire  a une espérance plus grande que celle de a une espérance plus grande que celle de , l'origine de la non stationnarité provient de l'inclusion de la

tendance. On dit alors que la non stationnarité est de type

déterministe. , l'origine de la non stationnarité provient de l'inclusion de la

tendance. On dit alors que la non stationnarité est de type

déterministe.

De plus que ces deux processus non stationnaires (Processus

changement de tendance et processus incluant une tendance temporelle), il

existe d'autres types de processus non stationnaire. Considérons le

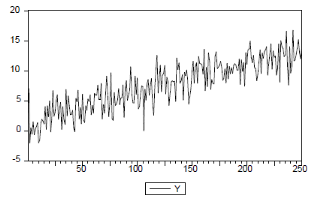

processus suivant, que l'on qualifie de marche aléatoire pure (Random

Walk Process) ou marche aléatoire sans dérive :  (1.1) (1.1)

Avec  . Dans ce type de processus, la non stationnarité n'est pas de

type déterministe, en effet, le processus . Dans ce type de processus, la non stationnarité n'est pas de

type déterministe, en effet, le processus  ne comporte pas de fonction déterministe du temps. ne comporte pas de fonction déterministe du temps.

Le processus  peut se réécrire sous la forme : peut se réécrire sous la forme :

(1.2) (1.2)

Sous cette forme, on peut facilement calculer les deux moments

d'ordre 1 et 2.

Le moment d'ordre 1 est :

(1.3) (1.3)

Donc le processus  a une espérance nulle et donc il satisfait la deuxième

condition de stationnarité. Voyant maintenant si le processus a une espérance nulle et donc il satisfait la deuxième

condition de stationnarité. Voyant maintenant si le processus  satisfait la première condition15(*). satisfait la première condition15(*).

(1.4) (1.4)

La variance du processus  n'est pas convergente, le processus n'est pas convergente, le processus  ne satisfait pas la première condition de stationnarité.

Néanmoins, l'examen d'une réalisation d'un processus de marche

aléatoire ne permet pas à priori de tirer une conclusion sur la

stationnarité ou non du processus, d'où l'intérêt

d'un test d'hypothèses de stationnarité. ne satisfait pas la première condition de stationnarité.

Néanmoins, l'examen d'une réalisation d'un processus de marche

aléatoire ne permet pas à priori de tirer une conclusion sur la

stationnarité ou non du processus, d'où l'intérêt

d'un test d'hypothèses de stationnarité.

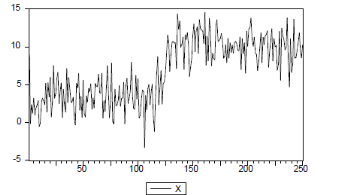

Figure 22 :

Simulation d'un processus de marche aléatoire (Random Walk)

La non stationnarité de ce type de processus (Random

Walk) tient au fait que les chocs  s'accumulent au cours du temps, ce qui accroît la variance de s'accumulent au cours du temps, ce qui accroît la variance de  au fur et à mesure que le temps passe. Dans ce cas, on dit que

la non stationnarité est de type stochastique. au fur et à mesure que le temps passe. Dans ce cas, on dit que

la non stationnarité est de type stochastique.

Le type de non stationnarité, déterministe ou

stochastique à de fortes implications que ce soit sur le plan

statistique ou bien sur l'analyse dynamique.

1.2) Stationnarité

déterministe : Trend stationary (TS)

est un processus TS s'il peut s'écrire sous la forme : est un processus TS s'il peut s'écrire sous la forme :

où où  est une fonction du temps et est une fonction du temps et  est un processus stochastique stationnaire. est un processus stochastique stationnaire.

Ce type de processus est non stationnaire, on peut citer un

cas très simple d'un processus TS non stationnaire,  , pour ce processus, , pour ce processus,  , dépend de t. en contrepartie, le processus , dépend de t. en contrepartie, le processus  défini par l'écart entre défini par l'écart entre  et la composante déterministe est stationnaire ; et la composante déterministe est stationnaire ;  est un bruit blanc qu'est stationnaire par définition. est un bruit blanc qu'est stationnaire par définition.

1.3)Stationnarité

stochastique : Differency stationnary (DS)

est un processus DS d'ordre d, si le processus filtré

défini par est un processus DS d'ordre d, si le processus filtré

défini par  est stationnaire est stationnaire

Dans ce type de processus, la non stationnarité a une

source stochastique.

1.3.1) Propriété

des processus DS :

Un processus non stationnaire  est un processus DS intégré d'ordre d, noté I(d),

si le polynôme est un processus DS intégré d'ordre d, noté I(d),

si le polynôme  défini en l'opérateur retard L, associé à

sa composante autorégressive admet d racines unitaires : défini en l'opérateur retard L, associé à

sa composante autorégressive admet d racines unitaires :

avec avec  (1.5) (1.5)

Ou  est un processus stationnaire, et si les racines du polynôme est un processus stationnaire, et si les racines du polynôme  sont toutes supérieures à l'unité en module. Pour

mieux illustrer ceci, donnons l'exemple suivant : sont toutes supérieures à l'unité en module. Pour

mieux illustrer ceci, donnons l'exemple suivant :

Exemple : considérons le processus ARMA(2,2)

suivant :  , avec , avec  et et  , et , et  , on admet que xt est non stationnaire et l'on cherche

à déterminer si xt est un processus I(d) et quel est

alors son degré d'intégration. Pour cela il suffit de

déterminer le nombre de racines unitaires de , on admet que xt est non stationnaire et l'on cherche

à déterminer si xt est un processus I(d) et quel est

alors son degré d'intégration. Pour cela il suffit de

déterminer le nombre de racines unitaires de  . .

Soient  les racines de les racines de  , on a , on a  et et  .dès lors, le processus xt est I(1), en effet : .dès lors, le processus xt est I(1), en effet :

Ou  admet une racine admet une racine  inférieure à 1 en module. inférieure à 1 en module.

Définition : une marche aléatoire (Random Walk)

est un processus AR(1) intégré d'ordre 1, noté I(1) :

(1.6) (1.6)

Où  est un bruit blanc i.i.d (0, est un bruit blanc i.i.d (0, ). Si c=0, on a dans ce cas une marche aléatoire pure : ). Si c=0, on a dans ce cas une marche aléatoire pure :

. (1.7) . (1.7)

Les processus DS ont une propriété de

persistance des chocs, ceci signifie que contrairement aux processus TS, les

chocs  conservent une influence sur la variable I(d). conservent une influence sur la variable I(d).

1.4)Les conséquences

associées à la distinction entre TS et DS :

Les conséquences statistiques de la non

stationnarité :

Les propriétés de stationnarité ou non

des séries déterminent le type de

modélisation et les propriétés

asymptotiques des estimateurs.

Le fait que le processus soit non stationnaire conditionne

à la fois le choix de la modélisation et les

propriétés asymptotiques des estimateurs des

paramètres ; ceci dit, la non stationnarité affecte les

propriétés asymptotiques des statistiques des tests usuels sur

les paramètres. Pour bien comprendre cet enjeu statistique, on va

essayer de simuler une régression entre deux processus de marche

aléatoire qui n'ont théoriquement aucun lien :

et et  , on va essayer de faire une simulation de réalisation de T=1000

observations de xt et yt, par la méthode MCO16(*), on va essayer d'estimer le

modèle suivant : , on va essayer de faire une simulation de réalisation de T=1000

observations de xt et yt, par la méthode MCO16(*), on va essayer d'estimer le

modèle suivant :

(1.8) (1.8)

Théoriquement parlant, on s'attend à ce que  , à priori, il n'existe aucune relation entre les deux variables. , à priori, il n'existe aucune relation entre les deux variables.

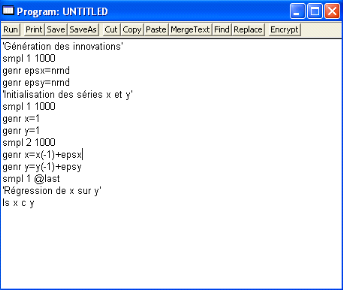

Le programme sous Eviews de simulation de 1000 observations de

xt et yt nous donne les résultats suivants :

Le programme sous Eviews est le suivant :

Une fois le programme est compilé, le résultat

est reporté ci-dessous :

Le résultat du programme est le suivant :

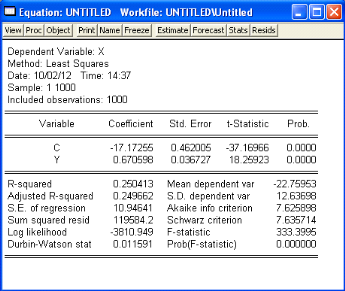

Cet exemple est une illustration de ce que l'on appelle la

régression fallacieuse (Spurious Regression). En effet, on

s'attendait à ce que  , mais le t-statistique relatif à , mais le t-statistique relatif à  est largement supérieure au seuil de significativité. est largement supérieure au seuil de significativité.

1.5) Les conséquences

économiques de la non stationnarité :

La prise en compte de la non stationnarité a eu des

implications très fortes sur l'analyse économiques des

séries macroéconomiques et microéconomiques, en effet, la

prise en compte de la non stationnarité d'origine stochastiques (DS) a

eu de fortes implications sur les schémas de décomposition

cycle/tendance, ces schémas de décomposition ont

été utilisé pour analyser surtout des séries

macroéconomiques telles le PIB, taux d'inflation, l'évolution des

agrégats monétaires ...etc. dans ce type d'analyse, on suppose

que la série est composée d'un cycle permanent

modélisé par une composante tendancielle17(*), et une composante

stochastiques (innovations), pour modéliser les séries

macroéconomiques, les macroéconomistes utilisaient jusqu'à

la fin des années 80 les schémas de décomposition, cette

décomposition est effectuée à l'aide de l'extraction d'une

tendance déterministe et étudier par la suite la série des

innovations, l'esprit de cet analyse est que les séries suivent une

tendance déterministe qui vient d'être affectée par les

perturbations aléatoires, ces perturbations sont les évolutions

conjoncturels.

Néanmoins, la crise des années 70 a remis en

cause ce type d'analyse, après la crise on s'attendait à ce que

les séries gagnent leur tendance déterministe (niveau

potentiels), mais rien n'a été fait, ceci a conduit à

s'interroger sur le déterministe de la composante tendancielle.

Comme on va le voir par la suite, l'élimination d'une

tendance déterministe de la série est propre aux séries de

type TS, on rappelle que les séries de type TS s'écrivent comme

suit :

, l'élimination de la tendance déterministe de la

série ne laisse que les perturbations qui sont supposées non

stationnaires. Or, les séries ne sont pas tous de type TS, selon Chan,

Hayya et Ord (1977), p. 741, l'élimination d'une tendance

linéaire d'une marche aléatoire crée artificiellement une

forte corrélation positive des résidus dans les premiers

retards. , l'élimination de la tendance déterministe de la

série ne laisse que les perturbations qui sont supposées non

stationnaires. Or, les séries ne sont pas tous de type TS, selon Chan,

Hayya et Ord (1977), p. 741, l'élimination d'une tendance

linéaire d'une marche aléatoire crée artificiellement une

forte corrélation positive des résidus dans les premiers

retards.

De ce qui précède, il s'avère que la

stationnarisation des séries constitue une étape fondamentale de

la modélisation des séries temporelles.

Ceci étant dit, l'analyse préliminaire qu'on

doit effectuer sur n'importe quelle série, c'est de savoir est ce

qu'elle est de type DS ou bien TS.

1.6)Test de racine

unitaire : Test de Dickey Fuller

Le test de racine unitaire de Dickey et Fuller (1979) est un

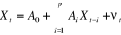

test de non stationnarité, considérons le processus AR(1)

suivant :

(1.9) (1.9)

Où  est la matrice des régresseurs exogènes qui peut

consister à une constante ou bien une constante et un trend, ñ et

ä sont des paramètres à estimer. åt est

supposé un bruit blanc. est la matrice des régresseurs exogènes qui peut

consister à une constante ou bien une constante et un trend, ñ et

ä sont des paramètres à estimer. åt est

supposé un bruit blanc.

Le test de racine unitaire consiste à tester

l'hypothèse nulle de présence d'une racine unitaire contre une

hypothèse alternative unilatérale18(*) ;

Sous l'hypothèse H0, le processus (1.9)

s'écrit comme une marche aléatoire19(*) (Random Walk).

A première vue, ce test peut être vu comme

n'importe quel test unilatéral, il consiste à utiliser une

statistique qui suit la loi de Student sous l'hypothèse H0,

néanmoins, le test de DF diffère des tests classiques du fait que

la distribution asymptotique de la statistiques de Student liée à

l'hypothèse nulle ñ=1 n'est pas standard, autrement dit, au

niveau de la statistique de Student liée à l'hypothèse

nulle, on ne peut pas utiliser cette fois les seuils standards de la lois

Sdudent, qui est approximé par la loi normale, raison pour laquelle, au

niveau du test DF on utilise des seuils différents qui sont

calculés par Dickey et Fuller.

De plus que le changement des seuils de significativité

du test de DF, on doit aussi noter que ces seuils ne sont pas les mêmes,

suivant que le processus (1.9) contient la constante, la tendance ou non. A ce

stade, une question se pose, doit on inclure la constante et le

trend d'une manière systématique ? Afin de répondre

à cette question, Dickey et Fuller ont proposé une

stratégie de test, dénommée stratégie de test de

DF.

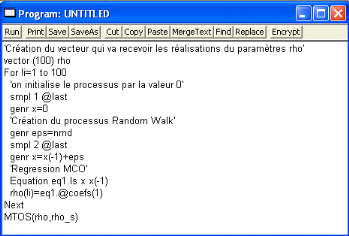

Par un exercice de simulations par la méthode de

Monté Carlo, on va montrer que la distribution asymptotique de

l'estimateur  du processus (1.9) sans constante et sans trend est non

symétrique. du processus (1.9) sans constante et sans trend est non

symétrique.

Pour ce faire, on va tirer N échantillons du processus

marche aléatoire

(1.10), chaque échantillon sera de taille T suffisamment

élevée, pour faire cet exercice on va tirer N=100

échantillons, avec T=5000 observations pour chaque

échantillon. (1.10), chaque échantillon sera de taille T suffisamment

élevée, pour faire cet exercice on va tirer N=100

échantillons, avec T=5000 observations pour chaque

échantillon.

Le programme sous Eviews est le suivant :

Ce mini programme nous donne vers sa fin un vecteur contenant

100 estimations de l'estimateur  , on construisant l'histogramme de ces 100 estimations, le resultat est

reporté ci-dessous : , on construisant l'histogramme de ces 100 estimations, le resultat est

reporté ci-dessous :

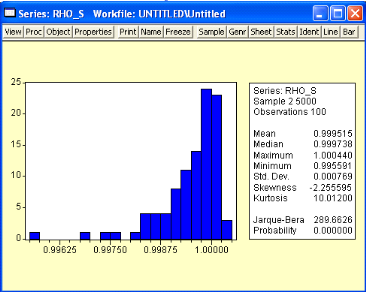

Figure 23 : Histogramme

des estimations de l'estimateur rho

Les résultats de ces simulations montrent bel et bien

que l'estimateur  est convergeant, sa moyenne est de 0,9996, de plus, les estimations

semblent être concentrées autour de la vrai valeur 1. Le

résultat le plus intéressant de cet histogramme est que

l'estimateur est asymétrique, ce résultat est bien claire

visuellement comme il est confirmé par la statistique du Skewness. est convergeant, sa moyenne est de 0,9996, de plus, les estimations

semblent être concentrées autour de la vrai valeur 1. Le

résultat le plus intéressant de cet histogramme est que

l'estimateur est asymétrique, ce résultat est bien claire

visuellement comme il est confirmé par la statistique du Skewness.

1.7)Stratégie du test de

Dickey Fuller :

Comme nous l'avons déjà mentionné, les

seuils de significativité du test dépendent de l'inclusion au

niveau du processus (1.10) d'une constante, d'une constante et d'un trend ou

non, pour discriminer entre ces trois situations de ce processus, Dickey et

Fuller ont proposé une stratégie de test de détection de

la non stationnarité conditionnellement au modèle choisi. On

considère les trois modèles suivants :

Modèle 1 :  (1.11) (1.11)

Modèle 2 :  (1.12) (1.12)

Modèle 3 :  (1.13) (1.13)

Pour ces trois modèles, on teste l'hypothèse

nulle  contre l'hypothèse alternative contre l'hypothèse alternative . .

C.Hurlin20(*), dans sons cours de processus stochastique,

résume la stratégie de test de Dickey Fuller comme suit :

Le principe général de la stratégie de tests est le

suivant. Il s'agit de partir du modèle le plus général,

d'appliquer le test de racine unitaire en utilisant les seuils correspondant

à ce modèle, puis de vérifier par un test approprié

que le modèle retenu était le »bon». En effet, si le

modèle n'était pas le »bon», les seuils utilisés

pour le test de racine unitaire ne sont pas valable. On risque alors de

commettre une erreur de diagnostic quant à la stationnarité de la

série. Il convient dans ce cas, de recommencer le test de racine

unitaire dans un autre modèle, plus contraint. Et ainsi de suite,

jusqu'à trouver le »bon» modèle, les »bons»

seuils et bien entendu les »bons» résultats.

Figure 24 :

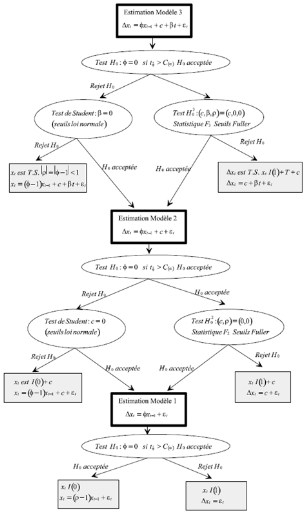

Stratégie de test de Dickey Fuller

Au niveau de cette stratégie, on commence par tester la

présence de racine unitaire au niveau du modèle le plus

général (1.13), si l'hypothèse de présence de la

racine unitaire est acceptée, dans ce cas on fait un autre test de

nullité du coefficient â de la tendance conditionnellement

à la présence de la racine unité, l'hypothèse

unitaire est la suivante :

Pour tester l'hypothèse  , on utilise une statistique qui suit la loi de Fisher mais

avec les seuils calculés par Dickey et Fuller, si l'hypothèse , on utilise une statistique qui suit la loi de Fisher mais

avec les seuils calculés par Dickey et Fuller, si l'hypothèse

est acceptée, dans ce cas le modèle (1.13) n'est pas le

modèle adapté pour représenter le processus, on doit donc

effectuer le test de racine unitaire sur le deuxième modèle

(1.12). Si au contraire l'hypothèse est acceptée, dans ce cas le modèle (1.13) n'est pas le

modèle adapté pour représenter le processus, on doit donc

effectuer le test de racine unitaire sur le deuxième modèle

(1.12). Si au contraire l'hypothèse  est rejetée, dans ce cas le troisième modèle est

le bon modèle et il est intégré d'ordre 1, on dit qu'il

I(1). est rejetée, dans ce cas le troisième modèle est

le bon modèle et il est intégré d'ordre 1, on dit qu'il

I(1).

Si on revanche on avait au préalable rejeté

l'hypothèse H0 de présence de la racine unité,

on teste la nullité de â par un test de Student usuel, Si

l'hypothèse â=0 est retenu, on doit revenir au deuxième

modèle (1.12) et tester la présence de la racine unitaire, si

â est différent de 0, le modèle est un TS. Ont refait les

mêmes étapes jusqu'à trouver le bon modèle.

Le test de Dickey Fuller simple décrit ci-dessus

présuppose que les aléas åt des

différents modèles sont une réalisation d'un bruit blanc,

or, rien ne nous garantit que les aléas soient des bruits blancs, de

plus, la plupart des séries économiques sont

caractérisées par l'autocorrélation des aléas, le

test de Dickey Fuller augmenté prend en considération cette

possibilité d'autocorrélation des aléas.

1.8) Test de Dickey Fuller

augmenté

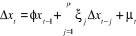

L'approche de Dickey Fuller consiste à inclure dans le

modèle un ou des termes autorégressifs

différenciés, cette approche permet de blanchir les

résidus.

1.8.1) Prise en compte de

l'autocorrélation des résidus par la méthode de Dickey

Fuller

Considérons le processus suivant d'ordre AR(1), avec

les innovations åt sont autocorrélées d'ordre

p-1.

(1.14) (1.14)

Et åt s'écrit ainsi :  (1.15) (1.15)

avec  est un bruit blanc. est un bruit blanc.

On substitue åt par son expression , l'équation (1.15) s'écrit ainsi : , l'équation (1.15) s'écrit ainsi :

De cette transformation, un processus de type AR(1) avec

autocorrélation des résidus d'ordre p-1, peut être

transformé en une représentation de type AR(p), avec les

innovations sont cette fois ci un bruit blanc.

En résumé, pour blanchir les résidus, la

méthode de Dickey et Fuller consiste à introduire des termes de

retards différenciés d'ordre p, jusqu'à ce stade, une

question se pose, comment détermine-t-on l'ordre de retard p ?

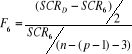

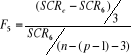

1.8.2) Détermination du

nombre de retards p

Si l'autocorrélation des résidus est d'ordre p,

on doit inclure p termes différenciés retardés afin de

tenir compte de l'autocorrélation des aléas, ceci est dit dans le

cas où l'ordre d'autocorrélation est connu, or, cet ordre n'est

pas toujours connu.

Partant de l'idée qu'un bon modèle est celui qui

mainmise les deux critères d'information Akaike21(*) et Schwartz, on commence

à tester plusieurs modèles incluant plusieurs termes p et on

compare les deux critères d'informations, le modèle final qui

sera retenu est celui qui va minimiser ces deux critères.

Une fois que le nombre de retard optimal p est défini,

on obtient une réalisation du processus des innovations  , comme on a déjà noté plus haut, il faut que ces

innovations , comme on a déjà noté plus haut, il faut que ces

innovations  soient un bruit blanc. soient un bruit blanc.

1.8.3) Tests

d'autocorrélation des résidus

Pour montrer que les innovations  sont une réalisation d'un bruit blanc, on utilise le test de Box

et Pierce. Soit rn l'autocorrélation empirique d'ordre n des

résidus sont une réalisation d'un bruit blanc, on utilise le test de Box

et Pierce. Soit rn l'autocorrélation empirique d'ordre n des

résidus  , le test a pour hypothèse nulle , le test a pour hypothèse nulle  contre contre  tel que tel que  , la statistique de test est la suivante : , la statistique de test est la suivante :

, cette statistique suit approximativement une , cette statistique suit approximativement une , loi khi-deux à (N-k) ddl . nous rejetons don l'hypothèse

nulle de bruit blanc, au seuil á, si la statistique calculée est

supérieure à la valeur , loi khi-deux à (N-k) ddl . nous rejetons don l'hypothèse

nulle de bruit blanc, au seuil á, si la statistique calculée est

supérieure à la valeur  lus dans la table au seuil (1-á) et N degré de

liberté. lus dans la table au seuil (1-á) et N degré de

liberté.

Nous pouvons utiliser aussi une autre statistique, dont les

propriétés asymptotiques sont meilleures, dérivée

de la première qu'est le  de Ljung Box, pour un ordre N, ce test correspond à

l'hypothèse nulle ; de Ljung Box, pour un ordre N, ce test correspond à

l'hypothèse nulle ;  , la statistique est construite ainsi : , la statistique est construite ainsi :

(1.16) (1.16)

Cette statistique est elle aussi distribuée selon un

à N degré de liberté et dont les règles de

décision sont identiques à la statistique

précédente. à N degré de liberté et dont les règles de

décision sont identiques à la statistique

précédente.

1.9) Etude de la

saisonnalité :

1.9.1) Analyse de variance

à un facteur

a) signification théorique du test

Pour bien illustrer la notion d'analyse de variance a un

facteur, on va utiliser la notation suivante :

Répétitions

Notations :

j

I

I

r

I

I

1

I

I

Moyenne

I

I

yi

I

I

1

I

I

I

I

i

I

I

I

I

I

On suppose qu'on a I facteurs, chaque facteur est

répété r fois, ou bien on peut dire qu'on a I

échantillons, chaque échantillon contient r individus. L'analyse

de la variance consiste à tester l'hypothèse que les

échantillons ont la même moyenne , cela revient à dire qu'il n'y a pas de différence

significative entre les facteurs. , cela revient à dire qu'il n'y a pas de différence

significative entre les facteurs.

b) Décomposition de la variabilité :

équation d'analyse de la variance

(1.17) (1.17)

La variabilité totale est expliquée d'une part

par la variabilité due aux facteurs ou bien variabilité inter

classe et la variabilité résiduelle ou intra classe. En faisant

la somme et en élevant au carré les termes de l'équation

de décomposition de la variance, ceci donne :

(1.18) (1.18)

1.9.2) Test global de l'effet

d'un facteur

L'intuition du test est la suivante, on observe des moyennes

par facteur assez différentes, la différence entre ces moyennes

on va la jauger à l'aune de la variance résiduelle, pour ce

faire, on va calculer un rapport entre le carré moyen22(*) des facteurs et le

carré moyen résiduel. Si on a i facteurs avec r

répétitions, dans ce cas on :  et et  . (1.19) . (1.19)

On note que  un estimateur sans biais, sous l'hypothèse H0

d'absence d'effet facteur, l'espérance du carré moyen factorielle

tend vers un estimateur sans biais, sous l'hypothèse H0

d'absence d'effet facteur, l'espérance du carré moyen factorielle

tend vers  , en effet, , en effet,  sous H0, les sous H0, les  sont nuls, dans ce cas, le rapport entre sont nuls, dans ce cas, le rapport entre  et et  serait au alentour de la valeur 1, les rapport entre ces deux termes

sous H0 suit la loi de Fisher. serait au alentour de la valeur 1, les rapport entre ces deux termes

sous H0 suit la loi de Fisher.

. (1.20) . (1.20)

Règle de décision : selon l'intuition, dans

le cas d'absence d'effet facteur, le rapport entre  et et  tend vers la valeur 1, autrement dit, l'espérance de ce rapport

est 1. On fixe une valeur limite qui nous permet de tracer la zone

d'acceptation et la zone de rejet, si la valeur observée ou

calculée de F est inférieure à la valeur limite de F, on

accepte H0 c'est-à-dire qu'il y a absence d'effet facteur, si

non accepte H1. tend vers la valeur 1, autrement dit, l'espérance de ce rapport

est 1. On fixe une valeur limite qui nous permet de tracer la zone

d'acceptation et la zone de rejet, si la valeur observée ou

calculée de F est inférieure à la valeur limite de F, on

accepte H0 c'est-à-dire qu'il y a absence d'effet facteur, si

non accepte H1.

1.9.3) Analyse de la variance

et étude de la saisonnalité :

Appliquons le test d'ANOVA pour détecter la

saisonnalité, revient à teste l'hypothèse nulle d'absence

de saisonnalité, c'est-à-dire l'absence d'effet facteur, qui est

le facteur mois dans ce cas, en cas de rejet de l'hypothèse nulle, on

peut dire que l'effet du facteur mois (saisonnalité) est

significatif.

En cas de détection da la saisonnalité de la

série chronologique étudiée, la correction de la

saisonnalité s'impose, la section suivante traite les schémas de

dessaisonalisation et quelques méthodes de correction de la

saisonnalité.

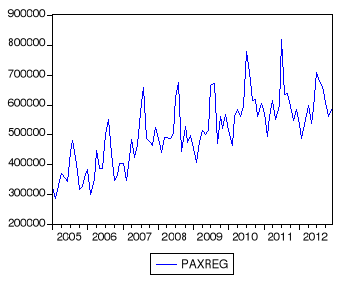

2)Schéma d'analyse

des séries chronologiques et correction des variations

saisonnières.

Les séries temporelles observées à des

fréquences trimestrielles ou bien mensuelles présentent souvent

des mouvements cycliques qui reviennent touts les trimestres ou touts les mois.

A titre d'exemple, les ventes de glaces augmentent pendant la saison

été de chaque année, de même, les ventes de jouets

atteignent le pic pendant chaque mois d'Achoura de l'année. La

correction des variations saisonnières se rapportent au processus