3.3) L'identification du

processus générateur ARMA

La série étant stationnarisée, il faut

par la suite chercher quel est le processus générateur de la

chronique dans la classe des processus ARMA linéaire et stationnaire.

La recherche du processus générateur dans la

classe des processus ARMA stationnaire constitue l'étape

d'identification dans l'approche de Box&Jenkins, elle consiste à

trouver parmi les processus ARMA celui qui est susceptible de

représenter au mieux les données empiriques.

L'identification du processus ARMA selon l'approche de

Box&Jenkins se fait par la comparaison entre des caractéristiques

empiriques de la chronique et théoriques des processus ARMA.

xt

Identification

ARAM

1

1

3

Comparaison

Caractéristiques théoriques

Caractéristiques empiriques

2

Selon l'approche de Box&Jinkins, pour identifier le

processus ARMA générateur, on doit recourir à la fonction

d'autocorrélation simple FAC et à la fonction

d'autocorrélation partielle FAP de la chronique en question.

Les deux fonctions d'autocorrélation simple et

partielle sont alors calculées sur la série en différence

première.

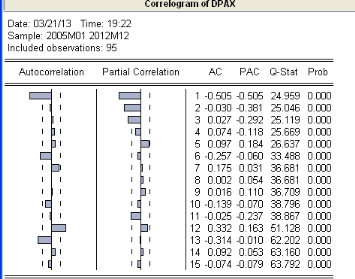

Figure 30 :

Corrélogramme de la série en différence

première.

3.3.1) Analyse des

fonctions FAC et PAC.

Les traits pointillés du corrélogramme

désigne les rk, un terme qui sort de l'intervalle de

confiance est significativement différent de 0.

Test d'un coefficient d'autocorrélation

Le test d'hypothèses pour un terme ñk

est le suivant :

Sous l'hypothèse H0, l'intervalle de

confiance du coefficient ñk est donné par :

Si le coefficient calculé se trouve en dehors de

l'intervalle de confiance calculé, il est significativement

différent de 0 au seuil á.

l'analyse du corrélogramme des deux fonctions

d'autocorrélation simple et partielle de la série en

différence première nous révèle que le premier

terme ainsi que le terme d'ordre 12 de la fonction d'autocorrélation

simple sont différents de 0, de plus, les termes de

l'autocorrélation partielle connaissent une décroissance amortie,

ainsi, on peut anticiper que le processus est un SARIMA(1,1,1), avec s=12, dans

ce cas le processus s'écrit ainsi : ARIMAs(P,D,Q),

ARIMA12(1,1,1), en développant le processus il s'écrit

ainsi :

3.3.2) Estimation et test de

validation du modèle ARMA

Maintenant que le processus générateur de la

série est identifié, on peut estimer dans un premiers temps les

paramètres du modèle retenu et dans un deuxième temps

vérifier par des tests statistiques la validité du modèle

retenu.

|