Trafic aérien de passagers et les entrées des touristes internationaux au Maroc : quelle relation ?( Télécharger le fichier original )par El Mostafa ERRAITAB Université Hassan II Mohammédia, Casablanca - Master en Techniques de Modélisation Economiques et Econométrie 2013 |

1.4) Spécification du modèle VARLe volume des touristes est à la fois une variable explicative et expliquée par le volume de trafic aérien (cf.S 4.3), a cet effet, on va essayer de modéliser, sous la forme VAR, le volume de trafic (pax_adj) et le volume des entres des touristes (Tour_adj), pour ce faire, on dispose des données mensuelles corrigées des variations saisonnières sur les deux séries de janvier 2005 à décembre 2012, soit 96 observations, ceci est dit, notre modèle VAR qu'on doit estimer ses paramètres sera comme suit :

1.4.1)Détermination de l'ordre du modèle VARPour déterminer l'ordre du modèle VAR, on va utiliser les deux critères d'Akaike et Shwarz, le bon modèle est celui qui minimise ces deux critères. On va estimer le modèle VAR pour des décalages allant de 0 à 3 retards. Pour un ordre h=2, le modèle sera écrit ainsi :

Estimation du modèle VAR pour un ordre h=1

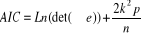

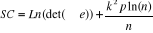

pour un VAR(p), les formules de calcul des critères d'AIC et SC sont les suivantes :

Pour calculer ces deux critères, on doit générer la matrice des résidus et calculer le déterminant de la matrice des variances covariances. On a Pour p=1 Ona

Tableau 6 : Résumé des des calculs des deux critères pour les retards de 1 à 3.

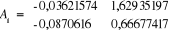

Source : Calculs de l'auteur sur la base des données ONDA et MT. D'après le tableau ci-dessus, il s'avère que le modèle de deux retards est celui qui minimise le critère de Shwarz (39,15)27(*) 1.4.2)Estimation des paramètres du modèle VAR(2)Le modèle VAR(2) estimé s'écrit ainsi :

R2=0,88, (.) =t de Student

R2=0,86, (.) =t de Student. 1.4.3)Prévision du trafic aérien via le modèle VARLa modélisation VAR en tant que telle, a pour objectif de déceler les liens contemporains et dynamiques entre les variables, sans tenir compte de restrictions issues des théories économiques. Les liens dynamiques de court terme représentent les principaux déterminants de l'évolution future de chaque variable. Si une telle hypothèse peut être acceptée pour une évolution à court terme, il est évident que pour un horizon de moyen ou long terme les prévisions par la modélisation VAR s'avère d'une utilité limitée. Le modèle VAR qu'on spécifié et estimé ses paramètres on va l'utiliser pour faire une prévision du premier trimestre de l'année 2013. Les prévisions sont calculées comme suit :

Tableau 7 : Résumé des prévisions pour le premier trimestre 2013 pour les deux variables.

Source : Calculs sur la base des données ONDA et ministère tourisme Le tableau ci-dessous donne les résultats des prévisions tout en tenant compte des coefficients saisonniers de chaque variable Tableau 8 : Prévisions avec prise en compte des variations saisonnières

Source : Pour juger la qualité des prévisions fournies par

notre modèle VAR, on doit calculer la variance de l'erreur de

prévision, sa formule est la suivante :

La variance de l'erreur de prévision pour chacune des

prévisions de k variables Selon la formule de la variance de l'erreur de prévision ; on a pour h=1

La variance de l'erreur de prévision pour L'intervalle de confiance pour Les deux bornes de l'intervalle de confiance de la variable des

entrées des touristes pour le premier mois de l'année 2013 est

donnée par : Pour l'horizon h=2, on a Ce qui donne : Selon les résultants de l'estimation de notre

modèle VAR(2) retenu on a : On a :

L'intervalle de confiance pour On peut aussi calculer l'intervalle de confiance (h=2) pour la deuxième variable :

On constate que les intervalles de confiance s'élargissent au fur et à mesure que l'horizon h augmente, ceci est dû à l'accroissement de la variance de l'erreur de prévision. * 27 Le modèle VAR(2) ne minimise que le critères de SC et pas de AIC, le principe de parcimonie nous emmène à retenir le modèle qui minimise l'un des deux critères, en effet, l'ajout d'une retard supplémentaire conduit à l'estimation de quatre paramètres supplémentaire pour un VAR(2),ceci induit une perte de degré de liberté. |

|

, où le vecteur

, où le vecteur

et

et

, soit le déterminant de

, soit le déterminant de

et

et  .

. (-0,25) (4,16)

(4,91) (-1,47)

(-0,25) (4,16)

(4,91) (-1,47)  (-1,44) (1,09)

(4,68) (2,04)

(-1,44) (1,09)

(4,68) (2,04)

est calculée comme suit :

est calculée comme suit :  avec

avec  et

et

se lit sur la première diagonale de la matrice

se lit sur la première diagonale de la matrice  .l'intervalle de prévision pour un seuil de (1-á) est

calculé comme suit :

.l'intervalle de prévision pour un seuil de (1-á) est

calculé comme suit :  .

.

est égale à 906 000 000, alors que la variance de l'erreur

de prévision de la variable

est égale à 906 000 000, alors que la variance de l'erreur

de prévision de la variable  .

. est donné par :

est donné par :

,or on a :

,or on a :

est donné par :

est donné par :