Trafic aérien de passagers et les entrées des touristes internationaux au Maroc : quelle relation ?( Télécharger le fichier original )par El Mostafa ERRAITAB Université Hassan II Mohammédia, Casablanca - Master en Techniques de Modélisation Economiques et Econométrie 2013 |

CHAPITRE II : Modélisation univariée du trafic aérien1) Introduction aux processus aléatoires non stationnairesLe fait qu'un processus soit stationnaire ou non conditionne le choix de la modélisation que l'on doit adopter. En règle générale, si l'on s'en tient notamment à la méthodologie de Box et Jenkins (cf. figure 24), si la série étudiée est issue d'un processus stationnaire, on cherche alors le meilleur modèle parmi la classe des processus stationnaires pour la représenter, puis on estime ce modèle. En revanche si la série est issue d'un processus non stationnaire, on doit avant toutes choses, chercher à la »stationnariser», c'est à dire trouver une transformation stationnaire de ce processus. Puis, on modélise et l'on estime les paramètres associés à la composante stationnaire. La difficulté réside dans le fait qu'il existe différentes sources de non stationnarité et qu'à chaque origine de la non stationnarité est associée une méthode propre de stationnarisation. Nous allons donc commencer par présenter deux classes de processus non stationnaires, selon la terminologie de Nelson et Plosser (1982) : les processus TS (Time Stationary) et les processus DS (Differency Stationary). Dans la section suivante, nous présenterons les méthodes de stationnarisation pour chacune de ces classes de processus. Mais au delà des enjeux de modélisation économétriques, nous verrons dans cette partie, que l'origine de la non stationnarité a de très fortes implications au niveau des interprétations économiques des résultats. 1.1) Définition de la stationnarité au second ordre :Définition : Un processus (

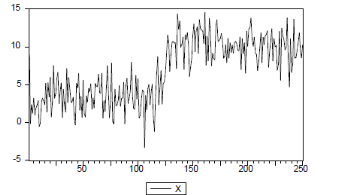

Figure 20 : Exemple d'un processus non stationnaire (changement de tendance)

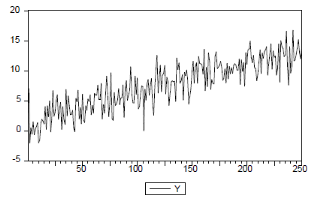

Processus non stationnaire de type tendance déterministe : Considérons le processus suivant :

Figure 21 : Simulation d'un processus avec tendance déterministe

Le processus n'est pas stationnaire, en effet,

l'espérance mathématique dépend de t, elle croit avec le

temps, à chaque date de la variable aléatoire De plus que ces deux processus non stationnaires (Processus

changement de tendance et processus incluant une tendance temporelle), il

existe d'autres types de processus non stationnaire. Considérons le

processus suivant, que l'on qualifie de marche aléatoire pure (Random

Walk Process) ou marche aléatoire sans dérive : Avec Le processus

Sous cette forme, on peut facilement calculer les deux moments d'ordre 1 et 2. Le moment d'ordre 1 est :

Donc le processus

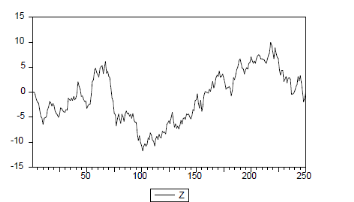

La variance du processus Figure 22 : Simulation d'un processus de marche aléatoire (Random Walk)

La non stationnarité de ce type de processus (Random

Walk) tient au fait que les chocs Le type de non stationnarité, déterministe ou stochastique à de fortes implications que ce soit sur le plan statistique ou bien sur l'analyse dynamique. * 15 Un processus |

|

) est dit stationnaire au second ordre, ou stationnaire au sens faible,

ou stationnaire d'ordre deux si les trois conditions suivantes sont satisfaites

:

) est dit stationnaire au second ordre, ou stationnaire au sens faible,

ou stationnaire d'ordre deux si les trois conditions suivantes sont satisfaites

:  8 ;

8 ;  , indépendant de t, l'espérance est constante (elle est

inchangée dans le temps).

, indépendant de t, l'espérance est constante (elle est

inchangée dans le temps). , indépendant de t. autrement dit, la covariance entre une

composante d'une date t et une autre composante d'une autre date t+h ne

dépend que de l'écart de temps (le retard `è') entre

les dates, et non de la date t elle-même : par exemple on a

, indépendant de t. autrement dit, la covariance entre une

composante d'une date t et une autre composante d'une autre date t+h ne

dépend que de l'écart de temps (le retard `è') entre

les dates, et non de la date t elle-même : par exemple on a  .

.

, avec

, avec , le processus correspond à la somme d'une fonction

linéaire du temps et d'un bruit blanc.

, le processus correspond à la somme d'une fonction

linéaire du temps et d'un bruit blanc.

a une espérance plus grande que celle de

a une espérance plus grande que celle de , l'origine de la non stationnarité provient de l'inclusion de la

tendance. On dit alors que la non stationnarité est de type

déterministe.

, l'origine de la non stationnarité provient de l'inclusion de la

tendance. On dit alors que la non stationnarité est de type

déterministe. (1.1)

(1.1)  . Dans ce type de processus, la non stationnarité n'est pas de

type déterministe, en effet, le processus

. Dans ce type de processus, la non stationnarité n'est pas de

type déterministe, en effet, le processus  ne comporte pas de fonction déterministe du temps.

ne comporte pas de fonction déterministe du temps. peut se réécrire sous la forme :

peut se réécrire sous la forme :  (1.2)

(1.2)

(1.3)

(1.3) a une espérance nulle et donc il satisfait la deuxième

condition de stationnarité. Voyant maintenant si le processus

a une espérance nulle et donc il satisfait la deuxième

condition de stationnarité. Voyant maintenant si le processus  satisfait la première condition15

satisfait la première condition15 (1.4)

(1.4) n'est pas convergente, le processus

n'est pas convergente, le processus  ne satisfait pas la première condition de stationnarité.

Néanmoins, l'examen d'une réalisation d'un processus de marche

aléatoire ne permet pas à priori de tirer une conclusion sur la

stationnarité ou non du processus, d'où l'intérêt

d'un test d'hypothèses de stationnarité.

ne satisfait pas la première condition de stationnarité.

Néanmoins, l'examen d'une réalisation d'un processus de marche

aléatoire ne permet pas à priori de tirer une conclusion sur la

stationnarité ou non du processus, d'où l'intérêt

d'un test d'hypothèses de stationnarité.

s'accumulent au cours du temps, ce qui accroît la variance de

s'accumulent au cours du temps, ce qui accroît la variance de  au fur et à mesure que le temps passe. Dans ce cas, on dit que

la non stationnarité est de type stochastique.

au fur et à mesure que le temps passe. Dans ce cas, on dit que

la non stationnarité est de type stochastique. est considéré comme stationnaire au second degré

s'il vérifie au moins deux conditions. La première condition est

que la variance doit être convergente alors que la deuxième

condition est que l'espérance mathématique du processus

est considéré comme stationnaire au second degré

s'il vérifie au moins deux conditions. La première condition est

que la variance doit être convergente alors que la deuxième

condition est que l'espérance mathématique du processus  ne doit pas dépendre du temps.

ne doit pas dépendre du temps.