UNIVERSITE DE LOME

LOME - TOGO

...........

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

(FASEG)

UNITE DE FORMATION ET RECHERCHE DOCTORALES DESS

SCIENCES ECONOMIQUES

Option : « AMENAGEMENT DU TERRITOIRE ET

GESTION DES COLLECTIVITES »

|

ANALYSE DES CONDITIONS D'EQUILIBRE

FINANCIER D'UN SYSTEME DE

RETRAITE

PAR REPARTITION : CAS DU REGIME DE

LA CAISSE DE RETRAITES DU

TOGO

|

Module : Politique Economique

Présenté et soutenu par : Sous la direction de :

ANATA Kossi Abaka AMOUSSOU-GUENOU Assiba

Docteur en «Analyse et Politique Economique»

Chargé de cours à l'UFRD/ SC ECO - FASEG.

1er juin 2007

ii

RESUME

La crise des systèmes de retraites est un

problème qui n'épargne aucun pays du monde. Dans la plupart des

pays, les structures chargées de gérer ces systèmes de

retraites traversent une instabilité économique et

financière dont les causes sont multiples et variables d'un pays

à l `autre. En général, c'est les systèmes de

retraites par répartition qui suscitent de vives inquiétudes dues

à la faillite que courent actuellement les caisses de retraites. De plus

en plus, les charges s'alourdissent alors que les possibilités de

financement s'amoindrissent.

Au Togo, depuis neuf ans la Caisse de Retraites

chargée de gérer le régime des pensions des fonctionnaires

civils et militaires est en déséquilibre financier. En effet,

pour la première fois en 1998, elle a enregistré un

déficit de 611 179 144 FCFA. Depuis cette année là, sa

situation financière ne s'est plus améliorée ; les

déficits s'accumulent et en 2005 le montant des charges atteint presque

le double de celui des recettes. L'effectif des cotisants décroît

alors que celui des retraités augmente. De 1989 à 2006, ces

effectifs sont respectivement passés de 35 652 à 15 900 et de 5

020 à 20 073, soit avec des taux d'accroissement global de - 55,4% et de

299,9%.

La CRT doit nécessairement faire

réaménager la loi n° 91-11 du 23 mai qui régit le

régime des pensions civiles et militaires. Il est aussi important de

reculer l'âge d'admission à la retraite en l'accompagnant d'une

prolongation de la durée de cotisation pour une pension à taux

plein, de recruter des fonctionnaires, et surtout de titulariser certains

fonctionnaires stagiaires en vue d'améliorer le rapport

démographique. Ces mesures nécessitent l'implication de

l'Etat.

iii

DEDICACE

> A MON D IEU TOUT PUISSANT

Toi qui m'as donné la vie,

Toi qui m'a tracé un chemin à suivre et, par ton

esprit Saint, m'a conduit progressivement à arriver là où

je suis aujourd'hui,

Je te dédie ce modeste travail.

> A MON PERE

TOI qui a su emprunté la sagesse divine et m'a

éduqué dans la foi, l'amour et la dignité, et m'a

inculqué un esprit de courage et de persévérance,

Soit fier de ton fruit que je représente.

> A MES FRERES ET SOEURS : Guillaume, Henri et Simone

Vous qui m'avez soutenu sur tous les plans: spirituel,

matériel et moral, soyez comblés de toute grâce divine. Et

à toi Jonas, soit aussi comblé outre tombe.

> A MADEMOISELLE Henriette M. WOBEDIGNA

Ton soutien a été inestimable. Sois-en

fière.

iv

REMERCIEMMENTS

Nous voulons exprimer ici nos sentiments de profonde gratitude

à tous ceux qui de près ou de loin ont contribué à

la rédaction de ce mémoire, en particulier :

A notre Directeur de mémoire, Monsieur Assiba

AMOUSSOU-GUENOU, Docteur en Analyse et Politique Economique, Enseignant

à l'Unité de Formation et Recherche Doctorales de la

Faculté des Sciences Economiques et de Gestion qui, malgré ses

multiples occupations a accepté sans réserve de nous diriger dans

ce travail ;

A Monsieur DEDJEH Yawo, Directeur de Recouvrement à la

Caisse de Retraites du Togo, pour ses conseils, renseignements et

documentations qu'il nous à gracieusement fournis.

Nos remerciements vont également au Recteur Chancelier

des Universités du Togo, au Président de l'Université de

Lomé et à tous leurs collaborateurs, pour l'ouverture des

programmes de formations de 3è cycle à la FASEG ; aux

responsables Pédagogique et Scientifique, respectivement Monsieur K.

Victor AYASSOU et Monsieur E. Maurille AGBOBLI, et au corps professoral du DESS

« Aménagement du Territoire et Gestion des Collectivités

» pour la qualité de la formation qu'ils nous ont donné.

Qu'il nous soit aussi permis de formuler au Président

de jury et à tous ses membres, nos remerciements pour

l'intérêt qu'ils attachent à cette oeuvre et

l'appréciation qu'ils vont en faire.

Enfin, nous exprimons à tous nos camarades et amis,

notamment AWOUDI Bruno, GOLO N. Yao, MATI A. Komi et NANTOB N'yilimon pour leur

soutien et leur sollicitude à notre endroit.

v

TABLE DES MATIERES

RESUME ii

DEDICACE iii

REMERCIEMMENTS iv

TABLE DES MATIERES v

Liste des Annexes vii

Liste des figures vii

Acronyme vii

Liste des Tableaux viii

INTRODUCTION GENERALE 1

CHAPITRE I : CADRE THEORIQUE ET METHODOLOGIQUE

3

1.1. Problématique 4

1.2. Objectifs 5

1.2.1. Objectif général 6

1.2.2. Objectifs spécifiques 6

1.3. Revue de la littérature 6

1.3.1. Système de retraite par répartition

6

1.3.2. Equilibre financier des systèmes de retraites

par répartition 6

1.3.2.1. La gestion des ressources et l'équilibre

financier des systèmes de Retraites 7

1.3.2.2.. L'influence du taux de recouvrement des cotisations

sur l'équilibre 8

1.3.2.3. Relation entre le taux de cotisation et

l'équilibre des régimes de retraites 8

1.3.2.4. L'influence d'une variation du rapport

démographique sur l'équilibre. 9

1.3.2.5. L'âge de la retraite et l'équilibre des

systèmes de retraites en régime de répartition. . 9

1.3.2.6. Le taux de pension net et l'équilibre

financier des systèmes de retraites 9

1.4. Hypothèses 10

1.5. Démarche méthodologique 10

1.5.1. La collecte des données 10

1.5.2. Stratégie de vérification 11

CHAPITRE II : LA PRESENTATION DES REGIMES DE RETRAITE

PAR

REPARTITION 13

2.1. Les caractéristiques du mode de retraite par

répartition. 14

2.1.1. Le cycle de vie 14

2.1.1.1. La phase de jeunesse. 14

2.1.1.2. La phase de croissance et de maturation 15

2.1.1.3. Phase de maturité et effondrement du

régime 15

2.1.2. Les avantages et inconvénients du système

de répartition 17

2.1.2.1. Avantages de la répartition. 18

2.1.2.2. Les inconvénients. 18

2.2. Généralités sur le régime

public de retraite Togolais. 19

2.2.1. Historique 19

2.2.2. Fonctionnement de la Caisse de Retraites du Togo 20

vi

2.2.3. Les différentes sources de financement de la

Caisse de Retraites du Togo. 21

2.2.4. Les différentes charges. 21

CHAPITRE III : ANALYSE DES DETERMINANTS ET DES

CONDITIONS

D'EQUILIBRE GENERAL 23

3.1. Analyse des déterminants sur l'équilibre

financier de la Caisse de Retraites du Togo 24

3.1.1. La qualité de la gestion des ressources 24

3.1.2. Le taux de recouvrement des cotisations 25

3.1.3. Le taux de cotisation 27

3.1.4. Le rapport démographique 28

3.1.5. Age de retraite 30

3.1.5.1. Les conditions fixées par la loi 30

3.1.5.2. Incidence du recul de l'âge de retraite 31

3.1.6. Le taux de remplacement 32

3.2. Analyse des conditions de l'équilibre financier

33

3.2.1. Base théorique du modèle. 33

3.2.2. Application 35

CHAPITRE IV : ENSEIGNEMENTS ET SUGGESTIONS

38

4.1. Enseignements 39

4.2. Suggestions 42

4.2.1. La réforme de la loi 42

4.2.1.1. Les cotisations des services auxiliaires 43

4.2.1.2. Le cas des fonctionnaires détachés.

43

4.2.1.3. L'institution d'un régime

complémentaire 43

4.2.1.4. Le calcul des prestations 44

4.2.2. Reculer l'âge d'admission à la retraite et

prolonger la durée de cotisation 45

4.2.3. Le recrutement et la titularisation des fonctionnaires

46

Tableau 11 : Evolution du coût annuel des allocations de

départ à la retraite depuis 1992. 47

4.2.4. Le rôle des Institutions de Retraites 47

CONCLUSION GENERALE 48

ANNEXES 50

BIBLIOGRAPHIE 60

vii

Liste des Annexes

Annexe I : Evolution des recettes de 1992 à 1998 51

Annexe II : Evolution des recettes de 1999 à 2005.

52

Annexe III : Evolution des depenses de 1992 à 1998

53

Annexe IV : Evolution des dépenses de 1999 à

2005 54

Annexe V : Récapitulatif de l'effectif des retraites de

1989 à 2006 55

Annexe VI : Evolution du rapport démographique des

fonctionnaires civils et militaires 56

Annexe VII : Exemple de calcul d'une pension de retraite 57

Annexe VIII : Parametres de pilotage des regimes de retraitre

58

Annexe IX : Organisation d'un régime de retraite

à cotisations définies. 59

Liste des figures

Figure 1: Courbe d'évolution comparée des

recettes et des dépenses 5

Figure 2: Cycle de vie du régime public par

répartition Chilien de 1945 à 1971 17

Figure 3 : Fonctionnement des systèmes de retraites par

répartition. 20

Figure 4 : Cycle de vie du régime de la Caisse de

Retraites du Togo entre 1989 et 2005 41

Acronyme

AISS : Association Internationale de Sécurité

Sociale

BAC : Baccalauréat (2è partie)

CEDEAO : Communauté Economique Des Etats de l'Afrique

de l'Ouest

CNSS : Caisse Nationale de la Sécurité

Sociale

CBA : contribution du Budget Administratif

CBG : contribution du Budget Général

CMDN : contribution du Ministère de la Défense

Nationale

COD: contribution des Organismes de Détachement

COR : Conseil d'Orientation des Retraites

CRT Caisse de Retraites du Togo

DGIPE : Direction de la Gestion Informatique du Personnel et

de l'Emploi

EDIT-TOGO: Editions du Togo

FAT: Force Armée Togolaise

FCFA : Francs de la Communauté Financière

Africaine

viii

JORT : Journal Officiel de la République Togolaise

OTP/IFG: International Fertilizers Group-Togo (ex Office

Togolaise de

Phosphate)

MCO : Moindres Carrés Ordinaires

OIT : Organisation Internationale du Travail

PAS : Programmes d'Ajustements Structurels

PIB : Produit Intérieur Brut

Liste des Tableaux

Tableau 1 : Evolution des dépenses de fonctionnement.

25

Tableau 2 : Etat récapitulatif des impayés (en

FCFA) dus par les fonctionnaires détachés au

31 / 12 / 2004 26

Tableau 3 : Abondement (en FCFA) de 20% non recouvré

(de 2000 à 2004) 26

Tableau 4 : Incidence de la variation du taux de cotisation

sur les recettes 27

Tableau 5 : Evolution du rapport démographique de 1995

à 2005. 28

Tableau 6 : Evolution du solde financier de 1995 à 2005

: 30

Tableau 7 : Comparaison des taux de remplacement 32

Tableau 8 : Quelques rapports démographiques

d'équilibre. 36

Tableau 9 : Evolution des rapports « pensionnés /

cotisants » et « Solde financier / recettes

totales » 40

Tableau 10 : Les subventions de l'Etat (2005-2006) 42

Tableau 11 : Evolution du coût annuel des allocations de

départ à la retraite depuis 1992. 47

1

INTRODUCTION GENERALE

De nos jours, le problème de la sécurité

sociale, et en particulier celui de la retraite, constitue une

préoccupation quasi générale dans le monde entier.

En effet, plusieurs régimes de retraite n'arrivent pas

à garantir une sécurité sociale comme il se doit aux

personnes âgées admises à la retraite. L'Organisation

Internationale du Travail (OIT)1 estime à plus de 90% la

population active mondiale qui n'est pas couverte par des régimes de

retraite pouvant leur garantir un revenu suffisant pour leur vieillesse. Selon

un rapport des Nations Unies sur « la situation sociale dans le monde

» en octobre 2003, les régimes de retraite n'ont plus aucune valeur

en raison de l'effondrement de l'économie et plusieurs caisses de

retraite ne sont pas performantes.

En Afrique subsaharienne, la situation est

préoccupante. Dans la plupart de ces pays, la retraite a perdu un peu

plus de son caractère noble pour être perçue comme une

fatalité, voire une sanction. Les retraités ont de plus en plus

du mal à percevoir leurs pensions, alors que la retraite est

l'aboutissement logique des décennies de travail, et il fallait

normalement « céder la place sans pour autant

perdre le goût de la vie » comme l'exprime Soungalo

(2005)2 dans son article : « la retraite, un

cauchemar ». Ce fait s'explique par une crise financière que

traverse la majorité des caisses de retraite, dont la plupart sont

basées sur un mode de retraite par répartition avec comme

principale source de financement, les cotisations.

Au Togo, la situation n'est non plus reluisante. Le

régime de retraite institué par la loi n° 6318 du 21

novembre 1963, et perpétué par celle du 23 mai 1991, repose sur

ce même mode. Les premières générations des

retraités du secteur public ont vécu des traitements

appréciables, marqués par la régularité des

pensions, et même avec une prime de départ à la retraite,

jusqu'à ce que l'équilibre financier ne soit rompu en

19993 , avec plus d'un (1) milliard de francs CFA de charges

mensuelles contre une cotisation moyenne de 0,55 milliard de francs CFA par

mois. Aujourd'hui, non seulement il y a une rupture de l'équilibre

financier de la Caisse de Retraites du Togo (CRT), mais aussi un déficit

avec un besoin de financement d'une valeur de 8 milliards de francs CFA.

L'urgence fait donc appel à un retour

1 Organisation Internationale du Travail, in

Nations Unies, Rapport sur la situation sociale dans le monde 2003, New York,

octobre 2003, p.26

2 Koné SOUNGALO, « La retraite, un

cauchemar », article publié dans : Dossiers :

Société sur le site :

www.afrology.com/soc/retraite.html

3 DEDJEH Yawo, Rapport sur les conditions de retour

à l'équilibre financier du régime de la caisse de

retraites du Togo, 2005, p. 2.

2

à l'équilibre financier du régime des

pensions de la CRT afin de faire face à l'avenir des

générations futures de retraités.

La présente recherche est structurée en quatre

chapitres : le cadre théorique et

méthodologique, la présentation des régimes

de retraites par répartition, l'analyse des déterminants et des

conditions d'équilibre général, et enfin les enseignements

et les suggestions.

3

CHAPITRE I :

CADRE THEORIQUE ET METHODOLOGIQUE

4

Ce chapitre a pour but de faire ressortir la

problématique du sujet, de présenter les objectifs poursuivis, de

faire une synthèse de la revue de la littérature,

d'élaborer les hypothèses de recherche et de présenter la

méthodologie adoptée pour la vérification des

hypothèses élaborées.

1.1. Problématique

Le problème de faillite des systèmes de retraite

par répartition, c'est-à-dire des systèmes de retraite

dans lesquels les cotisations des actifs sont réparties en même

temps qu'elles s'opèrent, en faveur des retraités et à

leurs ayants cause, est l'un des sujets prioritaires qui animent les

débats dans presque tous les pays. Dans tous ces pays, le grand souci

est d'arriver à améliorer la situation financière de leurs

caisses de retraites, en vue de donner une garantie aux

générations présentes d'actifs qu'elles auront elles aussi

une retraite digne comme l'ont eu leurs prédécesseurs. Certains

de ces pays ont déjà réformé leurs systèmes

de retraites ; cependant l'expérience enseigne que le problème

n'est toujours pas entièrement résolu dans tous ces pays

où de telles réformes ont été mises en place. C'est

le cas par exemple de la France qui, après avoir porté

l'âge d'admission à la retraite de 60 à 65 ans avec

suppression des départs anticipés à la retraite, pense

aujourd'hui à une baisse du taux de pension nette de 78 à

64%4 à cause de l'arrivé à la retraite des

générations du baby boom. C'est le même cas que vit depuis

1998 le Djibouti après plusieurs tentatives de réformes que

Collard et al. (1998) qualifient de « pseudo solution du statu quo

»5.

Ce problème de déséquilibre financier de

la retraite par répartition n'épargne pas le Togo. Huit (8) ans

après la première réforme de la loi de 1963 en mai 1991,

réforme qui accorda une autonomie financière à la Caisse

de Retraites du Togo et porta le taux de cotisation salarial de 6% à 7%

en prévoyant une possibilité de revoir à la hausse le taux

patronal en cas de nécessité dans les articles 75 et 78 de cette

loi n° 91-11 du 23 mai 1991, la situation est inquiétante si une

observation est faite sur l'évolution comparée des

dépenses et des recettes inscrites aux annexes I à IV. La figure

suivante donne l'allure de l'écart entre ces recettes et

dépenses.

4 Gaël Dupont et al, « Les modèles

de microsimulation dynamique dans l'analyse des réformes des

systèmes de retraites : une tentative de bilan », France, n°

2003-10, 2003, p.10.

5 A. COLLARD et A. MEZIERES, « Retraites :

doux mirage du statu quo », Actuaire IAF, IEA-ACTUARIA SA, 1998.

5

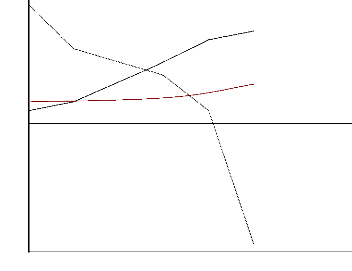

Figure 1: Courbe d'évolution comparée des recettes

et des dépenses

Source : Construit par l'auteur à partir des

données sur les recettes et les dépenses collectées

à la CRT. Voir les annexes I à IV.

D'après la figure, la rupture de l'équilibre est

intervenue au cours de l'année 1998, c'est-à-dire trente cinq

(35) ans après l'institution du régime.

Après une diminution des dépenses par rapport

aux recettes en 20016, un grand écart continu (croissance

exponentielle des dépenses contre une quasi stabilité des

recettes) s'est creusé entre ces deux variables. La conclusion qui peut

se dégager, c'est que si rien n'est fait dans les plus brefs

délai, le régime cessera d'exister dans un avenir très

proche. L'on s'interroge sur ce qui doit être concrètement fait

pour obtenir et sauvegarder l'équilibre financier du régime. En

d'autres termes, quelles sont les variables sur lesquelles on peut agir pour

parvenir à un équilibre financier et à quelle condition

cet équilibre peut être obtenu ? C'est à ces deux questions

que nous essayerons de répondre tout au long de ce travail.

1.2. Objectifs

Pour arriver à une réponse claire à nos

questions de recherche, un objectif général est fixé, et

de celui-ci découlent deux objectifs spécifiques.

6 Ces baisses des dépenses, s'expliquent par

des difficultés financières qui n'ont pas permis à la

Caisse de payer normalement les pensions aux retraités. Les recettes de

cotisations ont baissé (confère les annexes I et II), ayant pour

cause non seulement les départs massifs à la retraite comme le

traduit le tableau de l'annexe V, mais aussi et surtout du fait des

arriérés de salaires accumulés par l'Etat envers les

fonctionnaires entre 1999 et fin 2001. Les salaires n'étant pas

payés durant tous les mois, la Caisse aussi n'avait pas pu encaisser les

cotisations de ces mois impayés. Cette situation a été

plus ressentie en 2001 et avait ainsi entraîné la Caisse à

accumuler cinq (5) mois d'arriérés de pensions envers les

retraités dont 4 mois sont restés impayés au jour

d'aujourd'hui.

6

1.2.1. Objectif général

Le but de cette recherche, c'est d'apporter une contribution

pour le rétablissement de l'équilibre financier du régime

de la Caisse de Retraites du Togo.

1.2.2. Objectifs spécifiques

Pour répondre à ces interrogations sur les

réformes à apporter au régime de la Caisse de retraites du

Togo, un double objectif est visé:

- Etudier les différents déterminants qui

influencent l'équilibre financier du régime des pensions de la

Caisse de Retraites du Togo ;

- Analyser les conditions d'obtention de l'équilibre

financier de ce régime.

Avant d'élaborer les hypothèses de travail,

essayons d'abord de voir ce que la littérature dit autour de ce

thème.

1.3. Revue de la littérature

Les débats sur la faillite des systèmes de

retraites en régime de répartition tournent autour des

différents déterminants sur lesquels les politiques de

réformes doivent être axées pour obtenir l'équilibre

financier, susceptible d'être conservé sur le long terme. Mais

avant d'aborder ce qui a été dit à propos de ces

déterminants, essayons de comprendre ce qu'est un système de

retraite par répartition et ce qu'implique son équilibre

financier.

1.3.1. Système de retraite par

répartition

Un régime de retraite par répartition se

définit comme un régime dans lequel les actifs du moment cotisent

pour les actifs d'hier, c'est-à-dire les retraités du moment, et

à leurs ayants droits : orphelins, veuves ou veufs. Au fur et à

mesure que ces fonds de cotisations sont collectés, ils sont

immédiatement distribués aux bénéficiaires :

d'où le nom de « répartition ». Ces régimes de

répartition vivent généralement sur les

prélèvements sur salaire complétés parfois par les

recettes publiques.

7

1.3.2. Equilibre financier des systèmes de retraites

par répartition

Walras (1874)7, dans ses « Eléments

d'économie politique » a développé et

étudié un modèle abstrait de d'équilibre

général. D'après sa théorie, on ne peut parler

d'équilibre que lorsque la demande n'est ni supérieure ni

inférieure à l'offre sur tous les marchés.

L'équilibre financier des systèmes de retraites implique donc que

tout au long de ce système, il faut rechercher une équation

d'équilibre (Gillis et al, 1998)8 assurant une

égalité comptable (égalité entre les ressources et

les emplois).

Au sujet de cet équilibre (ou

déséquilibre), plusieurs déterminants sont indexés

: la qualité de la gestion des ressources, le taux de recouvrement des

cotisations, le taux de cotisation, le rapport démographique,

l'âge de la retraite et le taux de remplacement (ou le taux de pension

net).

1.3.2.1. La gestion des ressources et

l'équilibre financier des systèmes de Retraites

Plusieurs auteurs ont évoqué dans leurs

écrits le problème de la gestion des ressources dans les

systèmes de retraites par répartition. En général,

ces systèmes sont réputés être mal

gérés ; et cette mauvaise gestion est partiellement imputable

à une ingérence des pouvoirs publics9.

Soungalo continue dans cette même logique en disant que

c'est la mauvaise gestion des régimes existants qui aggrave la faillite

et expose une large part de la population mondiale à la pauvreté

durant la vieillesse. En d'autres termes, elle représente l'une des

principales causes de déséquilibre financier de ces

régimes. Selon les spécialistes regroupés en Association

Internationale de Sécurité Sociale (AISS)10, des

dépenses de fonctionnement supérieures à 15% des

dépenses totales indiquent une mauvaise gestion de ces

régimes.

Cette façon d'insister et d'attribuer la mauvaise

gestion des ressources aux systèmes de retraites par répartition,

semble être un peu exagérée. Même si c'est le cas

dans certains pays, elle ne doit pas être

généralisée pour tous les pays où ces

systèmes sont mis en place.

7 Léon Walras, Elément

d'économie politique, in Michel Albert, encyclopédie

économique, Douglas Greenwald, éd. Economica, Paris, 1984,

p.386.

8 Malcolm Gillis et al, Economie du

développement, Nouveaux horizons, Belgique, 1998, p.88 (4è

édition).

9 BIT, La sécurité sociale pour la

majorité exclus : étude de cas dans les pays en

développement, Genève, 2000, p.10, (1ère

édition).

10 Se référer à OURO-SAMA

Mohamed-Sad, Etude pour une gestion optimale des caisses de retraites : cas de

la Caisse de Retraites du Togo, 1999, p.41.

8

1.3.2.2.. L'influence du taux de recouvrement des

cotisations sur l'équilibre

Ce taux représente le pourcentage des cotisations

effectivement recouvrées par rapport à celles qui devraient

être dues.

Certains auteurs pensent que dans les pays en voie de

développement, la totalité des ressources de cotisations ne sont

pas recouvrées par les caisses de retraites alors qu'elles

représentent la principale source de financement. Selon eux, c'est l'une

des facteurs qui minent les finances des caisses de retraites. C'est pour cette

raison que Soungalo disait dans son article que la Côte d'Ivoire ayant

opté pour un système de répartition, « il faut que

les cotisations soient versées pour qu'en théorie on puisse payer

les retraites ». Or il remarqua que les employeurs ne versent pas toujours

les cotisations prélevées sur le bulletin de leurs

employés.

Même si c'est vérifié dans certains pays

comme la Côte d'Ivoire, est-ce une raison de généraliser le

phénomène dans tous les pays en développement ? Il est

important de souligner que ce n'est pas uniquement les pays en

développement qui sont touchés par ce problème de

déficit ; des pays développés aussi, à l'instar de

la France connaissent ce problème.

1.3.2.3. Relation entre le taux de cotisation et

l'équilibre des régimes de retraites

Comme l'ont affirmé COLLARD et al. (1998) dans leur

article : « Retraites : le doux mirage du statu quo », le taux de

cotisation constitue l'un des trois piliers sacrés de

rééquilibrage des systèmes de retraites par

répartition. Mais ici, on assiste à des points de vue divergents

selon les auteurs. D'aucuns pensent qu'une augmentation du taux de cotisation

est inefficace en termes d'équité (COLLARD et al.) car elle

sanctionne les actifs en faveurs des retraités. Mais d'autres

soutiennent qu'en phase d'effondrement, que ce taux croisse pour permettre

l'équilibre financier à travers l'augmentation des ressources ;

c'est le cas de la Banque Mondiale11 Il est nécessaire de

remarquer que ce taux ne peut indéfiniment croître lorsque le

déficit persiste. Notre point de vue, c'est qu'il faut arriver

malgré ces idées controversées, à déterminer

un taux d'équilibre, celui qui répond au niveau de vie des

populations.

11 Banque Mondiale, la crise du vieillissement,

Washington, 1994, p.43

9

1.3.2.4. L'influence d'une variation du rapport

démographique sur l'équilibre

Le rapport démographique exprime une relation de

dépendance entre le nombre des cotisants et celui des retraités.

Généralement il désigne le rapport « cotisants /

retraités ». Quand l'effectif des retraités augmente plus

proportionnellement que celui des cotisants, la trésorerie des

structures chargées de gérer les retraites se

détériore (Soungalo). Tout au long du système, les

structures de retraites ont intérêt à maintenir ce rapport

à un niveau acceptable, c'est-à-dire que les cotisants dont

dépend les retraités soient largement plus nombreux que les

derniers; c'est une vue commune de tous les auteurs. Mais quel doit être

la valeur de cet indicateur pour maintenir l'équilibre ?

1.3.2.5. L'âge de la retraite et

l'équilibre des systèmes de retraites en régime de

répartition

« L'âge moyen d'entrée dans la vie (...) ou

de départ en retraite (...) constituent des paramètres centraux

de l'équilibre et du rendement des régimes », pense Valin

(2006)12. Tous ceux qui se sont intéressés de cet

âge, pensent que ce qui doit être fait en situation de faillite,

c'est de reculer l'âge de la retraite. Guillemard (2003)13,

estime que le recul de l `âge de la retraite permet aux fonctionnaires de

travailler plus longtemps et de préserver ainsi l'équilibre

financier des systèmes de retraites. Elle dit « (...) mais au nom

de la préservation de l'équilibre financier des systèmes

de retraites, ils sont priés de travailler plus longtemps ». Ce

report d'âge à été fait dans certains pays à

l'instar de la France, du Japon... qui l'ont porté de 60 à 65

ans. De même, Dedjeh (2005), est de cet avis quand il propose que

l'âge de retraite au Togo passe de 55 à 60ans.

Cependant il faut s'interroger sur l'incidence d'une telle

mesure sur le niveau de chômage par exemple. L'âge doit constituer

pour chaque pays un facteur d'arbitrage entre l'emploi et la protection sociale

comme le résume Guillemard.

1.3.2.6. Le taux de pension net et l'équilibre

financier des systèmes de retraites

Appelé aussi taux de remplacement, le taux de pension

net représente le « rapport entre le

montant de la retraite et

le dernier salaire » : Berthelot (1999)14. Tandis que certains

comme

12 Gérad VALIN, « la gouvernance

patrimoniale et sociale des systèmes de retraite : enjeux et

actuellement », Paris, 2006, p.7

13 Anne-Marie GUILLEMARD, l'âge de l'emploi,

les sociétés à l'épreuve du vieillissement, Armand

colin, Paris, 2003, p.10

14 Jacques BERTHELOT, « l'avenir des retraites

: les régimes par capitalisation contre la croissance et la

solidarité », Economie & Finance. Société,

France, 1999, p.2.

10

Cottave (1991), Dupont et al. (2000) militent en faveur de la

constance de ce taux (sans préciser le niveau) pour une parité

entre les revenus des retraités et ceux des

salariés15, d'autres pensent que des taux de remplacement

très élevés ne sont pas de nature à favoriser le

maintien de l'équilibre. Par conséquent, selon ces derniers, il

faudrait qu'il soit maintenu à un niveau pas trop élevé.

C'est ce que soutien en France le Conseil d'Orientation des Retraites (COR) en

prévoyant une réduction de 78 à 64% le taux de pension

nette16.

1.4. Hypothèses

Pour parvenir aux objectifs fixés, les hypothèses

suivantes sont formulées :

- La mauvaise gestion des ressources, le recouvrement partiel

des ressources de cotisations, la dégradation du rapport

démographique et le niveau du taux de pension net sont les causes du

déséquilibre financier du régime de la Caisse de retraites

du Togo ;

- Le recul de l'âge de la retraite et l'accroissement

des taux de cotisations ont un impact positif sur l'équilibre financier

du régime de la Caisse de Retraites du Togo.

1.5. Démarche méthodologique

1.5.1. La collecte des données

Ce travail porte sur le cas de la Caisse de Retraites du Togo.

Celle-ci a été choisie pour le simple fait que c'est elle qui

gère le régime public de retraites, régime qui est en

déséquilibre financier depuis un certain nombre d'années.

La collecte des données pour les analyses s'est faite en trois temps

:

Premièrement, une recherche documentaire qui a permis

de relever les faits et opinions publiés dans certains ouvrages.

Ensuite, des entretiens ont été faits avec des

personnes ressources, spécialement avec certains responsables de la CRT

et aussi avec quelques retraités. Les informations reçues ont

permis d'orienter le travail.

15 Confère Gaël Dupont et al, «

Les modèles de microsimulation dynamique dans l'analyse des

réformes des systèmes de retraites : une tentative de bilan,

France, décembre 2003, p.3

16 Ibid, p.10

Après ce chapitre préliminaire consacré

au cadre théorique et méthodologique, c'est-à-dire

à la problématique, aux objectifs, à la revue de la

littérature, aux hypothèses et à la

11

Enfin, après la recherche documentaire et les

entretiens avec les personnes ressources, des données (ou statistiques)

déjà existantes ont été collectées au niveau

de la Caisse de Retraites elle même, particulièrement à

l'Agence comptable et à la Direction de Recouvrement, et aussi au niveau

de la Direction de la Gestion Informatique du Personnel et de l'Emploi (DGIPE).

Ce sont ces données qui ont servi de base pour les différentes

analyses.

1.5.2. Stratégie de vérification

Les hypothèses formulées rassemblent au total

six (6) déterminants qui sont : la qualité de la gestion des

ressources, le taux de recouvrement des cotisations, le taux de cotisations, le

rapport démographique, l'âge de la retraite, et le taux de

remplacement (ou taux de pension net).

Le premier déterminant c'est-à-dire la

qualité de la gestion des ressources, est analysé par le rapport

des charges de fonctionnement (dépenses de fonctionnement /

dépenses totales), un indicateur de gestion recommandé par

l'Association Internationale de Sécurité Sociale. Pour le second

c'est-à-dire le taux de recouvrement des cotisations, son analyse est

faite à l'aide d'un tableau de comparaison entre les cotisations

recouvrées et celles qui devraient être dues. Ensuite, pour le

taux de cotisation, l'incidence de sa variation est déterminée

sur les recettes totales. Par la méthode des Moindres Carrés

Ordinaires (MCO), nous avons pu établir une relation de

dépendance entre le troisième déterminant qui est le

rapport démographique (ratio cotisants / retraités) et le solde

financier en vue de déterminer le rapport démographique

d'équilibre. Pour le quatrième, c'est-à-dire l'âge

de la retraite, son analyse a été faite à l'aide d'un

raisonnement par anticipation de la fin de carrière. Concernant le taux

de pension net, des comparaisons avec celui offert par la Caisse Nationale de

la Sécurité Sociale (CNSS) qui est chargée de gérer

les travailleurs des secteurs privés et parapublics, et avec ceux de

certains autres pays ont été faites.

Enfin, par un modèle approprié dans l'analyse

des réformes des systèmes de retraites appelé « les

projections de tendance », modèle prenant en compte les

implications des évolutions démographiques sur le niveau de vie

relatif des actifs et des retraités et sur les cotisations de retraites

dans un cadre macroéconomique exogène, les conditions de

l'équilibre recherché sont analysées.

12

méthodologie, il sera question dans le chapitre suivant

de procéder à la présentation (ou à la description)

des systèmes de retraites par répartition.

13

CHAPITRE II :

LA PRESENTATION DES REGIMES DE RETRAITE PAR

REPARTITION

14

Les régimes de retraites par répartition sont de

loin les plus fréquents. La majorité des pays de l'Afrique

subsaharienne, de l'Europe pratiquent ce système. Ils sont dans tous ces

pays une obligation pour les travailleurs assurés. Dans ce

système, l'Etat a la plus grande part de responsabilité ; il

s'impose, finance, administre et assure le système de retraite public.

Ils vivent généralement sur les prélèvements sur

salaires complétés parfois par les recettes publiques.

Dans ce chapitre, les caractéristiques des

systèmes de retraites par répartition et les

généralités sur le régime public de retraite

togolais géré par la Caisse de Retraites du Togo seront

successivement exposées.

2.1. Les caractéristiques du mode de retraite

par répartition.

Les systèmes de retraites par répartition se

caractérisent essentiellement dans leur évolution par trois

phases distinctes appelées « cycle de vie », celles-ci

étant déterminées par les ratios « population

âgée / population active » et « cotisants /

retraités ». Ces derniers sont fortement influencés par le

taux de cotisation obligatoire, les dépenses et l'excédent ou le

déficit courant17.

2.1.1. Le cycle de vie

Les trois phases qui caractérisent le mode de retraite

par répartition sont : la phase de jeunesse ou la phase d'accumulation,

la phase de maturité ou phase d'équilibre et enfin, la phase de

vieillesse ou phase de déséquilibre.

2.1.1.1. La phase de jeunesse.

Cette phase dite de jeunesse ou d'accumulation dure en moyenne

une dizaine d'années. Les pays qui sont dans cette phase ont une

population active importante et le rapport des cotisants aux

bénéficiaires est encore plus élevé. Le

régime de ces pays n'a pas encore atteint la maturité (le taux de

couverture des retraités est faible), et compte plus de quinze habitants

en âge de travailler pour chaque personne âgée. Selon une

estimation de la Banque Mondiale18, les dépenses de pension

dans cette première phase représentent moins de 1% du PIB. Avec

des taux de retenues sur salaire peu élevés, ces régimes

dégagent des excédents courants importants au cours de cette

première phase. La population jeune augmente et le ratio «

âgé /actif » reste faible ; l'Etat peut ainsi offrir une

pension confortable à ces pensionnés âgés

17 Banque Mondiale, la crise du vieillissement,

op.cit, p.42.

18 Ibid, p.42

15

ayant cotisé très peu pour leur retraite. Le

nombre des cotisants étant très élevé par rapport

à celui des bénéficiaires, les régimes qui sont

à cette phase accumulent d'importants surplus leur permettant de

financer la dette envers les assurés sociaux. Ces excédents font

souvent l'objet d'investissements judicieux qui constituent plus tard une

source de crédit pour les caisses de retraites.

Dans les années 90, la quasi totalité des pays

d'Afrique, d'Amérique Latine et du Moyen Orient étaient dans

cette phase de jeunesse, mais aujourd'hui ces pays ont atteint le stade de

vieillesse.

2.1.1..2. La phase de croissance et de maturation

A ce stade d'évolution, les régimes de retraites

tendent vers un équilibre financier. Les excédents

accumulés au cours de la phase de jeunesse servent à supporter

les charges des premières générations de retraités.

En effet, dans cette seconde phase, le rapport « cotisants /

retraités » reste relativement élevé, cependant

à un niveau inférieur à celui de la première phase.

Les premières générations de travailleurs -

génération fondatrice du régime, spécialement ceux

qui avaient un âge compris entre 30 et 50 ans ont atteint l'âge de

la retraite et commencent par bénéficier de leurs pensions. Bien

que n'ayant pas cotisé durant toute leur vie active, ces

dernières reçoivent des transferts positifs plus importants que

la toute première génération de

bénéficiaires.

Contrairement à la phase de jeunesse, les taux de

cotisation augmentent rapidement au cours de cette phase de croissance. Bien

que cette élévation des taux de cotisations soit susceptible de

permettre un accroissement des ressources financières, les

excédents accumulés s'épongent progressivement du fait de

la lourdeur des charges : de plus en plus de personnes âgées

admises à la retraite ; pression exercée par celles-ci, non

seulement pour s'opposer à toute diminution des prestations à

leur endroit, mais surtout pour les maintenir à un niveau

élevé. Cette situation ajoutée à certains

départs précoces menacent la stabilité financière

à long terme de ces régimes, et les exposent à un

effondrement total.

2.1.1.3. Phase de maturité et effondrement du

régime

Ici, le système entre dans sa phase de vieillesse avec

plus de 40 ans d'existence. Les charges supportées par le régime

sont supérieures aux produits, entraînant ainsi un déficit.

La majorité des travailleurs assurés sont admis à la

retraite et donc, attendent à bénéficier des prestations

intégrales. Le rapport de soutien ne cesse de se

détériorer (moins de 6 actifs par âgés).

L'âge

16

moyen de la population augmente et le rapport «

travailleurs / retraités » devient de moins en moins important.

Dans certains pays parvenus à la fin de ce stade, on compte moins de

deux (2) travailleurs pour chaque retraité. Les taux de cotisation

augmentent et les pensions absorbent plus de 8% du PIE. Les caisses de

retraites sont souvent déficitaires. «Les charges sociales

augmentent, rendant la main-d'oeuvre beaucoup plus onéreuse, ce qui

encourage la fraude fiscale dans les pays où elle est possible»

estime l'économiste Robert Palacios (1997)19. Du fait de

l'intensification de la fraude et de la diminution des cotisations pour un

nouveau pensionné, les actifs commencent par s'inquiéter de leur

retraite à venir, de peur de ne bénéficier de

l'intégralité des rendements élevés comme ceux des

premières générations. Les pouvoirs publics sont parfois

amenés à «sacrifier» certaines charges sociales des

jeunes telles que l'éducation, pour couvrir les obligations de pensions.

Toute forme de mesure pour sauver le régime est entreprise, notamment la

lutte contre les départs précoces à la retraite. Mais

toute augmentation des taux de cotisation est perçue comme une

sévère sanction pour les actifs du fait de leur niveau

déjà jugé très élevé. Cependant, il

devient difficile à la fin de cette phase de trouver des moyens

efficaces pour éponger la dette. Là, certains pays se tournent

vers un nouveau système de privatisation dans lequel les contributions

des travailleurs sont investies dans de fonds de placement (actions et

obligations) soumis à une réglementation. C'est l'exemple du

Chili en 1981 qui a instauré un nouveau régime financé par

capitalisation et géré par le secteur privé, et

complété par un régime public financé par

prélèvement. La figure suivante montre un exemple type de

l'évolution d'un régime de retraites par répartition :

c'est celui du régime public Chilien.

19 M. Robert Palacios, entretien sur la

privatisation des régimes de retraite in Perspectives

économiques: Revue électronique de l'USIA, volume 2,

n°1, 1997.

17

Figure 2: Cycle de vie du régime public par

répartition Chilien de 1945 à 1971 Pourcentage

40

Ratio pensionnés / cotisants

30

20

Ratio démographique + 65 à 20-65

10

Excédent en numéraire en

pourcentage des recettes de la sécurité

-10

-20

-30

1945 1950 1955 1960 1965 1971

0

Source : Banque Mondiale, crise de vieillissement,

op.cit., p.44.

Tout au long de ce système, tandis que le rapport

démographique est resté presque constant (avec une tendance

à la hausse), les deux ratios : le rapport « pensionnés /

cotisants » et « l'excédant net (en numéraire) en

pourcentage des recettes de la sécurité sociale20

» ont évolué en sens inverse.

Dans ce pays, la première phase est marquée par

l'évolution des années 40 ; la seconde par les années 50 ;

et la troisième dans les années 60 jusqu'à l'effondrement

du système dans les années 70.

2.1.2. Les avantages et inconvénients du

système de répartition

Le système de retraite par répartition repose

sur un choix politique de solidarité intergénérationnelle,

et l'engagement des gouvernements présents et futurs à pouvoir

dégager les ressources nécessaires à son fonctionnement et

à sa pérennité, à travers les cotisations ou

20 C'est le rapport entre le solde financier et les

recettes totales

21 Op.cit. p.21

18

l'impôt. Le montant des retraites est calculé en

fonction des cotisations versées durant la vie active selon le salaire

perçu ; mais l'argent disponible provient des cotisations

prélevées sur le salaire de la population active du moment : les

actifs de l'année paient les retraités de l'année. Or

l'équilibre entre actifs et retraités sur lequel repose le

système, est fragile du fait du nombre de plus en plus grandissant des

retraités au détriment de celui des actifs. Quel pourrait alors

être le mérite d'un tel système ?

2.1.2.1. Avantages de la répartition

Les avantages que présente ce système sont

multiples. Le tout premier de ces avantages évoqués par les

partisans de la répartition, c'est la solidarité qu'il

établit entre les actifs, entre les retraités, entre les actifs

et les retraités, et aussi entre les secteurs d'activités, les

entreprises et les régions, grâce à des mécanismes

de mutualisation et de péréquation, qui n'existent pas dans la

capitalisation. Sans ce système, chaque individu ne devait que compter

sur son propre épargne ; ce qui laisserait inéluctablement

certaines catégories sociales dans des situations difficiles. C'est un

système efficace contre les aléas conjoncturels, en ce sens qu'il

permet d'éviter certains risques tels que les variations à court

terme des actifs financiers : il échappe aux risques d'inflation. Enfin,

la répartition automatique des recettes de cotisations aux inactifs,

facilite le fonctionnement des caisses de retraites.

Certes la répartition ne peut garantir un niveau

prédéterminé de pension ; car dans ce système,

chaque assuré dépend du système et ne peut être

sûr du niveau de retraite auquel il pourra aspirer. Cependant, comme le

confirme Berthelot (1999)21, elle présente l'avantage de

reposer sur un pacte social irréversible dans son principe, dont les

conditions précises d'application feront l'objet d'un arbitrage

permanent entre les intérêts des actifs et ceux des

retraités. Cependant, certaines insuffisances sont à

révéler dans ce système de répartition.

2.1.2.2. Les inconvénients

Comme on peut le constater, le système de retraite par

répartition est fortement lié à la proportion du nombre

d'actifs (cotisants) et à celui des retraités. A cet effet, tout

déséquilibre de ce rapport « actif / retraité »

fragilise le système ; ce qui veut dire que toute crise

économique affectant le niveau d'emploi dans un pays,

déséquilibre les finances des caisses. C'est le cas des

Programmes d'Ajustement Structurels (PAS) qui ont accentué le niveau

de

19

chômage dans plusieurs pays en développement

à travers les licenciements massifs et des blocages de recrutement dans

les administrations.

En outre, la répartition ne peut garantir aux individus

leur retraite : chacun dépend du système et ne peut donc

s'assurer du niveau de la retraite auquel il aspire ; car ce dernier ne

dépend pas du patrimoine de l'individu comme c'est le cas de la

capitalisation. La Banque Mondiale pense que ce système est très

injuste vis-à-vis « des générations d'actifs peu

nombreuses qui supportent d'importantes générations de

retraités ». Charpentier22 ajoute dans cette même

logique que, non seulement il faudra payer pendant longtemps une retraite, mais

aussi, il faudra surtout la payer à un plus grand nombre de

bénéficiaires.

2.2. Généralités sur le

régime public de retraite Togolais

2.2.1. Historique

Le régime togolais est un héritage du

système colonial. En effet, historiquement ce régime est un

héritage du système français. Le régime

géré aujourd'hui par la Caisse de Retraites du Togo est le fruit

de l'arrêté n°120 du 24 mai 1924 promulguant la loi du 14

avril 1924, portant création d'une caisse inter coloniale de retraites

pour les les fonctionnaires et agents cadres locaux européens des

colonies23. Comme le mentionne Kagbara (1986)24, ce sont

les décrets Mignot du 1er décembre 1928 et le

décret-loi du 17 / 03 / 1935, qui étendirent aux fonctionnaires

autochtones des cadres généraux supérieurs des territoires

d'Outre-mer, les dispositions de sécurité sociale

réservées aux fonctionnaires européens exerçant

dans les colonies. La loi dite de Lamine Gueye du 30 juin 1950, accorda en

application de ces décrets, des prestations familiales aux

fonctionnaires togolais. Par la suite, un décret pris le 29 mars 1954,

instaura le régime de la caisse locale de retraites du Togo s'appliquant

aux cadres locaux. Ce régime à évolué au lendemain

des indépendances vers la loi du 63 - 18 du 21 novembre 1963, qui

institua un régime public de sécurité sociale pour les

fonctionnaires civils et militaires, précisément le régime

des pensions de la Caisse de Retraites du Togo, et plaça la gestion de

ce régime sous le contrôle de l'Etat à travers, d'une part,

la direction des finances puis la direction des pensions qui étaient

chargées d'ordonnancer les dépenses et,

22 F. Charpentier, in Jacques BERTHELOT, «

L'avenir des retraites : les régimes de capitalisation contre la

croissance et la solidarité », loc.cit., p.9.

23 OURO-SAMA Mohamed-Sad, Etude pour une gestion

optimale des caisses de retraites : cas de la Caisse de Retraites du Togo,

op.cit., p.4.

24 KAGBARA Bassabi, la sécurité

sociale des fonctionnaires au Togo, extrait des annales de l'université

du Bénin- Lomé, série Droit-Economie, 1986, p.4-7.

20

d'autre part le trésor public qui était

chargé des opérations comptables jusqu'au 23 mai 1991 où

il obtint son autonomie financière par la loi n° 91 - 11.

2.2.2. Fonctionnement de la Caisse de Retraites du Togo

L'autonomie acquise par la Caisse de Retraites du Togo (CRT)

fait d'elle un établissement public à caractère social

doté de la personnalité morale et de l'autonomie

financière, ayant pour but de gérer le régime des pensions

civiles et militaires25 . Son régime repose sur une technique

de répartition, c'est-à-dire répartir en même temps

qu'elles s'opèrent, les cotisations des fonctionnaires actifs en faveurs

des retraités et à leurs ayants cause (orphelins, veuves ou

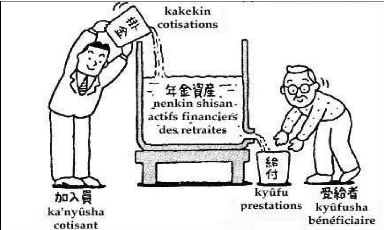

veuf). Jean-François Estienne26 explique par la figure 3 qui

suit, le fonctionnement des systèmes de retraites par

répartition.

Figure 3 : Fonctionnement des systèmes de retraites par

répartition

Source : Jean - François Estienne,

loc.cit.

Les taux de cotisations sont fixés à sept pour

cent (7%) pour la part salariale et vingt pour cent (20%) pour la part

patronale. Le fonctionnaire accède à la retraite après

trente (30) ans de service ou à cinquante-cinq (55) ans d'âge et

ne peut avoir au maximum qu'une pension égale à quatre-vingt pour

cent (80%) des émoluments de base.

25 Article 68 de la loi n°91 - 11 du 23 mai 1991

sur les pensions civiles et militaires.

26 Jean-François Estienne, «

Réforme et avenir des retraites : les enseignements de l'exemple

japonais », Revue d'économie

financière, Paris, 1999.

21

Ce fonctionnement de la CRT relève de la

compétence d'un Directeur Général nommé par

décret présidentiel, qui a une autorité sur tous les

services, cependant sous contrôle d'un conseil d'administration qui a une

représentation tripartite, composée de l'Etat, des travailleurs

et des retraités27.

2.2.3. Les différentes sources de financement de la

Caisse de Retraites du Togo

La loi n° 91-11 du 23 mai 1991 définit dans son

article 73, différentes sources de financement de la Caisse de Retraites

du Togo composées :

1- des cotisations provenant des retenues

prélevées sur le traitement des tributaires fixées

à 7% du traitement soumis à retenue, et des contributions

correspondantes des budgets employeurs fixée à 20% du même

traitement soumis à retenue ;

2- des capitaux de rachat versés par les organismes de

retraites étrangers en contrepartie des services rendus sous ce

régime par un tributaire de la CRT (sous réserve de

réciprocité) ;

3- des revenus provenant du placement des capitaux

disponibles et le produit de vente des valeurs correspondantes ;

4- les dons et legs ; et

5- toutes subventions du budget général de la

république togolaise.

L'effectivité de ces ressources est donnée sur les

annexes I et II. 2.2.4. Les différentes charges.

L'article 74 définit les charges de la Caisse

réparties comme suit :

1- le paiement des pensions, rentes et allocations

concédées ou prises en charge par la Caisse conformément

aux dispositions de la présente loi ;

2- les capitaux de rachat à verser à des

organismes de retraites pour les pensions comportant une part contributive dans

les conditions de réciprocité prévues à l'article 6

de la présente loi ;

3- les dépenses de fonctionnement de la Caisse ;

4- les frais de négociation sur les achats et les

ventes de valeurs ; et

5- les dépenses exceptionnelles.

Confère les annexes III et IV pour l'effectivité de

ces charges

27 JORT, loi n°91-11 fixant le régime des

pensions de la CRT (articles 70 et 71), Lomé, 1991.

22

De ce chapitre consacré à la présentation

des régimes de retraite par répartition, spécifiquement

à leurs caractéristiques générales, il ressort que

les systèmes de retraite par répartition ont le mérite de

garantir une solidarité entre les actifs et les retraités et sont

des systèmes efficaces contre certains aléas conjoncturels.

Cependant, ils sont fortement influencés par les effectifs des cotisants

et des retraités, et donc influencés aussi par les recettes de

cotisations de ces actifs et les dépenses de pension consacrées

aux retraités. Ceci nous amène à analyser les

déterminants et les conditions d'équilibre financier dans le

chapitre suivant.

23

CHAPITRE III :

ANALYSE DES DETERMINANTS ET DES CONDITIONS

D'EQUILIBRE

GENERAL

24

Avant de rechercher un équilibre financier, il est

nécessaire de déterminer les différents facteurs qui

influencent cet équilibre, et d'analyser les différentes

conditions de son obtention. Il est ainsi question dans ce présent

chapitre, d'analyser d'abord individuellement les déterminants de

l'équilibre financier du régime de la Caisse de Retraites du

Togo, et ensuite, de faire une analyse macroéconomique en mettant

ensemble certains déterminants pour déterminer les conditions

d'un équilibre général.

3.1. Analyse des déterminants sur

l'équilibre financier de la Caisse de Retraites du Togo

Dans cette section, les analyses porteront successivement sur

la qualité de la gestion des ressources, le taux de recouvrement des

cotisations, le taux de cotisations, le rapport démographique,

l'âge de la retraite et le taux de remplacement.

3.1.1. La qualité de la gestion des ressources

La question sur la gestion du système s'impose. Est-ce

que c'est une mauvaise gestion comme l'évoquent certains auteurs au

sujet des régimes de répartition, surtout publics qui est

à l'origine cet effondrement ?

A partir du tableau suivant présentant

l'évolution des dépenses de fonctionnement, l'indicateur

financier pouvant élucider cette confusion peut être

déterminé.

25

Tableau 1 : Evolution des dépenses de

fonctionnement28.

|

ANNEE

|

|

DEPENSE DE FONCTIONNEMENT

|

|

Montant

|

En % des dépenses totales

|

|

1992

|

181

|

053

|

390

|

3,7

|

|

1993

|

194

|

159

|

323

|

3,5

|

|

1994

|

391

|

669

|

383

|

6,1

|

|

1995

|

499

|

201

|

321

|

7,6

|

|

1996

|

628

|

446

|

254

|

6,6

|

|

1997

|

645

|

322

|

445

|

8,3

|

|

1998

|

669

|

036

|

153

|

7,0

|

|

1999

|

630

|

069

|

340

|

7,4

|

|

2000

|

570

|

467

|

934

|

5,8

|

|

2001

|

618

|

847

|

465

|

9,4

|

|

2002

|

642

|

594

|

331

|

5,5

|

|

2003

|

585

|

347

|

138

|

4,8

|

|

2004

|

566

|

953

|

060

|

4,4

|

|

2005

|

651

|

618

|

853

|

4 ,6

|

Source : Construit par l'auteur à partir des

données sur les annexes III et IV.

La plus grande valeur du rapport des charges de fonctionnement

qui est un indicateur permettant de mesurer la qualité de la gestion,

est égale à 9,4%, inférieur à 15% pour la

période considérée comme le recommande

l'AISS29. Il y a lieu de se réjouir des efforts dans la

gestion de ce régime et de conclure que les difficultés

financières que traversent la CRT ne résident pas dans la

gestion, mais ailleurs. Par conséquent, la gestion des ressources ne

constitue pas au Togo un facteur explicatif du déséquilibre

financier.

3.1.2. Le taux de recouvrement des cotisations

La principale source de financement dans des régimes de

répartition, ce sont les cotisations. Le Togo ayant opté pour ce

système depuis l'institution de son régime de retraite, les

cotisations des actifs et de leurs employeurs restent la première source

destinée à financer les différentes branches du

régime des pensions. Au total, la CRT encaisse vingt sept pour cent

(27%) du traitement indiciaire de chaque fonctionnaire dont environ 74% de la

valeur encaissée à la charge de l'employeur, soit 20% du

traitement indiciaire, et le reste (7%) à la

28 NB : Les dépenses de fonctionnement

comprennent : les matières, les transports et autres services

consommés, les charges et pertes diverses et les frais de personnel.

29 Association Internationale de

Sécurité Sociale : Ratios économiques et de Gestion

(2è monture suite à la réunion de BAMAKO), cité par

OURO-SAMA Mohamed Sad., op.cit., p41.

30 Rien n'est payé.

26

charge du travailleur. Il ressort que la «santé

financière» de la Caisse dépendra de l'entrée

effective, totale et dans le délai de ces cotisations, surtout de la

part patronale. Les tableaux suivants retracent les cotisations effectivement

encaissées par la CRT sur les 20% représentant la part

patronale.

Tableau 2 : Etat récapitulatif des impayés (en

FCFA) dus par les fonctionnaires détachés au 31 / 12 / 2004

|

EMISSIONS

|

|

SOMMES RESTANTS

DUES

|

|

ZONES

|

|

|

|

SOMMES

|

|

EN % DU

|

|

PART

SALARIAL

|

PART

PATRONAL

|

TOTAL

|

PAYEES

|

MONTANT

|

TOTAL

|

|

E

|

E

|

|

|

|

EMIS

|

|

CEDEAO

|

35 414 082

|

71 461 566

|

106 875 648

|

14 637 870

|

92 237 778

|

86,3

|

|

AFRIQUE

|

8 526 919

|

13 635 911

|

22 162 830

|

1 603 954

|

20 558 876

|

92,7

|

|

OTP/IFG

|

2 898 145

|

8 281 720

|

11 179 865

|

*30

|

11 179 865

|

100,0

|

|

TOGO I

|

23 472 921

|

50 386 280

|

73 859 201

|

51 544 16

|

22 287 726

|

30,2

|

|

TOGO II

|

33 403 501

|

50 386 280

|

72 998 475

|

32 394 994

|

40 603 481

|

55,6

|

|

TOGO III

|

69 491 744

|

117 931 467

|

187 423 211

|

123 725 517

|

63 697 694

|

34,0

|

|

EDIT-TOGO

|

8 676 915

|

24 798 390

|

33 475 305

|

1 000 000

|

32 475 305

|

97,0

|

|

AUTRES

|

40 479 596

|

6 826 316

|

47 305 912

|

10 581 840

|

36 724 072

|

77,6

|

|

TOTAL

|

222 363 823

|

332 916 624

|

555 280 447

|

235 488 891

|

319 764 796

|

57,6

|

Source : C R T : Direction de recouvrement.

Tableau 3 : Abondement (en FCFA) de 20% non recouvré (de

2000 à 2004)

|

Année

|

Abondement

effectivement

liquidé

|

Crédit accordé au

budget

|

Manque à gagner

de la CRT

|

|

Montant

|

En % de

l'abondement

|

|

2000

|

643 779 421

|

250 000 000

|

393 779 421

|

61,16

|

|

2001

|

516 769 564

|

150 000 000

|

366 769 564

|

70,97

|

|

2002

|

596 949 638

|

100 000 000

|

496 949 638

|

83,25

|

|

2003

|

522 643 778

|

100 000 000

|

422 643 778

|

80,87

|

|

2004

|

719 683 557

|

100 000 000

|

619 683 557

|

86,10

|

|

Total

|

2 999 825 958

|

700 000 000

|

2 299 825 958

|

76,66

|

Source : CRT : Direction de Recouvrement.

D'après les chiffres de ces tableaux, seulement 23,33%

des cotisations de la part patronale c'est-à-dire seulement 700 000 000

de FCFA sur les 2 299 825 958 de FCFA sont encaissées

27

par la CRT sur l'ensemble de ces cinq (5) années, et

environ 42,4% des cotisations des fonctionnaires détachés (parts

salariale et patronale confondues) sont encaissées en 2004.

Les résultats issus de l'analyse de ces deux tableaux

confirment la partialité du recouvrement des ressources de cotisations

et donc constitue l'un des facteurs qui déséquilibrent

financièrement le régime de la CRT.

3.1.3. Le taux de cotisation

Il y a un lien intrinsèque entre le taux de cotisation

et les recettes. En effet, les recettes de cotisations (retenues sur salaire et

contributions patronales) constituent la première source de financement

des caisses de retraites des régimes de répartition. Elles

représentent en moyenne 99% pour la CRT entre 1995 et 2005. Cela

signifie donc que la variation des taux de cotisations aura un impact

remarquable sur les finances à travers un accroissement des recettes.

Supposons une augmentation d'un point le taux de cotisation,

c'est-à-dire 28% au lieu de 27% et observons l'incidence sur les

recettes31.

Tableau 4 : Incidence de la variation du taux de cotisation sur

les recettes

|

Année

|

|

Recettes

(27%)

|

|

Recettes

(28%)

|

Taux de variation

des recettes en %

|

|

2000

|

8

|

446

|

594

|

341

|

8

|

754

|

054

|

546

|

3,64

|

|

2001

|

6

|

924

|

265

|

825

|

7

|

176

|

071

|

937

|

3,64

|

|

2002

|

7

|

785

|

810

|

341

|

8

|

070

|

191

|

952

|

3,65

|

|

2003

|

7

|

666

|

412

|

611

|

7

|

947

|

321

|

082

|

3,66

|

|

2004

|

7

|

266

|

286

|

048

|

7

|

531

|

803

|

352

|

3,65

|

|

2005

|

8

|

070

|

589

|

527

|

8

|

363

|

615

|

989

|

3,63

|

Source : Calculs de l'auteur à partir des

données de l'annexe II

L'augmentation du taux de cotisation d'un point accroît

les recettes d'environ 3,65% ; c'est ce que révèlent les

résultats consignés dans ce tableau. En 2005, la valeur des

charges s'élevait à 14 088 242 324 FCFA contre des recettes d'une

valeur de 8 070 589 527 FCFA.

31 En 2005 par exemple, les recettes

s'élevaient à 8 070 589 527 FCFA dont 7 911 714 472 FCFA

provenant des cotisations. Une variation du taux de cotisation n'affecte

seulement que ce dernier montant ; c'est ce qui nous permet d'avoir le montant

inscrit dans le tableau en 2005 pour une augmentation d'un point.

28

S'il fallait passer par une politique axée sur le taux

de cotisation pour rétablir le déséquilibre, celui-ci

devrait accroître de 19,6 points. Il ressort que le taux de cotisation

reste un important outil de politique financière des systèmes de

retraites.

3.1.4. Le rapport démographique

Etant donné l'absence des données sur la

population cotisante entre 2000-2001 et 2003-2006, il va falloir, comme le

mentionne l'AISS32, procéder « à des estimations

pour remplacer les données manquantes et étant donné le

nombre des assurés et celui des bénéficiaires, ces

estimations ne risquent pas d'affecter les résultats de l'estimation.

». Les effectifs des cotisants et des retraités ainsi obtenus

permettent de calculer les rapports démographiques par année

comme le présente le tableau ci après.

Tableau 5 : Evolution du rapport démographique de 1995

à 2005.

|

Année

|

Cotisants (a)

|

Retraités cumulés (b)

|

Rapport démographique (a/b)

|

|

1989

|

35 652

|

5 020

|

7,1

|

|

1990

|

35 317

|

5 355

|

6,59

|

|

1991

|

34 418

|

5 808

|

5,92

|

|

1992

|

34 927

|

6 209

|

5,62

|

|

1993

|

35 148

|

6 461

|

5,44

|

|

1994

|

35 488

|

6 820

|

5,2

|

|

1995

|

35 541

|

7 117

|

4,99

|

|

1996

|

35 118

|

8 035

|

4,37

|

|

1997

|

34 556

|

9 551

|

3,62

|

|

1998

|

34 073

|

10 140

|

3,36

|

|

1999

|

34 837

|

11 044

|

3,15

|

|

2000

|

31 144*

|

11 969

|

2,6*

|

|

2001

|

27 843*

|

13 116

|

2,12*

|

|

2002

|

24 853

|

14 093

|

1,77

|

|

2003

|

22 253*

|

15 534

|

1,43*

|

|

2004

|

19 894*

|

16 812

|

1,18*

|

|

2005

|

17 785*

|

18 217

|

0,98*

|

|

2006

|

15 900*

|

20 073

|

0,8*

|

Source : Calculs de l'auteur à partir des

données de l'annexe VI.

*33

32 Association Internationale de la

Sécurité sociale, financement de la sécurité

sociale : problème et perspective, 1996, p.311, (première

édition), in OURO-SAMA Mohamed-Sad, op.cit., p.6.

*33 Ces chiffres sont nos propres estimations obtenues

à partir du taux d'accroissement annuel entre 1999 et 2002.

29

L'observation du tableau révèle une croissance

des départs cumulés à la retraite, à un taux global

d'accroissement 299 ,9% , soit un taux annuel de 8,5% contre un amenuisement de

l'effectif des fonctionnaires en activité d'un taux d'accroissement

annuel de -4,6% entre les années 1989 et 2006. Cette régression

du nombre de cotisants dégrade le rapport démographique qui passe

de 7,1 à 0,8. On a tendance à assister à une

transformation progressive du système de répartition en

système de capitalisation, particulièrement à partir de

l'année 2003 où le rapport démographique tend vers un (1),

c'est-à-dire un cotisant pour un retraité.

S'il est supposé que l'évolution du solde

financier (tableau 6), est une fonction linéaire du rapport

démographique, c'est-à-dire une relation du type :

SF= b + a x RD + Û

entre 1995 et 2005 où SF désigne le solde financier

(variable dépendante) et RD, le rapport

démographique (variable indépendante), avec a et

b des variables à estimer et Û, l'erreur

aléatoire associée à la variable dépendante.

Pour n couples (X1,Y1)(X2,Y2)...(Xn,Yn) ?

(RD1,SF1)(RD2,SF1)...(RDn,SFn) SFt = b + a x RDt + åt, t = 1,

2,..., n

L'estimation de ce modèle par la méthode des

moindres carrées ordinaires (MCO) donne :

a = 1 917 197 321

b = - 6 902 001 270

SF = - 6 902 001 270 + 1 917 197 321 RD Avec un coefficient de

détermination R2 égal à 80,8%.

Ce modèle indique qu'à peu près 81% du

solde financier sont expliqués par le rapport démographique et le

reste, c'est-à-dire 19 %, expliqués par d'autres variables.

Le rapport démographique d'équilibre serait celui

pour lequel le solde est positif. On a donc :

SF = 0 RD = 3,6

Ce résultat signifie qu'il faut 3,6 cotisants pour un

retraité pour préserver l'équilibre de ce régime,

alors qu'aujourd'hui moins de deux soutiennent un retraité. Au vue de ce

résultat,

30

l'on peut conclure que cette dégradation du rapport

démographique est aussi l'une des causes du déséquilibre

financier du régime de la CRT.

Tableau 6 : Evolution du solde financier de 1995 à 2005

:

|

Années

|

Solde financier

|

|

|

1995

|

2 363

|

019

|

797

|

|

1996

|

296

|

811

|

938

|

|

1997

|

1 059

|

206

|

292

|

|

1998

|

-611

|

179

|

144

|

|

1999

|

-1 358

|

999

|

639

|

|

2000

|

-1 348

|

226

|

107

|

|

2001

|

334

|

459

|

457

|

|

2002

|

-3 814

|

811

|

347

|

|

2003

|

-4 482

|

871

|

949

|

|

2004

|

-5 650

|

245

|

702

|

|

2005

|

-6 017

|

652

|

797

|

Source : Calcul de l'auteur à partir des

annexes I, II, III et IV.

Ce tableau traduit qu'en dix (10) ans, la CRT a accumulé

un déficit de 19 230 489 201 FCFA.

3.1.5. Age de retraite

3.1.5.1. Les conditions fixées par la loi

Pour prétendre à une pension de retraite, le

fonctionnaire doit avoir accompli, sauf en cas d'incapacité ou

d'insuffisance professionnelle, les conditions suivantes prévues par la

loi du 23 mai 1991 dans son article 2 :

- avoir atteint cinquante cinq (55) ans d'âge ou avoir

accompli trente (30) ans de services effectifs pour tout fonctionnaire civil

;

- pour les fonctionnaires de la police, les conditions sont

fixées comme suit Gardiens de la paix, Brigadiers, Brigadiers

Chefs...... .......50 ans ;

Officiers de police adjoints ..52 ans ;

Officiers de police ...53 ans ;

Commissaires de police 55 ans.

34 Certains fonctionnaires pourraient

bénéficier des avancements s'ils sont maintenus en fonction. Si

c'est le cas, les recettes de cotisation aussi augmentent.

31

- Pour les fonctionnaires des douanes :

Préposés Brigadiers, Brigadiers, Brigadier chefs

.50 ans ;

Agents de constatation 52 ans ;

Contrôleurs ..53 ans ;

Inspecteurs ...55 ans.

Ces conditions s'apparentent à celles des autres pays

africains. Certains d'entre eux tels que le Sénégal, la

Tunisie.... ont commencé à faire des réformes en reculant

leur âge de retraite à 60 ans. Quelle serait l'incidence d'une

telle politique sur les finances de la Caisse de Retraites du Togo ?

3.1.5.2. Incidence du recul de l'âge de

retraite

Le recul de l'âge de la retraite a une incidence

positive sur les finances des systèmes de retraites par

répartition. Il est signe d'une amélioration du rapport

démographique du fait que les fonctionnaires cotisants ne sont plus vite

admis à la retraite comme prévu.

En 2002 par exemple, la Fonction Publique comptait 24 853

agents cotisants à la CRT. A cette année, 977 agents

étaient admis à la retraite.

Le montant des cotisations de ces fonctionnaires

s'élevait à 7 678 303 495 FCFA. Etant donné

l'impossibilité de déterminer avec exactitude le montant

cotisé par les 977 retraités de cette année, du fait de

l'absence des données sur les catégories et les échelons

de ces derniers, estimons-le montant (M) par règle de trois :

M = (7 678 303 495 ) x 977 / 24 853 M = 301 842 937 FCFA.

Supposons qu'au lieu de partir à la retraite pour

raison de limite d'âge en cette année 2002, ils partent un (1) an

plus tôt que prévue c'est-à-dire en 2001. Dans ce cas, les

301 842 937 FCFA auraient échappé la CRT. Par analogie, un recul

de l'âge de la retraite d'un an aurait accru les recettes d'au moins ce

même montant34. Mais ce recul de l'âge aurait aussi

comme effet la réduction des dépenses de pension qui auraient

dues être affectées pour l'année 2002 du simple fait que

les nouveaux fonctionnaires qui devaient commencer par toucher la pension sont

restés en activité.

32

Ce double effet positif de cette politique de recul de

l'âge n'est avantageux pour les finances de la Caisse seulement

qu'à court terme et peut être aussi à moyen terme, mais non

à long terme. Cette affirmation trouve sa justification dans le fait que

le recul de l'âge de retraite, tout en prolongeant la durée de

cotisation du fonctionnaire, occasionne aussi des avancements, deux

éléments très déterminants dans le calcul d'une

pension de retraite. Par conséquent, les retraités auraient

chacun une pension importante qui aurait un effet négatif sur les

finances, puisque les dépenses de pension représentent à

elles seules plus de 95% des dépenses totales chaque année. De

plus le recul de l'âge de la retraite a toujours des limites pour des

raisons de politique d'emploi et de pertes de capacités professionnelles

dues au vieillissement. Cependant, comme le prouve les résultats

précédents, il reste un déterminant important de