DEDICACE

A nos parents; LUTETE TUYINDULA Bernard et Adolphine MELI

DILUTIDI, pour l'amour inouï manifester.

IN MEMORIAM

A mon défunt frère Tanguy LUTETE

REMERCIEMENTS

La réalisation d'un travail de fin de cycle fait partie

des recommandations visant à sanctionner l'obtention du titre de

Gradué en Sciences Economiques où nous sommes inscrit

régulièrement.

Qu'il nous soit permis, au moment de rédiger ce travail

qui marque la fin du 1er cycle des Etudes Universitaires, d'adresser

nos remerciements à toutes les personnes qui, d'une manière ou

d'une autre, ont contribué à notre formation intellectuelle et

à l'élaboration de ce modeste travail.

A l'Eternel Dieu Tout - puissant, pour son souffle de vie, son

amour et sa bonté dont il ne cesse de renouveler dans ma vie chaque

instant passé sur cette terre.

A mes frères ; Hervé LUTETE, Pocklin

LUTETE, Landry LUTETE.

A mes cousins et cousines

A mes grands parents pour leur éducation et leur

soutien à l'occurrence grand - mère TUTUMA LEMO

Hélène.

A mes compagnons de lutte notamment Alda WETU, Yakim KIMOKO,

Rodric SASSA, Eric BONGWELE, Patrick DIKOBA, Joël MUKWENO

Pour tous les sacrifices consentis, pour toute l'assistance et

le dévouement qui nous ont permis de parfaire nos connaissances et notre

formation scientifique, nous vous présentons, chers oncles et tantes

notamment oncle Gilbert LUTETE, oncle Jean Claude LUTETE, tante Céline

LUTETE, tante Jacky LUTETE ainsi qu'à l'oncle Denis BASILA, nos

sincère remerciements en vous affirmant que nous vous devons maintenant

et pour toujours, gratitude et reconnaissance.

Nous pensons à toutes les autorités

académiques de l'Université Pédagogique Nationale, plus

particulièrement nos professeurs, chefs de travaux et assistants.

Nos remerciements s'adressent plus particulièrement au

Chef de travaux MBO MALELI YENES qui, en dépit de ses multiples

occupations a voulu diriger le présent travail. Ses orientations et

critiques avisées ont permis, dans une large mesure, une bonne

structuration des données relatives à notre étude.

Nos remerciements s'adressent également à notre

grand frère, Timothé BUANGA, qui malgré ses occupations, a

suivi de près la rédaction de ce travail.

De peur de commettre quelque fâcheuse omission, nous ne

pouvons nommément citer tout ceux de nos proches, frères et amis

dont le soutient a été d'un concours déterminant. Ils ont

droit à notre profonde gratitude.

Enfin, que soient bénis tous ceux qui nous

indiqué la voie des études et ceux qui ont eu le rôle

d'assurer et de contrôler notre cheminement.

Aux uns et aux autres, nous disons

humblement merci.

INTRODUCTION GENERALE

I. PROBLEMATIQUE

Depuis plus de deux décennies, la RD Congo connait une

crise multiforme dont l'un des effets est l'aggravation de la pauvreté.

En dépit de toutes ces immenses ressources humaines et de sous-sol, la

RD Congo est classée parmi les plus pauvres du monde. Certains

indicateurs l'alignent parmi les pays les plus misérables de l'Afrique

au sud du Sahara. Près de 80% de sa population survivent à la

limite de la dignité humaine, avec moins de US $ 0 ,20 par personne

et par jour. 1(*)

Cette pauvreté devient préoccupante et touche

tous les secteurs de la vie national jusqu'à compromettre l'accès

de la population aux services de base et cadre de vie. Et même les

services bancaires institutionnels y sont cruellement concernés. Les

banques estiment trop risquer et trop coûteux d'effectuer, tout en

utilisant des techniques bancaires habituelles, des opérations avec

des petits épargnants. Comme disait Anne-Marie Keiser2(*): Toute entreprise est

perçue comme un portefeuille de vulnérabilité et

d'opportunité combinée pour atteindre les objectifs d'une

stratégie déterminée par le top management pour contourner

les difficultés liées à la précarité de la

vie des congolais.

L'avènement des banques de proximité telles que

les institutions de micro crédit parait une panacée

incontestable, Elles approuvent des nouvelles approches de gestion des

institutions financières réduisant ainsi le risque et le

coût des opérations de prêt aux entrepreneurs et aux

ménages pauvres. Les spécialistes des questions de

développement ont estimés que la micro finance pourra être

un levier majeur du développement des pays sous développés

dans leur lutte contre la pauvreté. Ce constat a été

approuvé à travers le monde dans les contrées pauvres ou

les institutions du micro finances se sont implantées.

L'idée majeur de ce travail consiste à

apprécier, compte tenu du contexte, et des outils disponibles, la

capacité des ces institutions de micro finance à relever

défi du développement socio économique.

Pour bien appréhender la quintessence de l'ensemble de

son contour ces quelques questions subsidiaires suivantes s'imposent.

? La micro finance à travers, le Procrédit Bank

est-il un outil indispensable du développement?

? Le procredit Bank joue t- elle effectivement un rôle

capital dans la réduction de la pauvreté en RD Congo?

Voilà autant de questions aux quelles nous tenteront de

répondre tout au long de ce travail et dont les réponses

constitueront, sans nul doute, la cheville ouvrière de cette

étude qui présente un synopsis résumant l'état des

lieux et les perspectives de micro finance en RD Congo.

II. HYPOTHESE

La crise économique généralisée

que connait le pays depuis plus de deux décennies a provoqué la

détérioration des conditions de vie des populations. Les

institutions de micro finance et micro crédit en constitue alors un

palliatif certain dans la mesure où elles s'adaptent mieux aux besoins

et capacités financières des populations à la base.

Certes, il est louable d'adapter l'évidence en

affirmant que les institutions de micro finance notamment le procredit Bank,

serait un levier important du développement de l'économie

congolaise et par ricochet des conditions existentielles de couches les plus

démunies.

III. CHOIX ET INTERET DU SUJET

Ce choix se justifie compte tenu de l'importance que

revêt la micro finance dans le développement des pays surtout ceux

dont la population est victime des offres de la pauvreté comme c'est le

cas avec la RD Congo.

L'intérêt de cette étude est triple, elle

nous permet de mieux appréhender la notion de micro finance qui

paraît nouvelle et pour la quelle il n'ya pas une abondante documentation

d'une part et d'essaie d'apprécier l'apport de micro finance dans la

résolution des problèmes de la pauvreté en

République Démocratique du Congo d'autre part. Au surplus, elle

est mené pour constituer en définitive un document de

référence pour tout chercheur désireux d'effectuer de

recherches ultérieures en la matière. De ce fait, ce travail

porte un intérêt évident et reste d'actualité.

IV. METHODOLOGIE DU TRAVAIL

La rigueur scientifique impose une méthodologie

appropriée à tout savant qui ne se veut nullement

éclectique.

Comme méthode, nous appliquerons les

suivantes :

? La méthode historique : Elle nous a

permis de comprendre l'évolution historique de l'organisation dans le

temps et dans l'espace.

? La méthode analytique : Elle nous a servi

de décortiquer et de décrire les données portant sur notre

étude.

Quant aux techniques, il ya lieu de citer :

? La technique documentaire : Elle nous a permis

de mieux dépouiller les différents rapports, ouvrages, revues,

articles et autre documentation cadrant avec notre travail.

? L'interview : Elle nous a conduits à

l'organisation des débats directs avec nos interlocuteurs à

l'occurrence les économistes, les agents et cadre de procredit Bank, les

experts et autres personnes ressources tout en les orientant vers nos

objectifs.

V. PLAN SOMMAIRE

Outre l'introduction, notre travail est subdivisé en 3

chapitres.

Le premier chapitre se penche sur les

généralités conceptuelles, le second aborde la

présentation de Procrédit Bank en ces différents

éléments composites y compris l'organisation structuro

fonctionnelle.

Le troisième examine l'apport de l'institution

financière Procrédit Bank dans le développement socio

économique de la RD Congo.

En fin, une conclusion assortie d'une panoplie de suggestions

viendra clore ce travail.

CHAPITRE I

DEFINITION DES CONCEPTS DE BASES

En observant l'économie d'un pays en tant que

système organisant les activités liées à la

production, à la distribution et à la consommation des richesses

de ce pays, les organismes de financement jouent un rôle important faut

de quoi ces activité tarissent. Ainsi les institutions

financières rendent des services fondamentaux, essentiels au bon

fonctionnement d'une économie. Pour cela, il est très important

de définir les concepts qui nous guiderons tout au long de ce travail.

Il s'agit du concept institution financière avec les différents

éléments qui lui sont intimement attaché. Il s'agit

de : Epargne, Crédit, Micro Finance, Taux d'intérêt et

développement.

1.1. INSTITUTION

L'institution faisant partie des concepts que sous tend notre

analyse, mérite d'être abordé à ce niveau

d'étude et cela en divers point ci - après :

1.1.1. Définition

Le dictionnaire du français Hachette définit le

mot institution comme l'action d'instituer quelque chose et aussi comme les

lois fondamentales régissant la vie politique et sociale d'un pays.

3(*)

JOANNA LEDGER WOOD, quant à lui, définit

l'institution comme étant un ensemble d'actif humain, financier et

autre, associés en vue de mener des activités comme l'octroi de

crédit et la collecte de dépôts.4(*)

1.1.2. Sortes d'institutions

La littérature distingue plusieurs types

d'institutions, politiques et financières.

Dans le cadre de cette étude, l'analyse se propose

d'examiner les institutions financières de manière à

décrire leur rôle au sein d'une économie.

1.1.1.1. Institution financière

DUBREUIL définit une institution financière

comme une entreprise qui s'occupe de collecter, de transformer et de

répartir les disponibles financiers.5(*)

Pour DOUGLAS GREEN WALD, l'institution financière est

une organisation privée ou publique qui a pour mission d'accumuler les

fonds en provenance des épargnants et de les canalisés vers les

individus, les ménages et les entreprises qui ont besoin de

crédit.6(*)

L'ordonnance loi n° 72/004 du janvier 1977 relative

à la protection de l'épargne et au contrôle des

intermédiaires financiers définit, respectivement, les

institutions financières bancaires et non bancaires des manières

suivantes :

1. Les entreprises qui font profession habituelle de recevoir

du public , sous forme de dépôts ou autrement des fonds

remboursables à vue , à terme fixe ou avec préavis , fonds

qu'elles emploient pour leur propre compte à des opérations de

banques , de crédits ou de placement.

2. Les entreprises qui font profession habituelle de recevoir

du public , sous forme de dépôts ou autrement , de fonds

remboursables à un terme ou avec un préavis supérieur

à un an , fonds qu'elles emploient pour leur propre compte à des

opérations de crédit , de crédit - bail ou de

placement.

3. Les entreprises gérant ou représentant un ou

plusieurs fonds de placement ou émettant des certificats de pareils

fonds.

De toutes ces définitions nous optons dans le cadre de

cette étude pour la dernière parce qu'étant plus riche et

plus englobant que les autres.

Les institutions financières jouent un rôle

prépondérant dans le domaine d'intermédiation

financière. Il s'agit en fait des entreprises publiques ou

privées dont la fonction reste d'emprunter pour prêter.

Elles sont donc des intermédiaires financiers entre les

agents en excédent de financement et d'autres en besoin de

financement.

1.2. EPARGNE

On ne peut évoquer l'institution financière

sans pour autant faire allusion à ses deux fonctions essentielles qui

sont l'épargne et le crédit.

1.2.1. Définition

Micro Robert définit le mot épargne comme le

fait de dépenser moins que ce que l'on gagne et aussi comme l'ensemble

des sommes mises en réserve ou employées à créer du

capital.7(*)

Au sens courant, épargner consiste à mettre de

l'argent de côté, à faire des économies, la notion

économique rejoint en partie le sens courant, car pour elle,

l'épargne représente la fraction du revenu d'un agent

économique qui n'est pas consommée immédiatement. 8(*)

Il existe une autre forme d'épargne qui est la

thésaurisation.

1.3. CREDIT

Le crédit est un levier important du financement

qu'une économie moderne ne peut s'en penser. Son acception permet

d'approfondir les connaissances du champ d'application des toute la

théorie sur les institutions financière bancaire.

1.3.1. Définition

Le terme crédit tire son origine du latin

« credere »qui signifie croire ou avoir confiance. En

économie, le crédit est : une opération par la quelle

un prêteur met à la disposition d'un emprunteur une somme d'argent

ou des moyens. Le paiement s'effectue moyennant une promesse de remboursement

dans un délai généralement convenu à

l'avance.9(*)

L'octroi d'un crédit suppose de la part du

débiteur l'engagement de remboursement à

l'échéance. Quant à la créance, il n'accorde donc

le crédit que s'il a confiance dans la solvabilité du

débiteur.

La définition du crédit revêt

plusieurs aspects parmi les quelles :

? L'aspect matériel : le crédit, c'est le

fonds mis à la disposition d'un agent économique contre une

promesse de remboursement, donc une location de l'argent.

? L'aspect psychologique : le crédit, c'est la

confiance appliquée dans les affaires.

? L'aspect bancaire : faire crédit, c'est

prêter un pouvoir d'achat à quelqu'un.

? L'aspect financier : En accordant un crédit, ou

envisage des intérêts à retirer de cet acte.

? L'aspect juridique : l'opération de

crédit est « un contrat synallagmatique » qui

crée des droits et des obligations entre les créditeurs et

débiteurs. 10(*)

Le crédit facilite les échanges, stimule la

production, amplifie le développement et crée aussi la monnaie.

Les diverses formes de crédit peuvent se distinguer en fonction de

plusieurs critères : durée, emploi, origine, garantie.

1.4. MICRO FINANCE

Comme on le sait, la micro finance est actuellement au premier

plan des préoccupations des personnes qui s'intéressent au

développement et particulièrement à la réduction de

la pauvreté.

1.4.1. Définition

La micro finance est l'offre de services et produits

financiers (micro - épargne, micro - crédit, micro - Assurance)

aux populations démunies qui n'ont pas accès aux services

financiers du secteur formel dans les pays développés, mais

aussi, de plus en plus dans les pays du sud.

· Au sens Strict

La micro finance est définit comme étant

l'ensemble des activités micro - épargne, micro crédit et

micro - Assurance de faible montant (moins de 100 dollars

américains).11(*)

Partant de cette définition, il convient de

préciser les concepts ci après : crédit et

épargne. En effet, le crédit est une opération par la

quelle un prêteur met à la disposition d'un emprunteur une somme

d'argent ou des moyens. Et l'épargne c'est la fraction du revenu qui

n'est pas affecté à l'utilisation immédiate.

De toute ces définitions, il ressort trois principales

caractéristiques de la micro finance à savoir :

? L'activité : offre de micro - services

financiers (micro - crédit, micro - épargne, micro - Assurance)

et notamment des services, non financier (formation, suivi, encadrement,

accompagnement).

? La cible : pauvres et agent économiques

intermédiaires

? Le montant : De 100 à 500 Dollars.

1.5. TAUX D'INTERET

Le taux d'intérêt est le prix des services

de crédit. Il doit être fixé de manière à

mettre en équilibre ce que le client est en mesure de payer et ce dont

l'organisation de crédit à besoin pour couvrir ses (charges de

financement, charges d'exploitation, provision pour créances douteuses

et coût des ressources) en vue d'assurer sa

pérennité.12(*)

Cependant d'une manière générale, les

clients des services de micro finance ne sont pas sensible aux taux

d'intérêt. On a observé qu'une augmentation ou diminution

des taux d'intérêt ne modifiait pas leur comportement en

matière d'emprunt pour la plupart, un taux d'intérêt

même largement supérieur au taux des banques commerciales est

acceptables, car leur accès au crédit est extrêmement

limité par ailleurs.

1.6. DEVELOPPEMENT

Le concept de développement doit son existence à

un fait social : l'écart de situation sociale constaté entre

peuples. Il tient à une comparaison avec un autre état que nous

qualifions volontiers de non - développement. D'où divers

terminologies pour désigner une situation sociale non favorable à

une société : pays sous - développés, pays

à croissance retardée, pays en voie de développement,

etc.

L'irruption de ces terminologies remontant à peu

d'années après la seconde guerre mondiale, irruption et non

existence des faits, on peut y déceler un signe : les pays

relativement puissants et riches ont été contraints de prendre

conscience des besoins d'autres pays moins favorisés, de leurs

revendications, de leur poids politique.

La montée dans le monde, des faibles et des pauvres fut

donc, à cette époque, une nouveauté. Et il ya des raisons

de trouver curieux tout de même que la question du développement

fut franchement posée si tard. Mais comment le définir ?

Définir le développement ou le sous

développement ne semble pas aisé tant la réalité

est complexe. Toute fois, l'histoire des théories du

développement nous présente plusieurs approches des

questions.13(*)

J.Bremond définit le développement comme un

phénomène d'accumulation largement irréversible et

séculaire, il inclut la croissance et même des phases de

crises.14(*)

Celso Furtado, faisait une analyse de la théorie du

développement conclu que, le développement suppose les

modifications des structures, les quelles sont des transformations dans

l'agencement interne du système économique ayant pour cause

fondamentale des changements dans les formes de production, mais ne sauraient

se réaliser sans des modifications dans la répartition et

l'utilisation du revenu.15(*)

Ainsi donc, le développement est un processus de

transformation, d'accumulation, de combinaison des changements sociaux d'une

population et des modifications des structures orientées vers l'homme et

pour l'homme.

Pour préciser l'apport de François Perroux dans

ce débat, invitons-le à nous dire ce qu'il entend, en tant

qu'économiste, par développement. On mesurera ainsi ce qui est

effectivement au centre de sa pensée sur notre thème :

« L'Economiste, à qui l'on

demande : Qu'est - ce que le développement ? Doit, à

mon sens répondre : le développement est la combinaison des

changements mentaux et sociaux d'une population qui la rendent apte à

faire croître, cumulativement et durablement, son produit réel

global » 16(*)

Se situant dans l'optique de sa science, notre autre

précise : « les sociétés, dont les

économies sont dites sous - développement par les publications

officielles des organisations internationales, représentent un cas

extrême. Quelque soit le système économique :

marché, plan ou combinaison des deux, la croissance cumulative et

durable du produit réel global y est empêchée par de

nombreux caractères mentaux et sociaux des populations.

Changer ces caractères, d'accord avec les populations,

en gendre un rendement et entraine un coût qui peuvent être

aménagés rationnellement : il existe, donc, une

économie du développement et elle est distincte de

l'économie de la croissance. Le produit global, en montant absolu ou par

tête d'habitant, a été souvent accru dans le passé

et peut l'être encore, sans que les populations et leurs économies

soient mises en condition de développement.17(*)

Pour mieux saisir la portée du vocable

Développement, nous allons le comparer à un certain nombre de

concepts qui lui sont proche, notamment la croissance, le progrès ainsi

que le développement humain durable couramment utilisé par les

agents de Nation Unies.

1.7. DEVELOPPEMENT ET CROISSANCES

La croissance est un processus complexe d'évolution en

longue durée, qui se manifeste par un accroissement des dimensions

caractéristiques de l'économie et par une transformation des

structures de la société.18(*)

Du point de vue d'une analyse économique, on

réserve le concept de croissance pour exprimer l'accroissement de la

production réelle (avec ou sans augmentation de la productivité

physique du facteur travail) dans le cadre d'un sous ensemble, c'est

-à-dire d'un secteur productif. Cette croissance n'implique pas

nécessairement l'assimilation d'une technologie plus avancée. Ce

qui est d'un aspect quantitatif.

La distinction entre la croissance économique et

développement économique est à peu près

Universellement admise aujourd'hui, Perroux définit la croissance

économique comme étant « l'accroissement de la

dimension d'une unité, la plus souvent la notion, exprimée par le

produit global brut (ensemble des biens et services obtenus pendant une

période, amortissement inclus) référé au nombre des

habitants.

Tandis que l'expansion se définit en courte

période, la croissance concerne la longue période (à

partir de quatre plans quinquennaux, dira - t - on pour fixer les

idées) »19(*)

Elle est considérée comme toujours concomitante

aux changements des structures éventuellement de système et

accompagnée de progrès économiques variables.

A ce point de vue, croissance et développement sont des

phénomènes interdépendants : une croissance ne peut

se produire sans changements structurels, ces derniers ayant

nécessairement une influence sur le développement. La croissance

s'opère dans et par des changements de structures. Inversement, le

développement facilite et détermine la croissance. Mais alors,

où réside la différence entre nos deux concepts ?

François Perroux trouve que les deux concepts sont de

nature essentiellement différente, en ce sens que la croissance se

mesure au moyen d'indicateurs (pour une nation, il s'agit du produit national

réel) alors que le développement peut se décrire sous deux

aspects différents : il est, d'une part, changement des structures

mentales et des habitudes sociales d'une population, d'autre part changements

observable dans le système économique et dans les types de

l'organisation.

Tout compte fait, si l'on peut concevoir la croissance sans le

développement, ce qui est un grand risque d'après les analystes

de Perroux, on ne peut concevoir le développement sans croissance. En

effet, le développement surpasse et englobe la croissance tout en la

soutenant et en l'encadrant.

En ce sens, le développement consiste donc, en un

« mouvement de croissance de l'économie accompagné des

transformations sociales qui en découlent. Au - delà de

l'augmentation des indices globaux et production, il suppose une harmonisation

de la croissance dans les différents secteurs économiques et donc

une transformation du bien - être » 20(*)

Pour Jean La Croix, la distinction du développement et

de la croissance est capitale dans l'oeuvre de François Perroux et est

un de ses grands apports. Résumons que nous venons d'affirmer plus haut

dans cette explicitation de notre philosophie au sujet de cet apport de

Perroux :

En réalité, écrit - il, la croissance

n'est qu'une augmentation pendant une période plus ou moins longue du

produit global réel ; cette croissance peut être relativement

factice, provoquée par un concours étranger ou assurée et

l'on sait les crises qui peuvent l'interrompre ou la mettre en question. Le

développement est tout autre chose, à la fois plus tendu et plus

profond. Il englobe la croissance et la dépasse.

La croissance permet des progrès, le

développement assure le progrès. Il est comme une

métamorphose de la nation, une élévation complexe non pas

seulement du niveau de vie de la population, mais si l'on peut dire, de son

niveau d'être, de ses pensées et des ses comportements.21(*)

Et pour François Perroux, ces phénomènes

du développement dépendent pour une part importante, des

changements dans les institutions.

1.8. DEVELOPPEMENT ET PROGRES

Bruyces Malzich, dans son article « l'idée du

progrès » affirme que : pour l'homme dit moderne, le

progrès technique et scientifique semble être devenu le nouveau

nom du développement.22(*) Cheminant dans une analyse économique, le

progrès peut indiquer une amélioration d'une certaine

production ; par exemple le perfectionnement d'un outil rappelle le

progrès. Ce qui est un aspect qualitatif du développement.

Somme toute, le progrès est un ensemble d'applications

scientifique, technologiques, technocratiques et informatiques sur le processus

de production et sur les structures d'organisation sociales.

1.9. DEVELOPPEMENT HUMAIN DURABLE

Le développement humain durable est un processus qui

conduit à l'élargissement des possibilités offertes

à chacun, vivre longtemps et en bonne santé, être instruit

et avoir accès aux ressources nécessaires pour jouir d'un niveau

de vie convenable, sont le plus importants. A celles - ci s'ajoutent la

liberté politique, la jouissance des droits de l'homme et le respect de

soi.23(*)

Il présente deux aspects : d'une part la

création des capacités personnelles et d'autre part, l'emploi que

les individus font de ces capacités.

La priorité essentielle dans la poursuite du

développement humain durable est l'éradication de la

pauvreté. C'est ainsi que le programme des Nations Unies pour le

Développement (PNUD), en fait un cheval de bataille depuis les

années 1990.

CHAPITRE II

PRESENTATION DE PROCREDIT BANK RDC

2.1 HISTORIQUE

Procredit Bank est une société internationale

Procredit Bank Holding AG à Franck fort sur main, Allemagne. Procredit

Bank opère en RD Congo depuis 2005, dans l'objectif de faciliter

l'accès aux services bancaires à tous, et de soutenir les

moyennes, petites et très petites entreprises Congolais.

Procredit Bank offre à des clients une gamme de

services bancaires complète, facilement accessible et bon marché.

Spécialiste des services financiers, aux petites entreprises et aux

familles. Les services financiers comprennent des services d'épargne,

des transferts financiers nationaux et internationaux, des cartes bancaires.

2.2. MISSION ET OBJET SOCIAL

Procredit Bank est une banque crée sur le

développement socio-économique, qui offre une large gamme de

produits bancaires et un excellent service clientèle. L'activité

crédit de procredit Bank se concentre sur l'octroi des prêts aux

très petites, petites et moyennes entreprises.

En effet, Procredit Bank est convaincu que ces entreprises

créent le plus nombre et apportent une contribution essentielles aux

économies dans les quelles elles opèrent. Procredit Bank

évite explicitement tous les domaines d'activité

spéculatifs et l'octroi de prêts de montant élevé

demeure exceptionnel, ce qui limite les risques liés à de telles

opérations. Contrairement à Finça, Écobank,

Opportunités Bank, First Land Bank, etc. Procredit Bank

privilégient une Rentabilité économique satisfaisante dans

la durée, plutôt que la maximisation des bénéfices

à court terme.

Proredit Bank investie beaucoup dans la formation de son

personnel pour, d'une part créer un environnement de travail

agréable et stimulant, et, d'autre part fournir à sa

clientèle un service le plus professionnel et le plus convivial

possible.

2.3. SERVICES RENDUS PAR PROCREDIT BANK

RDC

Cette partie comprend 3 principaux points :

? Comptes Bancaires

? Monétique

? Ouverture d'un compte

2.3.1. Comptes bancaires

Procredit Bank offre différent comptes bancaires qui

sont facilement accessibles et bon marché. Les comptes sont en Francs

Congolais, en Dollars Américain, en Euro, Procredit Bank offre de compte

sans solde et sans frais d'ouverture.

1. Compte Courant « Gérer nos

Affaires »

Ce compte courant permet de procéder aux

différentes transactions bancaires, virements bancaires nationaux et

internationaux, paiement par chèques, dépôts et retraits

d'argent, accès aux services E-Banking et aux cartes de débit

(Procard, Visa, et Master Card).

2. Compte Epargne « Faire face

à l'imprévue »

Ce compte permet de garder en lieu sur nos économies.

Laisser fructifier l'argent, sans solde minimum et sans frais d'ouverture et

gagner un taux d'intérêt attractif.

3. Compte Junior « Assurer l'avenir des

Enfants »

Ce compte permet de mettre à côté de

l'argent pour l'éducation des enfants ou apprendre aux enfants à

épargner des sons jeunes âge.

4. Compte Camarade « Spécial

Etudiant »

C'est un compte courant spécial pour les

étudiants et pour les jeunes en général, à des

tarifs préférentiels.

5. Dépôt à Terme

« Préparer l'avenir »

Permet le placement en toute sécurité pour une

période fixe déterminée et bénéficier de

rémunération élevée.

2.3.2. Monétique

Procredit Bank Congo est la première banque en RD Congo

à avoir introduit le système de carte de paiement. Procredit

Bank offre trois types de cartes de paiement :

1. Carte Procard

Liée au compte courant de chaque client, permet

d'utiliser les distributeurs de billets procash, d'y retirer de l'argent, d'y

consulter le solde compte ou d'y imprimer les relèves

d'opérations 7/7, 24/24.

2. Visa

Est la carte de paiement les plus utilisées à

travers le monde. La carte Visa et la Master Card permettent donc dans le monde

entier, de retirer de l'argent aux distributeurs automatiques de billets, de

payer directement les achats dans les magasins et restaurant

équipés de la technologie Visa et de Master Card, de

procéder à des achats sur internet.

3. Master Card

Est la carte de paiement permettant de retire l'argent

à n'importe quel moment au niveau de TPE (Terminal de Paiement

Electronique).

2.3.3. Ouverture d'un compte et opération de

transfert

1. Les Conditions d'ouverture des

comptes

Ø Personnes physiques

? Pour les nationaux

· Etre âgé de 18 ans au moins.

· Disposer d'une des pièces d'identité

valide suivantes : Carte d'Electeur, Permis de Conduire, Passeport.

? Pour les Etrangers

· Etre âgé de 18 ans moins.

· Disposer d'un passeport valide, et

d'établissement permanent ou d'un Visa Standard ainsi que la preuve

d'une activité en RD Congo.

? Pour les Représentants de l'ordre

· Militaire : Carte de recensement.

· Policiers : Carte de la police.

? Personnes Morales

· ONG ou ASBL ou Eglise

· Statut notariés.

· Procuration du comite directeur ou de l'assemble

générale.

· F/92 Personnalité juridique ou

Arrêté ministériel.

· Pièces d'identité valide des

représentants.

? SPRL ou SARL ou SNC

· Statut notariés.

· Procuration des Associés.

· Registre de commerce ou Identification Nationale.

· Pièces identité valide des

représentants.

? Etablissements

· Registre de commerce ou Identification National.

· Pièces d'identité valide du ou des

propriétaires.

· Etre titulaire du document.

? Compte Junior

· Etre âgé de 0 à 17 ans.

· Disposer d'une attestation ou d'un acte de Naissance

timbré pour le mineur.

· Les parents ou tuteurs se présentent avec l'une

des pièces d'identité requises pour l'ouverture d'un compte.

NB : Les documents présentés doivent

être originaux, le journal peut servir en lieu et place de

l'arrêté ministériel.

2. Tarifs Bancaires

? Comptes Courants : CDF, Euro, USD, RCC

· Frais d'ouverture : 0

· Solde Minimum : 0

· Frais de temps de compte : (par mois) 900+ ICA

(18%) (CDF).

· Frais de Clôture.

? Compte Epargne : CDF, Euro, USD, RCC

· Frais d'ouverture : 0

· Solde Minimum : 0

· Frais de Tenue : 0

· Frais de Clôture : 0

· Rémunération Annuelle : CDF (23%),

Euro (2,5%), USD (2,5%).

? Compte à Terme : CDF, Euro, USD, RCC

· Frais d'ouverture : 0

· Solde Minimum : 90 .000 (CDF), 100 (Euro),

100 (USD)

· Frais de tenue : 0

· Frais de clôture

· Rémunération Annuelle

· Compte à terme (1 mois) : CDF (15%), Euro

(0,20%), USD (0,20%).

· Compte à terme (3 mois) : CDF (20%), Euro

(0,25%), USD (0,25%).

· Compte à terme (6 mois) : Euro (0,30%), USD

(0,30%).

· Compte à terme (12 mois) : Euro (0,35%),

USD (0,35%).

· Compte à terme (24mois) : Euro (0,40%), USD

(0,40%).

· Compte à terme (36 mois) : Euro (0,45%),

USD (0,45%).

· Pour les DAT Supérieur à 50 .000

USD/Euro ou 10.000.000 CDF (10%).

Transactions en

Espèces CDF, Euro, USD, RCC

· Retrait à la caisse : 0,50% du montant +

ICA (18%).

· Montant Minimum : 1800 - Maximum 1,8 millions

(CDF).

· Montant Minimum : 2 - Maximum 2000 (Euro, USD).

· Dépôt : 0

? Virements

· Entre Comptes du client : 0

· Entre Compte des clients Pro crédit Bank :

900+ICA (18%) CDF.

· Entre Comptes Pro crédit Bank - E banking :

0

· Nationaux Entrants : 0,30% du montant + ICA

(18%).

· Nationaux Sortants : 0,50% du montant + ICA

(18%).

· Internationaux Entrants : 0,30% du montant + frais

de correspondance éventuels + ICA (18%) CDF.

? Chèques : CDF, Euro, USD

· Vente de chèques : 4500

· Certifications le chèque : 3600 + ICA (18%)

CDF.

· Pénalité pour les chèques

émis sans provisions : 22.000 CDF

· Encaissement d'un chèque : 0,30% du montant

+ ICA (18%).

· Tiré d'une banque Congolaise : (Emis

à payer en RDC) 0,50% du montant + ICA (18%).

? Pour le Compte Camarade (le prix affiché est

réduit à moitie).

? Carte National : CDF, Euro, USD

· Vente Procard (Frais d'utilisation par an) 9000 CDF, 10

Euro, 10 USD.

· Frais de retrait au pro cash : 90 + ICA (18%)

CDF.

0,1 Euro + ICA (18%) Euro.

· Frais de relevé au pro cash : 450 + ICA

(18%) CDF.

· Frais de paiement sur TPE : 0

· Montant Maximum de retrait (Par Jour) :

200 .000 CDF

500 Euro

· Nombre Maximum de Transactions (Par Jour) : 10.

Cartes Internationales de

débit

? Ventes cartes Visa et Master Card (Frais

d'utilisation par an) 35 Euro.

· Frais de retrait au pro cash 0,1 Euro + ICA (18%).

· Frais de relevé au pro cash 0 ,5 Euro + ICA

(18%).

· Frais de retrait sur DAB de tiers 2 Euro + 3% du

montant.

· Frais de paiement sur TPE International /

Internet : 1% du montant.

· Montant Maximum de retrait (par jour) : 1.000

USD

· Nombre Maximal de Transactions (par jour) : 10.

? Première et second crédit (USD)

· Taux d'intérêt (par mois) Commission

décaissement.

· Crédits entre 2000 et 5000 USD, 4,5% - 0.

· Crédits entre 50.001 et 100.000 USD : 2,4%

- 1 ,50%.

? Troisième Crédit et Suivants (USD)

· Taux d'intérêt (par mois) Commission

décaissement.

· Crédits entre 2000 et 5ooo USD : 4,3% -

0.

· Crédits entre 5001 et 10.000 USD :

3 ,5% - 1%.

· Crédits entre 10.001 et 25 .000 USD 3,8% -

1%.

· Crédits entre 25.001 et 100.000 USD :

2 ,5% - 1%.

· Crédits entre 50.001 et 100.000 USD :

2 ,4% - 1%.

· Pour les crédits supérieurs à

100.000 : 2 ,3% - 1%.

2.3.4. Comment obtenir un crédit (Financement

pour le micro projet de développement social)

2.3.4.1. Documents Nécessaires

d'identité à présenter

· Carte d'électeur.

· Permis de conduire.

· Passeport valide.

2.3.4.2. Documents

d'activité

· Patente.

· Autorisation d'ouverture.

· Registre de commerce.

2.3.4.3. Co débiteur / Co

débitrice

Membre familial proche (Epoux, Epouse, Enfant, Frère,

Tante, Oncle, etc....), muni de leurs pièces d'identité et preuve

de revenus (Carte de service, bulletin de paie, document d'activité).

2.3.4.4. Garant (1 ou 2 Selon la

nécessité)

Membre familial ou connaissance munie d'une pièce

d'identité et preuves des revenus.

2.3.4.5. Garantie

· Certificat parcellaire pour le crédit :

10.000 $.

· Hypothèque pour les crédits :

25.000$.

· Preuves de vente : ventes notées

facturé s'ils existent.

· Preuves : factures d'achats ou autres preuves si

elles existent.

2.3.4.6. Créances et

Dettes

Les preuves de dettes que vos clients vous doivent. Les

preuves de tous les montants que vous levez à d'autres (clients,

fournisseurs, amis, banquier, etc....).

2.3.4.7. Autres documents nécessaires

Carte rose, Assurance,

Contrôle technique, Certificat parcellaire, garantie locative,

procuration légalisée pour les SARL, paiement mensuel (loyer, bon

de livraison, preuves stock, plan d'investissement).

2.4. ORGANISATION ET FONCTIONNEMENT DE PROCREDIT BANK

RDC

Les structures administratives de Procredit Bank RDC

présente deux formes :

· Les structures d'exploitation

· La structure d'appui à l'exploitation

Les structures d'exploitations sont : le conseil

d'administration, le comité de gestion et les conseils des

actionnaires

Les structures d'appui à l'exploitation sont : les

directions techniques et les directions financières.

2.4.1 Les directions techniques

Ces directions techniques comprennent les directions ci

-après :

· La direction d'approvisionnement et logistique

· La direction d'exploitation

· La direction des ressources Humaines

2.4.2 Les directions financières

Ces directions financières comprennent les directions

ci - après :

· La direction commerciale

· La direction des comptabilités et

trésorerie

· La direction des services

2.4.3 Organigramme

Conseil d'administration

Comité de Gestion

Collège des Actionnaires

Secrétariat Général

Directions Techniques

Directions Financières

Direction Marketing

Direction Commerciale

Direction exploitationnnnnnnnnnnnnnnnnn

Direction Services

Direction

Comptabilité

Direction Médicale

DRH

Direction Approvisionnement

Directions Provinciales

Direction P. Kinshasa

Direction P. Kananga

Direction P. Mbuji-Mayi

Direction P. Matadi

Direction P. Lubumbashi

Source: Secrétariat

Procredit Bank RDC

CHAPITRE III :

ANALYSE D'IMPACT SOCIO

ECONOMIQUE DE PROCREDIT BANK

Le micro crédit est un outil important contre la

pauvreté. Le micro crédit fait parties de micro finance, celle-ci

étant considérée comme étant une fourniture des

services finances à des personnes qui ont de revenus

faibles. 24(*)

Dans ce même ordre d'idée, Olivier Heisenberg a

ajouté : L'objectif de procredit est d'aider surtout la population

à faible revenu à sortir de la pauvreté et à

devenir des responsables de PME, une façon de combattre la misère

qui touche notamment les pays en développement dont la Rd Congo.

Aujourd'hui 600 millions des personnes à travers le monde

bénéficient des micros crédits. Pour rappel 120.000

clients font confiance à procredit Bank. Depuis 2009 procredit Bank

opère dans la province du Bas-Congo plus précisément

à Matadi Mbanza Ngungu où elle finance principalement les

agricultures de la région25(*).

Mieux servir les clients du micro finance pour qu'ils puissent

mieux et plus rapidement développer leurs activités, créer

de l'emploi et tirer l'économie congolaise du gouffre dans lequel elle

est placée.

Avec 50.000 crédits octroyés depuis son

ouverture, Procredit Bank République Démocratique du Congo a pour

clientèle ciblé, les très petites, les petites entreprises

opérant à Kinshasa et dans les provinces.

Et 400.000 personnes ont ouvert les comptes à Procredit

RDC, sur 67 millions de congolaise depuis 2005.

En voici quelques statistiques qui témoignent du

dynamisme et de la perspicacité des activités de Procredit Bank

dans ce pays qui en a beaucoup besoin du fait du caractère permanent de

la pauvreté qui avili depuis plus de deux décennies son peuple.

Tableau n°1 : les statistiques d'ouverture de compte

à la Procredit Bank

En milliers de $ US (De 2008 à 2010)

|

RUBRIQUES EXERCICES

|

2008

|

2009

|

2010

|

|

COMPTE COURANT

|

57.247

|

41.282

|

87.565

|

|

COMPTE EPARGNE

|

14.582

|

3214

|

32.845

|

|

COMPTE JUNIOR

|

32.867

|

6854

|

21.881

|

|

DEPOT A TERME

|

16.157

|

17.812

|

21.652

|

|

TOTAL OUVERTURE

|

120.000

|

85.000

|

175.000

|

Sources : Service de Comptabilité

Procrédit Bank RDC, 2010

En utilisant la méthode de moyenne

pondérée qui consiste à faire la moyenne Annuel et a

comparer les résultats observés par rapport à la moyenne,

nous déduisons ce qui suit : En 2008, la moyenne de somme dans

l'ouverture de compte équivaut à 24.000 $, comparant cette

moyenne à toutes les données observées en 2008, seule le

compte courant et le compte camarade ont affiché les résultats

supérieurs à la moyenne. Traduisant ainsi l'attention

particulière des clients de Procredit Bank. Tandis qu'en 2009, la

moyenne était à 17.000 $.

L'examen des résultats observé en 2009

révèle que le compte courant reste toujours un type de placement

préféré par les clients de Procredit Bank. Tandis que

l'attention accordé au compte camarade en 2008 est passé au

compte dépôt à terme en 2009. En fin en 2010, la moyenne

était de 35.000, est l'attention des clients Procredit était bien

tourné vers le compte courant. De manière générale,

le compte courant reste un compte plus préféré par le

Procredit Bank, il faut souligner également que les activités de

Procredit Bank, malgré une baisse en 2008 connaisse de manière

générale une augmentation de 45% sur le chiffre d'affaire.

Tableau n°2 : Nombres d'emploi crée par les

clients ayant réussi les crédits à la

Procredit Bank RDC (De 2008 à 2010)

|

RUBRIQUES PME

EXERCICES

|

2008

|

2009

|

2010

|

|

PETITES ENTREPRISES

AGRICOLES

|

1374

|

986

|

1481

|

|

PETITES ENTREPRISES

ARTISANALES

|

2873

|

1643

|

3182

|

|

PETITES ENTREPRISES

DE SERVICES

|

642

|

512

|

1204

|

Source : Service économique, Ville de

Kinshasa, 2010*

En observant les entreprises ci - haut citées

(Agricole, Artisanale et de Service) le résultat observé montre

que la plupart de placement réalisé par Procredit Bank aux

entreprises artisanales concernent soit 60% des personnes ayant reçu de

micro crédit chez Procredit Bank oeuvre au sein du domaine près

cité. 29% oeuvre dans le secteur agricole. 18% oeuvre dans le secteur de

service et télécommunication.

Tableau n°3 : Les nombres

de clients, crédits accordés et Revenus

générés

(De 2008 à 2010)

|

EXERCICES

|

Nombre de crédits

|

Types de clients

(Nombre de crédits)

|

Montant

Accordé en

(Milliers de $)

|

Revenus

Généré par client

En (Milliers de $)

|

|

2008

|

11.000

|

PMEA : 3124

PMES : 4386

PME Art : 1247

|

25 - 50

50 - 100

100 - 140

|

120

135

132

|

|

2009

|

9.481

|

PMEA : 3617

PMES : 1482

PME Art : 2413

|

50 - 100

100 - 150

150 - 250

|

140

145

162

|

|

2010

|

18.412

|

PMEA : 3823

PMES : 4348

PME Art : 2718

|

50 - 100

60 - 140

250 - 300

|

180

160

170

|

|

Total

|

32.893

|

PMEA : 10554

PMES : 10106

PME Art : 6378

|

_

|

_

|

Sources : Service de Comptabilité, Pro

crédit Bank, 2010

L'interprétation tient compte de

revenu généré par les domaines ci - après : le

secteur artisanal génère plus de revenu suivi du secteur

agricole.

L''apport chiffré de la dite banque commerciale, se

résume en trois points26(*):

· La création des emplois sortis directs et de

sous traitance.

· Le taux des pauvres sortis du seuil de la

pauvreté par l'étude de l'indice de Gini.

· Le niveau de vie moyen par clients procredit Bank.

Ces trois points ci hauts cités sont abordés

dans une optique purement statistique, comme cela est démontré

dans les lignes qui suivent.

3.1. OUTIL D'ANALTSE STATISTIQUE

Une analyse fiable sans biais, nécessite une rigueur

scientifique admise. Parmi les outils statistiques les plus utilisés,

nous citons :

· L'indice de Gini.

· La corrélation simple et Régression

Multiple.

La rigueur scientifique telle qu'imprimé dans ce

chapitre se base sur les écarts extrêmes appelés '' Les

bornes ''. Tous les résultats compris dans les valeurs des deux

hypothèses de départ sont justes et exacts.

Dans le cas précis de cette étude, nous

utilisons l'indice de Gini pour l'analyse de taux de pauvres sortis du seuil de

la pauvreté.

3.1.1. ANALYSE ET INTERPRETATION DE

RESULTATS

Depuis très longtemps, les économistes du

développement se sont convenus de trouver une mesure numérique

simple qui reflète bien le degré des inégalités

globales dans la réparation des revenus. Pour présenter cette

répartition, les staticiens économiste Gini recourt au

coefficient de concentration, dérivée de la courbe de Lorenz.

Cette courbe donne, une représentation de la

répartition d'un paramètre dans une population donnée.

Cette analyse porte sur les hypothèses d'étude

qui se base sur la formule de l'indice de Gini ci - après :

IG = 1 -

IG: Indice de Gini

Qi: Fréquence cumulé relative de Financement en

micro crédit

Qi-1 : Fréquence décalé

Qi+Qi-1 : Somme des Fréquences

fi : Proportion cumulé de pauvre

? Si IG est compris entre 0 et 0,2, il y a une faible

contribution ou un faible apport de Procredit Bank au développement

socio-économique de la RD Congo.

? Si IG est compris entre 0,2 et 0,4, l'apport est moyen.

? Si IG est supérieur à 0,4, l'apport est

considérable.

Dans le cadre de cette étude, l'illustration des

données statistiques se présente de la manière

suivante :

Tableau n°4 : Analyse Economique par l'indice de

Gini

|

Montant de crédit accordé en millier de

$

|

Effectifs des clients

|

Xi

|

NiXi

|

Ni relative

|

Ni relative cumulé

|

NiXi relative

|

NiXi relative cumulé

|

Ni relative % cumulé

|

NiXi (Qi)

|

Qi-1

|

|

25-50

|

3124

|

37,5

|

117150

|

0,09007814

|

0,09007814

|

0,022340206

|

0,022340206

|

9,007814

|

2,2340206

|

|

|

50-100

|

11826

|

75,5

|

892863

|

0,340994

|

0,43107214

|

0,1702667

|

0,192606906

|

43,107214

|

19,2606906

|

2,2340206

|

|

100-140

|

7077

|

120,5

|

928693,5

|

0,204059

|

0,635130114

|

0,177099486

|

0,369706392

|

63,513014

|

36,9706392

|

19,2606906

|

|

150-250

|

2413

|

200,5

|

483806,5

|

0,069577001

|

0,704707141

|

0,092260667

|

0,461967059

|

70,4707141

|

46,1967059

|

36,9706392

|

|

250-300

|

10241

|

275,5

|

2821395,5

|

0,295291369

|

1

|

0,538032938

|

1

|

100

|

100

|

46,1967059

|

|

TOTAL

|

34681

|

|

5243908,5

|

|

|

|

|

|

|

|

|

Qi+Qi-1

|

fi %

|

(Qi+Qi-1) fi

|

|

2,2340206

|

9,007814

|

20,12364204

|

|

21,4947112

|

34,0994

|

732,9567551

|

|

56,2313298

|

20,4059

|

1147,450893

|

|

83,1673451

|

6,9577001

|

578,6534453

|

|

146,1967059

|

29,5291369

|

4317,062543

|

|

|

6796,247278

|

Source : Cours de Statistique, Analyse des

inégalités et des répartitions de revenu à travers

le monde, indice de Gini cfr note de cours Statistique G1 Eco Faculté

Catholique de Kinshasa

Indice de Gini =   = 0,32037527 = 0,32037527

Me = 100 +   x x   - 14950 x 53 = 117, 90257171 - 14950 x 53 = 117, 90257171

Mdle = 100 +   x 53 = 128, 8204238 x 53 = 128, 8204238

· Taille d'échantillon d'étude :

120000 clients

· Temps d'étude : 3 ans soit 2008 à

2010

· Proportion de l'échantillon par rapport à

la population congolaise : 0,001935483 soit 0,1935483%

· Hypothèses d'étude

· L'étude de l'apport de Procredit Bank

relève que l'indice de Gini est compris entre 0,2 et 0,4 soit IG =

0,320375272.

L'apport de Procredit Bank au développement

socio-économique de la RD Congo pour plusieurs raisons

ci-après :

? La population ciblée par l'octroi de tous les types

de crédits de Procredit Bank RD Congo.

? Les études menées relèvent que la

proposition des couches sociales congolaises vivant sous le seuil de la

pauvreté est de 67,2% soit 41664000 des congolais, une moyenne de 3 ans

d'étude. Dans cette proportion de la population congolaise, 29164800 des

congolais vivent dans les zones rurales. Ces zones rurales n'ont point

accès au système financier et au circuit bancaire.

? Cette tranche de 29164800 constitue une catégorie

vivant principalement de l'agriculture et n'ont pas accessibilité

à tout système de crédit et de l'épargne.

Voici les raisons qui justifient l'apport moyen de

Procrédit Bank au développement socio-économique de la RD

Congo :

· Peu des congolais ont accès direct au

système financier.

· Une grande majorité des congolais vivent au

village sont coupés du reste des milieux urbains.

· Le taux d'intérêt et la complexité

de mécanisme d'octroi de crédit décourage les congolais

ayant besoin de financement.

· Les critères sélectifs parfois

basés sur la subjectivité bloquent l'expansion et le bon

fonctionnement du système financier national.

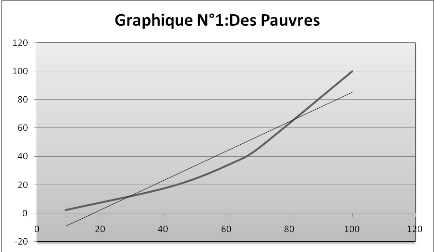

Nous avons utilisé la technique de graphique pour

interpréter les résultats observés et traitées. Le

graphique observé et analysé démontre la proportion

sociale de population bénéficiaire d'un financement quelconque.

« Voici les statistiques du Ministère du

Plan, de l'Agriculture et de L'Economie Nationale sur les résultats des

effets de Documents Stratégiques de Résolution de la

pauvreté au Congo de 2008 à 2010. »27(*)

Tableau n°5 : La

population congolaise et la pauvreté

|

Année

|

2008

|

2009

|

2010

|

|

Population Congolaise

|

59937200

|

60140000

|

62000000

|

|

Population vivant avec moins d'un dollar/jour

|

43980400

|

42098000

|

41540000

|

|

Population rurale (campagnes)

|

47829880

|

47029480

|

48918000

|

|

Population urbaine (villes)

|

12107320

|

13110520

|

13082000

|

|

Population ayant accès au système financier

|

944370

|

1612594

|

1752380

|

|

Population ayant accès à Procredit Bank

|

113324

|

145133

|

159644

|

Source : Rapport statistique du Ministère

du Plan, 2008-2010

L'analyse des données de ce tableau prouve à

suffisance combien et comment les apports multiples de Procrédit Bank

influence à petit pas le développement socio-économique de

la RD Congo.

Représentons les proportions des groupes d'étude

ci-après :

· Population vivant sous le seuil de la

pauvreté.

· Population ayant accès au système

financier.

Population ayant accès au circuit Procredit Bank.

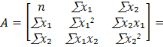

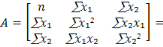

3.1.2 Etude de corrélation

Elle s'avère nécessaire pour déterminer

soit la population vivant sous le seuil de la pauvreté (y), la

population ayant accès au système financier (x1) et la

population ayant au circuit Pro crédit Bank (x2)

exprimés en millions d'habitants.

Tableau n°6 : Corrélation entre

pauvreté (Y), système financier (X1) et

Financement Procredit X2

|

Années

|

Y

|

x1

|

x2

|

x1 x2

|

x1y

|

x2y

|

x1²

|

x2²

|

|

2008

|

43,9804

|

0,94437

|

0,113324

|

0,10702

|

41,534

|

4,984

|

0,892

|

0,01284

|

|

2009

|

42,098

|

1,612594

|

0,145133

|

0,234

|

67,887

|

6,1098

|

2,6005

|

0,02106

|

|

2010

|

41,54

|

1,75238

|

0,159644

|

0,278

|

72,794

|

6,6316

|

3,0709

|

0,025486

|

|

127,6184

|

4,309344

|

0,4181101

|

0,619

|

182,215

|

17,7254

|

6,5634

|

0,05907

|

|

42,5395

|

1,436448

|

0,139367

|

|

|

|

|

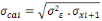

|

Source : Cours de Statistique,

Régression multiple, calcul de la matrice Inverse cfr Cours de

Statistique G1 Eco Faculté Catholique de Kinshasa

Matrice de

déterminant

Dét A = (1,163100114 + 1,115277701 + 1,115277701) -

(1,147337756 + 1,149483 + 1,096956228)

Dét A = - 0,000121468

Dét A ? 0

La matrice est inversible

Matrice des

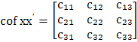

cofacteurs

La matrice inverse nous permet de calculer les paramètres

estimés

Les paramètres

estimés (â0  ,

â2 ,

â2  ) )

Les paramètres estimés sont :  et et  , ses paramètres permettront à trouver la droite de

régression. , ses paramètres permettront à trouver la droite de

régression.

Cette droite de régression servira à faire de

prévision sur l'évolution de l'apport de Procredit sur le

développement socio-économique de la RDC, en tenant compte des

variations sociales et phénomènes sociologiques.

?? = â0 + â1 x1

+ â2 x2 +å?? ?? = â0 + â1 x1

+ â2 x2 +å??

?? = 3234,73 + 2974,143 x1 + 53692,75

x2 ?? = 3234,73 + 2974,143 x1 + 53692,75

x2

?? représente l'expression du développement

socio-économique de la RDC. ?? représente l'expression du développement

socio-économique de la RDC.

Tableau n°7 : Variation

Résiduelle de la Pauvreté

|

Années

|

|

|

|

|

|

|

2008

|

1,4409

|

2,0762

|

45,62

|

-1,6396

|

2,688

|

|

2009

|

-0,4415

|

6,1949

|

40,19

|

1,908

|

3,641

|

|

2010

|

-0,9995

|

0,999

|

39,06

|

2,48

|

6,1504

|

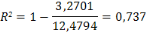

|

|

3,2701

|

|

|

12,4794

|

Source : Propre

La corrélation est forte. La corrélation est forte.

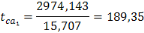

Test de

Student

Les deux variables x1 et x2

contribuent positivement à l'explication de la

réduction de la pauvreté (y).

Tandis que la population ayant accès au crédit

des institutions financières ne peut mieux expliquer la réduction

de la pauvreté ou le développement socio-économique que le

système financier de Procredit Bank parce que

CONCLUSION GENERALE

Au terme de ce travail scientifique axé sur la question

du développement socio-économique et plus

précisément de Procredit Bank à la réduction de la

pauvreté, il ressort qu'après analyse et réflexion,

plusieurs variables peuvent mieux expliquer la pauvreté parmi ces

concepts, deux sont clés pour l'explication :

· Inégalité des Revenus.

· Précarité Sociale.

Ces deux concepts ont un lien étroit et ne peuvent

être dissocié l'un de l'autre dans leurs explications. Les

variables explicatives liées à ces deux concepts ayant

constitué dans le cadre de notre travail des éléments

d'analyse ci - après :

· Le nombre de poste d'emplois crée.

· Le taux ou le pourcentage de la population ayant

accès facilement au système de crédit.

· Le taux ou le pourcentage de la population ayant ou

vivant sous le seuil de la pauvreté.

S'agissant du nombre des postes d'emplois créent

directement ou indirectement ; il faut noter que la création

d'emplois s'était fait avec un rythme partiellement lent et

négligeable. Cette variable dans le contexte de notre étude

n'influe pas vraiment sur le développement socio-économique ou la

réduction de la pauvreté.

Abordant le taux ou le pourcentage de la population ayant

accès facilement au système de crédit et au circuit

financier, il faut noter que ces deux variables expliquent mieux le

développement socio - Economique car leurs augmentations sont les

augmentations de ces deux variables influencent positivement la diminution du

nombre de la population vivant sous le seuil de la pauvreté. Il existe

donc une relation inversement proportionnelle.

Après retraitement des données recueillies, il a

été observé ce qui suit :

· L'échange de remboursement des prêts

octroyés doit être long et flexible.

· Le taux d'intérêt doit revu à la

baisse afin de permettre un profil accru à tous les

bénéfices des prêts octroyés.

· Un suivi et un accompagnement marginal, commercial, et

agricole doit être assuré à tous les

bénéficiaires des prêts octroyés.

· Un assouplissement et une flexibilité des

conditions d'octroi des prêts aux bénéficiaires est

nécessaire pour permettre une large accessibilité à toutes

les couches sociales pauvres.

· Un allégement des conditions fiscales

s'avère nécessaire pour défiscaliser certaines

activités économiques issues de ces prêts octroyés

pour encourager l'essor de ces couches sociales pauvres.

· Une promotion et une vulgarisation, de

l'épargne, de l'investissement et des prêts financiers doit

être entreprit par les Agents et Acteurs oeuvrant au sein de ce secteur

financier.

· Une implication directe des autorités politiques

congolaises dans le cadre des politiques de micro crédits et micro

finance favorable au développement socio - économiques des

couches sociales marginalisées.

En guise de suggestion, il importe que les institutions de

crédit puissent influencer positivement et largement le

développement en augmentant le nombre leurs clients et de crédit

accordés.

Nous n'avons pas la prétention d'avoir atteint l'autre

bout de réflexion sur la micro finance. La perfection étant

l'apanage divin, nous assumons l'entière responsabilité des

erreurs et omissions éventuelles constatées dans ce travail et

pour lesquelles nous sollicitons votre indulgence

BIBLIOGRAPHIE

I. OUVRAGES

1. Anne - Marie Keiser, Gestion Financière, ESKA

7ème édition, Paris, 2000

2. CELSO FURTADO, Théorie du développement

Economique, PUF, Paris, 1976

3. CENECO, Dixeco de l'économie, DUNOD, Paris,

1988, P.37

4. DUBREUIL Lexique d'économie, VUIBERT, Paris,

1980, P.73

5. F.PERROUX, L'économie du 20éme

siècle, Ed, PUF, Paris, 1965

6. F.PERROUX, Pour une philosophie du nouveau

développement éditions AUBIER/MONTAIGNE, Paris, 1981

7. J.LA CROIX, Témoignages, L'AGE D'HOMME,

Lausanne, 1990

8. J.M.ALBERTINI, Les mécanismes du sous -

développement, Ed, ECONOMIE 1 HUMANISME, Paris, 1967

9. KINZONZI, Comptabilité, fonctionnement de

compte, Ed, PUF, Paris, 1996

10. LAILA AYDA LUT, Dixeco de l'économie,

BORDAS, Paris, 1983

11. LEDGER WOOD J, Manuel de micro finance, Washington

D.C, 1999

12. M.MUBAKE MUMEME, Croissance Economique, Politique

Budgétaire,

Taux d'intérêt, Ed, PUF, Paris, 2007

II. DICTIONNAIRES ET ENCYCLOPEDIES

1. BERNARD Y et COLLY, J.C, Vocabulaire économique

et financier, Ed du SEUIL, Paris, 1976

2. BREMOND J, Dictionnaire économique et social,

HATIER, Paris, 1994

3. DOUGLAS G, Dictionnaire économique,

ECONOMICA, IIIème Ed, Paris, 1987

4. HACHETTE, Dictionnaire du Français, Paris,

XIII, 1887

5. Micro Robert, Dictionnaire du Français Primordial

le Robert Ed William Colins Sons et Co Ltd, Paris, 1984

III. ARTICLES ET RAPPORTS

1. BRUYCE MALZICH, « L'Idée du

Progrès », In Chronique Sociale de France,

Décembre 1969

2. DSRP (Version Intérimaire), Ministère du

Plan, Février2004

3. DSRP, Ministère du Plan, de L'Agriculture et de

L'Economie Nationale, Rapports Annuels, 2008 - 2010

4. Interview de LOUIS ODDON A LA BRUILLAUME, contenu dans le

Rapport D'activité de Procredit Bank, 2006

5. Interview d'OLIVIER MEISENBERG, contenu dans le Rapport

D'activité de Procredit Bank, 2006

6. PNUD, Rapport Mondial sur le Développement humain,

PNUD, 1990

IV. COURS ET MEMOIRE

1. MPERE BOYE M, Cours d'économie Monétaire

Troisième graduat FASE, UPN, Kinshasa, 2001

2. YOUSSOUF C, Cours de Stratégies des institutions

Financière, FASE, UPN, 2003

3. NSIMBA LUZOLO NATHALIE, les entreprises face à la

gestion de risque de taux de change et de taux d'intérêt, cas de

Rawbank, de 2006 à 2008 mémoire, UPN, FASEG, Kin, 2009 - 2010

TABLE DES MATIERES

DEDICACE

1

IN MEMORIAM 2

REMERCIEMENTS

3

INTRODUCTION GENERALE 5

I.

PROBLEMATIQUE 5

II.

HYPOTHESE 7

III.

CHOIX ET INTERET DU SUJET 7

IV.

METHODES ET TECHNIQUES

8

V.

PLAN SOMMAIRE 9

CHAPITRE I : DEFINITION DES CONCEPTS

DE BASES 10

1.1.

Institution 10

1.2.

Epargne 13

1.3.

Crédit 13

1.4.

Micro Finance 15

1.5.

Taux d'Intérêt 16

1.6.

Développement 17

1.7.

Développement et Croissance

19

1.8.

Développement et Progrès

22

1.9.

Développement Humain Durable

22

CHAPITRE II : PRESENTATION DE PROCREDIT

BANK RDC

3

2.1. Historique 24

2.2. Mission et Objet Social

24

2.3. Services Rendus par Procredit Bank

RDC 25

2.4. Organisation et Fonctionnement de Procredit Bank

RDC

37

CHAPITRE III :

ANALYSE D'IMPACT SOCIO ECONOMIQUE DE

PROCREDIT BANK 38

3.1.

Outil d'analyse statistique 42

CONCLUSION GENERALE 53

BIBLIOGRAPHIE 55

TABLE DES MATIERES 57

* 1 Document de

stratégie de Réduction de la pauvreté (DSRP) (Version

Intérimaire), Ministère du plan, Février 2004.

* 2 Anne - Marie Keiser,

Gestion Financière, ESKA, 7ème

édition, Paris, 2000 cité par Nsimba Luzolo Natalie, les

entreprises face à la gestion de risque de taux de charge et de taux

d'intérêt, cas de Rawbank, de 2006 à 2008 mémoire,

UPN, FASEG, Kin 2009 - 2010

* 3 Hachette,

Dictionnaire du français, Paris XIII, 1987, P. 639

* 4 LEDGER WOOD J,

Manuel de Micro Finance 1999, Washington D.C, P.107

* 5 DU BREUIL, lexique

d'économie, VUIBERT, Paris, 1980 P 75

* 6 DOUGLAS G,

Dictionnaire économique, IIIème édition,

Economica, Paris, 1987 P 279

* 7 Micro Robert,

Dictionnaire du français primordial, le Robert, Ed,

William Collins Sons & Co Ltd, Paris, 1984, P 379

* 8 KINZONZI,

Comptabilité générale, fonctionnement de compte

Ed, PUF, Paris, 1996 P.16

* 9 LAILA AYDA LUT,

DIXECO de l'économie, Bordas, Paris, 1983, P.50

* 10 MPERE BOYE M, cours

d'économie Monétaire Troisième Graduat, FASE, UPC

* 11 YOUSSOUF C, Cours de

Stratégies des institutions Financières, FASE, UPN, 2003, P.8

* 12 M. MUBAKE MUMEME,

Croissance Economique, Politique Budgétaire, Taux

d'intérêt, Ed, PUF, Paris, 2007 P.225

* 13 J.M.ALBERTINI,

Les Mécanismes Du Sous - Développement, Ed

Economie 1 Humanisme, Paris, 1967, P.17

* 14 J.BREMOND,

Dictionnaire Economique et Social, Ed, Hatier, Paris, 1984,

P.336

* 15 CELSO FURTADO,

Op Cit , P.16

* 16 F.PERROUX,

L'Economie du 20ème Siècle, Ed, PUF,

Paris, P.155

* 17 IDEM, pp 16 - 17

* 18 Y. BERNARD et J. COLLI,

Vocabulaire Economique et Financier, Ed, du Seuil, Paris, 1976,

P.139

* 19 François

Perroux, Pour une Philosophie du Nouveau Développement,

Aubier/ Montaigne, Paris, 1981, P.43

* 20 CENECO, Dixeco

de L'économie, Dunod, Paris, 1988, P.57

* 21 J. LA CROIX,

Témoignages, L'Age d'Homme, Lausanne, 1990, P.12

* 22 BRUYCE MALZICH,

`'L'idée du progrès'', In Chronique Sociale de

France, Décembre, 1969, P.34

* 23 PNUD, Rapport Mondial

sur le Développement Humain, PNUD, 1990, P.18

* 24 Interview de LOUIS

ODDON ALABRUILLAUME, contenu dans le Rapport D'activité de Procredit

Bank 2006, P2

* 25 Interview D' OLIVIER

MEISENBERG, contenu dans le Rapport D'activité de Procredit Bank, 2006,

P6

* 26 Rapport

D'activité de Procredit Bank, Op Cit

* 27 Ministère du

plan, Institut National des statistiques Département des données

Agricoles, Rapports Annuels, 2008 - 2010 p p 8 - 10

|