Apport des institutions congolaise de micro finance dans le développement socio économique de la RDC( Télécharger le fichier original )par Altys LUTETE Université pédagogique nationale RDC - Diplome de graduat 2010 |

CHAPITRE III :ANALYSE D'IMPACT SOCIO ECONOMIQUE DE PROCREDIT BANKLe micro crédit est un outil important contre la pauvreté. Le micro crédit fait parties de micro finance, celle-ci étant considérée comme étant une fourniture des services finances à des personnes qui ont de revenus faibles. 24(*) Dans ce même ordre d'idée, Olivier Heisenberg a ajouté : L'objectif de procredit est d'aider surtout la population à faible revenu à sortir de la pauvreté et à devenir des responsables de PME, une façon de combattre la misère qui touche notamment les pays en développement dont la Rd Congo. Aujourd'hui 600 millions des personnes à travers le monde bénéficient des micros crédits. Pour rappel 120.000 clients font confiance à procredit Bank. Depuis 2009 procredit Bank opère dans la province du Bas-Congo plus précisément à Matadi Mbanza Ngungu où elle finance principalement les agricultures de la région25(*). Mieux servir les clients du micro finance pour qu'ils puissent mieux et plus rapidement développer leurs activités, créer de l'emploi et tirer l'économie congolaise du gouffre dans lequel elle est placée. Avec 50.000 crédits octroyés depuis son ouverture, Procredit Bank République Démocratique du Congo a pour clientèle ciblé, les très petites, les petites entreprises opérant à Kinshasa et dans les provinces. Et 400.000 personnes ont ouvert les comptes à Procredit RDC, sur 67 millions de congolaise depuis 2005. En voici quelques statistiques qui témoignent du dynamisme et de la perspicacité des activités de Procredit Bank dans ce pays qui en a beaucoup besoin du fait du caractère permanent de la pauvreté qui avili depuis plus de deux décennies son peuple. Tableau n°1 : les statistiques d'ouverture de compte à la Procredit Bank En milliers de $ US (De 2008 à 2010)

Sources : Service de Comptabilité Procrédit Bank RDC, 2010 En utilisant la méthode de moyenne pondérée qui consiste à faire la moyenne Annuel et a comparer les résultats observés par rapport à la moyenne, nous déduisons ce qui suit : En 2008, la moyenne de somme dans l'ouverture de compte équivaut à 24.000 $, comparant cette moyenne à toutes les données observées en 2008, seule le compte courant et le compte camarade ont affiché les résultats supérieurs à la moyenne. Traduisant ainsi l'attention particulière des clients de Procredit Bank. Tandis qu'en 2009, la moyenne était à 17.000 $. L'examen des résultats observé en 2009 révèle que le compte courant reste toujours un type de placement préféré par les clients de Procredit Bank. Tandis que l'attention accordé au compte camarade en 2008 est passé au compte dépôt à terme en 2009. En fin en 2010, la moyenne était de 35.000, est l'attention des clients Procredit était bien tourné vers le compte courant. De manière générale, le compte courant reste un compte plus préféré par le Procredit Bank, il faut souligner également que les activités de Procredit Bank, malgré une baisse en 2008 connaisse de manière générale une augmentation de 45% sur le chiffre d'affaire. Tableau n°2 : Nombres d'emploi crée par les clients ayant réussi les crédits à la Procredit Bank RDC (De 2008 à 2010)

Source : Service économique, Ville de Kinshasa, 2010* En observant les entreprises ci - haut citées (Agricole, Artisanale et de Service) le résultat observé montre que la plupart de placement réalisé par Procredit Bank aux entreprises artisanales concernent soit 60% des personnes ayant reçu de micro crédit chez Procredit Bank oeuvre au sein du domaine près cité. 29% oeuvre dans le secteur agricole. 18% oeuvre dans le secteur de service et télécommunication. Tableau n°3 : Les nombres de clients, crédits accordés et Revenus générés (De 2008 à 2010)

Sources : Service de Comptabilité, Pro crédit Bank, 2010 L'interprétation tient compte de revenu généré par les domaines ci - après : le secteur artisanal génère plus de revenu suivi du secteur agricole. L''apport chiffré de la dite banque commerciale, se résume en trois points26(*): · La création des emplois sortis directs et de sous traitance. · Le taux des pauvres sortis du seuil de la pauvreté par l'étude de l'indice de Gini. · Le niveau de vie moyen par clients procredit Bank. Ces trois points ci hauts cités sont abordés dans une optique purement statistique, comme cela est démontré dans les lignes qui suivent.

Une analyse fiable sans biais, nécessite une rigueur scientifique admise. Parmi les outils statistiques les plus utilisés, nous citons : · L'indice de Gini. · La corrélation simple et Régression Multiple. La rigueur scientifique telle qu'imprimé dans ce chapitre se base sur les écarts extrêmes appelés '' Les bornes ''. Tous les résultats compris dans les valeurs des deux hypothèses de départ sont justes et exacts. Dans le cas précis de cette étude, nous utilisons l'indice de Gini pour l'analyse de taux de pauvres sortis du seuil de la pauvreté.

Depuis très longtemps, les économistes du développement se sont convenus de trouver une mesure numérique simple qui reflète bien le degré des inégalités globales dans la réparation des revenus. Pour présenter cette répartition, les staticiens économiste Gini recourt au coefficient de concentration, dérivée de la courbe de Lorenz. Cette courbe donne, une représentation de la répartition d'un paramètre dans une population donnée. Cette analyse porte sur les hypothèses d'étude qui se base sur la formule de l'indice de Gini ci - après : IG = 1 - IG: Indice de Gini Qi: Fréquence cumulé relative de Financement en micro crédit Qi-1 : Fréquence décalé Qi+Qi-1 : Somme des Fréquences fi : Proportion cumulé de pauvre ? Si IG est compris entre 0 et 0,2, il y a une faible contribution ou un faible apport de Procredit Bank au développement socio-économique de la RD Congo. ? Si IG est compris entre 0,2 et 0,4, l'apport est moyen. ? Si IG est supérieur à 0,4, l'apport est considérable. Dans le cadre de cette étude, l'illustration des données statistiques se présente de la manière suivante : Tableau n°4 : Analyse Economique par l'indice de Gini

Source : Cours de Statistique, Analyse des inégalités et des répartitions de revenu à travers le monde, indice de Gini cfr note de cours Statistique G1 Eco Faculté Catholique de Kinshasa Indice de Gini = Me = 100 + Mdle = 100 + · Taille d'échantillon d'étude : 120000 clients · Temps d'étude : 3 ans soit 2008 à 2010 · Proportion de l'échantillon par rapport à la population congolaise : 0,001935483 soit 0,1935483% · Hypothèses d'étude · L'étude de l'apport de Procredit Bank relève que l'indice de Gini est compris entre 0,2 et 0,4 soit IG = 0,320375272. L'apport de Procredit Bank au développement socio-économique de la RD Congo pour plusieurs raisons ci-après : ? La population ciblée par l'octroi de tous les types de crédits de Procredit Bank RD Congo. ? Les études menées relèvent que la proposition des couches sociales congolaises vivant sous le seuil de la pauvreté est de 67,2% soit 41664000 des congolais, une moyenne de 3 ans d'étude. Dans cette proportion de la population congolaise, 29164800 des congolais vivent dans les zones rurales. Ces zones rurales n'ont point accès au système financier et au circuit bancaire. ? Cette tranche de 29164800 constitue une catégorie vivant principalement de l'agriculture et n'ont pas accessibilité à tout système de crédit et de l'épargne. Voici les raisons qui justifient l'apport moyen de Procrédit Bank au développement socio-économique de la RD Congo : · Peu des congolais ont accès direct au système financier. · Une grande majorité des congolais vivent au village sont coupés du reste des milieux urbains. · Le taux d'intérêt et la complexité de mécanisme d'octroi de crédit décourage les congolais ayant besoin de financement. · Les critères sélectifs parfois basés sur la subjectivité bloquent l'expansion et le bon fonctionnement du système financier national.

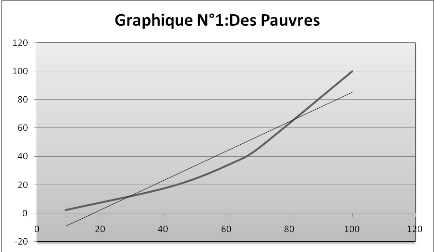

Nous avons utilisé la technique de graphique pour interpréter les résultats observés et traitées. Le graphique observé et analysé démontre la proportion sociale de population bénéficiaire d'un financement quelconque. « Voici les statistiques du Ministère du Plan, de l'Agriculture et de L'Economie Nationale sur les résultats des effets de Documents Stratégiques de Résolution de la pauvreté au Congo de 2008 à 2010. »27(*) Tableau n°5 : La population congolaise et la pauvreté

Source : Rapport statistique du Ministère du Plan, 2008-2010 L'analyse des données de ce tableau prouve à suffisance combien et comment les apports multiples de Procrédit Bank influence à petit pas le développement socio-économique de la RD Congo. Représentons les proportions des groupes d'étude ci-après : · Population vivant sous le seuil de la pauvreté. · Population ayant accès au système financier. Population ayant accès au circuit Procredit Bank.

Elle s'avère nécessaire pour déterminer soit la population vivant sous le seuil de la pauvreté (y), la population ayant accès au système financier (x1) et la population ayant au circuit Pro crédit Bank (x2) exprimés en millions d'habitants. Tableau n°6 : Corrélation entre pauvreté (Y), système financier (X1) et Financement Procredit X2

Source : Cours de Statistique, Régression multiple, calcul de la matrice Inverse cfr Cours de Statistique G1 Eco Faculté Catholique de Kinshasa

Dét A = (1,163100114 + 1,115277701 + 1,115277701) - (1,147337756 + 1,149483 + 1,096956228) Dét A = - 0,000121468 Dét A ? 0 La matrice est inversible

La matrice inverse nous permet de calculer les paramètres estimés Les paramètres

estimés (â0 Les paramètres estimés sont :

Cette droite de régression servira à faire de prévision sur l'évolution de l'apport de Procredit sur le développement socio-économique de la RDC, en tenant compte des variations sociales et phénomènes sociologiques.

Tableau n°7 : Variation Résiduelle de la Pauvreté

Source : Propre

Les deux variables x1 et x2 contribuent positivement à l'explication de la réduction de la pauvreté (y). Tandis que la population ayant accès au crédit

des institutions financières ne peut mieux expliquer la réduction

de la pauvreté ou le développement socio-économique que le

système financier de Procredit Bank parce que * 24 Interview de LOUIS ODDON ALABRUILLAUME, contenu dans le Rapport D'activité de Procredit Bank 2006, P2 * 25 Interview D' OLIVIER MEISENBERG, contenu dans le Rapport D'activité de Procredit Bank, 2006, P6 * 26 Rapport D'activité de Procredit Bank, Op Cit * 27 Ministère du plan, Institut National des statistiques Département des données Agricoles, Rapports Annuels, 2008 - 2010 p p 8 - 10 |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

= 0,32037527

= 0,32037527

x

x

- 14950 x 53 = 117, 90257171

- 14950 x 53 = 117, 90257171

x 53 = 128, 8204238

x 53 = 128, 8204238

,

â2

,

â2

)

)

et

et

, ses paramètres permettront à trouver la droite de

régression.

, ses paramètres permettront à trouver la droite de

régression.

?? = â0 + â1 x1

+ â2 x2 +å??

?? = â0 + â1 x1

+ â2 x2 +å??

?? = 3234,73 + 2974,143 x1 + 53692,75

x2

?? = 3234,73 + 2974,143 x1 + 53692,75

x2

?? représente l'expression du développement

socio-économique de la RDC.

?? représente l'expression du développement

socio-économique de la RDC.

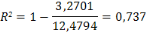

La corrélation est forte.

La corrélation est forte.