|

B.P : 2012

KISANGANI

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

Département des sciences économiques

ANALYSE EMPIRIQUE DE L'IMPACT DE LA POLITIQUE MONETAIRE SUR

L'INFLATION EN RDC DE 1998 à 2012

PAR

Aimé TSHIBUYI LUPAKA

MEMOIRE,

Présenté et défendu en vue de l'obtention

du Grade de Licencié En Sciences Économiques.

Option : Économie

Monétaire.

Directeur : Gaston KIMBWANI.

Professeur ordinaire

Encadreur : Janvier EGUDRA.

Assistant

ANNEE ACADEMIQUE : 2013 - 2014

EPIGRAPHE

« L'inflation est un mal nécessaire pour

permettre la croissance économique »

Marie Brigitte NKOO MABANTULA

DEDICACE

A ma famille

LISTE DES GRAPHIQUES,

FIGURES ET TABLEAUX

I. GRAPHIQUES

Graphique 1 : Evolution du taux d'inflation de 1998 à

2012.

Graphique 2 : Evolution du taux de change de 1998

à 2012.

Graphique 3 : Evolution de la masse monétaire de

1998 à 2012.

II. FIGURES

Figure 1: Carré magique de Nicolas KALDOR.

Figure 2 : Carré magique, exemple

chiffré.

Figure 3 : Courbe de Phillips.

Figure 4 : Triangle d'incompatibilité de

MUNDELL-FLEMMING

Figure 5 : Les instruments de la politique

monétaire

Figure 6 : Cadre de référence du passage de

la sphère financière à la sphère réelle.

Figure 7 : Inflation par la demande (la théorie

Keynésienne)

Figure 8 : Inflation par les couts.

III. TABLEAUX

Tableau 1 : Résumé des causes de

l'inflation.

Tableau 2 : Résumé de la collecte des

données

Tableau 3 : Les signes attendus du modèle

Tableau 4 : Objectifs chiffré du programme

économique du gouvernement MUZITO.

Tableau 5 : Chronopériodicité de l'inflation au

Congo

Tableau 6 : Evolution du taux d'inflation de 1998

à 2012 (en pourcentage)

Tableau 7 : Evolution du taux de change de 1998 à

2012 (cotation à l'incertain)

Tableau 8 : Evolution de la masse monétaire de

1998 à 2012(en million de CDF) et taux de croissance de la masse (en

pourcentage)

Tableau 9 : Présentation des données

d'étude (inflation en pourcentage, taux de change à l'incertain

et masse monétaire en CDF) de 198 à 2012.

REMERCIEMENTS

Au terme de la réalisation de ce travail qui marque la

fin de notre cursus universitaire, il nous semble impérieux d'exprimer

notre profonde gratitude à toutes les personnes qui ont

contribué, de près ou de loin à notre formation

scientifique.

Nous adressons, d'une manière particulière, nos

sincères remerciements au Professeur Gaston KIMBUANI MABELA, et à

l'assistant Janvier EGUDRA NYANDRI qui, en dépit de leurs multiples

occupations, ont accepté avec abnégation de diriger et encadrer

ce travail.

Nos remerciements s'adressent également au corps

académique, scientifique et administratif, chacun en ce qui le concerne,

pour nous avoir dispensé un enseignement et un service de qualité

pendant nos cinq ans d'études.

Nous remercions d'une manière spéciale Monsieur

Freddy LOKULI BOFANDA pour sa touche particulière dans ce cadre de notre

travail.

Nous remercions de tout coeur nos parents Albert LUPAKA

MBATAMISHA et Angélique KATANDA TSHIBUYI de nous avoir appelé

à l'existence et nous avoir encadré par leurs conseils en nous

soutenant d'une manière ou d'une autre jusqu'au terme de cette

dernière étape du cursus universitaire; nous leur resterons

à jamais reconnaissant pour d'avoir accompli en nous leur devoir.

Nos sentiments de gratitude, d'une manière

particulière, à notre frère Junior KABASELE LUPAKA sans

qui notre formation universitaire ne serait qu'un grand rêve

inaccessible.

Nos vifs remerciements à monsieur Michel Eustache SEFU

MUTUZA, responsable administratif et financier du Palm Beach Hôtel pour

sa compréhension et patience à notre égard ; en sa

personne nous pensons à tous les agents et cadre du Palm Beach

Hôtel pour leur soutien.

Que nos frères et soeurs, cousins et cousines, neveux

et nièces, Crispin MWADI, prince KABONGO, Antoinette MISENGA,

Elysée KAPINGA, Nathalie KUBIBWA, Patience MBUMBA, Célestin

MWANGALAYI, Elysée TSHIKAMA, Gracia LUPAKA, Théthé

TSHIAMA, Albert ZEMBELE, Maimouna KASONGA, Mbuyi KASONGA, Denis MULOWAYI,

Georges MUKENDI, Ange MBIYA, Ryan MUTOMBO, Junior OPENGE, Dorcas KATANDA,

Zahituni KARMALI trouvent ici l'expression de nos sincères remerciements

pour leurs soutient tant morale que financier.

Nos sincères remerciements à la chapelle Saint

Jean Paul II à travers le groupe des lecteurs et tous le conseil de la

chapelle, pour nous avoir accompagné dans la prière : notamment

le père Willy SAMAIAY, le père Gauthier BUYIDI, Demagel GELENGI,

Didier LOMBO, Adrien BAMWITIYA, Louison CHELO, Robert TOLANGA, Alain OSHA,

Tezony DOMBI, David NDIGEBA, Junior IBUNDJA, Théthé ADIPANDI,

Mamette ABAMAKE, Alice NGOMOZI, Micheline KARZAI.

Que nos amis et camarades Trésor ALAMBELO, Benita

EMONGO, Eaubenite LOKOMBE, BILALO Jacques, Asia LEMAMA, Landry ELANIA, Ghislain

LAOANYA, Joel ONNY Paulin LUMWAMWA, Cathy KOSOANYA, Delphine KIBAYA, Biza

HEMEDI, Arlette TSHIDIBI, Odette SINGA, Marie Claire KANKU, Keren TSHIMANGA,

Irlins SHONGO, , Charlie MALISAWA, Armandine VIHEMBO, Clemence ARADJABU,

Patrick BEKANENI, Patrick NDOLI, Georges KAISALA, BIYAYA AMISI, Flory PATAULE

trouvent ici l'expression de notre sympathie pour tous ce que nous avons

vécus ensemble.

A ceux qui ont préféré l'anonymat, et qui

d'une manière ou d'une autre, ont contribué à notre

formation, trouvent ici l'expression de notre profonde reconnaissance.

Aimé TSHIBUYI LUPAKA

RESUME

Dans le but d'analyser l'impact de la politique sur

l'inflation en RDC de 1998 à 2012, il nous est paru

indispensable de déterminer les variables qui expliquent

l'inflation dans l'économie Congolaise ; à fin de comprendre

ce phénomène économique qui a caractérisé

la RDC pendant la période sous étude.

C'est dans ce sens que nous nous sommes posé la

question de savoir l'efficacité de la politique monétaire dans

la poursuite de son objectif ultime de la stabilité des prix.

Pour bien mener cette étude, il nous est semblé

utile de poser deux questions, les quelles nous ont permis d'orienter nos

recherches et de faire des analyses approfondies

- Quel est l'impact de la politique monétaire sur

l'inflation en RDC ?

- Quelles sont les variables susceptibles d'expliquer

l'inflation en RDC ?

En guise de réponses provisoires à nos questions

problèmes, nous pensons que :

- La politique monétaire aurait un impact sur

l'inflation en RDC se traduisant par la stabilité du niveau

général des prix par la gestion prudente de la masse

monétaire.

- L'inflation en RDC serait expliquée par la masse

monétaire en circulation et le taux de change en vigueur ;

Pour atteindre nos objectifs et vérifier nos

hypothèses nous avons fait recours à la méthode

descriptive dans son approche statistique, qui recourt à la

quantification de l'objet d'étude de manière à le rendre

simple à saisir et à manipuler.

Ainsi nos deux réponses provisoires ont

été soumises à la vérification empirique à

l'aide de l'outil économétrique soutenu par le logiciel Eviews 5,

afin de dégager à chacune d'elles un résultat

déduit.

Nous avons utilisé la technique documentaire pour

récolter nos données dans de nombreux rapports annuels de la

Banque Centrale du Congo, Publications des différents services

étatiques au niveau national, les Articles et autres documents en

rapport avec notre sujet ; sans oublier les nombre d'heure que nous avons

passé en ligne pour récolter les données.

Les résultats trouvés sont

résumés comme suit :

Ø Pour la première

hypothèse ;

Apres avoir appliqué la régression sur la masse

monétaire, nous avons dégagé l'impact de la politique

monétaire sur le taux d'inflation pendant la période sous

étude.

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

MM

|

1.71E-10

|

6.33E-11

|

2.700363

|

0.0193

|

Ce qui montre qu'une politique axée sur la gestion de

la masse monétaire impact sur l'inflation (avec une augmentation de 1%

de l'inflation pour un accroissement de 1.71E-10 de la masse

monétaire).

Ø Pour la deuxième

hypothèse

Pendant la période sous étude l'inflation en RDC

était expliquée par la masse monétaire en circulation et

le taux de change en vigueur ; avec une part non négligeable

expliquée par les variables non prise en compte dans le modèle

(par exemple la demande sur le marché des biens et services, le

comportement des agents économiques, l'asymétrie de l'information

sur le marché des biens et services).

Après estimation, notre modèle, se

présente comme suit :

TINF = 340.86 + 0.81TCH + 1.71MM

Apres sa transformation en puissance logarithmique, le

modèle s'est présenté comme suit :

Tinf= e340,8. Tch0,81.

MM1,71

L'applicationde l'antilog nous a donné un modèle

exponentiel dont la puissance est interprétée en termes

d'élasticité :

Tinf=(2,718281828)340,86.Tch0,8.MM1,71

De ce modèle nous pouvons dire que :

- (2,718281828)340,86montre le

terme constant, c'est-à-dire la part de l'inflation qui n'est pas

expliquée par les variables exogènes (cela peut se traduire par

la demande sur le marché des biens et services, le comportement des

agents économiques, l'asymétrie de l'information sur le

marché des biens et services) ;

- 0,8 montre l'élasticité de la

variable taux de change ; soit la productivité du taux de change

qui est souvent parallèle au taux d'inflation.

Dans cette étude, si le taux de change augmente de

0,8(dépréciation du CDF par rapport au USD) cela entraine une

hausse du taux d'inflation de 1%.

- 1,71 montre l'élasticité de

la variable masse monétaire, soit la productivité de la masse

monétaire qui évolue dans le même sens que le taux

d'inflation ; c'est-à-dire si la masse monétaire

évolue à la hausse de 1,71% cela entraine une augmentation de

l'inflation de l'ordre de 1%.

INTRODUCTION

I. ETAT DE LA QUESTION

La grande préoccupation de l'analyse

macro-économique est d'expliquer le niveau auquel se situe

l'activité économique à un moment donné en

appréhendant les facteurs qui déterminent la performance d'une

économie à travers les indicateurs globaux ; Ces indicateurs

sont, notamment : le niveau général des prix, la production

nationale, le revenu national, l'emploi, le volume des échanges

extérieurs, etc.

Faisant leur cette préoccupation, plusieurs chercheurs

ont menés des études sur les implications de la politique

monétaire sur les composantes économique réelles et sur

les déterminants de l'inflation en RDC dans le but de mesurer la

performance économique atteint par notre économie à fin

d'améliorer le bien-être de la population.

Nous pouvons aussi citer Caleb MUKADI1(*) dans son article

« RDC : l'inflation n'est que

monétaire ? » qui se demande quelle serait l'origine de

l'inflation congolaise pendant tout le processus inflationniste des

années 1990; en outre il tend à prouver que l'inflation

congolaise n'est pas seulement et toujours d'origine monétaire et il

préconise des politiques globales et multisectorielles pour

maîtriser l'inflation, la saisir sous toutes ses formes et en

connaître les causes.

Après ses investigations, il dégage les facteurs

non monétaires qui sont à la base de l'inflation pendant les

années 1990.

Ces facteurs sont :

- L'extraversion élevée de l'économie

congolaise qui fait que celle-ci reçoit beaucoup plus des biens et

services de l'extérieur et qui la rend très exposée

à l'inflation importée ;

- Une hyper fragmentation de l'espace économique

national engendrant des écarts des prix à l'intérieur du

pays ;

- L'étroitesse du secteur des échanges marchand

caractérisé par une distribution

« poissonnière » ; Le climat des affaires

délétère de la RDC induit que l'offre peine à

émerger d'où une inflation par manque d'offre et de

concurrence ;

- Éventail étroit de financement des

déficits publics qui souvent tentent le gouvernement de céder

à la séduction du financement monétaire qui mal

utilisé n'est porteur que des germes inflationnistes.

LIOTO NGANDI2(*) dans son étude relative à

« l'analyse de quelques aspects de la politique monétaire de

la banque centrale du Congo et ses effets sur l'économie

nationale » qui s'est employé à critiquer d'une

manière synthétique quelques aspects ayant trait à la

politique monétaire de la BCC et son impact sur l'économie

réelle.

A l'issu de ses investigations, il a abouti aux

résultats suivants :

- Le fait que la BCC aïe perdu son autonomie dans la

conduite de la politique monétaire et la maitrise de ses instruments, la

masse monétaire s'est accrue d'une manière spectaculaire de 160%

à 493% entre 1998 et 2003.

- Les déficits budgétaires ont été

financés essentiellement par la création monétaire sans

contrepartie (planche à billet) avec comme conséquence

l'inflation galopante ; la croissance est reste négative pendant la

période sous étude, en 1998 la récession été

de l'ordre de -1,7% et en 1999 de -4,3% avant de

chuter encore en 2000 de -6,2% plongeant ainsi le pays dans une

instabilité tant économique que politique sans pareil.

NGANDU LISIMO3(*) dans son étude portant sur « la

politique de l'autorité monétaire face à la

dépréciation du CDF : enjeux et

conséquences » qui analyse les causes de l'inefficacité

de la politique monétaire en RDC ainsi que les conséquences que

court l'économie nationale.

A l'issu de ses investigations, il a abouti aux

résultats ci-après :

- L'inefficacité de la politique monétaire

était due à la politique dexenomonétisation car avant ce

système c'est- à- dire avant 2001, l'année de la mise en

place de la dite politique, la monnaie nationale était stable et la

politique monétaire de la BCC était efficace ; le taux

d'appréciation de CDF était passer de 744,5% à 527,5% en

2001 ; de 16,7% en 2002 ; de -9,9% en 2003 ; 17,9% en

2004 ; -6,4% en 2005 ; 16,6% en 2006 ; -4,7% en 2007 ;

16,2% en 2008 et 32,5% en 2009 traduisant l'instabilité de la politique

monétaire en RDC.

- En ce qui concerne les conséquences sur

l'économie nationale, il y a notammentl'instabilité

monétaire qui conduit inévitablement à la

démonétisation de la monnaie nationale.

Toute cette littérature montre la prédominance

des travaux antérieurs portant sur l'inflation à orienter leurs

problématique sur les implications de cette dernière dans les

activités économiques ainsi que sur la mise en place d'une

politique monétaire en même de stabiliser le niveau

général des prix en RDC ; donc ils s'attaquent au problème

de l'inflation en aval.

Quand à ce qui nous concerne, nous menons une analyse

en amont pour déterminer les variables qui expliquent l'inflation dans

l'économie Congolaise ; par la suite nous dégageons l'impact

de la politique sur l'inflation.

II. PROBLEMATIQUE

La recherche d'un degré raisonnablede stabilité

des prix etconsidérée comme le but premier de la politique

monétaire ; car la maîtrise del'inflation et primordial non

seulementpour l'activité privée, mais aussipour la sauvegarde du

pouvoir d'achatdes ménages4(*).

La maîtrise de l'inflation est un des

éléments du carré magique de Kaldor, c'est à dire

un desquatre objectifs majeurs de la politique économique au même

titre que la croissance économique, le pleinemploi et l'équilibre

extérieur5(*) ;

à ce titre, la stabilité des prix est recherchée par les

autorités de chaque pays, car l'objectif primordial dévolu

à tout gouvernement au sein d'une communauté donné est

d'assurer le bien-être social de sa population.

Ainsi le gouvernement de la RDC fait de la stabilité

du cadre macroéconomique son cheval de batail en fin d'assurer le

bien-être de tous les Congolais.

Pour ce faire les autorités Rd Congolaise fournissent

des efforts considérables pour maitriser l'inflation et stimuler les

activités économiques ; ces efforts se manifestent à

travers l'application des différentes politiques économiques

telle la politique monétaire, la politique budgétaire etc.

Toutes ces politiques sont mise en oeuvre en vue d'atteindre

un certain nombre d'objectifs dits ultimes de toute politique économique

à savoir la croissance économique, la stabilité des

prix, le plein emploi et l'équilibre extérieur ; qualifies

de carré magique par l'économiste Nicolas KALDOR, dont la

réalisation confère le bien-être social à la

population6(*).

S'inscrivant dans le cadre de la politique économique,

la politique monétaire possède ses propres points d'action pour

atteindre les objectifs ultime de la politique économique

générale ; elle vise à agir sur les variables

réelles de l'économie par le truchement des variables

monétaires (l'offre et demande de monnaie, le taux de change et le taux

d'intérêt).

Dans cette perspective la politique monétaire a pour

rôle de fournir au secteur réel la quantité de monnaie

nécessaire à l'expansion des activités économiques

sans engendrer le dérapage inflationniste ou

déflationniste ; d'où la nécessité de veiller

au niveau générale des prix qui est l'objectif ultime de toute

politique monétaire.

D'autant plus que l'inflation est un phénomène

macroéconomique, c'est-à-dire mettant en jeu

desinterdépendancesentre toutes les parties et tous les

mécanismes de l'économie ; détermination des

revenus,des prix,des productions,... un accident portant sur un prix, peut

à travers ses mécanismes, êtrele facteur déclenchant

de l'inflation.

Le présent travail cherche à analyser l'impact

de la politique monétaire sur l'inflation en RDC de 1998 à

2012 ;

Pour bien mener cette étude il nous semble utile de

poser deux questions, lesquelles vont nous permettre d'orienter nos recherches

:

- Quel est l'impact de lapolitique monétaire impact sur

l'inflation en RDC ?

- Quelles sont les variables susceptibles d'expliquer

l'inflation en RDC ?

III.

HYPOTHESES

En guise d'hypothèses, nous pensons que :

- La politique monétaire aurait un impact sur

l'inflation en RDC ;

- L'inflation en RDC serait expliquée par la masse

monétaire en circulation et le taux de change en vigueur ;

IV. OBJECTIF DU

TRAVAIL

IV.1. Objectif

général

L'objectif principal de ce travail est de dégager

l'impact de la politique monétaire sur l'inflation en RDC de 1998

à 2012.

IV.2. Objectifs

spécifiques

D'une manière spécifique nous nous fixons comme

objectif de :

- Déterminer les variable qui expliquent l'inflation en

RDC ;

- Donner des suggestions à mettre en oeuvre par les

autorités monétaires en vue de conduire une politique

monétaire efficace sur la stabilité du niveau

général des prix.

V. INTERET DU TRAVAIL

Notre recherche qui porte sur l'analyse empirique de l'impact

de la politique monétaire sur l'inflation en RDC de 1998 à 2012

est intéressante sur le plan macroéconomique ; car la

finalité de toutes politiques économiques, entre autre la

politique monétaire, est l'amélioration du bien-être de la

population.

Pour la RDC l'amélioration du bien-être de la

population passe nécessairement par la stabilité du niveau

général des prix ; dans cette étude nous menons une

analyse dans le sens de comprendre les facteurs qui sont à la base de

l'inflation et nous présentons les voies et moyens pour la conduite

d'une politique monétaire en même d'arriver à son objectif

ultime.

Pour cela notre étude a un intérêt

à double niveaux :

- Sur le plan scientifique, notre travail sera d'un apport

modeste aux théories de la politique monétaire dans un domaine

où le sujet est d'actualité, de plus ce travail ouvrira des

pistes de recherche pour en savoir plus sur la problématique de

l'inflation en RDC;

- Sur le plan pratique notre recherche apportera des

propositions et suggestions à l'égard de la conduite de la

politique monétaire en RDC ; ces propositions et suggestions

pourront aider les autorités monétaires Congolaises dans la prise

des décisions appropriées à tout problème

économiquement et spécialement dans la problématique de la

stabilité des prix.

VI. METHODOLOGIE

V.1. Méthode

L'évolution d'une recherche scientifique n'est fiable

que lorsque on suit un chemin appelé méthode etqu'on utilise des

instruments appelés techniques7(*).

Ce faisant pour atteindre nos objectifs et pour

vérifier nos hypothèses nous avons fait recours à la

méthode descriptive dans son approche statistique, qui recourt à

la quantification de l'objet d'étude de manière à le

rendre simple à saisir et à manipuler8(*).

V.2. Technique

Le choix des techniques de récolte des données

dépend entre autres des objectifs de l'étude et de la nature des

données disponibles.

A cet effet, dans le cadre de notre étude nous avons

utilisé la technique documentaire ; nous avons

récolté les données dansdifférents rapports de la

BCC et tout autre type de document qui à constituer une source des

donnés au sujet de notre recherche ; aussi bien physique,

électronique qu'en ligne.

VI. DELIMITATION DU

SUJET

Notre travail qui analyse l'impact de la politique

monétaire sur l'inflation se situe dans le domaine de l'économie

monétaire qui traite des questions monétaires des pays ;

étant donné que ces questions sont nombreuses pour un pays, nous

avons délimité notre travail dans l'espace et dans le temps.

VI.1. délimitation

spatiale.

Dans le but de mener une analyse macroéconomique

globale, nous avons choisi la RDC comme espace d'étude ; car

l'inflation touche toutes les composantes économiques d'un pays.

VI.2. délimitation

temporelle

Notre étude couvre la période allant de 1998

à 2012 ; ce choix se justifie par le fait que nous travaillons avec

les données en CDF et du fait de la délimitation de la politique

monétaire de stabilité menée depuis cette date en RDC.

VII. CANEVAS DU TRAVAIL

L'architecture de notre travail, en tenant compte des

objectifs de notre recherche et de la démarche choisie, commence par

une introduction générale et se termine par une

conclusion générale.

Hormis, l'introduction générale et la conclusion

générale contenant ce travail ; notre recherche s'articule autour

de trois chapitres :

- le premier chapitre traite de l'approche théorique

où nous étalons des précisions terminologiques sur la

politique monétaire et l'inflation, deux notions clés de notre

étude ;

- Le deuxième chapitre porte l'approche

méthodologique de notre travail et donne un aperçu sur la

politique monétaire de la stabilité et l'inflation en RDC pendant

la période sous étude ;

- Enfin, le troisième chapitre est essentiellement

axé sur l'analyse empirique de l'incidence de la politique

monétaire sur l'inflation en RDC de 1998 à 2012 ; tout en se

focalisant sur la présentation des données, leur traitement par

les outils économétriques, la présentation des

résultats et leurs interprétations économiques.

CHAPITRE PREMIER :

APPROCHE THEORIQUE

Dans ce chapitre nous présentonsune précision

terminologique sur la politique monétaire et l'inflation, deux

notions de base à la compréhension de notre étude; nous

clarifions les objectifs, le fondement théorique, les instruments, les

canaux de transmission ainsi que les asymétriesde la politique

monétaire et nous clarifions en suite les notions fondamentales de

l'inflation.

I.1. GENERALITES SUR LA

POLITIQUE MONETAIRE

La politique monétaire s'inscrit dans le cadre d'une

politique économique conjoncturelle qui conforte et appuie les autres

politiques appliquées dans les domaines budgétaire, fiscal,

industriel, etc. La politique

La politique monétaire utilise un ensemble

d'instruments pour atteindre les objectifs de la politique économique

générale décidée par le pouvoir public.

L'utilisation de ces instruments dépend du fondement théorique de

la politique utilisée par les autorités monétaires et les

objectifs finals visés par celles-ci.

I.1. 1. DEFINITION DE LA

POLITIQUE MONETAIRE

Jacques et Collette NEME considèrent la politique

monétaire comme une action exercée par les autorités

monétaires (banque centrale et trésor) ou pouvoir public sur la

masse monétaire et les actifs financier en vue d'orienter

l'économie à court ou moyen terme.9(*)

Nous retenons cette définition car elle a le

mérite de renfermer les traits essentiels de la politique

monétaire à savoir :

- C'est une des composantes ou instrument de la politique

générale ;

- C'est l'ensemble des moyens d'action exerce par les pouvoirs

publics ou les autorités monétaires ;

- Elle est exercée dans le domaine de la monnaie et du

crédit ;

- Elle est exercée en vue d'orienter l'économie

à court ou moyen terme dans le but d'atteindre les objectifs

généraux de la politique économique.

I.1.2. CADRE DE PILOTAGE DE LA

POLITIQUE MONETAIRE.

Dans la conduite de la politique monétaire, une Banque

centrale se base sur un certain nombre des piliers sur lesquels elle fonde sa

mission dans un espace et un temps donné.

Le cadre de pilotage de la politique monétaire comprend

quatre éléments principaux : la stratégie, le

dispositif institutionnel, les objectifs de la politique

monétaire et les instruments.

I.1.2.1. La

stratégie

La pratique de la politique monétaire nécessite

la mise en place de deux stratégies; soit celle de la règle ou

celle de la discrétion d'un cote et la stratégie sans objectifs

intermédiaire et avec objectif intermédiaire.

La règle consiste à l'annonce préalable

par la banque centrale des objectifs et en l'engagement ferme de s'en tenir,

sauf en cas de force majeur.

La discrétion tien au traitement cas pour cas des

objectifs de la politique monétaire ; ainsi dans cette

stratégie la banque centrale n'annonce pas ses objectifs cibles et a la

faculté selon les circonstances de revoir sa politique tenant compte de

l'hypothèse des anticipations des agents économiques.

Notons que la stratégie de la règle fait

l'objet d'un consensus quand a ce qui concerne son efficacité et sa

crédibilité.

La stratégie avec objectif intermédiaire

consiste pour une banque centrale de déterminer des variables

monétaires cibles qui permettent d'atteindre l'objectif final de

stabilité du niveau générale de prix.

Tandis que dans la stratégie sans objectif

intermédiaire la banque centrale collecte bien d'autres informations,

pas nécessairement des variables monétaires, qui lui permettent

de voir si elle s'approche correctement de ses objectifs finals.

Cette politique dite de ciblage d'inflation ou inflation

Target en Anglais met l'accent prioritairement sur la stabilité des

prix.

I.1.2.2. Le dispositif

institutionnel

En matière du dispositif institutionnel deux

éléments peuvent être évoqués par les

autorités monétaires : l'indépendance de la banque

centrale et le cadre du régime de change.

L'indépendance de la banque centrale implique que

l'institut d'émission monétaire est libre de l'accomplissement de

sa mission.

L'indépendance suppose en outre que la banque centrale

a la pleine responsabilité et le devoir de rendre compte de la mise en

oeuvre de la politique monétaire ; elle est totalement garantie si

les trois conditions suivantes sont remplies :

- L`indépendance

opérationnelle

C'est la liberté dont dispose la banque centrale dans

l'élaboration et la mise en oeuvre de la politique monétaire.

- L'indépendance des dirigeants ou

administrative.

Elle est évaluée en examinant si les dirigeants,

en particulier le gouverneur ou président d'une banque centrale sont

nommés par l'exécutif seul ou si celui-ci ne que d'un pouvoir de

proposition à cet égard10(*).

- L'indépendance

financière

Elle est assurée si l'état n'a pas la

possibilité de financer ses dépenses par un recours direct ou

indirect aux crédits de la banque centrale.

I.1.3. LES OBJECTIFS DE LA

POLITIQUE MONETAIRE

Comme tout instrument de la politique économique

générale, les objectifs de la politique monétaire, sont

définis comme ceux qui ont un rapport direct avec le bien être

générale de la collectivité ; ces objectifs sont

qualifiés de finals.

Pour atteindre les objectifs finals qui sont contradictoires

(croissance économique, l'équilibre extérieur, le plein

emploi et l'inflation) les autorités monétaires

définissent des variables intermédiaires qu'elles essayent de

cibler en raison de leur relation présumée avec les objectifs

finals de la politique monétaire.

Il s'agit des objectifs intermédiaires de la politique

monétaire qui sont : les objectifs quantitatifs, l'objectif de taux

d'intérêt et l'objectif de taux de change.

La grande variété des objectifs

intermédiaire obligent les autorités monétaire a choisi

les variables qui sont directement à leur disposition ; il s'agit

du taux de marche intermédiaire et la base monétaire

exogène qui sont des objectifs qualifies d'opérationnel de la

politique monétaire.

I.1.3.1. Les objectifs finals

de la politique monétaire

En tant que composante de la politique économique

générale, la politique monétaire contribue à la

mise en oeuvre des quatre objectifs généraux de la politique

économique générale qualifié de

« carre magique » par l'économiste Nicolas

KALDOR.

- La croissance économique ;

- Le plein emploi ;

- La stabilité des prix ;

- L'équilibre extérieur.

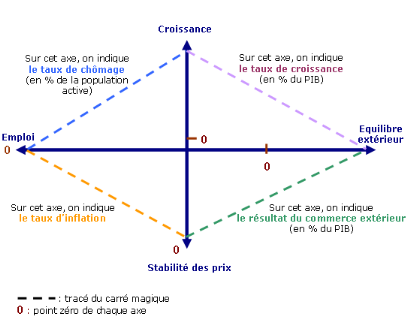

Figure 1: carré magique de Nicolas

KALDOR.

Source :www.google.com/image.

Consulté le 15 février 2014.

C'est en rejoignant les quatre points, qu'on obtient un

quadrilatère qui représente d'autant mieux une situation

économique favorable que ce quadrilatère est proche du

carré magique.

Les échelles du taux d'inflation et du taux de

chômage doivent être inversées, les objectifs étant

d'atteindre 0% sur chacun de ces axes.

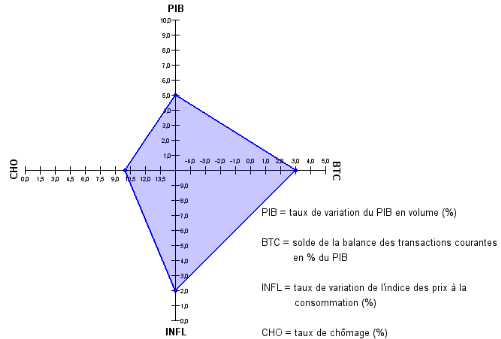

Ci-dessous un exemple chiffré (l'idéal de

l'économie) avec une croissance de 5%, une balance commerciale positive

de 3% du PIB, une inflation à 2% et un chômage à 10%.

Figure 2 : carré magique, exemple

chiffré.

Source :www.google.com/image.

Consulté le 15 février 2014.

Le carré est qualifié de

« magique » car, selon Kaldor, il est impossible de

réaliser ces quatre objectifs simultanément. En effet, par

exemple, selon la

courbe

de Phillips, il n'est pas possible d'avoir en même temps un taux de

chômage et un taux d'inflation faibles, ces deux attributs étant

négativement corrélés11(*).

A partir de ce carré se dégage deux relations

importantes en macroéconomie:

- La relation entre l'inflationet le chômage (courbe de

Phillips). Si le

taux de chômage est faible, le taux d'inflation serait

élevée et vice-versa ;

- La relation entre la croissance économique et le

chômage. Invariablement, plus la croissance est forte et plus le

chômage baisse.

Cependant, ces relations varient dans le temps. Elles ne sont

donc pas stables au cours du temps.

Comme souligner ci haut le carré magique met en

lumière l'incompatibilité dans l'atteinte des objectifs de la

politique économique simultanément.

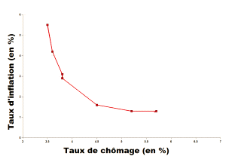

Ainsi la courbe de Phillips mise en place par Bill PHILLIPS,

un économiste néo-zélandais compare les courbes de

l'inflation

des salaires nominaux et du chômage au Royaume-Uni entre 1861 et 1957.

Cette courbe montre une corrélation entre l'inflation

et le taux d'emploi ; elle a mis en évidence que lorsque les

salaires augmentaient, le chômage diminuait et les prix augmentaient. La

contraposée est également vraie : lorsque le chômage

augmente l'inflation diminue.

Phillips a donc mis en évidence une corrélation

entre chômage et inflation et l'a modélisée dans une

courbe.

Figure 3 : courbe de Phillips.

Source :www.google.com/image.

Consulté le 15 février 2014.

La courbe de Phillips nous montre que les gouvernements ont

deux alternatives dans leur

politique

monétaire : favoriser un chômage bas ou une inflation faible,

les deux étant antagonistes.

Pour mettre en place ces options, le gouvernement peut agir

sur les taux d'intérêts. Si ces derniers augmentent, on arrive

à une explosion du chômage, si les taux d'intérêts

diminuent, l'investissement repart et le chômage baisse.

Cette théorie selon de nombreux économistes n'a

une véritable efficacité que sur le court terme car lors de la

crise pétrolière des années 1970, les salaires et les prix

ont augmenté rapidement et le chômage s'est aussi accru

simultanément.

Les années 1970 ont donc remis en cause l'aspect

antagoniste du chômage et de l'inflation mis en avant par la courbe de

Phillips.

I.1.3.2. Les objectifs

intermédiaires de la politique monétaire.

Dans la conduite de la politique monétaire la Banque

centrale choisie des variables comme objectifs intermédiaires sur base

de trois critères :

- Ces variables doivent être mesurables et disponible

statistiquement ;

- Elles doivent être en relation solide et stable avec

la ou les variables retenues comme objectifs final de la politique

monétaire, souvent la stabilité des prix ;

- Elles doivent sous contrôle direct ou indirect de la

Banque centrale au moyen des instruments dont celles-ci disposent.

Il s'agit de

1. Objectifs quantitatifs de monnaie et de

crédit ;

2. Objectifs de taux d'intérêt ;

3. Objectifs de taux de change.

Les autorités monétaires se basent en outre sur

le contexte institutionnel, lorsque l'intermédiation bancaire est le

principale circuit de financement de l'économie, un agrégat

mesurant le crédit bancaire peut paraitre comme le meilleur objectif

intermédiaire ; ce rôle sera plutôt dévolu au

taux d'intérêt si la finance direct de marche joue un rôle

prépondérant.

Lorsqu'un pays opte pour un régime de change fixe, le

taux de change peut être retenu comme objectif intermédiaire.

Les autorités se basent aussi sur le cadre

théorique de référence, lorsque la doctrine

monétariste se impose à partir de la fin des années 1970,

la plupart des pays industrialise ont retenus la masse monétaire comme

objectif intermédiaire parce que selon la théorie quantitative

de la monnaie il existe un lien étroit entre la monnaie en circulation

et le rythme d'inflation.

I.1.3.2.1. les objectifs

quantitatifs de monnaie et de crédit

Ici les autorités monétaires ciblent les

indicateurs de la masse monétaire en circulation ; elles se fixent

un taux de croissance pour l'augmentation annuelle de la masse

monétaire.

A) les agrégats monétaires12(*)

Si l'objectif intermédiaire est la monnaie, les

autorités monétaires aurons le choix entre M1 (la masse

monétaire au sens étroit) qui comprend le numéraire en

circulation (billets et pièces de monnaie détenus par le secteur

prive non bancaire) ainsi que les dépôts à vue

détenus dans les banques et en compte de cheque postaux par des

résidents du secteur prive non bancaire

M2 (la masse monétaire au sens large) qui comprend M1

à laquelle s'ajoutent les dépôts à terme

détenus par des résidents du secteur privé non

bancaire.

M3 la masse monétaire] qui comprend M2 plus les

dépôts d'épargne détenus par les résidents du

secteur prive non bancaire.

B) les agrégats de crédit

Les agrégats de crédit peuvent être

définis de différentes manières

Du point de vue sources de financement, on distingue le

crédit interne qui comprend les crédits bancaires aux

résidents des secteurs prive être public ; le crédit

intérieur global qui englobe l'ensemble des financements internes et le

crédit global qui inclus l'ensemble des interne et externe.

Du point de vue bénéficiaire, on distingue le

crédit à l'économie et le crédit à

l'Etat.

I.1.3.2.2. Les objectifs de

taux d'intérêts

Etant donné que le taux d'intérêt est la

variable d'ajustement des marches de capitaux, les autorités

monétaires ne peuvent que les orientes selon les

préférences de leur politique monétaire.

On distingue généralement le taux

d'intérêt des marches de capitaux ; le taux de

crédit et les taux administrés.

1. les taux d'intérêt des marches de

capitaux

Ces taux sont de deux groupes

- Les taux du marché monétaire, qui comprend le

taux de l'argent du jour le jour (call money rate), le taux de l'argent

à échéance et le taux d'émission des titres

négociables ;

- Le taux de marche financier, qui comprend le taux

obligataire et le taux de marche hypothécaire.

2. les taux de crédit

Ces taux sont fixe par les banques de façon

unilatérale, elles déterminent librement leur taux de base, qui

est le taux minimum qu'elles appliquent à la clientèle.

3. les taux administrés

Ce sont des taux qui font l'objet d'une réglementation

et qui sont directement fixes par les autorités monétaires ;

on distingue ici les taux débiteurs (qui sont appliques par les

institutions financières en rémunération des

crédits accordés à leur clientèle) et les taux

créditeur (qui sont consenti par les institutions financières

à leur clientèle et sont fixes par l'autorité de

tutelle).

I.1.3.2.3. Les objectifs de

taux de change

Ici on parle de la politique de ciblage de change lorsque

l'objectif intermédiaire est le taux de change, les autorités

monétaires s'engagent en faveur d'une cible monétaire, il s'agira

de maintenir un taux de change fixe avec la monnaie d'un grand pays à

forte réputation anti inflationniste.

Pour comprendre le mécanisme de fonctionnement d'une

économie de ciblage de taux de change et la condition de sa mise en

oeuvre, on peut d'abord se tourner vers le model de Robert MUNELL et Marcus

FLEMMING sur la politique économique dans les années 1960,

appelé communément le modèle Mandel-Flemming, et le cadre

d'analyse du « triangle d'incompatibilité » offert

dans ce modèle.

Figure 4 : Triangle

d'incompatibilité de MUNDELL-FLEMMING13(*)

Source : M-B NKOO MABANTULA,

politique monétaire, cours inédit, FSEG/UNIKIS,

première licence, 2012-2014 P 36.

Le triangle d'incompatibilité est d'abord

définit graphiquement par ses trois graphiques :

- Un premier sommet représente la dépendance de

la politique monétaire c'est à dire l'impossibilité

d'utiliser celle-ci a des fins d'ajustement macroéconomiques interne

(lutte contre l'inflation, soutien à la croissance) l'axe est oriente

vers une indépendance oui autonomie croissante ;

- Un deuxième sommet représente un taux de

change flottant, c'est-à-dire détermine sur le marché des

changes ; l'axe qui part de ce sommet s'oriente vers une rigidité

croissante donc vers une fixité du taux de change ;

- Un troisième sommet caractérise l'autarcie

financière ; l'axe qui part de ce sommet s'oriente vers une

libéralisation et une mobilité croissante des capitaux

financiers.

A travers le triangle d'incompatibilité, MUNDELL a

démontré qu'un système ne peut durablement cumuler les

trois objectifs de politique monétaire désirables par le

gouvernement ; par contre si l'un de ces objectifs est abandonné,

les deux autres deviennent réalisables14(*).

I.1.3.3. Les objectifs

opérationnels ou opératoires

Les objectifs opératoires sont des variables

«indicatrices » de l'Etat de la politique monétaire, qui

sont sous contrôle des autorités monétaires et qu'elles

peuvent atteindre de façon efficace.

I.1.3.3.1. La base monétaire

La base monétaire est constituée par l'ensemble

de la monnaie centrale au passif de la banque centrale, c'est-à-dire les

billets émis et les comptes courant des banques.

En choisissant la base monétaire comme objectif

opératoire, Les autorités contrôlent l'offre de leur propre

monnaie pour influencer l'ensemble de la création monétaire.

I.1.3.3.2. Les taux d'intérêt

interbancaire

Le taux d'intérêt à court terme permettent

de jouer le rôle d'objectif opératoire car il permet de

déterminer le caractère plus au moins restrictif de la politique

monétaire.

Si l'objectif opératoire est le taux

d'intérêt interbancaire. Il y a lieu d'espérer le

contrôle des taux de marche monétaire et ceux du marché

financier.

I.1.4. LES INSTRUMENT DE LA

POLITIQUE MONETAIRE

Les autorités monétaires peuvent, directement,

chercher à limiter autoritairement la quantité de monnaie

créée par les banques lorsque celles-ci distribuent des

crédits, soit Indirectement, elles peuvent intervenir au moment

où les banques ont besoin elles-mêmes de monnaie.

Les instruments de la politique monétaire sont

regroupés en deux catégories :

- Les instruments indirects ou de

marche, qui influencent indirectement le comportement des agents

économiques ;

L'action des autorités monétaires repose dans ce

cas sur une logique incitative dans le cadre de mécanismes de marche.

Certains instruments visent principalement à affecter le comportement

d'offre de monnaie de banque, c'est l'action sur la liquidité

bancaire ; d'autres instruments cherchent à influer sur les prix

d'équilibre de marches par des opérations d'achat et vente ;

c'est le cas des interventions sur le marché monétaire et le

marché des change destines à agir respectivement sur le taux

d'intérêt à court terme et sur le taux de change.

- Les instruments directs ou de contrôle

administratif et quantitatif, qui agissent d'une manière

direct et contraignante sur les agents économiques.

I.1.4.1.Les instruments

indirect

Par ses instruments indirects les autorités

monétaires agissent indirectement sur la régulation

monétaire par l'entremise des instruments du marché.

I.1.4.1.1.Action sur la

liquidité et le taux d'intérêt

Par ces techniques la banque centrale cherche à agir

sur la liquidité bancaire de manière à influencer les taux

d'intérêt à court terme ainsi que le pouvoir de

création monétaire des banques.

Ces instruments sont au nombre de trois :

- Le taux de réescompte ;

- L'open market ;

- Le taux de réserve obligatoire.

1. La politique du taux de

réescompte

Elle est basée essentiellement sur la procédure

de refinancement et sur le taux de refinancement des banques auprès de

la banque centrale.

a) Procédure de

réescompte

Par le processus de réescompte, les banques de second

ordre emprunte directement des liquidités auprès de la banque

centrale par le truchement des titres prives qu'elles ont en

portefeuille ; titre représentatifs de crédit à

l'économie.

Ainsi la banque centrale procure individuellement aux banques

commerciale la monnaie banque centrale que celles-ci lui demande et leur

achetant leurs titres ; le taux de refinancement de ces titres est fixe en

avance.

L'escompte donne aux banques commerciale la garantie de

pouvoir se procure a un prix connu d'avance de la monnaie banque centrale

à condition que les effets échangés ne dépassent

une certaine durée, par exemple trois mois et qu'ils représentent

effectivement un crédit de la banque pour sa clientèle (couvrir

effectivement une opération).

b) Le taux de réescompte

Le taux de réescompte est à la fois le taux

officiel de refinancement de la banque centrale et le taux directeur du

crédit

Dans son approche du taux officiel de refinancement il

garantit les banques contre les fluctuations de la valeur des titres qu'elles

possèdent en leur assurant un profit connu à l' avance.

En tant que taux directeur du crédit, il mesure la

capacité de l'institut d'émission à octroyer du

crédit à l'économie traves les banques.

2. La politique d'open market

a) L'opération d'open

Market

Les opérations d'open Market sont des opérations

de vente et d'achat de titres sur le marché monétaire par les

autorités monétaires. Elles agissent à la fois sur le

montant de liquidité en circulation et sur le montant de titres

détenus dans le portefeuille de la Banque Centrale.

Avec cette technique la banque centrale fournit de la «

monnaie banque » centrale au système bancaire.

Pour que la banque centrale fournisse de la monnaie banque

centrale, il suffit qu'elle achète quelque chose pouvant être en

théorie n'importe quoi ; en règlement de cet achat, elle

crédite le compte du vendeur et celui-ci dispose alors de la

« monnaie banque centrale », elle doit vendre quelque chose

que l'acheteur réglera en monnaie banque centrale pour retirer la

liquidité en circulation.

Comme le note la Professeur NKOO il est difficile que ce

puisse être n'importe quoi ; l'expérience historique montre

que ce qui est encore commode aujourd'hui pour une banque centrale, et le moins

perturbateur pour l'économie c'était qu'elle limite ses achats et

ses ventes a des créances et qu'elle n'intervienne que sur le

marché des capitaux15(*).

b) le mécanisme de la politique d'open

market

Par ses opérations d'open market, la banque centrale

règle le volume de liquidité à la disposition des banques

en achetant ou en vendant des titres sur le marché monétaire ; en

d'autres termes, elle régularise le marché par le volume ou le

taux de ses interventions

La politique d'open market permet de régulariser le

marché monétaire avec efficacité, mais elle lui est

souvent difficile d'agir sur la masse monétaire ; ce qui pousse la

banque centrale à mettre en oeuvre la une mesure qui agit directement

sur la base monétaire (la politique de réserve obligatoire).

3. politique de réserve obligatoire

Les réserves obligatoires sont des dépôts

non rémunérés que chaque banque commerciale doit effectuer

sur un compte à la Banque Centrale.

Le montant de ces dépôts correspond à une

part du total des dépôts réalisés dans les

banques ; les réserves obligatoires sont donc des ressources que

les banques donnent gratuitement à la Banque Centrale (celle-ci ne les

utilise pas) alors qu'elles auraient pu les prêter à leurs clients

afin de réaliser un profit. Ainsi, lorsque la banque centrale augmente

le montant des réserves obligatoires, les banques doivent réduire

leurs offres de crédit ; en revanche, une diminution de ces

réserves encourage les banques à prêter davantage de fonds

(augmentation de la masse monétaire).

La banque centrale joue donc avec le taux de réserve

obligatoire comme instrument de sa politique pour réguler la

liquidité en circulation.

I.1.4.1.2 Action sur le taux de

change

1. Le maniement des taux

d'intérêt

Au travers cette politique la banque centrale vise à

réguler la liquidité via le mouvement des capitaux dans le

marché monétaire.

Pour encourager les capitaux à entrer, il faut

pratiquer une politique de taux plus élèves que ceux des places

financières concurrentes ; inversement, pour les dissuader, il

suffit d'offrir une rémunération moindre que celle des autres

places financières.

2 Intervention des autorités monétaires

sur le marché.

Une banque centrale peut influencer la liquidité d'une

économie à travers trois types d'intervention : achats des

devises étrangères sur le marché de change ;

prêts au trésor et refinancement des banques.

Les opérations sur le marché de change ne sont

pas en général conduites dans le but de faire varier la

liquidité de l'économie, mais dans celui de modifier les

conditions propres à ce marché.

En dehors des périodes de spéculation

monétaire, les différents taux d'intérêt entre les

places financières peuvent jouer un rôle déterminant sur

les mouvements des capitaux.

Pour encourager la détention de la monnaie nationale et

provoquer des entrées des capitaux, les autorités

monétaires peuvent pratiquer des taux d'intérêt

élevés. Au contraire, pour décourager l'entrée des

capitaux c'est-à-dire les placements en monnaie nationale, elles vont

offrir une rémunération moindre que celle qu'on pourrait obtenir

à l'étranger, chose qui encourage la sortie des capitaux.

Ce mécanisme illustre bien l'effet des taux

d'intérêt sur le taux de change.

Les banques centrales peuvent également utiliser les

réserves de change qui servent de trésorerie publique en devises

d'un pays. Pour éviter une dévaluation ou une

réévaluation temporaire de sa devise sur le marché de

change, une banque centrale peut acheter et vendre elle-même sa propre

monnaie sur le marché contre des devises étrangères.

Ainsi, elle modifie l'équilibre spontané du marché

jusqu'à faire apparaître sur ce marché la parité

souhaitée.

Pour le cas où la devise a tendance à se

déprécier, la banque centrale devra vendre des devises et acheter

sa propre monnaie, elle puisera alors dans ses réserves de change. Au

contraire, si la devise a tendance à s'apprécier, la banque

centrale devra vendre sa propre monnaie et acheter la devise, ce qui

accroîtra le volume de ses réserves.

En sommes une banque centrale intervient sur le marché

monétaire pour provoquer soit l'appréciation ou la

dépréciation de la monnaie nationale en cédant ou en

achetant cette dernière sur le marché.

I.1.4.2. Les instruments

directs

Par le contrôle direct ou administratif, les

autorités monétaires intervienne de façon contraignante

sur le marché monétaire.

L'efficacité de cette politique dépend de la

nature de déséquilibre à corriger par l'intervention des

autorités monétaires et de la crédibilité de

celle-ci.

S'il est question de corriger un déséquilibre

temporaire et perçu comme tel par les opérateurs

économiques, ces interventions peuvent être efficace ; si par

contre le déséquilibre est dû à des facteurs

permanent ou juges comme tels par les opérateurs du marché, elles

retarderont simplement l'échéance de l'ajustement.

La crédibilité des autorités

monétaires dépendra de la réussite des leurs interventions

sur le marché monétaire.

Lorsque les autorités monétaires

préfèrent contrôler plus directement la quantité de

crédit et sa distribution, elles utilisent généralement

les quatre politiques suivantes : la sélectivité du

crédit, l'encadrement du crédit, le contrôle de change et

en ultime recours la modification de la parité officielle.

1. la sélectivité du

crédit.

La sélectivité de crédit vise à

contrôler non la quantité, mais l'orientation des crédits

bancaires dans le sens voulu par le gouvernement.

Cette intervention du gouvernement peut se faire soit

directement soit par l'intermédiaire de la banque centrale.

2. L'encadrement du crédit.

L'encadrement du crédit est la limitation

décidée par voie réglementaire du taux de croissance des

encours de crédit distribués par les banques, en prenant

l'année précédente comme base.

L'encadrement du crédit vise à limiter la

progression des crédits distribués par les banques à

l'économie.

L'encadrement du crédit est un instrument radical dont

la manipulation révèle d'une grande méfiance

vis-à-vis des mécanismes de marché. Ce dispositif

contraignant alloue à chaque banque de second rang une enveloppe de

crédit à octroyer. Tout dépassement de la dite enveloppe

fait l'objet de sanctions.

Cet instrument réduit le caractère

concurrentiel du marché du crédit, les parts de marché des

banques ne peuvent que faiblement évoluer et dans cette logique de

rationnement, les banques ont tendance à jouer la sécurité

et à privilégier leurs clients traditionnels.

Dans le même esprit interventionniste, l'Etat

contrôle l'évolution de la masse globale des crédits et

influence également la répartition des crédits entre les

agents économiques.

Cet instrument peut toutefois être utile pour combattre

l'inflation dans le pays qui ne souffre pas de fort déséquilibre

des paiements extérieurs. Le plafonnement général du

crédit a peu de chance de diminuer sensiblement l'inflation, si les

pouvoirs publics ne prennent pas des mesures parallèles pour

réduire les déficits budgétaires, qui sont classiquement

les causes premières de l'inflation chronique, aiguë et surtout

galopante. Le plus souvent on ajoute au plafonnement du crédit, des

plafonds spécifiques limitant les prêts à des secteurs

donnés de l'économie.

3. Contrôle de change.

C'est un principe qui consiste à soumettre à

autorisation tout achat ou toute vente de toute devise étrangère.

Le contrôle de change a une double fonction :

lutter contre la sortie des capitaux et empêcher l'entrée massive

des capitaux.

Pour lutter contre les sorties spéculatives des

capitaux, les autorités monétaires doivent contrôler

à la fois les opérations courantes dont le règlement donne

lieu à des transferts des capitaux et les opérations

financières proprement dites.

Bien que ce soit pour lutter contre les sorties de capitaux

que le contrôle de change est mis en oeuvre, des mesures de celui-ci

servent parfois pour lutter contre la sortie excessives des capitaux

également.

4. Modification de parité

Lorsque la recherche de l'équilibre des

règlements extérieurs ne peut être satisfaite ni par des

mesures d'incitation, ni par les contrôles administratifs, il n'est plus

qu'une seule issue aux autorités monétaires qui consiste à

modifier le taux de change de la monnaie nationale.

Un pays dévalue sa monnaie en général,

lorsqu'il se trouve face à un déséquilibre structurel

grave de ses paiements extérieurs et à une très mauvaise

situation de compétitivité entre les prix de ses produits et ceux

des produits de l'étranger.

La dévaluation intervient pour créer des

conditions de rééquilibrage des échanges extérieurs

du pays en difficulté, c'est-à-dire le pays qui dévalue sa

monnaie. L'échec d'une politique économique peut être aussi

cause d'une dévaluation.

La dévaluation peut revêtir plusieurs

formes : explicite, implicite, offensive ou défensive et à

chaud ou à froid. La dévaluation a des conséquences

directes sur l'activité économique.

Un pays est poussé à réévaluer sa

monnaie lorsque celle-ci est sous-évaluée et génère

des pressions inflationnistes à la fois en raison de l'apparition d'un

déséquilibre structurel entre l'offre et la demande

intérieure.

Parce qu'elle entraîne des entrées des capitaux

et donc une augmentation de la masse monétaire.

Open market

Réescompte

Réserves obligatoires

Un pays dont la compétitivité gène les

autres est en outre souvent l'objet des pressions internationales visant

à l'inciter à réévaluer sa monnaie

Action sur la masse monétaire

.

Instruments indirects ou du marché

Le maniement des taux d'intérêt

Intervention des autorités monétaires sur le

marché

Action sur le taux de change

La sélectivité du crédit

L'encadrement du crédit

INSTRUMENTS DE LA POLITIQUE MONETAIRE

Action sur la masse monétaire

Contrôle de change.

Modification de parité

Instruments directs ou admistratifs

Action sur le taux d'intérêt

Figure 5 : les instruments de la

politique monétaire

Source : nous-même.

I.1.5. LES CANAUX DE

TRASMISSION DE LA POLITIQUEMONETAIRE

Les décisions des autorités monétaires

passent par des voies bien déterminées pour atteindre

l'économie réelle, ces voies sont dites canaux de transmission de

la politique monétaire.

La politique monétaire agit au travers ces instruments

sur la base monétaire pour s'assurer du contrôle de la masse

monétaire, elle agit donc indirectement sur la masse monétaire

via la base monétaire.

Cependant la plupart des auteurs

considèrent l'expansion monétaire comme une donnée, ils

considèrent implicitement que la relation entre la base monétaire

et la masse monétaire est stable par conséquent ils mettent plus

l'accent sur la masse monétaire que la base monétaire.

Dans le cadre de notre étude, nous prenons les effets

d'une politique monétaire expansionniste sur les activités

économiques.

Dans une approche pédagogique, nous présentons

le cadre de référence de la transmission monétaire sur le

marché des biens et services.

Le cadre de référence révèle

qu'une augmentation de la masse monétaire se traduit par une

augmentation des prix et une augmentation du revenu global.

Graphiquement, nous pouvons l'observer à travers le

passage de la courbe d'offre et de la demande globales (IS-LM) à la

courbe d'offre et de la demande agrégées (OG-DG).

P

P1

P0

p1

0

y2

y0

y1

Sphère réelle

y

i2

i0

i1

0

L M !!

L M

LM ! Monétaire

Sphère financier

IS Budgétaire

y

y1

y0

y2

OG

DGI

DG

DG''

Figure 6 : Cadre de

référence du passage de la sphère financière

à la sphère réelle.

Source : nous-même.

Sur le marché monétaire, une augmentation de

l'offre de monnaie déplace la courbe LM vers la droite de LM à

LM', avec un niveau donné du revenu national qui a augmenté

y0 à y1 et le taux d'intérêt

d'équilibre diminue de i0 en i1.

Sur le marché des biens, l'augmentation du revenu

national provoque un accroissement de la demande des biens entrainant

l'augmentation des prix des biens qui passent de P0 à

P1.

Pour répondre à cette demande, les producteurs

vont augmenter la production globale qui passe de y0 à

y1. En cas de diminution de l'offre de monnaie, la situation est

inverse à celle évoquée ci-haut.

Comme nous venons de le voir, La transmission monétaire

peut se faire soit par les canaux du taux d'intérêt, soit par les

canaux des prix des actifs et soit par les canaux du crédit, elle est

influencée par la nature de l'économie.

Dans une économie des marchés financiers, la

transmission monétaire se fait via les marchés financiers et dans

une économie d'endettement, la transmission monétaire se fait via

le système bancaire.

Notons cependant que pour une économie non

dominée par les banques, la transmission monétaire se fait

généralement par l'action des autorités monétaires

sur la masse monétaire.

I.1.5.1 Canal transmission du

taux d'intérêt

La force de transmission du taux d'intérêt

dépend principalement de deux sensibilités : d'abord

l'intensité de la réaction des taux d'intérêts aux

variations de l'offre de monnaie ; en suite l'intensité de la

réaction de la demande globale aux variations du taux

d'intérêt16(*).

Il a été démontré que le taux

d'intérêt est le canal par excellence par le quel passe les

décisions des autorités monétaires pour atteindre

l'économie réelle ; certaines voies critique le canal du

taux d'intérêt qui ne tient compte que des actifs

monétaires qui sont sensibles au taux d'intérêt.

Lorsqu'à la suite de l'apparition d'un choc réel

touchant la production agricole consécutive aux périodes ou

saisons de faible récolte des produits agricoles par exemple, il se

dégage une baisse du revenu réel entrainant une baisse de la

demande de crédit bancaire. La Banque centrale procède à

la baisse du taux directeur en vue de favoriser l'accès au

crédit, les dépenses d'investissement dans le secteur agricole

vont augmenter entrainant l'augmentation du PIB réel.

Ainsi une politique monétaire expansionniste aura pour

effet :

- L'augmentation de l'offre de monnaie ;

- Diminution de taux d'intérêt ;

- Augmentation du crédit à

l'économie ;

- Augmentation de la production.

Les Keynésiens qui ont mis en place ce canal, estiment

que l'inflation provient essentiellement des chocs réels. Ils font une

analyse en termes de temps.

Au temps 1 : M0= Md

c'est-à-dire qu'il n'y a pas rupture de l'équilibre entre l'offre

et la demande de monnaie avant les chocs réels.

Au temps 2 : Les chocs réels

occasionnent la baisse du revenu réel et entrainent une diminution de la

demande de monnaie étant donné que celle-ci est fonction

croissante du revenu (motifs de transaction et de précaution).

Ä - Y? M0 Md ? i ? ? Inv. ? y ? ?

Ä+croiss. Ecq.

où Md = Mt + Mp +

Ms

or Mt = f (y) ? ; Mp = f (y) et

Ms (i) ?

Au temps 3 : Le revenu réel, tout

en augmentant conduit au bouclage financier c'est-à-dire qu'on revient

à l'équilibre du temps 1.

Ä+ Y? Md ? ?

M0 = Md.

Au temps 4 : Si le revenu réel

continu à augmenter, il résultera une rupture de

l'équilibre mais, dans le sens contraire de celui du temps 2 :

Md ? ? Md M0 ? ? i ? Inv. ?

? y ? ? Ä- croissance. Ecq

Cependant la théorie des Keynésiens sur le taux

d'intérêt est très critiqué par ses limites ;

les détracteurs de cette théorie mettent en accent 3 cas.

1er cas. La trappe à

liquidité

C'est le niveau où l'augmentation de l'offre de monnaie

n'entraine pas la baisse du taux d'intérêt.

Ä+ M0 ? (N'entraine pas) c ?

Ä0 Inv. ? Ä0 y

2ème cas.

Inélasticité de l'investissement au taux d'intérêt

C'est le cas où la baisse du taux

d'intérêt n'entraine pas la hausse de l'investissement du fait que

le coût du capital (c'est-à-dire le taux d'intérêt)

est supérieur au rendement attendu du capital (soit i r).

i ? ? (n'entraine pas) Ä0 Inv. Car i r

3ème cas. Absence de diffusion

des effets de richesse ou investissement non productif (investissement en

éléphant blanc).

I.1.5.2. le canal des prix des

autres actifs

Il est question d'élargir le concept

« actif » en retenant l'ensemble du patrimoine ou richesse

réelle des agents économiques. C'est ainsi qu'en ce qui concerne

les actifs monétaires, nous retenons le prix de la monnaie nationale

par rapport à la devise autrement dit le taux de change ensuite pour les

actifs financiers nous retenons le cours des actions et enfin pour les actifs

réels, nous retenons les prix des logements et des terrains.

A. Le canal du cours des

actions

1. Le canal des investissements ou le Q de

Tobin

La théorie de l'investissement de James Tobin(1969)

décrit un canal par lequel la politique monétaire affecte les

entreprises par les biais de ses effets sur la valorisation des actions.

Lorsque Q>1 : les entreprises émettent les

titres sur les marchés boursiers.

Lorsque Q<1 : les entreprises s'abstiennent

d'émettre les titres sur les boursiers.

Tobin a mis en place un ratio (q de Tobin) qui fixe la

tendance des entreprises à émettre les titres sur le

marché boursiers, c'est-à-dire le rapport entre la valeur

boursière d'une entreprise et le cout du renouvellement de son

capital.

Q

L'expansion de la base monétaire consécutive

à une action de la Banque centrale à travers la baisse du taux

d'intérêt peut affecter le cours des actions et donc les

dépenses d'investissement des entreprises. Selon la conception

Keynésien dans laquelle s'inscrit Tobin, une baisse du taux

d'intérêt, induite par une politique monétaire

expansionniste réduit l'attrait des obligations dont le rendement

diminue par rapport à celui des actions. Cela suscite une hausse des

cours de ces dernières.

Dès lors, du fait de cette phase de hausse

boursière, le q de Tobin s'accroit, ce qui stimule à la fois, les

dépenses d'investissement et l'activité économique.

Le coefficient « q » est définit

comme étant le rapport entre la valeur boursière des entreprises

et le coût du renouvellement du capital.

2. Le canal de l'effet de

richesse ou patrimoine

Les actions sont des composantes essentielles du patrimoine

financier des agents économiques. Or les dépenses de

consommation de ces derniers sont fonction du niveau de leur richesse ou

patrimoine financier.

De ce fait, une politique monétaire expansionniste,

ayant pour effet la hausse de la valeur du patrimoine financier des agents

économiques entraîne une augmentation de leur consommation et

in fine une augmentation de la production.

B. Le canal du taux de

change

Le taux de change a une influence sur la production d'une

économie via son impact sur les exportations nettes. Dans un contexte

de mondialisation, le canal du taux de change fait également intervenir

le canal du taux d'intérêt du fait des mouvements des capitaux.

Une baisse du taux d'intérêt national

consécutive à une politique monétaire expansionniste fera

que les dépôts en monnaie nationale soient moins

intéressants que les dépôts en monnaie

étrangère. Ce qui entraîne une baisse de la valeur des

dépôts en monnaie nationale par rapport aux dépôts en

monnaies étrangères ;

? Dépréciation de la monnaie nationale,

? baisse du prix des produits nationaux par rapport au prix

des biens étrangers,

? hausse des exportations nettes,

? hausse de la production nationale Y.

I.I.5.3.Le canal du

crédit

La politique monétaire se transmet sur

l'économie également par le biais de crédits à

travers les répercussions d'une décision de politique

monétaire sur les taux d'intérêt pratiqués par les

banques commerciales lorsqu'elles accordent un crédit.

Selon la théorie du « canal de

crédit », la politique monétaire se transmet à

l'économie par la voie des actifs bancaires tout autant que par celle

des passifs. Le canal de crédit fait intervenir des deux canaux

différents :

- Le canal du crédit bancaire : les prêts

accordés par les banques dépendent de la croissance de leurs

dépôts à vue ;

- Le canal du bilan : les prêts accordés par

les banques dépendent de la situation nette des emprunteurs.

1. Le canal du

crédit bancaire

Une politique monétaire expansionniste va entrainer une

baisse du taux d'intérêt national qui contribuera à

accroitre les dépôts et les réserves (les placements

financiers deviennent moins attractifs), et donc une augmentation de la

quantité de prêts bancaires disponibles.

? Les banques augmentent leurs offres de prêts,

? hausse des dépenses d'investissement,

? hausse de la production

Le canal du crédit a une incidence plus forte de la

politique monétaire sur les dépenses des petites entreprises qui

dépendent davantage de prêts bancaires que les grandes entreprises

qui ont directement accès aux marchés financiers.

2. le canal du

bilan

L'idée générale est que les banques

accordent des crédits lorsque la probabilité de non remboursement

des prêteurs est faible, c'est-à-dire lorsque la situation nette

des entreprises n'est pas dégradée.

Une politique monétaire expansionniste ? baisse du taux

d'intérêt national,

? Amélioration des bilans de l'entreprise par la

réduction des charges financières et la hausse du cours des

actions,

? Renforcement de la situation nette des entreprises,

? Les banques augmentent leurs offres de prêts,

? hausse des dépenses d'investissement et hausse de la

production.

En définitive le canal du crédit s'applique

également aux dépenses de consommation (logement et biens de

consommation durables). Une politique de rigueur monétaire qui se

traduit par une réduction des prêts bancaires entraine une baisse

des achats de biens de consommation durables et de logement par les

ménages dans la mesure où ils n'ont pas accès à

d'autres sources de crédits.

De même, une hausse des taux d'intérêt est

à l'origine d'une dégradation de la situation patrimoniale des

ménages.

I.I.5.4. Le canal des

anticipations et les effets d'annonce

La réputation de la banque centrale, ses engagements,

la conjoncture économique et la mémoire inflationniste sont

autant d'éléments qui influencent les anticipations pour une

politique monétaire donnée.

Or ces anticipations sont déterminantes pour

prévenir l'orientation de la structure des réactions des agents,

c'est-à-dire l'identité des actifs sur lesquels ils choisissent

de se reporter après un choc d'offre de monnaie. En effet, certains

actifs ont des rendements indexés et d'autres non.

Si la politique entreprise est soupçonnée de

conduire à une inflation supplémentaire, les agents effectueront

plus volontiers leurs reports vers les éléments de patrimoine aux

rendements indexés, par exemple les actions ou le capital

réel.

La communication à l'opinion publique de l'orientation

d'une politique monétaire suscite également diverses

réactions (effets d'annonce) et des ajustements de comportements au sein

des agents économiques. Les effets d'annonce ont pour objectif d'agir

sur les anticipations. En modifiant certaines variables sous leur

contrôle, chargées d'un fort degré de signification, les

autorités monétaires indiquent aux agents privés leurs

intentions futures.

L'importance de ce canal repose sur deux aspects essentiels

des anticipations : d'une part, leur caractère tourné vers

l'avenir, qui fait que toutes les prévisions sur le futur ont un impact

immédiat sur la situation présente, et d'autre part, leur

dimension « autoréalisatrice » ; la puissance

des marchés est devenue telle que le moindre doute des opérateurs

sur les intentions des autorités monétaires peut avoir des effets

dévastateurs, d'où l'intérêt de

« communiquer » avec les marchés en leur envoyant

des signaux clairs et crédibles.

Signalons par ailleurs que la conduite d'une politique

monétaire pose un effet que les économistes qualifient

« d'asymétrie », comme pour dire qu'une politique

monétaire ne pas avoir le même résultat partout et au

même moment.

I.I.6. Asymétries dans

la conduite de la politique monétaire

Des études ont montré que les actions de

politique monétaire se diffusent différemment dans les pays ou

régions en raison de disparités structurelles, institutionnelles

ou comportementales.

IlianMIHOV17(*)a relevé trois caractéristiques à

la base des asymétries d'impacts de politique monétaire au sein

despays(en prenant l'exemple de l'union Européenne) :

- la part de l'industrie dans le PNB ;

- le rapport des crédits bancaires au total des dettes

et

- l'indice dit de « Thomson » qui exprime

la santé financière des banques.

I.I.6.1. Asymétries dans

le temps

Les réponses des économies à la politique

monétaire sont variables dans le temps et ces transformations peuvent

être définitives, lorsqu'elles sont liées

à des changements durables de contexte, ou temporaires,

lorsqu'elles sont liées aux circonstances de l'action et en particulier

à la conjoncture.

Un contexte nouveau de politique ou d'environnement

institutionnel traduit des comportements différents de la part des

agents privés. Ainsi des réformes de structure, des

renversements de politique ou des évolutions sensibles dans la

mentalité des responsables des banques centrales ou des gouvernements

entrainent inéluctablement des modifications du fonctionnement de

l'économie, des mécanismes de transmission, voire sans doute de

la force finale des politiques entreprises.

Le sens et l'intensité de la politique entreprise

varient en relation avec les besoins du moment, en rapport avec l'état

de la conjoncture notamment. Il s'agit là d'une transformation

temporaire.

I.I.6.2.Asymétries selon l'orientation de la

politique monétaire

La politique monétaire n'a pas la même

efficacité selon qu'il s'agit d'une politique de

relance (qui vise le plein emploi et la croissance) ou d'une

politique de stabilisation (qui vise la stabilité de

prix et l'équilibre externe).

Si la capacité d'une politique monétaire

à ralentir une économie en surchauffe n'est pas contestée,

son efficacité pour relancer une économie en récession

fait l'objet de débats.

La demande globale a donc toutes les chances de se modifier

plus en cas de politique restrictive qu'en cas d'aisance monétaire et la

politique monétaire est largement impuissante à faire repartir

une économie après un retournement. De ce fait, faire une

politique d'aisance monétaire, c'est comme « pousser sur une

ficelle ».

I.I.6.3.Asymétries selon

les phases du cycle conjoncturel

Plusieurs études empiriques réalisées

aussi bien dans la zone Euro que dans les USA ont démontré que

les effets de la politique monétaire sur la production sont plus forts

en récession que dans une période de boom économique.

L'explication de ce phénomène fait appel au

« canal des bilans ». En effet, les bilans des emprunteurs

sont fragilisés en période de récession. Dans cette

circonstance, une plus grande proportion de firmes compte sur les financements

extérieurs et la prime de financement externe est plus

élevée. Dès lors, les actions des banques centrales sur

les taux d'intérêt sont amplifiées et les banques y sont

plus sensibles, faisant varier leurs conditions de crédit,

c'est-à-dire à la fois leur quantité et leur

coût.

Ainsi, la puissance de la politique monétaire est

jugée en rapport direct avec la puissance du « canal de

crédit ».

I.I.6.4.Asymétries selon

l'intensité de la politique monétaire

La calibre initiale des politiques monétaires

détermine la répartition des impacts entre les mouvements des

prix et ceux relatifs à la production.

Les actions de grande ampleur, une variation du taux

d'intérêt d'intervention par exemple, à un fort impact sur