|

1

INTRODUCTION

2

INTRODUCTION

Le travail est une occupation à laquelle l'on se livre

habituellement pour gagner sa vie. La rémunération du personnel

est le prix à payer par l'employeur pour le service que lui rend un

salarié en lui offrant sa force de travail1. Ainsi, le

traitement des agents de l'Etat, de ses différents composants

(traitement, primes et indemnités) sont fixés comme l'ensemble

des règles de gestion de leur carrière, à partir de

dispositions statutaires et réglementaires arrêtées par

l'Etat.

Le traitement des agents de l'Etat constitue à la fois

un élément majeur de la dépense publique et une

rétribution du service réalisé par les agents. Au regard

des préoccupations d'intérêt général, pour

les agents, ils doivent exercer leur fonction dans des conditions

satisfaisantes. Quant à l'Etat, il devra créer un cadre

approprié pour la satisfaction de l'intérêt

général. Plus de 55 ans après l'indépendance du

Togo, l'on constate que les éléments de

rémunération tels que les primes de logement et d'allocations

familiales prévues par les textes n'ont pas évoluées de la

même manière que les prix.

Au Togo, la valeur indiciaire qui était de 369,55 en

1960 est passée à 1101,87 en 2015. Elle a connu une croissance de

145% entre 1971 et 2015. Le SMIG est passé de 3 597 FCFA en 1960

à 35 000FCFA depuis 2012 ; il a augmenté de 467% entre 1971 et

2015. De 1971 à 2015, les recettes fiscales ont augmentés de

4566% tandis que la valeur ajoutée a été multipliée

par 9. Le Produit intérieur brut est passé de 81,9 milliards de

FCFA en 1971 à 2429,24 milliards de FCFA soit une croissance de 2866%.

L'inflation est à la base de la vie chère. L'indice de prix

à la consommation (IPC) est passé de 100 en 2008 à 116,06

en 2015 soit un accroissement de 13,84% en 6 ans. Les prix ont

été multipliés par 8 de 1971 à 2015.

Dans les années 80, le pays a été

frappé par une conjoncture économique internationale

défavorable. Dans la foulée, il a aussi connu plusieurs

programmes d'ajustement structurel (PAS) couplé d'une dévaluation

de 50% de la monnaie locale. L'absence de mesures d'accompagnements et la

hausse généralisée des prix dû à la

dévaluation ont réduit le pouvoir d'achat des salariés

togolais. De même, les prix sont influencés par la variation du

prix du carburant à la pompe. Cependant, l'on assiste à des

revendications en cascade des agents du secteur public justifiées par la

difficulté à subvenir à leurs besoins essentiels à

cause de leur faible pouvoir d'achat. Le pouvoir d'achat est passé de

22,11 en 1960 à 11,24 en 1996 puis en 2011 à 8,67 soit une

paupérisation de 60% en 50 ans, soit une perte annuelle moyenne de

1 FAYOL, Lexique Economique, (1918), Page 67.

3

1,2%. La baisse continuelle du pouvoir d'achat explique la

frustration des agents de l'Etat. De ce qui précède, il convient

de dire que les prix des biens évoluent plus vite que le traitement. On

constate que le taux de croissance des traitements nette réels est de

94,92% sur la période de 1960 à 2015. Depuis 1960, le traitement

des agents de l'Etat au Togo connait une croissance modérée.

Compte tenu de ces différentes évolutions, il est normal de

s'inquiéter sur le sort des travailleurs du secteur public au Togo dans

le cadre de la redistribution de la valeur ajoutée. Il est alors correct

de s'interroger sur la question centrale suivante : Est-ce que le salaire

évolue dans la même dimension que les prix sur le marché

?

De cette question centrale découle les deux (02) questions

subsidiaires qui sont :

? comment évoluent la masse salariale et les facteurs

susceptibles de l'influencer ?

? l'évolution de la valeur du point d'indice permet

à l'agent du secteur public de faire face à ses besoins?

Ceci suscite un certain nombre de réflexions sur la

manière dont le traitement des agents évolue et la

stratégie à mettre en oeuvre pour une amélioration

significative des conditions de vie des agents de l'Etat au Togo. C'est sous

cet angle que réside l'intérêt de notre thème :

«Evolution de la rémunération des agents publics

entre 1960 et 2015 au Togo». L'objectif principal de ce

mémoire est d'analyser l'évolution du PIB et celui de la

rémunération des agents du secteur public. Il s'agira de :

? analyser les effets des variables liées aux finances

publiques ; ? analyser l'effet des variables liées à la monnaie

;

? proposer des approches de solutions permettant

d'améliorer les rémunérations des travailleurs dans le

respect des critères de convergence.

Pour les besoins de notre réflexion, notre travail

s'articule autour de deux (02) axes. La première partie sera

consacrée au cadre conceptuel de la rémunération des

agents publics : généralités sur la

rémunération des agents publics (CHAPITRE 1) puis les composants

du traitement et l'évolution de la masse salariale au Togo (CHAPITRE 2).

La seconde partie parlera de l'analyse et l'évolution de la masse

salariale des agents publics au Togo : dans le CHAPITRE 1 une étude des

variations sera faite et dans le CHAPITRE 2 une analyse ; mais avant de

conclure, il y aura nos approches de solutions.

4

PREMIERE PARTIE :

LE CADRE CONCEPTUEL DE LA REMUNERATION DES AGENTS

PUBLICS

5

Chapitre I : GENERALITES SUR LA REMUNERATION DES AGENTS

PUBLICS

Dans ce chapitre, il est utile de savoir les diverses visions

sur le salaire (section 1) puis les notions du produit intérieur brut

(section 2).

Section I : Diverses visions sur le salaire

Après quelques notions dans le paragraphe 1, nous

parlerons dans le paragraphe 2 des diverses visions du salaire et des

conceptions théoriques de la rémunération.

Paragraphe 1 : Définitions

A travers ce paragraphe nous donnerons quelques notions

liées à notre travail. A- Agent de l'Etat,

rémunération et inflation

Il convient d'avoir les notions d'agent de l'Etat, de

rémunération et d'inflation.

1. Notion d'agent de l'Etat

Selon la Larousse, le fonctionnaire est un agent public

nommé et titularisé dans un grade de la hiérarchie

administrative. Selon la loi N° 2013-002 du 10/08/2013 portant statut

général de la fonction publique Togolaise, le fonctionnaire est

toute personne placée à l'égard de l'administration dans

une situation statutaire et réglementaire, nommée et

titularisée dans un grade de la hiérarchie des emplois publics,

ayant vocation, par application des règles d'avancement de fonctionnaire

à occuper des emplois publics permanents.

2. Notion de rémunération

Historiquement, la rémunération est d'abord

considérée comme un centre de coût. Ce coût

appelé « masse salariale », est composé de l'ensemble

des charges engendrées par la rétribution du travail des

salariés2. Jusqu'à la première guerre mondiale,

dans la plupart des pays industriellement avancés, la loi de l'offre et

de la demande régit la détermination du salaire. Sous l'effet des

crises économiques et avec le renforcement du pouvoir syndical, il

devenait nécessaire d'élaborer une politique salariale

intégrant des objectifs multiples dont les principaux sont :

? identification et classification des principales composantes de

rémunération ; ? identification des principaux arbitrages d'une

politique de rémunération ;

2 Compoy E., Maclou E., « Gestion de ressources

humaines », Edition Pearson Education, France, 2008.

6

? définition et utilisation de critères pertinents

pour effectuer des choix des éléments d'une politique de

rémunération.

Grosso modo, la rémunération est tout ce que

reçoit un employé en contrepartie de son travail. Une

rémunération peut être le salaire ou le traitement mais

aussi tous les avantages (primes, indemnités, avantages en nature). En

contrepartie du travail ou de la prestation que le travailleur s'engage

à fournir, l'employeur s'engage à payer une

rémunération. Cette dernière appelée le salaire est

définie à partir du contrat de travail. Cependant, le traitement

est la rémunération qu'on paie aux fonctionnaires de l'Etat. Il

est régi par le statut général de la fonction publique. Il

est fixé en fonction de la catégorie, du grade et de

l'échelon de l'agent.

3. Notion d'inflation

L'inflation est une situation de déséquilibre

économique caractérisée par une hausse

générale, durable, cumulative et plus ou moins forte des prix ou

par allongement des délais de livraison ou de files d'attente pour un

grand nombre de produits dans les pays pratiquant la fixation administrative

des prix. Elle est définie comme la hausse du niveau

général des prix3. Les tenants de la théorie de

l'inflation par les coûts mettent l'accent sur la hausse excessive des

salaires. En raison de la pression syndicale, la hausse des salaires se

répercute sur le prix des produits. L'inflation peut être

mesurée soit par le déflateur, soit par l'IPC. Ainsi, l'on peut

relever les conséquences de l'inflation sur les ménages et sur

les entreprises.

Les ménages peuvent être perdants si les salaires

ne suivent pas la hausse. En période inflationniste, il faut emprunter

car l'inflation allège les charges de remboursements des prêts.

Une inflation modérée et soutenue peut donc stimuler le

crédit donc les investissements et la consommation des ménages.

L'inflation n'est donc pas toujours une maladie. D'ailleurs la période

des « trente glorieuses » (de 1945 à 1975) se

caractérisait par une inflation régulière. Les plus

touchées par l'inflation sont les ménages à faibles

revenus et les rentiers.

Pour les entreprises, l'inflation a une conséquence sur

les exportations des entreprises moins compétitives (dévaluation

de la monnaie). L'inflation permet aux entreprises non rentables de subsister ;

mais cela est peu dangereux à long terme car pouvant entrainer

potentiellement la disparition de certaines entreprises donc une augmentation

du chômage. En période d'inflation, les entreprises

négligent le progrès technique. Enfin, l'inflation déforme

les prix.

3 Lexique d'économie, 9e

édition, Dalloz, page 434

7

B- Notions de salaire

1. Définitions

Le salaire est un revenu qui paie la force de travail. Pour

son calcul, le salaire est égal au taux de salaire multiplié par

le temps de travail. Le salaire est la combinaison du salaire, des primes et

d'autres formes de compensation. Le salaire est payé en échange

pour une gamme d'activités professionnelles qui varient selon la

fonction exercée.

Le dictionnaire Larousse traduit le salaire comme

étant un paiement en échange d'un travail ou d'un service ou bien

par l'employeur à un salarié en contrepartie de son travail en

vertu d'un contrat de travail.

Sur nos bulletins il existe diverses appellations du salaire

en fonction de l'activité : traitement (fonctionnaires civils), solde

(militaire), appointements (cadres supérieurs), gages (personnel

domestique) etc.

2. Types de salaire

Après les diverses appellations, prenons connaissances des

différents types de salaire.

· Le salaire de base est le salaire

prévu dans le contrat d'engagement, les primes non comprises.

· Le salaire brut désigne la

rémunération à laquelle a droit un salarié pour le

travail accompli.

· Le salaire super-brut (ou salaire

total) est la somme du salaire net et des cotisations sociales salariales et

patronales payées en contrepartie du travail effectué par le

salarié.

· Le salaire net est la

rémunération après déduction des cotisations

sociales.

· Le salaire nominal est la

quantité d'argent reçue.

· Le traitement net nominal est la

différence entre le traitement brut hors primes et toutes les retenues

sur traitement auquel s'ajoutent les accessoires sur traitement. Le pouvoir

d'achat de cette quantité d'argent reçue est le salaire

réel.

· Salaire mensuel :

rémunération versée aux travailleurs à la fin de

chaque mois.

· Salaire différé :

ensemble des revenus sociaux (remboursement des soins médicaux,

retraite...) perçus par les salariés. Ces revenus sont

versés en contrepartie des cotisations sociales (part patronale et part

sociale).

Pour être tout à fait exact, il convient parfois

d'ajouter au salaire la part de revenu induite par le contrat de travail et

à la charge de l'employeur. On peut citer à titre

8

· Le salaire indirect (ou social) :

ensemble des prestations sociales reçues par les salariés

(retraites, allocations, indemnités journalières, ....) et qui

sont financées par l'ensemble des cotisations sociales.

· Le coût salarial comprend

l'ensemble des charges qui sont liées à l'utilisation du facteur

travail. Outre le salaire brut et les cotisations sociales versées par

l'employeur, il comprend les impôts sur les salaires ou la main-d'oeuvre,

les sommes versées au comité d'entreprise et des

compléments divers découlant d'obligations contractuelles de

l'entreprise vis-à-vis de son personnel. Le coût salarial est donc

supérieur à la rémunération perçue par le

salarié qui est le salaire net.

· Le salaire naturel représente

le revenu qui permet au salarié d'assurer ses propres besoins et celui

de sa famille. Il peut être comparé au minimum vital

· Salaire médian est un salaire

tel que la moitié des salariés de la population

considérée gagne moins et l'autre moitié gagne plus. Il se

différencie du salaire moyen qui est la moyenne de l'ensemble des

salaires de la population considérée

· Le salaire moyen en équivalent

temps plein est calculé en prenant en compte tous les postes de travail

des salariés (y compris les postes à temps partiel). Chaque poste

de travail est pris en compte au prorata de son volume horaire de travail

rapporté à celui d'un poste à temps complet.

· le Salaire Minimum Interprofessionnel de

Garanti (SMIG) est une rémunération minimale ayant pour

objectif d'assurer un minimum vital dont le pouvoir d'achat était

garanti par une procédure d'indexation sur l'évolution des prix

à la consommation.

· Le salaire minimum de croissance

(Smic) correspond au salaire horaire minimum légal que le

salarié doit percevoir. Des abattements sont toutefois applicables, dans

certains cas (apprentis et salariés de moins de 18 ans).

· Le salariat est un mode

d'organisation du travail qui repose sur la fourniture d'une prestation par une

personne, contre rémunération le lien de subordination juridique

avec un employeur.

· Revenus extra-salariaux

9

d'exemple : les gratuités ou prix réduits sur

des produits de l'entreprise, les oeuvres sociales du comité

d'entreprise et la participation patronale à la restauration.

? Le salaire d'efficience désigne le

salaire optimal qui résulte de l'arbitrage, opéré par les

employeurs, entre l'efficacité du facteur travail et son coût. Le

concept de salaire d'efficience allie plusieurs autres concepts tels que celui

des asymétries informationnelles et permet d'expliquer la

rigidité des salaires à la baisse ainsi que le chômage

involontaire. Les fondements de la théorie des salaires d'efficience

sont la nouvelle macroéconomie classique basée sur

l'hypothèse de la flexibilité des prix et des salaires et

l'hypothèse des anticipations rationnelles puis les asymétries

informationnelles. Selon la théorie, il existe une relation croissante

entre la productivité du travailleur et le niveau de salaire. Or, cela

implique que le coût salarial par unité produite

(salaire/productivité) ne varie plus comme le salaire.

De ce qui précède, l'on peut constater que le

salaire d'efficience repose sur les hypothèses d'anti-sélection

et d'aléa moral. En effet, l'hypothèse d'anti-sélection

est à la base du salaire d'efficience : offrir un salaire plus

élevé que le salaire normal va attirer de meilleurs candidats,

dans le cas où on ne peut pas connaître aisément les

compétences réelles. Le risque moral comme base du salaire

d'efficience s'explique par le fait qu'un salaire plus haut que la normale

dissuade le travailleur de mal faire son travail car si sa faute est

découverte alors la perte sera plus grande que s'il était

payé au salaire courant, dans la situation où l'employeur ne peut

pas contrôler sans un coût excessif le travail de son

employé.

3. Objet du salaire

En droit, on considère que le salaire est la «

nécessaire contrepartie du contrat de travail »4. Le

salarié-employé louant sa force de travail à un employeur

sur le marché du travail. L'existence de cette

rémunération est différemment appréhendée en

fonction des théories politiques. L'action sur le marché du

travail est différente selon la théorie utilisée.

Selon la théorie libérale, le salaire est la

variable d'ajustement entre l'offre (employeur) et la demande de travail

(salariés). Plus les salaires sont élevés, plus y aura de

personnes voulant travailler moins il y aura de poste de travail disponibles.

Plus les salaires seront bas, moins il

4 Serge Braudo, Dictionnaire du droit privé

2016.

10

y aura de personnes souhaitant travailler mais plus il y aura

de poste disponibles. L'objectif du libéralisme est donc de

libéraliser le marché du travail et de mettre un prix libre du

salaire.

Selon la théorie marxiste du salaire : « C'est le

salariat qui est l'organisation bourgeoise actuellement existante du travail.

Sans lui, point de capital, point de bourgeoisie, point de

société bourgeoise ». Le communisme a pour but de supprimer

le système capitaliste qui est basé sur le profit et le salariat,

considéré comme étant la base de l'exploitation et de

l'aliénation du prolétariat. À noter toutefois que les

pays déclarant s'inspirer de sa doctrine ont, en fait, fortement

développé le salariat, et ce, sans avoir une organisation

directive bourgeoise au sens capitaliste du terme.

Depuis la seconde guerre mondiale, avec la mise en place de la

cotisation sociale comme composante du salaire et son mécanisme par

répartition, ce n'est plus le salariat qui est visé par la

théorie marxiste mais l'emploi5. Entre les deux, il existe la

théorie du juste prix et de la juste rémunération de

Thomas d'Aquin5. Cette théorie justifiant une certaine

intervention sur la fixation du montant des salaires.

Paragraphe II : Les diverses visions du salaire et les

conceptions théoriques de la rémunération.

Tout salarié travaille pour un objectif donné.

C'est ainsi que dans ce paragraphe nous allons parler de la vision du salaire

et des différentes conceptions théoriques de la

rémunération.

A- Visions du salaire

Le salaire est perçu de diverses manières.

1. Vision économique du salaire

Pour tout salarié rationnel, l'objectif après

les dépenses est l'épargne. Ce qui fait que le salaire est

sensé d'indexer les réalités économiques du

moment.

Sous l'angle économique, la rémunération

doit prendre en compte les éléments suivants :

- fidélisation des salariés occupant des postes

clés : suivi d'enquêtes de salaire pour s'assurer de

l'équité externe ;

- coût pour l'entreprise : pilotage et suivi de la masse

salariale.

5 Thomas d'Aquin, Somme théologique (1273), le

Cerf, 1986.

11

2. Vision sociale du salaire

Sous l'angle social, la rémunération doit

prendre en compte les éléments suivants : - équité

interne : existence d'une classification et d'une échelle des salaires

;

- récompense de la performance, du mérite : mise

en oeuvre de l'individualisation des salaires ;

- partage des bénéfices de l'entreprise : existence

d'une formule de participation ;

- implication des hommes : existence de systèmes de

récompense de la performance d'équipe et de la performance

individuelle ;

- climat social : implication dans des négociations

annuelles ;

- gestion des carrières : mesure des capacités,

analyse des potentiels. B- Les théories autour de la

rémunération

Dans cette rubrique, il est question de passer en revue les

différentes conceptions théoriques de la

rémunération dans la littérature économique.

1. La théorie classique

Pour Adam SMITH6(1776), le salaire est le

résultat d'un rapport de force inégale entre l'ouvrier et le

propriétaire du capital dont il dépend pour lui verser son

salaire. Le niveau de salaire dépend du « fonds des salaires

», c'est-à-dire de capitaux dont dispose les employeurs pour payer

leurs salariés. Toute période de croissance est favorable aux

salaires. Le salaire du marché tend à se fixer autour de salaire

de subsistance, mais il se peut qu'à un moment donné le salaire

de marché augmente et s'écarte du salaire de subsistance. Ainsi,

lorsque la richesse du pays augmente, les profits augmentent, le fonds des

salaires augmentera permettant aux salaires d'augmenter et à l'emploi de

progresser.

David RICARDO reprend la notion du « salaire naturel

» d'Adam SMITH, il indique que le facteur travail a un prix naturel.

Cependant D. RICARDO introduit la notion du prix courant ou de prix du

marché. Ainsi, le salaire est déterminé par le jeu de

l'offre et de la demande et il varie entre le prix naturel et le prix courant

du marché.7

6 SMITH, Recherches sur la nature et les causes de la

richesse des nations, 1776

7 Sandretto R., « Rémunération et

répartition des revenus ». Edition Armand Colin, Paris, 1993,

P85-86.

12

Selon Léon WALRAS (1898)8, le salaire est la

rémunération du service rendu par les personnes. Quant à

JOHN STUART MILL (1848)9, le salaire est fonction du fonds de

salaire et du nombre de travailleurs (salaire moyen) et ne peut être

amélioré par l'action syndicale.

2. La théorie néo-classique

Pour les néo-classiques, le travail est une

marchandise comme une autre dont le prix se fixe par confrontation de l'offre

et de la demande sur un marché. Le travailleur doit arbitrer librement

entre travail et loisir. Un salaire qui augmente incite à offrir plus de

travail.

La flexibilité des salaires constitue un moyen de

lutter contre le chômage en favorisant l'ajustement sur le marché

du travail. Les néo-classiques affirment que, le marché de

travail possède des vertus d'autorégulation qui exécutent

toutes possibilités de chômage involontaire. La restitution de

l'équilibre qui conditionne la disparition du chômage involontaire

passe, pour les néoclassiques, par la restitution du marché du

travail concurrentiel et la « flexibilité » salariale.

3. La théorie keynésienne

Pour Keynes, le marché du travail des

néoclassiques est une pure fiction. Le choix entre travail et loisir est

purement théorique puisque le salarié est contraint de vendre sa

force de travail pour vivre et ce, quel que soit le niveau de salaire qui lui

est proposé. Le niveau de l'emploi ne dépend pas de la loi du

marché mais de la demande effective. Quand il y a une crise de

surproduction et chômage, baisser les salaires ne favorise pas l'embauche

et ne fait qu'aggraver la situation. Il faut au contraire relancer la demande

effective en créant du pouvoir d'achat. Le salaire n'est pas un prix

comme les autres. Il est fixé hors du marché par voie de

négociation, de convention collective, de réglementation.

Chez les néo-classiques, l'apparition du

déséquilibre entre l'offre et la demande de travail,

c'est-à-dire le chômage peut être résorbé par

l'ajustement à la baisse du taux de salaire réel

réputé flexible. Pour Keynes, ce raisonnement est erroné,

car les contrats de travail sont exprimés en salaire nominal et non en

salaire réel. Or, précise-t-il contrairement au salaire

réel, le salaire nominal présente une rigidité à la

baisse.

8 Léon WALRAS ; Elément

d'économie politique appliquée ; 1898.

9 STUART MILL ; Principes d'économie politique

; 1848

13

4. La théorie marxiste

A l'instar de l'analyse classique, l'analyse marxiste

n'élabore pas une théorie à part du salaire. La question

de la formation des salaires est abordée dans le cadre de la

théorie de l'exploitation. Si, pour les classiques le salaire constitue

la contrepartie du travail, il constitue pour Karl MARX l'expression

monétaire de la valeur de la force du travail.10

Le salaire correspond à l'expression monétaire

de la force du travail, il constitue donc un prix. Le salaire fluctue à

l'instar des prix des autres marchandises autour de cette valeur selon le jeu

de l'offre et de la demande. L'explication fournie par Karl MARX sur la

formation du salaire joue un rôle important dans la théorie de

l'exploitation.

Cette théorie s'explique de la manière suivante

: lors de l'établissement d'un contrat de travail, le salarié met

à la disposition du capitaliste toute sa force de travail,

c'est-à-dire sa valeur d'usage. Il obtient en contrepartie la valeur

d'échange. Or, comme le précise K. MARX, la valeur d'usage

crée une valeur supérieure à la valeur d'échange,

ce qui explique l'apparition d'une plus-value qui revient au capitaliste. Pour

les différences des niveaux de salaires, Karl MARX explique cette

différenciation en opérant une distinction entre « travail

simple » et « travail complexe ».

Le premier se définit comme étant une

dépense du travail qualifié, qui correspond à un

coût supérieure de la force de travail. Pour les deux formes de

salaires, c'est-à-dire : le salaire au temps et le salaire aux

pièces, Karl MARX précise que la première forme ne permet

pas d'établir une relation étroite entre le niveau du salaire et

la dépense effective de la force de travail. Le deuxième

présente un avantage dans le sens où elle permet d'établir

une relation étroite entre le niveau du salaire et le niveau de la

production. Ainsi la qualité et l'intensité du travail sont

garanties par la forme même du salaire, c'est-à-dire le salaire

aux pièces.

5. Théorie des contrats implicites

Publiée par Costas Azariadis en 1975, la théorie

des contrats implicites appartient au courant de la Nouvelle économie

keynésienne et cherche à montrer les imperfections qui existent

sur le marché du travail, expliquant une rigidité des prix sur ce

marché.

Cette théorie part du constat que les fluctuations des

salaires sont beaucoup plus faibles que les variations de l'emploi et de la

production. L'explication tient au fait que les salariés ont

10 Reynaud B., Op.cit., P9.

Le PIB est une mesure des richesses créées dans

un pays donné et pour une année donnée.

Schématiquement, on le calcule en faisant la somme des valeurs

ajoutées dans le pays.

14

une aversion pour le risque, ils craignent une baisse de leur

revenu (salaire). Dans le même temps, les entrepreneurs acceptent la

prise de risque, ils vont donc proposer aux salariés un contrat

d'assurance implicite en offrant un salaire peu lié aux fluctuations

conjoncturelles. En période de forte croissance, les salaires

n'augmentent pas ou pas assez. En période de récession, les

salaires ne baissent pas, comme si les entreprises payaient une

indemnité. Pour les entreprises, le coût est nul : le salaire est

le même. L'avantage pour le salarié est qu'il peut réguler

sa consommation, l'entreprise peut quant à elle fidéliser ses

salariés.

D'une façon plus concrète, les agents

économiques sont confrontés à une situation d'incertitude

devant l'activité économique et ses fluctuations, un contrat avec

un salaire fixe permet à un salarié de ne pas voir son salaire

ajusté selon l'activité économique: lors d'une

récession par exemple, le salaire d'un agent ne va pas diminuer en vertu

d'un contrat signé avec l'employeur, cela permet de garantir un revenu

fixe aux salariés.

Inversement, une période de forte croissance de

l'activité économique ne se traduira pas forcément par une

hausse des salaires, l'employeur gagnera donc une plus-value.

6. Théorie hédonique des

salaires

La théorie hédonique des salaires est un des

modèles développés en économie du travail pour

rendre compte des différences de salaire entre individus. Cette

théorie a pour objectif d'expliquer théoriquement les

différences de salaire entre individus reposant sur les

différences de pénibilité des tâches qu'ils

accomplissent au travail.

Le modèle simple établi par Rosen rend compte de

l'hétérogénéité des salaires entre individus

en tant que mécanisme de compensation de la différence de

pénibilité de chaque type de travail. La théorie de Rosen

montre qu'un marché concurrentiel aboutira à compenser les

travailleurs qui effectuent un travail plus pénible par un salaire plus

élevé. La théorie de Rosen montre également qu'un

marché de concurrence pure et parfaite permet à chaque individu

de choisir le niveau de pénibilité de son travail en fonction de

ses préférences.

Section II : Le produit intérieur brut (PIB)

Dans cette section s'articulera autour de la notion du PIB.

Paragraphe 1 : Notion sur le produit intérieur brut

(PIB)

11 Par exemple, la farine avec laquelle on fait le

pain est exclue (car étant une consommation intermédiaire du

calcul de la richesse produite par le boulanger).

15

A- Origine et définitions du produit intérieur

brut (PIB)

1. Origine

À la demande du congrès américain en

1932, Simon Kuznets crée une comptabilité nationale aux

États-Unis, et invente le PIB, en 1934 afin de mesurer l'effet de la

Grande Dépression sur l'économie. A cette époque, l'on ne

disposait d'aucun indicateur synthétique.

2. Définitions

Le PIB est un indicateur économique qui mesure les

richesses créées dans un pays donné et pour une

année donnée. Il est la valeur totale de la production interne de

biens et services dans un pays donné au cours d'une année

donnée par les agents résidant à l'intérieur du

territoire national. Le PIB mesure le revenu provenant de la production dans un

pays

donné.il est un agrégat des

comptes nationaux, obtenu en additionnant des grandeurs mesurées par

catégories d'agents économiques (ménages, entreprises,

administrations publiques). Afin d'éviter que la même production

entre plus d'une fois dans le calcul, ne font partie du PIB que les biens et

services finaux (c'est-à-dire la valeur ajoutée, soit les biens

et services de consommation et les biens d'équipement), les biens

intermédiaires11 de production étant exclus. La

variation du PIB est l'indicateur le plus utilisé pour mesurer la

croissance économique.

Le PIB par habitant, quant à lui, sert d'indicateur du

niveau de vie en donnant une valeur indicative du pouvoir d'achat. Il est plus

efficace que le PIB pour mesurer le développement d'un pays ; cependant,

il n'est qu'une moyenne donc il ne permet pas de rendre compte des

inégalités de revenu et de richesse au sein d'une population. Il

est un bon indicateur de la productivité économique, mais il ne

rend compte qu'imparfaitement du niveau de bien-être de la population ou

du degré de réussite d'un pays en matière de

développement.

Le PIB potentiel correspond à celui qu'une

économie pourrait atteindre si toutes ses ressources productives

étaient utilisées, dans un contexte de plein emploi et

d'inflation stable. C'est un indicateur à manier avec précaution,

car il repose sur des estimations qui comportent d'importantes marges

d'erreur.

16

Trois facteurs directs interviennent dans son calcul : le

volume du facteur de production travail, le volume du facteur de production

capital et la productivité globale des facteurs qui est définie

comme la part de la croissance non expliquée par l'augmentation du

volume des facteurs de production et souvent assimilée au progrès

technique.

La mesure du PIB potentiel est essentielle puisque les

programmes de consolidation budgétaire s'appuient sur son estimation

afin de déterminer une cible de déficit conjoncturel puis

structurel. Trois types de méthode peuvent déterminer un PIB

potentiel :

- la méthode par sondage ;

- la méthode non-structurelle qui s'appuient sur des

outils statistiques pour quantifier l'évolution du PIB potentiel et du

PIB effectif et

- la méthode « structurel », analyse les

contributions des facteurs de production à la croissance (travail,

capital et progrès technique) au moyen d'une fonction de production.

B- Les approches du PIB

D'une manière très synthétique, le

produit intérieur brut vise à mesurer la richesse

créée par les hommes dans un pays pendant une période

donnée, le plus souvent une année ou un trimestre. Cette

création de richesse peut être considérée selon

trois approches : l'approche production, l'approche revenu et l'approche

demande.

1. L'approche production

Dans l'approche production, le produit intérieur brut

est calculé à partir de la valeur ajoutée,

c'est-à-dire de la différence entre la production et la

consommation intermédiaire. En effet, la production mesure la

création de richesse et la consommation intermédiaire sa

destruction au cours du processus de production. La valeur ajoutée

mesure donc la richesse effectivement mise à la disposition de

l'économie par le système productif. Toutefois, pour calculer le

PIB, il faut tenir compte des conventions de mesure de la production

adoptées par la comptabilité nationale.

La production est, en effet, mesurée aux prix de base,

c'est-à-dire à un prix qui exclut les impôts sur les

produits et inclut les subventions sur les produits. Or, le PIB doit être

évalué aux prix du marché, c'est-à-dire au prix

effectivement payé par l'acheteur, puisque la comptabilité

nationale considère que le prix du marché constitue la meilleure

mesure objectivement disponible de la valeur d'un produit.

En constatant, d'une part, que la somme des impôts sur

les produits et des autres impôts sur la production correspond aux

impôts sur la production et les importations, d'autre part, que la

17

Contrairement au prix de base, le prix du marché

comprend les impôts sur les produits et exclut les subventions sur les

produits. Il convient donc de faire une correction pour passer des valeurs

ajoutées au produit intérieur brut. Ainsi, le PIB selon

l'approche production est calculé de la manière suivante :

PIB = Somme des valeurs ajoutées + Taxe sur la Valeur

Ajoutée + Droits de Douane - Subventions

2. L'approche revenu

L'approche revenu met en évidence cette

répartition. La production est également l'occasion d'une

répartition de la richesse produite entre les salariés, les

entreprises et l'Etat. Le calcul du PIB selon cette approche dérive

directement de la précédente, il suffit d'utiliser la

décomposition de la valeur ajoutée (VA) provenant du compte

d'exploitation. Ainsi,

VA = Rémunération des salariées + Autres

impôts sur la production - Autres subventions sur la production +

Excédent d'exploitation sur revenu mixte

Le PIB est égal à la somme des revenus bruts des

secteurs institutionnels : rémunération des salariés (RS),

impôts sur la production et les importations moins les subventions (T),

excédent brut d'exploitation et revenus mixtes (EBE).

PIB = (Rémunération des salariés +

Bénéfices des sociétés avant Impôts +

Intérêts et revenus divers de placement + Revenus nets des

entreprises + Ajustement de la valeur des stocks ) + (Taxes nettes +

Dépréciation )

Simplement, en remplaçant dans le calcul du PIB selon

l'approche production de la valeur ajoutée par ses différents

éléments on obtient :

PIB = Rémunération des salariées +

Impôts sur les produits + Autres impôts sur la production -

Subvention sur les produits - Autres subventions sur la production +

Excédent d'exploitation sur revenu mixte

18

somme des subventions sur les produits et des autres

subventions sur la production correspond aux subventions, on obtient :

PIB = Rémunération des salariées +

Impôts sur la production et les importations - Subventions +

Excédent d'exploitation sur revenu mixte

3. L'approche demande

L'approche demande montre comment la richesse

créée a été utilisée. Le calcul du produit

intérieur brut qui lui correspond peut se déduire du compte de

biens et services. Ainsi, le calcul du PIB selon l'approche demande se

présente ainsi :

PIB = Consommation finale + Formation brute de capital fixe +

Variation des stocks + Acquisition moins cessions d'objet de valeur +

Exportations - Importations

D'une manière synthétique, on peut dire que le

produit intérieur brut est égal à la somme des emplois

finals, c'est-à-dire des emplois excluant la consommation

intermédiaire.

Paragraphe 2 : les formes, utilités et limites du

PIB

A travers ce paragraphe nous parlerons des formes du PIB, de son

utilité et de ses limites.

A- Les formes du PIB

Il convient d'avoir une notion sur le PIB nominal et le PIB

réel.

1. PIB nominal et PIB réel

Le PIB nominal12 est la mesure de

référence pour les données de long terme. Le PIB nominal

qui lui est fortement influencé par la variation des prix de vente et

donc par l'inflation.

Soit ????,?? le prix d'un bien au cours d'une période et

Q??,?? la quantité de ce bien demandée au cours de la

période (demande finale, investissement et exportations nettes) ; alors

:

PIBNominal,t = ? ????,??Q??,??

??

12 Si une plaque de chocolat est vendu 100F en 2005

et que la même plaque est vendue 500F en 2006, avec la même

quantité vendue le produit de la vente sera plus élevé ce

qui augmentera le PIB nominal (influencé par l'inflation) malgré

que la production n'a pas augmentée.

19

Avec :

? P : prix ;

? i : produit ; ? t : taux ;

? Q : quantité.

Le PIB réel est constitué par la valeur des

biens demandés au cours de la période mesurés à

prix constants. Le PIB réel n'est concrètement utilisé que

pour mesurer la croissance du PIB d'une année à l'autre. Il est

corrigé de l'inflation avec un prix de référence qui ne

change pas. Il permet de connaître les variations de volume (et non de

prix) de la production nationale.

PIB Nominal

|

PIB réel =

|

X 100

Indice des Prix

|

Le déflateur du PIB est un instrument permettant de

corriger le PIB des effets de l'inflation. Il est calculé à

partir de la formule suivante :

PIB Nominal

|

Déflateur du PIB =

|

PIB réel X 100

|

2. PIB en volume et PIB en valeur

Le PIB peut être mesuré à prix courants,

c'est-à-dire en valeur, ou en prix constants, c'est-à-dire en

volume. Son augmentation d'une grandeur économique peut donc être

due soit à l'augmentation du volume, donc de la quantité ou

à l'augmentation du prix. Le PIB en volume est égal au PIB en

valeur déflaté, c'est-à-dire qu'on ne prend pas en compte

la variation des prix. Pour annuler l'effet de l'inflation sur une

évolution en valeur, on divise le PIB par l'indice des prix de

l'année.

PIB en valeur

|

?????? ???? ???????????? =

|

|

|

???????????? ???? p??????

|

La croissance du PIB peut être due à

l'augmentation du volume, c'est-à-dire la quantité produite.

C'est la croissance réelle. Ainsi, le PIB en volume est la valeur du PIB

en tenant compte des variations des prix, c'est-à-dire de

l'inflation.

Le PIB en volume a l'avantage de montrer les variations

à la hausse et à la baisse dans les quantités de la

production des biens et services. C'est la valeur utilisée lorsque l'on

mesure la croissance du PIB. La croissance du PIB peut être due à

l'augmentation du prix, c'est-à-dire l'inflation. C'est la croissance

nominale.

20

Le PIB en valeur est l'ensemble des valeurs ajoutées

compte tenu de la hausse des prix ; on parle alors de prix courants. En effet,

on ne peut pas savoir uniquement en observant le PIB en valeur, si la hausse

des prix, d'une hausse de la production ou dans quelles proportions ces deux

variations se combinent.

B- Utilité et limites du PIB

1. Utilités du PIB

Le PIB permet de dégager un indicateur conventionnel

sur l'activité économique d'un pays (ou d'une zone) pendant une

période donnée (généralement l'année). C'est

un indicateur, qui permet la comparaison dans l'espace (entre pays ou zones) et

dans le temps (d'une année à l'autre ou d'une période

à l'autre).

Le PIB a pour objet de quantifier la production de richesse

réalisée par un pays sur une période donnée,

généralement un an ou un trimestre, grâce aux agents

économiques résidant dans le pays concerné. Il s'agit donc

d'un indicateur qui reflète l'activité économique interne

d'un pays. La variation du PIB d'une année sur l'autre permet de mesurer

le taux de croissance économique d'un pays.

Le PIB par habitant(ou par tête) est la valeur du PIB

divisé par le nombre d'habitants d'un pays. Il est plus efficace que le

PIB pour mesurer le développement d'un pays, cependant, il n'est qu'une

moyenne donc il ne permet pas de rendre compte des inégalités de

revenu et de richesse au sein d'une population.

Cet indicateur n'est pas égal au revenu par

tête. Il est un bon indicateur de la productivité

économique, mais il ne rend pas lui-même compte du niveau de

bien-être de la population ou du degré de réussite d'un

pays en matière de développement. Il ne montre pas dans quelle

mesure le revenu d'un pays est réparti de manière

équitable ou non entre ses habitants.

2. Limites du PIB

Le PIB ne permet d'appréhender ni les

inégalités sociales ni leur évolution. On peut très

bien avoir un PIB moyen qui augmente alors que les revenus (qu'il est

censé mesurer) diminuent pour une majorité de la population et

augmentent fortement pour une minorité, ce qui renforce les

inégalités.

Les activités clandestines ainsi que celles du secteur

informel ne sont pas prise en compte. Pour certains pays (et pendant certaines

périodes), le poids du secteur informel est tellement important que sa

négligence rend le PIB peu fiable.

21

D'une manière générale, tout ce qui peut

se produire et se vendre avec une valeur ajoutée monétaire va

gonfler le PIB et la croissance, indépendamment du fait que cela ajoute

ou non au bien-être individuel et collectif. La destruction

organisée des forêts tropicales pour y planter du soja

transgénique ou des végétaux destinés aux

agro-carburants est bonne pour le PIB des pays concernés et pour le PIB

mondial. Peu importe que ce soit une catastrophe écologique et que les

peuples indigènes soient chassés manu militari, rien de

tout cela n'est reflété dans le PIB. Car le PIB est

indifférent à la nature de l'activité

génératrice de revenus : que ce soit une augmentation des ventes

d'armes, d'antidépresseurs, ou une hausse des services

thérapeutiques effectués à cause de l'explosion du nombre

de cancers, tout cela est compté comme « positif » par le

PIB.

Les économistes James Tobin et William Nordhaus ont

dénoncé ces absurdités à l'aide du concept de

dépenses défensives. Ces dernières désignent des

situations où le PIB augmente du fait d'activités qui consistent

seulement à réparer des dégâts divers commis par

d'autres activités qui, elles aussi, gonflent le PIB (par exemple,

dépolluer). Il y a alors croissance économique mais aucune

progression du bien-être puisqu'on ne fait, dans le meilleur des cas, que

revenir au point de départ. Il faudrait pour cela traiter les

dépenses défensives comme des consommations intermédiaires

et non comme des produits finaux ajoutés au PIB.

Par ailleurs, le PIB et sa croissance sont indifférents

au fait que l'on puise dans les stocks pour continuer à croître :

on puise dans les ressources naturelles, on puise dans les ressources sociales

et dans les ressources humaines. Plus généralement, notre

comptabilité nationale n'est pas une comptabilité patrimoniale :

elle n'est qu'une vaste comptabilité d'entreprise, centrée sur

les flux, avec des entrées et des sorties, qui laisse dans l'ombre ce

qu'il advient du patrimoine - toujours considéré comme gratuit ou

inchangé à l'occasion de la production. Il est tout à fait

possible qu'un enrichissement de la production nationale s'accompagne

d'évolutions positives de l'état de santé de la

population, de l'amélioration de l'état des ressources

naturelles, des conditions de travail ou du degré de solidarité

existant à un moment donné dans une société. Mais

le contraire est tout autant possible et nous n'en tenons aucun compte. Pour

caricaturer, nous pourrions très bien nous retrouver un jour avec un

« gros » PIB, un très fort taux de croissance et un nombre

extrêmement élevé de morts par incivilités, une

société totalement atomisée, des conditions de travail

considérablement dégradées, un patrimoine naturel

dévasté, etc.

22

Chapitre 2 : Les composants du traitement et de

l'évolution de la masse salariale au Togo

Dans ce chapitre, nous passerons en revue les composants du

traitement des agents au Togo en Section 1, et la technique d'évolution

de la masse salariale en Section 2.

Section 1 : Les composants du salaire et des

traitements des agents au Togo

Le traitement dépend de certains éléments

qui le composent ; c'est la raison pour laquelle il varie d'un agent à

un autre.

Paragraphe 1 : Les éléments du traitement

des agents de l'Etat

L'on distingue dans le traitement les éléments

administratifs et les éléments financiers. A- Les

éléments administratifs du traitement

Les éléments administratifs sont les suivants :

? La catégorie est le classement des

emplois en fonction des objectifs à atteindre, ou des

spécifications techniques ou administratives requises des personnels

susceptibles de les occuper. A l'intérieur de chaque catégorie,

on a les classes, les échelons, les échelles et les grades.

? Le grade est le titre juridique qui

détermine le palier d'intégration dans la Fonction publique.

L'avancement de grade à lieu au profit des agents inscrits, à

raison de leur mérite, à un tableau annuel d'avancement

établi après avis d'une commission administrative paritaire ;

? La classe est la subdivision du grade

regroupant plusieurs échelons, soumise à des conditions

spécifiques d'accès ;

? L'échelon est la subdivision du

grade qui donne à son bénéficiaire un nouveau titre

statutaire. L'avancement d'échelon est lié à

l'ancienneté et se traduit par une augmentation de solde ;

? L'indice désigne le nombre indiquant

la valeur du grade du fonctionnaire servant de base au calcul de son

traitement. L'indice auquel est rattaché tout fonctionnaire est

calculé selon le corps statutaire auquel il appartient, son grade et son

échelon. Les agents sont appelés à changer d'indice au

cours de leur carrière ;

23

· Le corps est le regroupement de

fonctionnaires ayant vocation aux mêmes grades ;

· Le cadre est le regroupement de corps

hiérarchisés relevant de la même technique administrative

ou de la même spécialité, ayant vocation aux mêmes

grades par voie d'avancement ;

· La valeur du point d'indice est le

montant monétaire affecté au point d'indice.

· La grille salariale indiciaire (ou

barème salarial, ou grille barémique) est un tableau

représentant l'ensemble des indices affectés aux

différents grades et emplois, servant de base au calcul des salaires. Le

fonctionnaire est dans une situation statutaire et règlementaire du

droit public. Le traitement qu'il perçoit est fonction de sa

catégorie, de l'emploi, du grade et de l'échelon.

B- Les éléments financiers du traitement

Les éléments financiers sont composés des

éléments du gain et de retenues.

1) Les éléments du gain

Les éléments du gain se composent du solde cadre,

de la sujétion cadre et des accessoires:

· La solde cadre est le traitement brut

de base des fonctionnaires. Elle est fixée en fonction du grade du

fonctionnaire et de l'échelon auquel il appartient ou de l'emploi auquel

il a été nommé ;

· La sujétion cadre est

l'indemnité de présence effective au poste de travail. Le taux de

la sujétion cadre est uniformément fixé par décret

pour tous les fonctionnaires à un pourcentage déterminé de

la solde cadre ;

· Les accessoires du traitement.

Ils regroupent les primes et indemnités. Ils viennent en

complément au salaire brut. Ce sont : - Les allocations familiales

(2000FCFA par enfant et pour six enfants au maximum) ;

- La prime spéciale sur salaire introduite à

partir du 1er janvier 2011 pour compenser la baisse du pouvoir d'achat des

fonctionnaires. Elle est 6500FCFA pour les cadres des catégories A et B

puis 6500FCFA pour les autres.

- L'indemnité de véhicule accordée au chef

de département ;

- L'indemnité de logement ; - L'indemnité de

fonction ;

24

- L'indemnité de responsabilité financière

donnée aux comptables de la caisse ;

- La prime de technicité perçue par les

médecins entre autres.

2) Les éléments de retenues sur le

traitement

Les retenues sur salaire sont effectuées

périodiquement. Ce sont :

Les cotisations de sécurité sociale (maladie,

vieillesse, retraite, assurance chômage) ;

Les retenues à caractère exceptionnel (par exemple

la saisie sur rémunération).

a) Les retenues obligatoires A ce jour, les

retenues obligatoires sont :

La pension de retraite est une cotisation faite par le

fonctionnaire pour l'assurance vieillesse du cadre ; à ce jour elle est

équivalente à 7% du salaire de base. Dès lors que vous

avez atteint l'âge minimum de départ à la retraite, vous

pouvez bénéficier d'une pension de retraite.

L'Impôt sur le revenu des personnes physiques (IRPP)

est un impôt annuel prélevé sur le revenu net global des

personnes physiques au profit de l'Etat (Annexe I) ;

La Taxe Complémentaire sur Salaire (TCS) est un

impôt forfaitaire ;

L'Assurance Maladie est prélevée au profit de

l'institut national d'assurance maladie.

b) Les retenues facultatives

Les retenues facultatives sont liées soient aux avances

ou acompte sur rémunération, soient aux oppositions sur salaire.

Les avances sur salaire comme les acomptes sont des moyens de répondre

à des besoins de liquidité ponctuels des salariés.

L'avance sur salaire n'est qu'un prêt consenti par

l'entreprise à son salarié ;

L'acompte sur salaire correspond au versement d'une partie du

salaire basé sur un travail effectué ;

L'opposition sur salaire est faite par les créanciers

du fonctionnaire dans les limites fixées par la loi.

Le traitement des agents dans la fonction publique est

déterminé en fonction de certaines bases. Ce paragraphe a pour

objet d'examiner les éléments constitutifs du traitement net.

25

Paragraphe 2 : Les éléments de la masse

salariale

A- La masse salariale

La masse salariale représente l'ensemble des sommes

versées à une population donnée, pendant une durée

donnée (généralement une année). Elle prend en

compte : les rémunérations, les salaires, les commissions de

base, les primes (sauf si elle s'agit de remboursement de frais), et les

indemnités.

Cependant, selon divers secteurs, la masse salariale se

définit différemment. Dans certaines entreprises, la masse

salariale peut représenter une forte proportion des charges de

celles-ci. C'est d'ailleurs ce qui a donné naissance à ce terme

fréquemment utilisé, le "pilotage de la masse salariale". Ce

dernier vise à réduire la masse salariale, en utilisant des

méthodes et des techniques précises en ce sens.

? La masse salariale comptable :

Dans le secteur de la comptabilité, la masse salariale

comporte toutes les charges patronales, incluant la provision des congés

qui sont payés. Elle sert de référence quant au calcul des

contributions patronales, en se basant sur l'ensemble de la masse salariale.

? La masse salariale fiscale :

Au niveau de la fiscalité, la masse salariale comprend

toutes formes de rémunération, incluant les avantages et les

primes imposables dont bénéficient les salariés, mais

excluant les charges patronales. Ainsi, dans le présent contexte, la

masse salariale se calcule avec les déductions que chaque employé

doit payer, mais non avec celles de l'employeur.

? La masse salariale budgétaire :

La masse salariale budgétaire se veut plus un outil de

gestion, et parfois de négociation. Elle se calcule en incluant les

cotisations patronales et les indemnités de licenciement, sans toutefois

tenir compte des primes et indemnités variables. Les gestionnaires

utilisent principalement la masse salariale budgétaire afin de faire des

comparaisons des salaires d'une année à l'autre.

B- La détermination du traitement net

nominal

26

1. Les éléments principaux sur

traitement

Dans la fonction publique, les agents sont repartis en

catégories hiérarchique sur la base des qualifications. Il s'en

suit un étagement des traitements et salaires appelé «

grille indiciaire » en rapport avec la répartition des indices qui

composent ladite grille.

Le traitement des agents de l'Etat est

déterminé en tenant compte de son indice et de la valeur

indiciaire en vigueur. Le traitement est déterminé en fonction

d'un barème appelé la grille des indices. Il présente de

façon détaillé les catégories professionnelles avec

les indices correspondants ainsi que les avancements de grade et des

échelons. A cet effet, chaque corps rassemble des fonctionnaires soumis

au même déroulement de carrière. Le fonctionnaire est

titulaire d'un grade, lui-même affecté à une échelle

indiciaire. A chaque échelon correspond un indice qui permet de calculer

la solde cadre. L'ancienneté requise pour passer d'un échelon

à l'autre est fixée dans le statut régissant chaque

corps.

Les traitements de la fonction publique sont calculés

en fonction d'une grille qui définit la rémunération

principale, selon l'échelon hiérarchique et l'ancienneté.

Le calcul du traitement brut passe par la détermination du solde cadre

mensuelle, de la sujétion cadre mensuelle et du traitement brut hors

primes.

? Solde cadre mensuelle (SCM) = valeur indiciaire*point

d'indice

12

? Sujétion cadre mensuelle (SUCM) = SCM * 20

100

? Traitement brut hors primes (TBHP) = SCM + SUCM

Il existe des accessoires au traitement. Ainsi,

Certains accessoires sur traitement sont attribués aux agents

qui occupent un poste et dans l'exercice de leurs fonctions, ou en fonction de

leur situation matrimoniale. Si certains accessoires se calculent, d'autres

sont déterminés à partir des taux fixés par un

décret ou une décision d'attribution. Ainsi, la somme due

à l'agent de l'Etat est le traitement brut hors primes et ses

accessoires.

2. Le calcul des retenues sur traitement

Les retenues auxquelles le traitement des agents est assujetti

sont :

? Le montant de la pension de retraite

versée est déterminé via la formule suivante :

7

pension de retraite = 100 * solde cadre mensuelle

salariale (variation d'effectifs, modifications structurelles de

l'emploi...), la mesure des effets

27

? La prime d'assurance maladie est déterminée

après application de la formule de calcul suivante :

prime d'assurance maladie = 3,5% * Traitement brut

hors primes

? La Taxe Complémentaire sur les Traitements et Salaires

est due par les personnes physiques qui perçoivent des revenus. A ce

jour, la taxe complémentaire sur salaire est un forfait de 250F CFA si

l'on ne paie pas l'IRPP sinon il est de 125FCFA.

? L'Impôt sur le revenu des personnes physiques (IRPP).

L'IRPP est un impôt progressif, car son taux augmente à mesure que

les revenus déclarés par les agents économiques sont plus

élevés. Pour cette raison, il est souvent présenté

comme le plus juste.

De ce qui précède, le traitement net nominal est

:

??????????e??e???? ??e?? ?????????????? =

??????????e??e???? ???????? h?????? ????????e?? + P??????e?? -

Re??e????e??

Section 2 : Evolution de la masse salariale

Nous aurons à parler dans cette section le principe et

la méthode de la politique salariale ainsi que son impact et le pilotage

de la masse salariale.

Paragraphe 1 : Principe et méthode de la

politique salariale

Il convient ici d'énoncer le principe et la méthode

de la politique salariale.

A- Principe

La politique salariale de l'entreprise peut se traduire par

des augmentations collectives ou catégorielles des salaires. Elle

consiste aussi en un système d'évolution des

rémunérations individuelles au mérite, à

l'ancienneté ou liées aux changements de postes. L'ensemble de

ces hausses collectives, catégorielles ou individuelles, ont un impact

sur la masse salariale totale plus ou moins fort en fonction des taux de hausse

et des dates de leur mise en application. En outre, les hausses des

rémunérations appliquées pendant un exercice ont un effet

sur l'évolution de la masse salariale de l'exercice suivant.

B- Méthode de la politique salariale

On distingue la masse salariale de base et les effets sur la

masse salariale totale.

1. La masse salariale de base

Afin d'isoler les variations des rémunérations des

autres facteurs d'évolution de la masse

28

masse, niveau et de report est calculée à

effectifs constants. La masse salariale de base est la somme des salaires,

indemnités et primes régulièrement perçus par un

effectif constant.

2. Les effets sur la masse salariale totale

Une des qualités du système de

rémunération est son impact limité sur la masse salariale

et sa conformité avec les possibilités de trésorerie

à court terme et les ressources à long terme. Pour limiter la

progression de la masse salariale, on doit en maîtriser les techniques de

projection afin de calculer les différents effets qu'engendre la

politique de rémunération.

Il faut rappeler ce que sont ces effets et à quoi ils

correspondent. Pour leur compréhension on précise ici que

l'année en cours, aussi appelée année de

référence, est l'année A et que l'année suivante,

dite année de projection, est l'année B. La masse salariale de

base, celle de l'année A, se définit comme la somme de tous les

éléments de rémunération récurrents,

incluant salaire de base et primes fixes des salariés en Contrat

à Durée Indéterminée.

L'importance de la masse salariale dans la valeur

ajoutée nécessite une attention particulière portée

à son contrôle. La rémunération de base d'un

salarié est susceptible d'augmenter dans les cas suivants :

- Augmentations générales concernant la

totalité du personnel de l'entreprise ; - Augmentations individuelles

à l'intérieur de la zone de progrès du poste ; -

Changement de poste dans le cadre d'une promotion ;

- Influence de l'ancienneté.

L'évolution de la masse salariale résulte des

décisions prises pour l'exercice et d'effets induits qui sont les

conséquences des décisions prises au cours d'une période

antérieure (effet report), des modifications quantitatives ou

qualitative de la population étudiée entre deux périodes

de référence : effets d'effectif, effet de structure, effet de

noria. Ces effets infléchissent l'évolution de la masse salariale

en masse et en niveau.

i. Effet d'effectif

Lorsque les effectifs varient en fonction de la politique de

l'emploi, ils entraînent une conséquence financière

mesurée sur la masse salariale qui est l'effet d'effectif. Il

résulte du coût salarial du nombre de postes créés

dans l'année de projection B minoré du coût salarial des

postes supprimés dans la même période. On a l'habitude

d'exprimer ce coût en rapport avec la masse salariale totale de

l'année A de référence.

29

ii. L'effet niveau

L'effet niveau mesure est un pourcentage d'évolution de

la rémunération instantanée entre deux dates

données, généralement de décembre N à

décembre N+1.

nouveau salaire - ancien salaire

|

Effet niveau =

|

|

|

ancien salaire

|

iii. Effet de structure

L'effet de structure mesure les conséquences sur la

masse salariale des changements de catégorie professionnelle,

c'est-à-dire l'augmentation de salaire qui accompagne la promotion

concernée. Il résulte de toutes les modifications dans la

composition de l'effet salarié, il mesure ce que l'on appelle aussi

« la mobilité verticale »

iv. Effet masse

Il représente le coût des augmentations

générales décidées pour l'année B

rapporté à la masse salariale de l'année A de

référence. Autrement dit, c'est le taux d'augmentation de la

masse salariale de l'année B par rapport à celle de

l'année A, dû aux augmentations générales

prévues sur B. La formule de l'effet de masse est la suivante :

Masse salariale de l'année B

Effet masse = Masse salariale de l'année A *

100

Pour simuler l'impact des augmentations

générales à partir d'hypothèses exprimées en

pourcentage, pas besoin d'un progiciel spécialement dédié

à la masse salariale, car le principe de calcul s'intègre

aisément dans les fonctions d'un tableur.

v. Effet d'ancienneté

C'est l'augmentation de la masse salariale de N+1 par rapport

à N qui correspond aux majorations automatiques, du salaire ou de la

prime d'ancienneté, dues au passage du temps.

vi. Effet de report

Il correspond à la prise en compte sur une année

complète des augmentations, décidées dans le courant de

l'année précédente. L'effet de report représente

donc une augmentation de la masse salariale à effectif constant entre A

et B avant même de simuler l'augmentation d'un paramètre sur B. La

formule de l'effet de report est la suivante :

|

Effet de report =

|

Masse salariale plancher de C

|

* 100

|

|

Masse salariale de l'année B

|

30

vii. Effet noria

Il mesure, en année B, l'économie que

représente le remplacement d'un salarié ayant une certaine

ancienneté par un autre salarié dépourvu de ces attributs

de salaire. Il se calcule par différence entre le salaire des entrants

et celui des sortants le tout rapporté en pourcentage à la masse

salariale de l'année A de référence.

L'analyse du taux de noria donne la double mesure d'une

économie réalisée à court terme sur la masse

salariale de l'année de projection B et du renouvellement, sur un plus

long terme, des ressources humaines à gérer. La formule de

l'effet de noria est la suivante :

Salaire des entrants - Salaire des sortants

|

Effet de noria =

|

|

|

Masse salariale de l'année A

|

viii. L'effet de changement d'horaire

Il mesure les variations d'horaire visant à une

meilleure adéquation des ressources avec la charge de travail. Cette

augmentation de la masse ainsi constatée en année B sera sans

effet report sur l'année suivante

ix. Effet des contrats temporaires

Il mesure le coût de ce qu'on a coutume d'appeler

aujourd'hui la flexibilité de l'emploi. L'effet des contrats temporaires

mesure le coût complet, salaire, indemnité de fin de contrat,

indemnité de congés payés et charges patronales, des

contrats à durée déterminée recrutés dans

l'année B. Il s'impute sur le compte comptable 64 qui représente

les « frais de personnel » et dans lequel les salaires des CDD sont

confondus avec ceux des CDI.

L'effet de contrats temporaires est d'autant plus important

ces dernières années que les effets des périodes de crise

puis de reprise économique ont rendu les entreprises très

prudentes en matière de recrutement à durée

indéterminée.

x. L'effet Glissement Vieillesse Technicité

(GVT)

L'effet Glissement Vieillesse Technicité est la part de

l'évolution des salaires qui résulte des évolutions de

carrière propres à chaque salarié. Glissement,

Vieillissement et Technicité constituent l'effet GVT. Ces trois effets

se traduisent par une augmentation de la masse salariale et peuvent être

mesurés en niveau, masse et report.

En effet, l'effet glissement est l'impact des

entrées et des sorties, c'est-à-dire du renouvellement du

personnel sur l'évolution de la masse salariale. Les entrants sont en

moyenne plus jeunes et moins « primés » et par,

conséquent, rémunérés à un niveau moins

31

élevé que l'ensemble des salariés d'un

établissement. L'effet des entrants est donc en général

négatif sur l'évolution générale de la masse

salariale. Le signe de l'effet des sortants est moins évident car les

sortants ne sont pas forcément des personnes plus qualifiées

et/ou plus âgées et donc mieux rémunérées. De

grandes variations locales, liées aux départs à la

retraite et à la politique de recrutement peuvent être

observées ;

Aussi, l'effet vieillesse est l'impact sur

l'évolution générale de la masse salariale des changements

de salaire, sans changement de fonction, dus au déroulement normal de

carrière dans le métier suite à l'ancienneté. Cela

correspond donc à l'évolution de la prime d'ancienneté et

à la majoration spécifique pour les cadres ;

Enfin, l'effet technicité est l'impact

sur l'évolution générale de la masse salariale des

modifications de la répartition du personnel entre les différents

métiers et compléments à la suite de changements de

fonctions, ou de l'acquisition de compétences nouvelles. Ces changements

sont en général validés suite à un concours ou un

examen professionnel. Cela correspond donc dans notre convention à un

changement de coefficient de référence et/ou de

compléments liés à un concours, examen ou formation.

Sont toutefois toujours exclus du GVT tous les autres facteurs

influant la masse salariale, à savoir la variation du point, la

distribution de points (uniformes ou différentiés) ainsi que les

mesures catégorielles.

Il convient de préciser que l'on peut maitriser les

effets du GVT sur la masse salariale, en revanche l'effet de Vieillissement est

difficile à contrôler car il entraine une progression des

coûts salariaux.

? Assurer la compétitivité externe, qui se

traduit par la valorisation des métiers de l'entreprise, objectif visant

à maintenir les meilleurs éléments et à assurer les

recrutements de qualité ;

? Réalisé l'équité interne, qui

consiste dans le fait que la politique de rémunération doit

être ressentie comme juste par l'ensemble du personnel de l'entreprise

;

? Ensuite, l'établissement d'une structure salariale,

c'est-à-dire les plages de salaires des différentes

catégories tenant compte des différences de niveaux de

compétences et de qualification. Cela revient à fixer la part de

rémunération de chaque agent et la mise en place de la

hiérarchie des salaires qui fixe les critères et les conditions

de progression ;

32

? Enfin, la mise en place d'un système d'information

pour le suivi, d'une part de l'évolution de la politique de

rémunération, et d'autre part des changements de l'environnement

en matière de salaire, de prix, de métiers, etc.

3. Relation effet niveau, effet masse et effet

report

L'effet niveau est indépendant des dates auxquelles les

hausses sont appliquées au cours d'une année. Au contraire,

l'impact d'une hausse en niveau des salaires sur la masse salariale de

l'année et de l'année suivante dépend de la date de la

mise en application de cette hausse.

Plus la hausse est proche du début de l'année,

plus l'effet masse se rapproche de l'effet niveau et plus l'effet de report est

faible. Plus la hausse est proche de la fin de l'année, plus l'effet

masse est faible et plus l'effet de report se rapproche de l'effet niveau. Dans

le cadre de négociations salariales, l'administration doit prendre en

compte ces considérations :

? Une hausse mise en application au début de

l'année N à un coût financier immédiat plus

important ;

? Plus la date est tardive, plus le coût financier est

retardé sur l'année suivante, au risque cependant, d'entraver

l'administration pendant l'exercice suivant dans le cadre de nouvelles

négociations salariales.

Paragraphe 2 : Le pilotage de la masse salariale et

l'impact de la politique salariale

Il sera développé le pilotage de la masse

salariale et examiné l'impact de la politique salariale sur la masse

salariale.

A- Le pilotage de la masse salariale

Le pilotage de la masse salariale permet d'opérer des

choix de gestion et de nourrir le dialogue de gestion. Sous le terme

générique de pilotage de la masse salariale, on désigne en

fait deux processus : la budgétisation et la gestion au cours de

l'exercice. Peu à peu, ceux-ci devraient prendre en compte une

perspective pluriannuelle.

Le pilotage de la masse salariale s'inscrit toujours dans une

démarche itérative, caractérisée par de constants

allers et retours entre le prévisionnel et le constaté. La

budgétisation a pour objectif de déterminer l'enveloppe de

crédits allouée aux dépenses de personnel. Elle se

déroule généralement une année donnée pour

l'exercice suivante. Elle est éclairée par les

éléments d'exécution ou la prévision

d'exécution de l'année précédente à

l'année étudiée.

33

La gestion annuelle de la masse salariale a pour objectif de

permettre de respecter en exécution l'enveloppe de crédits tout

en assurant la couverture de l'ensemble des engagements. Elle implique de

suivre et d'analyser la dépense à l'échelle

infra-annuelle, c'est-à-dire de comparer la prévision et la

réalisation. Les éventuels écarts doivent être

réintégrés pour réajuster la prévision en

fonction de la dépense constatée et permettre ainsi de prendre

les mesures de gestion qui sont rendues nécessaires pour respecter

l'enveloppe allouée ou qui sont rendues possibles en cas de marges de

manoeuvre. L'analyse de l'exécution de la dépense doit être

menée de façon mensuelle.

Enfin, les incidences des calendriers de gestion, des modes

d'organisation et des procédures sont telles qu'elles doivent donner

lieu à des réflexions sur leur optimisation afin de minimiser les

aléas de gestion de la masse salariale et simplifier le suivi.

B- L'impact de la politique salariale

Une des qualités du système de

rémunération est son impact limité sur la masse salariale

et sa conformité avec les possibilités de trésorerie

à court terme et les ressources à long terme. Pour limiter la

progression de la masse salariale, on doit en maîtriser les techniques de

projection afin de calculer les différents effets qu'engendre la

politique de rémunération sur les exercices à venir. Il

faut rappeler ce que sont ces effets et à quoi ils correspondent. Pour

leur compréhension on précise que l'année en cours, aussi

appelée année de référence, est l'année N et

que l'année suivante, dite année de projection, est

l'année N+1. La masse salariale de base, celle de l'année N, se

définit comme la somme de tous les éléments de

rémunération récurrents, incluant salaire de base et

primes fixes des salariés en CDI.

34

DEUXIEME PARTIE :

L'ANALYSE ET L'EVOLUTION DE LA MASSE SALARIALE DES

AGENTS

PUBLICS AU TOGO

35

Chapitre I : Etude des variations entre 1960 et

2015

Ce chapitre nous permettra d'analyser les éléments

liés à l'autorité des pouvoirs publics en section 1 et les

effets liés à l'autorité monétaire dans la section

2.

Section I : Analyse d'éléments

liés à l'autorité des pouvoirs publics

Nous allons consacrée cette section à l'analyse des

éléments directement liés au pilotage de la masse

salariale (paragraphe 1) et les effets comparés (paragraphe 2).

Paragraphe 1 : Analyse des éléments

directement liés au pilotage de la masse salariale A- Analyse de

l'évolution de la masse salariale

La masse salariale est un enjeu de maitrise des finances

publiques. Elle est le cumul des rémunérations brutes des

salariés de l'établissement (hors cotisations patronales). Les

rémunérations correspondent aux salaires et primes des

salariés au cours de l'année d'exercice.

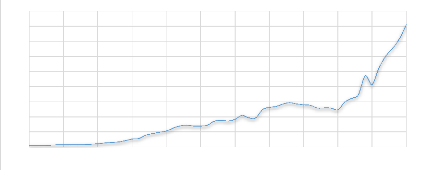

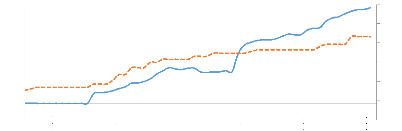

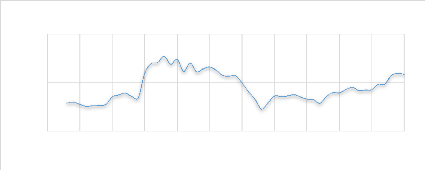

Graphique 1 : Evolution de la masse salariale (En

milliards de F CFA).

180

160

140

120

100

80

60

40

20

0

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010

2015

Source : A partir des données de

la BCEAO.

Sur l'ensemble de la période 1960 et 2015 la masse

salariale a une tendance haussière. Au cours de cette période,

elle a augmenté de 97,14%. Cette hausse permanente s'explique par les

rappels de solde, les recrutements de nouveaux agents, le dégel du point

des salaires et les revalorisations de la valeur indiciaire.

36

B- Analyse de l'évolution du SMIG

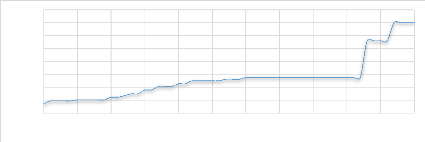

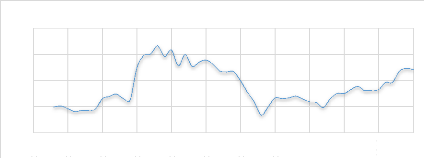

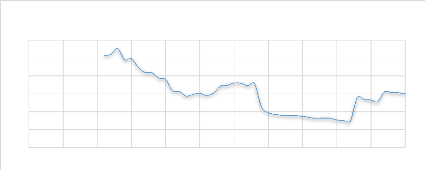

Graphique N° 2 : Evolution du SMIG en Francs CFA.

40 000

35 000

30 000

25 000

20 000

15 000

10 000

5 000

0

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

2010

2015

Source : A partir des données de

la BCEAO.

Depuis 1960 le SMIG est en croissance. Entre 1990 et 2007, le

SMIG a connu une stagnation c'est-à-dire que dans cette période

le SMIG était resté stable à 13 757 FCFA. Il a subit une

croissance de 203,5% entre 2007 et 2011 passant de 13757 FCFA à 28000

FCFA. En 2012, le SMIG est passé de 28000 FCFA à 35 000 FCFA soit

une hausse de 25%. Il est passé de 3597,0 à 35000 FCFA entre 1960

et 2015, soit une augmentation de 89,72%. L'évolution du SMIG est

souvent liée au prix moyen des biens qui composent le panier de la

ménagère.