|

FINANCIAL

CONSULTING

GROUP

Rapport du Projet de Fin d'Etudes

Pour

l'obtention du

Diplôme de l'école nationale de commerce

et de gestion

Option : Gestion financière et

comptable

Sous le thème

Audit fiscal : Gestion des risques et outils d'optimisation.

Réalisé par :

Mr Soufiane OUIDA

Encadré par : Mr Mohammed IBRAHIMI

Encadrant pédagogique

Encadré par : Mr Charif Essolh ZAIDOUN

Encadrant professionnel

Soutenu le ......................... devant le jury

:

Mr/Mlle/Mme :

Enseignant chercheur à l'ENCG de Casablanca

Président du jury Enseignant (e) chercheur

à l'ENCG de Casablanca Membre du jury

Période du stage : du 03/01/2013 au

10/06/2013

Année universitaire 2012-2013

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

2

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils

d'optimisation

Dédicaces :

À mes parents que je remercie pour tous les sacrifices

qu'ils ont consentis, leur amour ainsi qu'à leur éternel soutien

moral et matériel.

3

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

Remerciements :

La réalisation de ce travail a été

possible grâce au soutien de plusieurs personnes que nous tenons à

remercier. Particulièrement, nous adressons nos profondes gratitudes

à :

Monsieur Charif Essolh ZAÏDOUN pour

avoir accordé le privilège d'effectuer notre stage au sein de son

cabinet, et pour l'aide et les conseils concernant les missions

évoquées dans ce rapport.

Mes sincères remerciements seront adressés aussi

à monsieur Mohammed IBRAHIMI dont les conseils et les

directives m'ont toujours été source d'inspiration et aussi pour

l'encadrement si précieux qu'il m'a apporté.

Tous les professeurs de l'ENCG Casablanca pour la formation

probante qui nous ont fournis.

Tous nos amis et camarade de promotion.

Mes remerciements vont également à tous ceux qui

ont participé de près ou de loin, soit par la documentation, soit

par leurs conseils et éclairages, à l'aboutissement de ce

travail.

4

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

Avant-propos :

Dans le but de former des cadres polyvalents de haut niveau,

capables d'anticiper, de répondre et de satisfaire aux exigences de la

vie des affaires, l'Ecole Nationale de Commerce et Gestion fait

bénéficier ses étudiants de stages en milieu professionnel

tout au long de leur cursus. Il en résulte une forte implication des

étudiants dans la réalisation des projets réels et une

parfaite intégration dans le domaine de travail qui leur permette de

rester l`élite des métiers de management et du commerce.

Ce stage de fin d'études vient couronner les efforts de

cinq années de formation dispensée selon un programme basé

sur un passage équilibré du général au

spécifique. Arrivée au terme de cette expérience

professionnelle, l'utilité de ce stage me parait indéniable et

ses apports nombreux. Les principes étudiés ont su trouver ici

leur application et le métier d'auditeur s'est défini plus

clairement à mes yeux. Enfin, point non négligeable, ce stage m'a

amenée à m'interroger plus sérieusement sur mon parcours

professionnel, à analyser mes propres intérêts,

qualités et défauts en vue de ma carrière future.

5

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

Résumé :

L'environnement de l'entreprise marocaine a été

marqué par des profondes réformes au niveau du droit des affaires

et du droit fiscal. Ceci a eu des conséquences directes et indirectes

sur les approches adoptées par les entreprises en termes de gestion de

la variable fiscal. En effet la fiscalité doit, plus que jamais,

constituer l'une des préoccupations principales aussi bien du chef

d'entreprise et de son auditeur interne que de l'auditeur externe qui sont

chacun à son niveau responsable de l'évaluation du risque fiscal

qui pèse sur l'entreprise. Dans cet environnement aussi mouvant qui se

caractérise par l'existence des règles

hétérogène et parfois contradictoire, l'entreprise doit

être vigilante au niveau de suivi du paramètre fiscal. A cet

égard la gestion du risque fiscal se présente comme un outil

efficace de maitrise et de minimisation des risques fiscaux qui peuvent avoir

des conséquences non pas seulement sur la situation financière de

l'entreprise mais aussi sur sa notoriété sur le marché.

Les approches de gestion du risque fiscal varient entre des modes proactifs et

réactifs, l'audit fiscal s'inscrit dans une démarche

réactionnelle de traitement des risques fiscaux, son apport consisterait

d'une part à veuillez à la saine application de la loi et d'autre

part à répondre aux préoccupations des dirigeants en

matière des choix fiscaux. Ce travail repose sur deux cas réels

qui clarifient et mettent en pratiques les notions d'audit fiscal et de calcul

des risques fiscaux.

Abstract

In this changing environment as characterized by the existence

of diverse and sometimes contradictory tax rules, the company must be vigilant

in monitoring the tax parameter. In this regard the tax risk management is

presented as an effective tool for mastering and minimizes tax risks that may

impact not only on the financial situation of the company but also its

reputation on the market. The concept of tax risk management vary between

proactive and reactive nature of existing approaches, tax audit is part of a

reaction treatment approach of tax risks, its contribution would be firstly to

please the sound application of law and secondly to address the concerns of

leaders in tax choices. This work is based on two real cases that clarify and

put into practice the tax audit concepts and calculation of tax risks.

6

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

Sommaire :

INTRODUCTION GENERALE : 9

PREMIERE PARTIE : AUDIT FISCAL ASPECTS THEORIQUES ET

APERÇU SUR

|

LE SYSTEME FISCAL MAROCAIN.

|

11

|

|

INTRODUCTION A LA PREMIERE PARTIE :

|

11

|

|

CHAPITRE 1 : AUDIT FISCAL ET GESTION DU RISQUE FISCAL

|

12

|

|

Introduction :

|

12

|

|

Section 1 Notion de risque fiscal.

|

13

|

|

A- Problématique du risque fiscal.

|

13

|

|

B La gestion proactive du risque fiscal :

|

18

|

|

Section 2 : Initiation à l'audit fiscal :

méthodologie et objectif.

|

22

|

|

A- Cadre méthodologique et définition de l'audit

fiscal:

|

22

|

|

B - Objectifs et limites de l'audit fiscal :

|

27

|

|

Conclusion :

|

28

|

|

CHAPITRE 2 : APERÇU SUR LE SYSTEME FISCAL MAROCAIN :

|

29

|

|

Introduction :

|

29

|

|

Section 1 : Arsenal fiscal marocain.

|

30

|

|

A- Les différents impôts et taxes dus à

l'Etat :

|

30

|

|

Section 2 : Analyse et traitement des risques fiscaux

liés aux différents impôts et taxes :

|

35

|

A- Présentation des risques :

|

35

|

B- Le traitement des risques fiscaux :

|

|

42

|

|

|

Conclusion :

|

48

|

CONCLUSION DE LA PREMIERE PARTIE : 49

DEUXIEME PARTIE : CAS PRATIQUES ET SIMULATIONS. 50

INTRODUCTION A LA DEUXIEME PARTIE : 50

CHAPITRE 1 : DEMARCHE D'AUDIT FISCAL ET PROGRAMME DE TRAVAIL :

51

Introduction : 51

7

|

Section 1 : Présentation de l'entreprise support

ALPHA :

|

52

|

A- Structure et secteur d'activité :

|

52

|

B- Diagnostic financier :

|

|

55

|

|

|

Section 2 : Audit fiscal de la société

ALPHA :

|

57

|

|

A- Audit de l'impôt sur les sociétés :

|

57

|

|

B- Audit de la taxe sur la valeur ajouté :

|

63

|

|

C- Audit de la taxe professionnelle :

|

64

|

|

D- Recommandations :

|

65

|

|

Conclusion :

|

66

|

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

CHAPITRE 2 : SIMULATION ET CALCUL DES RISQUES FISCAUX EN

CAS DE

CONTROLE FISCAL : 67

|

Introduction :

|

67

|

|

Section 1 : Le contrôle fiscale.

|

68

|

A- Définition et caractéristiques du

contrôle fiscal.

|

68

|

B- Règles en matière des sanctions et

pénalités fiscales :

|

|

69

|

|

|

Section 2 : Cas de l'entreprise BETA.

|

71

|

|

A- Présentation du problème.

|

71

|

|

B- Calcul des risques fiscaux :

|

72

|

|

Conclusion :

|

75

|

CONCLUSION DE LA DEUXIEME PARTIE : 76

CONCLUSION GENERALE : 77

BIBLIOGRAPHIE : 84

LISTE DES FIGURES : 86

LISTE DES TABLEAUX 87

LISTE DES ANNEXES : 88

8

|

|

FINANCIAL

|

|

|

|

|

|

|

|

|

|

|

CONSULTING

GROUP

|

|

Audit fiscal : Gestion des risques et outils d'optimisation

|

|

|

|

|

|

|

|

|

|

|

Introduction générale :

Le poids de la fiscalité est devenus de plus en plus

important dans la vie des entreprises1 et ce pour diverses causes,

d' une part elles sont obligées à respecter les règles du

droit fiscal qui ne cessent pas d'évoluer tout en étant plus

complexes. D'autres parts, la loi prévoit des mécanismes de

contrôle et de sanction en cas de transgression de ces règles dans

un objectif de garantir l'intérêt du trésor public,

collecteur de l'impôt.

Le risque fiscal est la probabilité d'émergence

des dettes fiscales envers le trésor public, il peut prendre naissance

à cause des éléments suivants 2:

? La complexité des règles et des dispositions

du droit fiscal menant ainsi à une divergence des interprétations

de ces règles entre le contribuable et l'administration fiscale ;

? Le degré de la pression fiscale sur les entreprises

et la santé de l'environnement économique de l'entreprise ce qui

peut amener cette dernière à procéder à des sous

déclarations des revenus et bénéfices dans un but de

réduire la charge fiscal ;

? La majorité des impôts et taxes sont des

impôts calculés par les contribuables eux même ce qui peut

conduire à des erreurs de calcul au niveau des impôts

déclarés.

L'entreprise est ainsi en situation de risque fiscal, risque

dont la mesure peut être un élément d'information pour les

dirigeants. La mesure et la minimisation du risque fiscal quel que soit son

origine constituent l'une des principales préoccupations des dirigeants

des entreprise d'aujourd'hui, ce qui justifie l'importance d'une action d'audit

de la situation fiscale de l'entreprise.3

1 CGEM, Enquête de conjoncture IFOP/CGEM

Toujours de fortes attentes sur la fiscalité, 2010, l'ECONOMISTE/EDITION

3222.

2 Olga Lukashina, The issues of tax risks

calculation and management, European integration studies, 2011, No 5, P

141-144.

3 Mohamed Lahyani, L'audit fiscal Guide de

contrôle, 2011, Edition Audit & analyse, page 27

9

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

L'audit fiscal se propose comme un outil d'évaluation,

en premiers lieu de ce risque fiscal et en second lieu un moyen pour limiter le

dit risque en menant les actions correctives qui s'imposent.4

Problématique :

Pour plusieurs raisons, tant d'entreprises marocaines

imposables sont exposées au risque fiscal. Compte tenu des

démarches et outils prévus en matière d'audit et du

contexte fiscal régnant actuellement au Maroc (les dispositifs de la loi

de finance 2013 à propos des impôts et taxes), quelle sera la

démarche d'audit nécessaire pour mesurer ces risques fiscaux ? Et

quelles sont les différents outils et techniques susceptibles de les

réduire à des seuils minimisés.

Pour répondre à cette problématique, le

travail sera réparti en deux parties : Première partie :

Audit fiscal aspects théoriques et pratiques. Deuxième partie :

Cas pratiques et simulation.

Dans le cadre de ce présent mémoire, le

cheminement adopté pour développer les points de ce sujet est le

suivant :

Un passage théorique, dans la première partie,

sur la définition, de la démarche et méthodologie de

l'audit fiscal et de la gestion du risque fiscal. On présentera ensuite

les différents risques fiscaux lié aux différents

impôts et taxes qui forment le tissu du système fiscal

marocain.

La deuxième partie sera consacrée à la

mise en pratique des concepts théoriques présentés au

niveau de la première partie. Elle sera répartie entre deux cas

pratiques, le premier traitera la problématique de l'audit fiscal, le

deuxième fera l'objet d'un calcul des risques fiscaux en cas de

contrôle fiscal.

4Rachid SEDDIK SEGHIR, l'audit fiscal des

sociétés dans le contexte marocain, aspects

méthodologiques et pratiques, 1996, Mémoire Cycle d'expertise

comptable ISCAE, Casablanca.

10

|

|

FINANCIAL

|

|

|

|

|

|

|

|

|

|

|

CONSULTING

GROUP

|

|

Audit fiscal : Gestion des risques et outils d'optimisation

|

|

|

|

|

|

|

|

|

|

|

Première partie :

Audit fiscal

aspects théoriques

et aperçu sur le

système fiscal

marocain.

Introduction à la première partie

:

L'importance de la gestion fiscale dans l'entreprise n'est

plus à démontrer aujourd'hui. Les enjeux liés à la

fiscalité découlent de la diversité des impôts et

des incidences qu'ils peuvent avoir sur les décisions des gestionnaires.

En effet, la présence de la fiscalité est permanente dans la vie

de l'entreprise, puisque chaque opération peut avoir une incidence sur

la charge fiscale. Elle est aussi un paramètre important à

considérer dans la décision d'investissement, du fait des

avantages et facilités souvent offertes en cas d'investissement. Dans

cette optique les entreprises marocaines sont amenées ainsi à

mettre en place un système de gestion des risques fiscaux capable de

contrecarrer les risques et de détecter les opportunités

fiscales. Cette partie sera consacrée à l'étude des

risques fiscaux qui proviennent de la nature du système fiscal marocain

et à l'audit fiscal comment instrument primordial de la gestion du

risque fiscal.

11

|

|

FINANCIAL

|

|

|

|

|

|

|

|

|

|

|

CONSULTING

GROUP

|

|

Audit fiscal : Gestion des risques et outils d'optimisation

|

|

|

|

|

|

|

|

|

|

|

Chapitre 1 : Audit

fiscal et gestion du

risque fiscal.

Introduction :

fiscaux.

Ce chapitre a pour objectif de clarifier la notion de risque

fiscal et

d'introduire l'audit fiscal comme un outil efficace de gestion

des risques

une variable essentiel de la gestion des risques de

l'entreprise. En effet, le risque fiscal génère non seulement des

conséquences financières mais peut

nuire fortement à la réputation de

l'entreprise.

La gestion du risque fiscal constitue, dans le contexte

économique actuel,

12

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

Section 1 Notion de risque fiscal.

Le risques fiscal fait partie des cartographies des risques

qui pèsent sur les décisions de gestion des entreprises, quelle

sont ses origine et comment on peut l'optimiser.

A- Problématique du risque fiscal.

1-Définition et typologie :

a- Définition :

Le risque fiscale peut être définit comme

étant la probabilité d'émergence d'une dette

supplémentaire vis-à-vis du trésor public. Il prend son

origine à partir des potentielles discordances entre les règles

fiscales en vigueur et l'application de ces règles au niveau de

l'entreprise. 5

b-Exemple : Cas de l'impôt sur les sociétés

(IS) :

L'impôt sur les sociétés par exemple peut

être à l' origine de plusieurs impôts et taxes en raison de

la largeur de l'assiette et la complexité des calculs. Les risques

potentiels portent sur le rehaussement du bénéfice imposable,

soit à cause de la non déductibilité d'une charge, soit

parce qu'un produit n'a pas été pris en compte.

Pour une bonne approche du calcul de risque en matière

d'IS. Il convient de distinguer deux notions qui sont utilisées en audit

fiscal : risque en base et risque en droit.

b-1-risque en base :

Le risque en base correspond au montant estimé du

rehaussement du résultat fiscal de l'exercice

considéré.

b-2-risque en droits :

Le risque en droits correspond au supplément d'IS

résultant pour l'exercice considéré de la prise en compte

de ce rehaussement.

5 Hongceng Cao, Xiaohui Xu, Guojie Ao, Study , The

Tax Planning of Enterprise Income Tax, International Journal of Business and

Management, May, 2009, Vol 5 No 4, P 36 40 ISSN 1833-8119.

13

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

b-3-Exemple :

L'auditeur identifie une dépense de 100.000 DH

supportée au titre de l'exercice N par la société A, sans

justification économique apparente. Le résultat fiscal

dégagé par la société au titre de l'exercice est un

bénéfice de 2.700.000 DH au titre duquel la société

A a versé un IS de 810.000 DH (taux d'IS : 30 %). La

société A ne dispose pas d'un déficit reportable à

la clôture de l'exercice précédent.

Le risque en base lié à la non

déductibilité de la dépense prise en charge par la

société A s'élève à 100.000

DH.

Le risque en droit est alors égal à 100.000

×30% (IS) = 30 0000 DH.

Le risque définitif en droits ne constitue pas le

montant du risque encouru pour évaluer le coût global de

rehaussement l'auditeur doit en outre calculer le montant de

l'intérêt de retard et des pénalités.

Le risque en base peut être partiellement

négligé lorsque l'entreprise a payé comme impôts

exigible à l'Etat la cotisation minimale. Si par exemple la

société A a dégagé un déficit de 2.000.000

DH elle sera obligé de régler la cotisation minimale (0.5% du

cumul de chiffre d'affaire et des produits financiers). Dans ce cas la non

déductibilité de la dépense de 100.000 DH n'aura aucun

impact sur le résultat fiscal après rectification qui est

toujours déficitaire.

2-Origine des risques fiscaux :

Le risque fiscal peut prendre naissance à partir de

plusieurs variables liées soit aux opérations stratégique

à caractère structurelle ou aux opérations

récurrentes qui mouvementes le cycle d'exploitation de l'entreprise. En

négligent le risque lié au détournement

délibéré des règles de la fiscalité, les

risques fiscaux peuvent être d'origine interne ou externe comme ils

peuvent être courants ou non courants.

14

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

En générale on distingue quatre sources principales

de risque fiscal :

a- Le risque de transactions :

Certaine opération non récurrente à

caractère complexe et incertain peuvent être source de risque

fiscaux, telle que les opérations de fusion, scission, conversion des

dettes en action... en raison de leur nature elles sont souvent suivies par

contrôle fiscaux de la part de l'administration fiscale.

La présence des experts en la matière avant et

durant chaque opération à caractère structurelle et la

mise en place d'une politique fiscale formalisée peuvent contribuer

à la minimisation du risque de transaction.

b- Risque fiscal lié au cycle financier :

La complexité du cycle financier est une source

permanente des risque, en effet plus le cycle financier est complexe plus il

est difficile de poursuivre une gestion efficace de la charge fiscale de

l'entreprise. 6

Cycle d'exploitation :

· ACHAT

· PRODUCTION.

· VENTE.

IR

TVA

Cycle de financement

· Emprunt

· Apport en capital

· Distribution

TP

IS

RAS

Cycle d'investissement

· Acquisition d'immobilisations

· Cession

d'immobilisations

Figure 1 relation cycle financier et

fiscalité

6 Georges Legros, Mini manuel de finance

d'entreprise, Dunod, Paris, 2010 ISBN 978-2-10-055461-4

15

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

La variable fiscale est liée à chaque mouvement

du cycle financier de l'entreprise. En effet l'Etat impose la marge

bénéficiaire réalisée par voie d'impôt sur

les sociétés, l'encaissement de cette marge est taxé au

niveau de la taxe sur la valeur ajouté, les acquisitions des

immobilisations nécessaires au bon fonctionnement du cycle financier

sont soumises à la taxe professionnelle et enfin les opérations

de transfert de revenus au profit des personnes physiques sont régies

par l'impôt retenu à la source (RAS).

Le niveau de formation, de communication et de documentation

des parties impliquées au niveau des opérations à

caractère fiscal ou ayant un impact fiscal directe ou indirecte

constitue un outil clef pour minimisation des risques fiscaux liés au

cycle financier.

c- Les risques comptables:

La comptabilité est un outil de centralisation des

informations à caractère économiques, financière et

commerciale dans un but de refléter une image fidèle du

patrimoine de l'entreprise. Elle constitue la principale base du contrôle

fiscal et, par conséquent de découvert de défaillance au

niveau des processus de la détermination de la base imposable. Le choix

des procédures efficaces de traitement et d'imputation, d'analyse et de

justifications comptables et de rapprochements les données comptables et

donnés fiscales peut contribuer à réduire les risques

fiscaux d'origine comptable.

16

CONSULTING GROUP

FINANCIAL

Audit fiscal : Gestion des risques et outils d'optimisation

Tableau 1 : Processus de traitement de l'information

comptable7

Fonctions de

l'entreprise

|

Enregistrement

comptable

|

Fiscalité de

l'entreprise

|

Déclaration fiscales

|

· Production

· Commercial

· Personnel

· Direction

|

· Journaux

· Grand livre

· Balance

|

· Obligations déclaratives

· Obligations comptables

· Obligations de

versement

|

· Déclarations périodiques

· Déclarations mensuelles

· Avis de versement

· Demandes et

déclarations diverses

|

Fait générateur de la

charge fiscale

|

Transcription des

opérations de

l'entreprise

|

Respect des obligations

fiscales propre à

la

situation de l'entreprise

|

Indices du respect des

obligations fiscales

|

|

d- Risque d'origine interne et externe :

La différenciation entre risque d'origine externe et

risque d'origine interne n'englobe pas leur interaction.

Généralement, les risques d'origine externe sont aggravés

par les faiblesses internes.8

7 Rachid SEDDIK SEGHIR, l'audit fiscal des

sociétés dans le contexte marocain, aspects

méthodologiques et pratiques, 1996, Mémoire Cycle d'expertise

comptable ISCAE, Casablanca.

8Olga Lukashina, The issues of tax risks calculation

and management, European integration studies,2011, No 5,P 141-144.

17

|

|

FINANCIAL

|

|

|

|

|

|

|

|

|

|

|

CONSULTING

GROUP

|

|

Audit fiscal : Gestion des risques et outils d'optimisation

|

|

|

|

|

|

|

Tableau 2 : origines des risques fiscaux internes et

externes :

Origines des Risques fiscaux

Internes

|

Externes

|

Incompétences ou insuffisance des

ressources

humaines de l'environnement administratif

|

Rareté des ressources humaines compétentes.

|

Pratiques non qualifiées ou négligentes

|

Changement de doctrines ou de pratiques

administratives

|

Méconnaissances des règles, des textes, de

la

doctrine ou de la jurisprudence

|

Complexité, ambiguïté, inadaptation

et

incertitude des textes fiscaux

|

Méconnaissance des avantages fiscaux

|

Apparition d'une nouvelle jurisprudence fiscale

|

Procédures défaillantes

|

Mauvaise interprétation de la pratique

de

l'entreprise par l'administration

|

Absence d'autocontrôle

|

Contrôleurs fiscaux n'ayant pas les

qualifications

techniques nécessaires

|

Mauvaise coordination entre les services

impliqués

par la fiscalité

|

Discordance inconciliables entre comptabilité et

fiscalité

|

Comptabilité irrégulière,

incohérente, non

probante ou insuffisante, comptabilité

non

tenue à jour

|

Difficulté de justification probante de

certaines

dépenses

|

Absence de confidentialité et de discrétion

du

personnel

|

Pression des clients ou des fournisseurs ou des

autres

parties prenantes pour le non-respect des

dispositions fiscales

|

|

B La gestion proactive du risque fiscal :

Le comportement à caractère réactif des

contribuables vis-à-vis des problèmes et risques fiscaux

contribue indirectement à l'intensification de ces risques et

problèmes. 9La mise en place d' système de gestion

proactif capable de prévoir, de contrôler et d'optimiser la charge

fiscale de la firme.

9 Daniel N, Erasmus II, Proactive Tax Risk Management, THOMAS

JEFFERSON SCHOOL OF LAW SAN DIEGO, TJSL Research Paper No, 1435612, September

2009

18

|

|

FINANCIAL

|

|

|

|

|

|

|

|

|

|

|

CONSULTING

GROUP

|

|

Audit fiscal : Gestion des risques et outils d'optimisation

|

|

|

|

|

|

|

|

|

|

|

|

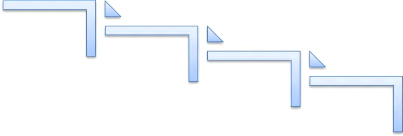

1- Définition et concept

général :

La gestion proactive du risque fiscale est un outil de

minimisation de survenance des risques fiscaux qui peuvent avoir une

conséquence directe ou indirecte sur la trésorerie de

l'entreprise. Elle se base sur trois étapes à caractère

systématique et dynamique qui facilite le calcule et la maitrise de la

fiscalité de l'entreprise avant, durant et après tout

opération comptable, commerciale et financière.

Constituer un

groupe de

travail chargé

de la

fiscalité

choisir une

stratégie

fiscale

recenser les

problèmes et

risques

fiscaux

existants

Figure 2 : les étapes de la gestion proactive du

risque fiscale :

Les différentes étapes de la gestion proactive se

présentent comme suit :

a-Constituer un groupe de travail chargé de la

fiscalité :

La première étape de la gestion proactive du

risque fiscal se base sur l'existence d'un groupe de travail chargé de

la fiscalité. Le dit groupe comprend les personnes chargés des

postes suivants :

? Directeur administratif et financier. ;

? Fiscaliste ;

? Juriste ;

? Les autres directeurs opérationnels ;

19

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

b -Etablir une stratégie fiscal :

A l'aide des conseillers fiscaux externe le groupe choisie la

stratégie fiscale approprié à mette en place. Cette

dernière a pour but de définir formellement :

· Le seuil de risque fiscal toléré ;

· La nature de la relation à opérer avec

l'administration fiscale ;

· Le niveau d'interaction des autres services avec le

groupe travail chargé de la fiscalité ;

· Le mode d'imposition, le régime fiscal et le lieu

d'imposition à adopter à long terme ;

c-Recenser les problèmes et risques fiscaux existants

:

Le recensement des problèmes et risques fiscaux

débute par une demande auprès de l'administration fiscale de la

situation fiscale de l'entreprise pour faciliter au groupe de travail la

distinction entre les problèmes connus et inconnus au niveau de

l'administration fiscale ainsi que de procéder à la

résolution de ceux qui sont connus.

2- Les outils de la gestion proactive du risque

fiscale :

a- la planification fiscale :

La planification fiscale constitue un outil essentiel de

minimisation des risques fiscaux qui facilite le calcul et la maitrise de

l'évolution de la charge fiscale de l'entreprise.10 Elle peut

préalablement intervenir au sein de plusieurs départements dont

les décisions sont liées soit directement ou indirectement

à la charge fiscale de la firme, ces domaines d'intervention englobent

les décisions suivantes :

· Le choix du mode et des moyens de financements ;

· Le choix de la forme juridique ;

· Le choix du secteur et du lieu d'investissement ;

· Le choix de la nature d'investissement ;

· Le choix du mode de fonctionnement du cycle

d'exploitation ;

· La distribution des résultats ;

10 Hongceng Cao, Xiaohui Xu, Guojie Ao, Study , The Tax

Planning of Enterprise Income Tax, International Journal of Business and

Management, May, 2009, Vol 5 No 4, P 36 40 ISSN 1833-8119.

20

Audit fiscal : Gestion des risques et outils d'optimisation

FINANCIAL

CONSULTING

GROUP

La planification fiscale est un outil d'aide à la

décision qui offre au chef d'entreprise les scénarii potentiel

lié à chacune des types de décisions ci-dessus.

b- La mise en place d'un système d'information fiscale

:

Un système d'information est un ensemble

organisé de ressources qui permet de collecter, regrouper, classifier,

traiter et diffuser de l'information liée à la charge

Figure 3 : structure du système d'information

fiscale :

fiscale de l'entreprise.

Le début des années 2000 a été

marqué par l'émergence d'une nouvelle technologie capable

d'améliorer les outils de gestion de la fiscalité au sein de

l'entreprise, de renforcer le processus de création de valeur et de

réduire au minimum le risque fiscale émergent11.

Prenant l'exemple d'une multinationale disposant 30 succursales à

l'Etats Unis et de plus de 60 filiales et centre de liaison partout dans le

monde. Une telle structure dispose de plus de 1500 obligations fiscales dans

plus de 80 pays, la mise en place d'un système d'information fiscale

semble l'unique solution à ce problème.

11 Bob Norton ,The Rise of Global Tax Management

Platforms, FinancialExecutive ,May 2012, P 50-53.

21

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

Section 2 : Initiation à l'audit fiscal :

méthodologie et objectif.

Sous le contexte des réformes fiscales adoptées

à partir des années 1980, une nouvelle discipline d'audit

à émerger dans un objectif de contrecarrer les risques

émanant d'une fiscalité complexe et inconstante.

A- Cadre méthodologique et définition de

l'audit fiscal:

1-Définition :

L'audit fiscal est une nouvelle discipline d'audit qui

s'inspire des principales règles et démarches de l'audit

comptable, pour mieux la clarifier nous retenons les définitions

suivantes :

? L'audit fiscal se résume en un ensemble d'actions et

de décisions prises par l'entreprise pour maitriser et réduire la

charge fiscale avec la plus grande efficacité et sans l'exposer à

des risques fiscaux.12

? L'audit fiscal a pour objectif l'examen de la situation

fiscale de l'entreprise. Il s'agit en fait, en ayant recours à des

spécialistes en la matière de voir de quelle façon

l'entreprise appréhende la fiscalité et comment elle

intègre le paramètre fiscal.13

En résumé l'audit fiscal est un exercice qui a

pour objet la validation de la charge d'impôts d'une

société ainsi que l'identification et quantification des risques

fiscaux auxquels la dites société peut se trouver exposée

du fait de l'inobservation des règles fiscales.

Dans la pratique l'audit fiscal est considéré

comme étant une extension de l'audit comptable et financier à

laquelle on fait appel lorsque la certification des comptes est presque

achevée afin de se prononcer sur la régularité du poste

impôts et taxes à payer.

L'audit fiscal est une mission spécialisée ayant

pour objet l'obtention des indications sur le degré du risque encouru

par l'entreprise. Il vise donc à contrecarrer les risques fiscaux

auxquels s'expose l'entreprise et permet aussi l'évaluation des services

chargés de la fiscalité.

L'auditeur fiscal peut intervenir sous le contexte de

plusieurs domaines liés à la fiscalité en suivant

différents objectifs tel que :

12 Mohamed Lahyani, L'audit fiscal Guide de

contrôle, 2011, Edition Audit & analyse, page 27

13 Mohamed Ben Hadj Saad, l'audit fiscal dans les pme

: Proposition d'une démarche pour l'expert- comptable, 2009,

Mémoire pour l'obtention du diplôme d'expert-comptable

22

FINANCIAL

CONSULTING

GROUP

Audit fiscal : Gestion des risques et outils d'optimisation

? Le calcul des risques fiscaux existant et préparation

des redressements nécessaires avant tout

control fiscal potentiel.

? L'Analyse des composantes de la charge fiscale de

l'entreprise et proposition des modèles fiscaux

optimisés.

? La contribution à l'élaboration des montages

financiers et à la minimisation des risques lors

des

opérations financières à caractère

structurelle.

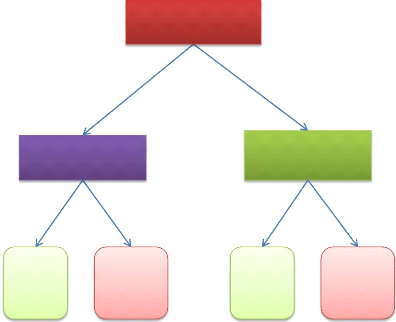

2 - Cadre méthodologique :

Domaines d'intervention de l'audit fiscal

Travaux d'audit avant l'arrêtée des comptes par le

commissaire aux comptes.

Audit comptable et financier Audit fiscal

Calcul des risques fiscaux

Certification des comptes du bilan et de CPC.

Analyse critique de la

position fiscale

de

l'entreprise.

mutation de la structure

Montage financier et

Optimisation fiscale

financière

Audit contractuel multi

Evaluation de la

gestion fiscale

objectifs

Audit fiscal

Figure 4 : Domaine d'intervention de l'audit

fiscal.

t d'dt l i éi

définition d'un cadre méthodologique qui

délimites des règles formalisés, connues et

acceptées des émetteurs et récepteurs de l'information

faisant objet de la mission d'audit. En adoptant ce cadre comme un outil

d'autocontrôle l'auditeur fiscal constituera un référentiel

lui permettant de mener sa mission en utilisant les techniques et les

procédures les plus adaptées.

23

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

a- les compétences de l'auditeur fiscal :

Les règles générales appliquées

d'une façon personnelle à l'auditeur fiscal concernent en

principe son indépendance, sa compétence et son

intégrité.14

a-1 Indépendance :

L'auditeur fiscal doit être et paraitre impartial dans son

jugement. Il est supposé avoir une indépendance complète

soit au niveau matériel ou au niveau morale. L'indépendance

matérielle stipule que l'auditeur ne soit pas en situation de

dépendance qui risque de compromettre son objectivité.

L'indépendance morale permettra de s'assurer que

l'auditeur fait preuve d'honnêteté et d'intégrité

dans son comportement.

a-2 Compétence :

Le succès de la mission d'audit fiscal est

conditionné par un niveau minimum de compétence en matière

de fiscalité, comptabilité, de droit et des techniques d'audit

ainsi que l'outil informatique.

Contrairement à l'audit comptable et au commissariat

aux comptes qui sont réservés seulement aux experts comptables

l'audit fiscal n'est pas réservé exclusivement à un

métier précis.

La complexité de la mission exige l'intervention d'un

groupe d'auditeur multidisciplinaire consolidant des compétences

spécialisées en fiscalité, en droit et audit dont les

travaux seront coordonnés par un spécialiste maitrisant

parfaitement les techniques d'audit.

a-3 Secret professionnel:

L'auditeur fiscal est confronté tout au long de ses

missions à un certain nombre d'information confidentiel ou de risque

important dont la divulgation pourrait causer des préjudices à

l'entreprise auditée.

14 Rachid SEDDIK SEGHIR, l'audit fiscal des

sociétés dans le contexte marocain, aspects

méthodologiques et pratiques, 1996, Mémoire Cycle d'expertise

comptable ISCAE, Casablanca.

24

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

b- Méthodologie de l'audit fiscal :

L'adoption d'une méthodologie et d'une démarche

dans les missions d'audit fiscal constitue un pilier essentiel pour la

réalisation des objectifs fixés dans la lettre de mission. En

effet l'auditeur fiscal est amené à respecter un certain nombre

de normes et de procédures tout au long de sa mission. 15

Figure 5 : Démarche de l'audit fiscal.

Phase préliminaire

Prise de

connaissance

générale

Evaluation du

contrôl interne

inhérent

aux

questions fiscales

Control des

opération à

caractère

fiscal

synthèse et rapport

La démarche d'audit fiscale se base sur une approche

positive qui offre à l'auditeur la capacité d'adapter le contexte

de sa mission aux caractéristiques de la structure auditée.

Les différentes étapes de la démarche

d'audit fiscal se définissent comme suit :

15 Rachid SEDDIK SEGHIR, l'audit fiscal des

sociétés dans le contexte marocain, aspects

méthodologiques et pratiques, 1996, Mémoire Cycle d'expertise

comptable ISCAE, Casablanca.

25

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

b-1-Phase préliminaire :16

Avant l'acceptation de la mission l'auditeur devra effectuer un

diagnostic dont le but serait de savoir si la mission demandée est

faisable dans quels délais et à quel coût. Cette phase

débouchera sur la préparation de la mission d'un contrat d'audit

appelé lettre de mission qui devrait résumer.

b-2- Prise de connaissance générale de la

fonction fiscale de l'entreprise :

La phase de prise de connaissance générale

permet à l'auditeur de définir les spécificités

fiscales de l'entreprise et d'identifier les risques fiscaux liés au

cycle financier de ladite entreprise. Cette lorsqu'elle est bien menée

pourra réduire sensiblement la durée d'intervention de l'auditeur

fiscal en lui facilitant d'identifier facilement les éléments du

travail sur lesquelles il doit focaliser ses effort.

b-3- L'étude Du contrôle interne

spécifique au domaine fiscal :

L'analyse du système de contrôle interne

spécifique à la fonction fiscale dépend des

spécificités de la mission. En effet lorsqu'il s'agira

d'apprécier la régularité fiscal l'auditeur

s'intéressera à l'ensemble des sécurités mises en

place par l'entreprise pour traiter les opérations fiscales à

travers le questionnaire de contrôle interne. 17Par contre

dans la perspective d'un contrôle d'efficacité l'auditeur

d'intéressera à l'évaluation de l'effort et des moyens

consacrés par le service fiscal à la gestion.

b-4- Contrôle des opérations à

caractère fiscal :

Les conclusions des étapes précédentes

permettent à l'auditeur de bien définir les opérations

fiscales sur lesquelles le programme de travail sera focalisé. Ce

programme dépondra de la nature et objectif de la mission et peuvent

être selon le cas axés essentiellement sur :

? Le respect des règles fiscales.

? L'efficacité des choix fiscaux opérés par

l'entreprise.

b-5-Synthése et rapport :

Le rapport d'audit fiscal est un document dans lequel seront

consignées la synthèse et les conclusions des travaux de

l'auditeur.

16 Annexe 1 : Matrice de prise de connaissance.

17 Annexe 2 : Questionnaire de contrôle

interne.

26

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

B - Objectifs et limites de l'audit fiscal :

1- Objectifs de l'audit fiscal :

La mission d'audit fiscal se définit à travers les

notions suivantes :

- L'audit fiscal étudie et analyse les dispositions

desquelles résultent des obligations

légales auxquelles l'entreprise doit se conformer sous

peine de sanctions.

- Il oriente les décisions prises par l'entreprise vers

des choix rationnels et cohérents fondés sur des avantages et/ou

options fiscales qui sont de nature à lui procurer un gain en termes

d'impôt.

On attribuera à l'audit fiscal deux objectifs distincts

:

? Un objectif de régularité : contrôle de la

régularité fiscale.

? Un objectif stratégique : contrôle de

l'efficacité.

a- Objectif de régularité :

C'est un contrôle qui consiste à s'assurer de la

concordance entre les décisions prises par l'entreprise et les

règles fiscales en vigueur. Il permet ainsi d'identifier les risques et

leurs origines ainsi que le passif financier qu'ils peuvent

générer sous forme de fiscalité latente.

b- Le Contrôle d'Efficacité :

Il mesure les choix de l'entreprise en matière des

opportunités et des avantages fiscaux accordés par la loi. Ce

contrôle porte sur l'analyse :

- Des choix tactiques liés à la gestion courante de

l'entreprise.

- Les autres sont des choix stratégiques à

savoir le choix du régime, du lieu et mode d'imposition.

2- Les limites de l'audit fiscal

:

L'audit fiscal constitue un moyen de gestion et d'optimisation

de la charge fiscale cependant il est limiter par un certain nombre de

contraintes en matière des techniques et des outils de travail au niveau

de l'audit de la régularité et en matière de

difficulté de sortir avec un jugement parfaitement objectif de

l'efficacité de la fonction fiscal d'une entreprise.

27

|

|

FINANCIAL

|

|

|

|

|

|

|

|

|

|

|

CONSULTING

GROUP

|

|

Audit fiscal : Gestion des risques et outils d'optimisation

|

|

|

|

|

|

|

|

|

|

|

taxes qui composent l'environnement fiscal des entreprises

marocaines et

La maitrise des outils de gestion de risque fiscal quel que

soit l'approche adoptée (réactionnelle : Audit fiscal ou

proactive : gestion proactive du risque fiscal), repose sur une maitrise

absolue des règles et des lois qui régissent l'environnement

fiscal de des entreprise. En effet le métier d'auditeur fiscal ne peut

être exercé que par des professionnels de la fiscalité,

à cet égard qu'elles sont les différents impôts

et

comment on peut traiter les risques fiscaux qu'ils

génèrent.

Conclusion :

28

|

|

FINANCIAL

|

|

|

|

|

|

|

|

|

|

|

CONSULTING

GROUP

|

|

Audit fiscal : Gestion des risques et outils d'optimisation

|

|

|

|

|

|

|

|

|

|

|

Chapitre 2 :

Aperçu sur le

système fiscal

marocain :

Introduction :

Le système fiscal marocain actuel a vu le jour à

partir des

années 80 ou l'Etat a instauré des profondes

réformes en termes d'impôt sur les sociétés et en

matière de la

taxe sur la valeur ajoutée.

L'objectif de ce chapitre ne se limite pas à

présenter des définitions rigides des différents

impôts et taxes mais

d'exposé les risques fiscaux liés à

l'arsenal fiscal marocain ainsi que le traitement adéquats de ces

risques.

29

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

Section 1 : Arsenal fiscal marocain.

L'exercice de regroupement et de codification fiscale

mené depuis 2007 a été couronné par la publication

de la circulaire unique d'application du code général des

impôts en 2011. Le dispositif fiscal marocain est devenu ainsi

clarifié, détaillé et à la hauteur de

répondre aux exigences des entreprises. A cet effet qu'elles sont les

différents impôts et taxes qui forme le tissu du système

fiscal marocain.

A- Les différents impôts et taxes dus à

l'Etat :

1-L'impôt sur les

sociétés :

Comme son nom l'indique l'impôt sur les

sociétés 18 s'applique aux entreprises qui ont

opté pour la formule juridique de la société.

Les sociétés soumises à l'IS

possèdent une « personnalité fiscale » propre,

c'est-à-dire distincte de celle des associés. Cela résulte

de l'existence d'un patrimoine propre à la société.

L'IS s'applique obligatoirement aux revenus et profits des

sociétés de capitaux, des SARL, des établissements publics

et autres personnes morales qui réalisent des opérations

lucratives, et aussi à certaines sociétés de personnes sur

option. Il est à préciser que l'option pour l'IS formulée

par les sociétés en nom collectif et les sociétés

en commandite simple constituées au Maroc et ne comprenant que des

personnes physiques, ainsi que par les sociétés en participation,

revêt un caractère irrévocable. Le paiement de

l'impôt se fait spontanément par 4 acomptes provisionnels dont

chacun est égal à 25 % du montant de l'impôt dû au

titre de l'exercice précédent.

2-L'impôts sur le

revenu :

L'impôt sur le revenu est un impôt d'Etat. Il est

déterminé annuellement à partir des déclarations

des contribuables.

Cet impôt est aussi progressif : son barème est

établi de telle sorte que le taux d'imposition est d'autant plus

important que les revenus sont élevés.

18 -L'impôt sur les sociétés est

régi par les dispositions du code général des

impôts, livre 1 : règles d'assiettes et de recouvrement

(première partie, titre premier)

30

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

L'impôt sur le revenu est aussi dit personnel, car il prend

en considération la situation personnelle et familiale du

contribuable.

Enfin cet impôt est général et global.

C'est-à-dire qu'il concerne tous les revenus quelle que soit leur nature

et quelle que soient les activités qui les procurent exclusion fais des

revenus exonérés.

L'IR19 s'applique aux revenus et profits

réalisés par les personnes physiques et certaines

sociétés de personnes n'ayant pas opté pour l'IS. Les

revenus concernés sont :

· les revenus professionnels ;

· les revenus agricoles ;

· les revenus salariaux et assimilés ;

· les revenus et profits fonciers ;

· les revenus et profits de capitaux mobiliers.

L'imposition au titre de l'IR se fait selon un barème

progressif se présentant comme suit depuis le 01/01/2010 :

Tranches du revenu

annuel

|

Taux

IR

|

Somme à

déduire

|

0 - 30.000

|

0%

|

0

|

30.001 - 50.000

|

10%

|

3.000

|

50.001 - 60.000

|

20%

|

8.000

|

60.001 - 80.000

|

30%

|

14.000

|

80.001 - 180.000

|

34%

|

17.200

|

Plus de 180.0000

|

38%

|

24.400

|

|

3- La cotisation Minimale

:

C'est un pourcentage du chiffre d'affaires, de certains

produits d'exploitation, de certains produits financiers et de certains

produits non courants. La cotisation minimale constitue un minimum

d'impôt que les contribuables, soumis à l'IS ou à l'IR

19 L'impôt sur le revenu est régi par

les dispositions du code général des impôts, Livre 1 :

règles d'Assiette et de recouvrement (première partie, titre

deuxième)

31

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

(pour ceux tenant une comptabilité « RNR, RNS

»), doivent payer au titre de chaque exercice, et ce, quel que soit le

résultat fiscal réalisé.

La loi de finances 2010 a instauré le paiement de la

cotisation minimale (quand elle est à son niveau minimum de 1 500.00 DH)

pour les contribuables soumis à l'IS en un seul versement avant

l'expiration du 3ème mois suivant la date d'ouverture de l'exercice

comptable en cours.

Le taux normal est de 0,5%. D'autres activités sont

soumises au taux de 0,25% (gaz, beurre, huile...)

4-Taxe sur la Valeur Ajoutée :

Comme son nom l'indique à chaque stade de la

production ou de la commercialisation cette taxe frappe la valeur

ajoutée dégagée du produit considéré de

telle sorte qu'à la fin de chaque cycle, la charge fiscale totale

grevant finalement ce produit correspond à la taxe calculée sur

le prix de vente au consommateur.

Le mécanisme de déduction permet d'atteindre

cet objectif. Il s'agit ici d'un principe dit des paiements fractionnés.

Ce principe s'énonce en ces termes : « à chaque stade, le

producteur paie la TVA sur le montant total des affaires taxables qu'il

réalise, mais il a le droit de déduire la TVA ayant grevé

les matières premières qui s'incorporent physiquement au produit

( déduction physique) et les biens d'investissement ou frais

généraux qui s'incorporent financièrement au produit par

le biais du prix de revient ( déduction financière).

La TVA 20est une taxe sur le chiffre d'affaires

qui s'applique aux activités industrielles, artisanales, commerciales,

aux professions libérales, ainsi qu'aux opérations

d'importation.

Les commerçants détaillants sont

obligatoirement soumis à la TVA lorsque le chiffre d'affaires (CA)

réalisé au cours de l'année précédente est

supérieur ou égal à 2.000.000 DH.

20 La taxe sur la valeur ajoutée est

régie par les dispositions du code général des

impôts, livre 1 règles d'assiette et de recouvrement

(première partie. Titre troisième)

32

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

Le taux normal est de 20%. D'autres produits sont taxés,

suivant le cas, à 0%, 7%,

10%, et 14%.

5-La taxe Professionnelle :

La taxe professionnelle 21est le résultat

de la réforme de la patente. C'est un impôt directe qui s'applique

sur la situation permanente que représente l'exercice d'une profession

en tenant compte de certains indices extérieurs tels que :

? La nature et conditions d'exercice de la profession

(fabricant, épicier médecin...) ; ? L'importance des

éléments de la taxe professionnelle ;

? La valeur locative des locaux et installation ;

La taxe professionnelle apparait comme un impôt

forfaitaire ne tenant compte ni du chiffre d'affaires, ni des

bénéfices, mais lié à la capacité de

production (local,

machines )

La TP est due par toute personne physique ou morale, de

nationalité marocaine ou étrangère, qui exerce une

activité professionnelle au Maroc. La TP est établie sur la

valeur locative (VL) des locaux professionnels et des moyens matériels

de production. Cet impôt fait l'objet d'une déclaration

spontanée par le contribuable. L'administration notifie le contribuable

par voie de rôle. La TP est déterminée en appliquant

à la VL retenue les taux suivants :

Classes

|

Taux

|

Classe 3 (C3)

|

10

|

%

|

Classe 2 ()

|

20

|

%

|

Classe 1 (C1)

|

30

|

%

|

|

La VL ne peut être inférieure à 3 % du

prix de revient des terrains, constructions, agencements, matériel et

outillages (sauf pour les hôteliers qui ont un traitement

spécial).

21 La taxe professionnelle est régie par la

loi n° 47.06 relative à la fiscalité des

collectivités locales ( B.O n° (5584 du 06/12/2007)

33

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

6-Taxe des Services Communaux :

La TSC 22s'applique aux immeubles bâtis et

constructions de toute nature, au matériel, outillage et tout moyen de

production relevant de la TP.

La valeur locative est déterminée de la même

manière qu'en matière de TP. Les taux de la TSC sont de :

· 10,5 % de la valeur locative pour les biens situés

dans le périmètre des communes urbaines et des centres

délimités ;

· 6,5 % de la valeur locative pour les biens situés

dans les zones périphériques des communes urbaines.

22 La Taxe des Services Communaux est régie par

la loi n° 47.06 relative à la fiscalité des

collectivités locales (B.O n° (5584 du 06/12/2007).

34

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

Section 2 : Analyse et traitement des risques fiscaux

liés aux différents impôts et taxes :

Les caractéristiques des impôts des impôts

et taxes dans le contexte marocain donne naissance à plusieurs genre de

risques fiscaux, cette section sera consacrée à l'étude de

ces risques et la présentation des traitements susceptibles de les

réduire.

A- Présentation des risques :

Les risques fiscaux prennent leur origine du système

déclaratif applicable en matière de la fiscalité de

l'entreprise. Les entreprises déclarent librement un résultat

imposable et l'administration fiscale dispose en contrepartie, d'un droit de

contrôle à posteriori. La mise en oeuvre de ce droit de

contrôle peut aboutir à la rectification des bases imposables

déclarées auparavant par les entreprises. Ces corrections

s'accompagnent le plus souvent de sanctions fiscales et dans des cas

extrêmes des sanctions pénales. La détermination des

risques fiscaux requiert une importance cruciale dans une mission d'audit, elle

permet à l'auditeur d'avoir une vision claire quant aux anomalies qu'il

pourra rencontrer lors de l'exercice de son travail. La connaissance

préalable et détaillée des risques inhérents

à la fiscalité de l'entreprise, va se répercuter sur la

qualité de l'intervention de l'auditeur en termes d'exhaustivité

et de gain de temps. Ainsi, pour appréhender ces risques, nous avons

jugé utile de présenter ces risques sous forme de tableaux

facilement exploitables, par références aux impôts et taxes

suivants :

? L'impôt sur les sociétés ;

? La taxe sur la valeur ajoutée.

1- Risques liés à l'impôt sur

les sociétés :

La détermination des risques fiscaux liés

à l'IS va se traduire par l'examen des postes du bilan et du compte de

produits et de charges. L'objectif est de s'assurer du respect des dispositions

de la loi au niveau de chaque opération ayant un impact fiscal. Les

risques fiscaux présentés ci-après s'entendent des risques

qui surviennent le plus souvent dans les entreprises. Il est évident

qu'il faut adapter l'analyse au contexte dans lequel l'intervention de

l'auditer est faite et tenir compte des risques spécifiques et des

particularités liés à certaines activités. Il

faudrait tenir compte également de la période de prescription,

des contrôles fiscaux en cours et passés et de l'évolution

des textes de loi et de la doctrine fiscale.

35

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

a- Le financement permanent

Les risques fiscaux liés au financement permanent

concernent essentiellement les postes suivants :

- les capitaux propres ;

- les capitaux propres assimilés ;

- les dettes de financement ;

- les provisions pour risques et charges.

Tableau 3 : Les risques fiscaux en matière

d'impôts sur les sociétés liés aux comptes de

financement permanant.

|

Poste

Capitaux propres

|

Risque fiscal

En cas de réduction du capital par absorption des pertes,

il y a risque de déduction des pertes compensées du

déficit reportable.

En cas de fusion, la société absorbante

peut-être exposée à deux types de risques : La non

intégration de la prime de fusion dans les résultats.

Risque en cas d'application de l'article 20 de l'IS de non

présentation dans les délais de l'engagement de reprise des

provisions, ou de la non réintégration des profits nets

réalisés par chacune des sociétés

absorbées.

|

|

Capitaux propres assimilés

|

L'existence parmi les subventions d'investissement d'autres

types de subventions.

En cas de non utilisation de la provision, il y a risque de

non report dans le résultat fiscal de la partie non utilisée.

|

|

Dettes de financement

|

Non-respect des échéances des emprunts et du taux

de change. Non constitution de provisions en cas de l'existence d'emprunt en

devise.

|

|

Provisions pour risques et charges

|

Déduction de provisions non déductibles.

|

36

|

|

FINANCIAL

|

|

|

|

|

|

|

|

|

|

|

CONSULTING

GROUP

|

|

Audit fiscal : Gestion des risques et outils d'optimisation

|

|

|

|

|

|

b- Actifs immobilisés :

Les risques fiscaux liés à l'actif

immobilisé concernent essentiellement les postes suivants :

- Les non valeurs ;

- Les immobilisations incorporelles ; - Les immobilisations

corporelles ; - Les immobilisations financières.

Tableau 4 : Les risques fiscaux en matière

d'impôt sur les sociétés lié à la classe

Actif immobilisé.

|

compte

Immobilisations

en non valeurs

|

Risque fiscal

Existence d'une immobilisation correspondant à une charge

relative à l'exercice. Existence d'une immobilisation non

justifiée.

|

|

Immobilisations

incorporelles

|

Constitution de provision pour dépréciation des

immobilisations incorporelles sans respect des conditions prévues par la

loi (inexistence de risque, évaluation incorrecte de la

dépréciation).

Surestimation de la valeur des brevets propre à

l'entreprise.

Amortissement des brevets sur une période

supérieure à 20 ans.

|

|

Immobilisations

corporelles

|

Existence parmi les immobilisations corporelles, des

éléments de charges. Sous-évaluation de la valeur

d'entrée de l'immobilisation surtout pour les biens importés

(dont la valeur doit inclure

les droits de douane, les frais de transit) et les

immobilisations produites par l'entreprise pour elle-même (qui doivent

être évalués en coût de production). Non perception

de loyer pour les immobilisations données en location aux tiers. Non

application des taux d'amortissement normaux.

Non existence de justificatifs des acquisitions des

immobilisations.

|

|

Immobilisations

financières.

|

Inscription des titres de participation à l'actif

à une valeur différente du prix d'acquisition.

Intégration des revenus de titres de participation en

provenance de sociétés soumises à l'IS dans le

résultat imposable.

|

37

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

C- Actif circulant :

Les risques fiscaux liés à l'actif circulant

concernent essentiellement les postes suivants :

- Les stocks ;

- Les créances clients ; - Les autres débiteurs.

Tableau 5 : Les risques fiscaux en matière

d'impôts sur les sociétés liés aux comptes de

l'actif circulant

|

Compte

|

Risque fiscal

Non existence de l'inventaire physique Evaluation des stocks

par des méthodes autres que celles prévues par la loi.

|

|

Stocks

|

Constitution des provisions pour dépréciation des

stocks sans motif valable

|

|

(mévente, risque de marché...).

|

|

Non-respect du principe de séparation des exercices quant

aux sorties.

|

|

Non rattachement de la créance à l'exercice.

Existence de créance non correspondant à des opérations

réelles.

|

|

Constitution des provisions sur des créances en dehors des

règles applicables.

|

|

Créances clients

|

Maintien des créances irrécouvrables dans le

bilan et non reprises des provisions y afférentes.

|

|

Intégration des acomptes au personnel dans les charges.

Non soumission des prêts au personnel dont la durée est

supérieure à un an à l'intérêt.

|

|

Intégration des acomptes au personnel dans les charges.

|

|

Non soumission des prêts au personnel dont la durée

est supérieure à un an à

|

|

Autres débiteurs

|

l'intérêt.

|

|

Non facturation des intérêts sur le solde du compte

autre débiteur.

|

d- Passif circulant :

Les risques fiscaux liés au passif circulant concernent

essentiellement les postes suivants :

- les fournisseurs ;

- les comptes d'associés.

38

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

Tableau 6 : Les risques fiscaux en matière

d'impôts sur les sociétés liés aux comptes du passif

circulant.

|

Compte

Fournisseurs

|

Risque fiscal

Existences des dettes envers les fournisseurs qui ne

correspondent pas à la réalité.

Non constitution de provision en cas d'augmentation des dettes en

devises.

|

|

Comptes d'associés

|

Application d'un taux d'intérêt sur les comptes

courants d'associés supérieur aux normes en vigueur.

Non-respect des conditions de déductibilité des

charges d'intérêt (libération du capital...)

|

e- Les comptes de charges :

Les risques fiscaux liés aux charges concernent

essentiellement les postes suivants :

- les autres charges externes ;

- Les impôts et taxes.

- Les frais de personnel.

- Les charges financière.

- Les charges non courantes.

Tableau 7 : Les risques fiscaux en matière

d'impôts sur les sociétés lié aux comptes des

charges.

|

Compte

Autres charges

externes

|

Risque fiscale

Porter les sommes données en garantie en charges

Enregistrement d'une charge d'entretien en immobilisation

Intégration des primes d'assurances non liées

à l'exploitation

Déduction des primes d'assurances au profit de ses

dirigeants

Existence des honoraires non correspondant à des charges

réelles

Non-respect des conditions de déductibilité des

dons et des cadeaux.

Non soumission des paiements faits aux personnes résidents

à l'étranger à la retenue à la source.

|

|

Impôts et taxe

|

Non constitution des provisions sur les impôts et taxes

à payer. Non liaison de certains impôts et taxes à

l'exploitation. Déduction d'un impôt non déductible.

|

|

Frais de personnel

|

Existence de charges de personnel non correspondante à la

réalité.

|

|

Charges

financières

|

Calcul erroné des charges d'intérêt.

non application des taux applicables sur les prêts et

comptes associés. Non-respect de la séparation des exercices.

audit

|

|

Charges non

courantes

|

Non exhaustivité des VNA des immobilisations

cédées.

Déduction des subventions données par l'entreprise

en dehors des conditions applicables.

|

39

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

f-Les comptes de produits :

Les risques fiscaux liés aux produits concernent

essentiellement les postes suivants :

- les produits d'exploitation ; - les produits financiers ;

- les produits non courants.

Tableau 8 : Tableau des risques en matière

d'impôt sur la société lié aux comptes des

produits.

|

Compte

|

Risque fiscale

|

|

Produits

|

Existence d'une partie du CA non facturée ; Non

inscription des travaux réalisés par

|

|

d'exploitation

|

l'entreprise pour

elle-même en produits

|

|

Non intégration des dons et subventions reçus.

|

|

Non-respect des règles de facturation ;

|

|

Non-respect de la spécialisation des exercices.

|

|

Produits financiers

|

Intégration des produits des titres de participation

provenant des sociétés soumises à l'IS, dans la base

imposable.

|

|

Non-respect des conditions de marché sur les

intérêts sur prêts.

|

|

Produits non

|

|

|

courants

|

Non exhaustivité des produits de cession.

|

2- Risques liés à la taxe sur la valeur

ajoutée :

La taxe sur la valeur ajoutée est un impôt

indirect payé par le consommateur et collecté par l'entreprise au

profit de l'administration fiscale. La taxe à verser est calculé

sur le chiffre d'affaire réalisé après avoir enlevé

la TVA déductible qui a grevé les achats de l'entreprise.

Le calcul de la TVA fait intervenir plusieurs

paramètres notamment la nature de l'activité, les

différents taux à appliquer et le mode de déclaration...

Cependant, vu la complexité des opérations qu'elle effectue

(achat de marchandises, services, biens d'investissement, ventes...),

l'entreprise se voit exposer à un certain nombre de risques quant

à l'application de la réglementation en matière de la

TVA.

40

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

Tableau 9 : Tableau des risques fiscaux en

matière de la taxe sur la valeur ajouté.

|

Poste

Immobilisations

corporelles

|

Risque fiscal

Non-imposition des immobilisations produites par l'entreprise

pour elle-même.

La non régularisation de la TVA déduite sur les

immobilisations en cas de cession dans un délai de moins de 5 ans

à partir de sa date d'acquisition.

Non récupération le mois même de la TVA

déductible payée sur l'achat

d'immobilisations.

Non intégration de la TVA non récupérable

sur immobilisation dans la valeur d'entrée.

|

|

Aux immobilisations financières

|

Non application de la TVA sur les intérêts.

|

|

Stocks

|

Non tenue des comptes matières selon les dispositions

légales et réglementaires quand la société a

bénéficié du régime suspensif. Non

régularisation au titre des destructions non justifiées de

certains articles de stocks.

|

|

Clients

|

Non-respect du fait générateur au titre des

encaissements des créances (date de réception, ou de

l'encaissement du chèque ou la date d'échéance pour les

effets).

Non justification des créances devenues

irrécouvrables.

La non régularisation de la TVA sur les créances

perdues.

Le non-respect des conditions normales de facturation (prix,

marge, TVA) sur les transactions avec les filiales ou société

mère.

Existence de créance hors taxe en dehors des conditions

prévues par la loi (attestation d'exonération ou activité

non imposable).

|

|

Autres charges

externes

|

Déduction de la TVA sur les déplacements et

missions non liés à l'exploitation

Déduction de la quote-part non déductible sur les

opérations d'achat payées en espèce et dont le montant est

supérieur à 10.000 Dhs. Existence de pièces justificatives

non probantes.

|

|

Impôts et taxes

|

Calcul erroné du prorata de déduction pour les

entreprises oeuvrant dans des activités différentes.

Non-conformité des demandes de remboursement de la TVA aux

dispositions légales.

|

|

Produits

d'exploitation

|

Non taxation de certaines opérations taxables

prévues par la loi. Inexistence de pièces probantes justifiant le

chiffre d'affaires. Non-respect des dispositions légales en

matière de facturation.

|

|

Produits financiers

|

Non application de la TVA sur les intérêts des

prêts et avances données par l'entreprise. Non-respect du principe

de séparation des exercices.

|

41

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

B- Le traitement des risques fiscaux :

1- Traitement des risques liés à

l'impôt sur les sociétés :

Le traitement des risques fiscaux liés à l'IS va

se manifester par une série de retraitement du résultat

comptable. Ces retraitements concernent deux aspects : les

réintégrations et les déductions, qui visent soit à

soumettre à l'imposition des produits soustraits auparavant de la base

imposable, ou bien faire la déduction d'un certain nombre de charges

jugées comme non déductibles.

a-Financement permanent :

Tableau 10 : Traitements des risques fiscaux en

matiére d'IS liés aux comptes du financement

permanant.

|

Les risques fiscaux

En cas de réduction du capital par absorption des

pertes, il y a risque de déduction des pertes compensées du

déficit reportable.

|

Traitement du risque

Au niveau du passage du résultat comptable au

résultat fiscal, il faut procéder à une

vérification de la nature et de l'origine des déficits

reportables. (Ne pas prendre en considération les déficits

absorbés).

|

|

En cas de la fusion, la société

absorbante peut-être exposée à deux types de

risques:

? La non intégration de la prime de la

fusion dans le résultat.

? Risque en cas d'application de l'article 20

de l'IS

de non présentation dans les délais de l'engagement de reprise

des provisions, ou de la non intégration des profits nets

réalisés par chacune des

|

La société doit faire appel à un conseil

fiscal pour optimiser l'impôt à payer d'une part, et d'autre part

pour éviter les risques fiscaux inhérents à cette

opération.

|

|

L'existence parmi les subventions

d'investissement d'autres types de

subventions.

|

Réintégrer le montant des subventions

d'exploitation avec les produits.

|

|

Non-respect des échéances des emprunts et

du taux de change.

|

Dresser pour chaque emprunt un tableau d'amortissement,

précisant la valeur de

l'amortissement et l'intérêt avec

leur

échéance.

|

42

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

b-Actif immobilisé :

Tableau 11 : Traitements des risques fiscaux en

matiére d'IS liés aux comptes de l'actif

immobilisé.

|

Les risques fiscaux

Existence d'une immobilisation correspondant à une charge

relative à l'exercice.

|

Traitement du risque

Constater l'achat de l'immobilisation en charges, et imputer la

totalité de son prix d'achat sur le résultat

|

|

Existence d'une immobilisation non justifiée.

|

Ne pas déduire l'amortissement relatif à cette

immobilisation.

|

|

Constitution de provisions pour dépréciation

des

immobilisations incorporelles hors les conditions

prévues par la loi (inexistence du

risque,

évaluation incorrecte de la dépréciation)

|

Réintégration de la provision dans le

résultat imposable.

|

|

Surestimation de la valeur des brevets propres à

l'entreprise (la valeur du brevet doit être au plus égale à

la valeur des éléments qui ont contribué à sa

naissance, et amortie sur 20 ans maximum)

|

Réintégration de la partie qui dépasse la

juste valeur de l'amortissement.

|

|

Existence parmi les immobilisations corporelles,

des éléments de charges (intégration d'une

charge

de réparation ou d'entretien dans les

agencements des

immobilisations).

|

Constater le montant considéré en charge

(réintégrer la différence entre le montant de la charge et

celui de l'amortissement enregistré).

|

|

Sous-évaluation de la valeur d'entrée de

l'immobilisation surtout pour les biens importés (dont la valeur doit

inclure des droits de douane, les frais de transit), les immobilisations

produites par l'entreprise pour elle-même (qui doivent être

évaluées au coût de production) ; non application des taux

d'amortissement normaux.

|

Recalcule du montant de l'amortissement et