Audit fiscal : gestion des risques et outils d'optimisation.( Télécharger le fichier original )par Soufiane Ouida Université Hassan 2 Casablanca - ENCG Spécialité Gestion financière et comptable 2013 |

Conclusion :48

Conclusion de la première partie :La complexité du système fiscal marocain et l'importance de l'impact fiscal sur l'image fidèle rendent le recours aux auditeurs fiscaux de plus en plus indispensables. Cependant le caractère réactif de l'audit fiscal constitue aujourd'hui une contrainte majeure qui limite la vision de l'auditeur sur le passé tandis que les risques futurs restent hors périmètre de d'étude. A cet égard l'adoption d'une approche d'audit qui combine entre la pro activité et la réactivité vis-à-vis des risques fiscaux peut donner naissance à une gestion des risques fiscaux plus efficace et optimisée. 49

Deuxième partie : Cas pratiques et simulations. Introduction à la deuxième partie : Sur la base des approches théoriques développées au niveau de la première partie on va étudier deux cas pratiques qui traitent les problématiques liées à l'audit fiscal et à la mesure des risques fiscaux. Au niveau du premier chapitre on étudiera les différents aspects de la mission d'audit fiscal en se basant sur le cas de la société ALPHA, le deuxième chapitre sera consacré à la présentation des techniques de calcul des risques fiscaux à partir de l'étude de cas de la société BETA. 50

Chapitre 1 :Démarche d'audit fiscal et programme de travail :

Dans ce chapitre on va mettre en pratiques les concepts théoriques présenté au niveau de la première partie à travers une étude de cas réelle. On commencera par une brève présentation de l'entreprise objet de l'étude, ensuite dans la deuxième section on aura l'occasion d'exposer une nouvelle approche de l'audit fiscal en matière d'impôt sur les sociétés. L'objectif de ce chapitre est de présenté un cas choisis précisément pour tester l'efficacité des techniques et la méthodologie de l'audit fiscale. 51 Introduction :

FINANCIAL GROUP CONSULTING Audit fiscal : Gestion des risques et outils d'optimisation Section 1 : Présentation de l'entreprise support ALPHA :ALPHA est une société anonyme au capital social de 110 611 000 DH, spécialisée dans la filature continue de polyester. Cette unité de production est unique au Maghreb. A- Structure et secteur d'activité : 1- Historiques et organigramme : a- Historique :23 ALPHA a été créé en 1991. Elle s'est adossée à la technologie italienne de filature pour la fabrication des fils POY et texturé. En 1997, la technologie Allemagne a repris le relais pour lancer, pour la 1ère fois dans la région, la production de fil plat (FDY et POY) et de fil micro. La texturation a été renforcée par l'acquisition de nouvelles machines allemandes adaptées aux besoins du marché. c-Forces et atouts :24 Dotée d'un service R&D et d'un laboratoire de pointe, ALPHA élabore pour ses clients des fils spécifiques en étroite collaborations. Cet atout, permet à ALPHA d'offrir à une clientèle, de plus en plus exigeante, locale et étrangère, une gamme très large de fils, allant de l'article standard aux produits les plus élaborés. La réactivité aux demandes et la flexibilité du système de production, constituent des atouts de taille que ALPHA capitalise et mets au profit de ses clients. La capacité de production installée au niveau de la filature est d'environ 17 000 tonnes par an répartie entre fil POY (85%) destiné à la texturation et fil Plat (15%). La flexibilité et la souplesse pratiquées au niveau des installations de production, permettent une réactivité rapide aux besoins des clients. La production est très diversifiée, allant des articles standards aux fils micros, avec les différentes sections de filaments : ronde, trilobée, .... 23 www.kompass.com ID : MA2142160 24 Site internet de l'entreprise 52

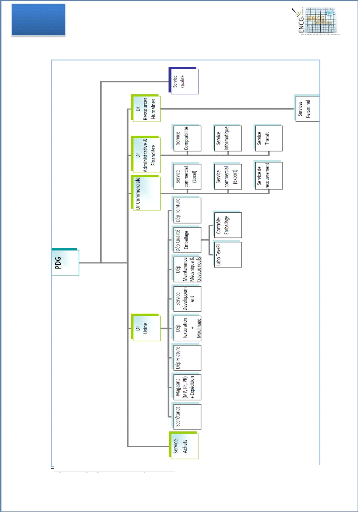

FINANCIAL CONSULTING Audit fiscal : Gestion des risques et outils d'optimisation GROUP b- Organigramme : Figure 6 : Organigramme de l'entreprise ALPHA 53

2-Secteur d'activité : L'industrie du textile et de l'habillement constitue au Maroc une activité à fortes potentialités. 25Elle occupe une place stratégique dans l'industrie nationale de transformation aussi bien sur le plan des emplois et des exportations que sur le plan de l'équilibre socio-économique du pays. Première activité industrielle du pays : 26

25 Ministère de l'Emploi, de la Formation Professionnelle, du Développement Social et de la Solidarité, portrait de secteur pour le secteur de formation textile / habillement. 26 Source : Ministère du commerce et de l'industrie. 27 Source : Ministère du commerce et de l'industrie. 54

FINANCIAL GROUP CONSULTING Audit fiscal : Gestion des risques et outils d'optimisation B- Diagnostic financier :Sur la base des états financiers communiqués 28 on a procédé à la réalisation du diagnostic financier suivant :

Tableau 21 : calcul des ratios de rentabilité de l'entreprise ALPHA

28 : Annexe 3 : Bilan, CPC, ESG. 55

FINANCIAL GROUP CONSULTING Audit fiscal : Gestion des risques et outils d'optimisation La société dégage des taux de trop faibles depuis plus de 5ans. Ceci est dû principalement à niveau d'investissement important accompagné d'un taux de sous activité élevé. 3- Analyse de la valeur ajouté : Tableau 22 : calcul des ratios de la valeur ajoutée de l'entreprise ALPHA

La valeur ajoutée créée est presque absorbée par les charges de personnel et les dotations aux amortissements, ce qui explique le niveau trop faible de l'excédent brut d'exploitation. 5- Analyse de la liquidité : Tableau 23 : calcul des ratios de liquidité de l'entreprise ALPHA

Trésorerie immédiate Ratio 2012 2011 Variation Liquidé générale 554% 2% 0.25% 303% 876% 83% La complexité et la longueur du cycle d'exploitation de l'entreprise est à l'origine du gonflement du besoin en fond de roulement de l'entreprise ce qui pèse en conséquent sur la trésorerie de l'entreprise. 56

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||