|

I

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR

ET

UNIVERSITAIRE

INSTITUT SUPERIEUR PEDAGOGIQUE DE BUKAVU

Travail pratique du cours de commerce international

LA PLACE DE LA CHINE DANS LE COMMERCE

INTERNATIONAL

Présenté par :

1. MATABARO MASUMBUKO Hope

2. MATABARO SAFARI

3. MALOANI MUSAFIRI

4. KITUMAINI MIRINDI

5. CIRIMWAMI BUHENDWA

6. BULONZA NDEKO

7. AKILIMALI LUMUKA

8. BARUTI NSIMIRE

9. BYEKA MUSA

10. KULONDWA NDAGANO

Promotion : L2 IG

1

I. INTRODUCTION

La chine est un pays situé dans le continent d'Asie. Elle

est aujourd'hui appelée République populaire de Chine car elle

regorge l'un tiers de la population mondiale. La République populaire de

Chine (RPC) Prononciation du titre dans sa version originale Écouter),

couramment appelée Chine et parfois Chine populaire, est un pays d'Asie

de l'Est. Avec plus de 1,3 milliard d'habitants, soit environ un sixième

de la population mondiale, c'est le pays le plus peuplé du monde2. Elle

compte huit agglomérations de plus de dix millions d'habitants, dont la

capitale Pékin (Beijing), Shanghai, Canton, Shenzhen et Chongqing, ainsi

que plus de trente villes d'au moins deux millions d'habitants. Avec 9 641 144

km2 de superficie3 ou 9 596 961 km2 selon les chiffres de l'ONU, la Chine est

également le plus grand pays d'Asie orientale et le troisième ou

quatrième plus grand pays du monde par superficie4. La Chine

s'étend des côtes de l'océan Pacifique au Pamir et aux Tian

Shan, et du désert de Gobi à l'Himalaya et aux confins de la

péninsule indochinoise, couvrant 9 677 009 kilomètres

carrés.

On estime que la Chine a été la première

puissance économique mondiale durant la majeure partie des vingt

derniers siècles45,46,47,48. Jusqu'au 18ème

siècle et la révolution industrielle, c'est

également en Chine qu'on trouvait le niveau de vie le plus

élevé de la planète. La Chine, première

civilisation à utiliser le papier monnaie, a une longue histoire de

relations économiques internationales. On retiendra quelques points de

repères utiles :

La dynastie des Yuan a organisé un système de

routes et de poste efficaces, contribuant à la modernisation de

l'économie chinoise. Au début de l'ère Ming, les flottes

de l'amiral Zheng He ont renforcé les liens existant déjà

sur la route des épices, entre l'Inde, la côte africaine

orientale, l'Indonésie et supposément l'Australie ainsi que les

Amériques (avant les Européens, cf. cartes de l'Amiral de cette

époque). À la suite d'une période de repli sous les Ming,

la dynastie Qing a vu son déficit économique s'accroître

avec l'arrivée des colonisateurs occidentaux. Au milieu du xixe

siècle, l'économie chinoise a été dans sa plus

grande partie asservie au commerce de l'opium pour les intérêts

des colonisateurs, précipitant le pays dans un chaos économique

et politique.

Le règne de Mao Zedong a été synonyme d'une

nouvelle période de quasi-autarcie économique, en dehors de

certains échanges avec les pays de la sphère communiste. La

croissance de l'économie chinoise s'est encore ralentie en 2015. Ce

résultat constitue une deuxième baisse consécutive du taux

de croissance de l'économie du pays. En effet, la croissance du produit

intérieur brut (PIB) de la Chine est passée de 7,8 % en 2013

à 7,4 % en 2014 et à 6,8 % en 2015. Après avoir

enregistré l'une des expansions les plus rapides et les plus formidables

de l'histoire, l'économie chinoise amorce une nouvelle dynamique : celle

d'une transition vers une croissance moins accélérée

peut-être, mais plus durable. Cette transition peut se décliner en

différents volets : du passage du rural à l'urbain, de

l'investissement à la consommation, des activités de production

manufacturière à des activités de plus en plus

productrices de services. Ces mutations vont exiger des réformes

structurelles importantes. À court terme, cette dynamique devrait

permettre de réduire les déséquilibres économiques.

À long terme, le privé devra avoir un accès plus important

aux secteurs à forte présence étatique afin de favoriser

l'innovation et la productivité.

En 2015, la Chine a enregistré les résultats

économiques suivants :

? une croissance du PIB réel de 6,8 %, selon les

données du FMI; ? une inflation de 1,7 %;

? un taux de chômage de 4,1 %;

? un solde budgétaire déficitaire correspondant

à 1 % du PIB.

2

Selon les données de la Banque mondiale, en 2014, le PIB 1

de la Chine se situait au 1er rang mondial, devant celui des États-Unis.

Nous n'allons pas nous limiter à cette année finale qui risque de

nous ralentir dans les pensées. Il nous est difficile de confirmer que

la chine est aujourd'hui la première puissance mondiale après les

états unis d'Amérique. Ainsi, pour pouvoir déterminer nous

allons interroger beaucoup plus l'histoire politico-économique de la

chine.

1. DE L'HISTOIRE POLITICO-ECONOMIQUE DE LA CHINE

POPULAIRE.

Le Parti communiste chinois définit l'économie de

la Chine comme une « économie socialiste de marché »,

une « forme de socialisme aux caractéristiques chinoises ». De

1978 à 1989, le gouvernement chinois a réformé en

profondeur l'économie du pays, la faisant passer d'une économie

planifiée de type soviétique à un « socialisme de

marché », conservant la structure rigide de contrôle par le

Parti communiste chinois, ce qui l'a fait appeler « l'atelier du monde

». Dans ce but, la collectivisation de l'agriculture a laissé place

à un système de responsabilisation individuelle des terres. Les

cadres locaux ont acquis plus de marge de manoeuvre, des gérants ont

été introduits dans les secteurs industriels, permettant l'essor

de nombreuses petites entreprises, alors nommées Gétihu. Cette

politique a permis d'attirer de nombreux commerçants et investisseurs

étrangers. Le contrôle des prix a été

relâché, à l'exception notable de produits de

première nécessité pour les paysans.

En 1992, l'appellation officielle du système devient

« économie de marché socialiste » et le changement

d'adjectifs marque le début du changement de nature de classe de

l'État. Le secteur public commence à se noyer dans l'océan

de l'économie marchande et passe de 73 % de la production industrielle

en 1988 à 35 % en 1992. Cela a permis le passage d'une économie

planifiée à une économie mixte et la redécouverte

des fondements du libéralisme économique, tout en sauvegardant le

communisme officiel du régime. Dans ce nouveau système

économique, les entreprises publiques ou dan Wei ont du mal à

trouver leur place et rencontrent de plus en plus de difficultés. Leurs

pertes ont atteint le chiffre record de 102,6 milliards de yuans (12,75

milliards de dollars américains) en 2005, soit une augmentation de 56,7

% en base annuelle, selon les chiffres du Bureau d'État des statistiques

(BES). Sur les deux premiers mois de 2006, les pertes des entreprises publiques

ou contrôlées par l'État atteignent déjà 26,2

milliards de yuans, soit 3,25 milliards de dollars américain.

L'augmentation des coûts de production, un système de fixation des

prix inefficace, la surcapacité et d'importantes lacunes d'ordre

technologique sont les principales causes de cette situation, selon Jiang Yuan,

statisticien au Bureau d'État des statistiques.

Le gouvernement a résolument mis entre parenthèses

l'égalité des classes durant cette période, menée

par le mot d'ordre de Deng Xiaoping : « Enrichissez-vous ! »

L'enrichissement personnel (individualisme) et la consommation (soutenue par

des politiques néokeynésiennes dès 1997) sont devenus de

nouveaux moteurs économiques, accompagnés par une

professionnalisation progressive des techniques de gestion, destinées

à améliorer la productivité (division du travail). Le

gouvernement a également oeuvré pour attirer des capitaux

étrangers, sources cruciales de développement économique :

les zones économiques spéciales (ZES), exemptes de taxes, ont

été créées à cet effet, étendues peu

à peu à tout le littoral. Grâce à l'introduction du

libre-échange, on observe qu'un quadruplement du produit

intérieur brut (PIB) s'est produit depuis 1978. Les incitations par

taxes préférentielles sont également à l'origine

d'incitations fiscales à produire en Chine, que ce soit pour l'export ou

pour le marché intérieur d'un milliard trois cent millions

d'individus. La République populaire de Chine tente d'harmoniser le

système de taxes et règlements pratiqués sur les

entreprises, aussi bien chinoises qu'étrangères. Ainsi, les taxes

préférentielles dont bénéficient les exportateurs

dans les zones économiques spéciales et les villes

côtières sont l'objet d'une révision. Les exportations

chinoises vers les États-Unis représentaient 125 milliards de

dollars américains en 2002, tandis que les

3

importations américaines atteignaient 19 milliards. Ce

déséquilibre est attribué de façon

récurrente par les États-Unis à un taux de change

jugé défavorable entre le yuan et le dollar américain. En

revanche, pour la Chine, une réévaluation du yuan telle que la

souhaitent les États-Unis créerait une inflation très

importante, elle-même génératrice de tensions sociales

internes. Le 21 juillet 2005, la Banque populaire de Chine a annoncé

qu'elle mettait en oeuvre un système de fluctuation du yuan dans les

limites de 0,3 % par jour par rapport au dollar américain, contre 3 %

maximum par rapport à un panier de devises étrangères,

dont le yen et l'euro. Rattrapage du retard économique

Représentation graphique des exportations en provenance de

Chine dans 28 catégories de couleurs.

On estime que la Chine a été la première

puissance économique mondiale durant la majeure partie des vingt

derniers siècles45,51,47,48. Jusqu'au xviiie siècle et la

révolution industrielle, c'est également en Chine que l'on

trouvait le niveau de vie le plus élevé de la planète52.

C'est sous la dynastie Qing que le développement économique de la

Chine commença à ralentir, alors que les pays occidentaux

passaient lentement d'une société à dominante agraire

à une société industrielle. En 1820, la Chine comptait

pour 33 % du PIB mondial, contre 9 % aujourd'hui53.

En 2010, la Chine est devenue la seconde puissance mondiale : le

PIB de la Chine s'est élevé à 5 878,6 milliards de dollars

en 2010, contre 5472 milliards au Japon54. Ce développement

effréné des activités économiques est davantage

dû aux investissements et aux exportations qu'à la consommation

intérieure55. Début décembre 2014, le site

américain MarketWatch annonce que la Chine devient officiellement la

première puissance économique mondiale, sur la base d'un rapport

du FMI d'octobre 2014 comparant le produit intérieur brut à

parité de pouvoir d'achat. En effet, sur cette base, le PIB chinois, de

17 632 milliards de dollars, devrait dépasser celui de

l'Amérique, de 17 416 milliards de dollars56. Le FMI prévoit

qu'elle atteindra 27 000 milliards de dollars de PIB en 2019, quand les

États-Unis ne seront qu'à 22 000 milliards.

Le développement économique actuel de la Chine est

l'un des plus rapides du monde, puisque l'on y enregistre une croissance dont

la moyenne, en 25 ans, est de 9,8 % par an. Entre 1980 et 2007, le PIB a

été multiplié par 12,757. En 2013, la croissance en Chine

a atteint 7,7% 58. La République

populaire de Chine est depuis 2001 membre de l'Organisation

mondiale du commerce (OMC)59. La croissance de la Chine est essentiellement

tirée par les exportations. Leur montant a plus que doublé en

quatre ans, pour atteindre plus de 1000 milliards de US$ en 2009, ce qui fait

de la Chine le premier exportateur mondial. L'essentiel de ce commerce se fait

avec l'Union européenne (20,4 %), les États-Unis (17,7 %), Hong

Kong (13,4 %) et le Japon (8,1 %). La balance commerciale de la Chine est

excédentaire avec un grand nombre de pays. Les points forts des

exportations chinoises sont le textile, les tracteurs, les montres et les

jouets (85 % du marché mondial), les appareils photographiques et les

ordinateurs portables (55 % du marché), les téléviseurs et

les machines à laver (30 %), 15 % pour l'acier60.

Shanghai, ville dynamique et moderne.

La présence des entreprises étrangères sur

le sol chinois est en grande partie à l'origine de la forte

accélération de la croissance des exportations. Elles ont

attiré la main-d'oeuvre qualifiée dans les zones

côtières où elles se sont implantées. Seulement 41 %

des exportations chinoises proviennent d'entreprises intégralement

chinoises. Aujourd'hui, 39 % des exportations en provenance de Chine sont

réalisées par des entreprises dont le capital est à cent

pour cent étranger et 20 % sont le fait de partenariat entre les

sociétés étrangères et les sociétés

chinoises61. La Chine continentale entretient son attractivité pour les

entreprises avec une main-d'oeuvre bon marché et non syndiquée.

Cependant le prix de la main-d'oeuvre croît rapidement, en 2010, il a

progressé de 24 %.

4

De plus, il faut ajouter que le pays possède la plus

grande force de travail au monde avec 813.5 millions de travailleurs

disponibles62. La non-organisation des ouvriers chinois représente un

bénéfice substantiel pour les employeurs, qui y trouvent une

flexibilité d'emploi impossible à mettre en oeuvre dans les

démocraties libérales. Un autre aspect de l'économie

chinoise à relever : les bas prix d'éléments non issus de

la force de travail. Cela est dû en partie à l'existence du

contrôle des prix et de la garantie des sources d'approvisionnement

hérités de la précédente économie de type

soviétique : les entreprises d'État continuant à

être démantelées et leurs ouvriers renvoyés dans des

secteurs de compétitivité accrus, l'effet déflationniste

induit continue à mettre la pression sur les prix pratiqués au

sein de l'économie.

Les conséquences de cette croissance économique

sont nombreuses. Le revenu moyen annuel d'un ouvrier chinois est de mille trois

cents dollars américains. Les salaires augmentent

régulièrement sur le littoral pacifique. La Chine a

accumulé la plus confortable réserve de devises de tous les

temps: 2 200 milliards d'euros selon la Banque populaire de Chine.

En 2014, la Chine fonde la Banque asiatique d'investissement pour

les infrastructures (AIIB) pour contrebalancer le poids des institutions

financières issues du monde occidental (et ce alors que plusieurs pays

occidentaux acceptent toutefois d'en devenir membre). Dotée de plusieurs

dizaines milliards de dollars, elle a pour but d'asseoir la nouvelle diplomatie

économique chinoise afin de financer les besoins massifs en

infrastructure en Asie (autoroutes, chemins de fer,

télécommunications, etc.), à partir de réseaux

financiers convergeant vers la Chine.

2. LES PRODUITS « MADE IN CHINA » DE LA PERIODE

1980-2007

Depuis les années 1980, le monde a connu de profonds

bouleversements économiques, technologiques, politiques et sociaux.

« Mondialisation », « globalisation », «

internationalisation » sont autant de termes qui tentent d'isoler les

traits saillants de cette évolution complexe et contradictoire du monde.

Selon le FMI, la mondialisation signifie « l'interdépendance de

l'économie croissante des pays du monde via le volume et la

variété croissants des transactions frontalières en

marchandises et en services, de mouvements de capitaux internationaux libres,

et de diffusion plus rapide et plus répandue de la technologie ».

Près de 300 ans plus tôt, deux illustres économistes, Adam

Smith et David Ricardo, prônaient déjà les échanges

et la division internationale du travail entre pays susceptibles de

générer, selon eux, une situation « gagnant-gagnant »

sous certaines conditions. Les deux guerres mondiales ainsi que la

bipolarisation de la planète au cours de la Guerre froide du

siècle dernier ont considérablement limité le commerce

mondial. Cependant, au cours de ces dernières années, deux

phénomènes ont été observés dans le contexte

de la mondialisation : on a pu constater, d'une part, l'internationalisation de

l'activité économique et de la mobilité des facteurs de

production dans un monde de plus en plus dépourvu de frontières,

à tel point que certains n'hésitent plus à annoncer une

prochaine disparition de l'État souverain classique. D'autre part, on a

assisté à l'intensification de la croissance économique

d'un certain nombre de pays, notamment des pays qualifiés d'«

émergents », reconnus comme les moteurs de la

prospérité mondiale et qui donnent lieu à une

recomposition de la hiérarchie des espaces productifs (Ohmae,1996). En

effet, sur le plan international, on assiste depuis les années 1980

à une forte mutation des conditions de production, de compétition

et d'interdépendance qui est caractérisée avant tout par

le développement d'une nouvelle division internationale du travail.

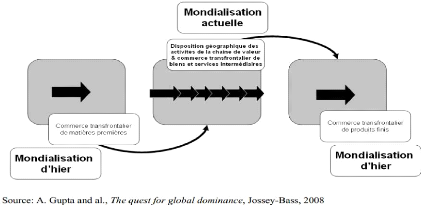

Selon Anil K. Gupta et al. (2008), la mondialisation désigne une

nouvelle configuration qui marque une rupture par rapport aux étapes

précédentes de l'économie internationale : « ...

autrefois la mondialisation pouvait être considérée comme

des échanges transfrontaliers de matières premières ou de

produits finis - c'est-à-dire de biens situés à chaque

5

extrémité de la chaîne de valeur. Au

contraire, ... la mondialisation d'aujourd'hui est caractérisée

par la dispersion géographique des activités de la chaîne

de valeur de la compagnie, avec l'objectif de localiser chaque activité

(ou sous-activité) de la manière la plus optimale. Par

conséquent, on constate aujourd'hui une importante proportion

grandissante d'échanges transfrontaliers qui est composée de

marchandises et de services intermédiaires - c'est-à-dire, de

composants et de services situés au milieu de la chaîne de valeur

» (voir la Figure 1). Suzanne Berger (2006) constate que « dans le

monde de la production fragmentaire, les enjeux sont ce qu'ils ont toujours

été: bénéfices, pouvoir, sécurité et

nouvelles opportunités. Ce qui a changé, c'est qu'il est

désormais possible d'atteindre ces objectifs en se positionnant à

n'importe quel point de la chaîne de valeur. Il y a vingt ans, les

entreprises intégrées dominaient encore. Aujourd'hui, un

fabricant de composants, une entreprise de design, une marque sans fabrication,

un fabricant sans marque, et bien d'autres combinaisons encore, proposent de

nouvelles manières de rester compétitif ».

Ainsi, à la différence de la division

internationale du travail classique, la nouvelle division internationale du

travail repose essentiellement sur la notion de chaine de valeur (Porter,

1985). Elle se réalise non seulement entre les différentes

industries, mais surtout entre les différents produits d'une même

industrie et entre les différentes étapes et activités de

la chaine de valeur d'un même produit. Autrement dit, dans le contexte

actuel de la mondialisation, la définition classique de l'industrie

intensive en main d'oeuvre, de l'industrie intensive en capitaux et de celle

intensive en savoir n'est plus la seule référence pour appliquer

la division internationale du travail. Cette dernière se fait de plus en

plus en fonction de la valeur ajoutée générée par

les différentes étapes et activités (qui sont soit

intensives en main d'oeuvre, en capitaux ou en savoir) de la chaine de valeur

d'un même produit. De ce fait, la situation des produits « made in

China » doit être examinée sous l'angle de cette nouvelle

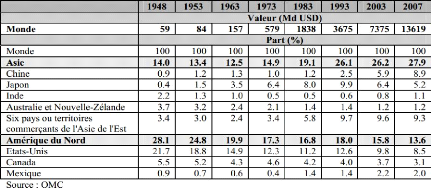

réalité. Il convient de constater d'abord que, bien que la Chine

ait réalisé une percée spectaculaire sur le marché

international au cours de ces trente dernières années (voir le

Tableau 1 et la Figure 2), les produits « made in China » sont, dans

bien des cas, le résultat d'une production organisée globalement,

faisant intervenir des éléments réalisés dans

différents pays. Pensons par exemple aux 12 millions de portatifs vendus

en 2005 par la Chine aux États-Unis : la majorité des

pièces clés (écrans, logiciels, cartes son, disques durs,

etc.) sont en réalité importées de partout dans le monde

pour être assemblées en Chine. La véritable contribution

chinoise dans ce cas ne dépasse même pas 30% de la valeur finale

du produit transigé. La Chine est aujourd'hui un grand fabricant du

6

téléphone mobile dans le monde. Cependant, le

processus manufacturier du téléphone mobile dans le monde est

complètement désintégré : le design est souvent

assumé par les firmes coréennes et japonaises, la production de

pièces clés par des multinationales telles que TI et

Philips, les normes techniques et les logiciels sont fournis par les

firmes américaines comme Qualcomm, la distribution par

Bird, alors que seul l'assemblage est réalisé en

général en Chine. Il en va de même pour ce nouveau produit

technologique américain qu'est l'iPhone qui porte

également l'étiquette « made in China ».

Exceptés le design et le logiciel, la compagnie Apple s'est

contentée en fait de jouer un rôle de chef d'orchestre visant

l'intégration des innovations réalisées dans d'autres pays

: l'écran du iPhone est japonais, la mémoire flash,

coréenne et l'assemblage, chinois2.

Une analyse plus poussée nous permet de constater que la

majorité des productions destinées à l'exportation sont

des opérations d'assemblage et de réexportations. En fait, depuis

le milieu des années 1990, plus de 50% de l'exportation chinoise a

été réalisée sous forme de « perfectionnement

passif » pour le compte d'entreprises étrangères : 50% en

1995, 55% en 2000, 53% en 20063, alors que les achats nécessaires

à l'assemblage ont dépassé 50% des importations de la

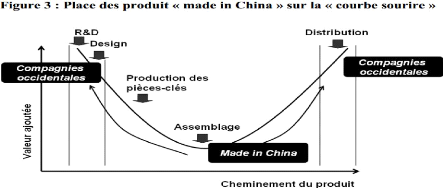

Chine4. La Figure 3 illustre la place actuelle des produits « made in

China » dans la nouvelle division internationale du travail. Cette

célèbre « courbe sourire » indique que les pays

développés maîtrisent les étapes les plus

valorisantes, telles que la conception et la distribution des produits, alors

que les produits « made in China » sont essentiellement situés

au niveau des opérations d'assemblage à faible valeur

ajoutée.

7

Il est vrai que la place des produits « made in China »

sur cette « courbe sourire » a connu une amélioration

constante au cours de ces trente dernières années : la part des

produits finis et semi-finis est passée de 46% à 93,6% pour

l'ensemble des exportations chinoises et celle des produits de haute

technologie, de moins de 1% à 29%5. En fait, la Chine est même

officiellement devenue en 2005 le plus important pays exportateur de produits

de haute technologie (voir le Tableau 2). Force est de constater, cependant,

qu'une forte majorité de ces produits de haute technologie

exportés par la Chine sont soit le résultat du travail

d'assemblage, soit les produits considérés comme les moins

intensifs en savoir dans la chaine de valeur du secteur technologique. Par

ailleurs, il s'agit avant tout de la production des multinationales

étrangères implantées en Chine : globalement, leur part

est passée de 59% en 1996 à 81% en 2000, et a même atteint

91% pour le cas des exportations des équipements électroniques de

la Chine (Zhang et ali., 2008). En 2006, la Chine a enregistré un

surplus commercial de 41 milliards USD dans ses échanges de produits de

haute technologie avec les États-Unis. Cependant, les entreprises

à capitaux étrangers en Chine ont contribué pour 90% de

ces exportations et 97% des exportations chinoises de produits de haute

technologie vers les États-Unis ont été

réalisées sous forme de « perfectionnement passif ».

Tableau 2. La Chine mène la barque dans

l'exportation de produits de haute technologie

|

Top 10 des exportateurs de produits de haute technologie

- 1996 En million USD 1997

|

Top 10 des exportateurs de produits de haute technologie

- 2005 En million USD 1997

|

|

1. États-Unis : 65$

|

1. Chine : 406$

|

|

2. Japon : 53$

|

2. États-Unis : 284$

|

3. Allemagne : 31$

|

|

3. Japon : 212$

|

|

|

4. Royaume-Uni : 24$

|

4. Allemagne : 183$

|

|

5. France : 14$

|

5. Corée du sud : 167$

|

|

6. Pays-Bas : 9$

|

6. Hong Kong : 157$

|

|

7. Italie : 8$

|

7. Taiwan : 145$

|

|

8. Suisse : 8$

|

8. Singapour : 126$

|

|

9. Taiwan : 7$

|

9. Malaisie : 99$

|

|

10. Corée du sud : 7$

|

10. Royaume-Uni : 95$

|

Source : Global Insight, Inc., 2007.

En fait, bien que cela puisse paraitre contradictoire, la Chine

n'est pas le principal maître des produits « made in China ».

À cet égard, il convient de faire une distinction entre les

produits des entreprises chinoises (made by China) et ceux des

filiales des entreprises étrangères implantées en Chine

(made in

8

China). En fait, l'ouverture vers l'extérieur est un

élément majeur de la réorientation idéologique

chinoise depuis 1978. Auparavant, comptant essentiellement sur elle-même,

la Chine a décidé de multiplier ses partenaires commerciaux et de

créer un climat propice aux affaires. Par le biais des investissements

directs étrangers, la Chine recherche avant tout des capitaux, des

marchés extérieurs, des technologies et un savoir-faire

managérial étranger. Ainsi, les gouvernements chinois locaux se

font concurrence pour attirer les investisseurs étrangers en offrant des

installations et des ressources à un coût parfois

dérisoire. Au cours de ces trente dernières années, la

Chine a absorbé plus de 800 milliards USD d'investissements directs

étrangers, ce qui la place en deuxième position mondiale, juste

derrière les États-Unis. Les investissements directs

étrangers ont tout autant permis à la Chine de se

développer que d'accéder aux marchés mondiaux. Comme le

soulignent Julien Chaisse et Philippe Gugler dans ce cahier, malgré

leurs excédents courants, les pays émergents continuent

d'importer massivement des capitaux étrangers pour assurer leur

croissance. La Chine en est le parangon. En ayant un intérêt pour

ce pays comme lieu de transformation et de fabrication à des fins de

réexportation, les investissements directs étrangers contribuent

aussi grandement à la forte croissance des exportations chinoises. Selon

les statistiques du gouvernement chinois, 635 000 entreprises à capitaux

étrangers se sont implantées en Chine et 480 des 500 plus grandes

compagnies du monde ont réalisé des investissements importants

dans ce pays depuis trente ans. Ces entreprises contribuent aujourd'hui

à plus de 33,4% de la production industrielle chinoise et à

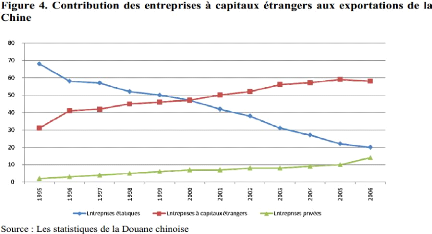

environ 60% des exportations de la Chine (voir la Figure 4). En 2006, parmi les

500 entreprises les plus importantes dans le commerce international de la

Chine, 60,8% étaient des entreprises à capitaux étrangers;

parmi les 200 plus grandes entreprises exportatrices en Chine, les entreprises

à capitaux étrangers représentaient 62,5% (Zhang et ali.,

2008).

Le développement des produits « made in China »

a été, à bien des égards, très

bénéfique pour la Chine où la pauvreté et la

pression pour l'emploi sont particulièrement importantes. L'exportation

est depuis longtemps un moteur majeur de la croissance économique

chinoise, au même titre que l'investissement et la consommation. En fait,

elle est responsable de 20% de la croissance économique, contribue

à 17% de la recette fiscale de l'État et crée plus de 100

millions d'emplois 7 . Selon le vice-ministre du commerce du gouvernement

chinois, Jianguo Wei, il y aurait aujourd'hui entre 30 et 40 millions d'emplois

en Chine qui sont directement reliés aux activités de la

sous-traitance internationale et 50 à 60 millions de manière

indirecte8. Par ailleurs, le travail de sous-

9

traitance pour le compte d'entreprises des pays

développés a permis à plusieurs entreprises chinoises de

réaliser un apprentissage technologique et managérial. Il faut

souligner que la participation active de la Chine à la nouvelle division

internationale du travail a grandement contribué à l'ouverture du

pays, à l'avancement de la réforme et au changement de la

mentalité des Chinois (Zou, 2008). Cependant, il convient de

préciser que les Chinois ne sont pas les seuls

bénéficiaires des produits « made in China ». Au

contraire, ils ne retiennent souvent qu'une faible partie des valeurs

créées. Bien que la quantité exportée soit

importante, la Chine perd en réalité énormément en

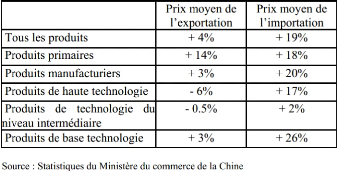

termes d'échange (voir le Tableau 3), car 90% des « made in China

» sont destinés à des marques étrangères.

Ainsi, pour acheter un Airbus 380, la Chine doit exporter 800 millions de

chemises et une poupée Barbie, produite à 2 USD en Chine, sera

vendue en moyenne à 16 USD aux États-Unis. La Chine a

exporté en 2005 plus de 60 milliards USD de portatifs. Elle n'a

cependant retiré qu'une faible part de 5% de l'ensemble du profit

réalisé, une forte majorité du profit étant

attribuée aux designers, aux développeurs de logiciels ainsi

qu'aux distributeurs occidentaux tels qu'Intel, AMD,

Microsoft, etc.

La Chine occupe aujourd'hui une place importante dans

l'économie mondiale, cela tient tant à son poids

économique relatif qu'aux impacts engendrés par son essor rapide.

Toutefois, il est exagéré de la qualifier déjà d'

« usine mondiale » au même titre que les quelques empires

industriels du passé et du présent (Angleterre,

États-Unis, Japon). En fait, la capacité chinoise à

alimenter le marché international demeure plutôt limitée.

Selon M. Anderson du cabinet Godman, afin de comprendre l'importance de

l'industrie manufacturière chinoise sur le marché mondial, il

faut mesurer son excédent net par rapport à la capacité

manufacturière mondiale. Alors que la part de la production industrielle

chinoise est passée de 2,4% à 5% entre 1993 et 2002, celle de ses

importations dans le même secteur atteignait 4,6 %. L'excédent net

de la Chine dans l'industrie manufacturière a été de

l'ordre de 50 milliards USD, soit seulement 0,18% de la capacité de

production industrielle mondiale. Cette position chinoise, assez faible par

rapport au statut d'une usine mondiale, demeure quasiment inchangée

depuis 199710. Ainsi, il convient de reconnaitre que la Chine est

présente sur le marché à la fois en tant que producteur,

exportateur et consommateur. Si tout le monde redoute aujourd'hui la

montée en flèche des exportations chinoises, il faut garder

à l'esprit que les importations chinoises augmentent dans les

quasi-mêmes proportions. Globalement, la Chine n'occupe pas aujourd'hui

une place dominante dans l'industrie manufacturière mondiale. En effet,

bien que la Chine soit actuellement le premier producteur d'une centaine de

produits dont 80 biens manufacturiers répartis dans plus de 10 secteurs,

elle ne réalise que 5% de la production industrielle mondiale, loin

derrière

10

les États-Unis (20%), le Japon (15%) et l'Allemagne (Lu,

2003). La Chine est particulièrement faible dans les industries

liées aux équipements où la valeur ajoutée est

beaucoup plus importante (une part de 30% de l'ensemble des industries

manufacturières chinoises contre 42% aux États-Unis, 44% au Japon

et 46% en Allemagne). Par ailleurs, la Chine n'a actuellement pas le niveau

technologique nécessaire pour devenir un centre manufacturier mondial

car elle est très dépendante des technologies avancées

provenant de l'étranger, et ce, dans la quasi-totalité de ses

industries. Par ailleurs, « l'usine mondiale » est une terminologie

inventée par le passé afin de désigner les pays

considérés comme des empires industriels. L'Angleterre, dans le

courant du 19e siècle, méritait tout particulièrement

cette appellation. En effet, ne représentant que 2% de la population

mondiale, l'Angleterre produisait 53% de la production mondiale de fer et 50%

de la production mondiale de charbon ; elle réalisait, entre 1800 et

1870, 53% de la production manufacturière mondiale et 1/3 des

exportations de la planète (Hudson, 2001). De même, à

compter des années 1880 et ce, pour une longue période, les

États-Unis ont été considérés comme «

une usine mondiale » et « un centre de gravité

économique mondial », résultat de leur domination et de leur

leadership dans les industries manufacturières. Par la suite, au cours

des années 1970 et 1980, le Japon a, lui aussi, été

désigné par certains sous le terme d'« usine mondiale

», occupant une place importante dans plusieurs secteurs industriels sur

la scène internationale. Cependant, de la désignation de la

domination absolue anglaise à la description de l'essor chinois en

passant par la démonstration de la puissance des Américains et de

l'importance relative des Japonais, le terme d'« usine mondiale »

apparaît comme une notion très relative, très

imprécise et donc, non scientifique. Aussi, dans le contexte actuel de

la mondialisation où aucun pays ne peut se targuer d'être aussi

puissant que l'ont été l'Angleterre ou les États-Unis dans

leur temps, ainsi qu'en l'absence d'un ensemble de critères susceptibles

d'être universellement acceptés, ce terme ne peut servir

aujourd'hui que pour souligner l'importance relative d'un pays dans son

intégration au marché international et plus

particulièrement, pour signaler les bouleversements importants qui se

produisent dans le monde du fait du développement économique

rapide d'un pays. La croissance rapide des produits « made in China »

a grandement contribué au développement du commerce mondial et

ce, avec un taux de contribution actuel de 11%11. Pourtant, elle a

créé sur son chemin des bouleversements majeurs sur la structure

et l'ordre économique mondial et ce, aussi bien au niveau de l'emploi et

des prix des produits qu'au niveau de la dynamique de la compétition

internationale. Ainsi, bien que la Chine demeure encore davantage un atelier

d'assemblage mondial dans la nouvelle division internationale du travail, le

« facteur chinois » est aujourd'hui incontestablement devenu un des

éléments fondamentaux à considérer par tous dans le

développement et la compétition sur le marché

international.

3. DU « PRIX CHINOIS » A LA « VALEUR CHINOISE

», DEFIS DE LA « REMONTEE EN GAMME » POUR LA CHINE

La montée en flèche des produits « made in

China » sur le marché international n'est pas le résultat

d'un hasard. A bien des égards, la Chine est un pays, certes en voie de

développement, mais atypique, car elle possède en même

temps des avantages absolus en matière de coûts, des avantages

comparatifs en termes de productivité et même des avantages

compétitifs dans plusieurs segments du secteur technologique. En plus

d'un bassin de main d'oeuvre gigantesque, bon marché et de plus en plus

qualifié (sur l'ensemble des étudiants diplômés

chaque année en Chine, 1,2 à 1,35 millions sont des

ingénieurs), elle a su développer une productivité

manufacturière de plus en plus élevée. En fait, la

compétitivité des entreprises chinoises ne se limite plus

aujourd'hui uniquement au faible coût de la main d'oeuvre chinoise. Selon

une étude réalisée par McKinsey en 2004, dans plusieurs

branches manufacturières, la productivité chinoise est

déjà plus élevée que celle des pays

européens et elle est globalement bien supérieure à celle

des autres pays en développement. Douze minutes suffisent à un

11

ouvrier chinois pour fabriquer une chemise, alors qu'il faut 22

minutes pour un Indien et 30 minutes pour un Mexicain. Ainsi, un tissu

industriel de plus en plus complet et efficace pour faciliter les

activités économiques, un réservoir de capital humain

rural, peu qualifié mais enclin à travailler pour un salaire bas,

une domination de plus en plus forte des entreprises privées chinoises

dans les industries, une présence importante des firmes

étrangères, une monnaie sous- évaluée et

l'existence d'une infrastructure importante et relativement peu coûteuse

sont autant de facteurs qui ont contribué à l'ascension des

produits « made in China » sur le marché international.

Pourtant, il faut souligner le rôle particulier de l'autorité

chinoise dans ce développement. En 1978, le gouvernement chinois a

entamé une série de réformes économiques à

la suite, d'une part d'un changement « idéologique » du Parti

communiste chinois qui met désormais le développement

économique du pays au coeur de sa mission et, d'autre part, d'une

transformation du rôle de l'État chinois qui, d'État

producteur, programmeur et protecteur, est devenu avant tout un État

promoteur. L'autorité chinoise qui, après avoir accordé

tant d'attention aux mouvements politiques, considère désormais

que « seul un développement économique permettrait au Parti

Communiste de rester au pouvoir ». Selon l'autorité chinoise, ce

processus de réformes et la stabilité politique interne sont

intimement liés dans le pays. En effet, alors que la stabilité

politique assurée par le Parti Communiste chinois était une

condition sine qua non pour de telles réformes, le

succès de ces réformes et un réel développement

économique étaient les conditions pouvant assurer le maintien du

Parti Communiste chinois au pouvoir. Quoiqu'il en soit, depuis 1978, la

transformation de l'État s'est traduite par une importante mobilisation

des ressources afin de créer un environnement propice au

développement économique. Sous l'impulsion des gouvernements

chinois à différentes échelles, les exportations tout

comme les investissements ont constitué un moteur clé de la

croissance chinoise. L'obtention d'un taux de croissance élevé

est devenue une obsession pour bien des responsables chinois dont la

carrière politique en est souvent dépendante. Un

régimetotalitaire leur a donné une efficacité d'action

contre tous les obstacles à la croissance. Ainsi, pour soutenir les

exportations des produits « made in China », les autorités

chinoises ont multiplié les incitations fiscales, maintenu de

façon artificielle les bas coûts de capitaux et d'infrastructures,

subventionné le prix des ressources énergétiques,

adopté une attitude laxiste envers les activités polluantes, et

se sont contentées pendant longtemps de réglementations

très rudimentaires en matière de conditions sociales des

travailleurs chinois. Il est clair que la Chine possède aujourd'hui

plusieurs atouts incontestables pour continuer sa lancée sur le

marché international avec les produits « made in China ». La

véritable question est cependant de savoir si la Chine a vraiment

intérêt à poursuivre ce mode de développement

à tout prix et si elle pourra le réaliser sans heurts. Le

modèle de développement chinois est basé sur une forte

consommation d'inputs, ou entrants, avec des outputs, ou

produits finis et semi-finis, mais dont le succès sur les marchés

internationaux repose sur sa compétitivité en matière de

prix. De ce fait, l'usine ou l'atelier mondial que la Chine constitue n'est

jusqu'aujourd'hui pas tout à fait synonyme d'enrichissement réel

du pays. L'avantage absolu de la Chine réside, jusqu'ici, dans son

potentiel de main d'oeuvre bon marché, sans cesse renouvelé. Il

est par ailleurs à noter que la stratégie stérile de prix

bas suivie par les entreprises chinoises s'est faite dans bien des cas au

détriment des intérêts des ouvriers. C'est souvent la

réduction des salaires et la détérioration des conditions

de travail de ces derniers qui ont permis de réaliser une telle

compétitivité, car le niveau de bénéfices des

entreprises manufacturières chinoises est déjà

extrêmement bas (3 à 5% dans la plupart des cas). Selon les

statistiques officielles du gouvernement chinois, entre 1990 et 2005, le poids

de la masse salariale globale des travailleurs chinois par rapport au PNB a

été réduit de 53% à 41,4% et le rapport entre la

masse salariale des travailleurs des entreprises industrielles et le montant

global du profit de ces entreprises est passé de 2,4 à 0,43. Les

nombreux accidents qui se sont produits au cours de ces dernières

années dans le secteur minier chinois sont, à cet égard,

très illustratifs : avec seulement 35% de la production mondiale de

charbon, la Chine a enregistré 80% des accidents mortels. Par ailleurs,

le développement

12

des produits « made in China » est de plus en plus

confronté à des résistances et ce, malgré plusieurs

avantages que ces produits représentent (économie pour les

consommateurs, amélioration de la compétitivité de

certaines entreprises grâce à une délocalisation partielle

des activités vers la Chine, etc.) (Su, 2006). Pour soutenir sa

croissance et le développement de sa production, la Chine a

énormément besoin de ressources. Elle ne compte que 7% de la

terre cultivable mondiale, 6% de l'eau potable, 4% des forêts, 2% des

réserves pétrolières et 12% des réserves

minérales de la planète12. De pays exportateur de pétrole,

elle en est aujourd'hui devenue le second importateur (environ 50% de sa

consommation est importée). Depuis 2000, la Chine est responsable d'une

augmentation de 40% de la demande mondiale de pétrole et, en 2003, d'une

augmentation de 60% de la demande mondiale en métaux non ferreux. Avec

5% de la production manufacturière mondiale, la Chine a consommé

20% de la production mondiale d'aluminium, 35% de la production mondiale

d'acier et 45% de celle de ciment en 2004. Il en ressort aujourd'hui que la

Chine apparaît comme le principal responsable de la hausse des cours des

matières premières, et ceci n'est pas sans incidence, puisque, si

la Chine continue à croître à ce rythme, l'ensemble des

ressources mondiales ne suffira plus13. Jusqu'à maintenant, le charbon

reste la plus importante ressource énergétique de la Chine (75%).

Toutefois, ce type d'énergie, même s'il est peu cher, est

très polluant et les effets de la croissance chinoise sur son

environnement se font sentir. La volonté du gouvernement de

développer l'utilisation du pétrole et du gaz se heurte aux

coûts d'exploitation. De plus, le développement industriel, ne

s'intéressant que peu aux retours sur investissement mais plus aux

coûts, s'est fait au travers de gaspillages énormes. Pour

fabriquer un même produit, la Chine utilise 7 fois plus d'énergie

que le Japon et 5 fois plus que l'Europe. Les entreprises chinoises de

sidérurgie consomment 40% de ressources énergétiques de

plus ; le secteur de l'électricité, 50%. 10 000 yuans de PIB

réalisés coûtent à la Chine 5 fois plus d'eau et 3

fois plus d'énergie que pour les pays développés. Il en

résulte qu'aujourd'hui, en plus d'être le premier pays

émetteur de CO2 dans le monde, la Chine compte 20 des 30 villes les plus

polluées de la planète (Banque Mondiale, 2008). Le pays souffre

aussi d'une érosion des sols et d'un réel problème de

pollution globale : pollution atmosphérique, pollution des eaux, pluies

acides, etc. Selon le gouvernement chinois, en 2004, par exemple, la perte

économique directe causée par la pollution représentait

3,05% du PIB chinois et une somme équivalente à 8,6% du PIB

devrait être déboursée pour réparer les

dégâts écologiques. Au niveau de l'emploi, le

bouleversement suscité par l'ascension des produits « made in China

» est très brutal partout dans le monde et ce, aussi bien dans les

pays développés que dans les pays en développement. Ainsi,

depuis le milieu des années 1990, la Chine est devenue la principale

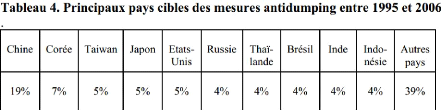

cible des mesures antidumping : 37 cas en 1994, 53 en 2001, 57 en 2005, 68 en

2006 et 62 en 2007. Entre 1995 et 2006, la Chine a totalisé 19% de

l'ensemble des cas d'antidumping initiés par les pays membres de

l'Organisation Mondiale du Commerce et ce, loin avant les autres pays

visés (voir le Tableau 4). Il est à noter, par ailleurs, que 65%

des cas ont été initiés par les pays en

développement.

Source : OMC Dans une telle situation, il apparaît

clairement que, même si les résultats liés au modèle

actuel de la croissance chinoise sont, à plusieurs égards,

extraordinaires, ce modèle de développement

13

ne semble pas soutenable. Néanmoins, il est

compréhensible qu'un pays en transition comme la Chine ait besoin d'une

forte croissance. En fait, tant et aussi longtemps que la croissance sera au

rendezvous, tous les problèmes et conflits internes resteront relatifs.

Cependant, l'obsession pour une croissance forte sur le marché

international à tout prix est indéniablement nuisible aux

intérêts de tous. La recherche d'une plus grande efficacité

économique, sociale, environnementale ainsi que d'un équilibre

dans les échanges commerciaux avec les autres pays du monde serait une

condition primordiale pour la Chine si elle souhaitait poursuivre son ascension

au sein de l'économie internationale. Une « remontée en

gamme » de la Chine dans la nouvelle division internationale du travail

s'impose : la Chine devrait désormais miser davantage sur le

développement de la « Valeur chinoise » (Cai et al., 2008) au

lieu de se concentrer uniquement sur le « Prix chinois » (Engardio et

al., 2004). Tout indique que ce passage ne pourra se faire sans heurts et que

de nombreuses conditions fondamentales s'imposent au préalable à

la Chine. Cependant, il serait très hasardeux de conclure à un

« effondrement prochain » de la Chine (Chang, 2001) ou à une

« crise imminente » dans ce pays (Shirk, 2007). En effet,

étant un pays en voie de développement et surtout un pays en

transition, ce dont la Chine ne manque pas aujourd'hui sont des «

problèmes ». Pourtant, le fort potentiel du marché

intérieur de la Chine, la grande compétitivité de

plusieurs de ses facteurs de production, le désir profond de mieux vivre

de la population chinoise et l'important pouvoir de mobilisation des ressources

de son gouvernement sont des éléments majeurs qui relativisent la

gravité de la situation. Pour anticiper l'évolution future de la

Chine, il faudrait être capable d'analyser la situation de ce pays non

seulement horizontalement, c'est-à-dire par rapport à la

situation des pays les plus performants dans le monde d'aujourd'hui, mais

aussi, et même surtout, verticalement, soit par rapport à son

passé récent - parcours réalisé depuis ces trente

dernières années. En fait, l'ouverture de la Chine et sa

participation à la nouvelle division internationale du travail ont connu

une évolution constante durant cette période. Globalement, quatre

périodes pourraient être identifiées, lesquelles sont : 1.

la période d'expérimentation (1978-1991), qui est

caractérisée essentiellement par l'ouverture des régions

côtières ; par l'introduction de capitaux internationaux provenant

principalement des Chinois d'outre-mer ; par le développement de la

sous-traitance internationale essentiellement dans les secteurs de biens de

consommation intensifs en main d'oeuvre. 2. la période

d'approfondissement (1992-2001), qui est marquée par le grand

élan de la réforme et de l'ouverture de la Chine que Deng

Xiaoping a donné en 1992, trois ans après

l'événement de la Place de Tian An Men : la plupart des

régions sont devenues ouvertes, le système du commerce

extérieur chinois a fait l'objet d'une réforme importante, les

capitaux occidentaux sont entrés massivement dans le pays, la structure

de l'exportation chinoise s'est significativement transformée en faveur

des produits de haute technologie, etc. 3. la période de l'essor des

produits « made in China » (2002-2006), qui a

bénéficié des effets de l'adhésion de la Chine

à l'OMC en décembre 2001. Plusieurs réformes majeures ont

été réalisées pour que la Chine s'adapte aux normes

internationales : les produits « made in China » ont pris une place

incontournable dans la structure de la nouvelle division internationale du

travail. Par ailleurs, la Chine a tenté d'amorcer une stratégie

de « remontée en gamme » en faveur de l'innovation et de

l'efficacité économique, sociale et environnementale ; des

mesures ont été prises pour encourager les entreprises chinoises

à investir dans les pays étrangers afin de contrôler

l'approvisionnement et la distribution mais également dans le but

d'acquérir certains savoirs et de nouvelles technologies. 4. la

période du rééquilibrage qui a débuté

officiellement en octobre 2007 lors de l'adoption de la résolution du

17e Congrès du Parti communiste chinois qui vise désormais un

développement « harmonieux » mais également un

développement « bon et rapide » plutôt que « rapide

et bon », tel qu'il l'était auparavant 17. Cette période est

notamment ponctuée par l'entrée en vigueur de plusieurs lois

importantes, telles que la Loi sur le contrat de travail, la Loi sur le

régime fiscal des entreprises en Chine, la Loi anti-monopole, la Loi sur

la création de l'emploi, etc. Celles-ci forcent les entreprises

exportatrices, chinoises comme étrangères, à

redéfinir leur positionnement dans la structure de la division

14

internationale du travail et à réaliser plus

d'innovations technologiques. Bien qu'il soit encore tôt pour

évaluer les impacts réels de la nouvelle stratégie de

développement adoptée par le gouvernement chinois, il semble que

la Chine possède quelques atouts pour poursuivre une «

remontée en gamme ». En fait, au cours de ces dernières

années, la Chine a multiplié ses efforts pour favoriser le

développement des innovations « indigènes ». Depuis

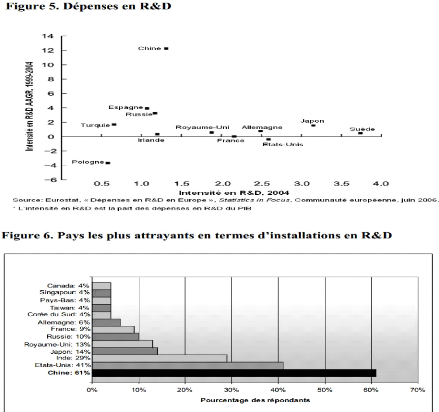

1995, elle est même devenue la championne en termes de croissance

annuelle des investissements en R&D (voir la Figure 5). Fruit de la

nouvelle politique d'incitation envers les entreprises étrangères

de haute technologie, plus de 1000 centres de R&D ont été

implantés en Chine par des multinationales occidentales. Selon certains

sondages, la Chine est aujourd'hui un des pays les plus attrayants en termes

d'installations en R&D (voir la Figure 6).

4. L'EXPANSION ECONOMIQUE DE 2007 A 2015

Cette expansion chinoise a suivi des étapes que nous

pouvons retrouver dans ce point ci-dessous :

4.1.Le développement « en vol d'oies sauvages

»

Cette théorisation du processus de développement

des pays émergents a été présentée par

15

l'économiste japonais Kaname Akamatsu dans les

années trente. Il met en évidence la dynamique du processus de

spécialisation internationale, que le Japon appliquera et qui

caractérise le mode de développement des premiers pays d'Asie

à décoller : Hong-Kong, Taïwan, la Corée du Sud.

Partant de l'observation de l'industrie textile, Akamatsu

décrit un processus dit « en vol d'oies sauvages »,

c'est-à-dire en vagues successives de vols groupés en forme de V

qui consiste dans la séquence suivante :

· exportation initiale de produits bruts contre importation

de produits finis ;

· montée en puissance de la production domestique,

acquisition de la technologie de production, amélioration des techniques

de production et élévation du niveau qualification de la main

d'oeuvre, substitution des importations ;

· développement des exportations, augmentation des

salaires ;

· montée en gamme dans les secteurs de production de

plus en plus sophistiqués alors que le pays dispose désormais

d'un avantage comparatif dans ces nouveaux domaines ;

· abandon progressif des anciens domaines de production

dont l'avantage comparatif se réduit au profit de nouveaux pays en cours

d'industrialisation (par exemple, abandon progressif du textile, puis de la

construction navale japonaise et passage à la production à plus

forte valeur ajoutée, telles que l'optique, l'électronique ou,

aujourd'hui, la robotique).

Ainsi la Chine a mené une politique économique

combinant ouverture aux investissements directs étrangers et abaissement

progressif des droits de douane. Ceci s'est traduit par une industrialisation

et une urbanisation rapides, notamment des zones côtières, faisant

passer la population urbaine à près de 50 % de la population

totale ; une accélération des échanges extérieurs

et une croissance et un enrichissement général importants. La

Chine applique clairement le principe de substitution des importations par la

maîtrise progressive de technologies initialement importées en

s'appuyant sur sa compétitivité-prix. Le secteur du textile a

été une fois de plus l'illustration la plus spectaculaire de ce

processus de développement.

Actuellement, le ferroviaire, ou même

l'aéronautique, est en passe de connaître le même processus

de montée en gamme et d'appropriation progressive par « transfert

» de la technologie dans un secteur considéré comme

souverain. De ce point de vue, il ne fait aucun doute aux acteurs

concernés que la Chine sera, d'ici dix à quinze ans, le 3e

producteur mondial d'avions aux côtés de Boeing et Airbus.

En revanche, le modèle chinois se distingue du

modèle d'Akamatsu quand on prend en compte tant la taille de son

marché domestique que ses impératifs

géostratégiques :

· la Chine a d'énormes besoins en énergie et

en matières premières. Cela va au-delà de

l'intégration dans le processus de division internationale du travail ;

· elle entend construire une industrie dite de «

souveraineté » - énergie, aéronautique,

défense - en étant présente sur toute la chaîne de

production et non dans une logique de spécialisation industrielle

clairement indentifiable ;

· la politique d'ouverture aux investissements

étrangers est ambiguë : limitée et contrainte par les

autorités (via notamment l'imposition de constitution des «

joint-ventures » pour pénétrer le marché

chinois), elle repose encore sur des « zones économiques

spéciales » uniquement sous contrôle

étranger et à destination de la

réexportation.

4.2. STRATEGIE DE PUISSANCE

16

Ce processus de développement a permis depuis le

début des années quatre-vingt une intégrations

accélérées de la Chine dans le commerce mondial. Dans

cette première phase on a assisté à une croissance

significative des ratios de mesure du commerce intra-branche. En revanche

depuis le début des années 2000 - et comme on le constate pour le

Japon ou la Corée on note, d'une part, une progression plus ralentie et,

d'autre part, un niveau d'ouverture qui reste largement inférieur aux

autres pays (voir le complément B). En cela, la Chine suit bien le

modèle asiatique de développement, qui s'oppose de manière

de plus en plus radicale au modèle à la française qui se

caractérise par une moindre spécialisation verticale et un fort

développement des échanges intra-branche.

? Cependant, le résumé courant caractérisant

la spécialisation internationale de la Chine - importatrice de

matières premières, exportatrice de produits à fort

contenu technologique - semble aussi largement biaisé du fait de la

structure de ce commerce qui est pour l'essentiel le fait d'entreprises

étrangères présentes sur le sol chinois. En

réalité, et selon l'OCDE, la contribution de la valeur

ajoutée chinoise dans les exportations de produits de l'informatique ne

serait que de 4 %(*). Ceci s'explique par le fait que la plupart des

entreprises de haute technologie en Chine ne sont en fait que des lignes

d'assemblage, le pays bénéficiant encore principalement de son

avantage comparatif en matière de coûts salariaux. Il faut donc

faire preuve d'une certaine prudence. Il y a des succès spectaculaires

(par exemple, dans le domaine de l'espace) mais la montée en gamme est

plus lente que ce que les chiffres laissent croire au premier abord. Le

processus de rattrapage technologique est en cours, la volonté de

progrès est claire mais il semble encore loin d'être abouti dans

les secteurs de pointe, ne serait-ce que parce que des facteurs de blocage

apparaissent aussi : la réforme agraire reste incomplète en Chine

- alors qu'elle fut réalisée dès 1946 au Japon, sous

l'impulsion américaine, par un partage généralisé

des terres. Le creusement des inégalités villes/campagnes est

devenu une préoccupation majeure de l'État. Depuis 2008, le plan

de réforme du secteur rural prévoit bien la possibilité

d'étendre le droit d'usage de la terre (elle appartient à

l'État et est concédée sous forme de bail pour une

durée de trente ans depuis la réforme de 1978), en permettant

notamment la location et la prise d'hypothèque. Le recensement entrepris

fin 2010 fait apparaître que la moitié de la population

réside encore en zone rurale - le niveau de productivité y est

encore très faible. L'extension urbaine s'est faite au prix de

l'accaparement des terres sans juste compensation ;

? le maintien du passeport intérieur (hukou) et la

difficulté consécutive de changer de résidence pour les

travailleurs migrants et leurs familles font peser le coût de

l'éducation et de la santé sur les zones rurales. La

réforme du hukou est perçue comme le moyen économique de

réduire les écarts de revenus entre ville et campagne - en

transférant le coût de l'éducation et de la santé

des migrants travailleurs temporaires des villes sur celles-ci et non comme

c'est le cas actuellement sur les campagnes (terre d'origine). Mais

l'État se heurte au problème de l'extension - déjà

rapide - des infrastructures urbaines pour faire face à cet afflux

migratoire accéléré. La solution choisie est d'amener la

ville à la campagne et notamment le développement du « grand

ouest » pour rapprocher les centres urbains des zones rurales les plus

défavorisées et accroître le potentiel de revenus annexes

pour les paysans. Mais, là encore, le dilemme politique est de taille,

car ces transferts d'activité risquent d'accélérer le

tarissement des flux de main d'oeuvre à bas coût vers les centres

exportateurs et de réduire trop brutalement pour les régions

côtières l'avantage compétitif dont elles disposent encore,

sans leur laisser le temps de changer de braquet technologique ;

? les SOE (State Owned Entreprises) se taillent encore

la part du lion de l'économie du pays (financements publics, prêts

bancaires, production).

Les entreprises nées des collectivités locales -

communes provinces (TVE, Town and Villages

17

Entreprises) - sont souvent nées d'initiatives

privées et ont été « récupérées

» par les collectivités locales. L'absence de protection et de

reconnaissance de l'initiative privée dans un cadre de droit

stabilisé réduit l'initiative privée. L'entreprise

privée proprement dite reste en fait plus marginale qu'on pourrait le

penser et peut rencontrer des difficultés importantes dans son

développement (accès au crédit plus difficile, secteurs

protégés et réservés aux SOE, concurrence d'autres

entités). La forte dépendance de la Chine vis-à-vis de ses

clients extérieurs et la difficulté de distinguer entre la

réalité du développement proprement endogène dans

le domaine industriel et celui qui s'appuie en fait sur le savoir-faire et la

technologie comme de l'infrastructure juridique des services extérieurs

(voir le rôle important de Hong-Kong), distingue la Chine de ses voisins

asiatiques et notamment du Japon ou de la Corée ;

? l'absence d'un système juridique stable et transparent,

réglant notamment les rapports publics/privés et

protégeant la validité des contrats, crée une grande

incertitude pour les investisseurs potentiels. N'importe qui peut être

exproprié à n'importe quel moment - l'expérience de Danone

est de ce point de vue la plus emblématique, mais des entreprises

nationales ont aussi

connu des sorts semblables ;

? les inégalités de revenu se creusent alors que le

coût de la vie augmente (nourriture, logement) bien plus rapidement que

les revenus moyens. La contagion des mouvements de revendications salariales

à la fin de l'année 2010 reflète ce malaise croissant. La

formation croissante des étudiants et l'exode rural d'une main d'oeuvre

encore sous-qualifiée mais plus exigeante en matière de salaires,

pourraient conduire à des problèmes d'ajustement de l'offre et de

la demande de travail. Si la hausse des salaires se justifie largement dans un

contexte de rattrapage économique nécessaire, elle peut faire

craindre une érosion trop rapide de la compétitivité-prix

qui jusqu'à présent fondait le développement industriel du

pays.

Au total, il est utile, en étudiant la dynamique de la

croissance chinoise, de faire référence aux

précédents asiatiques tels qu'ils ont été

résumés par le modèle d'Akamatsu. Mais si la Corée

a, par exemple, exactement dupliqué la stratégie japonaise,

portant ses entreprises comme Hyundaï au Samsung au niveau de Toyota ou

Sony, la stratégie de la Chine ne se réduit pas à cette

transposition. Les réalités politiques et géopolitiques en

font un modèle sui generis ; et c'est un modèle qui

change parce que les défis auxquels est confronté le pays se

modifient, à la fois en interne et à l'international. L'avenir de

la Chine ne se réduira pas à la duplication d'expériences

antérieures pas plus qu'à l'extrapolation de la dynamique que

l'on a observée jusqu'ici.

4.3 LA DOUBLE REORIENTATION DE LA CROISSANCE CHINOISE

Le développement économique de la Chine est en tout

cas spectaculaire. Son émergence comme puissance économique aura

d'immenses conséquences sur le reste du monde. Elles sont

discutées depuis des années aux États-Unis alors que la

prise de conscience est plus récente en Europe. Une seule chose est

sûre, nous n'en sommes qu'aux débuts. Mais le plus important,

c'est que la stratégie chinoise est en train de changer, c'est ce que

nous analysons maintenant.

La Chine a été sévèrement

frappée par la récession qui a suivi la faillite de Lehmann

Brothers en septembre 2008. Il n'y a pas eu découplage, l'effondrement

du commerce mondial (30 % entre le début de 2008 et le début de

2009) a frappé la Chine de plein fouet. Officiellement, et a

posteriori, la croissance a été ramenée à 8 %

; en réalité le choc a été bien plus violent : fin

2008, début 2009, on observe un recul de la production

d'électricité ou d'acier, de la consommation de pétrole,

un arrêt des

18

migrations des campagnes vers les villes et même un retour

des migrants vers les campagnes. Face à ces risques, le gouvernent

chinois a précocement mis en oeuvre un plan de relance de très

grande ampleur. Des mesures en faveur de la consommation des ménages et

des dépenses d'infrastructures massives (du gouvernement central et des

collectivités locales) ont été rapidement engagées

et financées non pas sur crédits budgétaires mais par une

très forte expansion du crédit bancaire (l'encours de

crédit a augmenté d'un tiers en 2009, voir le complément

A). La réponse de l'activité a été foudroyante dans

tous les domaines (construction et travaux publics, consommation des

ménages, investissements des entreprises...).

Résultat : la croissance est de l'ordre de 11 % en rythme

annuel au premier semestre de 2010, elle est encore proche de 10 % sur un an au

1er trimestre 2011 ;

Les perspectives à court terme pour l'économie

chinoise sont donc rassurantes, mais au-delà ? Les documents politiques

publiés durant les douze derniers mois, en particulier à

l'occasion de la réunion de l'Assemblée nationale populaire en

mars 2010 et celle de 2011, permettent de saisir la vision qu'ont les

autorités chinoises des défis et dilemmes auxquels elles font

face. La première caractéristique de ces discours et documents,

c'est, par rapport à un environnement international en crise, d'exprimer

un sentiment de fierté quant à la façon dont a

été menée la politique économique anticrise : les

actions qui ont été menées et leurs résultats sont

autant de justifications en faveur de l'organisation économique du pays

et de ses choix stratégiques. Mais, par ailleurs, ils établissent

un constat sans concession des résultats insuffisants atteints par

rapport aux objectifs stratégiques définis en 2004 qui

consistaient à « rééquilibrer la croissance

économique » en matière de demande intérieure,

d'innovation et d'environnement, en particulier. L'occident

célèbre fréquemment le succès du plan de relance de

2009 mais on ne trouve pas, à Pékin, d'autosatisfaction

excessive, on y voit plutôt la perception d'un environnement

économique désormais plus complexe et plus incertain que la Chine

aborde avec des marges de manoeuvre réduites. Les objectifs

stratégiques poursuivis en matière économique par

Pékin sont au nombre de deux, la stabilité sociale et le

rattrapage technologique.

L'idée première, c'est naturellement de trouver de

nouveaux moteurs de croissance au sein d'une stratégie inchangée

puisqu'elle a fait ses preuves !

Le mode de croissance traditionnel conserve des partisans

très influents : il faut évidemment compter avec le poids des

lobbies exportateurs, celui des industriels, celui des régions

côtières. Mais il ne s'agit évidemment pas de laisser les

choses aller simplement sur leur lancée : la Chine n'a aucunement

l'intention de voir sa place dans la division internationale du travail

définie en tout et pour tout par de bas coûts de main d'oeuvre. Le

modèle « en vol d'oies sauvages » est une vraie

stratégie parce qu'il incorpore un principe de changement permanent,

l'évolution vers des productions à plus forte valeur

ajoutée, la montée en gamme.

Cette idée correspond manifestement à l'ambition

que peut nourrir le pays, elle a clairement le vent en poupe. Il faut donc

s'attendre en Occident, très vite, à cette concurrence nouvelle

sur les productions que l'on considérait encore, il y a peu de temps,

comme l'expression d'avantages comparatifs solidement établis. C'est

terminé : comme le Japon et comme la Corée avant elle, la Chine

s'apprête à rivaliser avec les pays plus avancés sur les

productions à plus haute technologie : trains à grande vitesse,

matériel de télécommunications, lanceurs de satellites et,

dans un futur peut-être pas très éloigné,

l'aéronautique, le nucléaire...

L'enjeu est de taille et présente pour la Chine

elle-même de nombreux défis. Car le poids de l'industrie en Chine

est extrêmement élevé, ce qui a de nombreuses

conséquences défavorables : caractère très cyclique

de l'économie, consommation excessive de matières

premières, problèmes d'environnement. Mais le poids

élevé de l'industrie est aussi la conséquence des biais

des politiques économiques menées en Chine :

19

+ coût du travail (salaires) trop bas, ce qui dope la

compétitivité de l'industrie ;

+ subventionnement des prix de l'énergie ;

+ allocation du crédit vers les grandes entreprises ;

+ absence de pénalisation des coûts environnementaux

;

+ taux d'intérêt trop bas, ce qui subventionne les

secteurs capitalistiques.

On voit cependant les débuts en Chine des politiques

économiques visant à corriger ces biais :

hausse plus rapide des salaires, réduction des subventions

à l'énergie et objectif de réduction

de l'intensité énergétique, efforts pour

canaliser davantage de crédit vers les petites

entreprises privées. Le régime de change implique

cependant le maintien de taux d'intérêt très

bas par rapport au taux de croissance.

Les conséquences négatives de cette hypertrophie de

l'industrie sont connues :

+ variabilité excessive de l'économie chinoise,

puisque l'activité industrielle est

structurellement plus cyclique (cf. graphique 46) que

l'activité des services ;

+ consommation excessive de matières premières;

+ pollution (eau, air...).

L'hypertrophie de l'industrie chinoise est endogène, elle

est liée à divers biais de politique

économique :

+ les salaires sont trop bas par rapport à la

productivité (la part des salaires dans le PIB est

extrêmement faible, cf. graphique 50), ce qui

accroît la compétitivité-prix de l'industrie et lui

permet de gagner rapidement des parts de marché.

Il est clair que la remontée de la part des revenus des

ménages dans le PIB vers un niveau

normal (60 à 70 %) aurait comme effet une perte de parts

de marché de la Chine.

La Chine, les États-Unis et l'Allemagne sont les trois

principaux importateurs et exportateurs de marchandises.

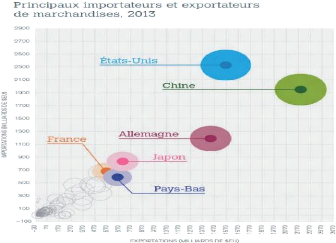

- En 2013, la Chine est devenue le premier importateur et

exportateur mondial de marchandises, ses importations et ses exportations

s'élevant au total à 4 159 milliards de dollars EU. Elle a

enregistré un excédent commercial de 259 milliards de dollars EU,

soit 2,8% de son PIB.

- Les États-Unis viennent en deuxième position,

avec des importations et des exportations d'un montant total de 3 909 milliards

de dollars EU en 2013. Leur déficit commercial a été de

750 milliards de dollars EU (4,5% du PIB).

- L'Allemagne occupe la troisième place, avec un

excédent commercial de 264 milliards de dollars EU en 2013, soit 7,3% de

son PIB.

- Le Japon arrive en quatrième position, avec un commerce

de marchandises de 1 548 milliards de dollars EU en 2013. Il a

enregistré un déficit commercial de 118 milliards de dollars EU,

soit 2,4% de son PIB.

20

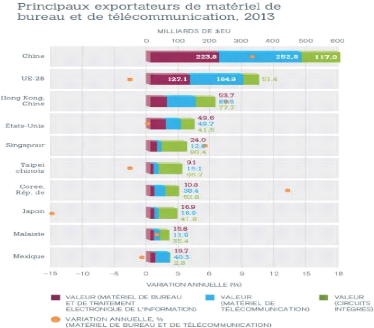

Augmentation de la part du matériel de bureau et de

télécommunication dans les exportations

mondiales

- Les exportations mondiales de matériel de bureau et de

télécommunication ont augmenté de 4% en 2013. Leur part

dans les exportations mondiales totales a légèrement

progressé, à 9,6% en 2013 contre 9.3% l'année

précédente. Six des dix principaux exportateurs ont

enregistré une augmentation en 2013, allant de 14% (Corée,

Rép. de) à 0,5% (Etats-Unis). Quatre exportateurs ont

enregistré des taux négatifs: Japon (-15%) ;

- Taipei chinois (-3%), Union européenne (-2%) et Mexique

(-1%).

- La part de la Chine dans les exportations mondiales de

matériel de télécommunication est passée à

38% en 2013, contre 36% en 2012. Celle de l'UE a reculé, de 26% à

25% pendant la même période.

21

Il est clair qu'étant donné la particularité

du système politique et économique chinois, les investissements

en R&D ne garantissent pas, à eux seuls, le succès de la

Chine dans la poursuite de sa stratégie de la « remontée en

gamme ». Pour atteindre l'objectif d'être parmi les 20 premiers pays

innovateurs en 2020, la Chine devrait restaurer son système de

gouvernance corporative, réformer son système d'éducation,

améliorer la protection de la propriété intellectuelle,

développer l'esprit entrepreneurial orienté vers la technologie,

faciliter le transfert des connaissances et technologies avancées des

multinationales occidentales vers les entreprises chinoises. De même, la

Chine devrait accélérer le développement d'un

système de marché juste et efficace et accorder plus d'espace

à l'expression et à la créativité des individus.

Sur le marché international, la Chine devrait assumer plus de

responsabilités en tant que grand joueur afin de favoriser une division

internationale du travail « gagnant-gagnant ». Par ailleurs, si en

1978, la Chine n'avait pas d'autre choix que de se lancer dans l'exploitation

de ses avantages comparatifs en termes de coûts et de ressources pour

conquérir le marché international, le temps est venu pour elle

d'intégrer les ressources internationales pour développer son

marché intérieur. Voici autant de défis qui conditionnent

l'avenir de l'économie chinoise.

22

II. CONCLUSION

La Chine est aujourd'hui un pays dont l'économie et

l'importance ne peuvent être ignorées. Le développement

rapide de la Chine a créé une situation inédite dans le

monde et défie quasiment tous les modèles et théories de

développement existants. La montée en puissance des produits

« made in China » a été pendant longtemps très

bénéfique pour le développement de la Chine et

s'étend sur le plan économique que politique. Cependant, les

changements en cours dans le commerce extérieur chinois sont

dictés par le nouvel environnement international, où la demande

mondiale se recentre vers les pays en développement, mais aussi par les

transformations internes de la Chine et l'évolution de son modèle

de développement.

L'augmentation des coûts salariaux depuis le milieu des

années 2000 est une tendance durable liée à

l'évolution démographique et à la politique

gouvernementale en faveur d'un régime de croissance axé sur

l'augmentation de la demande intérieure (relèvement des salaires

minima et généralisation de la couverture sociale des

travailleurs).

L'analyse des quatre composantes du commerce extérieur

chinois met en évidence quelques tendances significatives du changement

de modèle. Les échanges de processing ralentissent et se

dégagent du bas de gamme technologique ; les échanges des

entreprises à capitaux étrangers révèlent leur

intégration accrue dans le tissu économique et productif chinois

; les entreprises privées chinoises émergent comme des acteurs

puissants, même si elles accusent encore en moyenne un retard

technologique.

Dans ce contexte, les thèmes des discussions commerciales

entre la Chine et ses grands partenaires se déplacent de la politique de

change et de la concurrence des exportations chinoises, vers les questions de

règlementation de la concurrence sur le marché intérieur

et les conditions d'accès des entreprises étrangères

à ce marché

Les effets négatifs retentissants de la stratégie

de développement des produits « made in China » adoptée

depuis 1978 deviennent aujourd'hui, dans une certaine mesure, un frein au

développement de la Chine et même à celui de plusieurs

autres pays. À cet égard, les problèmes que la Chine

rencontre aujourd'hui sont d'ordre économique, social, environnemental,