|

RÉPUBLIQUE DÉMOCRATIQUE DU

CONGO

« R.D.C »

ENSEIGNEMENT SUPÉRIEUR ET UNIVERSITAIRE

« E.S.U.»

UNIVERSITÉ CATHOLIQUE DU GRABEN

« U.C.G »

B.P. 29 BUTEMBO/NORD-KIVU

FACULTÉ DES SCIENCES ÉCONOMIQUES ET

GESTION

Par : NZANZU TAVULYANDANDA Alain

Mémoire présenté et défendu en vue

de l'obtention du diplôme de licence en sciences économiques et de

gestion

Option : Gestion Financière

Directeur : KAMBALE MIREMBE Omer

Professeur

Encadreur : AMBEREKI MUKUTE Augustin

Chef de travaux

ANNÉE ACADÉMIQUE :

2015-2016

À mes enseignants, Aux gouvernants,

À ma famille, et À tous mes amis.

Je dédie ce modeste travail

REMERCIEMENTS

La réalisation de toute oeuvre implique le concours de

plusieurs personnes. Celle-ci n'est pas exceptionnelle. Qu'il nous soit permis

d'adresser notre gratitude à tous ceux qui de près ou de loin,

ont contribué à la réalisation de ce travail.

Nous tenons à remercier d'abord le Grand Architecte de

l'Univers qui nous a gratifié le don de l'intelligence.

Nous adressons nos sincères remerciements à

l'ensemble du corps professoral de l'Université Catholique du Graben, en

générale et de la faculté des Sciences Économiques

et de Gestion, en particulier.

Notre profonde gratitude à notre Directeur de

Mémoire, Professeur KAMBALE MIREMBE Omer et à notre Encadreur de

Mémoire, Chef de travaux AMBEREKI MUKUTE Augustin, qui ont bien voulu

nous diriger et encadrer avec rigueur et cordialité malgré leurs

occupations. Leurs remarques, conseils et soutiens pédagogiques,

documentaires, nous ont été d'un concours précieux et

admirable.

Nous exprimons notre profonde reconnaissance aux Responsables

et Dirigeants de la Coopérative d'Épargne et de Crédit La

Semence pour leur soutien financier durant notre formation Universitaire.

Nous remercions vivement notre famille, spécialement

nos parents KAMBALE MUSAYI David et KAVIRA SIHERYA qui, dès le

départ, ont su montrer l'importance à l'éducation, et pour

avoir su nous accompagner, encourager dans la poursuite de nos études.

Que mes frères et soeur, TAVULYANDANDA Emery, TAVULYANDANDA Osias et

MWENGESYALI Aline trouvent à travers ces quelques lignes un signe de

reconnaissance et que cette oeuvre modeste leur serve d'exemplaire.

À nos camarades de promotion, nous adressons nos

remerciements pour leur franche collaboration.

Présentant à tout un chacun notre profonde

reconnaissance, espérons que ce travail rencontrera vos ententes

respectives.

SIGLES ET

ABRÉVIATIONS

ANAPI : Agence National pour la Promotion des Investissement

BCC : Banque Centrale du Congo

CDF : Congo Democratic Franc (Franc congolais)

E.S.U : Enseignement Supérieur et Universitaire

FMI : Fonds Monétaire International

PIB : Produit Intérieur Brut

RDC : République Démocratique du Congo

SEM : Son Excellence Monsieur

U.C.G : Université Catholique du Graben

USD : United States Dollar (Dollar des États-Unis)

UN DESA : United Nations Department of Economic and Social

Affairs (Département des affaires

économiques et sociales des Nations Unies)

RÉSUME

La République Démocratique du Congo connait

depuis 2003 des performances macroéconomiques. Cet acquis figure parmi

les objectifs d'une politique budgétaire. Dans ce travail nous nous

sommes intéressé à identifier les instruments

utilisés pour la conduite de la politique budgétaire en RDC et

son efficacité à avoir contribué à la

réalisation de performances enregistrées. Grâce à

l'analyse des données récoltées dans différents

rapports de la BCC et relatives aux finances publiques en RDC, nous avons

abouti aux résultats suivants: durant la période retenu pour

l'étude (2003 à 2015) la politique budgétaire mise en

oeuvre a eu comme instruments l'accroissement des dépenses publiques

financé essentiellement par les recettes fiscales ; cette politique

n'a pas pu contribuer à la réalisation des performances

macroéconomiques enregistrées en RDC depuis 2003. En effet, son

inefficacité s'explique par le niveau et la composition des

dépenses publiques (dépenses courantes en proportion importante

et en plus en biens et service) face à l'ouverture de l'économie

caractérisée par une balance de paiement déficitaire

(rubrique biens et services).

ABSTRACT

Since 2003, the Democratic Republic of Congo realised

macroeconomic performance. This achievement is one of the fiscal policy aims.

In this work we are interested in identifying instruments of the fiscal policy

in the DRC and its effectiveness in contributing to the achievement of

performance recorded. Through the analysis of the data collected from the

different BCC reports and public finance in the DRC, these are our main

findings: during the period selected for the study (2003-2015), the fiscal

policy conducted was mainly based on public expenditure rising. This policy has

not contributed to the enhancing of macroeconomic performance into opening up

of the economy characterized by trade balance in deficit. Indeed, its

ineffectiveness is due to the level and composition of public expenditure

(current expenditure in important proportion and more on goods and

services).

INTRODUCTION

GÉNÉRALE

1. Problématique

De 1989 à 2001, l'économie congolaise a

réalisé des contreperformances macroéconomiques :

chute de la production nationale, hyperinflation, taux de chômage

élevé, instabilité du taux de change, endettement

élevé et balance de paiement déficitaire1(*) .

Depuis 2003, le pays connait progressivement la stabilisation

du cadre macroéconomique. D'après MATATA PONYO2(*), Premier ministre de la RDC, « L'inflation est sous

contrôle et le taux de change est remarquablement stable. Entre 2012 et

2014, la hausse du niveau général des prix a été en

moyenne annuelle de 1,6% en RDC contre 6,6% pour l'Afrique du Sud du Sahara...

la croissance économique en RDC est restée vigoureuse et

soutenue, se situant en moyenne à 8,2%, nettement au-delà de la

moyenne africaine établie à 6,6% l'an... S'agissant du taux de

chômage et de l'indice de pauvreté, ils étaient à

60% et 71% entre 2005 et 2009. Pour la période de 2010 à 2014,

ils se sont situés à 40% et 63% respectivement.»

Dans son discours devant le congrès en 2014, le

Président de la République

déclare : « ... la stabilité du cadre

macroéconomique est, depuis quelques années, devenue une marque

distinctive de notre économie ... Aussi déterminante qu'elle

puisse être pour la relance de notre économie, cette

stabilité n'est pas à elle seule suffisante, et ne devrait pas

être considérée comme une fin en soi.3(*) »

« Stabilité du cadre

macroéconomique » sont devenus ainsi les mots

récurrents dans les discours des dirigeants. Dans le but de maintenir

cet acquis, le gouvernement actuel y a même consacré un objectif

dans son programme quinquennal (2012-2016) : « consolider la

stabilité du cadre macroéconomique et accélérer la

croissance et la création d'emplois 4(*)» ; tel est le

deuxième principal objectif dudit programme. Un tel objectif s'inspire

de l'idéal que vise chaque pays : croissance, stabilité des

prix, plein emploi, équilibre de la balance de paiement.

Pour matérialiser cet objectif, le gouvernement a

arrêté un certain nombre d'actions exprimées par

« une politique budgétaire visant d'une part à

accroitre le niveau des recettes publiques du simple au triple à

l'horizon 2016 et d'autre part, à rationaliser les dépenses et

à améliorer à la fois leur composition ; une

politique monétaire prudente visant principalement la stabilité

des prix dans le cadre d'un régime de change flottant et de

préservation tant de la positivité que de la flexibilité

du taux d'intérêt directeur de la BCC.5(*) »

Plus concrètement dans cette investigation, notre

attention est plus axée sur les outils et moyens de politique

budgétaire ayant été mis en oeuvre en RDC de 2003

à 2015 et susceptibles de l'avoir conduit à atteindre ses

performances macroéconomiques : croissance économique

élevée, prix stables (inflation inférieur à 3%),

diminution du taux de chômage.

Par politique budgétaire note le dictionnaire La

Toupie6(*), nous entendons

une politique mise en oeuvre par le gouvernement pour agir sur

l'économie du pays en utilisant son pouvoir de fixer les recettes de

l'État et les priorités dans la répartition des

dépenses publiques. Elle recouvre ainsi l'utilisation des

dépenses et des recettes des administrations publiques par le

gouvernement pour réguler le rythme de l'activité

économique afin d'atteindre ses objectifs que ce soit dans le domaine

social ou économique. La politique budgétaire est alors l'un de

deux instruments de la politique économique.

De ce fait, la politique budgétaire consiste à

influencer la conjoncture économique par le biais du budget de

l'État. Avant la crise de 19297(*), les finances publiques n'avaient que pour but

d'assurer les activités régaliennes de l'État, ce qui

limitait les possibilités de mise en oeuvre d'une telle politique ; on

pensait alors que le budget ne pouvait pas avoir une fonction

régulatrice de l'activité économique. Ce n'est qu'avec la

mise en application des théories keynésiennes que la relance

économique a pu avoir lieu par l'augmentation des dépenses

publiques. La mise en oeuvre de cette politique a fonctionné un temps,

avant d'être vivement remise en cause dans les années soixante,

à un moment où elle révélait ses limites.

En effet, les analyses Keynésiennes montrent que

l'État peut tirer partie des effets multiplicateurs positifs et

négatifs de ses dépenses et de ses prélèvements

pour relancer l'économie lorsqu'il s'agit de lutter contre le

chômage ou, au contraire, la freiner pour enrayer l'inflation.8(*) Ces analyses présentent

ainsi donc cet instrument comme étant un stimulant de la demande globale

et contribuant à relancer une économie stagnante grâce aux

multiplicateurs budgétaire et fiscale. Cet argument n'est pas

partagé par les néolibéraux. D'après ces derniers,

les mécanismes de marché sont supérieurs aux interventions

économiques et sociales de l'État et par conséquent, ils

préconisent une réduction, voire, une suppression totale de ces

dernières.9(*) Les

néolibéraux démontrent qu'une politique budgétaire

a des effets négatifs sur l'activité économique.

Bien qu'elle soit l'objet de multiples controverses, la

politique budgétaire vise donc à réaliser les objectifs du

carré magique de Kaldor : plein-emploi, stabilité des prix,

croissance économique et équilibre extérieur. En outre, la

politique budgétaire poursuit une multitude d'objectifs

non-économiques tels que des objectifs culturels, éducatifs ou de

santé publique.

Considérant cet état de choses, il

s'avère important de pouvoir mener une étude sur le cas

précis de la RDC. La réflexion s'articule autour des questions

suivantes :

· Quels sont les instruments et les moyens de

politique budgétaire de la RDC de 2003 à 2015 ?

· Cette politique a-t-elle été efficace

dans la gestion des problèmes macroéconomiques de la

RDC ?

Vu l'ampleur de notre champs de recherche, il est

impérieux de pouvoir l'affronter tout en ayant des réponses

avancées à ces différentes questions.

2. Hypothèses du

travail

Pour mieux cadrer notre recherche, nous avons

arrêté anticipativement les réponses suivantes à nos

différentes questions :

· Il semble que les instruments de politique

budgétaire en RDC soient l'accroissement des impôts et taxes et

celle des dépenses publiques. Dans cette logique les moyens de cette

politique proviendraient en grande partie des impôts et taxes ;

· Il est possible que la politique budgétaire en

vigueur en RDC ait été efficace et ce en contribuant à la

relance de la croissance, à la diminution du taux de chômage et

à la stabilité du niveau général des prix.

Aucune recherche ne peut être effectuée sans

qu'elle ait une finalité, la nôtre n'en fait pas exception.

3. Objectifs de la

recherche

L'objectif assigné à ce travail consiste

à identifier les outils, les moyens et les effets de la politique

budgétaire en RDC.

Dans cette même logique d'idées et de

façon plus spécifique l'objectif consiste à

identifier si les politiques budgétaires adoptées ces

dernières années par la RDC ont été efficaces et

efficientes pour la résolution des problèmes

macroéconomiques de la RDC.

La réalisation de tout objectif n'est possible que si

une certaine méthodologie adéquate a été mise en

oeuvre

4. Méthodologie de la

recherche

La méthodologie d'une recherche définie les

méthodes et techniques utilisées dans la réalisation d'un

travail.

Dans ce travail, nous avons utilisé les

méthodes suivantes :

o La méthode descriptive : cette

méthode consiste à décrire, nommer ou caractériser

un phénomène, une situation ou un événement de

sorte qu'il apparaisse familier. Elle nous a permis de décrire les

faits économiques les plus marquants de la période sous

investigation ;

o La méthode analytique : celle-ci

étant une analyse systématique de toutes les informations ainsi

que des données récoltées, elle nous a permis de

déterminer les outils, moyens et de mesurer l'efficacité de la

politique budgétaire en RDC de 2003 à 2015 ;

o La méthode comparative : cette

méthode est définie par REUCHELIN (Reuchlin, M., les

Méthodes en psychologie , 3ème édition, P.U.F, Paris,

1973, p.25), comme « démarche cognitive par laquelle on s'efforce

à comprendre un phénomène par la confrontation des

situations différentes » .elle nous a permis de comparer deux ou

plusieurs phénomènes ou situations afin de dégager les

écarts et ainsi les interpréter.

Quant à la technique, nous avons

utilisé:

o La technique documentaire : elle nous a

été utile dans l'élaboration de la partie théorique

et l'illustration de nos idées par celles des auteurs et chercheurs nous

ayant précédé dans la rédaction et la recherche.

Cette technique a aussi permis de réunir les données

nécessaires à la réalisation de notre travail. Ainsi,

avons consulté les ouvrages disponibles dans la bibliothèque

centrale de l'UCG, sur internet en général et sur le site de la

BCC en particulier.

5. Délimitation du

travail

Prétendre réaliser un travail sans limites

spatiale et temporelle, nous serait irréaliste de par les contraintes

temporelle et financière. C'est dans cette optique que nous avons

effectué notre étude sur la RDC et ce pour une période

allant de 2003 à 2015.

6. Subdivision du

travail

Ce travail est subdivisé en deux chapitres. Le premier

chapitre traite de la revue de la littérature sur de la politique

budgétaire. Le second chapitre analyse les instruments et les moyens de

la politique budgétaire en RDC, son efficacité. A la fin de

chaque chapitre, nous plaçons une conclusion partielle. Outre ces deux

chapitres, une introduction générale se trouve en début de

ce travail et une conclusion générale en constitue l'expression

finale.

CHAPITRE PREMIER

REVUE DE LA

LITTÉRATURE SUR LA POLITIQUE BUDGÉTAIRE

La politique budgétaire constitue, avec la politique

monétaire, l'un des principaux leviers de la politique économique

de l'État. Elle consiste à utiliser certains instruments

budgétaires (dépenses publiques, endettement public,

prélèvements fiscaux) pour influer sur la conjoncture

économique.

« La politique budgétaire est la forme

principale de l'action publique au plan macro-économique. Tout

État en a une. Le rôle important que joue l'État dans la

vie économique s'exprime dans la loi budgétaire qui est

voté annuellement. Cette loi prévoit les recettes et les

dépenses que l'État va effectuer dans l'exercice annuel à

venir.10(*) »

Jusqu'à la crise des années 1930, la gestion des

finances publiques a eu pour principal objectif d'assurer le financement des

services publics. Le volume des dépenses de l'État n'était

alors pas considéré comme une variable susceptible d'influencer

le niveau d'activité de l'économie. L'analyse de

l'économiste britannique John Maynard Keynes a modifié cette

conception en soulignant l'impact de la politique budgétaire sur le

niveau d'activité économique d'un pays. Par conséquent, la

plupart des pays développés ont mené depuis les

années 1930 des politiques de relance budgétaire lors des

périodes de récession ou de moindre croissance. Ainsi donc pour

Keynes et les keynésiens, une politique de dépenses soutenues

contribuerait à rapprocher l'économie nationale du plein emploi

et la politique budgétaire serait un puissant levier de dynamisme

économique. En relançant l'activité, le budget

génère en effet des effets d'entraînement positifs sur

l'ensemble de l'économie (on parle d'effet multiplicateur).

À compter de la crise consécutive au choc pétrolier de

1973, les théoriciens néolibéraux ont cependant

souligné les limites de la politique budgétaire et notamment, les

effets néfastes des déficits et de la dette publique. Dès

lors la politique budgétaire fait l'objet de nombreuses controverses

entre les économistes keynésiens et néolibéraux.

Le présent chapitre présente un aperçu de

la politique budgétaire à travers différents courants de

pensée économique. Précisons d'abord les notions de budget

de l'État et de politique budgétaire.

I.1. LE BUDGET ET LA

POLITIQUE BUDGÉTAIRE

Le budget est l'acte par lequel sont prévues et

autorisées les recettes et les dépenses annuelles de

l'État.

Au budget de l'État, les dépenses publiques (G)

sont distinguées en dépenses courantes et en dépenses en

capital. Les dépenses courantes représentent les dépenses

normales et récurrentes comme la consommation publique des biens et

services et les prestations sociales. Les dépenses en capital comportent

les dépenses d'investissement qui servent à augmenter le

patrimoine public ainsi que le remboursement de la dette publique. La part des

dépenses publiques dans le PIB constitue un indicateur

important.11(*)

Les recettes publiques (T) sont subdivisées en recettes

ordinaires (impôts et revenus de la propriété de

l'État) et recettes extraordinaires. Les cotisations versées

à la sécurité sociale constituent une source importante

des recettes publiques.

Le solde budgétaire (SB) est la différence entre

les recettes de l'État (T) et les dépenses (G).

Arithmétiquement on écrit : SB= T-G.

Il y a : Excédent budgétaire si SB >0 ;

Déficit budgétaire : SB <0 ; Équilibre

budgétaire: SB = 0.

De façon générale, le déficit

budgétaire peut être financé par l'endettement public ou

l'utilisation des réserves budgétaires.

L'endettement peut être réalisé à

court terme (émission des bons de trésor) ou à long terme

(émission d'obligations de l'État). Cet endettement peut aussi

être intérieur ou extérieur. L'endettement peut être

effectué auprès du système bancaire notamment à la

banque centrale, c'est-à-dire le financement monétaire

assuré par la création de monnaie.

On comprend dès lors que le budget annuel de

l'État comporte deux volets: les dépenses et les recettes. Ainsi

la politique budgétaire comprend deux catégories des

décisions: les unes portent sur les dépenses et les autres sont

relatives aux recettes (fiscales, tarifaires et d'emprunt).

Cette façon de l'État d'intervenir sur

l'activité économique et sociale a des bases

théoriques.

I.2. LES THÉORIES

ÉCONOMIQUES DE LA POLITIQUE BUDGÉTAIRE

Sous cette section sont présentées les

principales justifications de l'intervention de l'État dans les

activités économiques et sociales notamment par

l'intermédiaire de son Budget. Ainsi sont développées

successivement les justifications néoclassiques et

keynésiennes.

I.2.1. Les justifications néoclassiques12(*)

Fondée sur une analyse micro-économique des

producteurs et des consommateurs supposés rationnels, la théorie

néoclassique a d'abord ignoré le rôle économique de

l'État et des finances publiques. Elle s'est alors centrée sur le

problème de l'allocation optimale des ressources dans une

économie d'échanges parfaitement libres. Ce n'est que par rapport

aux déficiences du marché vis-à-vis de la fourniture de

certains services et des conditions de réalisation d'une situation

optimale au sens de Pareto que la théorie néoclassique s'est

intéressée aux finances publiques.

La réalisation de l'optimum de Pareto suppose la

réunion de plusieurs conditions, et en particulier l'existence d'une

concurrence pure et parfaite, une parfaite indépendance des fonctions

d'utilité des consommateurs et des fonctions de production des

entreprises, c'est-à-dire l'absence d'effets externes et l'existence des

biens figurant simultanément dans la fonction d'utilité de

plusieurs individus, c'est-à-dire des biens ou services indivisibles.

Ces conditions, très restrictives, ont conduit les auteurs

néoclassiques à mettre en évidence certaines

déficiences du marché vis-à-vis de l'allocation des

ressources et à justifier par ces déficiences les interventions

de l'État et des finances publiques.

Les néoclassiques s'intéressent en particulier

à deux grandes catégories de services : les services

collectifs indivisibles et les services dits de tutelle.

I.2.1.1. Les services

collectifs indivisibles

Ce sont les services dont l'offre est indivisible,

c'est-à-dire que lorsqu'ils sont produits, ils bénéficient

immédiatement à l'ensemble des membres d'une collectivité

territoriale donnée, sans que ceux-ci aient nécessairement

conscience, et parfois même contre leur gré quand ils estiment

certains de ces services inutiles, voire néfastes. Il s'agit, par

exemple ; à l'échelle d'un pays, des services de

défense nationale, de justice, ou de police. Plus

précisément ces services présentent deux

caractéristiques majeures qui justifient leur fourniture par les

pouvoirs publics et leur financement par les finances publiques :

o Le processus de production jointe qui est une

conséquence immédiate de l'indivisibilité de

l'offre ;

o L'impossibilité d'exclusion.

À propos des services indivisibles, l'analyse

néoclassique développe une théorie dite

« théorie de l'échange volontaire ». Elle

s'appuie sur une conception individualiste de l'État, selon laquelle

celui-ci n'a pas de véritable existence propre, mais n'est que la somme

des individus qui décident d'agir collectivement et qui s'adressent

à lui, comme à une entreprise, pour obtenir certains services que

les entreprises du marché ne sont pas en mesure de fournir.

I.2.1.2. Les services de

tutelle

Les services de tutelle sont divisibles et peuvent

techniquement être soumis au processus de l'exclusion par les prix. Ils

pourraient donc être fournis par le jeu des mécanismes du

marché, mais les pouvoirs publics les prennent à leur charge et

les financent par des prélèvements obligatoires car, ils les

estiment absolument nécessaires pour les individus. C'est le cas, par

exemple, de la sécurité sociale ou de l'éducation

nationale. L'État agit entant que tuteur des individus en leur imposant

ses propres préférences et en procédant à des choix

qu'il estime bon pour eux.

Ici, l'État est conçu comme une

réalité distincte des individus, conception qui est celle de

l'analyse Keynésienne.

I.2.2. Les explications

keynésiennes

Le rôle de l'État en tant que stimulateur de

l'activité économique et de relance de la croissance a

été défendu par Keynes après la crise de 1929. La

théorie keynésienne se place dans un contexte de sous-emploi et

dans une approche macroéconomique, c'est-à-dire avec un

raisonnement au niveau des grandes variables de l'économie telles la

demande, la consommation ou l'investissement. C'est aux analyses

keynésiennes que l'on doit les premières présentations des

finances publiques envisagées comme des instruments de politiques

économiques.

I.2.2.1. Fondements

keynésiens

Pour Keynes13(*), le niveau du revenu global et de l'emploi dans

l'économie à un moment donné, dépendent du niveau

des dépenses de consommation et des dépenses d'investissement

dans cette économie. Les chefs d'entreprises produisent des biens et

services et emploient des facteurs de production parce qu'ils prévoient

une demande pour leur production. En effet, selon lui, tout part de la demande

effective et non pas de l'offre comme le soutiendront les " supply

siders ". Ainsi, pour Keynes, la demande effective est la demande

anticipée par les entrepreneurs pour leur permettre de mettre en oeuvre

un certain niveau de production et donc d'emploi. Seulement pour que les

entreprises embauchent, il faut que les perspectives de ventes soient bonnes,

c'est-à-dire que la demande globale (qui est égale à la

consommation, l'investissement et les exportations en économie ouverte)

soit importante. Le volume de l'emploi est alors commandé par le niveau

des dépenses de la collectivité, c'est-à-dire par le

niveau de la demande globale.

Keynes ajoute que le revenu global est un revenu

d'équilibre lorsque les plans des producteurs et ceux des consommateurs

sont compatibles. Mais ce niveau d'équilibre n'est pas forcement

caractérisé par le plein-emploi des ressources. Keynes14(*) montre au contraire que le

revenu d'équilibre peut être inférieur au revenu de

plein-emploi si les niveaux de consommation et d'investissement sont faibles.

Il y a alors excès d'épargne par rapport à

l'investissement, ce qui soumet l'économie à des forces

déflationnistes. Inversement, si les niveaux de consommation et

d'investissement sont élevés, le niveau d'équilibre peut

être supérieur au niveau de plein-emploi. Il y a alors pression

inflationniste. Pour remédier à cette situation, la

théorie keynésienne propose d'une part l'accroissement de la

demande de consommation par une politique de redistribution des revenus,

d'autre part la relance de l'investissement privée par une baisse du

taux d'intérêt et une politique d'investissement publics.

Ainsi selon Keynes15(*) la seule façon de sortir du

sous-emploi est de relancer la demande. Or, celle-ci est faible en situation de

sous-emploi en raison d'une faiblesse des revenus. Dès lors, il

appartient à l'État de la stimuler en injectant de la monnaie

dans l'économie. Cette injection de la monnaie se fait par l'entreprise

de la politique des grands travaux notamment la construction des

infrastructures de base. Pour ce faire, l'État est obligé de

recourir à une forte main d'oeuvre, laquelle est

rémunérée. Ainsi en acquérant les matériaux

et en payant cette main d'oeuvre, l'État injecte la monnaie dans le

circuit de payement. La main d'oeuvre disposant d'un revenu va

réinjecter celui-ci dans le circuit notamment en payant des biens et

services de base nécessaires pour leur survis. Les entreprises

productrices de ces biens et services sont alors encouragées de produire

d'avantage car, la demande de leurs produits a augmenté. C'est ce que

l'on appelle le principe du multiplicateur. En effet, celui-ci décrit

les mécanismes en chaîne à l'issue desquels une injection

de revenus dans l'économie par un investissement autonome de

l'État, va provoquer une augmentation de la production supérieure

à l'investissement initial. Cette relance se fait donc à travers

le budget. Ici l'État peut aller jusqu'au déficit

budgétaire qui sera résorbé ultérieurement car les

recettes vont augmenter.

I.2.2.2. Le multiplicateur

budgétaire

En cas de récession, d'équilibre de sous-emploi,

la politique budgétaire permet de stimuler la demande globale. Le

multiplicateur budgétaire permet de mesurer l'impact d'une politique

budgétaire sur l'activité économique. Il a

été développé par l'économiste John Maynard

Keynes au début du XXème siècle.

On peut mettre en évidence trois types simples de

multiplicateur.

A. Le multiplicateur de dépense

publique

Ce multiplicateur exprime l'augmentation du revenu et de

production découlant d'un accroissement du montant des dépenses

publiques (ÄG) sans que le volume des impôts soit modifié

(il y a donc création ou augmentation du déficit

budgétaire qui sera financé par voie d'emprunt)16(*).

On note

. Ainsi le multiplicateur est . Ainsi le multiplicateur est

. Avec . Avec

la variation du revenu, la variation du revenu,

l'augmentation de la dépense publique, c la propension marginale

à consommer, k est le multiplicateur. l'augmentation de la dépense publique, c la propension marginale

à consommer, k est le multiplicateur.

Une augmentation de la dépense publique entraine donc

un accroissement plus que proportionnel (effet de multiplicateur) du niveau du

revenu (Y); on vérifie que le multiplicateur de dépense a la

même valeur que le multiplicateur d'investissement.

Par ailleurs, plus la propension à consommer est forte

et plus l'effet multiplicateur sera efficace ; dès lors il faut

augmenter les bas salaires car leurs détenteurs ont une plus forte

propension à consommer, 17(*)c'est-à-dire augmenter les salaires des

travailleurs ayant une faible rémunération. En effet, ceux qui

ont un revenu élevé consacrent une part moins importante de leur

revenu à la consommation que ceux qui ont un faible revenu. C'est ce que

Keynes appelle la « loi psychologique fondamentale », la

consommation augmente avec le revenu mais à un niveau moins que

proportionnelle, c'est-à-dire que la propension marginale à

consommer est positive mais elle serait décroissante.

De plus, par son investissement autonome, l'État va

donc distribuer des revenus qui permettent d'augmenter le pouvoir d'achat des

consommateurs, notamment en engageant plus des travailleurs. Les entreprises

face à l'augmentation de la demande devront produire plus et donc

embaucheront. Pour Keynes, cela est possible car l'offre est infiniment

élastique jusqu'à la situation de plein-emploi des facteurs de

production. En effet, celle-ci peut augmenter car tous les facteurs de

production ne sont pas utilisés. Selon cet auteur, il existe une demande

globale de plein-emploi et c'est ce niveau que l'économie doit

atteindre.18(*)

B. Le multiplicateur fiscal

Il s'agit d'un multiplicateur qui fait montre de

l'augmentation du revenu et de la production découlant d'une diminution

des prélèvements opérés par l'État sans que

le montant des dépenses soit modifié (il y a donc là

encore modification du déficit budgétaire financé par

l'emprunt).19(*)

On note   avec avec   la variation du revenu, la variation du revenu,   la diminution des prélèvements opérés par

l'État, c la propension marginale à consommer. De façon

claire ce multiplicateur est la diminution des prélèvements opérés par

l'État, c la propension marginale à consommer. De façon

claire ce multiplicateur est  . .

La variation du niveau de production est de sens opposé

à celle du niveau des prélèvements ; une augmentation

des prélèvements de l'État entraîne une diminution

du niveau de revenu et de production ; une diminution des

prélèvements publics entraîne une augmentation de

celui-ci.

La raison essentielle de la différence dans

l'importance de la relance tient au fait que la dépense publique

supplémentaire se traduit directement par une augmentation de la demande

alors que la réduction d'impôt entraîne d'abord une

augmentation du revenu disponible qui n'est pas immédiatement

dépensée ( car une partie est épargné).20(*)

Partant, Keynes explique que l'épargne a un rôle

néfaste pour l'économie car, c'est une fuite. Les effets du

multiplicateur sont de moins en moins efficaces car, tous les revenus

distribués ne sont pas réinjectés dans le circuit

économique puisqu'une partie est épargnée. Dans son

ouvrage théorie générale sur l'emploi, la monnaie et

l'intérêt, Keynes21(*) écrit : « Il

devient évident que, toutes choses étant égales ailleurs,

un renforcement de la propension à épargner contracte le revenu

et la production, tandis qu'un accroissement de l'incitation à investir

les développe».

Cependant, il ne faut pas omettre qu'en économie

ouverte, une partie des revenus sert à payer les importations et

qu'ainsi le multiplicateur est moins efficace.

C. Le multiplicateur du budget

équilibré

Les deux premiers multiplicateurs démontrent chacun les

effets d'une action prise par l'État de faire varier soit la

dépense publique, soit les recettes fiscales et ce de façon non

simultanée. Le multiplicateur du budget équilibré traduit

ici l'influence exercée sur le niveau de production par l'augmentation

égale et simultanée des dépenses et des recettes de

l'État.

C'est ici le point d'aboutissement même de la

théorie Keynésienne tel que décrit par le

« théorème de

Haavelmo ».22(*) Ce théorème démontre en effet

que le financement d'une augmentation des dépenses publiques par un

accroissement de même ampleur des impôts n'est pas neutre. Il y a

un accroissement du revenu national de même montant que l'augmentation

des dépenses publiques. Ainsi, selon Haavelmo, un budget même

équilibré n'est pas neutre.

Mathématiquement on écrit :

Ainsi si Ainsi si  , ,

Alors

Avec   la variation du revenu, la variation du revenu,   la variation des dépenses publiques, la variation des dépenses publiques,  la variation des recettes fiscales et c la propension marginale

à consommer. la variation des recettes fiscales et c la propension marginale

à consommer.

Les formules ci-dessus décrivent les

conséquences sur le niveau du revenu d'équilibre d'une variation

qui intervient simultanément dans les dépenses et dans les

recettes. L'accroissement équilibré du Budget conduit donc

à un accroissement du niveau d'activité égal à

l'accroissement du Budget. Le multiplicateur du budget équilibré

est égal à un. Ceci va à l'encontre des thèses des

théoriciens de l'équilibre, pour qui la compensation des hausses

des dépenses budgétaires par une hausse équivalente des

impôts neutralise les effets de la hausse budgétaire.

Outres ces multiplicateurs, les keynésiens

au-delà des missions régaliennes de l'État lui

reconnaissent d'autres.

I.2.2.3. Fonctions

reconnues à l'État par les Keynésiens

Dans son ouvrage « Theory of public

finance », l'économiste Richard Musgrave23(*) a défini, en 1959 trois

fonctions à l'État : l'allocation, la stabilisation et

la répartition.

Par la fonction d'allocation, note l'auteur nous

entendons la satisfaction par l'État des besoins collectifs, ou alors

son intervention pour réguler la production des biens privés.

L'État a pour fonction essentielle de distribuer les biens et services

indivisibles dont la propriété est collective et pour lesquels

aucun prix ne peut être déterminé. Les économistes

Keynésiens reconnaissent ensuite à l'État la

possibilité d'intervenir dans la fixation du prix d'un bien pour des

raisons d'optimum collectifs alors même que l'entreprise se trouve en

situation de monopole.

La fonction de stabilisation définit

l'utilisation du budget de l'État en vue de réguler la

conjoncture économique. Cette fonction résulte des effets

multiplicateurs reconnus par Keynes aux dépenses publiques et à

la fiscalité. Les masses budgétaires ont en outre des effets de

stabilisation automatique. Ainsi, lorsque la production diminue, les

impôts dont une partie repose sur la production voient leur montant se

réduire. Si les dépenses budgétaires sont maintenues

à leur niveau initial d'équilibre avec les recettes, il y aura

injonction de crédits supplémentaires dans l'économie qui

compensera la dépression. De la même façon, en cas de

surchauffe de l'économie, les recettes fiscales vont s'accroitre ce qui

réduit les liquidités et donc calme la tension inflationniste. Le

rôle de stabilisateur de l'État dépasse les seuls aspects

budgétaires. L'État peut freiner ou relancer la demande globale

grâce à la politique monétaire.

La dernière fonction économique reconnue

à l'État par Musgrave est celle de redistribution des

revenus. Un certain nombre des dépenses budgétaires et plus

largement, des dépenses publiques (sécurité sociale,

allocations aux chômeurs) ont pour objet d'accorder aux ménages

les plus démunis ou subissant des charges importantes, des revenus

supplémentaires par la voie de transferts. Il peut s'agir des

dépenses sociales qui ont pour but d'accroitre directement les revenus

disponibles (prestations en espèces, allocations diverses) ou bien de

déductions fiscales qui ont les mêmes effets économiques

puisqu'elles accroissent la part du revenu disponible.

Tout au long de cette deuxième section ont

été présentées sommairement les justifications de

l'intervention de l'État dans les domaines économique et social.

Si en premier lieu les explications développées sont celles des

néoclassiques, tous ne sont pas unanimes quant à ce. La section

suivante passe en revue certains courants qui s'opposent à cette

intervention de l'État.

I.3. LES THÉORIES

ÉCONOMIQUES CONTESTANT LA POLITIQUE BUDGÉTAIRE

Si la première section de ce chapitre traite des

théories qui se révèlent être pour la politique

budgétaire, celle-ci essaie de mettre en évidence celles qui se

montrent être contre. Ces théories sont essentiellement celles qui

exposent la remise en cause des politiques Keynésiennes.

I.3.1. La critique

Hayekienne

L'idée de la primauté du marché dans

l'économie a surtout été défendue par Friedrich

Hayek24(*), pour qui, seul

le marché permet la réalisation des intérêts

individuels et de la civilisation. La soumission au marché permet ainsi

la liberté et la satisfaction maximale des individus. Hayek voit le

capitalisme comme un "ordre spontané" qui se régule tout seul par

l'intermédiaire du système de prix. Ainsi, pour Hayek, les prix

et notamment les salaires doivent être totalement flexibles. Selon lui,

les syndicats sont la cause du chômage car, ils empêchent un juste

équilibrage des salaires.

Pour cet auteur, ce n'est pas l'insuffisance de la demande qui

est la cause du sous-emploi, mais l'injection trop importante de monnaie de la

part des autorités monétaires (donc l'État au travers la

banque centrale). En effet, une injection de monnaie dans l'économie ne

permet pas de résorber le chômage, au contraire, elle

entraîne des disparités dans la répartition de la

production entre les différents secteurs (notamment entre ceux qui

produisent des biens de consommation et ceux qui produisent des biens

d'équipement) et elle peut aggraver le chômage en

précipitant les crises. Les politiques Keynésiennes peuvent

atteindre donc une situation contraire à l'objectif initial. Par

ailleurs, Hayek explique la situation de stagflation que l'on connaîtra

dans l'économie, à savoir une forte inflation et un chômage

élevé et il explique que la crise peut être

évitée s'il y a un long détour de production pour les

biens d'équipement.

D'après Hayek, explique Gilles Dostaler25(*) «Toute tentative pour

modifier l'ordre spontané, spécialement le marché, par une

redistribution des revenus, une réorganisation de la production, des

manipulations monétaires et toute autre mesure d'intervention

gouvernementale dans l'économie, ne peut que mener qu'à des

distorsions, à l'inefficacité et, surtout, à la gestion au

profit des groupes les plus forts et les mieux organisés, au premier

rang desquels les syndicats. La volonté de justice sociale ne peut se

traduire que par une législation discriminatoire, donc par la violation

de la règle de droit, qui caractérise tous les totalitarismes,

autoritaires ou démocratiques ».

Parlant de la crise, Hayek note que celle-ci est la

manifestation qu'une économie vit au-dessus de ses moyens. Elle est en

même temps le moyen de purger celle-ci de ses excès en

résorbant les déséquilibres qui l'ont provoquée.

« Il ne s'agit donc pas de relancer la demande effective et

l'investissement par un financement monétaire de celui-ci, mais par la

reconstitution d'une épargne suffisante pour retrouver

l'équilibre entre épargne et investissement. » Une

fois la crise déclarée nous ne pouvons rien faire pour en sortir

avant son terme naturel. En ces termes, Hayek s'oppose à Keynes lequel

conteste l'épargne.

Si Hayek explique que les politiques de relance sont

inefficaces, un autre économiste Milton Friedman, chef de file des

monétaristes adressera lui aussi une sévère critique

à Keynes et à l'État.

I.3.2. Les tenants de

l'éviction

Les tenants de « l'effet de

l'éviction » cherchent à prouver que l'extension de

l'activité économique serait compensée par une diminution

de l'activité économique privée. Il aurait donc

éviction entre dépenses publiques et dépenses

privées.26(*) Les

tenants de l'éviction sont principalement des monétaristes dont

la figure de proue est Milton Friedman.

La critique monétariste de la politique

budgétaire s'appuie sur trois arguments : la remise en cause de la

stabilité de la fonction de consommation, le financement du

déficit public par émission de titres et la temporalité de

l'intervention étatique.

De un, Friedman a remis en cause la fonction de consommation

Keynésienne en introduisant sa théorie du revenu

permanent.27(*) Il

souligne que la consommation ne dépend pas du revenu courant, mais bien

de la richesse, ou en première approximation, du revenu permanent

(c'est-à-dire des revenus passés des ménages et

l'anticipation qu'ils ont de leurs revenus à long terme). Il n'y aurait

dès lors plus de relation stable entre le revenu courant de la

période et la consommation de cette même période, donc plus

de stabilité de la fonction de consommation, de la propension à

consommer ni du multiplicateur. De ce fait, l'argumentation Keynésienne

ne tient plus : à quoi servirait une politique de relance si les

ménages accumulent l'excédent de revenu dans des bas de laine

sous leurs matelas ? À peu de choses à part creuser le

déficit ! La politique budgétaire serait donc inefficace

à court terme et déstabilisante à moyen terme.

De deux, le financement des dépenses publiques par

émission de titres engendrerait un effet d'éviction.

Pour Friedman28(*), les

dépenses gouvernementales financées par l'emprunt public ne font

que remplacer un volume approximativement égal de dépenses

privées (notamment l'investissement). De nombreux arguments ont

été avancés pour appuyer cette thèse. Un des plus

simples est celui suivant lequel l'accroissement de l'intervention de

l'État accroîtrait la méfiance des investisseurs

privés, modifierait leurs anticipations et diminuerait

l'efficacité marginale du capital. L'investissement public

supplémentaire serait ainsi contrebalancé par la diminution de

l'investissement privé.

L'autre thèse porte sur l'effet de l'éviction

financière.29(*)

L'accroissement de l'intervention de l'État pose un problème de

financement que l'on peut régler en procédant soit par

l'impôt (une hausse de l'impôt diminue cependant le revenu

disponible, donc la consommation des agents économiques), soit par

emprunt. Dans ce dernier cas, pour que l'État incite les agents

économiques à souscrire, il lui faut effectivement proposer une

rémunération attractive (un taux d'intérêt

élevé). L'État risque ainsi d'engendrer des tensions sur

le marché financier. Cette hausse des taux d'intérêt

exercera un effet négatif sur l'investissement privé. Dans ce

cas, une partie des investissements privés peut se trouver

évincée à cause du niveau élevé des taux

d'intérêt réels.

De trois, Friedman porte un autre coup, plus violent, aux

théories Keynésiennes sur l'intervention étatique en

période de crise : loin d'atténuer les crises, elle ne fait

que les aggraver. En effet, Milton Friedman souligne, écrit Alexis

Vintray30(*), que l'action

de l'État est marquée par des lags ou délais en

français. Il estime ainsi entre 10 et 24 mois les délais entre le

moment critique et le moment où l'État agit concrètement.

Entre les deux, il y a un délai entre le moment où le

problème survient et celui où les hommes de l'État en

prennent conscience, puis à nouveau un délai jusqu'à la

décision des mesures à prendre, et enfin un troisième

avant que les effets de ces mesures se fassent sentir. Il résume ainsi

cette analyse des lags de l'action publique en 1962 dans son ouvrage

capital, Capitalism and Freedom: « There is likely to be

a lag between the need for action and government recognition of the need; a

further lag between recognition of the need for action and the taking of

action; and a still further lag between the action and its

effects. » Partant, les effets des plans de

« relance » se font sentir quand la machine

économique reprend, accentuant l'expansion de façon

inconsidérée.

La critique des politiques du type Keynésienne ne

s'arrête pas à Friedman et les monétaristes, les partisans

de l'économie de l'offre en ont aussi fait la leur.

I.3.3. Les partisans de

l'économie de l'offre

Les économistes dits « de l'offre »

en anglais « supply-siders » ont pour ténor Arthur

Laffer. Ces économistes prennent les contrepieds des analyses

Keynésiennes en considérant que la production

précède nécessairement les revenus et la demande et que,

par conséquent, c'est l'offre, et non pas la demande, qui est le

véritable moteur de l'activité économique.31(*)

D'après les partisans de l'économie de l'offre,

le développement des inventions économiques et sociales de

l'État a conduit à des excès de réglementations,

de dépenses publiques et des prélèvements obligatoires,

excès qui ont pour effet de décourager l'activité

productive privée. Cette interprétation des faits constitue la

base même de la théorie de l'offre.

En termes de fiscalité, les économistes de

l'offre démontrent que les effets macroéconomiques qu'un

gouvernement attend d'une variation du taux d'imposition peuvent être

contrariés par les réactions des individus. Plus le taux

d'imposition qui frappe une activité est élevé, plus les

contribuables cherchent à échapper à l'impôt en

abandonnant cette activité.32(*)Ainsi, l'américain A. Laffer33(*) a-t-il mis en évidence

une loi des rendements fiscaux décroissants, plus connue sous les termes

de « courbe de Laffer ». En effet, selon cet auteur

écrit Jean-Baptiste Toulouse et ses co-auteurs, une augmentation du taux

de l'impôt ne se traduit pas indéfiniment par une augmentation

proportionnelle des recettes fiscales. Il existe un taux de l'impôt

auquel les recettes fiscales sont à leur maximum. Toute augmentation du

taux de l'impôt au-delà de ce point se traduira par une baisse des

recettes fiscales liées à une réduction de l'assiette de

l'impôt. De ce fait, est-il préférable pour l'État

d'obtenir un même niveau de recettes avec un taux d'impôt se

situant à gauche du point maximum, puisque sans aucun manque à

gagner, il permet aux contribuables de bénéficier d'un taux plus

faible, ce qui les incitent à produire davantage et élargir ainsi

l'assiette de l'impôt et donc les recettes fiscales futures.

Bien que ce courant expose une thèse qui prend le

contrepied de l'analyse Keynésienne, elle est aussi condamnée.

Cette thèse est critiquée34(*) de ne voir dans les impôts que leur aspect

prélèvement et négliger donc les impacts positifs que les

dépenses qu'ils permettent de financer peuvent avoir sur

l'activité économique. D'autre part, même s'il est vrai que

les transferts sociaux peuvent donner lieu à certains abus et

gaspillage, il ne faut sans doute pas perdre de vue pour autant que la

protection sociale est un important facteur de cohésion sociale et que

les populations des pays où elle est très développé

y sont très attachées.

La critique de l'intervention ne se limite pas aux

« supply-siders », « l'école du public

choice » en a fait la sienne.

I.3.4. Le courant des choix

publics

Les critiques précédentes démontrent que

l'intervention de l'État est néfaste à l'économie,

les partisans l'école du « public choice » montrent

à leur tour que les gouvernants ne prennent pas toujours des

décisions dans l'intérêt de la population et le

bien-être de la société mais souvent dans leur propre

intérêt.

Cette école a pour objet l'étude

économique des systèmes de décisions non marchands. En

pratique, cela consiste à appliquer des méthodes d'analyses

économiques à la science politique et ses recommandations visent

à limiter les interventions de l'État. Pour les

économistes de cette école de pensée, il n'y a pas

d'État-providence bienveillant par nature et cherchant à

maximiser le bien-être collectif. Pour comprendre les choix publics, il

faut donc partir du comportement des individus et prendre en compte le

processus de décision politique.

Le point de départ de la théorie des choix

publics est le processus de décision politique. D'après

l'école des choix publics, les hommes politiques qui prennent ces

décisions doivent être considérés comme des gens

ordinaires qui cherchent à maximiser leur propre intérêt et

non comme des personnes désintéressées, au service d'un

hypothétique bien commun. Quand une personne devient un homme

politique ou un bureaucrate, il est toujours d'abord motivé par son

intérêt personnel. Les gouvernants cherchent par exemple à

maximiser la taille de leurs budgets, car ils peuvent ainsi augmenter leur

rémunération réelle en termes de salaire et de divers

avantages. Même si un décideur unique voulait agir pour le bien

public, la théorie des Choix Publics nie qu'un intérêt

collectif puisse exister en dehors des multiples intérêts

individuels.35(*)

Partant, l'État n'est pas le garant absolu de

l'intérêt général. En effet, il n'est pas une

construction désincarnée, et encore moins une autorité

omnisciente, infaillible ou impartiale. Il est plus simplement, une

organisation humaine dans laquelle les décisions sont prises par des

personnes, hommes politiques et fonctionnaires, qui ne sont ni meilleurs ni

plus mauvais que les autres et qui sont elles aussi préoccupées

par leurs intérêts personnels.36(*) C'est ainsi que les hommes politiques qui font

carrière dans la politique ont un objectif simple :

« être élus et réélus »

par une majorité d'électeurs et que les fonctionnaires ont

l'ambition « d'augmenter leurs

rémunérations. »

Selon l'analyse de marché politique le mobile

électoral en politique est équivalent au mobile du profit dans

l'entreprise privée, il incite les hommes politiques à faire des

promesses qui se matérialisent par des programmes de dépenses

publiques qui ont d'autant plus de chances d'être populaires clairement

identifiés, lors que leurs coûts (prélèvements

destinés à les financer) sont généralement diffus

car, répartis sur l'ensemble des citoyens (thèse de

l'asymétrie ou de l'illusion financière).

Ainsi la théorie des cycles

politico-économiques37(*) explique qu'à l'approche des élections

la nature des politiques économiques change. Aussi, avant les

élections, il y a en général une augmentation des

dépenses publiques pour relancer l'activité économique.

Les gouvernants, par l'augmentation des dépenses, pensent favoriser leur

réélection, en postulant que les climats économique et

social sont des facteurs déterminant pour le résultat des

élections. La thèse de l'électeur médian, par

ailleurs, démontre que les hommes politiques cherchent à attirer

l'électeur qui hésite entre deux grandes tendances

politiques ; ainsi, ils chercheraient à satisfaire

l'électeur médian de manière à capter les voix du

plus large éventail possible de l'électorat.

Dès lors le choix de la politique budgétaire est

loin d'être un moyen de réguler l'activité

économique mais plutôt un moyen d'emporter les

élections.

Si les partisans de l'école du « public

choice » analysent de cette façon la politique

budgétaire, David Ricardo et Robert Barro au travers le principe

d'équivalence de Ricardo-Barro en ont fait une autre observation.

I.3.5. Le principe

d'équivalence de Ricardo-Barro

La théorie de l'équivalence Ricardienne postule

que l'effet des dépenses publiques sur l'économie est totalement

indépendant de la façon dont sont financées les

dépenses et, tout particulièrement, du choix entre l'impôt

(paiement immédiat), l'emprunt (paiement futur), voire la

création monétaire. L'élargissement de cette

théorie se fera aux transferts intergénérationnels par

Robert Barro pour en montrer l'inefficacité politique économique

keynésienne.

Dans un article de référence, "

Are

Government Bonds Net Wealth?", publiée dans une des revues

d'économie les plus prestigieuses « Journal of Political

Economy » (1974), Robert Barro38(*)approfondit notamment la théorie de

"l'équivalence Ricardienne" qui est un concept développé

par l'économiste britannique David Ricardo au cours du XIXème

siècle. En substance, l'équivalence Ricardienne présente

l'inefficacité d'une politique économique associant

réduction des impôts et augmentation de la dette publique, et

constitue donc une référence théorique pour

appréhender les effets de la politique budgétaire. En pratique

l'idée est la suivante : « il y a équivalence car

une augmentation de la dette publique aujourd'hui correspond à une

augmentation des impôts demain, pour rembourser la dette ainsi que les

intérêts attachés à cette dette.» Les

agents économiques sont rationnels et ils anticipent la hausse des

impôts. R Barro montre ainsi qu'en cas de relance budgétaire

financée par un déficit, les agents économiques

anticiperont la probabilité d'une hausse d'impôts futurs et

augmenteront leur épargne pour s'y préparer, ce qui diminue les

effets du multiplicateur keynésien traditionnel.

Dès lors toute politique de déficit

budgétaire reste sans effets sur l'activité économique,

dans la mesure où les agents ne sont pas victimes d'une "illusion

fiscale" : ils anticipent parfaitement la hausse future des impôts,

destinée à rembourser l'emprunt initial ; en prévision de

ces prélèvements futurs, les ménages constituent alors

immédiatement une épargne d'un montant équivalent à

l'endettement public et mettent en échec la politique de relance.

Partant la théorie de l'équivalence Ricardienne

repose sur les hypothèses ci-après :

1) En cas de financement par emprunt, les agents anticipent le

surcroît d'impôt qui sera prélevé

ultérieurement pour rembourser. En conséquence, ils

épargnent le montant actualisé correspondant. Leur richesse

globale comme leur consommation restent donc inchangées ;

2) En cas de financement monétaire, les agents

prévoient l'émission régulière de nouvelle monnaie

et partant anticipent rationnellement l'érosion de leurs encaisses par

l'inflation. Dès lors, ils épargnent pour reconstituer la valeur

réelle de leurs encaisses. Il n'y a donc aucun effet multiplicateur sur

la demande globale

Ainsi la conséquence de l'équivalence est claire

: le multiplicateur fiscal (réaction du produit national à une

réduction d'impôt) est nul. La réduction des

prélèvements obligatoires ne permet pas de relancer la

consommation, la politique fiscale est totalement inefficace, ce qui va

à l'encontre des modèles keynésiens. Pour Barro, il

n'existe pas de réductions permanentes de l'impôt car il faudra

les financer tôt ou tard : si l'horizon des ménages est infini,

l'allégement fiscal est toujours temporaire.

Il est donc supposé que les ménages font des

anticipations parfaites et intègrent dans leur contrainte

budgétaire inter temporelle les impôts futurs. Le raisonnement de

Barro peut être prolongé à un cadre

intergénérationnel39(*) : les agents savent que l'emprunt public ne constitue

pas une richesse nette et qu'il se traduira demain par des impôts

supplémentaires pour leurs descendants ; en conséquence, ils

épargnent davantage aujourd'hui pour léguer un héritage

augmenté du montant des impôts futurs.

Dès le début de cette troisième section

les idées exposées sont celles des courants de penser qui

s'avèrent être contre l'intervention étatique. Après

ces multiples controverses entre keynésiens et

néolibéraux, qu'en est-il de l'efficacité de la politique

budgétaire ?

I.4. EFFICACITÉ DE

LA POLITIQUE BUDGÉTAIRE40(*)

Selon l'analyse keynésienne, les dépenses

publiques (ou les réductions d'impôts) conduisent à une

augmentation du PIB, qui représente un multiple des dépenses (ou

d'impôts). La plupart des fonds payés par le gouvernement sont

dépensés à nouveau, et plus les sommes

ré-dépensées sont importantes, plus grand en est l'effet

multiplicateur. Si les taux de l'épargne sont faibles, comme ils le sont

souvent dans les pays très pauvres, la proportion des fonds

affectés à la consommation sera considérable, l'effet

multiplicateur sera alors très élevé et les

dépenses publiques particulièrement efficaces. Par contraste, en

Asie de l'Est, où les taux de l'épargne avaient été

très élevés, les effets multiplicateurs ont

été plus faibles.

Nonobstant, les ménages et les entreprises subissent

des contraintes tant au niveau des liquidités que du crédit dans

le cas des pays en développement. En effet, l'effet multiplicateur

pourrait être plus conséquent si ces ménages ou entreprises

avaient plus d'argent à dépenser. Par exemple, si le gouvernement

offrait de meilleures prestations de chômage (aspect presque inexistant

dans ces pays), il serait fort à parier que les chômeurs

dépenseraient leurs allocations en totalité ou du moins en grande

partie. La ventilation de ces dépenses indique qu'une partie de cette

somme est attribuée à des particuliers (propriétaires de

logements ou de locaux commerciaux) qui ne la dépenseront pas

entièrement, mais il est important de noter que dans les pays en

développement, l'effet multiplicateur peut être relativement

élevé.

Faudra-t-on également distinguer les effets des

déficits en période de récession et durant le plein

emploi. C'est dans ce dernier cas que les déficits sont les plus

susceptibles d'entraîner des conséquences négatives. Les

arguments d'éviction (inflationnistes de surcroît) sont alors

très persuasifs car la taille du « revenu » est fixe. Lorsque

l'économie fonctionne à pleine capacité, l'augmentation

des dépenses publiques doit se faire au détriment de la

réduction de la consommation ou aux dépens d'autres

investissements, ailleurs dans le cycle économique. Mais l'effet

d'éviction n'est pas inévitable lorsque

l'économie est en deçà du plein emploi. La taille

du revenu peut augmenter de sorte que les dépenses publiques suivent la

tendance sans diminution des investissements privés. Dans le cas des

réductions d'impôt, il est également possible que la

consommation augmente et que les investissements ne baissent pas pour

autant.

En outre, l'argument de l'effet d'éviction suppose

implicitement que les banques centrales sont incapables de prendre des mesures

compensatrices pour baisser les taux d'intérêt. Pourtant,

les banques centrales peuvent parvenir à ce résultat en

renforçant la masse monétaire. L'une des préoccupations

liées aux emprunts publics réside dans le fait que la dette est

monétisée (l'emprunt est en réalité financé

par l'impression de billets) et le système bancaire est autorisé

à augmenter le volume de la monnaie fiduciaire (et le crédit en

conséquence) de manière excessive. Même lorsque les taux

d'intérêt sont proches de zéro et qu'il existe des limites

imposées aux autorités monétaires qui empêchent

celles-ci de baisser davantage les taux d'intérêt (trappe à

liquidités de type keynésien), les banques centrales peuvent au

moins compenser la hausse des taux d'intérêt résultant des

déficits publics. En outre, dans une petite économie ouverte, il

y a une autre raison qui explique le maintien des taux d'intérêt

à des niveaux peu élevés et l'absence d'effet

d'éviction : un afflux de capitaux peut parfaitement empêcher une

hausse des taux d'intérêt.

Finalement, les réponses du secteur privé

peuvent en réalité produire l'effet inverse et rehausser les

résultats de la politique budgétaire. Ainsi est-il fort possible

d'obtenir un effet d'attraction. Par exemple, des dépenses publiques

élevées revigorent l'économie et améliorent la

situation économique de sorte à autoriser un accroissement des

investissements. De la même manière, une augmentation des

investissements de l'État pour compléter l'investissement

privé (comme par exemple, les dépenses relatives aux

infrastructures) est susceptible d'intensifier les retours sur investissement

dans le secteur privé et relancer les investissements privés

ainsi que l'économie de manière globale.

Le succès enregistré par la Chine durant la

crise de l'Asie de l'Est en rapport avec ses dépenses publiques

constitue un cas d'école. La réussite de l'expérience

chinoise s'explique en partie par le fait que les dépenses courantes

étaient fondées sur un ensemble de plans d'investissement

stratégique, axés sur l'amélioration de l'infrastructure.

L'amélioration de l'infrastructure s'est traduite par un renforcement

des retours sur investissement dans le secteur privé, encourageant ainsi

les investissements productifs ayant stimulé la croissance de la Chine

à long terme.

L'expérience de stabilisation et d'ajustement qu'a

connu l'Inde, à la suite de sa crise de la dette extérieure au

début des années 1990, est quelque peu différente.

Pourtant, ce pays a également fourni des preuves probantes de la

complémentarité des investissements dans le public et le

privé, qui suggèrent un effet d'attraction plutôt qu'une

éviction du secteur privé.

Certains économistes y voient un argument

supplémentaire pour encourager les pouvoirs publics à maintenir

une politique budgétaire stricte, afin de conserver la confiance des

investisseurs. Selon cette approche, les dépenses publiques

entraînent des niveaux d'investissement privé plus faibles du fait

que les investisseurs, à la vue des déficits croissants, perdent

confiance dans l'économie et décident de ne pas investir. Seule

une action résolue du gouvernement pour palier au déficit est

susceptible de rétablir la confiance, d'intensifier les investissements

et de restaurer rapidement la santé de l'économie.

Cependant, il existe peu de recherche empirique à

l'appui de cette théorie, alors que les preuves abondent, qui

démontrent que la réduction des dépenses publiques

entraîne la baisse du PIB à la fois dans les pays

développés et les pays en développement. Loin de produire

les effets positifs prédits par le « modèle de confiance

», la réduction des dépenses publiques en Argentine et en

Asie de l'Est dans les années 1990 a conduit aux conséquences

négatives annoncées par les modèles keynésiens

standards. L'impact direct de la réduction des dépenses publiques

sur le PIB semble être plus marquant que celui de l'effet de

confiance.

En effet, l'incidence d'une politique budgétaire

resserrée sur la confiance des investisseurs dépend en grande

partie du type d'investisseurs qu'un gouvernement souhaite attirer. Les

investisseurs et créditeurs à court terme sont souvent

plus intéressés par la taille du déficit budgétaire

que par d'autres variables. La question la plus importante pour ces

investisseurs reste la capacité du gouvernement à rembourser sa

dette à très court terme. Dans la mesure où le

gouvernement économise de l'argent en réduisant le déficit

budgétaire, il dispose d'un surplus de fonds lui permettant de

rembourser ses créditeurs à court terme, même si ceci

entrave la croissance à long terme. Ce sont précisément

ces types d'investisseurs qui accentuent la volatilité du marché

au lieu de maintenir la croissance à long terme.

Quant aux investisseurs à long terme, ils regardent

au-delà du déficit et s'intéressent à une plage de

variables. Les politiques aboutissant à une croissance durable sur le

long terme confortent naturellement la confiance dans l'économie et

amènent encore plus d'investissements. Si les pays s'endettent pour

financer des investissements productifs, susceptibles de générer

des retours supérieurs en valeur au montant des taux

d'intérêt payés, la croissance sera

améliorée. Les investisseurs reconnaissent alors le renforcement

de la santé de l'économie du pays en question et doivent

normalement lui renouveler leur confiance.

Globalement, de la revue de littérature sur la

politique budgétaire il ressort que, bien que cette politique fasse

l'objet des nombreuses critiques, elle présente une certaine

l'efficacité conditionnée par :

- l'accroissement des dépenses publiques de

consommation par une politique de redistribution des revenus aux

agents en plus forte propension marginale à consommer,

c'est-à-dire augmenter les salaires des travailleurs ayant une faible

rémunération, voire accorder des allocations aux chômeurs.

En effet, ceux qui ont un faible revenu consacrent une part plus importante de

leur revenu à la consommation que ceux qui ont un revenu

élevé. Dans cette logique, cet accroissement de dépenses

de consommation se traduit en accroissement de demande. Une conséquence

directe d'une telle politique est l'encouragement des investissements nationaux

désireux de répondre à cet accroissement de la demande.

D'où, une autre condition s'impose ;

- l'existence d'une propension marginale à investir

dans une économie. En effet, si les entreprises d'une

économie ont une propension plutôt de répondre à la

demande par l'accroissement des importations, ceci annule les effets positifs

d'une politique budgétaire.

- la relance de l'investissement privée par une

baisse du taux d'intérêt et une politique d'investissement

publics. L'État et les privés en investissant contribuent

à la résorption du chômage et à la croissance de la

production nationale. Cette condition renvoie à la combinaison de la

politique budgétaire avec une politique monétaire.

CONCLUSION PARTIELLE

Ce premier chapitre, à caractère explicite et

analytique, permet de s'imprégner du contenu et de la nature de la

politique budgétaire. Ce chapitre a été

développé en quatre sections dont la première expose une

idée sur le budget et la politique budgétaire. La deuxième

et la troisième section retracent les diverses conceptions du rôle

reconnu à cette politique. En effet, si la deuxième section

expose les principales justifications de la politique budgétaire et fait

mention de l'importance et de la place qu'elle occupe dans la vie

économique et sociale, la troisième présente les

controverses relatives à la compréhension, à

l'interprétation et à l'étendue du champ d'application de

la politique budgétaire. Une quatrième et dernière section

se focalise sur l'efficacité de la politique budgétaire en

essayant de donner l'exemple d'un pays dont la croissance est

consécutive à la politique des dépenses courantes et un

autre faisant preuve de la complémentarité entre investissements

publics et privés contrairement à la fameuse

« éviction » entre ces deux types

d'investissement.

Il est alors important de se demander si les avancées

macroéconomiques qu'enregistre la RDC ces dernières

années, s'expliquent par l'analyse de type keynésien de la

politique budgétaire. Ainsi, pour analyser les actions concrètes

menées dans le cadre de la politique budgétaire et leurs

incidences et/ou contributions à l'atteinte des performances

macroéconomiques en RDC, ce travail se situe dans une approche

Keynésienne.

Dans cette logique, le chapitre suivant porte sur les

instruments et les moyens de politique budgétaire en RDC et son

efficacité de 2003 à 2015.

CHAPITRE

DEUXIÈME

INSTRUMENTS, MOYENS DE LA

POLITIQUE BUDGÉTAIRE EN RDC ET LEUR EFFICACITÉ

L'évaluation de la politique budgétaire

nécessite une connaissance préalable des instruments

budgétaires mis en oeuvre par un État, instruments à

partir desquels une politique budgétaire agit sur les activités

économiques et sociales. Dans cette logique en première section

de ce second chapitre nous présentons le contenu du budget de la RDC en

vue d'en déduire les types d'instruments et des moyens mis en oeuvre

pour la conduite de sa politique budgétaire. La mise en évidence

de l'efficacité de cette politique pour la période sous

étude est faite en deuxième section où sont exposés

les problèmes macroéconomiques face à la politique

budgétaire adoptée pendant ces années par la RDC.

Sous ce chapitre sont donc présentés et

développés des analyses permettant de se rendre compte de

l'efficacité de la politique budgétaire en RDC dans l'atteinte de

ses performances macroéconomiques.

Aussi est-il que l'efficacité d'une politique

budgétaire est d'autant plus grande lorsque le taux

d'intérêt est inélastique par rapport à

l'augmentation des dépenses publiques et lorsque la monnaie ne

s'apprécie pas. Ceci étant, une troisième section expose

la situation du taux d'intérêt et du taux de change en RDC, tous

deux instruments d'une politique monétaire, étant donné

que les résultats macroéconomiques sont souvent la conjonction

des politiques budgétaire et monétaire.

II.1. CONTENU DU BUDGET DE

LA RDC

Dans le budget de la RDC, les ressources et les charges

budgétaires sont retracées sous forme des recettes et des

dépenses. Ainsi, sous cette section, deux grandes sous-sections sont

présentées dont la première est consacrée à

l'analyse des recettes et la seconde à celle des dépenses

publiques.

II.1.1. Les ressources

budgétaires

Les ressources budgétaires comprennent principalement

les recettes fiscales (les impôts sur le commerce

extérieur, les impôts sur les revenus, les impôts sur les

biens et services et autres recettes fiscales), les recettes non

fiscales (recettes administratives, judiciaires et domaniales, le

portefeuille et autres) et les recettes exceptionnelles (les dons

projets, les prêts projets, les dons budgétaires). Pendant la

période sur laquelle porte notre étude, voici comment a

évolué la contribution de chacune de ces différentes

catégories de recettes au total des recettes réalisées.

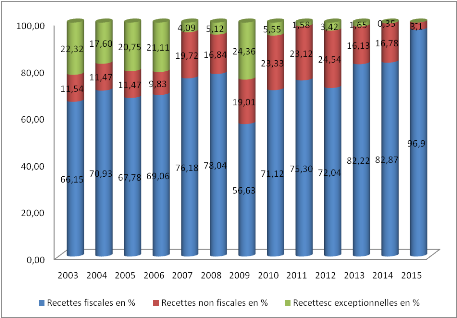

Graphique n°1 : Importance des

différentes catégories de recettes

Source : Construit à partir des rapports de la

BCC

De 2003 à 2015, les recettes fiscales ont

été la plus grande source de financement de l'État. Durant

cette période plus de 65% (sauf pour 2009 : 56,63%) des ressources

financières pour le financement de dépenses publiques du cadre

budgétaire proviennent de cette catégorie. Ceci témoigne

de la dépendance des finances publiques de la RDC vis-à-vis des

ressources fiscales. Vu l'importance de cette catégorie de recette, une

analyse plus détaillée de sa composition en est faite dans la

suite au point II.1.1.1.

En outre, le graphique fait montre d'une part des ressources

exceptionnelles de plus de 10 % pour les années avant 2007 alors

qu'après 2010 celles-ci ont diminué sensiblement, situation

expliquée essentiellement par la non réalisation de certaines

exigences dans le cadre du Programme Économique du Gouvernement et du

Programme suivi avec le FMI41(*). Il ressort que l'État congolais n'ait pas

recouru à l'endettement pour financer ses charges du cadre

budgétaire et que ses ressources budgétaires sont de plus en

plus importantes.

Une comparaison entre les prévisions et les

réalisations permet d'élargir l'analyse notamment en relevant

l'effort de mobilisation des recettes pour chaque catégorie de

celles-ci.

Tableau n°1 : Répartition des

recettes du cadre budgétaire de la RDC

|

Année

|

Recettes Fiscales en % budget prévu

|

Recettes Fiscales en % budget exécuté

|

Recettes Non Fiscales en % du budget prévu

|

Recettes Non Fiscales en % budget exécuté

|

Recettes Exceptionnelles en % budget prévu

|

Recettes Exceptionnelles en % budget exécuté

|

|

2003

|

46,58

|

66,15

|

11,61

|

11,54

|

41,81

|

22,32

|

|

2004

|

39,61

|

70,93

|

4,95

|

11,47

|

55,45

|

17,60

|

|

2005

|

36,33

|

67,78

|

5,56

|

11,47

|

58,11

|

20,75

|

|

2006

|

35,14

|

69,06

|

12,54

|

9,83

|

52,32

|

21,11

|

|

2007

|

46,59

|

76,18

|

17,89

|

19,72

|

35,53

|

4,09

|

|

2008

|

46,73

|

78,04

|

21,31

|

16,84

|

31,96

|

5,12

|

|

2009

|

41,93

|

56,63

|

12,75

|

19,01

|

45,32

|

24,36

|

|

2010

|

32,07

|

71,12

|

15,49

|

23,33

|

52,44

|

5,55

|

|

2011

|

34,69

|

75,30

|

14,00

|

23,12

|

51,31

|

1,58

|

|

2012

|