Politique budgétaire en RDC: instruments, moyens et efficacité.( Télécharger le fichier original )par Alain NZANZU TAVULYANDANDA Université Catholique du Graben - Licence 2015 |

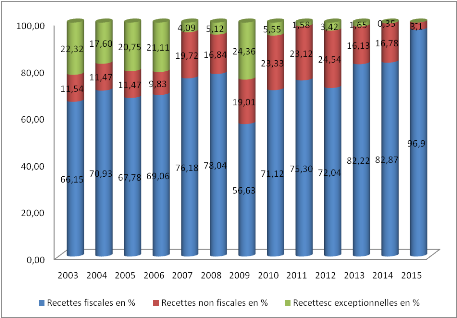

CONCLUSION PARTIELLECe premier chapitre, à caractère explicite et analytique, permet de s'imprégner du contenu et de la nature de la politique budgétaire. Ce chapitre a été développé en quatre sections dont la première expose une idée sur le budget et la politique budgétaire. La deuxième et la troisième section retracent les diverses conceptions du rôle reconnu à cette politique. En effet, si la deuxième section expose les principales justifications de la politique budgétaire et fait mention de l'importance et de la place qu'elle occupe dans la vie économique et sociale, la troisième présente les controverses relatives à la compréhension, à l'interprétation et à l'étendue du champ d'application de la politique budgétaire. Une quatrième et dernière section se focalise sur l'efficacité de la politique budgétaire en essayant de donner l'exemple d'un pays dont la croissance est consécutive à la politique des dépenses courantes et un autre faisant preuve de la complémentarité entre investissements publics et privés contrairement à la fameuse « éviction » entre ces deux types d'investissement. Il est alors important de se demander si les avancées macroéconomiques qu'enregistre la RDC ces dernières années, s'expliquent par l'analyse de type keynésien de la politique budgétaire. Ainsi, pour analyser les actions concrètes menées dans le cadre de la politique budgétaire et leurs incidences et/ou contributions à l'atteinte des performances macroéconomiques en RDC, ce travail se situe dans une approche Keynésienne. Dans cette logique, le chapitre suivant porte sur les instruments et les moyens de politique budgétaire en RDC et son efficacité de 2003 à 2015. CHAPITRE DEUXIÈMEINSTRUMENTS, MOYENS DE LA POLITIQUE BUDGÉTAIRE EN RDC ET LEUR EFFICACITÉL'évaluation de la politique budgétaire nécessite une connaissance préalable des instruments budgétaires mis en oeuvre par un État, instruments à partir desquels une politique budgétaire agit sur les activités économiques et sociales. Dans cette logique en première section de ce second chapitre nous présentons le contenu du budget de la RDC en vue d'en déduire les types d'instruments et des moyens mis en oeuvre pour la conduite de sa politique budgétaire. La mise en évidence de l'efficacité de cette politique pour la période sous étude est faite en deuxième section où sont exposés les problèmes macroéconomiques face à la politique budgétaire adoptée pendant ces années par la RDC. Sous ce chapitre sont donc présentés et développés des analyses permettant de se rendre compte de l'efficacité de la politique budgétaire en RDC dans l'atteinte de ses performances macroéconomiques. Aussi est-il que l'efficacité d'une politique budgétaire est d'autant plus grande lorsque le taux d'intérêt est inélastique par rapport à l'augmentation des dépenses publiques et lorsque la monnaie ne s'apprécie pas. Ceci étant, une troisième section expose la situation du taux d'intérêt et du taux de change en RDC, tous deux instruments d'une politique monétaire, étant donné que les résultats macroéconomiques sont souvent la conjonction des politiques budgétaire et monétaire. II.1. CONTENU DU BUDGET DE LA RDCDans le budget de la RDC, les ressources et les charges budgétaires sont retracées sous forme des recettes et des dépenses. Ainsi, sous cette section, deux grandes sous-sections sont présentées dont la première est consacrée à l'analyse des recettes et la seconde à celle des dépenses publiques. II.1.1. Les ressources budgétairesLes ressources budgétaires comprennent principalement les recettes fiscales (les impôts sur le commerce extérieur, les impôts sur les revenus, les impôts sur les biens et services et autres recettes fiscales), les recettes non fiscales (recettes administratives, judiciaires et domaniales, le portefeuille et autres) et les recettes exceptionnelles (les dons projets, les prêts projets, les dons budgétaires). Pendant la période sur laquelle porte notre étude, voici comment a évolué la contribution de chacune de ces différentes catégories de recettes au total des recettes réalisées. Graphique n°1 : Importance des différentes catégories de recettes

Source : Construit à partir des rapports de la BCC De 2003 à 2015, les recettes fiscales ont été la plus grande source de financement de l'État. Durant cette période plus de 65% (sauf pour 2009 : 56,63%) des ressources financières pour le financement de dépenses publiques du cadre budgétaire proviennent de cette catégorie. Ceci témoigne de la dépendance des finances publiques de la RDC vis-à-vis des ressources fiscales. Vu l'importance de cette catégorie de recette, une analyse plus détaillée de sa composition en est faite dans la suite au point II.1.1.1. En outre, le graphique fait montre d'une part des ressources exceptionnelles de plus de 10 % pour les années avant 2007 alors qu'après 2010 celles-ci ont diminué sensiblement, situation expliquée essentiellement par la non réalisation de certaines exigences dans le cadre du Programme Économique du Gouvernement et du Programme suivi avec le FMI41(*). Il ressort que l'État congolais n'ait pas recouru à l'endettement pour financer ses charges du cadre budgétaire et que ses ressources budgétaires sont de plus en plus importantes. Une comparaison entre les prévisions et les réalisations permet d'élargir l'analyse notamment en relevant l'effort de mobilisation des recettes pour chaque catégorie de celles-ci. Tableau n°1 : Répartition des recettes du cadre budgétaire de la RDC

Source : Construit à partir des rapports de la BCC Il ressort de ce tableau que l'effort de mobilisation des recettes durant toute la période d'étude a été concentré sur les recettes fiscales. Ces dernières ont été mobilisées au-dessus de leur prévision, en termes relatifs, pendant toute cette période. En effet, depuis 2002, des reformes ont été faites en RDC. Il s'agit de la création de l'Agence Nationale pour la Promotion des Investissements (Loi n° 004/2002 du 21 février 2002 portant Code des Investissements), La création du Comité de Pilotage pour l'Amélioration du Climat des Affaires et des Investissements (Décret du 8/08/2009 modifié par celui du 30/08/2010), l'adhésion de RDC au Traité de l'OHADA et la ratification des Actes Uniformes de l'OHADA. Plus spécifiquement en matière de paiement des taxes et impôts et en matière de commerce transfrontalier plusieurs réformes ont été prises notamment42(*) : - Le remplacement de l'impôt sur le chiffre d'affaires par la Taxe sur la Valeur Ajoutée - La réduction de 40 à 35% du taux d'imposition des sociétés sur les bénéfices et profits et la fixation de l'impôt sur les bénéfices des entreprises de petite taille à1% pour les activités de vente, à 2% pour les activités de prestation de services, et à un forfait annuel de 50.000 CDF des micro-entreprises ; - La réduction des pénalités de 10% à 4% ; - La simplification de la parafiscalité avec la suppression des redondances, la fusion ou l'élimination de certains prélèvement, ramenant ainsi le nombre de perceptions de près de 500 à 364 (Ordonnance-loi n°13/002 du 23 février 2013 et Ordonnance-loi n°13/001 du 23 février 2013 fixant la nomenclature des droits, taxes et redevances du pouvoir central et provincial ; - La simplification des formulaires de déclaration d'impôt ainsi que des procédures de déclaration et de paiement des impôts ; - La suppression du récépissé dans la procédure de paiement d'impôts ; - La fusion des échéances de dépôt de déclaration et de paiement des impôts à paiement mensuel par l'unification de toutes les échéances de déclaration et de paiement au 15 de chaque mois ; - La réduction de 10 à 4% du taux des pénalités pour non paiement à l'échéance ; - La rationalisation des contrôles fiscaux (calendrier des contrôles fiscaux et parafiscaux) ; - L'interdiction du contrôle et du recouvrement des impôts, droits, taxes et autres redevances dus à l'État sans requête des régies financières ; - Abandon du régime de contrôles systématiques par celui de contrôles ponctuels. - La création du guichet unique de dédouanement ; - L'instauration du nouveau Code de douanes et le manuel des procédures harmonisées pour les transitaires ; - Le recours au système SYDONIA WORLD ; - La mise en oeuvre du Décret du 11 juin 2011 portant suppression des perceptions illégales aux frontières ; - La limitation des services publics habilités à exercer aux frontières ; - La réduction des coûts et consolidation des perceptions autres que les droits et taxes dus au trésor ; - La réduction de 10 à 4, le nombre de documents requis pour les opérations d'importation et de 7 à 6, le nombre de documents à l'exportation, etc. Ces reformes ont contribuées positivement à l'accroissement des ressources budgétaires de la RDC surtout à la mobilisation des recettes fiscales. Cependant, dans son plan d'action quinquennal (2012-2016), le gouvernement congolais se fixer comme objectif « accroitre le niveau des recettes publiques du simple au triple à l'horizon 2016 ». Ceci signifie que le gouvernement voulait un accroissement de 300% des recettes publiques. À l'an 2015, année à la quelle se limite les données analysées dans ce travail, le gouvernement n'a pas jusqu'ici réussi à les accroitre de la moitié. En effet, en termes de prévision, situées en 2012 à 6609,17 milliards de CDF, les recettes publiques ont été arrêtées à 7586,22 milliards de CDF en 2015, soit un accroissement de 14,78%. En termes de réalisations, si en 2012 ces recettes étaient réalisées 3762,38 Milliards de CDF, elles ont été exécuté à 3851,38 milliards de CDF en 2015, soit un accroissement de 2,37%. En prévision tout comme en réalisation le gouvernement congolais n'a pas su concrétiser son objectif. La forte dépendance des recettes publiques du commerce extérieur (impôts sur le commerce extérieur) dans lequel la RDC n'offre que des produits d'industries extractives et pour lesquels produits, elle n'en est pas le price maker, en est la principale cause. Toute variation du prix des ces produits miniers a des graves conséquences sur les finances publiques en RDC. II.1.1.1. Les recettes fiscalesLes ressources fiscales sont composées de produit des impôts et taxes relevant de la fiscalité directe et indirecte. Ces ressources peuvent être éclatées en quatre catégories à savoir : les impôts sur le commerce extérieur, les impôts sur les revenus, les impôts sur les biens et services et autres recettes fiscales. Ces trois dernières catégories reprennent les recettes fiscales issues des activités intérieures. Le graphique ci-dessus visualise l'importance de chacun de ces types d'impôts dans les recettes du cadre budgétaire réalisé. Graphique n°2 : Composition des recettes fiscales (En % du total budget exécuté)

Source : Construit à partir des rapports de la BCC La fiscalité congolaise tire plus de ressources du commerce extérieur (exportations et importations avec prééminence des importations). En effet, comme le montre le graphique ci-dessus sur le total des recettes réalisées annuellement, le commerce extérieur, à lui seul, contribue à la hauteur de plus de 20%. Cet état de lieu se lu pour toutes les années retenues pour l'étude. En effet, si entre 2003 et 2009 la part des impôts sur le commerce extérieur a évoluée en dent de scie, il sied de noter que depuis 2010 cette part est en croissance (située à 25,11% en 2010, elle s'est située à 40,11% en 2014). Ainsi, si le graphique n°1 fait montre de la prépondérance de la fiscalité en général, celui ci-dessus renseigne du poids des impôts sur le commerce extérieur dans le financement du budget de la RDC. Les recettes du cadre budgétaire de la RDC sont donc dépendantes de la conjoncture extérieure (par l'importation) ; ce qui constitue une vulnérabilité. Certes, outre le commerce extérieur les autres impôts ont aussi une part considérable. Il s'agit des impôts sur les biens et services et des impôts sur les revenus. * 41 BCC, rapport annuel 2013, p.85 * 42 ANAPI, Réformes récentes intervenues, [en ligne], [Référence du 12 juin 2016, 11h45'], disponible sur http://.www.inverstindrc.cd/fr/spip.php?article68 |

|