|

EPIGRAPHE

Exige beaucoup de toi-même et attends peu des autres

ainsi beaucoup d'ennuis te seront épargné.

Confucius.

II

DEDICACES

A Dieu Tout Puissant pour le souffle qu'il nous a donné

et qu'il continu a nous accordé ;

A mes parents ASSANI Laïsi et MACHOZI Scholastique, qui

ont tant souffert pour m'éduquer en mes prodiguant les conseils qui

m'ont conduit à la réussite ;

A mes frères et soeurs JOSEPH Laïsi et sa femme

Grovette, JOSEPHINE Laïsi et son mari Maombi, PASCAL Laïsi,

Christine, Immaculée, Lucia, François et Anna, ainsi qu'à

JAMES Wabenga et sa femme Ornella ;

A mes amis Abandelwa Fulgence,Ahadi Gloire, Bagula Jean

Claude, Bwanya Moise, Chance Bahati, Heshima Imani, Kambere Ghislain, Jean

Baptiste Lukeula, Kasomo Trésor, Mali Willy, Michael Ludunge,Ndaye

Bruno, Pius Lotala,

etc. et sans oublier ma très

chère amie Judith Kalalu, et toutes nos connaissances sans exception

pour tout ce qu'ils ont été pour nous ;

A mon oncle paternel, MATENDA Basubi et toute sa famille ainsi

qu'à toutes mes nièces, mes neveux et mes cousines et cousins;

A toute la famille WATUNAKANZA, Daniel Watunakanza et sa femme

Clémentine Fatuma ainsi que ses enfants Pamphile, Chouchou, Albin,

Gloire, Aziza et Léa pour toute son assistance tant morale que

matérielle;

A tous ceux qui me sont chers et tous mes regrettés

familiers.

III

REMERCIEMENTS

Le présent travail n'est pas seulement le fruit de mes

propres efforts, mais aussi les efforts de bien de personnes à qui

j'exprime mes vifs remerciements. D'abord à l'Eternel tout puissant qui

nous a donné l'opportunité de poursuivre nos études.

Mes remerciements sont ensuite adressés au Directeur de

ce travail le Professeur Mvudi MATINGU, qui malgré ses multiples

occupations, a bien voulu diriger ce travail.

Mes remerciements s'adressent également aux corps

enseignent de l'UNIKIN, particulièrement à celui de la

Faculté des Sciences Economiques et Gestion pour la formation

universitaire de qualité reçue.

Je ne peux pas terminer, sans remercier nos camarades de

promotion qui n'ont cessé de m'encourager au cours de la

réalisation de ce travail.

Enfin, à tous ceux qui de près ou de loin ont

contribué moralement ou matériellement à l'aboutissement

de ce travail. Je dis merci.

iv

SIGLES ET ABREVIATIONS

BCC : Banque Centrale du Congo

CPM : comité de la politique monétaire

FC : Franc Congolais

FASEG : Faculté des Sciences Economiques et de

Gestion

FMI : Fond monétaire Internationalité

INS : Institut National de Statistique

IPC : Indice des Prix à la Consommation

NTIC : Nouvelles technologies de l'Informatique et de la

télécommunication

PEG : Programme Economique du Gouvernement

PIB : Produit Intérieur Brut

PIR : Programme Intérimaire Renforcé

PME : Portemonnaie électronique

PMV : Portemonnaie virtuel

PRC : Programme Relais de Consolidation

RDC : République Démocratique du Congo

TVA : Taxe sur la valeur ajoutée

USD: United State Dollar

UNIKIN: Université de Kinshasa

1

INTRODUCTION

1. PROBLEMATIQUE

La situation économique de la République

Démocratique du Congo (RDC) est en train de s'améliorer

progressivement après avoir connue une longue période de crise,

laquelle a atteint son point le plus aigu au cours de la décennie 90.

En 2001, le pays avait mis en place un programme des

stabilisations macroéconomiques dénommées « Programme

Intérimaire Renforcé », en sigle PIR.1 Ce

programme, était élaboré avec l'assistance des services du

FMI, et avait une double finalité, à savoir de stabiliser le

cadre macroéconomique en vue de préparer les conditions de

relance économique et favoriser la reprise de la coopération

internationale.

Au plan macroéconomique, le PIR avait pour objectif

ultérieure de casser l'hyperinflation.

La mise en place des institutions politiques stables à

partir des élections de 2006 a permis à la RDC à travers

sa politique économique à contrôler certains indicateurs

macroéconomiques avec efficacité.

La politique monétaire qui est l'un des instruments de

la politique économique a permis le gouvernement de la RDC de stabiliser

les prix et de sauvegarder le pouvoir d'achat de la population.

La mise en oeuvre d'une politique monétaire

adéquate par l'autorité monétaire,

précisément la Banque Centrale du Congo ( BCC) ainsi que la

relance des investissements productifs dans certains secteurs ont permis de

résorber le taux d'inflation et de maintenir stable le taux de

1 Rapport annuel BCC 2001 p.16.

2

change du dollar américain ou Franc Congolais. Le taux

d'inflation est passé de 4,44% en 2003 à 9,22% en 2004 ; 21,24%

en 2005 à 18,2% en 2006 ; 9,96% en 2007 à 27,57% en 2008 ; 53,44%

en 2009 à 9,84% en 2010 ; 23,4% en 2011 à 5,76% à fin

Juillet 2012.2

Ainsi, l'autorité monétaire du pays a fait de la

politique monétaire son cheval de bataille pour lutter contre

l'inflation et à la ramener à un taux qui envoisine 2%, ce qui a

été le cas en 2013 et en 2014. L'indice des prix

élaboré par la Banque centrale du Congo a renseigné, en

2013, une faible inflation comparativement en 2012.

En effet, le rythme annuel de formation des prix

intérieurs s'est établi à 1,98% à fin

décembre 2013 soit un niveau en deçà de la

cible.3 Il sied de signaler que le taux annuel moyen en 2013

s'était situé à 1,16% contre 9,34% en 2012.L'année

2014 elle s'est vue soldée avec un taux d'inflation de 1,03% ce qui

n'était pas le cas les années précédentes.

L'autorité monétaire a poursuivis sa

démarche en visant la stabilité du taux de change. À fin

2001, la monnaie s'était dépréciée de 84,0%

à l'interbancaire par rapport au dollar américain contre 91,0%

une année plus tôt, s'établissant à 311,6 CDF le

dollars US contre 50,0 CDF.4

En Décembre 2006, le Franc Congolais a

enregistré encore une dépréciation de 14,3% à

l'indicatif, s'établissant à 503,4 CDF, le dollar contre 431 CDF

le 31 Décembre 2005.

Ce taux est resté en deçà des

prévisions, soit 526 CDF de dollar sur le marché libre, le taux

de change s'est déprécié de 15,8% se situant à 516

CDF le dollar contre 434 CDF l'année précédente.

2 Condensé des informations statistiques de la

BCC ; Juillet 2012.

3 BCC Rapport annuel 2013, p.25.

4 BCC. Rapport annuel 2001.

3

Par ailleurs, la stabilité du taux de change

observé depuis 2010 s'est poursuivie en 2013 et en 2014, grâce

à une bonne coordination des politiques conjoncturelles.

En effet, le taux de change indicatif s'est établi

à 926 CDF les dollars à fin décembre 2013 contre 915 CDF

en 2012. Cette stabilité du taux de change a permis à la

population à sauvegarder son pouvoir d'achat pendant une certaine

période.

A fin décembre 2014, à l'interbancaire le dollar

américain s'est échangé à 925 CDF contre 926 CDF

à la période correspondants de 2013 soit une appréciation

de la monnaie nationale de 0, 1%.

Ainsi, nous nous posons les questions suivantes auxquelles

nous tenterons de répondre :

? Quelles est la cause principale de la stabilité du

taux de change sur le marché des changes ?

? Dans quelles proportions les taux de change influence-t-il

les prix des biens de consommation en RDC ?

2. OBJECTIFS DU TRAVAIL

a. Objectif général

L'objectif général de notre étude est de

déterminer l'impact du taux de change sur le prix des biens de

consommation.

b. Objectifs spécifiques

? Analyser les instruments de la politique monétaires ;

? Présenter les régimes des changes en application

en RDC ;

? Examiner l'évolution des taux de change et des prix

avant et après

2001.

4

3. HYPOTHESE

On considère l'hypothèse comme une proposition de

réponse

provisoire à une question de recherche. Cette

réponse doit par la suite être soumise à l'épreuve

des faits.

Ainsi, nos hypothèses des recherches sont les suivantes

:

1. Le régime de changes flottants adopté depuis

2001 serait la cause principale de la stabilité du taux sur le

marché des changes ;

2. le taux de change influencerait les prix des biens de

consommations dans une certaine proportion en RDC.

4. CHOIX, INTERET ET DELIMITATION DU SUJET

Les soucis de savoir si le taux de change a un effet sur les

prix

des biens de consommation en RDC, nous a conduits à

réaliser ce travail. Au monde scientifique en général et

plus particulièrement aux chercheurs en sciences économiques,

cette étude s'inscrit dans le mouvement évolutif de la science en

matière du taux de change dans un pays.

A nous-mêmes chercheur, cette étude nous a

aidés à améliorer et à approfondir notre

connaissance en matière de taux de change et de bien d'autres choses.

La période d'analyse va de 2001 à 2014 soit 14

ans et le cadre spatial de l'étude c'est la RDC.

5. METHODOLOGIE DU TRAVAIL

En vue d'aboutir à des résultats attendus, nous

avons recouru

aux méthodes et techniques ci-après :

5

· La méthode comparative pour faire des

comparaisons entre les différentes années du période

considéré dans le cadre de notre étude ;

· La méthode statistique pour élaborer et

quantifier les différents tableaux et graphiques ;

· La méthode inductive pour faire l'observation

des faits et des évènements qui avaient eu lieu au courant de

chaque année avant de faire la généralisation ;

· la méthode déductive qui part des

généralités pour expliquer les cas particuliers permettent

d'expliquer les situations concrètes de la RDC ;

· la technique documentaire en consultant des ouvrages,

des mémoires des TFC, documents officiels et d'autres documents

écrits qui ont trait avec cette étude ;

· l'internet qui est l'un des outils utile en

matière d'informations.

6. CANEVAS DU TRAVAIL

Ce présent travail comprend trois chapitres outre

l'introduction et la conclusion. Le premier concerne les

généralités sur la politique monétaire, le

deuxième est consacré à l'évolution du taux de

change et des prix en RDC et le troisième analyse l'impact du taux de

change sur les prix des biens de consommation.

6

CHAPITRE PREMIER : GENERALITES SUR LA POLITIQUE

MONETAIRE

Après avoir présenté l'introduction du

présent travail, ce

chapitre sera consacré à la compréhension

de quelques concepts qui pourront être utilisés tout au long de ce

travail. Ainsi, ce chapitre sera donc subdivisé en trois sections dont

la première portera sur la monnaie, la deuxième sur la politique

monétaire et la troisième sur le taux de change et

l'inflation.

1.1. LA MONNAIE

1.1.1. Définition

La monnaie peut être définie de

différentes manières, selon différentes approches et selon

différents auteurs.

C'est le cas par exemple de Gregory N. Mankiw et Mark P.

Taylor qui la définie dans leur ouvrage intitulé « Principe

de l'économie » comme étant l'ensemble des actifs de

l'économie que les individus utilisent régulièrement pour

acheter des biens et services à d'autres individus.

De toutes les façons l'approche qui rejoint

l'assentiment de l'idéologie économique dominante est celle qui

consiste à définir la monnaie par ses fonctions. Selon cette

approche, est considérée comme monnaie, tout objet susceptible

d'exercer les fonctions monétaires.

On reconnait ainsi trois fonctions à la monnaie

énumérées depuis longtemps par Aristote, entre autre la

fonction d'unité de compte, la fonction d'intermédiaire des

échanges et celle de réserve de valeur.

7

1.1.2. Unité de compte

La monnaie est une unité de compte parce qu'elle

constitue un équivalent général des échanges qui

permet :

? D'exprimer, en termes de prix, les biens, prestations et

dettes,

? De compter ou dénombrer les biens et services en

circulation,

? D'exprimer et de mesurer, de manière abstraite, des

réalités concrètes5.

Certains auteurs parlent d'étalon des valeurs dans la

mesure où elle permet une estimation beaucoup plus précise de la

valeur d'un objet ou d'un service.

1.1.3. Intermédiaire des échanges

La monnaie est un intermédiaire des échanges

dans la mesure où est cédée en contre partie des biens et

services dans les échanges commerciaux. Elle s'interpose dans

l'échange entre deux biens, contournant ainsi une difficulté du

troc.

La fonction d'intermédiaire des échanges fait

que l'existence de la monnaie facilité considérablement les

échanges. Ainsi, la monnaie fait que ventes et achats s'effectuent

contre monnaie et que la recherche d'un partenaire directement

intéressé par une contrepartie productive d'un bien donné

n'a plus lieu d'être. L'existence de la monnaie facilite les

échanges et permet d'accroitre l'activité6.

5 NKOO MABANTULA, M.B, Cours d'économie

politique 1 G1 économie, FASEG, UNIKIN, 2012-2013, p.93.

6 GILBRET, A. F. Economie politique, 6e

éd. Economie, paris, 1996. P.446.

8

1.1.4. Réserves de valeurs

La monnaie est considérée comme réserve

de valeurs parce qu'elle permet de transférer le pouvoir d'achat dans le

temps et constitue à ce titre une partie des avoirs des agents

économiques7.

Elle peut être conservée pour décaler dans

le temps les paiements des biens et services.

La monnaie est un instrument d'épargne, elle permet de

mettre en réserve de la valeur pour une utilisation

ultérieure8.

1.1.5. Formes de la monnaie

Après avoir définie la monnaie à partir

de ses fonctions, nous pouvons à présent analyser ses

différentes formes.

Au cours de l'histoire la monnaie a pris des formes diverses

suivant un processus de dématérialisation, les formes

monétaires sont passées de la monnaies marchandise à la

monnaie virtuelles dans l'ère contemporaine.

Actuellement, la monnaie est essentiellement scripturale,

c'est-à-dire constituée d'avoir matérialisés par

une inscription dans les comptes bancaires ou postaux dont les principaux

instruments de circulation sont les chèques et les cartes bancaires.

Nous allons poursuivre notre analyse en démontrant ce

qu'a été la monnaie avant d'avoir cette forme actuelle.

7 ITIMELONGO, T. Notes de cours d'économie

monétaire générale, G3 Economie, FASEG, UNIKIN, 2014-2015,

P15.

8 JEAN, B. ARCANGELO, F. et YVES, Z. Monnaies et

système monétaire. 9e Ed, Bréal, Rome, 2002.

P.13.

9

1.1.6. Monnaie marchandise

Depuis, l'ancien temps dans nos sociétés

humaines certains biens ou objets ont été

sélectionnés comme monnaie en raison de la valeur qu'ils

revêtaient.

Ces objets ou marchandises ont été divers selon

les sociétés : en Europe occidentale le bétail, en Afrique

noire, les ethnologues ont souvent observé dans les

sociétés traditionnelles l'emploi monétaire du mil, du

sel, des coquillages et en Egypte le chat.

En effet, ces objets renferment certains inconvénients

à savoir : ils sont périssables, leur indivisibilité

constituée un obstacle sérieux à la conclusion de petites

transactions.

C'est ainsi que l'or et l'argent ce sont imposés comme

instruments monétaires non seulement parce qu'ils sont indestructibles

mais aussi parce qu'ils sont divisibles. Il sied de signaler que la monnaie

marchandise renferme un inconvénient majeur : elle est encombrante,

c'est-à-dire son utilisation n'est pas commode dans les transactions.

1.1.7. Monnaie fiduciaire

La monnaie fiduciaire était apparue à la suite

des dépôts des agents économiques en or et en argent

auprès des orfèvres. Ces derniers délivraient un

reçu en contre partie de ces dépôts.

En effet, la monnaie fiduciaire, c'est une monnaie qui est

fondée sur la confiance à son émetteur. Le terme

fiduciaire vient du mot latin « fiducia » qui signifie «

confiance ». Fondée sur la confiance car la remise et l'acceptation

de ces reçus ne soulevaient aucune difficulté par le

détenteur de l'or. Donc il accordait la confiance à

l'orfèvre.

10

Aujourd'hui cette monnaie fiduciaire est constituée par

l'ensemble des billets et pièces en circulation. C'est un instrument

monétaire dont le pouvoir d'émission revient à la banque

centrale d'un pays ou au pouvoir public. Pour la RDC c'est la Banque Centrale

du Congo, BCC en sigle.

1.1.8. Monnaie scripturale

Cette monnaie est dénommée scripturale parce

qu'elle est inscrite sur les livres des établissements émetteurs

essentiellement les banques.

La monnaie scripturale est créée par les

dépôts à vue des particuliers auprès des banques

commerciales. Ces dernières inscrivent au crédit des comptes de

particulier la somme déposée pour constater ces

dépôts.

Donc toutes les transactions s'effectuées à

partir de jeu d'écrire sur des registres, débit et crédit,

il n'y a pas la manipulation de billets. Cette monnaie est

représentée principalement par le chèque.

1.1.9. Monnaie électronique

La monnaie électronique peut être définie

comme l'ensemble des techniques informatiques, magnétiques,

électroniques et télématique permettant l'échange

de fonds sans support de papier9.

L'avènement de la monnaie électronique va de

pair avec l'utilisation des nouvelles technologies de l'informatique et de la

communication, NTIC en sigle. Le concept de monnaie électronique est

apparu avec la technologie de la carte à microcircuit et son utilisation

dans des cartes prépayées multi prestataires.

9 DOMINIQUE, P. La monnaie et ses mécanismes,

4e, Ed, Paris, la découverte, 2004. P.17.

11

Plus récemment, les nouvelles perspectives offertes par

des réseaux ouverts de type internet ont élargi les

potentialités de développement de la monnaie électronique

qui prend deux formes principales :

1. Le porte-monnaie électronique (PME), qui repose sur

l'utilisation du microprocesseur d'une carte, sur lequel sont

enregistrés des signes électroniques représentant un

pouvoir d'achat transférable à un nombre élevé de

bénéficiaires potentiels ;

2. Le portemonnaie virtuel (PMV), pour lequel ces même

signes électroniques sont stockés dans la mémoire d'un

ordinateur et permettent d'effectuer des transactions à distance en

utilisant de télécommunication du type internet.

1.1.10. Masse monétaire

La quantité de monnaie disponible dans une

économie à un moment donné est mesurée par la masse

monétaire. La masse monétaire c'est l'ensemble des moyens de

paiement détenus par les agents non financiers.

1.1.11. Composantes de la masse monétaire

La quantité de monnaie en circulation dans une

économie est mesurée par les agrégats monétaires

dont on peut grouper du plus liquide au moins liquide : l'agrégat M1,

l'agrégat M2 et l'agrégat M3. Ces agrégats constituent la

masse monétaire, ils ont pour objet de recenser les avoirs

détenus par les agents économiques non financiers.

M1 ou disponibilités monétaires : il comprend

les moyens de paiement au sens stricte ou la monnaie proprement dite,

composée de la monnaie fiduciaire (billets et pièces

métalliques) émise par l'Etat (Banque

12

Centrale oud Trésor Public) la monnaie scripturale

(dépôt à vue) émise par les banques commerciales ou

banques de dépôt10.

En d'autres termes il regroupe les instruments de paiement mis

à la disposition du public.

L'agrégat M2 rassemble l'agrégat M1 et les

placements à terme effectué auprès des

établissements de crédit et du Trésor. Pour être

plus précis M2 = M1 + dépôts à terme

c'est-à-dire quasi monnaie.

L'agrégat M3 comprend l'agrégat M2

augmenté de placement à terme, les titres à court terme

négociables, les dépôts à vue et les autres

dépôts et titre du marché monétaire en devise.

D'une façon générale, la structure des

agrégats monétaires n'est pas immobile et sa modification est due

à des origines conjoncturelles (évolution des taux

d'intérêt par exemple) et à des origines structurelles

(fiscalité).

1.1.12. Contre parties de la masse monétaire

Les contre parties de la masse monétaire constituent la

source de la création monétaire au profit des agents non

financiers. On distingue trois contre parties de la masse monétaire :

les avoirs extérieurs nets, les créances nettes sur l'Etat et les

crédits à l'économie.

? Les avoirs extérieurs nets mesurent l'incidence sur

le stock de monnaie des transactions courantes et en capital entre les agents

non financiers résidents et les non-résidents,

? Les créances nettes sur l'Etat retracent

l'endettement net de l'Etat vis-à-vis du système bancaire dans

son ensemble,

10 ITIMELONGO, T. Notes de cours d'économie

monétaire générale. G3 Economie. FASEG. 2014-2015.

P.19.

13

? Les crédits à l'économie

décrivent le financement accordés aux agents économiques

non financiers par les établissements de crédit. Ces deux

dernières contreparties forment le crédit intérieur.

On aura remarqué que les contreparties de la masse

monétaire se retrouvent dans les différents postes de l'actif du

bilan d'une banque centrale.

1.2. POLITIQUE MONETAIRE 1.2.1. Fondements

théoriques

La politique monétaire est l'un des instruments de la

politique économique, c'est l'ensemble des moyens dont dispose les

autorités monétaire pour agir sur l'activité

économique par l'intermédiaire de la masse monétaire et

des taux d'intérêt. En d'autres termes c'est un ensemble des

moyens dont disposent les Etats ou les autorités monétaires

(banque centrale), pour agir sur l'activité économique par

l'intermédiaire de l'offre monétaire

1.2.2. Effets économiques de la politique

monétaire

Les effets de la politique monétaire ne sont pas

appréhendés de la même manière selon que l'analyse

est d'inspiration Keynésienne ou néoclassique11.

Ces différentes analyses sont démontrées

dans les lignes qui

suivent.

11 BERNARD, B. et YVES, S. initiation à la

macroéconomie. 9e Ed, dunod, Paris, 2007. p.431.

14

A. Analyse keynésienne

Si l'économie est en deçà du plein

emploi, la politique monétaire a deux impacts. Elle agit en premier lieu

sur le PIB et l'emploi ; elle intervient, en deuxième lieu sur le niveau

du taux d'intérêt. Ces effets passent par la baisse du taux

d'intérêt que la banque centrale provoque en accroissant l'offre

de monnaie.

La diminution du taux d'intérêt induit une hausse

de l'investissement qui par la suite l'intermédiaire du multiplicateur,

augmente le PIB réel, la demande globale et les emplois. Pour les

économistes keynésiens, si elle a des effets sur

l'activité économique, la politique monétaire est

cependant moins efficace que la politique budgétaire.

Pour soutenir cette affirmation ils avaient avancé

deux

arguments :

? Le premier invoque l'inélasticité de la

demande d'investissement aux taux d'intérêt. Keynes pensait en

effet que l'investissement dépendait fondamentalement de

l'efficacité marginale du capital, lequel est gouverné par les

prévisions et les anticipations des entrepreneurs, et très peu

par les taux d'intérêt.

? Le deuxième argument, celui de la trappe à

liquidité, énonce que la politique monétaire devient

totalement inefficace lorsque le taux d'intérêt est très

bas. Keynes pensait que le taux d'intérêt pouvait atteindre un

niveau si faible qu'arrivé en ce point les agents économiques ne

pouvaient plus anticiper la moindre baisse ;

15

Dans ce contexte, les agents renoncent à détenir

des actifs financiers car leurs prix sont très élevés. La

demande de monnaie est alors une demande pour le seul motif de transaction, et

elle ne dépend du taux d'intérêt12.

B. Analyse néoclassique

L'hypothèse de la neutralité de la monnaie

(proposition qui stipule qu'un changement de l'offre de monnaie n'a pas l'effet

sur les variables réelles de l'économie) a été

reprise et systématisée par le courant

néoclassique pour qui la politique monétaire est

sans effet sur la

production et l'emploi.

A long terme, l'inflation est la seul conséquence d'une

politique monétaire expansive. Une politique de relance monétaire

n'aboutit à long terme qu'à augmenter le taux d'inflation et

à laisser le PIB et le chômage à leurs niveaux naturels.

1.2.3. Canaux de transmission de la politique

monétaire

Les canaux de transmission de la politique sont les voies par

lesquelles les instruments à la disposition d'une banque centrale

modifient les comportements des agents dans le but d'atteindre les objectifs

qu'elle s'est fixé13.

Ces canaux peuvent être objectifs ou subjectifs. Parmi

les canaux dits « objectifs », deux revêtent une

particulière importance : le canal du taux d'intérêt et le

canal du crédit, auxquels s'ajoutent le canal du bilan, le canal du

cours des actions et celui du taux de change.

12 BERNARD, B. et YVES, S. initiation à la

macroéconomie. 9e Ed, dunod, Paris, 2007.Pp433-434.

13BERNARD, B. et YVES, S. initiation à la

macroéconomie. 9e Ed, dunod, Paris, 2007.P436.

16

Les canaux (( subjectifs )) sont liés aux anticipations

des marchés sur base d'annonces et d'interventions de la banque

centrale. L'hypothèse ici privilégiée pour illustrer ces

mécanismes est celle d'une baisse des taux d'intérêt.

1.2.4. Objectifs de la politique monétaire

La politique monétaire a des objectifs dits ultimes et

ceux dits

spécifiques ou intermédiaires. Ainsi, dans cette

section nous allons essayer de potasser ces différents objectifs.

1.2.5. Objectifs ultimes

Les objectifs ultimes ou finals de la politique

monétaire

coïncident avec ceux de la politique économique

générale, en l'occurrence la stabilité des prix,

l'équilibre extérieur, la croissance économique et le

plein emploi.

En d'autres termes c'est la recherche du carré magique. ?

Stabilité des prix

C'est un objectif qui vise singulièrement à

esquiver tant l'inflation que la déflation. L'objectif de

stabilité de prix, comme le nom l'indique il pointe à maintenir

stable le niveau général des prix afin de ne pas assister

à des situations d'inflation dans une économie.

1.2.6. Objectifs spécifiques ou

intermédiaires

Par (( objectif intermédiaire )) on définit une

notion, un

concept, ou un agrégat représentatif d'un

ensemble de comportements sur lequel les autorités estiment avoir une

influence et dont elles pensent

17

qu'ils relie à l'objectif final par une relation plus

ou moins connue et plus ou moins stable14.

Ainsi, les banques centrales à qui reviennent les

décisions monétaires peuvent porter leur choix entre divers types

d'objectifs spécifiques que nous pouvons regrouper en trois : les

objectifs quantitatifs, les objectifs du taux d'intérêt et ceux du

taux de croissance. C'est-à-dire les autorités monétaires

visent à stabiliser le taux de croissance de la masse monétaire

à un niveau aussi proche que possible du taux de croissance de

l'économie réelle, le niveau du taux d'intérêt ainsi

que le niveau du taux de change.

1.2.7. Instruments de la politique monétaire

La banque centrale dispose d'un certain nombre

d'instruments qui l'aide à contrôler l'offre de

monnaie. Ces instruments peuvent être regroupés au nombre de trois

: les interventions sur le marché monétaire ou opérations

d'open market, les réservés obligatoires et le taux

d'escompte.

1.2.8. Interventions sur le marché monétaire

ou opérations d'open market

On parle d'opération d'open lorsque market lorsque la

banque centrale achète et vend les obligations d'Etat.

L'argent que la banque centrale utilise pour acheter ces obligations augmente

la base monétaire et donc l'offre de monnaie. A l'inverse l'argent

qu'elle reçoit lorsqu'elle vend ces obligations réduit la base de

monnaie et donc l'offre de monnaie.

14 DIDIER, B. La monnaie, Ed, la revue banque

éditeur, Paris, 1992, p.213.

18

1.2.9. Réserves obligatoires

Elles désignent les réglementations par

lesquelles les banques centrales obligent les banques commerciales à

respecter un coefficient de réserves minimal. Toute hausse du

coefficient des réserves obligatoires réduit le multiplicateur et

donc l'offre de monnaie.

1.2.10. Taux d'escompte

C'est le taux d'intérêt que prélève

la banque centrale lorsqu'elles cossent des prêts aux banques

commerciales.15

Les banques commerciales empruntent auprès de la banque

centrale lorsque leurs réserves sont suffisantes pour respecter le

coefficient des réserves obligatoires.

Plus le taux d'escompte est faible moins il est couteux

d'emprunter auprès de la banque centrale et plus les banques

commerciales ont recours à cette modalité de financement. En

conséquence toute réduction du taux d'escompte

accroit la base

monétaire et donc l'offre de monnaie.

1.3. TAUX DE CHANGE

1.3.1. Définition

Le taux de change peut être défini au certain

c'est-à-dire le

prix d'une unité de monnaie nationale par rapport

à une monnaie étrangère ; à l'incertain

c'est-à-dire le prix d'une unité de monnaie

étrangère par rapport à la monnaie nationale16.

Le taux de change détermine donc la valeur

extérieur d'une monnaie, lorsque le taux de change augmente, on parle

d'une

15 GREGORY N ; M Macroéconomie. Traduction

de la 7 Ed. Américaine par JIHAD C. EL Naboulsi, 5 Ed. Française,

de Boeck, 2010, p.689.

16 NKOO MABANTULA, M.B. Cours d'économie

politique 1, G1 économie, FASEG, UNIKIN 2012-2013.p.104

19

dépréciation monétaire et lorsqu'il

diminue l'on d'une appréciation monétaire.

Le taux de change entre deux pays est le prix auquel se font

les échanges entre eux.

1.3.2. Types de taux de change

Les économistes définissent deux taux de change

: le taux de change nominal et le taux de change réel17.

Cela étant nous allons essayer de décortiquer

chacun d'eux afin d'avoir une idée sur ce qu'ils renferment.

1.3.3. Le taux de change nominal

Le taux de change nominal est le prix relatif des monnaies de

deux pays. En d'autres termes c'est le nombre d'unités monétaires

que l'on peut obtenir en échange d'une unité d'une autre

monnaie.

Ainsi, lorsque l'on dit que le taux de change entre le dollar

américain et le franc congolais est de 920 FC par dollar, sa signifie

qu'il est possible de recevoir sur les marchés de change, 920 FC en

échange d'un dollar. Lorsqu'on parle du taux de change entre deux pays,

on pense généralement au taux de change nominal.

Nous pouvons distinguer deux manières d'exprimer le

taux de change : si un dollar permet d'acquérir 920 FC, alors 1 FC

s'échangera contre 0,00108696 dollar.

C'est ainsi que nous pouvons dire le taux de change est

alternativement de 920 FC par dollar ou de 0,00108696 dollar par franc

17 GREGORY N ; M. Macroéconomie, Traduction de

la 7e Ed. Américaine pour JIHAD C. EL Naboulsi, 5e

Ed. Française, de Boeck, 2010.p 187.

20

congolais. Ces deux manières d'exprimer le taux de

change sont strictement équivalentes.

1.3.4. Le taux de change réel

Le taux de change réel est le prix relatif des biens

entre deux pays, c'est-à-dire qu'il exprime les prix relatifs des

produits étrangers par rapport aux produits nationaux exprimés en

monnaie nationale. Il nous dit à quel taux il est possible

d'échanger les biens d'un pays contre les biens d'un autre : quelque

fois il est appelé termes de l'échange.

Pour bien comprendre la relation entre le taux de change

nominal et réel, prenons le cas d'un bien unique que produisent beaucoup

de pays : le ciment.

Supposons qu'un sac de ciment congolais coute 18400 FC et un

sac de ciment équivalent américain vaut 40$. Pour comparer les

prix de ces deux sacs de ciment, nous devons les convertir en monnaie commune.

Si 920 FC vaut 1$, le sac congolais coute 20$, soit la moitié de ce que

coute le sac de ciment américain. En d'autres termes aux prix courants,

il est possible d'échanger deux sacs de ciment congolais contre un seul

sac américain.

Nous pouvons illustrer cette petite théorie à

travers un petit calcul de la manière suivante :

Taux de change réel = (taux de change nominal) x (prix

du bien interieur)

(prix du bien étranger)

=

1$ 18400FC

Taux de change réel ~FC)x 4 $ ciment congolais)

5 = 0. sac ciment américain

(

américain) sac ciment congolais

ciment A ces

prix et à ce taux de change, nous obtenons un demi-sac

de ciment américain par sac congolais. Il sied signaler

que deux facteurs

21

conditionnent le taux utilisé pour échanger les

biens intérieurs et étrangers : le prix de ces biens en monnaie

nationale d'une part et le taux d'échange de ces monnaies, d'autre

parts.

Le taux de change réel entre deux pays se calcul

à partir du taux de change nominal et de niveau des prix dans chacun des

pays concernés. Si le taux de change réel est

élevé, les biens étrangers sont relativement bon

marché et les biens intérieurs relativement chers. Si le taux de

change réel est faible, les biens étrangers sont relativement

chers et les biens intérieurs relativement bon

marché18.

1.3.5. Déterminants du taux de change

La formation de taux de change est influencée par

quelques facteurs que nous allons illustrer dans ce paragraphe et dont on peut

regrouper en trois.

1.3.6. La balance des transactions courantes :

Si les exportations de biens et de services d'un pays vers la

RDC sont inférieures aux importations de biens et de services ; on a

alors un déficit du solde de la balance des transactions courantes de ce

pays par rapport à la RDC.

Si les exportations sont supérieures aux importations,

si les sorties de dollar sont supérieures aux entrées de franc

congolais, si la demande de franc congolais est plus forte que la demande de

dollar, et enfin si la demande de franc congolais est supérieure

à l'offre de franc congolais alors il y a une hausse du cours de franc

congolais par rapport au dollar.

18 GREGORY N ; M. Macroéconomie, Traduction de

la 7e Ed. Américaine pour JIHAD C. EL Naboulsi, 5e

Ed. Française, de Boeck, 2010.p 189.

22

Baisse du taux de change de dollar par rapport aux francs

congolais, il va falloir plus de dollar pour avoir 1 FC. Ainsi, nous pouvons

conclure qu'une balance courante excédentaire apprécie le taux de

change et une balance courante déficitaire le déprécie.

1.3.7. Différentiel d'inflation :

Il se définit l'écart entre le taux d'inflation du

pays et celui de

ses partenaires commerciaux19.

Si les sorties de franc congolais sont supérieures aux

entrés de dollars, si la demande de dollars est supérieures

à la demande de FC et si la demande de dollars est supérieure

à l'offre de dollars alors il va y avoir une hausse du cours du $ par

rapport aux FC jusqu'à ce que cette hausse compenses le

différentiel d'inflation.

1.3.8. Taux d'intérêt :

Leur influence est évidente : si un pays augmente ses

taux

d'intérêt, alors les placements qu'il propose

deviennent plus attractifs. Son taux de change va s'apprécier.

Si l'entrée de dollar est supérieure à la

sortie de FC, si la demande de FC est supérieure à la demande de

dollar et si l'offre de dollar est supérieure à la demande de

dollar, alors il va y avoir une baisse du cours du dollar par rapport aux

FC.

1.3.9. Types de régime de change

Le régime de change ou régime de taux de change,

d'une zone

monétaire fait partie de la politique monétaire

adopté par les autorités monétaires, qui détermine

en grande partie le comportement du taux de

19

http://www.ac-grenoble.fr/.../doc

Taux de change et régimes de change.

23

change de la monnaie vis-à-vis des autres devises (ou

d'une devise en particulier)20.

Le régime de change désigne l'ensemble des

règles par lesquelles un pays ou un ensemble de pays organisent la

détermination des taux de change. Il existe une grande

variété de taux de change correspondant plus ou moins à

deux grands types de régimes : le régime des changes fixes et le

régime de changes flottant ou flexibles.

Le choix d'un régime de change par rapport à une

autre relève de la politique monétaire décidée par

un pays ou une zone monétaire.

1.3.10. Régime de change fixe

Dans ce régime le taux de change est fixé

arbitrairement par les autorités monétaires. L'équilibre

du marché des changes est assuré par l'intervention de la banque

centrale qui vend les devises étrangères si l'offre

dépasse la demande des devises et achète les devises si l'offre

est inférieure à la demande.

Un régime de change fixe peut être

accompagné d'un non convertibilité de la monnaie concerné.

Dans ce cas il n'existe pas de marché des changes (à part

éventuellement un marché parallèle, à taux

généralement décoté par rapport aux taux officiel)

permettant aux particuliers et aux entreprises, domestiques et

étrangères, de l'acheter ou de la vendre librement. Cette

opération ne peut se faire qu'en passant par la banque centrale

elle-même21.

20

http://www.fr.

Wikipédia.org/wiki/Régime

de change. 21

http://www.fr.wilkipedia.org/wiki/Régime

de change.

24

1.3.11. Régime de change flottant

Le régime de change flottant est basé sur la

détermination du cours de change de chaque monnaie par rapport aux

autres par la confrontation de l'offre et la demande des diverses devises sur

le marché des changes sans intervention des autorités

monétaires.

Toutefois, en cas de forte instabilité du cours de

change une autorité monétaire peut intervenir sur le

marché de change soit en vendant ou en achetant une ou des devises soit

en instaurant le contrôle de change.

Dans un régime de change flexible (ou flottant),

à l'inverse, aucun engagement n'est pris au sujet du taux de change, qui

évolue librement, en fonction de l'offre et de la demande sur le

marché des changes.

1.4. INFLATION

1.4.1. Définition

Le terme inflation provient du latin : Le substantif

(( inflation » qui signifie gonflement, dilatation, est

issu d verbe (( flare » qui signifie souffler.

Ainsi, nous pouvons la définir comme la perte du

pouvoir d'achat de la monnaie matérialisée par une augmentation

générale et durable des prix en d'autres termes c'est la hausse

généralisée et durable des prix dans

l'économie22.

Nous pouvons aussi définir certains concepts

dérivés de l'inflation c'est le cas de :

22

http://www.fr.wilkipedia.org/wiki/inflation.

25

? La déflation : elle décrit la

situation d'une économie où est constatée une baisse

générale et durable des prix. Certains parlent d'une inflation

négative. Une vraie déflation est

généralisée et affecte toute l'économie.

? La désinflation : décrit la

situation d'une économie où est constatée une baisse du

taux d'inflation, qui cependant reste positif. On parle de situation de

désinflation si par exemple, le taux d'inflation enregistré,

après des années à 10% en moyenne, baisse à 7%,

puis 5% puis 2%.

? La stagflation : est une situation

particulière où l'on constate dans une économie la

simultanéité d'un niveau élevé d'inflation et d'une

croissance faible, voire d'une récession.

? L'hyperinflation ou inflation galopante :

correspond à la situation d'une économie affectée par une

inflation extrêmement élevée, échappant à

tout contrôle.

1.4.2. Causes de l'inflation

Plusieurs causes peuvent être pointées,

séparément ou de manière combinée :

1.4.3. Inflation induite par excès de masse

monétaire

L'inflation a d'abord été

considérée comme un désordre attribué à

l'augmentation de la masse monétaire en circulation. C'est le point de

vue théorique avancé par l'école quantitative au XIXe

siècle, à la suite d'Irving Fisher et, au XXe siècle avec

l'Ecole monétaire. Dans cette

situation, en l'absence de création de richesse

réelle, la conséquence

directe se manifeste sous la forme

d'une augmentation de la demande et par suite des prix. On considère que

l'inflation monétaire résulte de

26

l'émission par les autorités monétaires

de monnaie en trop grande quantité.

1.4.4. L'inflation induite par la demande

Si la demande d'un produit ou d'un service essentiel

excède

l'offre et que les producteurs ne peuvent ou ne veulent

augmenter immédiatement la production, alors l'excès de demande

va conduire à l'augmentation des prix.

Le phénomène d'excès pouvant

concerné un marché spécifique ou au contraire l'ensemble

de l'économie, si, par exemple la demande générale est

trop stimulée par une politique budgétaire ou par une offre de

crédit bancaire trop dynamique23.

1.4.5. Inflation importée

L'on parle de l'inflation importée lorsque les hausses

de

couts résultent de l'augmentation des prix des biens

importés, qu'il s'agisse de matières premières, de biens

semi-finis ou de produits finis.

1.4.6. Conséquences de l'inflation

L'inflation a des conséquences négatives pour les

agents

détenant de la monnaie, puisqu'avec la hausse des prix

la même quantité de monnaie permettra d'acheter moins de choses

d'où la perte de pouvoir d'achat.

Lorsque le taux d'inflation est supérieur au taux

d'intérêt nominal, le taux d'intérêt réel est

négatif : c'est-à-dire que l'on gagne de

23

http://www.fr.wilkipedia.org/wiki/inflation.

27

l'argent à emprunter. Cela stimule d'ailleurs la

demande et a tendance à alimenter d'avantage les pressions

inflationnistes.

Face à une mesure d'inflation, le créancier ne

peut qu'imparfaitement se couvrir, l'inflation étant un

phénomène imprévisible. Il peut alors soit avoir recours

aux systèmes de couverture financière, notamment les swaps de

taux d'intérêt pour les relations déjà

établies.

Pour les finances publiques, l'inflation diminue de la

même manière le poids de la dette pour les Etats, et a parfois

été délibérément utilisée à

cette fin. Afin de se couvrir, lorsque l'Etat débiteur est

suspecté de vouloir recourir à cette méthode, les

investisseurs en dette publique demande souvent une majoration du taux

d'intérêt par intégration d'une prime de risque, ou

l'indexation du taux selon une clause dite de révision ou selon la

valeur d'un bien non contrôlable par l'Etat débiteur. (Par ex :

devise étrangère, panier de monnaies, valeur or, etc.)

L'inflation a des couts pour l'ensemble de l'économie,

liés à des difficultés d'allocation efficace des

ressources et aussi des gains, liés à l'irrationalité sur

les marchés financiers.

28

CHAPITRE DEUXIEME : EVOLUTION DU TAUX DE CHANGE

ET DES PRIX EN RDC

Dans ce chapitre, il sera question de faire un aperçu

chronologique sur l'évolution du taux de change et de

prix en RDC pendant certaines périodes de l'économie congolaise

sous étude. Cette étude repose essentiellement sur les chiffres

provenant de la banque centrale du Congo (BCC).

Le chapitre se divise en deux sections : la première

c'est l'évolution du taux de change et la deuxième c'est

l'évolution des prix en RDC.

2.1. EVOLUTION DU TAUX DE CHANGE EN RDC

Dans cette section, il sera question d'expliquer

l'évolution du

taux de change en RDC en faisant une petite

rétrospection sur les périodes d'avant 2001 et en prenant en

considération seulement les périodes sous-études soit de

2001 à 2014.

2.1.1. Evolution du taux de change avant 2001

Au cours de l'année 2000, le marché des changes a

été

caractérisé par l'administration du taux, la

poursuite de la dépréciation du franc congolais et les

réajustements du cours des changes intervenus aux mois de janvier, juin

et octobre 2000 ont permis de réduire l'écart entre le cours

interbancaire et parallèle.

Néanmoins, l'écart moyen en 2000 a

été plus élevé par rapport à l'année

1999. A fin décembre 2000, le franc congolais avait perdu 91,0% de sa

valeur à l'interbancaire face au dollar américaine contre 46,7%

une année auparavant.

29

Le taux de change officiel s'est situé à 50 CDF

le dollar contre 4,5 au terme de l'année 1999. Sur le marché

libre, la monnaie nationale s'était déprécie de 81,9% face

au dollar américain contre 85,9% en 1999. En effet, de 25,5 CDF à

fin décembre 1999, le taux de change s'était établi

à 141 CDF à la période correspondante de 2000.

La dépréciation du taux de change observé

sur ces deux marchés était due essentiellement à deux

facteurs, à savoir l'expansion de la base monétaire à des

fins de monétisation du déficit du secteur public et la

contraction de l'offre de devises consécutives au monopole d'achat et de

vente du diamant congolais confié à la fin du mois de juillet

2000, à la société Idi Diamonds. Le différentiel du

taux observé au niveau des marchés interbancaire et

parallèle s'est établi à 18,2% à fin 2000 contre

466,7% au terme de l'année précédente.

Néanmoins, l'écart moyen des taux entre les deux

marchés a été de 240,0% en 2000 contre 157,9% en 1999.

2.1.2. Evolution du taux de change de 2001 à

2014

L'an 2001 a été marqué par la mise en

oeuvre d'un programme de stabilisation macroéconomique

dénommé « Programme Intérimaire Renforcé

», en sigle PIR.

Ce programme, élaboré avec l'assistance des

services du FMI, avait une double finalité, à savoir stabiliser

le cadre macroéconomique en vue de préparer les conditions de

relance économique et favoriser la reprise de la coopération

internationale. Au plan macroéconomique, le PIR avait pour objectif

ultime de casser l'hyperinflation.

En effet, les cinq premier mois ont connu l'application de

taux des changes multiples, notamment le taux officiel, le taux

parallèle,

30

Cette stabilité était destinée à

rétablir les conditions de la rentabilité des investissements par

la mise en place d'un cadre légal susceptible de sécuriser les

biens et les personnes. Dans ce contexte, plusieurs mesures des réformes

ont été arrêtées notamment dans les domaines des

finances publiques, du change, de la monnaie et de l'économie

réelle.

S'agissant du secteur de change, la politique mise en oeuvre

s'est traduite par la dévaluation de 84,1% de la monnaie nationale,

l'unification de taux de change et l'instauration d'un régime de change

flottant, à travers l'organisation d'un marché libre et

transparent. Le marché des changes en 2001 a été

caractérisé par une évolution en 2 phases. La

période de janvier à mai a été marquée par

une surévaluation de la monnaie nationale consécutive à

l'administration du taux de change officiel, une forte

dépréciation du franc congolais au marché parallèle

et un faible niveau de transaction l'interbancaires en devises.

La seconde période, de juin en décembre 2001,

correspond essentiellement à la libéralisation du marché

des changes induisant un accroissement du volume de transaction interbancaire

en devises ainsi

|

qu

|

'une appréciation de la monnaie.

|

Au terme de l'année 2001, la monnaie nationale s'est

dépréciée de 84,0% à l'interbancaire par rapport au

dollar US contre 91.0% une année plus tôt, s'établissant

à 311.6 CDF le dollars US contre 50,0 CDF.

31

et le taux fiscale institué par le ministère des

finances et du budget pour la perception des droits et taxes dus au

trésor.

Le taux des changes officiel est demeuré figé

à 50,0 CDF pour un dollar américain de fin décembre 2000

jusqu'au 25 mai 2001, avant l'entrée en vigueur de la mesure

d'unification des taux de change décidée dans le cadre du PIR.

Par contre, le taux des changes parallèles est

passé de 141,0 CDF le dollar US à fin 2000 à 352,5 CDF au

25 mai 2001, accusant ainsi une dépréciation de 60,0%. Le

différentiel des taux entre les marchés parallèle et

officiel qui s'établissait à 182.0% à fin décembre

2000 est ainsi monté 605,0%.

L'accélération de la dépréciation

du franc congolais observée au cours de cette période sur le

marché parallèle a résulté de l'expansion des

liquidités intérieures destinées à couvrir le

déficit du secteur public dans un contexte d'amenuisement de l'offre des

devises.

A partir du 26 mai jusqu'à fin décembre 2001, la

période pendant laquelle l'on a procédé par l'unification

des taux de change décidée le 26 mai 2001, entrainant une

dévaluation de 84,1% de la monnaie nationale.

Du 26 mai au 31 décembre 2001, le taux de change est

passé de 313,5CDF le dollar américain à 311,6 CDF, soit

une appréciation de 6.4%, cette évolution est consécutive

aux politiques précédentes menées au plan

budgétaire et monétaire ainsi qu'à la

libéralisation du marché des changes. Le différentiel

entre les taux officiel et parallèle s'est sensiblement

contracté, tombant à 1,4% fin décembre 2001.

Au cours de l'exercice 2007, l'évolution du taux a

été caractérisée par une forte

dépréciation (janvier et février), une

32

En 2002, le PIR a été relié par un

programme triennal connu sous le nom de programme économique du

gouvernement (PEG) et qui vise notamment la consolidation des acquis et du taux

de change, et la mise en place d'un train de réforme structurelles.

Les réalisations de la politique monétaire se

sont traduites par la décélération du rythme de formation

des liquidités monétaires qui a eu une incidence positive sur la

réduction de l'inflation et la fluctuation modérée du taux

de change en 2002 et en 2003.

Ainsi, en 2002 le taux de change s'était situé

à 382,1 CDF le dollar US contre 372,5 CDF le dollar en 2003.

Au cours de l'année fin 2004, la monnaie nationale

s'était dépréciée de 16.1% par rapport au dollar

américain. En effet, le taux de change indicatif s'était

situé à 444,1 CDF le dollar au 30 décembre 2004 contre

372.52 CDF à fin décembre 2003. Sur le marché

parallèle, le franc congolais avait connu une dépréciation

de 17.9%, passant de 371.72 CDF le dollar au 31 décembre 2003 à

452.50 CDF au 31 décembre 2004.

Il sied de signaler que pour les années qui suivent la

situation n'était pas la même, c'est le cas de l'année 2005

où le taux de fin décembre était de 431,3 CDF alors que

à fin décembre 2006, le franc congolais a enregistré une

dépréciation de 14.3% à l'indicatif, s'établissant

à 503.4 CDF le dollar contre 431.3 CDF le 31 décembre 2005. Ce

taux est resté en deçà des prévisions, soit 525.8

CDF le dollar. Sur le marché libre, le taux de change s'était

déprécie de 15.8%, se situant à 515.9 CDF le dollar contre

434.3 CDF l'année précédente.

33

appréciation remarquable durant les 3 mois suivant et

une relative stabilité au cours des sept derniers mois.

Cette évolution trouve sa justification dans les

politiques monétaire et budgétaire mises en oeuvre. En effet, le

relâchement de ces politiques s'est accompagné d'une

instabilité des prix intérieurs et du taux de change et leur

resserrement par contre a induit une amélioration de l'évolution

de ces paramètres des conjonctures.

A fin décembre 2007, le franc congolais a

enregistré une appréciation de 2,2% sur le marché libre et

une stabilité à l'indicatif. En effet, le taux de change s'est

établit à 502,9CDF le dollar au 31 décembre 2007 contre

503,4 CDF le 31 décembre 2006, sur le marché libre, le taux de

change est passé de 515,9 CDF le dollar à 504,7 CDF d'une

année à l'autre.

A fin décembre 2008, le franc congolais a

enregistré une dépréciation de 21.3% à l'indicatif

et de 23.2% sur le marché libre. En effet, le taux de change s'est

établi à 639,3 CDF le dollar au 31 décembre 2008 contre

502.9 CDF le 31 décembre 2007.Sur le marché parallèle, le

taux de change est passé de 504.7 CDF le dollar à 657.5 CDF d'une

année à l'autre.

Pendant l'exercice 2009, le taux de change a enregistré

une dépréciation de 29.2% à l'indicatif et de 28.1% au

parallèle contre une respectivement 21.3% et 23.2% une année plus

tôt, en dépit d'un excèdent de l'offre des devises

observé sur le marché des changes. Cette situation a

été induite essentiellement par les anticipations des agents

économiques. En effet, l'année s'était

clôturée avec un taux de change de 902.66 CDF à l'indicatif

et 914.50 CDF au parallèle.

L'année 2012 a été globalement

marquée par une relative stabilité du taux de change, la valeur

du franc congolais a enregistré, au

34

Au terme de l'année 2010, le franc congolais

s'était déprécie de 1,4% à l'indicatif et 2,1% sur

le marché parallèle contre des dépréciations

respectives de 29,2% et 28,1% à fin 2009.

En effet, le taux de change s'est établi à 915,1

CDF le dollar à l'indicatif et 934,5 au parallèle à fin

décembre 2010 contre respectivement 902,66 CDF et 914,5 CDF à la

période correspondante de l'année précédente.

Cette situation résulte essentiellement de la poursuite

de l'amélioration de coordination des politiques budgétaire et

monétaire.

Par ailleurs, la stabilité du taux de change

observé depuis 2010 s'est poursuivis en 2011 et 2012 ainsi qu'en 2013 et

en 2014.

En 2011, l'évolution du taux de change a

été globalement stable. En effet, par rapport à

décembre 2010, il a été noté des

appréciations de la monnaie nationale de 0.5% et de 1.9% au

parallèle ainsi qu'une dépréciation de 0.4% au

marché libre.Au mois de décembre 2011 il a été

observé des dépréciations de l'ordre de 3.7% à

l'interbancaire et 5.0% au parallèle, cette évolution est

expliquée notamment par la poursuite des opérations d'achat des

devises par la Banque Centrale. En effet, l'année 2011 s'était

soldée avec un taux de change de 910.65 CDF à l'indicatif et

914.00 CDF au parallèle.

Pendant l'exercice 2012, la politique de change a permis de

maintenir la stabilité du taux sur le marché des changes et de

conforter le niveau des réserves internationales.

35

terme de cette année, une dépréciation de

0.5% par rapport à fin décembre 2011. Le taux de change à

l'indicatif et au parallèle se sont situés respectivement

à 915.17 CDF et 923.33 CDF le dollar américain à fin

décembre 2012, renseignant des dépréciations de l'ordre de

0.5% et 1.0%.

En 2013 le taux de change indicatif s'est établi

à 925,5 CDF le dollar à fin décembre 2013 contre 915,2 CDF

en 2012.

Par ailleurs, l'année 2014 à fin

décembre, le dollar américain s'est échangé

à 925 CDF à l'interbancaire contre 926 CDF à la

période correspondante de 2013 soit une appréciation de la

monnaie nationale de 0,1%.

2.2. EVOLUTION DE PRIX EN RDC

Il sera question d'analyser l'évolution des prix

à l'intérieur du pays. Tout en prenant en considération

les périodes d'analyse de cette étude. Toute fois nous allons

faire une petite rétrospection sur les périodes qui

précèdent, la première période d'analyse de cette

étude en vue d'avoir une idée sur le passé et de mieux

faire l'extrapolation.

2.2.1. Evolution des prix avant 2001.

L'observation des prix intérieurs au terme de

l'année 2000 laisse apparaitre une accentuation de l'inflation par

rapport à l'année 1999, tant sur les marchés de Kinshasa

que ceux des Lubumbashi.

Selon l'indice des prix à la consommation des

ménages sur les marchés de Kinshasa, calculé par la BCC,

le taux d'inflation fin période s'est situé à 511,2% en

2000 contre 483,7% en 1999, en terme de

36

moyenne, le taux d'inflation s'est élevé

à 552,5% en 2000 contre 245,2% une année plus tôt.

Au premier semestre, l'évolution des prix a

été influencée principalement par les augmentations des

prix de carburant à la pompe intervenue le 08 février et le 14

juin 2000 qui ont eu des implications directes sur les prix des biens et de

services. Au second semestre, outre les difficultés d'approvisionnement

en carburant et les réajustements des prix à la pompe le 20

octobre et le 11 décembre 2000, les prix intérieur ont

été impulsés à la hausse par la rareté de

devises consécutive à la décision de confier le monopole

d'achat du diamant artisanal à une société

privée.

Selon l'institut national de la statistique, l'accroissement

des prix sur les marchés à Lubumbashi a été de

446,2% au terme de l'année 2000 contre 395,8% en 1999. Ce taux

d'inflation est inférieur de 65,0 points à celui de Kinshasa.

Comme à Kinshasa, la dépréciation

continue du franc congolais est essentiellement le facteur explicatif de

l'évolution des prix.

Par ailleurs, l'accroissement des prix observés sur les

marchés de Lubumbashi au cours de l'an 2000, bien qu'ayant

concernés tous les postes de dépenses a été plus

important au niveau des rubriques « services » et «

alimentations ».

L'évolution des prix à Lubumbashi au cours de

l'année 2000 laisse apparaitre un taux d'inflation moyen de 134,6% au

premier semestre contre 132,8% au second, ce qui a porté le taux

d'inflation moyen mensuel au premier semestre à 16,0% contre 15,0% au

second semestre.

37

2.2.2. Evolution des prix de 2001 à 2014.

Le rythme d'accroissement des prix intérieurs s'est

ralenti au cours des sept derniers mois de l'année 2001.

En effet, le taux d'inflation moyen mensuel au cours de la

période 2001 s'est établi à 0,3% entre mai et

décembre 2001 contre 18,1% entre janvier et mai 2001.

Il sied de signaler que cette année (2001) a

été marquée par une décélération du

rythme d'augmentation des prix sur le marché de Kinshasa que sur celui

de Lubumbashi. A Kinshasa, l'indice des prix calculé par la BCC situait

le taux d'inflation fin période à 135,1% en 2001 contre 511,2% en

2000. Le taux enregistré en 2001 est de 5.9 points inférieurs

à l'objectif révisé de 141,0% dans le PIR. Le taux

d'inflation moyen annuel a été de 357,3% en 2001.

En effet, l'analyse de l'indice générale des

prix révèle de la décélération de

l'inflation a concerné toutes les rubriques. Les prix dans la composante

(( alimentation )) et (( logement )) ont augmenté de 112,0% et 182,0% en

2001 contre respectivement 418,1% et 473,1% l'année

précédente, ceux des rubriques (( habillement )) et (( autres

articles et services » se sont accrus de 181,5% et 157,0% en 2001, alors

qu'ils avaient progressé respectivement de 691,4% et 968,5% en 2000.

Les prix des produits alimentaires ainsi que ceux des articles

services devises ont contribué respectivement pour 48,6% et 27,2% dans

la formation des prix, loyer et les prix d'articles d'habillement sont

intervenus pour 15,2% et 8,9%.

38

D'après les données de l'INS, la hausse des prix

sur les marchés de Lubumbashi en 2001 a été 215,2%,

après avoir atteint 446,2% une année auparavant.

Les politiques appliquées dans le cadre du PIR ont

permis de réduire le niveau de l'inflation à Lubumbashi. Toute

fois la baisse observée a été de moindre ampleur par

rapport à celle enregistré sur les marchés de Kinshasa.

En 2002, l'évolution en pourcentage était de

l'ordre de 15,8 en fin période et de 64,4 en moyenne annuelle,

d'où une variation négative de 120,0 afin période et de

264,0 en moyenne annuelle.

Par ailleurs, le ralentissement notable du rythme de formation

des prix observé en 2002 s'est poursuivi en 2003. Selon l'indice des

prix à la consommation des ménages calculé par la BCC, le

taux d'inflation s'était établi à 4.4% contre 15.8% une

année au paravent. Ce taux est de 1.6% inférieur à

l'objectif de 6.0% fixé dans le PEG.

Après un ralentissement remarquable en 2003, le rythme

de formation des prix s'est accéléré en 2004. Selon

l'indice des prix à la consommation des ménages calculé

par la BCC, le taux d'inflation fin période s'était établi

à 9.2% en 2004 contre 4.4% une année au paravent. Ce taux est de

0.3 point de pourcentage supérieur à l'objectif de 8.9%

prévu dans le PEG.

Comme en 2004, le processus de désinflation de

l'économie observé entre 2001 et 2003 ne s'était pas

poursuivi en 2005, en dépit des efforts entrepris au cours du second

semestre de cette année. En effet au cours de l'année 2005,

l'inflation s'est établie à 21.3% contre 9.2% en 2004 et 8.5%

pour la moyenne africaine. Cette réalisation situé le taux

39

d'inflation à 1.3% point le pourcentage inferieur

à l'objectif révisé de 22.6% retenu pour

l'année.

Comparativement à l'année 2005, il a

été observé une atténuation des tensions

inflationnistes en 2006 corrélées positivement au ralentissement

de l'expansion monétaire. En effet, en glissement annuel, le taux

d'inflation s'est établi à 18.2% contre 21.3% en 2005, soit un

recul de 3.1 points de pourcentage. En moyenne annuelle, il se situe à

13.2% contre 21.4% l'année précédente. Le taux fin

période est en dépassant de 3.2 points par rapport à

l'objectif révisé de 15.0% fixé dans le cadre du Programme

Relais de Consolidation (PRC).

Au cours de l'exercice 2007, le rythme de formation des prix

des intérieurs, la désinflation de l'économie,

notée depuis 2005, s'est poursuivie. Au terme de l'année (2007),

la hausse du niveau général des prix s'est établi à

9,9% contre 18,2% et 21,3% respectivement en 2006 et 2005. Cependant, la

volatilité de l'inflation, est demandée l'un des problèmes

auxquels se trouve contrée la politique monétaire, hormis la

dollarisation et la sous bancarisation de l'économie nationale.

En 2008, le taux d'inflation a atteint 27.6% contre un

objectif de 23.5%. Le rythme de formation des prix intérieurs a connu

une accélération, situant le taux d'inflation annuel à

27.57% contre 9.96% en 2007.

L'analyse de l'inflation au cours de l'année sous revue

met en exergue 4 phases :

? Phase d'inflation d'origine monétaire : de janvier

à mars ;

? Phase d'inflation importée et par les couts : de mars

à juillet ; ? Phase de désinflation : de juillet à octobre

;

En 2012 la situation était un peut améliorer,

l'inflation s'était situé à 2,79%. En effet, sur le

marché des biens et services, l'inflation

40

? Phase de reprise d'inflation : de novembre à

décembre.

Par ailleurs, la reprise de l'inflation observée en

2008 s'est accélérée en 2009 avec une ampleur jamais

atteinte depuis que le pays a renoué sa coopération avec la

communauté financière internationale. En effet, le taux

d'inflation s'est élevé à 53.4% contre 27.6% une

année au paravent, soit un écart à la hausse de 25.6

points de pourcentage.

Cette situation est consécutive à la conjugaison

des chocs à la fois endogènes et exogènes tenant

principalement à la forte dépréciation de la monnaie

nationale face aux devises étrangères dans une économie

fortement dollarisée.

En 2010, le taux d'inflation annuelle s'est situé

à 9,8% contre une réalisation de 53,4% en 2009 et un objectif de

9,9% sur l'ensemble de l'année, les prix ont progressé de

manière discontinue à travers 3 phases

caractérisées par :

1. Des évolutions erratiques sur fond de fortes

poussées inflationnistes au cours de deux premiers mois de

l'année ;

2. Une relative stabilité entre mars et aout ;

3. Et un retour des tensions à partir du mois de

septembre à cause des effets conjugués de l'excès de

liquidité et du renchérissement des principaux de grandes

consommations sur le marché international.

L'an 2011, a été marqué par

l'accélération du rythme de formation des prix intérieurs.

En effet, le taux d'inflation, à fin période s'est situé

à 15.4% contre 9.8% pour l'année précédente.

41

s'était de nouveau repliée, se situant à

1,07% en 2013 contre 2,72% en 2012, face à un niveau programmé de

4,0%.

En 2013, le marché de biens et services a

été caractérisé globalement par un une

stabilité des prix intérieurs. Toutes les fonctions de l'indice

des prix à la consommation en 2013 ont présenté des prix

relatifs négatifs consécutifs à la production d'une part

importante de leurs articles et à l'administration des prix des certains

produits. Par

contre, seule la fonction « produits alimentaires et

boissons non

alcoolisées » a présenté un prix de

l'ordre de 0,21 point.

Il sied de révéler que cette fonction regorge la

quasi-totalité des produits d'origine importée notamment les

matières premières utilisées dans la production des

boissons non alcoolisées. De ce fait, les prix relatifs de ces produits

sont fonction des couts consentis pour les droits d'entrée et pour le

transport.

En 2014, sur le marché des biens et services, l'on a

observé un taux d'inflation de 1,03% contre 1,07% en 2013 ce qui

n'était pas le cas pour les précédentes

périodes.

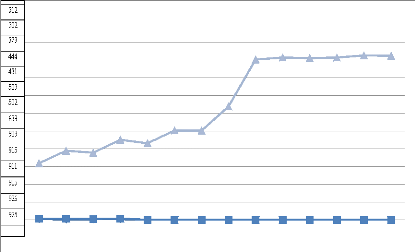

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

2011 2013 2014

Evolution de taux de change fin période de

l'indicatif (officiel) de 2001 à 2014

Série 1; 0

42

Tableau 1. Evolution de taux de change fin

période de l'indicatif (officiel) de 2001 à 2014

|

ANNEE

|

TAUX DE CHANGE

|

|

2001

|

312

|

|

2002

|

382

|

|

2003

|

373

|

|

2004

|

444

|

|

2005

|

431

|

|

2006

|

503

|

|

2007

|

502

|

|

2008

|

639

|

|

2009

|

903

|

|

2010

|

915

|

|

2011

|

911

|

|

2012

|

915

|

|

2013

|

926

|

|

2014

|

925

|

Source : Rapports annuels BCC

43

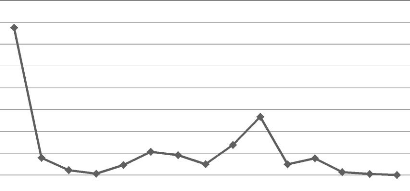

Tableau 2. Evolution du taux d'inflation fin

période de 2001 à 2014

|

ANNEE

|

TAUX D'INFLATION (%)

|

|

2001

|

135,1

|

|

2002

|

15,8

|

|

2003

|

4,4

|

|

2004

|

9,2

|

|

2005

|

21,3

|

|

2006

|

18,2

|

|

2007

|

9,96

|

|

2008

|

27,57

|

|

2009

|

53,4

|

|

2010

|

9,8

|

|

2011

|

15,4

|

|

2012

|

2,72

|

|

2013

|

1,07

|

|

2014

|

1,03

|

Source : Rapports annuels BCC

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

2011 2012 2013 2014

Graphique II : evolution du taux d'inflation fin

période de

2001 à 2014

44

CHAPITRE III : IMPACT DU TAUX DE CHANGE SUR LES

PRIX

DES BIENS DE CONSOMMATION EN RDC

Après avoir eu l'idée sur l'évolution du

taux de change dans le pays ainsi que l'évolution des prix pendant les

différentes périodes sous examen, il est évident de

connaitre aussi les effets du taux de change sur les prix.

C'est ainsi que ce présent chapitre a pour objet

d'analyser l'impact du taux de change sur les prix des biens de consommation en

RDC.

Ce chapitre est subdivisé en deux sections, la

première section traite de répercussions de taux de change sur

les prix des biens de consommation, la deuxième analyse l'influence de

taux de change sur l'inflation.

3.1. REPERCUSSIONS DU TAUX DE CHANGE SUR LES PRIX DES

BIENS DE CONSOMMATION EN RDC

L'économie de la République Démocratique du

Congo (RDC)

est extravertie, c'est-à-dire son économie est

tournée vers l'extérieur.

C'est ainsi que analyser l'impact du taux de changer sur les

prix des biens de consommation produit localement serait injuste aussi

longtemps que le pays reçoive au jour les jours les biens en provenance

de l'étranger.

En effet, les répercussions du taux de change vont

s'analyser aussi bien sur les prix des biens de consommation exportés

que sur les prix des biens importés car une variation du taux de change

sur le marché affecte les prix de deux cotés.

45

Il sied de signaler que le régime de change flottant

joue un rôle fondamental dans le mécanisme de transmission de la

politique monétaire, d'autant plus il permet au pays à stabiliser

le taux de change pendant un certain temps et à s'orienter vers un cadre

de lutte contre l'inflation.

Par ailleurs, le panier de consommation utilisé pour

calculer l'indice des prix à la consommation (IPC) du pays comprend

habituellement des biens produits localement et des biens importés de

l'étrange.

La proportion de la variation des prix des biens de

consommation sur le marché est donc conditionnée par les

variations du taux de change.

Ainsi si le taux de change d'un pays donné est faible

et que donc, les biens qu'il produit sont relativement bon marché, les

résidents de ce pays achèteront peu de biens et services à

l'étranger, au contraire des résidents des autres pays, pour la

même raison. Les exportations nettes de ce pays seront donc

élevées.24

Un taux faible est synonyme de l'appréciation

monétaire. C'est l'inverse qui se passe lorsque le taux de change est

élevé rendant élevé aussi le prix des biens

intérieurs par rapport à celui des biens étrangers.

Dans ce cas, les résidents du pays concerné

achètent de nombreux biens importés, alors que les autres pays ne

lui achètent que peu des biens et services, ses exportations nettes sont

faibles.

24 GREGORY, M. Macroéconomie, traduction de la

7éme éd. Américain par JIHAD. C. EL Naboolsi,

5éme éd. Française, de BOECK 2010. p.189.

46

Le taux de change affecte donc les prix relatifs des biens

d'un pays donné par rapport aux biens étranger. Ainsi, le prix en

Franc Congolais d'un bien produit aux Etats-Unis est déterminé

par deux facteurs : le prix en dollars US de ce bien, et le taux de change

Francs contre dollars.25

En effet, la variation du taux de change sur les prix des

biens de consommations en RDC a des conséquences selon que le taux de

change se dépréciés ou s'appréciés.

Dans le cas de la dépréciation de la monnaie

nationale c'est-à-dire qu'il y a hausse du taux de change, les prix des

biens de consommation se trouvant sur le territoire national vont augmenter.

Supposons que le taux de change Franc contre dollar est de 900

FC, un opérateur économique vend un sac de maïs à 10$

soit 9000 FC actuellement. Si un mois après le taux de change se

déprécie en passent à 920 FC le dollar américain,

le même sac de maïs coutera alors 9200 FC d'où hausse de

prix.

Cette situation aura comme conséquence sur la balance

commerciale du pays car si le taux de change est passé à la

hausse un bon nombre de résident va acheter de nombreux biens

importés, alors que les autres pays n'achètent que peu les biens

locaux. D'où faible niveau des exportations.

En plus, il y a risque de perdre la valeur de la monnaie

nationale car la majorité de la population va préférer

acheter les biens en utilisant le dollar au détriment du Franc Congolais

car le dollar est stable.

25 ITIMELONGO, T. Economie monétaire, G3

Economie FASEG, UNIKIN 2014-2015 p. 87.

47

Dans le pays (RDC), cette situation de

dépréciation de la monnaie nationale s'était

observée beaucoup plus pendant les périodes d'avant 2001 quand le

pays appliqué le système de change administré.

C'est le cas par exemple de l'année 2000 où le

Franc Congolais a perdu (sa valeur) 91, 0% de sa valeur à

l'interbancaire face au dollar Américain contre 46, 7% une année

auparavant.26

Depuis le 26 Mai 2001, le pays avait procède par

l'unification des taux de change en libéralisant le marché des

changes, nous assistons actuellement à des situations un peu

idéal malgré les situations de guerre multiples dans certains

coins du pays.

Ainsi, le régime de change flottant explique la

stabilité du taux de change ces dernières périodes.

Au cas où à la monnaie nationale est

apprécié c'est-à-dire il y a baisse de taux de change, les

prix de biens de consommation se trouvant sur le marché vont

diminuer.

En revanche, comme les agents économiques

réagissent aux incitations stipule l'un des principes de

l'économie, ceux se trouvant sur le territoire national vont acheter

beaucoup de biens de consommation produit localement au détriment de

biens importés.

Supposons que le taux de change Franc/dollar est de 920 FC,

aujourd'hui et qu'un agent économique étranger vend un sac du riz

à 25$ soit 23.000Fc en monnaie nationale.

26 Rapport annuel 2000. BCC.

48

Si un temps après le taux de change est

apprécié en passant à 900 FC le dollar, le sac vaudra

alors 22500 FC en monnaie nationale d'où une baisse de prix du sac du

riz.

Par conséquent l'importateur va préférer

soit vendre son produit en dollar chose qui sera impossible pour lui dans un

pays où il y a un système de change efficace ou soit il va

chercher à ajuster ces prix à la hausse dans l'exposition d'avoir

une marge bénéficiaire élevé. D'où perte de

compétitivité sur le marché.

Le pays lui va voir sa balance commerciale excédentaire

car il va exporter beaucoup des produits.

REFK selmi jendouba, dans sa thèse de DEA

intitulé transmission des variations du taux de change sur les prix

à la consommation, a démontré deux raisons au moins pour

lesquelles la transmission du taux de change aux prix intérieurs peut ou

ne pas être intégrale même si la transmission au prix

à l'importation l'Est.27

Premièrement, les coûts de distribution comme les

coûts de transports, de commercialisation et de services, peuvent