|

DEDICACES

Nous dédions ce travail qui est le fruit de

plusieurs efforts, à nos chers parents, Patrick BUENDE MOMBESA et Miriam

MILAMBO MUMPA ainsi qu'à mes petits frères et soeurs

Jériel BUENDE, Ammiel BUENDE, Gaddiel BUENDE et Raïssa

GAMTHA.

Deborah

MWANGALA BWENDE

REMERCIEMENTS

« Aujourd'hui, certes, nous ne voyons que d'une

manière indirecte, comme dans un miroir. Alors, nous verrons

directement. Dans le temps présent, je connais d'une manière

partielle, mais alors je connaitrai comme Dieu me connait. 1Cor.

13 :12 ».

Après un bon moment passé à l'Institut

Supérieur de Commerce, nous voici arriver à la fin du premier

cycle de notre parcours universitaire. Certes, ce trajet nous l'avons

effectué avec l'aide et soutien de plusieurs. Ainsi, il nous est

nécessaire d'en être reconnaissant.

Notre grande reconnaissance s'adresse à Dieu, le Tout

Puissant créateur de toutes choses, lui qui nous a gardé de sa

Main Puissante et Conduis jusqu'à ce stade, que l'honneur lui soit

revenu à jamais.

Nos sincères remerciements s'adressent aux

autorités académiques et au corps enseignant dudit Institut pour

les multiples efforts fournis pour notre formation ; plus

particulièrement, nous remercions sincèrement le Chef des Travaux

Crispin KABONGO KANDA qui librement a accepté de diriger ce dit travail

pour sa réussite et aussi, l'Assistant AMIR BARUMBI Amir,

malgré ses multiples préoccupations s'est donné à

fond à l'encadrement de ce travail pour en donner un parfait

succès.

A nos chères tantes, Eugénie OSALA, Passy KIPINI

et Milolo MUMPA qui, par leur amour et conseils ont permis à ce que

tout se passent dans les bonnes conditions.

A nos encadreurs, Innocent TALAMA et Grâce MUAMBA, qui

de près ou de loin n'ont cessé de penser à notre formation

et croissance, ainsi qu'à Polydor MUYENGA pour son soutien à la

réalisation de ce travail.

A nos frères et soeurs, Sarah MAFUNDU, Merveille

MAFUNDU, Grâce LAMBE, David LOTUMBE, Jean-Christ LIASSA, Ken MONGOY,

Esther MAFUNDU, Julie WANGAJA, Alidor LUBONZO, Philippe MIRINDI, et Jean-Romain

KALENGA, eux qui nous ont toujours soutenus dans les diverses circonstances.

A nos camarades d'auditoire, Augustin BOTANGE, MWINYI DJUMA,

Sylvain OLIMILONGE, Blaise NZANZU, Grâce LOWO, Olga LIKWANDJANDJA, Sarah

LOLEKA, Marie BOMETA, Felly BATITA, Jean-Claude ANUTI, John RAMAZANI, Emmanuel

ILONGA, Miche MOKE, ainsi que ceux dont les noms ne sont pas repris, eux qui,

à chaque occasion, nous ont aidés dans la compréhension de

certaines notions.

A la grande famille de Jeunes pour le Réveil

Spirituel (JRS) ainsi que de SAJEC (Le salut par Jésus-Christ), qui

nous porte toujours à coeur au travers de leurs prières.

Ainsi, nous ne pouvons clore cette page sans pour autant

remercier, ceux de près ou de loin nous ont soutenus pour la

réalisation de ce travail, qu'ils trouvent ici nos sentiments les plus

affectueux.

Déborah MWANGALA BWENDE

INTRODUCTION

Les banques jouent un rôle primordial dans le

financement de l'activité économique. Elles collectent et

gèrent les dépôts des agents économiques et exercent

un réel pouvoir de création monétaire à travers les

crédits qu'elles octroient. Elles jouent un rôle

d'intermédiaire entre les agents à la capacité de

financement et ceux exprimant un besoin de financement. Ce rôle

d'intermédiaire financier leur confère une grande

responsabilité, mais les exposent également à de nombreux

risques (risque de crédit, de liquidité, de

solvabilité...)1(*)

Ainsi, la banque comme prestataire de services, elle collecte

les dépôts des détenteurs de capitaux et les utilise pour

son propre compte en opérations de prêts aux emprunts ultimes. De

manière générale, l'activité des banques consiste

à s'endetter pour prêter. Elles transforment les

caractéristiques intrinsèques des actifs qu'elles

acquièrent tant au niveau des échéances qu'au niveau des

risques. Lorsque l'intermédiation bancaire est privilégiée

et que les agents ont recours au crédit pour se financer, on parle

« d'économie d'endettement ». Lorsque la finance

directe est privilégiée et que les agents ont davantage recours

au marché financier, il y a désintermédiation

financière et on parle d' « économie de marché

financier ».

La gestion de risque de crédit octroyé exige

à la banque, une vigilance et étude rationnelle de

solvabilité avant tout octroi de crédit et plus loin de garantie

avant l'octroi de crédit.

La FBN Bank comme toutes autres banques est exposée

à ces risques de crédit, qui n'est d'autres que

l'insolvabilité des clients, et cette situation fera l'objet de notre

étude qui est : « les causes d'insolvabilité des

crédits octroyés par les institutions bancaires aux consommateurs

de ses produits et ses services » cas de la FBN Bank Agence de

Kisangani».

0.1. PROBLEMATIQUE

La problématique est un procès de

réflexion, un art d'élaborer ou de poser clairement les

problèmes et aussi de les résoudre suivant leur transformation

dans la réflexion scientifique ou philosophique. Elle consiste donc

à poser d'une manière explicite, claire et précise, le

problème qui sera posé plus tard.2(*)

Nous disons avec MUCHELLI, J., que la problématique

d'un travail scientifique est un problème que l'investigateur

souhaiterait résoudre ou d'une question à laquelle il

souhaiterait répondre3(*).

Selon GANI KOONGO, N., la problématique est une

question ou un groupe de questions auxquelles un chercheur souhaiterait

répondre selon une réflexion scientifique tout au long de son

travail scientifique4(*).

Ainsi, pour ce qui nous concerne, notre problématique

se résume par la question suivante :

1. Quelles sont les causes d'insolvabilités des

consommateurs des produits et services de la FBN Bank ?

Telle est la question à laquelle nous souhaitons donner

laréponse provisoire sous formes d'hypothèse.

0.2. HYPOTHESE

L'hypothèse peut être envisagée comme une

réponse anticipée que le chercheur formule à sa question

spécifique de recherche5(*)

Pour GRAWITZ, l'hypothèseest définie comme une

proposition des réponses anticipées aux questions posées

qui seront vérifiées au cours de la recherche. Elle tend à

formuler une relation entre les positions significatives mêmesou plus au

moins précises. Elle permet de les interpréter et leur donner une

signification véritable qui constituera un élément

imposable dans la théorie6(*).

Partant de la problématique de notre travail, nous

avons émis l'hypothèse selon laquelle :

1. Les causes d'insolvabilité seraient le manque de

culture d'affaires auprès de consommateurs (mauvaise affectation de

fonds reçu), le taux d'intérêt de remboursement trop

élevé, la situation socio-économiqueou encore le manque de

bonne volonté de ce dernier auprès de sa banque.

0.3. OBJECTIFS

Il est vain d'amorcer un travail scientifique sans un

objectif visé. Notre travail repose sur un double objectif :

- Examiner les critères d'octroi de crédit de la

FBN Bank ;

- Savoir ce que fait la banque face au cas des insolvables.

0.4. METHODOLOGIE

La réalisation d'une recherche scientifique

nécessite l'utilisation des méthodes et techniques qui sont comme

une boite à outils àla disposition du chercheur. Ce dernier est

censé savoir les utiliser selon les problèmes à

étudier.

C'est pourquoi M. GRAWITZ cité par BOLINDA WA BOLINDA

dit : une méthode est un ensemble concerté

d'opérations mises en oeuvre pour atteindre un ou plusieurs objectifs,

un corps de principes, normes permettant de sélectionner et de

coordonner les techniques7(*).

0.4.1. METHODES

Dans le cadre de notre recherche, nous avons fait recours

à la méthode inductive soutenue par la méthode

comparative.

Soulignons que l'inductive est une

généralisation, opération dans laquelle on

étendà une classe d'objets ce qui a été

observé sur un individu en quelques cas particuliers.

Cette méthode nous a permis d'analyser les données de la

politique d'octroi de crédit de la FBN Bank pour une période

donnée et de généraliser le résultat obtenu sur

l'ensemble de période de vie de cette institution bancaire.

S'agissant de la méthode comparative, MBUYU MUSOMBO B.

cité par BYUMANINE8(*), dit qu'elle aide à rechercher les

dissemblances qui existent entre deux ou plusieurs phénomènes.

L'essentiel de cette méthode est d'arriver à déterminer le

degré d'analyse entre les faits ou phénomènes

comparés,être sûr qu'on compare les choses comparables et le

grand problème est d'arriver à établir une bonne

typologie de fonction.

Nous avons fait recours à cette méthode parce

qu'elle nous a permis d'effectuer une comparaison des niveaux de crédits

octroyé par la FBN Bank.

0.4.2 TECHNIQUE

De même, la technique d'un travail scientifique est

perçue comme les procédés opératoires

organisés par la méthode en vue d'atteindre une fin9(*).

Il s'agit des moyens que nous allons utiliser pour entrer en

possession des données de notre analyse.

Nous avons en effet, utilisé la technique documentaire,

la technique d'interview-libre et la technique statistique.

La technique documentaire nous a été utile dans

la collecte des informations en rapport avec notre étude à

travers les ouvrages, les différents travaux et rapports

d'activités de la FBN Bank, et sur internet.

La technique d'interview-libre quant à elle, nous a

permis d'entrer en contact avec les différents responsables de la FBN

Bank pour le complément d'information nécessaire à

l'aboutissement de notre étude.

Les techniques statistiques nous ont servi dans le traitement

des données récoltées en vue de les transformer en

données pertinentes pour une meilleure interprétation et une

bonne prise de décision.

0.5. LE CHOIX DU SUJET ET INTERET

Le choix judicieux du sujet est motivé par le fait

qu'il cadre avec notre filière de formation qui est la science

commerciale et financière.

Faisant cette étude, nous souhaitons répondre

à un double intérêt à savoir, scientifique et

pratique.

Sur le plan scientifique, ce travail constitue un support, une

source d'inspiration aux chercheurs ultérieurs qui s'inspireront pour

des recherches beaucoup plus affinées et améliorer ainsi le

niveau de la connaissance scientifique.

Et sur le plan pratique, les résultats de notre travail

peuvent permettre aux responsables de la FBN Bank d'améliorer leurs

prestations dans la prise des décisions pour une bonne gestion de

crédit octroyé.

0.6. DELIMITATION

Tout travail scientifique doit être

délimité dans le temps et dans l'espace. C'est alors que notre

investigation a été menée à la First Bank of

Nigeria Bank, Agence de Kisangani pour la période de 12 mois soit du

1er Janvier 2015 au 31 Décembre 2015.

0.7. SUBDIVISION DU TRAVAIL

Hormis l'introduction et la conclusion, notre travail comprend

trois chapitres :

- Le premier chapitre est consacré à la

présentation de la FBN Bank ;

- Le deuxième chapitre présente les

considérations théoriques ;

- Le troisième chapitre enfin, la base de notre

travail, concerne la présentation des données, analyses et

interprétation des résultats.

0.8. DIFFICULTES RENCONTREES

Les entretiens et questions-réponses que nous avons

réalisés dans le cadre de notre enquête nous ont

posés quelques problèmes. Au nombre des difficultés

rencontrées ayant un impact significatif sur le travail

présenté, nous avons :

- les difficultés d'accès à certaines

données, simplement parce qu'elles sont jugées confidentielles

par l'institution ;

- les difficultés d'exécuter scrupuleusement

notre planification à cause du non-respect de certains rendez-vous par

les personnes ressources de l'institution. Il a fallu donc nous armer de

beaucoup de patience et faire preuve d'endurance pour finalement atteindre

l'objectif ;

- les difficultés de cibler les consommateurs ayant

déjà bénéficié d'un crédit à

la banque.

CHAPITRE PREMIER : PRESENTATION DE LA FIRST BANK OF

NIGERIA (FBN/Bank)

Le présent chapitre nous permettra de savoir la

provenance de la banque FBN/Bank, les objectifs qu'elle poursuit, ses fonctions

entant que banque, sa vision et ses missions en RD. Congo en

général et à KISANGANI en particulier, ainsi que les

autres points et/ou éléments de cette institution.

I.1.

APERCU HISTORIQUE DE LA FBN/Bank

Pour commencer, la FBN/Bank était autrefois la Banque

Internationale de Crédit (B.I.C), et la B.I.C a été

créée en juillet, le premier de 1984 (1/07/1984), et a

été agréée par la Banque Centrale du Congo (B.C.C)

en 1993 au mois de Septembre le 24e jour du mois (24/09/1993).

La FBN/Bank a deux géants actionnaires qui sont :

- Le groupe THORENS : ce groupe est propriétaire

de deux grands groupes internationaux d'investisseurs, Benny STEINMET

GROUP(BSG), et Dan GERTLER (DG).

- La FBN/Bank qui a 75% d'actions

Mais il faut retenir que Monsieur Pascal MBWENI KIMBEO

était le seul actionnaire depuis la création jusqu'à 2008,

et il a vendu sa banque au groupe THORENS qui est constitué des

Israelites.

La FBN/Bank se retrouve actuellement dans 7 Pays d'Afrique

tels que : RD.CONGO, GHANA, GAMBI, SIERA-LEONE, NIGER, NIGERIA et AFRIQUE

DU SUD.

I.2.

POSITIONNEMENT

La FBN/Bank est une des premières Banques de la RD.

Congo en termes de performance, de croissance, de diversité, de

clientèle et d'éventail des produits. La FBN/Bank est

installée dans 7 provinces de la RD.Congo sur les 11

démembré sauf Kasaï et MANIEMA.

I.3.

VISIONS ET MISSIONS

I.3.1. Visions

Elle vise à apporter des solutions adaptées aux

besoins de sa clientèle grâce à sa connaissance des

différents acteurs économique, elle vise également

à être une banque leader en RD.Congo via son expérience,

son dynamisme et la flexibilité de son personnel.

I.3.2. Missions

La FBN/Banka pour missions :

- Gérer avec prudence l'argent de sa

clientèle et ;

- Fournir des solutions correspondantes aux besoins de sa

clientèle et d'être proche d'eux par l'extension de son

réseau d'agence.

I.4.

LES PRODUITS ET SERVICES DE LA FIRST BANK OF NIGERIA

I.4.1. LES PRODUITS

La FBN/Bank présente à sa clientèle 3

types de produits :

- Compte Courant ;

- Compte Epargne et ;

- Compte Bloqué ou Compte à Terme

Ø Compte Courant

Le compte courant est un compte qui facilite au client

à faire le mouvement gratuit dans son compte et à la fin du mois

la banque retient 5.8$. Il garantit la disponibilité immédiate et

l'optimisation de revenu et des dépenses. Pour ce compte le retrait ne

se fait qu'avec chéquier et ce chéquier contient le numéro

de compte du client propriétaire ; Dans le cas où il y a

oubli du chéquier, la banque disponibilise le chèque guichet et

ce chèque guichet est payé à 2$+T.V.A, lors du retrait

hors ville, le frais monte de 0.7$, qu'on dit le retrait ou dépôt

déplacé. Il faut noter que pour ce compte il n'existe pas de

frais de rémunération.

Ø Compte Epargne

Le compte épargne permet au client de préserver,

dispenser son argent dans de différentes dépenses, les fonds sont

disposés au rythme du client et son épargne est

rémunéré, les intérêts sont fonctions du

montant et de la durée. L'avantage de ce produit est que la banque donne

2% du montant par an et ce compte n'a pas de frais de retenu pour la banque. Ce

compte ne reçoit pas de transfert, son retrait gratuit ne s'effectue que

2 fois le mois et la 3e fois la banque retient 0.5$ du montant retiré

juste pour décourager le client à trop retirer l'argent dans ce

compte car dit-on ce compte a pour but de conserver l'argent pour ne pas

l'utiliser, Son retrait peut se faire avec le bordereau de retrait.

Ø Compte à Terme ou Compte Bloqué

Ce compte permet au client de préparer ses projets

d'avenir, le client peut bloquer ses fonds pour une durée allant de 3

à 12 mois selon son choix, et ce fonds sera

rémunéré selon sa durée, dont voici le processus,

pour une durée allant de :

- 0 à 3 mois, la banque rémunère de 2,25%

du montant bloqué

- 0 à 6 mois, elle rémunère de 2,50% du

montant bloqué

- V

0 à 9 mois, elle rémunère de 2.75% du

montant bloqué

- 0 à 12 mois, la banque rémunère de

3%

La FBN/Bank rémunère jusqu'à 4% lorsque

le client apporte une somme de 100.000$

Conditions d'ouverture

1. Personne Physique

Au départ tous ces comptes s'ouvrent de la même

manière, et avec une simple différence pour le compte

bloqué pour ce qui concerne le dépôt initial. Pour en

faire, le client se présente tout d'abord auprès de la banque

avec ce désir d'ouvrir un compte et le service client qui est la porte

d'entrée de la banque l'accueillera et lui remettra un formulaire

d'ouverture de compte et le client à son tour apportera :

- 2 photos passeports ;

- Carte d'électeur ou de carte de militaire ou le

permis de conduire national, carte d'élève ou d'étudiant

pour les mineurs ;

- USD 20 pour le dépôt initial dans son compte

(pour le compte bloqué le dépôt initial est d'USD 500).

2. Personne Morale, même processus

qu'avec la personne physique, mais ici le dépôt initial est de

5000$ et le frais de retenu est de USD 20 + T.V.A

Composition de formulaire

d'ouverture

Il est composé de 4 papiers dont :

- Spécimen : Permet à la banque

d'insérer le numéro de compte du nouveau client, le client lui,

remplit son identité, signe deux fois en dessous du papier et met une

photo passeport en haut vers la gauche du papier.

- La fiche d'ouverture proprement dite, c'est une fiche

à deux papiers où se trouve l'identité du client avec deux

signatures en dessous.

- La fiche signalétique, c'est une fiche qui provient

de la Banque Centrale du Congo, elle est importante parce qu'elle est

recommandée par la B.C.C.

- Fiche de vérification d'adresse, oblige à la

banque de faire une descente sur terrain pour confirmer l'adresse fournie par

le client si elle est vraie et réelle, cette fiche est placée au

verso de la fiche signalétique.

I.4.2 SERVICES

Ø Le Crédit

La FBN/Bank offre des possibilités d'emprunt à

ses clients même aux clients récents, 3 mois d'ancienneté,

en fixant conjointement avec la banque, la maturité, la nature de

garantie et le taux de crédit. Naturellement avant d'octroyer un

crédit la banque se renseigne sur le client et ses acquis.

Ø Les Cartes Bancaires de Débit(Bicard)

Avec la Bicard de débit vous accédez

directement aux fonds déposés sur votre compte courant ou

épargne. Cette carte permet aux clients d'effectuer des retraits et des

paiements via les D.A.B (Distributeur Automatic des Billets) et de T.P.E

(Terminal de Paiement Electronic) de la FBN/Bank, elles sont valides pendant 2

ans, et renouvelable une fois l'an.

Ø Les Cartes Bancaire de Crédit (Master Card)

Avec Master Card, les clients peuvent effectuer les achats et

retraits partout dans le monde où se trouvera le logo Master Card, s'il

s'agit de retirer ou faire d'achats dans d'autres villes ou pays le frais de

retenu est de 4% du montant retiré.

Ø Le Transfert

A travers son vaste réseau d'agences, les clients de

la FBN/Bank peuvent effectuer le transfert d'argent en monnaie locale et en

devise étrangère dans toute la R.D.Congo et partout dans le

monde, pour le transfert au sein de la FBN/Bank, le client peut recevoir de

l'argent sur son compte courant ou épargne.

Par ce service la FBN offre à sa clientèle de

transfert à coût réduits. Pour les transferts

internationaux, le client envoie via son compte courant vers le compte d'un

autre à provenance de l'étranger.

Ø SMS Banking

Avec ce service, la FBN permet à sa clientèle

de pouvoir obtenir les informations sur son compte par les alertes de message

téléphonique, et pour y faire, la banque retient 2$ par mois qui

est équivalent à 10 messages ; à partir du 11e

message la banque le facture à 0.10 $

Ø E-Banking

La FBN offre à sa clientèle la

possibilité de consulter et effectuer son compte 24h/24 ; 7jours/7

partout dans le monde. Ce service permet aussi au client : d'imprimer ses

propres relevés de comptes ; de produire des relevés en

document ; d'avoir accès aux cours de devises en temps

réel ; d'effectuer des opérations complexes, tel que l'achat

en ligne.

Ø L'Import et L'Export

Grâce à ce service, les clients peuvent importer

et exporter en toute sécurité leurs produits et fournitures, ce

service permet d'éclairer les clients en matière de

règlementationlocale.

Ø Location de Coffre-Fort

Ce service est conçu pour conserver des objets des

valeurs (bijouterie, certificat de parcelle,...) cette conservation est

renouvelable une fois l'an.

I.5. ORGANIGRAMME DE LA FIRST BANK OF NIGERIA

Comité de gestion

Administrateur délégué

Administrateur exécutif

Directeur des opérations

Directeur commercial

Délégué commercial

Responsable des opérations

Responsable service clientèle

Caissier clientèle

Agent clientèle

Chargé des opérations

Responsable de la caisse

Source : FBN/Bank

I.6. DESCRIPTION DES POSTES DE L'ORGANIGRAMME

v Comité de gestion : c'est ici que sorte toutes

décisions prises ;

v Administrateur exécutif : exécute les

décisions prises par le comité de gestion ;

v Administrateur délégué : Est le

premier représentant de l'employeur au sein de la

société ;

v Directeur commercial : Présente la banque

à l'extérieur pour attirer les clients et les amener vers

elle ;

v Délégué commercial : Traite les

différents documents de cas de crédits ;

v Directeur des opérations : Coordonne les

opérations tous les agences de la banque ;

v Responsable des opérations : Est le superviseur

des opérations au niveau de l'agence ;

v Responsable service client :

v Caissier clientèle :Sert de l'argent aux clients

qui se présentent à la caisse ;

v Chargé des opérations : Il effectue

toutes les opérations concernant la FBN/Bank et autres banques

commerciales ainsi que les opérations internent de la FBN/Bank ;

v Agent client : Accueil les clients et les donne toutes

informations nécessaire dont ils ont besoin ;

v Responsable de la caisse : Coordonne toutes les caisses

de l'agence.

CHAPITRE DEUXIEME : CONSIDERATION THEORIQUES

II.1. NOTIONS D'INSOLVABILTE

Les banques jouent un rôle primordialement dans

l'économie de nos Etats. Elles demeurent encore la première

source de crédit dans nos pays et plus particulièrement dans

l'environnement des affaires. Ces dernières collectent de fonds via les

dépôts bancaires, mais aussi donnent des crédits tout

évaluant les risques de non payement. Ces risques de payement

s'appellent l'insolvabilité.

A. DEFINITION

Le mot insolvabilité désigne

l'incapacité imminente ou aiguisé d'un débiteur à

honorer ses obligations de paiement10(*).

Le glossaire définit l'insolvabilité comme

étant l'incapacité d'un débiteur d'honorer ses engagements

de paiement11(*)

L'insolvabilité peut encore se définir comme

l'état de celui qui ne peut pas payer ses dettes en raison d'un passif

excédant l'actif12(*).

B. CAUSES D'INSOLVABILTE

Il y a généralement un élément

déclencheur aux difficultés financières. Après

qu'on ait défini ce qu'est l'insolvabilité, nous parlerons

à présent de ceux qui sont en cause. Le non payement d'une dette

n'est peut pas être due au hasard mais plutôt à un fait, que

nous allons essayer d'en parler sur ce point comme causes

d'insolvabilité.

Il en existe une multiplicité des causes, distinctes

d'une personne à l'autre, d'une communauté à l'autre.

Janis Sarra, Professeur de droit à la faculté

de droit de l'Université de la Colombie Britannique, attribue 12

principales causes à l'insolvabilité13(*) :

1. La surutilisation du crédit ;

2. La mauvaise gestion financière ;

3. La perte d'un revenu d'emploi ;

4. Les problèmes liés à la

santé ;

5. Les revenus insuffisants dus à un emploi

saisonnier ;

6. L'échec d'une entreprise ;

7. La dépendance au jeu ou autre

dépendance ;

8. Les revenus de retraite insuffisants ;

9. Le divorce ou la séparation ;

10. La pension alimentaire pour enfants ;

11. Les taxes et les impôts impayés ;

12. Les prêts étudiants

A cela on peut aussi ajouter la mauvaise volonté de

clients des banques commerciales à régulariser leurs engagements

et une mauvaise étude du dossier avant tout octroi de crédit au

niveau de service clients par le phénomène «

opération retour », c'est-à-dire chaque crédit

qu'octroie l'agent commercial doit tirer quelque chose.

Cette insolvabilité est connue par le banquier à

l'initial, il s'agit de l'élément le plus caractéristique

de l'activité bancaire, la prise de risques. Associés aux

activités d'intermédiation et aux opérations de

marché, et un risque général d'illiquidité, lequel

résulte de la transformation d'échéances

généralement opérée par les banques.

II.3. NOTIONS DE SOLVABILITE

On entend par solvabilité, la capacité d'une

personne physique ou morale à assurer à tout instant le paiement

de ces dettes exigible. Cette notion de solvabilité dite technique

s'oppose à la notion juridique de solvabilité selon laquelle

l'entreprise est solvable si ses actifs permettent de rembourser ces dettes.

A. DEFINITION

Une entreprise est solvable lorsqu'elle peut faire face à

l'ensemble de ses engagements en liquidant l'ensemble de ses actifs, c'est

à dire en cas d'arrêt de l'exploitation et de mise en vente de ses

actifs.

Dans l'optique dite fonctionnelle de l'analyse financière,

une entreprise est solvable lorsqu'elle respecte la contrainte

d'équilibre financier, c'est l'aptitude à assurer le

règlement des dettes quand elles arrivent à

échéance ; les dettes sont entendues au sens large : y compris

les dépenses conditionnant la continuité de

l'exploitation.14(*)

B. CATEGORIES DE SOLVABILITE15(*)

Notons ici qu'il existe généralement plusieurs

sortes de solvabilité, dont les deux principales sont les suivantes:

· La solvabilité générale ou

à long terme, qui traduit l'équilibre entre passifs

stables et actifs stables

· La solvabilité à court

terme, celle relative aux échéances proches et qui est

plutôt appelée la "liquidité".

- La solvabilité à long terme :

1. Le haut de bilan et le fonds de roulement

En règle générale, les passifs stables

(capitaux propres et dettes à long terme) doivent être au moins

supérieurs aux actifs stables (immobilisations..) l'excédent

s'appelant "fonds de roulement ". Ce fonds de roulement doit être

suffisant pour financer aussi une partie des actifs courts dits "actifs

circulants"(le complément étant couvert par de dettes à

court terme : fournisseurs, banques...)

2. Anticipations de cash-flows et tableau de

financement

Le bilan ne suffit pas complétement pour analyser la

solvabilité, Il faut aussi s'intéresser aux flux d'argent.

L'argent qui rentre, l'argent qui sort... C'est ainsi que parmi les

financements stables, les dettes à long terme sont supposées

pouvoir être remboursées au fil des ans " cash-flow "de

l'entreprise. Cette notion de cash-flow est détaillée sous

l'appellation de Marge

- La solvabilité à court terme

(liquidité)

1. Le bas de bilan

Les avoirs à court terme et disponibles doivent être

égaux ou supérieurs aux engagements immédiats et à

court terme afin de faire face aux échéances de ces derniers.

2. Les anticipations (et angoisses) de

trésorerie

Le tableau de trésorerie indique les montants et

échéances des dettes et des créances, et des autres

sorties et entrées d'argent prévisibles, qui vont intervenir

à court terme.

II.3. BANQUE

A. DEFINITION ET ROLES DES BANQUES16(*)

Ø DEFINITION DE LA BANQUE :

Les banques sont des entreprises ou établissements qui

font profession habituelle de recevoir du public sous forme de

dépôts ou autrement des fonds qu'ils emploient pour leur propre

compte en opérations d'escompte, en opération de crédit ou

en opérations financières.

Ø ROLES DE LA BANQUE17(*)

La définition ci-dessus rend compte des multiples services

offerts par les banques cependant elle précise bien le rôle

d'intermédiaire entre les détenteurs de capitaux et les

demandeurs de capitaux et les personnes qui ont besoin de fonds. Le rôle

de la banque consiste à collecter les capitaux disponibles pour son

propre compte et les utiliser sous sa responsabilité à des

opérations de crédit.

1/ La collecte des dépôts :

Les dépôts bancaires sont des fonds reçus du

public sous forme de dépôts avec le droit de disposer pour son

propre compte mais à charge de les restituer (art 111 de la loi N°

90-10 du 14/04/1990 relative à la monnaie et au crédit.) Les

fonds déposés dans divers comptes en banques constituent

l'essentiel des ressources de la banque qui lui permettront d'accorder des

crédits.

2 / La distribution des crédits :

Les fonds recueillis par la banque auprès de ses clients

déposants sous forme de dépôt à vue (mouvants) ou

à terme (stables) constituent des ressources importantes qui ne doivent

pas rester immobilisées dans ses caisses. La loi lui permet de les

utiliser en partie sous son entière responsabilité pour accorder

des crédits aux agents économiques dignes de confiance qui ont

besoin de capitaux pour investir, produire et consommer.

B. CLASSIFICATION DES BANQUES18(*)

Le développement de l'économie mondiale et les

changements intervenus sur les plans financiers, économiques et

politiques, l'organisation de la profession bancaire est devenue une

nécessité pour une nation moderne.

Certains événements financiers illustrés

par des «faillites» de banques qui utilisent d'une manière

irrationnelle les dépôts des clients, les tendances politiques des

dirigeants au pouvoir et à la spécialisation dessecteurs

économiques (agriculture, industrie, service etc.) Sont à la base

des règles de la spécialisation des banques dans le monde.

En général, les banques peuvent être

classées en trois catégories essentielles à savoir : les

banques de dépôts, les banques d'investissement et les banques

d'affaires.

1/ Les banques de dépôts :

Elles sont celles dont l'activité principale consiste

à effectuer des opérations de crédit et à recevoir

du public des dépôts de fonds à vue et à terme.

2/ Les banques d'investissement :

Sont également appelées banques à moyen et

long terme. Leur activité consiste à accorder des crédits

dont la durée est supérieure à deux(02) ans.

3/ les banques d'affaires :

Sont celles dont l'activité principale est outre l'octroi

des crédits, la prise et la gestion de participations dans des affaires

existantes ou en formation. Les opérations de financement

engagées par les banques d'affaires immobilisent des capitaux pour une

longue période d'où l'utilisation de leurs capitaux propres.

Elles peuvent également utiliser les fonds de dépôts

stables dont la durée est égale au moins à deux (02)

ans.

II.4.CREDITS

A. DEFINITION

Notons par ailleurs que le mot

« crédit » a son origine dans le verbe

« credere » qui signifie « croire »,

« avoir confiance ». Les origines ne sont pas avec

précision, cependant on pourrait penser qu'il a vu le jour avec la

pratique du troc, avant même l'avènement de la monnaie. De

là, le crédit peut être défini comme un prêt

consenti par un banquier moyennant une rémunération prenant en

compte la durée du prêt et le risque lié à la

situation du débiteur.19(*)

G. Petit DUTAILLIS parle du « faire crédit

c'est faire confiance, c'est donner librement la disposition effective et

immédiate d'un bien réel, d'un pouvoir d'achat, contre la

promesse que le même biens sera restitué dans un certain

délai, le plus souvent avec rémunération du service rendu

et du danger couru, danger de perte partielle ou totale que comporte la nature

même de ce service20(*) ».

Le crédit bancaire est une somme d'argent

avancée par une banque. En contrepartie, vous vous engagez à la

rembourser sur une période déterminée et à lui

payer des intérêts21(*).

B. SORTES DE CREDITS

Les crédits bancaires sont classifiés

traditionnellement de la sorte 22(*):

- Les crédits à long terme : dont la

durée de remboursement excède dix ans ;

- Les crédits à moyen terme : la

durée d'amortissement excède deux ans sans dépasser dix

ans.

- Les crédits à court terme ne dépassant

pas deux ans d'échéance.

· Les crédits à long et moyen terme

consentis aux particuliers et aux fins d'équipement sont

assimilés à des crédits à la consommation :

- Les crédits non ventilables qui comprennent, pour

l'essentiel, les encours échus et demeurés impayés

à l'échéance mais qui, par suite de conclusion d'accords

de remboursements amiables avec les clients ont fait l'objet de consolidation.

· Les crédits à moyen terme

comprennent :

- Les crédits d'investissement immobilier qui finance

sont des terrains, les immeubles non résidentiels, les autres

constructions et les plantations ;

- Les crédits à l'habitat qui intéressent

les immeubles résidentiels ;

- Les crédits à l'équipement qui

concernent le matériel de transport, le matériel d'exploitation,

le matériel spécifique d'hôtellerie et le matériel

de bureau et de logement.

· Les crédits à court terme ont une

durée de remboursement qui ne dépasse pas deux ans. Ils

regroupent ainsi :

- Les chèques escomptés ou crédit

immédiat qui comprennent également les chèques de voyage

achetés auprès de la clientèle et les opérations

sur cartes de crédit (VISA, MASTER CARD,...)

- Les effets commerciaux escomptés qui sont

représentatifs de créances se rapportant à des livraisons

de biens ou à des prestations de services. Ils sont comptabilisés

pour le montant brut ;

- Les crédits de trésorerie qui sont

généralement en blanc, ils sont destinés au financement

des besoins courants d'exploitation des entreprises ;

- Les crédits d'équipement qui sont consentis

aux entreprises en vue de l'acquisition de biens répertoriés dans

la nomenclature des immobilisations ;

- Les crédits d'accompagnement sur marchés

publics qui sont des avances consentis sur attestation de services

faits ;

- Les crédits de campagne agricole qui comprennent les

crédits de productivité et de préfinancement, les avances

en blanc, les avances sur stock de produit nantis ou à tierce

détention, les crédits à l'exploitation (crédits

sur produits ou mises exportés) et les queues de campagne

consolidées ;

- Les crédits à la consommation qui sont

consentis aux particuliers pour l'acquisition des biens de consommation ou

d'équipement des ménages, des moyens de transport, etc.

Il faut noter qu'en dehors de ces 3 (sortes) principaux types

de crédits précisés, nous distinguons

également23(*):

· Pour les particuliers :

Le crédit-bail ou Leasing est un contrat par lequel

une des parties (le leaseur), s'engage à fournir à l'autre partie

la jouissance d'un bien meuble corporel à un prix

déterminé, que cette dernière s'engage à payer

périodiquement. Ce type une option d'achat en fin de contrat.

Achat ou vente à tempérament : la vente

à tempérament est définie comme tout contrat de

crédit qui doit normalement emporter acquisition d'un bien meuble

corporel (électroménager, véhicule, etc.) et dont le prix

s'acquitte en versement périodique en ce non compris l'acompte, un

acompte d'au moins 50% du prix de vente doit être versé au

vendeur à la signature du contrat. Tant que l'acompte n'est pas

payé, la vente n'existe pas.

Prêt à température ou prêt

personnel : c'est un contrat de crédit aux termes duquel est mise

à la disposition du consommateur une somme d'argent qui sera

remboursée par des versements périodiques.

Crédit Lombard : le crédit lombard est un

prêt à taux fixe adossé à des investissements

donnés en garantie. Ils sont consentis contre nantissement de valeurs

patrimoniales très liquides (actions, emprunts...)

Crédit immobilier : sont principalement des

prêts consentis pour l'acquisition en propriété, soit

d'immeubles à usage d'habitation.

Les crédits à la consommation : sont

consentis pour l'acquisition des biens de consommation ou d'équipement

des ménages des moyens de transport.

· Pour les entreprises :

- Crédits d'exploitation (crédit de

trésorerie)

- Crédit Dailly

C. PROCESSUS D'OCTROI DE CREDITS

En général, la procédure d'analyse

d'octroi de crédit est la même, mais cela n'empêche que

chaque banque ait sa manière de traiter les demandes de

crédit.

Dans le sens général, le processus de

crédit s'aligne comme suit24(*) :

- La présentation de la demande et l'ouverture des

dossiers ;

- L'étude de la demande ;

- La décision finale.

Ø La présentation de la demande et l'ouverture

du dossier de crédit

La phase initiale a pour objet de déterminer la

recevabilité de la demande de crédit. Le propriétaire

dirigeant fournit aux banquiers l'ensemble des informations qui serviront de

support de dossier à l'analyse du risque de crédit et qui

guideront le banquier dans sa prise de décision d'octroi de

crédit. La demande de crédit doit contenir des informations de

nature financière plus précisément des documents

prévisionnels et des informations sur l'emprunteur, y compris les

documents des états financiers antérieurs (quand il s'agit d'une

entreprise).

Ø L'étude de la demande

Dans la plupart des institutions financières, le

banquier est généralement assisté par un comité de

crédit dans la décision d'octroi de financement.

Au cours de cette étape, le banquier vérifie si

l'emprunteur répond aux critères établis par l'institution

et détermine le niveau de risque qu'il représente, en s'appuyant

sur des éléments quantitatifs et qualitatifs.

Ø La décision

Une fois l'étude de la demande faite, une

décision est prise au niveau du comité de crédit. La

banque peut émettre deux décisions : crédit

accepté ou refusé.

Dans le premier cas, cela peut être avec ou sans

condition. Si le crédit est accepté sans condition, le contrat

est signé et l'argent transféré sur le compte du

demandeur.

Dans le cas où la demande de financement est

acceptée sous certaines conditions, la banque informe au demandeur des

différentes conditions préalables à la signature du

contrat. Parmi ces conditions, on peut citer :

- La demande de garanties supplémentaires

matérielles (gage, hypothèque, etc.)

- Un échéancier de remboursement

spécifique

II.6. RISQUES DE CREDITS

A. DEFINITION

Camara Laye définit le risque de crédit comme

tout fait ou événement dont la réalisation est susceptible

de grever le patrimoine d'une institution de micro finance25(*). Lorsqu'il se produit, le

risque a des conséquences qui se traduisent sur trois variables

clés de la gestion de l'institution dont : la solvabilité,

la liquidité et la rentabilité.

- La solvabilité est la capacité d'une

institution micro finance à faire face à toutes ses dettes avec

la totalité de son actif

- La liquidité est sa faculté à honorer

ses engagements à court terme son actif réalisation

réalisable ou disponible.

- La rentabilité se traduit comme le résultat

obtenu par l'institution micro finance au vu des moyens mis à sa

disposition

A son tour Lucien CAMARA (2006) définit le risque de

crédit comme étant la probabilité de non-paiement du

crédit octroyé à un ou plusieurs clients ou encore

à un personnel de l'institution micro finance pour une raison

quelconque26(*).

Quant à François DESMICHT (2004), le risque de

crédit est pris comme le risque de perte en cas de défaillance de

l'emprunteur. Il s'agit risque d'impayé ou risque de

défaut27(*).

B. NOTIONS DU RISQUE DE CREDIT

Le risque de crédit est la forme la plus ancienne du

risque sur le marché des capitaux, et est le risque de défaut de

remboursement de l'emprunteur. Il s'agit du principal risque pour une banque

qui prend aussi diverses autres formes ou appellations tels que 28(*):

- Risque de contrepartie (dans les transactions sur les

marchés financiers ou bancaires) ;

- Risque de faillite ou risque de crédit au sens propre

(dans les transactions sur les marchés de crédit).

Le banquier court tant de risques en octroyant le

crédit aux particuliers, dont nous retenons deux de ces risques :

- Le risque de perte définitive du capital

prêté : ce type de risque est fonction de la nature des

crédits accordés et spécifique à la qualité

du client. Le risque de non-paiement des crédits octroyés

constitue un danger pour lequel le sinistre constitue un

événement normal et statistiquement prévisible.

- Le risque d'illiquidité : c'est le risque pour

le banquier que le débiteur honore ses engagements au-delà de

l'échéance prévue. Ce risque peut être dû

d'une part à la défaillance du débiteur de rembourser au

banquier à l'échéance, d'autre part au non observation par

la banque de la règle des échéances.

Les composantes du risque de crédit29(*)

Il existe principalement deux types de risque

crédit :

- Risque de défaut : c'est le risque qu'un

emprunter ne soit plus en mesure de faire face à ses engagements de

paiement (incapacité d'honorer ses obligations de paiement des

intérêts et/ou du principal d'une créance).

- Risque de dépréciation de la qualité de

crédit : ce qui est dû à la

détérioration de la solvabilité financière et de la

contrepartie et par conséquent la qualité de la signature.

Importance du risque dans les opérations de

crédit

Toute activité humaine comporte un risque dès

lors qu'il y a un laps de temps qui sépare l'intention ou le

démarrage de l'action de la réalisation effective de l'objectif

fixé. De même pour une activité commerciale en

générale et celle du banquier en particulier, qui demeure une

activité à grand risque.

A cet effet, retenons que le risque que court le banquier

provient de la nature de cette opération, le risque est donc un

élément fondamental de l'opération de crédit.

Le Taux Pratiqué

Dans la mesure où elles ne dépassent pas le taux

de l'usure ; les banques restent libres de pratiquer les taux qu'elles

veulent en matière de crédit.

Le taux dépend, entre autre du type de crédit,

du montant et de la solvabilité de l'emprunteur ;

- Le crédit à la consommation affectée

est plus cher que le prêt personnels et le prêt revolving plus cher

que le prêt personnels

- Les crédits immobiliers sont

généralement à des travaux nettement moins

élevés que les crédits de trésorerie.

Les banques sont tenues d'exprimer le taux de leurs

crédits en faisant ressortir le Taux Effectif Global.

Le TFG est un indicateur calculé de la même

manière et sur des bases identiques par les banques et les

établissements de crédit, devant permettre au futur emprunteur de

pouvoir comparer le coût des financements proposés.

Lorsqu'une banque accorde un crédit, elle le fait en

grande partie avec des fonds qui ne lui appartiennent pas. Elle doit, de ce

fait être très prudent dans la gestion des fonds qui lui sont

confiés et souvent conforter sa position de créancier en prenant

des garanties.

Les principales garanties sont : le cautionnement, le

nantissement, l'hypothèque et le privilège30(*).

· Le cautionnement : est l'engagement pris par un

tiers, appelé caution, de payer en cas de défaillance du

débiteur. Le plus souvent, le cautionnement est solidaire, la caution

peut être appelée à payer les sommes dues à la

banque dès la première défaillance de l'emprunteur. Le

cautionnement donné par une société est dit cautionnement

mutuel.

· Le nantissement : est l'acte par lequel le

débiteur donne un bien meuble incorporel en garantie de sa

créance. Il en existe en outre, le nantissement du fonds de commerce, le

nantissement peut, s'il n'est pas payé, récupérer le bien

ou l'objet de la garantie, le faire vendre et le faire payer sur le produit de

la vente.

· Le gage : est l'acte par lequel le débiteur

donne un bien meuble corporel en garantie de sa créance, dont : le

gage de véhicule, de matériel.

· L'hypothèque : est l'acte par lequel un

débiteur accorde à un créancier un droit sur un immeuble

sans être dessaisi et avec publicité. L'hypothèque permet

au créancier, en cas de non-paiement et de poursuites, de

procéder à la vente forcée de l'immeuble saisi, aux

enchères publiques et de faire payer sur le produit de la vente.

· Le privilège : est un droit que la

qualité de la créance donne à un créancier

d'être préféré à la plupart des autres

créanciers même hypothécaires. Cette priorité de

paiement permet à son titulaire de disposer d'une garantie sur une

partie ou la totalité du patrimoine du débiteur. Le

privilège peut se porter sur un bien meuble ou un bien immeuble. En cas

d'impayé, le banquier pourra saisir et faire procéder à la

vente judiciaire de l'immeuble.

C. MARCHE DE CREDIT BANCAIRE31(*)

Pareillement au marché des biens et services, ou du

marché de la monnaie, il existe un marché du crédit

bancaire.

L'offre de crédit bancaire est une fonction croissante

du taux d'intérêt parce que le risque de contrepartie croit avec

les volumes prêtés. La qualité de la signature des

emprunteurs se dégrade aussi avec l'augmentation de volumes

octroyés.

Les banques octroient plus de crédits lorsque le taux

d'intérêt de la banque centrale est bas. En effet, elles peuvent

accroitre significativement leur produit net bancaire quand les concours

qu'elles mettent à la disposition de la clientèle sont

pleinement utilisés. C'est ainsi que, quand, les banques

bénéficient d'un environnement politique et social favorable, tel

que le pays développés, elles octroient plus de crédits.

L'activité principale d'une banque consiste à

octroyer du crédit, cependant, chaque crédit octroyé

représente un risque pour l'emprunteur, d'une part et d'autre part pour

le prêteur. De part ce risque, la banque prend tout son temps

nécessaire pour examiner chaque document de demande de crédit.

II.6. L'INSTITUTION FINANCIERE

Dans le temps actuel, les banques commerciales jouent un

rôle majeur dans la distribution de crédit à

l'économie, en effet, l'activité économique d'un pays

donné par l'organisation financière qui épaule les grandes

entreprises industrielles et concourt au développement du commerce et

à l'épanouissement de l'activité générale du

pays.

En effet, nous distinguons deux types de financement bancaire

tels que : le financement non monétaire et le financement

monétaire32(*) :

· Le financement non monétaire : lorsqu'une

banque distribue des crédits en puisant dans une épargne

préalablement collectée, elle réalise une simple

transformation financière et prête de la monnaie qu'on lui a

confiée. Ce type de financement, lié à des ressources

préexistantes est qualifié de non monétaire.

· Le financement monétaire : lorsqu'une

banque accorde un crédit sans épargne préalable, elle

crée de la monnaie scripturale, dans ce cas, elle inscrit au

crédit du bénéficiaire la somme demandée. Ce type

de financement est une spécificité de l'activité bancaire.

Lorsque le client de la banque rembourse son crédit, il y a destruction

de la monnaie scripturaire. Les banques voient donc successivement la monnaie

qu'elles créent augmenter ou diminuer en fonction des opérations

de création et de remboursement.

Relation existante entre institutions

financières et marché financier

Les interventions des institutions financières sur le

marché financier se sont développées, les banques ne

limitent pas leurs activités au crédit, elles procèdent

également à une intermédiation de marché sur

titres. Certaines institutions sont devenues des investisseurs très

actifs en prenant des participations dans le capital de nombreuses entreprises

et en émettant des titres sur les marchés financiers. Le

développement des marchés financiers n'a pas marginalisé

les banques. Celles-ci ont réagi en multipliant les

métiers : gestion des actifs pour le compte de leurs clients,

services sophistiqués pour les grandes entreprises, transformation de

crédits bancaires en titres financiers (la titrisation).

II.7. LES INSTITUTIONS BANCAIRES33(*)

A. Origine de la monnaie

L'histoire de la banque est indissociable de l'histoire de la

monnaie. La Grèce antique constitue le berceau de développements

importants de l'activité bancaire. Jusqu'au Ve siècle avant

J.-C., chaque ville commerçante frappe sa propre monnaie. Dans un

premier temps, l'activité bancaire va se limiter à celle des

changeurs : clubistes. Puis elle va se développer avec les

trapézistes, qui s'installent sur les foires et les marchés.

Véritables banquiers, ils gèrent des comptes

courants à partir de dépôts de fonds. Les

trapézistes sont assis à une petite table (trapeza) pour compter

l'argent. Ils développent un système de paiement efficace : avec

un document émis par le trappé.

Ces opérations impliquent la tenue d'une

comptabilité rigoureuse pour chaque client. Le mot « trapeza »

est encore utilisé aujourd'hui en Grèce pour désigner la

banque (Banque Nationale de Grèce : Ethniki Trapeza Ellados). Quant au

mot « banque », il trouve son origine dans la Rome antique «

banca » désignant le banc en bois sur lequel les changeurs

exerçaient leur activité. Suite aux conquêtes militaires,

Rome doit faire face aux problèmes de change des monnaies, de

levée et transfert des impôts. On voit apparaître alors, sur

le modèle grec : - des banques privées (argentarii) qui font

fonction tout à la fois d'agents de change, de changeurs, de notaires et

de commissaires-priseurs. Ils installent leurs tables (banca) sur le Forum, et

par la suite se fixent dans des comptoirs donnés en location par

l'État. - des banques publiques (mensae) dispersées à

travers les provinces mais qui disposent d'une caisse centrale à Rome.

Elles sont chargées de collecter les impôts, d'émettre de

la monnaie et de contrôler les cours de changes. Après le

démembrement de l'empire romain, il faut attendre le Moyen Âge

pour assister à un renouveau de l'activité bancaire avec le

développement du négoce. Au milieu du XIe siècle, les

marchands de Venise, Pise et Gênes, appelés Lombards,

établissent des comptoirs commerciaux en Orient et en Afrique du Nord.

Les foires deviennent un lieu de rencontre et d'échange entre marchands

italiens et flamands. Pour les paiements au comptant, le changeur, qui

s'appelle désormais banquier, doit établir le cours entre les

monnaies de divers pays. Les Lombards établissent des bureaux de change

en France, en Flandres et même en Angleterre. Pour les paiements à

terme, un nouveau moyen de paiement voit le jour : la lettre de change (lettera

di pagamento). C'est une reconnaissance de dette, par laquelle, un

commerçant A s'engage à verser à une date convenue le

montant dû à un commerçant B, soit à une prochaine

foire, soit à son banquier qui se chargera d'en verser le montant au

banquier du commerçant B. L'activité fondamentale de la banque,

le crédit, trouve ici son origine : grâce au crédit

accordé par l'intermédiaire de la lettre de change, la banque

contribue à la création de monnaie.

B. Emergence de la monnaie-papier

La Banque de Venise, fondée en 1637, accepte des

dépôts à terme portant intérêt et remet au

déposant un certificat qui constitue une forme primitive de monnaie de

banque : le dépôt peut être remboursé avant terme,

non pour le montant nominal, mais pour le prix auquel un nouveau

déposant accepte de prendre le relais.

La Banque d'Amsterdam, à partir de 1640, délivre

à ses déposants des certificats, négociables selon le

même principe que la Banque de Venise, mais libellés dans une

monnaie de compte, le « florin-banco » utilisé pour les

paiements internationaux. Le florin banco ne dépendait pas des

règles de monnayage établies par les autorités locales

pour les paiements intérieurs. La Banque de Stockholm, fondée en

1656, obéit à des règles nouvelles : les lettres de

changes sont payées non plus en pièces métalliques mais en

titres sous forme de billets rachetables en espèces à leur

montant nominal. Les billets ne comportent ni intérêts, ni

commission, ni échéance précise. Ils devinrent ainsi une

véritable monnaie-papier, aussi facile à utiliser que la monnaie

métallique. La Banque de Stockholm est la première banque capable

de distribuer des liquidités sans avoir dû, au préalable,

collecter des dépôts. En s'engageant à racheter les billets

en espèces, elle affronte un risque de liquidité car cela

l'oblige à puiser dans son encaisse métallique sans être

sûre de la reconstituer aussitôt, ce qui la conduisit à la

faillite en 1776.

C. Essor de la monnaie fiduciaire

Le processus de création de monnaie fiduciaire naquit

à Londres en 1640. Les marchands qui déposaient l'or à

l'Hôtel des Monnaies (situé dans la Tour de Londres) s'en virent

délesté par Charles Ier d'Angleterre. Il n'accepta de le

restituer que contre un prêt sans intérêt. Les marchands

décident alors de confier leurs liquidités aux orfèvres

considérés comme plus sûrs. Les orfèvres attestent

le dépôt de l'or par l'émission de certificats (goldsmith's

notes). Les orfèvres se transforment dès lors en banquiers en

accordant des prêts contre remise de lettres de change à

l'État, aux industriels et aux commerçants. Ils font progresser

les techniques bancaires : les certificats deviennent payables à vue ;

ils sont fractionnés en coupures d'un montant identique ; l'endossement

des effets de commerce devient pratique courante.

D. Banque, créatrice de monnaie

Avec l'émergence de la monnaie fiduciaire, les

banquiers-orfèvres londoniens délivraient des certificats-billets

en contrepartie de l'or qu'ils recevaient en dépôt. Tant que le

montant des certificats-billets était strictement égal au stock

d'or, la conversion pouvait être garantie pour tous les détenteurs

simultanément à un instant donné :

Marchands

Actif Passif

Certificats 1 000 Or 1 000

Les banquiers-orfèvres s'apercevant que leur stock

d'or ne baissait jamais au-dessous d'un certain seuil, ils commencèrent

à accorder des crédits en émettent des billets contre une

simple reconnaissance de dette et non d'un dépôt d'or

créant ainsi de la monnaie « ex nihilo ».

Exemple

Les banquiers ont reçu un stock d'or de 1 000. La

demande de conversion ne représente que 20 % des billets (encours) :

elle peut émettre 5 000 en billets sachant que la demande de conversion

moyenne (20 %) est de 1 000. Les billets excédentaires seront remis aux

marchands en contrepartie d'une reconnaissance de dette.

ActifBanque

Passif

|

Or 1000

Prêts 4 000

|

Billets 5 000

|

Actif Banque

Passif

|

Billets 5 000

|

Or 1000

Prêts 4 000

|

Pour un stock d'or de 1 000, les marchands détiennent

un montant de billets cinq fois supérieur : ils peuvent les utiliser

pour consommer ou investir. L'économie en tire un énorme avantage

mais la société s'expose à une crise monétaire. En

effet, si les détenteurs de billets craignent que leurs biens ne leur

soient pas restitués à un instant donné ils se tourneront

simultanément vers la banque pour en exiger la conversion. Dans ce cas

la banque ne possédant pas suffisamment de stock d'or dans ses caisses,

un mouvement de panique peut se déclencher qui va mettre en danger la

valeur même des billets. La possibilité d'une telle crise est

facile à comprendre. Mais l'analyse de sa dynamique est difficile voire

imprévisible.

E. Avènement d'une Banque Centrale

La naissance de la Banque Centrale intervient dans un

contexte de faillites bancaires. C'est une institution chargée d'une

mission d'intérêt public qui joue un rôle

prééminent (« de premier rang ») sur les autres banques

considérées comme de « second rang ».

Elle détient le monopole de créer la base

monétaire, forme ultime de monnaie. Représentée autrefois

par l'or, elle est constituée aujourd'hui par la « monnaie banque

centrale » : - les billets et ; - la monnaie centrale. La monnaie centrale

correspond aux avoirs que les banques commerciales (de « second rang

») détiennent sur des comptes auprès de la Banque Centrale.

Celle-ci devient la « banque des banques » et assure leur

pérennité en devenant prêteur en dernier ressort.

La Banque Centrale détient également la

responsabilité de la sécurité du système bancaire

par la maîtrise de la quantité de monnaie. Le Parlement anglais

autorisa dès 1694, la création d'une banque d'émission

privée (« The Governor and Company of the Bank of England »),

qui pouvait recevoir des dépôts, émettre des billets au

porteur d'une valeur équivalent à un poids d'or fixe. Elle obtint

le monopole d'émission des billets pour l'Angleterre et le Pays de

Galles en 1708. Ainsi, à l'aube du XVIIIe siècle, la banque

dispose déjà de l'ensemble des outils qu'elle utilise

actuellement : chèque, lettre de change, virement, escompte, change,

arbitrage...

F. Rôle traditionnel du banquier

Le développement du commerce va entraîner la

création d'organismes capable de gérer des transactions

quotidiennes, et non plus périodiques comme dans les foires. La

première bourse apparaît à Anvers en 1515. Elle traite les

marchandises, les lettres de change et les actions de société. La

création des bourses affirme une distinction fondamentale entre :

· les marchés financiers : où vendeurs et acheteurs,

prêteurs et emprunteurs viennent à la rencontre les uns des autres

et signent des contrats de gré à gré ;

· les

banques : traitant séparément, sous leur propre

responsabilité, avec chacune des parties. En se fondant sur

l'intermédiation de bilan classique reprise par Gurley et Shaw (1960),

on distingue alors deux formes de financement de l'économie :

a. La finance directe (ou économie de marché

financier) : transaction entre un emprunteur ultime et un prêteur ultime

par l'émission de titres dits primaires. Les titres primaires

représentent un droit de propriété remboursable à

date indéterminée (Actions ordinaires, ou de

préférence) ou un droit de créance remboursable à

terme (Obligations, Titres de créances négociables) à date

indéterminée (Titres subordonnés à durée

indéterminée). Ils sont soumis au risque de défaut de

paiement si l'émetteur fait faillite ou ne peut pas rembourser à

l'échéance.

b. La finance indirecte (ou intermédiation

bancaire) : La difficulté de trouver les contreparties

entraîne un transfert des ressources vers un intermédiaire dont la

profession est de mettre les parties en liaison. Les banques prennent les

risques que les épargnants ne veulent pas prendre ainsi que l'assurance

de la liquidité. Ils sont des emprunteurs/prêteurs

intermédiaires (ou indirects) qui font circuler les fonds des

prêteurs ultimes jusqu'aux emprunteurs ultimes.

Le banquier est un intermédiaire financier qui pratique

la finance indirecte. Prestataire de services, il collecte les

dépôts des détenteurs de capitaux et les utilise pour son

propre compte en opérations de prêts aux emprunteurs ultimes. De

manière générale, l'activité des banques consiste

à s'endetter pour prêter. Ils transforment les

caractéristiques intrinsèques des actifs qu'ils acquièrent

tant au niveau des échéances qu'au niveau des risques. Lorsque

l'intermédiation bancaire est privilégiée et que les

agents ont recours au crédit pour se financer, on parle «

d'économie d'endettement ». Lorsque la finance directe est

privilégiée et que les agents ont davantage recours au

marché financier, il y a désintermédiation

financière et on parle « d'économie de marché

financier ».

G. L'évolution du rôle de la

banque

La conception du rôle traditionnel de la banque en tant

que fournisseur de crédit a longtemps fait considérer la taille

totale du portefeuille comme une donnée exogène permettant

d'expliquer les relations soit avec les prêteurs (gestion du passif),

soit avec les emprunteurs (gestion de l'actif). Les modèles actuels se

penchent sur les interactions (gestion actif-passif) dans une perspective de

position monopoliste des banques. Il en ressort que, les rendements des

crédits étant une fonction décroissante des volumes

accordés, les banques monopolistes vont accorder des crédits

jusqu'à ce que le taux marginal des crédits soit égal au

rendement de l'actif sans risque. Cependant les caractéristiques de

cette activité traditionnelle ont considérablement changé

au cours des dernières années.

On est passé d'une situation dans laquelle les

coûts de production de la liquidité étaient

négligeables au regard des rendements à une situation dans

laquelle les rendements (les taux des crédits) ont

considérablement baissé alors que les coûts augmentaient.

En effet, les ressources bancaires autrefois essentiellement constituées

de dépôts non rémunérés, sont maintenant, la

plupart du temps rémunérées, soit au taux de marché

(coût des ressources sur le marché monétaire ou sur le

marché obligataire), soit à des taux administrés assez

élevés. La pression concurrentielle a, en revanche fortement

diminué les taux débiteurs. La révolution

financière des années quatre-vingt et

l'accélération de la mondialisation de l'économie des

années quatre-vingt-dix ont entraîné une modification

structurelle des activités bancaires par l'application de la

règle dite des « 3 D » :

- décloisonnement des marchés ;

- déréglementation des activités et ;

- désintermédiation des financements.

La sélection des dossiers et le contrôle

deviennent des éléments déterminants, les rendements des

crédits doivent être proportionnés au risque qu'ils

représentent, dans la mesure où la marge représente la

rémunération du risque. Les modèles de Stiglitz et Weiss

ont mis en évidence en 1981, que, dans un tel contexte, la banque a

intérêt à rationner les crédits plutôt que

d'augmenter son risque.

II.8. CONSOMMATEURS

Face à l'opacité des pratiques bancaires, le

consommateur est souvent démuni, d'autant plus s'il a des

difficultés financières. Le consommateur bénéficie

de droits spécifiques différents selon le secteur concerné

par l'achat d'un bien ou service.34(*)

L'économie politique définit le mot consommateur

comme étant celui qui acquiert des produits pour son usage personnel, et

non pour les revendre ; par opposition à revendeur, ou bien pour

les incorporer dans un processus de production comme les acheteurs

professionnel.

Tout consommateur des produits bancaire a droit à

l'ouverture d'un compte bancaire, même s'il est sous le coup d'une

interdiction d'émettre des chèques. Cette ouverture de compte

bancaire est gratuite et doit comporter les différent services;

Malheureusement, cette obligation légale n'est pas

respectée par toutes les banques, certaines trouvent le moyen de

facturer ce qui doit être gratuit.

II.9. PRODUITS

En science marketing, le mot produit ne se définit pas

uniquement à travers des caractéristiques techniques, objectives,

mais également comme un ensemble d'avantages perçus par le

consommateur, ces avantages lui permettant de satisfaire un besoin.

En économie, un produit est le résultat d'un

processus de production. La pluralité des approches « produit

» Résultat qui peut être considéré,

défini de plusieurs manières qui correspondent chacune à

un point de vue particulier.35(*)

Parmi les différents types de produit que marchande la

banque, nous citons entre autre : Carte bancaire

prépayée ; Carte de paiement ; Certificat de placement

garanti ; Chèque ; Compte chèque postal ; Compte

courant ; Compte d'épargne ; MasterCard ; etc.

II.10. SERVICES

Un service est une prestation qui consiste en « la mise

à disposition d'une capacité technique ou intellectuelle »

ou en « la fourniture d'un travail directement utile pour l'usager, sans

transformation de matière ».36(*)

Fournir un service correspond à une production

économique de nature particulière puisqu'elle ne consiste pas en

la fourniture d'un bien tangible à un client. En ce sens, un coiffeur,

un cabinet d'avocat, un hôpital, un restaurant, un commerce, une

entreprise de transport ou une banque produisent des services et non pas des

biens.37(*)

CHAPITRE TROISIEME : PRESENTATION DES DONNES, ANALYSE ET

INTERPRETATION DES RESULTATS

Dans ce présent chapitre nous nous concentrerons sur la

présentation des données obtenues sur le terrain, et ensuite nous

allons les analyser et enfin interpréter les résultats obtenus au

travers notre recherche qui porte sur : « Causes

d'insolvabilité des crédits octroyés par les institutions

bancaires aux consommateurs de ses produits et services ; cas de la

FBN/Bank Agence de Kisangani, 2015 ».

3.1. EXPLICATION DE LA METHODOLOGIE SUIVIE

3.1.1. POPULATION ET ECHANTILLON DE L'ETUDE

A. POPULATION CIBLEE

La population étant l'ensemble complet des

unités qu'on désire étudier, notre enquête est faite

sur les concernés c'est-à-dire ceux qui, ayant un compte à

la FBN/Bank ont bénéficiés d'un crédit dans leur

compte.

B.ECHANTILLON

Un échantillon est sous-jacent à la plupart des

études par sondage. L'idée, furtive, est que l'échantillon

doit produire des résultats « extrapolables » à la

population d'intérêt. La formalisation de cette « idée

» : définir la notion d'échantillon représentatif,

est une quête que certains poursuivent ardemment et que d'autres ont

abandonné.

En ce qui concerne notre travail, nous avons un

échantillon de 30 consommateurs des produits et services de la banque

ayant obtenu une fois ou plus, le crédit à la FBN/Bank.

3.1.2. TECHNIQUES DE COLLECTE DES DONNEES

Au vu de la réalisation de notre travail, nous avons

utilisé 2 techniques dont, La technique documentaire qui nous a aider

à avoir certaines précisions au travers les ouvrages et autres

documents pris à la FBN/Bank ; et la technique d'enquête, qui

nous a permis d'entrer en contact avec les différentes personnes

physique ou morale cible de notre recherche. Cette cible est une personne

détenant un compte bancaire à la FBN/Bank et qui a

déjà eu un crédit à cette dernière.

DESCRIPTION DU QUESTIONNAIRE

L'objectif visé dans cette recherche est d'avoir les

points de vue des consommateurs des produits en crédit à la

FBN/Banque agence de Kisangani. Pour ce fait, un questionnaire était

notre instrument du travail pour la récolte des données.

Notre instrument comprend deux parties à savoir :

La partie d'identification du répondant, qui nous permet de

catégoriser les répondants suivant des caractéristiques

spécifiques et La seconde partie groupe les questions proprement dites

en touchant directement le problème qui nous préoccupe cette

recherche.

Notre questionnairecontient 12 questions dont 4 ouvertes et 8

fermées. Les questions ouvertes sont celles dont les réponses ne

sont pas préétablies et le répondant doit exprimer toutes

ses idées en formulant sa réponse par ses propres mots. Les

questions fermées offrent à l'enquêté parmi

plusieurs possibilités dont une correspond à son choix.

3.1.3. TECHNIQUE D'ANALYSE DES DONNEES

Pour analyser les données dans le but d'aboutir aux

meilleurs résultats, nous avons utilisé la technique statistique,

au travers laquelle nous avons traité les données

récoltées, et les avons transformé en données

pertinentes pour une bonne interprétation et une bonne prise de

décision Description de dépouillement

Pour les questions fermées, nous avons identifié

les réponses au préalable et codifié les réponses

choisies par nos cibles.

Pour les questions ouvertes, nous avons utilisé

l'analyse du contenu des réponses avancées par nos sujets. Daniel

RAY38(*) définit

l'analyse du contenu comme « la technique qui vise à

identifier les contenus manifestent et les contenus latents d'un document

écrit ou autre. L'analyse du contenu permet d'accéder par un

effort de synthèse des informations fournies par les sujets, au contenu

effectif de leur déclaration lors de l'interview ou dans le

questionnaire. On penserait à priori que les déclarations des

sujets sont dispersées alors qu'en réalité les

régularités apparaissent assez vite et peuvent ainsi conduire

à un regroupement en catégories des différentes

réponses. Pour ce faire, nous avons commencé par établir

la liste des réponses fournies par nos sujets et nous avons

regroupé ces réponses selon leurs ressemblances en respectant les

principes liés à l'analyse du contenu qui suit :

- Le principe d'exclusion, veut dire qu'une réponse ne

doit entrer que dans une catégorie ;

- Le principe d'exhaustivité veut que les

catégories contiennent toutes les réponses des sujets ;

- Le principe de validité selon lequel la

catégorie doit correspondre effectivement aux réponses qu'elle

suppose exprimer

3.2. PRESENTATION DES DONNEES

Cette partie du travail est divisée en deux parties,

à savoir : la variable d'identification et les questions proprement

dites.

Ainsi, avant de présenter les données

recoltées à nos sujets ciblés de cette recherche, nous

présentons les données d'interview libre reçue

auprès de la banque sur les différentes opérations de

crédit.

Tableau n°1 : Les données des

opérations de crédits octroyés en 2015

|

Nombre d'octroi

|

Nombre de solvables

|

Nombre d'insolvables

|

|

Crédits salariés

|

934

|

766

|

168

|

|

Crédits commerçants

|

9

|

7

|

2

|

Source : FBN/BANK 2016

3.3. ANALYSE DES DONNEES

3.3.1. CALCULS DES POURCENTAGES

Tableau n°2 : Les calculs

statistiques

|

Clients du marché de crédits

auprès de la FBN/BANK

|

|

Salariés

|

Commerçants

|

|

Nbre d'octroi

|

Solvables

|

Insolvables

|

Nbre d'octroi

|

Solvables

|

Insolvables

|

|

934

|

766

|

168

|

9

|

7

|

2

|

|

100%

|

82%

|

18%

|

100%

|

78%

|

22%

|

Source : FBN/BANK 2016

Il ressort de ce tableau que :

- Sur les 100% des crédits octroyés aux

salariés qui ont exprimé la demande, 82% parmi eux ont

remboursé les emprunts à l'échéance et 18% autres

n'ont pas remboursé et sont déclarés insolvable.

- Pour ce qui concerne les crédits octroyés aux

commerçants, ce tableau nous montre 78% sur le 100% qui ont

bénéficié le crédit, ont remboursé

d'eux-mêmes leur crédit à l'échéance et le

22% ont été déclaré par la banque d'insolvable par

manque d'honorer leur promesse.

3.2.2. Les variables d'identification

Sur les effectifs de 943, nous allons tirer un

échantillon de 30 personnes pour faire nos analyses.

Tableau n°3 : Variable sexe

|

SEXE

|

FREQUENCE

|

POURCENTAGE

|

|

Masculin

|

24

|

80%

|

|

Féminin

|

6

|

20%

|

|

TOTAL

|

30

|

100%

|

Comme il se présente dans ce tableau, la plus-part de

nos sujets d'enquête sont du sexe masculin qui se présente en

80%.

Tableau n°4 : Variable Etudes

|

ETUDES

|

FREQUENCE

|

POURCENTAGE

|

|

Secondaire

|

6

|

20%

|

|

Université

|

24

|

80%

|

|

TOTAL

|

30

|

100%

|

Il ressort à ce stade que, la plus grande partie de nos

enquêtés sont des universitaires.

Tableau n°5 : Secteur

d'Activité

|

SECTEUR D'ACTIVITES

|

FREQUENCE

|

POURCENTAGE

|

|

PUBLIC

|

6

|

20%

|

|

PRIVE

|

24

|

80%

|

|

TOTAL

|

30

|

100%

|

La Plus-part de nos répondants de la FBN/BANK oeuvrent

dans les secteurs privés.

3.2.2. ANALYSE DE QUESTIONNAIRES

A. LES COMPTES DES CONSOMMATEURS

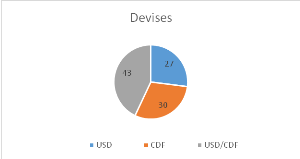

TABLEAU N°6 : LES DEVISES DE

COMPTES

|

COMPTE EN DEVISE

|

FREQUENCE

|

POURCENTAGE

|

|

USD

|

8

|

27%

|

|

CDF

|

9

|

30%

|

|

USD/CDF

|

13

|

43%

|

|

TOTAL

|

30

|

100%

|

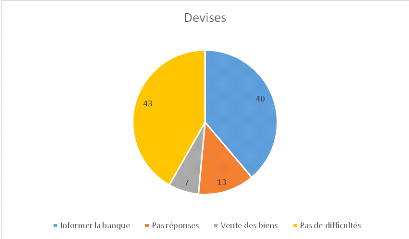

Partant de la question n°2, nous constatons que 43% de notre

cible ont les comptes bancaires en dollars et en franc congolais, 30% les

comptes en franc congolais et 27% en dollars.

Figure du tableau n°6

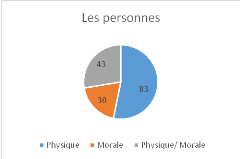

C. LES TYPES DE PROPRIETAIRE DES COMPTES

TABLEAU N°7 : TYPES DE COMPTES

|