|

ECOLE NATIONALE DE FORMATION

SOCIALE

(ENFS)

BP.1745 Lomé-TOGO / Tel : 22 25 55 42 /22 25 02

07

Email :

ecole.enfs@gmail.com

*****************

MEMOIRE

DE FIN DE CYCLE POUR L'OBTENTION DU DIPLOME

D'ETAT

DE CADRE SUPERIEUR DE DEVELOPPEMENT SOCIAL

(C.S.D.S)

OPTION : ASSISTANCE SOCIALE (AS)

EFFETS DE L'ASSURANCE MALADIE

OBLIGATOIRE SUR LE

NIVEAU DE VIE DES

ASSUJETTIS AU TOGO ET PERSPECTIVES

D'ACTIONS: CAS DE LA

VILLE DE TSEVIE

(PREFECTURE DE ZIO)

Réalisé et présenté par

: Sous la direction du :

TAKASSI-KIKPA Tassounti Dr. BITO Kossi

takassikikpa@yahoo.fr Maitre

-Assistant en

tel : 228 92 41 39 59 psychologie de l'éducation

à l'INSE

Promotion VIII - Septembre 2016

SOMMAIRE

SOMMAIRE i

SIGLES ET ABREVIATIONS ii

DEDICACE iii

REMERCIEMENTS vi

INTRODUCTION 1

PREMIERE PARTIE : APPROCHE

METHODOLOGIQUE DE LA

RECHERCHE-ACTION 4

CHAPITRE 1 : PROBLEMATIQUE ET CADRE

CONCEPTUEL 5

Titre1 :Problématique ..5

Titre 2 : Revue de littérature

12

CHAPITRE 2 : CADRE PRATIQUE 22

Titre 1 : Site : La commune de

Tsévié 22

Titre 2 : Enquête de terrain

33

DEUXIEME PARTIE : RESULTATS DE LA

RECHERCHE-

ACTION 40

CHAPITRE 1 : PRESENTATION ET ANALYSE DES DONNEES

DE TERRAIN 41

Titre 1 : Présentation

statistique des données et description de cas 41

Titre 2 : Analyse des données

et interprétation des résultats 52

CHAPITRE 2 : APPORTS DE LA RECHERCHE A

L'ACTION 55

Titre 1 : Solutions proposées

55

Titre 2 : Perspectives 57

CONCLUSION 58

BIBLIOGRAPHIE 61

ANNEXES 65

SIGLES ET ABREVIATIONS

CHU : Centre Hospitalier Universitaire

CHR : Centre Hospitalier Régional

CMU : Couverture Maladie Universelle

CNAMGS : Caisse Nationale d'Assurance Maladie

et de Garantie Sociale

ENFS : Ecole Nationale de Formation

Sociale

ENS : Enquête Nationale de

Santé

FCFA : Franc de la Communauté

Financière Africaine

FAT : Forces Armées Togolaises

INSEE : Institut National de la Statistique

et des Etudes Economiques

INAM : Institut National d'Assurance

Maladie

MUSA : Mutuelle de Santé

ODD : Objectifs du Développement

Durable

OMD : Objectifs du Millénaire pour le

Développement

OMS : Organisation Mondiale de la

Santé

PDC : Plan de Développement

Communautaire

QUIBB : Questionnaire Unifié des

Indicateurs de Base et du Bien-être

ROAM : Redevance Obligatoire à

l'Assurance Maladie

SAILD : Service d'Appui aux Initiatives

Locales de Développement

SCAPE : Stratégie de Croissance

Accélérée et de Promotion de l'Emploi

UNICEF : Fonds des Nations Unies pour

l'Enfance

DEDICACE

à

La Famille TAKASSI-KIKPA et WAMA BAMANA

REMERCIEMENTS

Ce travail est le résultat d'un cheminement qui a

nécessité de la part de plusieurs personnes des sacrifices. Que

celles-ci trouvent ici l'objet de ma profonde gratitude.

J'exprime mes vifs remerciements à :

- mon Directeur de mémoire, Monsieur BITO Kossi,

Maitre-Assistant en psychologie de l'éducation à l'INSE de

l'Université de Lomé et Enseignant associé à

l'ENFS, qui a bien accepté de me diriger ;

- madame TCHASSI Adjendime, Directrice de l'Ecole Nationale de

Formation Sociale, ses proches collaborateurs, en l'occurrence le

Directeur des Etudes Monsieur YAO Efabuè, et à

travers eux tout le personnel de l'ENFS ;

- messieurs les membres du jury, pour leurs contributions en

vue de l'amélioration de ce document.

- madame DOSSOU Myriam, Directrice Générale de

l'Institut National d'Assurance Maladie, et ses collaborateurs, en l'occurrence

Chef Service Contrôle de Gestion à de la Direction

Générale de l'INAM, Monsieur AMOUZOU Ekué K. le

Coordonnateur de l'INAM région maritime, Monsieur KAGNIGNA Baloukieym,

le Directeur Informatique à la Direction Générale de

l'INAM, Monsieur SAMLABA K. Jean et à travers eux tous les Chefs Service

de la Direction Générale de l'INAM ;

- monsieur TCHAGNAOU Akimou, Doctorant en Sciences de

l'Education, à l'université de Lomé, pour ses apports

constructifs dans l'élaboration de ce mémoire ;

- monsieur SAMLABA Yaovi W,

Enseignant-Chercheur à l'Ecole Supérieure d'Agronomie

(Université de Lomé), pour son soutien moral ; matériel

durant la rédaction de ce mémoire et à travers lui

à toute la famille SAMLABA ;

- monsieur AYEVA Tcha-Tchibara, Conseiller à la Cour

d'Appel de Lomé, qui m'a apporté un grand soutien dans la

rédaction de ce document ;

- madame Brigitte OGEE, Clerc de notaire à Plescope

(France) pour tout son soutien moral et matériel,

- monsieur RELWNDE NITIEMA Désiré, Comptable de

formation résident à Ouagadougou, pour son soutien moral et

matériel ;

- Monsieur BODJONA Kotéma, Juge au Tribunal de

Première Instance de Vogan, pour tout son soutien ;

- monsieur DJAHINI-A. Dossè Mawussi,

Enseignant-Chercheur à l'Université de Lomé, pour ses

apports ;

- tous mes collègues de promotion, en particulier

TALATE A. Alassane et à mes frères ainés, SEGBEAYA

Ignéza, Ama Kékéli Justine EVEDJO et SARA SANANE

pour tous leurs apports constructifs.

-Tous ceux qui de près ou de loin m'ont apporté un

soutien.

INTRODUCTION

Le payement des actes de soins a toujours été un

souci pour les populations en Afrique. Les dépenses de santé ont

souvent des répercussions sur le niveau de vie des ménages. Et la

question qui se pose en termes de dépenses de santé n'est pas de

savoir comment les réduire afin de faciliter un accès aux soins

de santé à la population. Bel et bien comment les financer

(question des recettes) et les optimiser (question de l'organisation), avec

l'objectif d'une santé solidaire, dans un système

équitable qui garantit la satisfaction des besoins autres que ceux de la

santé et améliore le niveau de vie des populations. En effet,

qu'il s'agisse d'apporter de nouvelles ressources au système de

santé ou d'envisager la façon dont ses dépenses doivent

provenir de la collectivité ou des individus, toute orientation prise

n'est acceptable que si l'effort financier consenti est équitable et

optimisé dans ce à quoi il va être utilisé.

Cependant, trois développements fondamentaux paraissent entretenir le

dynamisme de la dépense de santé.

Il s'agit : (i) de l'évolution sanitaire

(épidémiologie et vieillissement), qui façonnent les

besoins et la demande en matière de soins ; (ii) du niveau de vie,

à travers l'élévation de l'offre de soins

entraînée par une hausse du revenu ; et (iii) de l'avancée

de la connaissance médicale (progrès techniques), permettant

à la fois de mieux diagnostiquer des pathologies et de mieux les soigner

(Albouy V. et al. 2009). Ainsi, la connaissance de l'ampleur des

dépenses de santé supportées par les ménages est

une piste qu'il convient d'explorer, vu l'importance des dépenses

privées de santé dans la planification du développement.

Les dirigeants africains ont pris des engagements lors de la conférence

d'Abuja en 2001, pour mobiliser beaucoup plus de ressources financières,

en vue de la réalisation des Objectifs du Millénaire pour le

Développement (remplacés par les

Objectifs du Développement Durable), en allouant au

moins 15% de leurs budgets nationaux au secteur de la santé afin d'agir

sur le niveau de vie des ménages. Ces engagements semblent cependant

avoir du mal à être réalisés, du fait des faiblesses

et de la fragmentation des systèmes de santé qui ne permettent

pas à la population d'avoir un niveau de vie amélioré,

à travers une assurance maladie couvrant le payement des soins de

santé. Ces engagements ont été renouvelés à

Gaborone au Botswana en 2005 puis à Ouagadougou, au Burkina Faso en 2006

(Rapport OMS, 2008).

Dans certains pays, 50% ou plus (Rapport OMS, 2013) de leurs

budgets de santé viennent de l'aide étrangère ou du

privé, c'est-à-dire financé par les consommateurs

eux-mêmes et les partenaires étrangers. Selon le même

rapport, dans près de la moitié des pays soit 40 %, le

financement privé de la santé est égal ou dépasse

très largement le financement public, allant jusqu'à plus de 70%

dans certains États comme le Cameroun (70,4%), la RDC (71,6%), Sao

Tomé et principes (64,7%), le Tchad (75%), la Côte d'Ivoire

(75,5%) par exemple.

Tout cela va sans dire que les régimes de

sécurité sociale en santé sont très faibles, ou

inexistants dans la plupart des pays africains. Ceci crée un handicap

à l'amélioration du niveau de vie de la population qui se voit

obligé de vider son revenu et son épargne pour avoir un

accès aux soins plus ou moins acceptables. En plus, le même

rapport démontre que 10,63 % seulement (5 sur 47 pays) évoluent

vers les 15% du budget à la santé, conformément aux

engagements pris à Abuja. Il s'agit du Rwanda, du Malawi, de la Zambie,

du Burkina Faso et le Togo.

Par ailleurs, de nombreux efforts sont encore attendus dans la

plupart des pays afin d'opter pour une protection sociale qui favorisera

l'amélioration du niveau de vie des populations.

On entend souvent les assurés se plaindre des

prestations de ce régime d'assurance. Par conséquent, il nous

semble important de mesurer l'apport de ce régime de protection sociale,

dans l'amélioration du niveau de vie des assujettis, qui sont les

premiers concernés. C'est ce qui légitime la présente

étude intitulée : « Effets de l'assurance maladie

obligatoire sur le niveau de vie des assujettis au Togo et perspectives

d'actions: cas de la ville de Tsévié (préfecture de Zio)

».

Pour ce faire, deux grandes parties vont constituer l'ossature

du présent mémoire : l'approche méthodologique de la

recherche action pour la première partie et les résultats de la

recherche action pour la seconde. Chaque partie est scindée en deux

chapitres.

La première partie met en lumière la

problématique et le cadre conceptuel (chapitre1) puis le cadre pratique

de la recherche (chapitre2), tandis que la deuxième partie s'articule

autour de la présentation et de l'analyse des données de terrain

(chapitre1) ainsi que les apports de la recherche (chapitre2).

PREMIERE PARTIE

APPROCHE METHODOLOGIQUE

DE LA

RECHERCHE-ACTION

CHAPITRE I : PROBLEMATIQUE ET CADRE CONCEPTUEL

Ce chapitre consiste : en premier lieu, à

énoncer le problème qui fait l'objet de notre recherche, à

émettre les hypothèses, à définir les variables et

indicateurs, à exposer les objectifs de recherche, à justifier le

choix du thème et du site de la recherche. En second lieu, à

présenter la revue de littérature qui sous-tend notre

thème.

Titre 1 : Problématique

1.1 Enoncé du problème

La Conférence internationale sur les soins de

santé primaires, dirigée par l'Organisation Mondiale de la

Santé (OMS) et le Fonds des Nations Unies pour l'Enfance (UNICEF),

à Alma Ata en 1978, avait abouti à un consensus international,

important pour lancer la promotion de l'accès pour tous aux soins de

santé, qui aurait dû être réalisé à

l'horizon 2000, (Ridde, 2004). Les objectifs retenus à cette

conférence n'ont pas été respectés au pied de la

lettre et le niveau de vie des populations n'a pas connu une

amélioration remarquable.

Toutefois, les pays africains ont commencé par faire

des réformes dans le domaine de la santé à partir de

l'initiative de Bamako (conférence de 1988). En tant que politique de

relance de la stratégie des soins de santé primaires

définie lors de la conférence d'Alma Ata en 1978, l'initiative de

Bamako est en soi, une innovation pour les différents acteurs des

systèmes de santé. Face à l'augmentation du taux de

pauvreté dans la plupart des pays africains, des

inégalités en matière de soins de santé de

qualité se créent. De ce fait, les réactions n'ont pas

tardé à surgir, invitant les pouvoirs publics à

améliorer le niveau de vie des populations à travers

l'accès aux soins de santé avec la mise en place

des mécanismes extensifs de couverture maladie jusque-là

très faible. Dans le cadre des efforts pour atteindre les Objectifs du

Millénaire pour le Développement (O.D.D de nos jours), plusieurs

initiatives ont été relancées depuis l'an 2000 aux niveaux

international et régional pour étendre la couverture du risque

maladie à la majorité de la population dont les dépenses

de santé greffent souvent le budget du ménage.

Au niveau international, la 58ème

Assemblée Mondiale de la Santé a adopté en 2005 à

l'unanimité une résolution. Celle-ci demande aux pays membres de

l'OMS de développer des systèmes de financement de la

santé, pour fournir à toute la population un accès aux

soins de santé de qualité. Et surtout des soins dont elle a

besoin, afin de l'éviter un risques d'appauvrissement financier (OMS,

2010). C'est dans ce cadre que s'inscrit la Déclaration de Tunis du 05

juillet 2012 :

« Accélérer la couverture sanitaire

universelle pour chaque pays, en

particulier par l'établissement de

mécanismes qui garantissent un accès

équitable aux

services de santé essentiels et la mise en place des

dispositifs

d'assurance sociale efficaces pour protéger les

populations vulnérables,

les ménages et les

communautés» (Déclaration de Tunis, 2012).

Au Gabon par exemple, la réforme du système de

financement de la Santé a mis en place une Caisse Nationale d'Assurance

Maladie et de Garantie Sociale en 2007 qui a pour mission d'assurer la

couverture des risques liés à la maladie et à la

maternité de ses assurés. Les sources de financement de cette

caisse proviennent des cotisations sociales, de la Redevance obligatoire

à l'Assurance Maladie, de la subvention de l'Etat, des dons, legs et

autres recettes générées par les activités propres

de la caisse. Dans la mise en oeuvre de cette réforme, le pays a

opté pour une adhésion progressive à ce système, en

commençant par les Gabonais

économiquement faibles et les indigents en 2008 et

2009, suivis des agents du secteur public en 2010 et enfin le secteur

privé et parapublic en 20111.

Cette expérience tient sa spécificité de

la source des revenus de l'assurance qui provient en partie des taxes des

opérateurs des téléphones mobiles et aux transactions

financières pour financer les soins des Gabonais économiquement

faibles. Mais, cette stratégie innovante n'est pas sans

difficultés.

Au Togo, le droit à la santé est reconnu par la

constitution de la IVème République du 14 octobre 1992

qui dispose en son article 34 que « L'Etat reconnait aux citoyens le droit

à la santé. Il oeuvre à le promouvoir ». Le droit

à la santé implique l'obligation pour l'Etat de définir

une Politique Nationale de Santé à même de promouvoir, de

protéger et de restaurer la santé de la population et d'en

assurer la mise en oeuvre effective. Malgré ces prédispositions

du droit, une enquête (QUIBB) révèle que les

dépenses totales annuelles de santé par tête d'habitant

atteindraient 25 000 FCFA (50 dollars US) en 20132.

Cela va sans dire que les dépenses de santé

exercent un poids sur le niveau de vie des de la population. En ce sens

où les ménages sont obligé de consacré une grande

partie de leur revenu pour les dépenses de santé, au

détriment de la satisfaction des autres besoins.

Selon l'enquête QUIBB 20113, 42% des

ménages ont des difficultés d'accès aux structures de

santé: difficultés d'accès géographique et

difficultés financières. Au total, 66,1% des ménages

enquêtés trouvent que le niveau de soins de santé de leurs

membres n'est pas satisfaisant alors que la santé est un indicateur

important dans la détermination du niveau de vie.

1www.statistique-mondiale.com/World

Health Report (2010), Background Paper,13

2www.statistiques-mondiales.com/sante.htm

3www.coopami.org

Selon la même enquête réalisée au

Togo, près de quatre ménages sur cinq (79,4%) sont dirigés

par un salarié du secteur public et utilisent les services de

santé.

Toutefois, dans le souci de réduire le poids des

dépenses de santé qui détériore le niveau de vie

des ménages et de réorganiser le financement du système de

la santé, le Togo a pris de nouveau plusieurs actes législatifs

nationaux relatifs à la santé. Cette volonté d'assurer la

protection sociale à la population a été

réaffirmée dans le cadre de la Stratégie de Croissance

Accélérée et de Promotion de l'Emploi 2013-2017(en cours

d'exécution), par l'extension de la couverture sociale en santé,

comme un axe prioritaire pour la lutte contre la pauvreté et les

problèmes de santé au Togo. Ainsi, suite à un dialogue

social, l'assurance maladie obligatoire a été créée

par la loi du 18 février Loi N° 2011-003 (INAM), instituant un

régime obligatoire d'assurance maladie aux agents de la fonction

publique, assimilés et leurs ayant droits.

Après cinq années de fonctionnement, les apports

de cette couverture maladie dans l'amélioration du niveau de vie des

assujettis en général, sur leurs dépenses de santé

et en particulier peuvent être évalués à travers les

impressions des acteurs eux-.mêmes

Cela nous amène donc à nous poser la question

principale suivante:

Quels sont les effets de l'assurance maladie obligatoire sur

le niveau de vie des assujettis?

? La couverture maladie a-t-elle un effet sur le payement des

actes de soins des assujettis?

De cette question principale découlent deux questions

spécifiques :

? Quelles impressions les assujettis ont-ils des prestations de

l'INAM, cinq ans après son démarrage ?

A ces questions nous proposons des réponses provisoires

ci-dessous que nous nous tâchons de vérifier dans le cadre de

cette recherche :

1-2 Hypothèses de la recherche

1.2.1 Hypothèse générale

L'assurance maladie obligatoire améliore le niveau de vie

des assujettis. 1.2.2 Hypothèse spécifiques :

? La couverture maladie allège le payement des actes de

soins des assujettis ;

? L'effet des prestations de l'INAM sur le niveau de vie des

assujettis explique leur bonne impression vis-à-vis de l'institut.

Une meilleure compréhension des hypothèses

conduit à ressortir les variables et leurs indicateurs.

1.3. Variable et indicateurs 1.3.1. Variable

dépendante

Dans le cadre de la présente recherche nous retenons :

? Le niveau de vie des assujettis

? Modalité : niveau de vie

amélioré Ses indicateurs sont :

- décrire l'allègement que la couverture maladie

permet dans le payement des actes de soins des assujettis ;

- nombre de personnes ayant trouvé un allègement du

payement des actes de soins ;

- nombre de personnes ayant la capacité de supporter les

dépenses de santé des membres du ménage ;

- nombre de personnes qui font recours à la

médecine traditionnelle (avant la couverture maladie).

1.3.2 Variable indépendante :

Il s'agit des effets de la couverture maladie obligatoire

Modalité 1 : effets positifs

- la réduction des dépenses de santé

- la bonne impression que les assujettis ont de l'INAM

Modalité 2 : effets négatifs

- les limites de l'assurance maladie

- la mauvaise impression que les assujettis ont des prestations

de l'INAM

1.4 Objectifs de la recherche

1.4.1 Objectif général

Le présent travail vise à analyser les effets de

l'assurance maladie obligatoire sur le niveau de vie des assujettis.

1.4.2 Objectifs spécifiques

scientifiques

A travers cette recherche, nous voulons spécifiquement:

- expliquer les impressions que les assujettis ont de l'INAM.

1.4.3 Objectifs spécifiques d'action

? démonter les avantages de la couverture maladie ; ?

Faire des propositions pour la pérennité du régime

1.5 Justification du choix du thème et du

site

La présente recherche vient s'ajouter à toutes

celles déjà réalisées, dans le domaine des

mutuelles de santé et plus loin de celle sur l'assurance maladie

notamment, en ce qui concerne l'apport des assurances dans

l'amélioration du niveau de vie des populations

bénéficiaires.

Cette recherche se veut d'apporter un complément

d'informations, sur l'importance de l'organisation des systèmes de

financement des soins de santé, qui influencent le niveau de vie des

populations. Elle vient servir de référence à tous les

acteurs intéressés par la question de la protection sociale et de

la sécurité sociale pour les risques de santé. Ce faisant,

elle contribue à l'avancée des sciences sociales en

général et de l'assistance sociale en particulier.

En pratique, cette étude permettra aux

différents décideurs, ou acteurs principaux qui oeuvrent pour le

bien-être des populations et luttent contre la pauvreté, de

mesurer l'impact des choix du type de la protection sociale accordée

à la population dans le domaine de la santé. Ils pourront

disposer ainsi de données, leur permettant de mieux apprécier

l'influence que l'assurance au risque liée à la maladie a sur les

finances et l'accès aux soins de santé des populations

assurées. Les acteurs de la protection sociale pourront ainsi amener les

décideurs à évaluer l'importance de la création

d'une assurance maladie universelle pour le bien-être et

la vie économique de toute la population.

Subjectivement, cette recherche est née du constat des

difficultés auxquelles la plupart des groupes de population font face

pour se soigner en cas de maladie avec les prestations de l'INAM. Les

fonctionnaires constituent la catégorie de population qui

bénéficie en premier d'une assurance maladie et d'un revenu

régulier. C'est pour cette raison que nous avons fait le choix de

mesurer l'effet que la couverture maladie a sur leur niveau de vie par rapport

au payement des actes de soins.

Par ailleurs, l'initiative de Bamako a démontré

qu'en Afrique de l'ouest la plupart des systèmes de soins de

santé ne permettent pas à la population de suivre de soins dans

les structures de santé moderne à cause du coût

élevé des actes médicaux. Tout cela est à l'origine

de notre motivation à étudier l'effet de l'assurance maladie

obligatoire sur le niveau de vie des populations.

Les milieux urbains sont souvent retenus majoritairement, pour

les travaux de recherches scientifiques. En plus les prestations de l'INAM ont

débuté dans la région maritime.

Titre 2 Revue de littérature

Dans cette section, nous allons évoquer les

écrits ayant un lien avec notre thème de recherche et nous dirons

en quoi l'ensemble de ces écrits sont important dans le cadre de notre

recherche.

2.1 Revue thématique

Comme nous l'avons dit plus haut, ce chapitre a pour but de

faire une synthèse des études théoriques et empiriques

réalisées, dans le domaine de la contribution des mutuelles de

santé et de l'assurance maladie dans l'amélioration du niveau de

vie des populations à travers le monde. Concrètement, nous allons

dans un premier temps parlé des effets des mécanismes de

prévoyance dans l'amélioration du niveau de vie des populations

en générale et en deuxième temps nous allons parler des

avantages de l'assurance à travers le monde en particulier.

2.1.1 Les effets des mécanismes de

prévoyance dans l'amélioration du niveau de vie des

populations

Il existe plusieurs études à travers le monde

qui ont un trait avec notre recherche. Ces études ont

démontrée comment les mutuelles de santé et

précisément l'assurance maladie ont un effet sur l'accès

aux soins de santé et le niveau de vie des populations. Ce qui

amène les chercheurs à s'intéresser à cette

thématique.

Ainsi en France, Vautrin (2009), dans son mémoire de

fin de cycle, à l'institut de statistiques de l'université de

Paris ; démontre que la croissance des dépenses de santé

est supérieure à une croissance économique moyenne. Ce

phénomène est observable dans la plupart des pays

développés et peut s'expliquer par plusieurs facteurs : la

santé peut être considérée comme un « bien

supérieur », au sens économique du terme,

c'est-à-dire que la demande d'un consommateur en soins médicaux

va augmenter de façon plus rapide que son revenu.

Au Togo, Issa (2012), en analysant la relation entre les

institutions d'assurance maladie et les prestataires de soins au Togo,

démontre que la réduction ou l'exemption du paiement des actes de

soins de santé, a le plus

souvent un effet immédiat sur le recours aux soins de

santé et la vie en général des populations.

Au Bénin, Odjou (2011), en étudiant le lien

entre l'adhésion à une MUSA et l'accès des populations aux

soins de santé au Bénin en général et dans la Zone

Sanitaire de Kandi-Gogounou-Ségbana en particulier; parvient à la

conclusion que même si par ailleurs, les soins sont parfois plus chers

pour les mutualistes que chez les non mutualistes, il n'en demeure pas moins

vrai que les MUSA constituent un outil efficace de lutte contre la

pauvreté. Le Cameroun est ainsi engagé dans un processus de

réforme du financement de son secteur de santé depuis l'adoption

de sa stratégie sectorielle 2001-2010. Aux termes de cette

stratégie, en raison de la forte prévalence du travail dans le

secteur informel, le partage du risque maladie devrait se construire sur les

organismes de micro finance et d'associations de solidarité

communautaire (Rapport OMS 2013). Un document stratégique de promotion

des Mutuelles de Santé a été élaboré et une

Cellule d'Appui aux Mutuelles de Santé mise en place au ministère

de la santé. Selon l'Enquête Nationale de Santé

réalisée en 2005 au Cameroun; 50,6% (Rapport OMS 2013) de la

population n'avait pas accès aux soins. Malgré la naissance du

mouvement mutualiste qui s'est emparé des pays africains, au sud du

Sahara au milieu des années 90, un recensement effectué en 2002

n'a permis que de dénombrer neuf mutuelles de santé pour

l'ensemble du Cameroun. En 2003, un second recensement organisé par le

SAILD avec l'appui de la Concertation avait trouvé 37 mutuelles en

activité au Cameroun. Nguemeleu (2010), dans sa recherche, avait pour

objectif d'étudier la contribution des mutuelles de santé

à l'accessibilité et l'utilisation des soins curatifs à

l'hôpital de district de Sa'a en 2010. Il aboutit à la conclusion

que les mutuelles de santé de Sa'a contribuent à

l'amélioration de l'accessibilité et de l'utilisation des soins

curatifs à l'hôpital de district de Sa'a. En plus, il a

souligné l'importance d'appuyer

les responsables dans le processus d'adhésion à

la mutuelle et de renforcer la collaboration entre ces responsables et les

équipes médicales.

Fangamou (2010), de la Guinée - Conakry, a

réalisé une étude qui portait sur l'évaluation de

la contribution des mutuelles de santé à la réduction de

la mortalité maternelle et infantile dans la préfecture de Mali,

République de Guinée. Elle conclut que pour réduire la

mortalité maternelle et infantile, il est souhaitable d'élaborer

un plan et d'étendre des mutuelles de santé dans toutes les

communes rurales du pays.

Assane (2011), voulant évaluer la contribution des

mutuelles de santé dans l'accessibilité et la qualité des

soins curatifs, dans le district de Tandjouaré a abouti à

plusieurs résultats. Elle a conclu que les mutuelles de santé

facilitent fortement l'accessibilité aux soins de santé par le

biais de l'amélioration de:

- l'accès financier à des prestations des soins

par la communauté ;

- la qualité de la prise en charge dans les formations

sanitaires ;

- l'état de santé de la population.

2.1.2 L'avantage de l'assurance maladie

Plusieurs ouvrages démontrent en quoi l'assurance

maladie est très indispensable pour une population. Parmi les auteurs

qui s'intéressent à la sécurité sociale, Paul et al

(2001), en s'interrogeant de savoir si l'assurance maladie réduit-elle

les inégalités sociale de santé ? Parviennent aux

conclusions suivantes : En dehors du lien positif entre le niveau de la

couverture maladie et le recours aux soins, l'impact de la consommation des

soins permis par l'assurance sur l'état de santé des individus,

n'est démontrable que dans des domaines particuliers, comme la vision et

l'hypertension. Et que les gains observés sur l'état de

santé sont plus importants pour les personnes à bas revenu. Donc,

le fait que l'assurance ait un rôle plus protecteur sur la santé

des pauvres que celle des riches, tend

à confirmer l'hypothèse de l'efficacité

de l'assurance maladie, en tant qu'instrument de lutte contre les

inégalités sociales de santé.

En France, le rapport de la Direction de la Recherche, des

Etudes, de l'Evaluation et des Statistiques (2016), explique que l'assurance

maladie de base constitue un dispositif obligatoire de

prélèvements et de prestations qui affecte le niveau de vie des

ménages par rapport à une situation où ceux-ci devraient

assumer intégralement leurs frais de santé. Et qu'en effet, un

système de santé accessible et de qualité permet

également à des personnes en mauvais état de santé

de se soigner et, par suite, d'améliorer leur productivité et

leurs opportunités de participation à l'activité

économique. De la sorte, l'assurance maladie réduit aussi les

écarts de revenus au stade de leur distribution primaire. Enfin, les

remboursements des régimes obligatoires d'assurance maladie, pour les

dépenses en ambulatoire et pour les séjours hospitaliers (comme

en médecine, chirurgie, obstétrique ou odontologie), contribuent

eux a la redistribution des revenus.

Enfin, Jean (2013), dans une analyse intitulée

l'assurance est-elle encore utile, fait remarquer que les dépenses de

santé n'ont cessé de croitre depuis 1945 en France. Il

précise qu'en 1970 les dépensent de santé atteignaient 5,7

du BIP et qu'elle serait aujourd'hui à environs 11,8% du PIB. Avec une

augmentation annuelle de 2% chaque année, une augmentation

supérieur à l'évolution de la richesse nationale ainsi

qu'à l'évolution des ressources de financement. Donc la

mutualisation du risque de la maladie s'avers importante, mais le rôle de

l'assurance nécessite d'être redéfini afin

d'améliorer sa lisibilité et de renforcer sa

légitimité. Parce que le système d'assurance maladie et

celui de la santé sont des axes de croissance pour un pays, et de

surcroit d'importants leviers de compétitivité.

2.2. Revue conceptuelle

En accord avec le principe préétabli par

Durkheim E. qui dit que : « la première démarche du

sociologue doit être de définir les choses dont il traite afin que

l'on sache de quoi il est question4 », nous avons

trouvé nécessaire de chercher à définir quelques

notions clés de notre travail, afin que l'on sache exactement de quoi

nous parlons ; ainsi nous avons :

2.2.1 Assujettis :

c'est l'ensemble des fonctionnaires et assimilés, toute

personne à l'égard de l'administration dans une situation

statutaire et réglementaire, nommée et titularisée dans un

grade de la hiérarchie des emplois publics, ayant vocation, par

application des règles d'avancement de fonctionnaire à occuper

des emplois publics permanents ; les assimilés sont les personnes

assujetties et pour leur mandant, les membres des institutions de la

république5.

2.2.2 Assurance maladie :

L'assurance maladie est un mécanisme contributif,

chargé d'assurer à l'individu une protection face à des

risques financiers de soins en cas de maladie.

Selon Lacey D de la SWISS-RE of South Africa6 :

l'assurance maladie est « une assurance conçue pour

alléger la charge financière gérée par une

altération de la santé, qu'elle soit causée par une

maladie ou un accident »

Dans la plupart des pays occidentaux, une grande partie de

l'assurance maladie est prise en charge par l'État. C'est d'ailleurs une

des composantes fondamentales de la sécurité sociale, et un

devoir de l'État selon

4Durkheim E. Alcan, 1895, réédition,

Paris, PUF

5 www.Inam.tg, (texte juridique)

6 SWISS-RE South Africa est la succursale de compagnie

Suisse de réassurance en Afrique du Sud.

la Déclaration universelle des droits de l'homme de

19487. Un système d'assurance maladie public peut être

géré par un organisme d'État, délégué

à des organismes privés, ou bien être mixte.

Le fonctionnement, comme toutes les assurances, est

basé sur la mutualisation du risque : chaque personne cotise, en

échange de quoi elle est remboursée selon un barème

fixé. En effet, le système public remplit à la fois une

fonction d'assurance pure et une fonction de répartition dans lequel les

plus aisés payent l'assurance des plus défavorisés.

L'assurance maladie peut prendre deux formes différentes :

? soit il s'agit simplement d'une assurance financière

: l'individu est

assuré pour un risque (l'accident, la maladie), et ses

soins (rémunération des praticiens, coût des produits et

médicaments, prothèses, orthèses...) sont

remboursés selon le barème ;

? soit l'organisme assureur constitue un réseau de

soins : il contacte

des praticiens, fournisseurs... L'assurance

achète une sorte d'abonnement à ce réseau de soins et le

revend à l'usager ; dans sa forme la plus extrême, l'assuré

n'a pas le choix de son praticien, du moins s'il veut bénéficier

de la gratuité des soins, ou de leur remboursement. On peut avoir une

coexistence de ces deux modèles.

2.2.3 Catégorie :

C'est un classement des emplois, en fonction des objectifs

à atteindre, ou des spécifications techniques, ou administratives

requises des personnes susceptibles de les occuper (Statut

général de la fonction publique au Togo, Chapitre Premier,

article Premier). Selon ledit statut, on distingue dans l'ordre

décroissant la classe exceptionnelle, (le grade correspondance de

7www.Assurance/maladie/Wikipedia.html

l'emploi), la catégorie A (A1, A2), la catégorie

B, la catégorie C et la catégorie D (Statut général

de la fonction publique, Section 2, articles 31 et 32). La catégorie A

regroupe les agents de conception, de la coordination, des directions

administrative générale, de l'inspection et contrôle des

départements ministériel pour ne citer que ça ; la

catégorie B regroupe, les agents d'encadrement, d'application et

animation ; la catégorie C regroupe les agents d'exécution des

tâches spécialisées ou non, de prestations intellectuelles

et techniques et la catégorie D, regroupe les agents de la prestation

techniques (Chapitre III, article 35).

2.2.4 Epargne :

L'épargne est la partie du revenu qui pendant une

période donnée n'est pas dépensée. Cette somme

d'argent n'est pas détruite immédiatement par une dépense

de consommation et peut être conservée sous forme liquide

(constitution d'encaisses ou de réserves motivées par une

recherche de précaution ou l'échéance d'une dépense

importante à venir), ou être réinvestie dans le circuit

économique sous la forme d'un placement ou d'un

investissement8. Dans notre recherche nous concevons

l'épargne personnelle, comme la partie du revenu qui est isolé

pour d'autres besoins futures autres que ceux de la santé.

2.2.5 Niveau de vie :

Plusieurs indicateurs sont pris en compte dans la

détermination du niveau de vie ; très souvent on utilise des

indicateurs socioéconomiques. Selon l'INSEE en France, il est

égal au revenu disponible du ménage divisé par le nombre

d'unités de consommation. Le niveau de vie est donc le même pour

tous les individus d'un même ménage. Une mesure

généralement utilisée du

8www.wikipédia.com,

juin 2016

niveau de vie, pour une zone donnée, est le revenu par

habitant réel (en prenant en compte l'inflation) par personne. Dans la

présente étude nous ne nous intéressons pas directement au

revenu (salaire des assujettis) lui-même mais à l'épargne

qui découle de celui-ci. Parfois d'autres indicateurs peuvent être

utilisés pour mesurer le niveau de vie, par exemple la

sécurité économique, l'accès aux biens

et services publics, l'accès aux soins de santé.

Dans la présente étude, nous allons nous intéresser

à l'effet de l'assurance maladie sur le payement des actes de soins des

assujettis et sur la satisfaction des besoins autres que ceux de la

santé.

La mesure de santé, devient un indicateur du

point de vue où, l'individu doit disposer d'un corps sain, une ressource

matérielle de base, habituellement classée au premier rang des

priorités dans les enquêtes d'opinion ; que cette ressource soit

intimement liée à la personne ne lui retire aucune valeur

économique, (en termes de qualité de vie, et non pas seulement de

capacité productive).

La sécurité économique : le

risque de se voir spolier de ses biens, de subir une rupture de son contrat de

travail, ou simplement de subir des fluctuations de revenu, constitue un aspect

négatif du niveau de vie. L'accès aux biens et services

publics : la production de l'État est généralement

mesurée par son coût, alors que c'est sa valeur pour les usagers

qui donnerait une véritable mesure de cette composante du niveau de

vie9.

2.2.6 Protection sociale :

Le terme protection sociale désigne tous les

mécanismes de prévoyance collective, qui permettent aux individus

de faire face aux conséquences

9www.wikipédia.com

financières liées aux risques sociaux. La

protection sociale peut s'appliquer selon trois logiques10 :

- une logique d'assurance sociale; l'idée étant

de protéger les individus contre une éventuelle perte de revenus,

telle que le chômage, la maladie, la vieillesse ou les accidents de

travail. Ce type de protection est financé par des cotisations sur les

salaires et ne concernera donc que les individus qui cotisent et leurs ayants

droit (l'INAM s'inscrit dans ce cadre),

- une logique d'assistance ;

- une troisième logique de protection universelle.

2.3. Enseignements tirés

Nous avons une immense richesse, de connaissances dans la

lecture de tous ces écrits qui nous a permis d'avoir une vision

précise de notre recherche. L'ensemble des oeuvres, nous a permis de

connaitre les différents apports qu'une couverture maladie

représente pour les populations assurées. Ces recherches nous ont

permis, de distinguer les difficultés que rencontrent les services

d'assurances maladie, en nous exhibant leurs forces et leurs faiblesses sur le

niveau de vie des populations. La revue de littérature, nous a permis de

distinguer les difficultés qui existent dans le domaine de la

santé à travers le monde, notamment surtout celle relative au

financement de la santé. A travers la revue de littérature, nous

avons mieux pris connaissance de l'existence de différents

systèmes de financement de santé, à travers les pays. Nous

avons également distingué les différentes contributions

que les mutuelles de santé et plus précisément les

assurances maladies apportent à l'amélioration du niveau de vie

des populations; tout ceci nous éclaire au mieux dans la démarche

de la présente recherche.

10Vauturin M. Mémoire ISUP 2008/2009

Ce premier chapitre nous a permis de cerner notre thème

de recherche à travers l'énoncé du problème et la

revue de littérature. Ceci servira de tremplin au cadre pratique de la

recherche, où il sera question d'une part de présenter le

contexte physique et humain de notre site de recherche et de décrire

d'autre part la façon dont l'enquête de terrain s'est

effectuée.

Source :

www.google.tg (

2016)

CHAPITRE 2 : CADRE PRATIQUE

Titre 1 : Site : Ville de Tsévié

1.1. Présentation du site

Figure n° 1 : Carte du Togo assorti de

l'Afrique de l'ouest

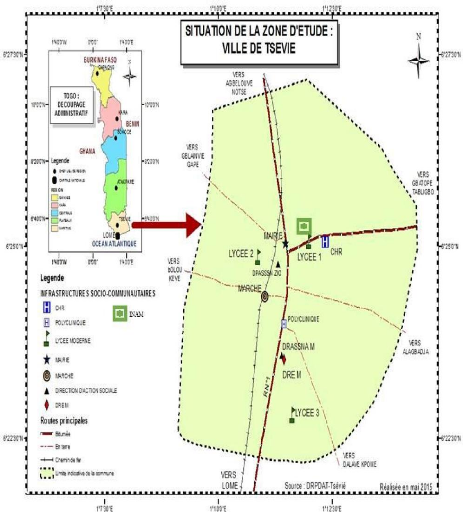

Figure 2 : Carte de la ville de

Tsévié assortie du Togo

Source : DRPDAT : Direction

Régionale de la Planification, du Développement et de

l'Aménagement du Territoire (2015)

Notre site de recherche est situé au Togo, dans la

région maritime et plus précisément dans la commune de

Tsévié. Le Togo est un pays de l'Afrique de l'Ouest avec une

superficie de 56600 km2, une population estimée à

6191115 habitants et une densité moyenne de 95 habitants/km2

(DRPDAT : Direction Régionale de la Planification, du

Développement et de l'Aménagement du Territoire). Il est

limité au Nord par le Burkina-Faso, au sud par l'Océan

Atlantique, à l'Ouest par le Ghana et à l'Est par le

Bénin. Sur le plan administratif, le Togo est subdivisé en 5

régions à savoir, régions des Savane, de la Kara,

Centrale, des Plateaux et Maritime.

La commune de Tsévié est l'une des 5 communes de

la région maritime. Chef-lieu de la région maritime et de la

préfecture de Zio, Tsévié couvre une superficie de 25

km2. Elle est située à environ 35km de la capitale du

Togo qui est Lomé et est au carrefour de plusieurs axes routiers dont la

Nationale N°1. La commune de Tsévié est limitée au

Nord par le canton d'Agbélouvé, au sud par les cantons de

Davié-Assome et Dalavé, à l'Est par le canton de

Gbatopé, à l'Ouest par le canton de Wli, de Bolou, de

Gblainvié et de Gapé-Centre. (DRPDAT : Direction

Régionale de la Planification, du Développement et de

l'Aménagement du Territoire).

Le site de recherche est constitué par trois services

différents dans la commune de Tsévié. Il s'agit de la

délégation régionale de l'INAM maritime, de la

polyclinique et de la pharmacie deZio. La délégation de l'INAM

est située en face du lycée ville I, dans le quartier Wagba, sur

la route nationale Tsévié-Tabligbo. Elle existe depuis janvier

2012 et 5 personnes composent son personnel (à savoir le coordonnateur

régional, un médecin, une secrétaire un chauffeur et un

agent de sécurité). Dans son ressort de couverture, elle a 6

préfectures avec 132 formations sanitaires pour toute la région

(publiques et privées) avec qui elle collabore.

La polyclinique qui est située en bordure droite de la

route nationale N°1 dans le quartier Assiama et entre le carrefour de

l'Union et l'agence de

Tsévié de la Compagnie Electrique du Togo

(CEET). Cette polyclinique qui existe depuis 1985 compte aujourd'hui un

personnel total de 47 personnes (dont un médecin, trois assistants

médicaux) et elle est dirigée par ledit médecin, elle

dispose également d'une pharmacie en son sein.

La pharmacie de Zio est située sur la route nationale

N°1 en annexe de la station d'essence Total. Créée en

septembre 1990, c'est une pharmacie privée qui a à sa tête

un directeur et compte 12 agents comme personnel. C'est une pharmacie qui a

signé une convention avec l'INAM depuis la création de la

délégation régionale maritime.

1.1.1. Populations et culture de la commune de

Tsévié

La commune de Tsévié a une population

estimée à 54474 habitants dont 25637 hommes et 28837 femmes selon

les résultats du 4ème Recensement

Général de la Population et de l'Habitat effectué en 2010.

La population est composée d'une multitude de peuples dont en

majorité les Ewés, les Mina, les Guins, les Ouatchi, les Adja,

puis les Kabyè, les Naouda, les Agnagan, les Kotokoli, les Moba et

autres. Les langues les plus couramment parlées sont l'Ewé, le

Mina, le Ouatchi, le Kabyè, le Naoudoum et le Français. Parmi

cette population on compte environs 179611 fonctionnaires et

assimilés immatriculés à l'INAM. La commune de

Tsévié compte onze (11) nouveaux quartiers dont Deme,

Dzidzolé, Afenyigbe, Bleve et seize (15) anciens quartiers dont Kpali,

Agbalefe, Deve, N'danyi soit un total de vingt-sept (27) quartiers. La commune

de Tsévié dispose sur le plan étatique, de douze (12)

écoles primaires, cinq (05) CEG et de trois (03) lycées

d'enseignement général et technique. Elle dispose d'un CHR, d'une

polyclinique et d'un dépôt pharmaceutique.

Sur le plan culturel, Tsévié abrite chaque

année dans la deuxième semaine du mois d'Août,

l'apothéose de la principale fête traditionnelle de la

11

www.inam.tg (Direction informatique),

avril 2016

préfecture de Zio « AYIZAN » en souvenir des

ancêtres Ewé de Tado qui fuyaient le roi Agokoli. Elle abrite

également des forêts sacrées à l'instar de celle de

Vove dans le quartier central, « Kpondjeve » dans le quartier de

Kpali, la forêt de Deve et des sites comme la place de la renaissance de

Tsévié. Les principales places des fêtes dont dispose la

commune de Tsévié sont le Relais de la commune, le stade de

football Dr KAOLO, l'esplanade de l'hôtel St Georges, la place Atikoume.

On y retrouve également de nombreuses structures d'hébergement,

des groupes folkloriques, des clubs de danse, de théâtre, des

groupes musicaux scolaires et religieux et des richesses spirituelles à

Agbalipé.

1.1.2 Histoire du peuplement de la ville de

Tsévié

Il existe plusieurs versions sur le peuplement de la commune

de Tsévié mais avec des points de concordance.

La version racontée au cours de la fête «

AYIZAN » dit que la ville aurait été créée au

18ème siècle par les Ewés venus de

Notsè. Ces derniers fuyaient les sévices du roi Agokoli qu'ils

jugeaient "sanguinaire" à cause des travaux forcés qu'il leur

imposait. Le peuple en fuite a observé une 1ère escale à

Gamé d'où certains ont continué vers l'Ouest et d'autres

vers le Sud. Le groupe du Sud était conduit par SRI ou ESRI et WENYA qui

était l'oncle maternel de SRI. Ce groupe s'est alors arrêté

en un lieu pour reprendre des forces, lui donnant ainsi le nom d'Agbalipe

(l'endroit où on a déchargé les bagages de voyage). De ce

lieu, des groupes à la recherche d'environnement propice à leurs

activités qui sont la chasse, la pêche, l'agriculture, se sont

ensuite constitués autour d'Agbalipe. Selon cette version officielle,

SRI et WENYA avec leurs clans et leurs lignages étaient poursuivis par

Agokoli ce qui rendait leurs fixations précaires et les obligeaient

à se cacher sous la protection des personnes courageuses, nanties de

pouvoirs surnaturels et mystiques. Ceux qui, comme SRI sont

partis vers le Ghana, revenaient voir les leurs pour apporter

des nouvelles. Des navettes se faisaient donc entre le premier lieu de chute,

Game et les autres villages créés en cours de route par les

membres des clans et lignages d'où la solidarité parentale ou

consanguine parfaite qui régnait entre eux. 12

Une autre version dit que parmi la délégation

qui fuyait Agokoli, se trouvait un vieux nommé TogbuiKpa qui,

arrivé à Tsévié, aurait semé du haricot et a

donc laissé les autres continuer seuls la route vers le Ghana. Quelques

temps après, SRI serait revenu sur ordre de WENYA pour s'enquérir

des nouvelles de KPA et lui demander de les rejoindre mais ce dernier lui

aurait répondu « AYIA NE TSE VIE » (Que le haricot produise un

peu) d'où le nom Tsévié donné à la ville.

Une deuxième fois, SRI serait revenu réitérer sa demande

à KPA qui cette fois-ci lui rétorqua, « maintenant moi je

suis fixé » d'où le nom « KPALI » donné

à ce quartier dont les natifs également revendiquent l'origine et

les cérémonies d' « AYIZAN » qui s'y faisaient

initialement au lieu de la semence de Togbui KPA. Ce lieu et ses vestiges

existeraient encore de nos jours mais il semblerait que le chef canton actuel a

déplacé les cérémonies vers VOVE qui a lui aussi,

une autre histoire.

1.1.3. Organisation économique de la ville de

Tsévié

Sur le plan économique, la population de la commune de

Tsévié pratique principalement l'agriculture, le commerce,

l'élevage, et l'artisanat. Parlant de l'agriculture, elle est

traditionnelle et utilise des outils rudimentaires tels que la houe, la daba,

le coupe-coupe. Le système de culture est fondé essentiellement

sur des associations de cultures dont les principales sont le maïs, le

manioc, l'igname, l'arachide. On y pratique également la culture des

arbres fruitiers, du caféier et du cacaoyer. Pour l'élevage, il

s'agit de

12 Rapport du Diagnostic pour l'élaboration du

PDC de Tsévié « 2015-2019 »

celui des ovins, des caprins et de la volaille. Parlant du

commerce, notons que la commune de Tsévié est un carrefour

commercial qui occupe une place stratégique dans l'économie du

pays du fait de son rapprochement de Lomé, la capitale, avec ses atouts

et son port en eau profonde. Les services des Douanes de cette commune et le

concept de solidarité sur la Mer pour desservir les Pays de l'Hinterland

(Burkina Faso, Mali, Niger), font de Tsévié un port artificiel.

Au niveau de l'artisanat, notons qu'on y retrouve l'artisanat de production et

de service qui sont assez développés tandis que la pratique de

l'art tel que la sculpture reste quant à elle,

sous-développée.

1.1.4 Organisation sociopolitique et pouvoirs locaux

de la

ville de Tsévié

Au niveau de la vie socio-politique de la commune de

Tsévié, notons qu'elle est dirigée par le Président

de la Délégation Spéciale qui fait office de Maire et qui

est aidé dans sa tâche par le Conseil Municipal de la ville. Afin

de promouvoir son développement, Tsévié dispose d'un

Comité Local de Planification (CLP), d'un Comité Technique (CT),

des Comités Villageois de Développement (CVD) et des

Comités de Développement des Quartiers (CDQ).

1.1.5 Histoire et champ du développement du

site : acteurs, politiques et programmes

Le développement de la ville de Tsévié

est l'une des préoccupations majeures de la mairie qui s'y attèle

chaque jour, avec son équipe malgré la rareté de ses

ressources financières et de la main d'oeuvre qualifiée. Pour y

pallier ces manquements, un accent particulier est mis sur l'éducation

avec la lutte pour la scolarisation effective et efficiente de tous les enfants

et en particulier des filles. La marie sollicite souvent les services de

certaines structures étatiques et privées pour accompagner la

population dans ses

différents projets de développement. Ainsi il

existe un plan de développement au niveau des quartiers, des villages et

contons que compte de la commune.

1.1.6 Présentation de l'INAM

L'institut National d'Assurance Maladie (INAM) est un

établissement public doté d'une autonomie de gestion,

créé par la loi n° 2011-003 du 18 février 2011. Il

est l'organisme a la charge du régime obligatoire d'assurance maladie

des agents publics et assimilés au Togo. Sa mission est d'assurer la

couverture des risques liés à la maladie, aux accidents non

professionnels, à la maternité des personnes assujetties et de

leurs ayants droit. L'objectif de l'INAM est de faciliter l'accès aux

soins de santé de qualité à ses

bénéficiaires.

? Organisation de l'INAM

En premier, nous avons un Conseil de surveillance qui veille

à la mise en oeuvre des orientations définies par le

gouvernement, dans le domaine de l'assurance maladie.

En deuxième position nous avons un Conseil

d'Administration qui assure la bonne exécution des missions

assignées à l'INAM.

Puis, une Direction Générale, qui dispose en son

sein des directions opérationnelles, d'un Conseil Médical et des

délégations régionales.

Figure n° 3 : Organigramme de

l'INAM

Conseil de Surveillance

Conseil

d'Administration

Direction Générale

|

|

DR

|

DR

|

DR

|

DR

|

DR

|

DR

|

|

Lomé

|

Maritime

|

Plateau

|

Centrale

|

Kara

|

Savanes

|

Source :

www.inam.tg

? Fonctionnement

Le paiement des prestations de l'INAM est basé sur le

système de tiers payant.

Les taux de prise en charge varient entre 80% et 100% du prix

de base de remboursement, selon la nature et la catégorie de l'acte.

Ainsi, en cas de maladie l'INAM paie directement à la formation

sanitaire la part

correspondant aux taux de prise en charge. L'assuré

INAM ne paie que le ticket modérateur dont le montant varie entre 0% et

20% du coût des soins reçus. Le régime est financé

par les cotisations des assujettis. La contribution es fixée à 7

% du salaire des agents en activité, répartie

équitablement entre le travailleur et l'employeur et 3,5 % de la pension

pour les agents à la retraite. La population cible de l'INAM est

composée des agents du secteur public et leurs ayant droit ainsi que les

retraités de la fonction publique. En plus de l'agent en question,

l'assurance couvre son conjoint ainsi que ses enfants âgés de

moins de 21 ans jusqu'à concurrence de quatre. La procédure

d'inscription pour avoir accès aux documents de soins diffère

selon le bénéficiaire :

- pour l'agent : une copie recto- verso de la carte nationale

d'identité ou tout autre document équivalent ;

- pour le conjoint ou la conjointe : on a une copie

légalisée de l'extrait de naissance, une photocopie

légalisée de l'extrait d'acte de mariage et un certificat de vie

;

- pour les enfants âgés de 21 ans au plus : Une

copie légalisée de l'extrait d'acte de naissance, un certificat

de vie et une copie légalisée de l'acte d'adoption pour les

enfants adoptés.

Enfin, pour tout dossier 02 photos d'identité de chacun

doivent être jointes.

? Les prestations couvertes et leur taux

Tableau n°1 : tableau

récapitulatif des prestations et de leur taux de remboursement par

l'INAM

|

Prestations

|

|

Taux de prise en charge

(en %)

|

|

Consultation de médecine générale

|

|

USP et CMS (100) - autres (80)

|

|

Consultation enfant de moins de 5ans

|

|

100

|

|

Consultation de spécialité

|

|

80

|

|

Consultation prénatale

|

|

80

|

|

Hospitalisation (frais de séjour)

|

|

90

|

|

Actes de Biologie médicale

|

|

80

|

|

Intervention chirurgicale

|

|

90

|

|

Petite chirurgie

|

|

80

|

|

Soins infirmiers

|

|

80

|

|

Accouchement simple (acte)

|

|

100

|

|

Accouchement compliqué (acte)

|

|

100

|

|

Césarienne (acte)

|

|

100

|

|

Soins ophtalmologie

|

|

80

|

|

Produits sanguins et dérivés

|

|

80

|

|

Echographie

|

|

80

|

|

Radiologie (imagerie médicale)

|

|

80

|

|

Produits pharmaceutiques

|

|

Spécialités et Générique de

marques (80)

|

|

Lunettes médicales

|

|

40.000F.CFA /Ménage

|

Source : INAM, 2016

Titre 2 : Enquête de terrain

2.1. Population cible

Notre étude a porté sur les assujettis à

l'INAM dans la commune. Donc seulement ceux à qui on fait des

prélèvements sur salaire. Afin de parvenir à nos objectif,

nous avons enquêtés les fonctionnaires et assimilés de

toutes les catégories. Selon nos investigations à la direction de

l'INAM de Tsévié, le nombre de fonctionnaires et assimilés

cotisants s'estime à 179613 personnes. Ce chiffre constitue

notre population cible au sein duquel nous avons extrait notre

échantillon.

2.2 Paysage des enquêtés et

échantillonnage

Kekeh (1990), estime qu' « en recherche, il n'est pas

toujours possible d'étudier toute une population. Par conséquent

on décide souvent de n'étudier qu'une petite fraction de cette

population ou" échantillon" de celle-ci, de laquelle des conclusions

seront tirées pour toute la population ». Nous n'avons pas pu

obtenir un échantillon représentatif de la population des

assujettis par quartier. Et cela est dû à l'inexistence d'une

étude menée dans ce sens. Pour cette raison, nous avons

utilisé les techniques de l'échantillonnage raisonné qui

correspond à diviser le nombre d'assujettis de toute la commune par le

nombre de quartiers administrativement déclarés. Ainsi nous avons

recensé 15 quartiers en tout dans la commune ; c'est ce qui

résulte la formule ci-après : effectif total des

enquêtés n = N/Q avec

N= nombre d'assujettis dans la commune et Q =

le nombre de quartiers concernés par l'étude. Ce qui nous donne

alors n = 1796 /15. Ce qui donne n =

119,73 ; que nous arrondissons à 120. Compte tenu de

nos moyens financiers limités et du temps accordé pour la

recherche qui est restreint, nous avons pu réellement enquêter la

moitié de

13

www.inam.tg (Direction Informatique)

l'effectif total de notre échantillon. Donc 120

/2= 60.Ainsi la taille totale de notre échantillon est

égal 60.

D'autre part, nous avons eu trois (03) entretiens avec les

responsables de l'INAM, de la polyclinique de Tsévié et de la

pharmacie de Zio. Ces entretiens nous ont permis de recueillir l'avis de ces

personnes ressources sur notre sujet de recherche.

2.3. Caractéristiques des

enquêtés

Tableau N°2 : Répartition des

enquêtés selon la catégorie professionnelle

|

Catégorie professionnelle

|

Effectif

|

Pourcentage (%)

|

|

Classe exceptionnelle

|

3

|

5

|

|

Catégorie A1

|

10

|

16,7

|

|

Catégorie A2

|

24

|

40,0

|

|

Catégorie A3

|

11

|

18,3

|

|

Catégorie B

|

9

|

15,0

|

|

Catégorie C

|

1

|

1,7

|

|

Catégorie D

|

2

|

3,3

|

|

Total

|

60

|

100,0

|

Source : Enquête de terrain,

juillet 2016

Ce tableau démontre que la catégorie

professionnelle majoritaire de nos enquêtés est de cadre A2, soit

40% ; suivie de la catégorie A3, soit 18% et que les fonctionnaires de

cadre C et D, sont très minoritaires soit respectivement 1,7% et

3,3%.

2.4. Outils de collecte et leurs supports

La recherche en sciences sociales impose le choix d'une

approche méthodologique scientifique, susceptible d'appréhender

aussi bien les aspects quantitatifs que qualitatifs des

phénomènes. Pour mieux cerner notre thématique en vue

d'une interprétation et d'une explication plus significative, une double

approche méthodologique a été adoptée, il s'agit de

l'approche qualitative et de l'approche quantitative.

2.4.1. Le questionnaire

L'approche quantitative s'est réalisée à

travers l'administration des questionnaires préalablement

élaborés en trois sections (voir annexe 1). La première

section s'intéresse au des données sociodémographiques ;

la seconde partie s'intéresse à l'information que les assujettis

sur la couverture maladie et la dernière traite des pratiques en

matière de santé et de vie financière. Les fonctionnaires

et assimilés étant en général instruits, nous avons

dès lors procédé à une administration directe du

questionnaire. C'est-à-dire que le questionnaire a été

rempli par les intéressés eux-mêmes. Ce questionnaire

comprend des questions fermées, des questions semi-ouvertes et des

questions ouvertes. Le questionnaire nous a permit des trouver des

éléments de réponse afin de juger nos hypothèses de

recherches

2.4.2. Le guide d'entretien

Support de l'approche qualitative (voir annexe 2), il s'est

appuyé sur l'usage des outils ou techniques comme : les entretiens

individuels. Conscient qu'aucun travail scientifique ne peut être

crédible sans l'apport de techniciens et personnes ressources

impliqués dans le domaine, nous avons eu des entretiens individuels avec

certains responsables des structures, telles que la Direction de l'INAM, La

Direction Préfectorale de

la Santé de Zio et la pharmacie Zio. Ces structures ont

des domaines de compétence correspondant à notre thème. Ce

qui fait de leurs agents des personnes ressources en la matière de la

couverture maladie.

2.4.3 L'observation simple

L'appréciation du cadre physique et l'usage des

services de santé par les assujettis s'est faite par le biais de

l'observation non participante, à la pharmacie Zio, à la

délégation de l'INAM, à la polyclinique (qui abrite de la

Direction Préfectorale de la Santé) et quelques fois dans les

résidences des enquêtés. L'observation nous a permis

d'observer le milieu vital des assujettis. Grâce à l'observation,

nous avons pu également apprécier l'état de jouissance des

services de l'assurance maladie avec les assujettis. Enfin, l'observation nous

permis de constater par nous même le montant réel que les

assujettis payent pour leurs soins de santé.

2.5. Déroulement de l'enquête

La recherche scientifique est impossible sans une

démarche méthodologique appropriée. Pour pouvoir mener

à bien cette étude, deux principales étapes ont

été nécessaires: la pré-enquête et

l'enquête principale.

2.5.1. La pré-enquête

Meublée par deux étapes effectuées

simultanément (littéraire et empirique) à savoir la

recherche documentaire et l'enquête exploratoire, la

pré-enquête s'est déroulée du 28 décembre

2015 au 09 mars 2016 où nous avons adressé une demande

d'autorisation de recherche à la direction générale de

l'INAM. La recherche documentaire nous a amené à consulter des

mémoires, rapports, travaux et autres ayant un lien avec notre

thème, ou le site d'enquête, dans la bibliothèque (l'ENFS)

et sur Internet. Les acquis de

ces diverses documentations, nous ont fourni des

éléments pour ficeler la trame de notre problématique. Au

cours de cette période, l'enquête exploratoire s'est faite de

manière intermittente. Elle nous a permis d'ajuster certains

éléments comme la problématique, les hypothèses et

objectifs. Elle nous permis également d'explorer notre site de

recherche, de vérifier les possibilités d'accès aux

enquêtées et personnes ressources, d'avoir des entretiens

informels avec ceux-ci et de juger de la faisabilité de l'étude.

Elle a marqué le point de départ du rituel d'insertion social,

rituel au cours duquel nous avons recueilli les plaintes et les souhaits des

assujettis.

2.5.2. L'enquête principale

Après avoir testé notre questionnaire sur quinze

fonctionnaires dans la première semaine du mois d'avril 2016, nous avons

entamé la phase de l'enquête proprement dite. Il s'agit de la

collecte des données grâce au dispositif méthodologique,

outils ou techniques de collecte évoquée plus haut. La

période courant du 29 avril au 27 juillet 2016 a été

consacrée à cette étape de la recherche. Durant cette

étape empirique, nous avons rencontré des blocus, qui ne nous ont

pas permis d'atteindre certains de nos objectifs fixés notamment en

termes de nombre de personnes à enquêter.

2.6. Méthodes d'analyse des données

Les données de l'enquête de terrain ont

été analysées à partir des méthodes

qualitatives et les méthodes quantitatives.

2.6.1 Les Méthodes qualitatives

Dans cette recherche il s'agit des entretiens qu'on a

réalisés, pour le recueil des informations auprès des

personnes ressources dans les différents services et administrations.

L'analyse du contenu est cette technique de collecte qui nous a permis

d'extraire des informations cruciales dans les

verbatim qui sont des propos clés relevés dans

le discours de quelqu'un. Dans notre cas nous l'avons pratiqué au niveau

des entretiens que nous avons eu avec nos personnes ressources. Cela nous

permis de tirer des informations nécessaires à la confirmation ou

à l'infirmation de nos hypothèses de recherche.

2.6.2 Les Méthodes quantitatives

Elles peuvent se définir, comme l'ensemble des

méthodes par lesquelles on exprime des données dans un langage

quantitatif, donc sous une forme numérique. Ces méthodes

utilisent très souvent les mathématiques et les statistiques pour

analyser des données recueillies afin de parvenir à des

résultats quantifiés. Dans notre cas, nous avons utilisé

les questionnaires pour recueillir des informations auprès de 60

fonctionnaires et assimilés, puis on a procédé au

dépouillement des données. Nous avons utilisé logiciel

Excel pour faire le dépouillement et les différents calculs. Et

grâce au logiciel Word 2013, nous avons abouti au traitement

général de nos résultats issus du dépouillement.

Les deux logiciels nous ont facilité la représentation des

résultats, présentés en tableaux, en figures, et

pourcentages. Enfin, dans l'ensemble l'interprétation des

résultats nous a permis de vérifier la validité de nos

hypothèses.

2.7. Difficultés rencontrées et leurs

résolutions

Tout chercheur est amené lors de sa recherche à

se confronter au dynamisme de l'espace social qui constitue son site

d'enquête. Conséquemment, ce dernier n'est pas à l'abri,

des difficultés de terrain aussi prévoyant qu'il soit.

2.7.1 Difficultés liés à nos

enquêtés

Celles que nous avons rencontrées dans le cadre de ce

mémoire sont liées d'une part à la disponibilité de

notre population cible et la méfiance de

certaines personnes ressources. En effet, les agents de la

fonction publique sont des gens souvent occupés et d'aucun se

déplacent très souvent à cause de leur

responsabilité et d'autres enquêtés ont même quelque

fois oublié que nous leur avons remis un questionnaire et cela a

allongé notre séjour avec plusieurs mouvements

répétitifs. A cela s'est ajoutée la méfiance de

quelques personnes ressources à se prononcer sur certains aspects de nos

questions pour des raisons confidentielles. Et cela à beaucoup

influencer notre logistique en ce sens où il nous fallait nous

déplacer de temps en temps en direction de Lomé ( la capitale),

pour adresser des demandes aux supérieurs hiérarchiques de ces

derniers .

2.7.2 Difficultés liés à la

nature du site de recherche

Tsévié est une ville en pleine urbanisation avec

des rues difficilement praticables en saison pluvieuse. Cet état de fait

a rendu difficile la collecte d'une manière ou d'une autre. Pour

résoudre tous ces problèmes nous avons dû recourir aux

aides des certaines personnes ressources qui ont négocié des

rendez vous à l'avance pour nous. Nous avons fait également

appelles aux aides financières de nos parents et proches afin de

financer notre logistiques. Ces derniers nous ont assistés et

accompagnés en fonction de leur disponibilité tout au long de la

collecte des données. Aussi avons-nous éprouvé des

difficultés, face au refus de certaines personnes à remplir notre

questionnaire, sous prétexte de manque de temps. Tout compte fait, nous

avons réussi à collecter des données. La

présentation et l'analyse de celles-ci feront l'objet de la

deuxième partie de ce mémoire.

DEUXIEME PARTIE :

RESULTATS DELA RECHERCHE-

ACTION

CHAPITRE 1 : PRESENTATION ET ANALYSE DES DONNEES DE

TERRAIN

Les différentes données recueillies sur le

terrain au moyen des outils de collecte que nous avons précité

ont fait l'objet d'un traitement. La présente phase consiste à

ressortir clairement les réponses de nos enquêtés par

rapport à notre sujet de recherche. Il s'agit ici de la

présentation des données, de l'analyse et de

l'interprétation de ces données en vue de les confronter à

nos hypothèses de recherche.

Titre 1 : Présentation statistique des

données et description de cas

1.1 Présentation des données

statistiques

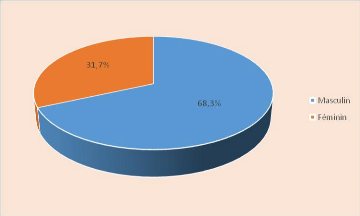

Figure n°4 : Répartition des

enquêtés selon le sexe (en %)

Source : Enquête de terrain, juillet

2016

La figure n° 4 révèle que la

majorité des personnes qui ont répondus à nos questions

sont de sexe masculin soit 68,3% contre 31,7% qui sont de sexe

féminin. Ce qui va sans dire qu'il y beaucoup plus

d'homme fonctionnaires que de femmes dans le milieu.

Tableau n° 3 :

Répartition des enquêtés selon le nombre de

personnes composant leur ménage

|

Taille de la famille

|

Effectif

|

Pourcentage (%)

|

|

Moins d'une personne

|

0

|

0

|

|

1 à 2

|

9

|

15,0

|

|

2 à 3

|

21

|

35,0

|

|

3 à 4

|

17

|

28,3

|

|

4 et plus

|

13

|

21,7

|

|

Total

|

60

|

100,0

|

Source : Enquête de terrain,

juillet 2016

Ce tableau nous montre que la majorité des

enquêtés ont un ménage composé d'au moins 02

personnes et 03 personnes au plus, soit 35,0% des enquêtés ; 28,3%

ont un ménage qui comprend entre 03 à 04 personnes ; 21,7 ont un

ménage composé d'au moins 04 personnes et 15,0% ont un

ménage composé d'au moins 01 personne et 02 personnes au plus.

Tableau n°4 : Répartition des

enquêtés selon le coût annuel du payement des actes de soins

avant l'INAM

|

Coût par membre (F CFA)

|

Effectif

|

Pourcentage (%)

|

|

Moins de 5 000

|

00

|

00

|

|

Entre 5 000-10 000

|

2

|

3,3

|

|

Entre 10 000-15 000

|

6

|

10

|

|

Entre 15 000-20 000

|

27

|

45,0

|

|

20 000 et plus

|

25

|

41,7

|

|

Total

|

60

|

100,0

|

Source : Enquête de terrain,

juillet 2016

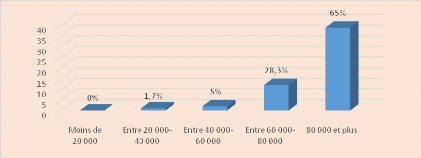

Il ressort du tableau n°4 que 45,0 % de nos

enquêtés dépensaient entre 15 000 FCFA et 20 000FCFA par an

pour les soins de santé de chaque membre de leur ménage, 41,7%

dépensaient plus que 20 000 FCFA ; 10,0% dépensaient entre 10 000

FCFA et 15 000FCFA avant la création de l'INAM et seulement 3,3%

dépensaient entre 5000FCFA et 10000FCFA par ans avant la création

de l'INAM.

Tableau n°5: Répartition des

enquêtés selon le coût annuel du payement des actes de soins

après l'INAM

|

Coût par membre (F CFA)

|

Effectif

|

Pourcentage (%)

|

|

Moins de 5 000

|

02

|

3,3

|

|

Entre 5 000-10 000

|

20

|

33,3

|

|

Entre 10 000-15 000

|

20

|

33,3

|

|

Entre 15 000-20 000

|

10

|

16,7

|

|

20 000 et plus

|

08

|

13,3

|

|

Total

|

60

|

99,99 100

|

Source : enquête de terrain,

juillet 2016

D'après le tableau n°5, on remarque une

régression des dépense de santé : 3,3% de nos

enquêtés dépensent moins de 5000FCFA par an pour chaque

membre de leur ménage avec l'INAM ; 33,3% dépensent entre

5000FCFA et 10000FCFA par an pour chaque membre de leur ménage avec

l'INAM ; 33,3% également dépensent entre 10 000FCFA et 15 000FCFA

par an pour chaque membre de leur ménage avec l'INAM ; 16,7%

dépensent entre

15 000FCFA et 20 000FCFA par an pour chaque membre de leur

ménage avec l'INAM et enfin 13,3% dépensent plus de 20 000FCFA

par an pour chaque membre de leur ménage avec l'INAM.

Figure n °5 : Répartition des

enquêtés selon leur capacité à supporter toujours le

coût des actes de soins de santé des membres de leur ménage

avant l'INAM

Source : Enquête de terrain,

juillet 2016

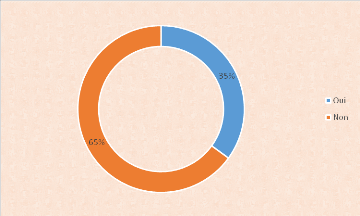

La figure n°5 nous informe que seulement 35% des

enquêtés avaient la capacité de supporter le coût des

dépenses de santé des membres de leur ménages et 65%

n'avaient pas cette capacité de les supporter avant la création

de l'INAM.

Tableau n° 6: Répartition des

enquêtés selon qu'ils aient l'habitude ou non de recourir à

la médecine traditionnelle avant l'INAM

|

Réponse des enquêtés

|

Effectif

|

Pourcentage (%)

|

|

Oui

|

46

|

76,7

|

|

Non

|

14

|

23,3

|

|

Total

|

60

|

100

|

Source : Enquête de terrain, juillet 2016

Le tableau n°6 signale que 76 ,7% de nos

enquêtés faisaient recours à la médecine

traditionnelle et seulement 23, 3% ne faisaient pas recours à celle-ci

avant la création de l'INAM. Qu'en est-il de ce recours après la

création de l'INAM ?

Tableau n°7: Répartition des

enquêtés selon qu'ils recourent toujours ou non à la

médecine traditionnelle après leur adhésion à

l'INAM

|

Réponse des enquêtés

|

Effectif

|

Pourcentage

|

|

|

(%)

|

|

Oui

|

3

|

|

|

|

5,0

|

|

Non

|

57

|

95,0

|

|

Total

|

60

|

100

|

Source : Enquête de terrain,

juillet 2016

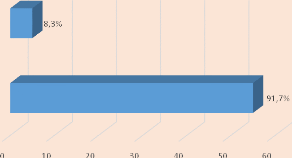

D'après le tableau n°7, 95,0 % de nos

enquêtés ne font plus recours à la médecine

traditionnelle après leur adhésion à l'INAM et seulement

5% continuent par le faire.

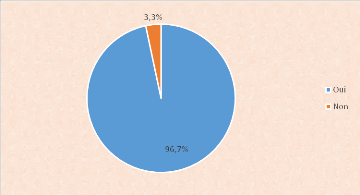

Figure n °6 : Répartition des

enquêtés selon que l'INAM leur permet ou non de payer certains

médicaments qu'ils ne pouvaient pas payer avant sa

création

Source : Enquête de terrain,

juillet 2016

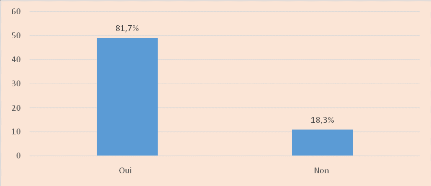

Selon la figure n°6, 81,7% de nos enquêtés

trouvent que l'INAM leur permet de payer certains médicaments qu'ils ne

pouvaient pas s'offrir avant et contre 18% qui pensent le contraire.

Figure n °7 :

Répartition des enquêtés selon que l'INAM leur

permet ou non de pouvoir mieux se soigner en cas de maladie