Année académique

0152016

Page | i

REPUBLIQUE DEMOCRATIQUE DU CONGO

ENSEIGNEMENT

SUPERIEUR ET UNIVERSITAIRE

RESEAU DES UNIVERSITES DU

CEPROMAD

UNIC DE GOMA

B.P. 573 GOMA

Agréée par

Décret Présidentiel n° 06/106 du 12 juin 2006

E-mail:

unicgoma@gmail.com

Web:

www.cepromad.cd

Faculté de Management et Science

Économique

ANALYSE DE LA PERFORMANCE DES ENTREPRISES DU

PORTEFEUILLE EN RÉPUBLIQUE DÉMOCRATIQUE DU CONGO, APPLICATION DE

LA

SNEL/GOMA

Par : Donatien KAKULE MUHULA

Encadreur : Emanuel MUDEKEREZA

chef des travaux

Page | ii

DEDICACE

À mes parents :

Valentin KYEYA et Jeannette KYAKIMWA ;

À mes

frères et soeurs biologiques.

Page | iii

KAKULE MUHULA Donatien

Donatien KAKULE MUHULA

Page | ii

REMERCIEMENT

La réalisation de ce travail n'a pas été

une oeuvre des efforts personnel, il est donc impérieux pour nous de

remercier, de reconnaître l'effort et l'apport d'autres personnes.

Nous remercions et glorifions le bon Dieu pour la vie et

l'amour, la force et l'intelligence qu'il n'a cessé de nous donner

gracieusement.

Nous remercions nos parents Valentin KYEYA et Jeannette

KYAKIMWA pour avoir soutenus notre parcours de la vie dans tous les domaines

dès la naissance jusqu'à ce jour.

Nos sincères remerciements s'adressent également

:

Aux autorités académiques de l'université

du CEPROMAD « UNIC » en sigle pour leur encadrement sur le plan

morale et intellectuel ;

À monsieur le Chef des Travaux Emanuel MUDEKEREZA et

à l'Assistant Serge BALAGIZI, qui malgré leurs multiples

occupations, ont acceptés de nous accompagner et nous diriger dans la

réalisation de ce travail, que le bon Dieu bénisse leurs courage

et leurs bravoure ;

À ma grande soeur Stella MASIKA et son mari Emanuel

pour leur soutient tant morale que financier tout au long de notre

traversée académique ;

Aux responsables de la Société Nationale

d'Électricité « SNEL » pour leur franche

collaboration;

À mes frères, soeurs, cousins, neveux, amis et

compagnons de lutte, particulièrement le chef de promotion Alain et

Merveille KAVIRA son adjointe, pour toutes les fois qu'ils ont

abandonnés leurs activités pour nous prêter oreille, puisse

Dieu les bénir.

En fin, que tous ceux qui ont de loin ou de près

contribué à la réalisation de ce travail, trouvent ici

l'expression de nos sincères remerciements.

Page | iii

SIGLES ET ABREVIATIONS

A.D.G. : Administrateur Directeur Générale

A.SI.C. : Abonné semi-commerciale

B.T. : Basse Tension

C.D. : Centre de Distribution

C.A. : Chef d'Agence

C.F.A.C. : Chef Facturation

D.G. : Directeur Générale

E.A.V.T. : Étude d'Analyse

E.P. Éclairage Publique

G.CL. Gestion de la Clientèle

G.A. : Gestion des Abonnée

H.T. : Haute Tension

R.D. Congo : République Démocratique du Congo

M.T. : Moyenne Tension

M.W. : Méga Watt

S.N.EL : Société Nationale

d'Électricité

T.V.A. : taxe sur la Valeur Ajoutée

T.F.C. : Travail de Fin de Cycle

T.F.E. : Travail de Fin d'Étude

U.N.C. : Université du Cepromad

Page | 1

INTRODUCTION GENERALE

0.1. ETAT DE LA QUESTION

Une étape très importante de la recherche

consistant à faire une revue de la littérature, qui met en marge

certains chercheurs qui ont abordés le même domaine que nous avons

orienté notre réflexion1.

La performance budgétaire des entreprises, prise dans

la plus part de cas comme conséquence de la gestion de celles-ci, notre

travail ne peut éventuellement pas être liminaire à parler

de celle-ci, nous ne sommes pas premiers à en avoir fait allusion,

raison pour laquelle nous serons obligés de nous

référencer à nos prédécesseurs :

En premier lieu, nous faisons allusion au travail de monsieur

Jules KASEYA de l'Université de LUMBASHI, qui avait comme thème

d'étude : « Gestion des finances publiques et son impact sur

l'évolution de la croissance économique en RDC2

», il a exprimé son problème de recherche à travers

les questions suivante :

- Que pourrait ou peut avoir comme effet, la gestion bonne ou

mauvaise des finances de l'État sur la croissance économique et

le développement socioéconomique du pays ?

- Ne pourrait-elle pas avoir des effets positifs ou

négatifs sur la croissance économique et le développement

socio-économique selon que les ressources pécuniaires de

l'État sont bien ou mal gérées par les fonctionnaires et

agents de l'État ?

De manier provisoire, il a répondu à ces questions

de la manière suivante :

- Au vestibule de notre travail et en se basant sur nos

investigations, nous osons croire que les ressources financières

publiques seraient victimes des différents abus (dilapidations,

détournements des deniers publics, mal gouvernance économique et

financière, mauvaise gestion, etc.), suite à la modicité

des salaires dont bénéficient les fonctionnaires et agents de

l'État, au contrôle inefficace effectué par des organes

habileté dont le corps de travail semble avoir pris de l'âge, au

manque de rigueur dans la gestion, à l'absence des sanctions qui

alimentent l'impunité dans les administrations et services

1 KASEKWA J.B., Initiation à la Recherche

Scientifique, cours inédit, UNIGOM, 2010-2011

2 Jules KASEYA, Gestion des finances publiques et

son impact sur l'évolution de la croissance économique en

RDC, mémoire inédit, UNILU 2011

Page | 2

publics, au non-respect des principes et valeurs éthiques

et déontologiques par les fonctionnaires et agents de l'État ;

- En outre, une bonne gestion des Finances Publiques pourrait

favoriser une croissance

économique saine et bonne et un développement

prenant en compte l'approche environnementale en vue de protéger les

écosystèmes ; par contre une mauvaise gestion des deniers publics

pourrait également avoir comme effets entre autres un faible volume des

dépenses publiques dans la mesure où l'essentiel des recettes

mobilisées n'est pas canalisé vers le Trésor Public, ce

qui pourrait engendrer comme conséquences la diminution des

dépenses de fonctionnement et celles d'investissement susceptibles de

diminuer la production nationale et par voie de conséquence plongerait

le pays dans le sous-développement, etc.

En concluant son oeuvre, ces hypothèse ont

été affirmée partant du fait que les finances publiques

constituent un domaine important dans la vie non seulement économique

mais aussi sociale, politique et autre d'un pays, dès lors que, leur

mobilisation, leur utilisation, leur affectation ou répartition ainsi

que leur évaluation exigent une bonne gestion pouvant permettre au

gouvernement de réaliser ses objectifs économiques.

Deuxièmement nous parlons de monsieur3BAGAZA

RUKEMA. Cet auteur s'est articulé sur « l'analyse de performances

des points de perception de la SNEL/Goma ». Dans son mémoire,

l'auteur s'interroge sur la façon de fonctionnée de points de

perceptions de la SNEL et leur façon de contribué aux recettes de

la société. De manière provisoire il a répondue

à la question en disant que la SNEL a été à

l'assaut de sa clientèle dans le cadre d'un marketing de la

proximité, en important et en rendant viable ces services à

travers les points de perception dans différents quartiers.

Ayant affirmé son hypothèse, nous constatons que

ce dernier s'est beaucoup intéresser à la mobilisation des

recettes par les points d'accès que la SNEL à placée dans

différent quartier.

En dernier lieu, nous voyons le travail de

monsieur4 KAMBALI BITOTA. Celui-ci dans son travail intitulé

« Apport du management à la performance des institutions

hospitalières, cas de l'hôpital générale de

référence de RUHENGERI », il est préoccupé par

la contre-

3BAGAZA RUKEMA, Analyse de performances des points

de perception de la SNEL/Goma, mémoire inédit, UNIC,

2009-2010

4KAMBALI BITOTA, Apport du management à la

performance des institutions hospitalières, cas de l'hôpital

générale de référence de RUHENGERI, TFE, UNIC,

2007-2008

Page | 3

performance et s'interroge quant aux stratégies

managériales pour la redynamisation de l'hôpital

générale de RUHUNGERI. De manière provisoire, il a

répondue à sa question en disant que l'efficacité et la

mégestion du dit hôpital seront causés par le management

intuitif avec lequel les décisions sont prises par imitation,

expérience et jugement personnels plutôt que sur base de l'outil

de gestion efficace. Après l'affirmation de son hypothèse, ce

chercheur a constaté qu'il serait bien nécessaire de former le

personnel de l'hôpital malgré leurs différents niveaux

d'étude pour que ce dernier puisse mener une gestion saine de

l'hôpital.

En bref notre travail ne s'opposera pas à ceux des

précédents, mais il se démarquera de ce dernier par le

fait qu'ils ont parlé en premier lieu de la mobilisation de ressources

financières de l'État considérer comme régulateur

de l'activité économique dans son ensemble, en suite de la

performance des points de perceptions sans aller loin de la mobilisation de

recette et en fin du management intuitif. Nous allons, en ce qui nous concerne,

nous inquiété de l'environnement interne des entreprise du

portefeuille en RDC et surtout de leur manière d'intégration des

méthodes modernes de management pour atteindre leur performance

budgétaire et parvenir à juger ces dernières d'efficiente

ou efficace.

0.2. PROBLEMATIQUE

Depuis la nuit de temps, les sociétés ont

toujours besoin des ressources en général et des ressources

financières en particulier, pour assurer la couverture et la

satisfaction de leur besoin. Dès lors, la gestion budgétaire qui

est l'une des outils du contrôle de gestion, qui occupe une place

considérable dans le fonctionnement et la survie des entreprises.

Cependant, la mobilisation, l'utilisation, la répartition ainsi que

l'évaluation de ces ressources nécessitent une bonne gestion pour

assurer réellement et efficacement le fonctionnement harmonieux des

entreprises et le développement socioéconomique de ces

dernières.

D'une part, la recherche du plus haut niveau de performance

possible est une préoccupation des dirigeants depuis plusieurs

années, cela s'explique par une suite de valeurs derrière

lesquels court les entreprises tel que la stabilité, la satisfaction de

la clientèle, l'accroissement du chiffre d'affaire, l'innovation et bien

d'autres que nous ne pouvons cités ici. De ce fait, le budget apparait

comme l'outil de gestion qui va de la prévision des recettes et

dépenses possible, il implique par conséquent, une connaissance

profonde de l'organisation, des rouages de la décision, des techniques

et des supports d'information, des méthodes de travail appliquées

dans l'entreprise et de l'homme.

Page | 4

Par ailleurs, l'analyse de la performance budgétaire,

est un instrument économique permettant la meilleure organisation des

processus de l'entreprise, notamment à travers les outils comptables

qui, internes, ne sont pas soumis aux euphémismes de la

comptabilité publiée, mais aux images que, par le contrôle,

les managers se font des priorités.

Pour être performante, une entreprise doit être

plus attentive aux notions d'efficience et d'efficacité, il n'est

cependant pas facile d'atteindre la performance dans certain domaine où

l'on maîtrise difficilement des éléments en rapport avec

l'efficience et l'efficacité, raison pour laquelle dans certains pays du

monde et ceux de l'Afrique en particulier en R.D. Congo, l'Etat se

réserve l'exploitation de certain domaine comme la production du courant

électrique, l'assurance de la sécurité sociale, la

production et le traitement de l'eau,...

Cependant, lorsque on aperçoit de près ou de

loin le niveau qu'a atteint la technologie actuellement, on sent que

l'électricité occupe une place non négligeable dans le

processus de la modernisation, on constate également qu'elle est l'un de

moteur de la nouvelle technologie de pointe sans quoi le développement

économique est une utopie. Des part cette place qu'elle occupe, il est

sans doute inévitablement évident pour toute personne curieuse de

se pose la question de savoir comment l'entreprise qui gère sa

production et sa distribution s'y met pour en fin espérer un

développement proche.

Dans ce travail, nous allons, après toutes les rumeurs

qui sont à la une sur la manière de gestion des entreprises du

portefeuille dans le pays du tiers monde et particulièrement dans notre

pays la R.D.C, tenter de vérifier comment le gestionnaire des

entreprises du portefeuille usent de différentes méthodes

modernes de management pour atteindre leurs performance. Nous allons

précisément faire une analyse de la performance budgétaire

de l'une de ces entreprises, sachant que plus souvent le contrôle

budgétaire permet de savoir où se situe l'entreprise en

matière de mobilisation des recettes et engagement des dépenses.

Pour ainsi dire, nous allons dans ce travail, analyser quelques indicateurs de

performance budgétaire qu'est l'efficience et l'efficacité,

surtout en matière de mobilisation des recettes et engagement des

dépenses au sein de la société nationale

d'électricité.

En fin, la problématique étant réelle et

pertinente, il n'est pas facile d'aborder toutes les facettes de la performance

budgétaire en intégralité au sein des entreprises du

portefeuille, nous allons surtout orienter notre étude sur une analyse

budgétaire en vue d'expliquer le niveau

Page | 5

d'efficacité et efficience budgétaire de la SNEL

Goma. Pour bien atterrir, nous allons tenter dans ce travail de répondre

aux questions suivantes qui sont le soubassement de notre analyse :

- Quel est le niveau d'appréciation de la performance

budgétaire de la SNEL partant de son efficacité et efficience en

matière de mobilisation des recettes et engagement des dépenses

pendant la période sous examen ?

- Partant des recettes et dépenses présente de

la SNEL Goma, la tendance de la performance budgétaire de cinq

années avenir, est-elle évolutive?

Telles sont formuler les principales questions qui guiderons

notre recherche, pour nous permettre d'apporter certains élément

de réponse à notre curiosité scientifique et d'expliquer

la performance financière particulièrement des entreprises du

portefeuille à l'application de la SNEL Goma durant la période

sous examen.

0.3. HYPOTHESES

L'hypothèse étant une réponse provisoire

que se propose un chercheur afin de mener à bon port son travail

scientifique5, nous en avons fait allusion pour la

réalisation du présent travail, et ainsi nous avons

provisoirement répondu à notre préoccupation en disant que

:

- Le budget de la SNEL Goma serait jugée efficace car

elle parviendrait à mobiliser les recettes prévues et cette

entreprise serait efficiente car elle parviendrait à réaliser les

recettes escompté avec moins des dépenses que prévues au

départ ;

- La performance budgétaire serait prédite

à tendance évolutive pendant les cinq années futures si la

tendance évolutive des recettes à réaliser serait

supérieure à celle des recettes prévues, ainsi que les

dépenses à engager seraient moindre que celles prévues.

0.4. CHOIX ET INTERET DU SUJET 0.4.1.

Intérêt personnel

Nous avons été motivés dans le choix de

ce thème d'étude par deux faits qui sont d'une part la

nécessité de l'électricité qui est muté

indispensable pour le développement d'un pays et de l'autre, par la

recherche des raisons de pérennités des entreprises du

portefeuille qui ne

5

WWW.mémoireonline.com

Page | 6

semblent pas être régulièrement

subventionné par l'État dans notre pays la R.D.C., mais qui

résister malgré l'environnement incertain dans lequel elles

travaillent.

0.4.2. Intérêt scientifique

Outre l'aspect lié à la mondialisation nous

avons été plus intéresser par le niveau

d'appréciation de la performance budgétaire partant de

l'efficacité et l'efficience qui sont de facteurs clés de

performance dans toute entreprise particulièrement pour les entreprises

du portefeuille à l'application de la SNEL.

0.4.3. Intérêt social

Ce travail étant d'actualité, motiverai tout

désireux de la connaissance vraie des choses surtout s'il faut tenter

des proposer aux dirigeants de ce pays plein de potentialité qu'est la

République Démocratique du Congo, des meilleures méthodes

de suivi budgétaire pour arriver à rendre performant diverses

entreprises sous son tutelle.

0.5. OBJECTIFS DU TRAVAIL

De manière générale, ce travail se fixe

comme objectif de faire une analyse de la performance budgétaire afin de

juger d'efficace ou efficiente la société Nationale

d'électricité en sigle SNEL/Goma surtout en ce qui concerne la

mobilisation des recettes attendus et l'engagement de dépenses

prévues.

Ce travail comportera également trois objectifs

spécifiques qui sont :

- Comprendre les théories en rapport avec la politique

budgétaire utilisée par le dirigeant pour mener vers la

performance budgétaire une entreprise du porte feuil ;

- Découvrir de près la société

nationale d'électricité « SNEL », ses objectifs, sa

missions et son historique ;

- Et en fin Juger d'efficace et/ou efficiente, mais

également comprendre le fondement de performance budgétaire de la

société nationale d'électricité dans notre pays et

singulièrement (la SNEL/Goma)

Page | 7

0.6. METHODOLOGIE DE LA RECHERCHE

La méthodologie est l'ensemble des opérations

intellectuelles par lesquelles une discipline cherche à atteindre les

vérités qu'elle poursuit, les démontre et les

vérifies6. Cet ainsi que dans ce travail nous avons fait

recourt à certains méthodes et techniques.

0.6.1. Méthodes

Une méthode est un ensemble plus au moins

structuré et cohérent de principes sensés d'orienter

l'ensemble des démarche du processus dans lequel elle s'inscrit.

Pratiquement, nous fait recourt à la méthode analytique ou de

décomposition, celle descriptive et celle statistique pour

exécuter notre oeuvre.

a) Méthode descriptive :

La méthode descriptive est un ensemble des lois qui

visent une description exacte de quelque chose avec un plan ou un schéma

incontestable. Cette méthode nous a servi à établir une

logique et à faire la présentation des données.

b) Méthode statistique

La méthode statistique est un ensemble des principes

qui visent à donner une description quantitative de l'étude. Elle

va nous servir dans l'appréciation des indicateurs de performance

budgétaire, ainsi que la projection de recettes et dépenses pour

apprécier la pérennité de la performance dans les

années avenir au sein de la SNEL Goma.

c) Méthode analytique ou de décomposition

La méthode analytique est un examen méthodique

permettant de distinguer les différentes parties d'un problème et

de définir leur rapport. Dans ce travail elle pourra nous soutenir dans

l'étude de faits et l'établissement des leurs cohérences

tout en analysant les théories y afférentes, en confrontant les

prévisions aux réalisations pour analyser l'impact du

contrôle de gestion apporter d'un exercice budgétaire à un

autre.

6 R.PINTO et M. GRAWITZ, Méthode de

recherche en science sociale, 4e éd ; Dalloz, Paris 1976,

P 196

Page | 8

0.6.2. Technique

Par technique, il faut attendre un outil mis à la

disposition de la recherche et organiser par la méthode dans un but plus

précis. Pour appuyer les méthodes, nous avons dans ce travail

fait recourt à la technique d'interview libre et celle documentaire.

a) Technique d'interview libre

La technique d'interview libre consiste à faire une

entrevue entre le chercheur avec une personne ou groupe de personnes afin de

connaitre son appréciation sur une question bien précis. Elle

nous a permis dans ce travail de dialoguer avec nos enquêtés

suivant un canevas préétablit en rapport avec la

récolté des données utile pour notre recherche. Cette

technique nous a été plus utile car elle nous a facilité

de connaître le niveau d'appréciation en terme d'efficience et

efficacité de la SNEL Goma par la Direction de KINSHASA année par

année.

b) Technique documentaire

La technique documentaire est un ensemble de recherche et

analyses des informations disponibles sur un thème donné. Elle

pourra nous facilité la consultation de sources fiables d'information en

vue d'en tirer les données essentielles à notre étude.

0.7. DELIMITATION DU TRAVAIL

Dans le temps nous allons étudier les indicateurs de

performance financière en matière de mobilisation des recettes et

engagement de dépenses allant de l'exercice 2011 à 2015 et

Dans l'espace nous serons préoccupés par

l'analyse de la performance budgétaire de la société

nationale d'électricité à Goma chef-lieu de la province du

Nord-Kivu, en république démocratique du Congo.

0.8. DIFFICULTE RENCONTREES

Dans la réalisation de ce travail nous avons

rencontré certaines difficultés notamment :

La sensibilité de notre préoccupation et la

qualité des données pratique dont nous avions besoin, qui se

révèle confidentielles et dont on nous a remis après avoir

examiné plusieurs fois notre maturité et niveau de

confidentialité, pour ne citer que ça.

Page | 9

0.9. SUBDIVISION DU TRAVAIL

Excepté l'introduction générale et la

conclusion générale, cet ouvrage aura trois chapitres dont :

- Le premier des généralités : Cadre

théorique

- Le deuxièmes de l'aperçue authentique sur la

société nationale d'électricité et la ville de Goma

; et

- En fin le troisième de l'analyse des indicateurs de

performance budgétaire à la Société Nationale

d'électricité Goma.

Page | 10

Chapitre premier : CADRE THEORIQUE

I.1. NOTIONS SUR LE BUDGET I.1.1.Origines et

Définitions

Le mot budget provient du gaulois « bouge

» puis de l'ancien français « bougette

», qui désignait une petite bourse accrochée

à la ceinture de l'habit d'une personne, contenant de la menue monnaie

lui permettant de faire face aux dépenses prévisibles de la

journée. Le mot est exporté en Angleterre au Moyen-Âge

où il désigne ensuite le sac du chancelier à

l'échiquier dans lequel il présente au Parlement les comptes et

autres pièces justificatives, et il prend progressivement le sens actuel

de « budget ». Le mot avait disparu de la langue française

durant plusieurs siècles quand il y revient au

XVIIIème par l'intermédiaire de l'anglais, avec son

nouveau sens7.

Un budget est un document produit annuellement par les

entreprises, les administrations ou encore les organisations. Il fait

état des recettes et des dépenses prévisionnelles

planifiées pour l'exercice à venir. Le budget est un outil

incontournable pour les chefs d'entreprise qui l'utilisent à des fins de

pilotage, de prévision et de contrôle de leurs activités.

Il peut se focaliser sur les recettes, dépenses liées à

l'exploitation ou à l'investissement et peut recouvrir un

caractère indicatif ou impératif8.

Parce que le budget n'a aucune valeur légale, certaines

entreprises (notamment commerciales) n'hésitent pas à

établir un double budget. Alors qu'un premier budget comprenant des

données réelles est destiné à la direction, un

second est fourni aux collaborateurs en leur présentant des objectifs

à la hausse. Cette stratégie est essentiellement utilisée

à des fins de motivation du personnel.

Naguère, le budget était défini comme

étant « l'acte par lequel sont prévues et autorisées

les dépenses et les recettes annuelles de l'État ou des autres

services que les lois assujettissent aux mêmes règles ».

À cet égard, quatre points sont à relever9 :

- Le budget est un acte juridique, à savoir qu'il

émane d'une institution, notamment, le parlement ;

7 Henriette Walter, Honni soit qui mal y

pense, éditions Robert Laffont, 2001.

8

WWW.Wikipédia.fr

consulté le 02 Août 2016

9 CT N'SIMBA, Cours des Finances publiques,

cours inédit, Université de Bunia, G3, 2013-2014

Page | 11

- Le budget est un état prévisionnel : les

recettes et les dépenses sont considérées comme probables

et évaluées par anticipation ;

- Le budget est un acte d'autorisation : l'acte émanant

de l'assemblée nationale ou du parlement engage l'exécutif

à procéder à son exécution ;

- Cet acte juridique est annuel ; dès lors, cette

autorisation n'est valable que pour une année.

De notre part, nous définissons le budget comme un

état prévisionnel des dépenses et recettes établit

par les dirigeants d'une entreprise, collectivité, chacun à son

niveau et dans son domaine afin d'apporter d'avance sa contribution pour

matérialiser les objectifs de l'organisation.

I.1.2. Les Qualités du budget

Les qualités essentielles du budget sont :

l'universalité, la sincérité et l'exactitude,

l'annualité, l'unité, la spécialité et

l'équilibre.

1) L'universalité :

Le budget est universel lorsqu'il comprend, sans confusion,

atténuation ni omission toutes les recettes et toutes le dépenses

à effectuer pendant la durée d'un exercice. Le principe de

l'universalité budgétaire est contenu dans la législation

qui spécifie que toutes les recettes de l'entreprise doivent être

portées annuellement au budget et qu'aucun paiement sur la caisse de

celle-ci ne peut avoir lieu qu'en vertu d'un crédit porté au

budget décidé par le dirigeant, ou bien en vertu d'un

crédit spécial approuvé par lui. Le principe de

l'universalité requiert également l'inscription du montant brut

des recettes et des dépenses. Cela veut dire que lorsqu'un service de

l'entreprise réalise à la fois des recettes et des

dépenses, chacune d'elle, et non leur solde net, doit être inscrit

au budget. De même par exemple les intérêts

créditeurs et les intérêts débiteurs échus

doivent figurer distinctement au budget en dépense et en recette.

2) La sincérité et l'exactitude :

Le budget est sincère et exact lorsqu'il ne contient

pas d'opportunes trompeuses comme, par exemple, la dénaturation,

l'exagération ou la réduction fictive de certaines

dépenses et recettes, lorsqu'il ne prévoit aucune recette fictive

de nature à réaliser un équilibre apparent. Il doit faire

preuve d'une juste évaluation des recettes et des dépenses de

sorte à éliminer dans la

Page | 12

mesure du possible des recours ultérieurs à des

demandes de crédit supplémentaire en cours d'exercice. Sont

à condamner sévèrement les manoeuvres qui constituent

à sous-évaluer les prévisions de recettes ou à

surévaluer les prévisions de dépenses en vue de

présenter la situation budgétaire sous un jour

défavorable, comme il convient de condamner les procédés

inverses de nature à retarder le redressement financier

nécessaire et indispensable.

3) L'annualité :

La société a l'obligation d'établir

chaque année un budget qui comprend toutes les recettes et toutes les

dépenses susceptibles d'être effectuées au cours de

l'exercice financier. Un crédit voté pour un exercice

déterminé ne peut pas être utilisé pour payer de

dépenses prévues au budget d'un exercice antérieur ou

postérieur.

4) L'unité :

Afin de mettre les dirigeants en mesure de prendre les

décisions financières en toutes connaissances de cause, le budget

de l'entreprise doit se présenter sous forme d'un seul et unique

document. Lors du vote du budget se fait en effet le choix de la

priorité des dépenses qui conditionne la fixation des recettes et

le recours éventuel à l'emprunt. Ce n'est que de cette

façon que l'équilibre du budget peut être

sauvegardé.

5) La spécialité :

La subdivision du budget en articles budgétaires,

ayant chacun un objet bien déterminé, exige l'imputation de

chaque recette et de chaque dépense sur un article bien précis et

adéquat. Une imputation incorrecte est interdite. Elle revient en

matière de dépenses à une sortie de fonds sans

autorisation du gestionnaire

6) L'équilibre :

Le budget doit être présenté et doit

être voté en équilibre réel. Cela signifie que le

total des recettes doit être au moins égal au total des

dépenses. Toutefois, l'équilibre de l'ensemble du budget est

insuffisant, si le chapitre ordinaire propre à l'exercice ne

dégage pas un boni ordinaire assez important pour faire face à

d'éventuelles rentrées de recettes inférieures à

celles qui avaient été escomptées ou à des

dépenses supplémentaires imprévues, mais urgentes. Parler

d'équilibre réel présuppose évidemment que les

prévisions budgétaires soient aussi sincères et aussi

justes que possible. A défaut de budget établi dans les

conditions d'équilibre indiquées,

Page | 13

la caisse serait fatalement exposée à la confusion

et le fonctionnement normal de la société serait fortement

restreint.

I.1.3. La structure du budget

a) La division : le budget est divisé en chapitre

ordinaire et en chapitre extraordinaire, tant en recettes qu'en

dépenses. Chaque chapitre budgétaire est subdivisé en

codes fonctionnels, codes comptables, codes sectoriels et codes détails.

Dans le cadre de cette division, le document budgétaire doit renseigner

dans des colonnes distinctes : les chiffres de l'exercice budgétaire

à venir (N), les chiffres du budget rectifié de l'exercice en

cours (N-1), les chiffres du budget en cours, valables au moment du vote du

budget (N-1), les chiffres définitifs du dernier compte de gestion

arrêté (N-2)

b) La classification : les articles budgétaires sont

regroupés selon le système de la classification fonctionnelle et

économique des recettes et des dépenses. La classification

fonctionnelle répartit les activités de l'entreprise selon leur

destination et regroupe les recettes et les dépenses selon les

différentes fonctions qui correspondent en principe aux diverses

tâches et missions que la société assume. La classification

économique regroupe les recettes et les dépenses suivant leur

nature économique. Elle fait la distinction entre les opérations

courantes et les opérations en capital et enregistre les flux financiers

entre les différents secteurs de l'économie.

I.1.4. les rôles d'un budget

Le système budgétaire joue simultanément

trois rôles notamment, il est un élément du contrôle

de gestion ; il est un moyen de planification ; enfin, comme tout

élément d'un dispositif de contrôle il doit établir

une relation entre les personnes, leurs intentions, motivations, les buts

poursuivis par l'entreprise et les déclinaisons de ces buts dans

l'organisation.

- Le budget est un élément du contrôle de

gestion Cela signifie qu'il est conçus pour Permettre les fonctions de

finalisation, pilotage, post évaluation, sur un horizon de court terme,

généralement annuel. Le choix de l'année comme

référence budgétaire est souvent justifié par la

coïncidence nécessaire avec l'exercice comptable. C'est là

un aspect en fait artificiel, dans la mesure où l'exercice comptable est

parfois arbitrairement défini. Il l'est fréquemment par

référence à l'exercice fiscal, qui lui-même n'a pas

nécessairement de rapport avec le cycle économique de

l'activité. En tant qu'instrument de contrôle, le

système

Page | 14

budgétaire est certainement plus efficace lorsqu'il

colle à la réalité du cycle économique que

lorsqu'il se calque sur l'année fiscale.

- Le budget est un instrument de planification, Cette

caractéristique du budget fait appelle à deux commentaires :

d'une part, il n'est qu'un des instruments du contrôle de gestion, et de

l'autre, il transcrit les plans dans un langage particulier, celui de la

comptabilité et de la finance.

- Les budgets doivent accorder les personnes, les projets, les

stratégies, aucun instrument de contrôle n'échappe à

cette contrainte générale dans les organisations : il faut

parvenir à intégrer les objectifs stratégiques poursuivis,

les déclinaisons en activités qui en résultent, les

comportements des personnes qui, à un titre ou à un autre,

interviennent dans le processus sous contrôle...ne serait-ce que pour

donner leur avis. Il est extrêmement important que les budgets engagent

les personnes, qu'ils ne soient pas vus comme un simple exercice de

prévision réalisé pour être agréable à

la direction générale, au contrôleur de gestion, aux

comptables. Un des principaux soucis de la direction en matière

budgétaire doit être de s'assurer que les budgets engagent et

mobilisent. Dans une entreprise où une décentralisation

formalisée est mise en place, le budget remplit ce rôle de

manière assez naturelle ; il devient un instrument de communication mais

il représente aussi une situation future que des personnes

identifiées s'engagent à chercher à atteindre, en

acceptant d'être jugées sur cette base. On voit bien comment le

système budgétaire est ainsi impliqué à divers

titres dans les processus de management. Mais on perd parfois de vue le fait

que ce triple engagement est une source de dysfonctionnements potentiels.

I.1.5. le processus de budgétisation

Le processus budgétaire comporte 4 phases qui concourt

à son aboutissement qui sont : Phase1 :

La première phase doit donc consister à indiquer

à chaque responsable de plans d'actions, programmes, budgets, les

attentes que la direction formule dans le domaine qui l'intéresse, par

exemple en termes : commerciaux, de politique d'approvisionnement, de

productivité, de stockage, d'investissement, de politique du personnel,

de rentabilité, de besoin en fonds de roulement, etc., de façon

qu'il puisse établir des plans conçus comme une réponse

à ces attentes : amélioration de la qualité mesurée

par des indicateurs quantifiés, développement sélectif de

tel ou tel produit, meilleure couverture de telle ou telle catégorie de

la demande réelle

Phase 4 :

Page | 15

ou potentielle, accroissement du niveau d'activité,

etc. Ces attentes de la direction doivent être chiffrées. Il est

inutile d'indiquer que l'on souhaite, par exemple, une réduction des

coûts si l'on n'a pas évalué son ampleur.

Phase 2 :

La deuxième phase est celle de l'élaboration du

pré budget, qui peut prendre deux formes :

- celle d'une simulation par le contrôleur de gestion

des conséquences des hypothèses qu'il juge les plus

réalistes, après avis des services fonctionnels appropriés

: le but recherché est de disposer d'une première

référence qui permettra d'analyser les propositions faites par

les opérationnels dans leurs propres domaines ;

- celle, de la part de ces derniers, de la première

construction des plans d'action, programmes et budgets en résultant.

Dans la plupart des cas, on parle de pré budget parce que les

opérationnels élaborent des plans et programmes, le

contrôle de gestion se chargeant à chaque échelon

hiérarchique d'une évaluation globale et d'une consolidation de

cette esquisse pour en tester la crédibilité, la cohérence

et la faisabilité. La confection détaillée des budgets

intervient une fois ces schémas globaux approuvés par la

direction.

Phase 3 :

La troisième phase est celle de la négociation

du pré-budget avec la hiérarchie. Les contrôleurs de

gestion de chaque niveau hiérarchique doivent être les garants de

la cohérence de ce qui est transmis vers le haut. Lorsque des questions

leur semblent devoir être posées, ils doivent en entretenir

l'opérationnel concerné et n'alerter la hiérarchie que si

l'opérationnel maintient une hypothèse jugée

inappropriée. Dans cette phase d'ajustement et de négociation, le

contrôle de gestion joue souvent un rôle de proposition : sa

compétence spécifique appuyée sur sa connaissance large

des activités, les données qu'il a pu réunir au long de

l'année, les études de rentabilité qu'il a faites lui

permettent en effet de suggérer des solutions susceptibles

d'améliorer les objectifs pour obtenir une meilleure convergence avec

les buts des dirigeants et préserver le long terme. Toute

réduction de coût, en effet, n'est pas bonne en soi si elle

compromet à tenue des capacités critiques de l'entreprise, par

exemple en décourageant ses cadres à fort potentiel ou en

dégradant sa capacité d'innovation ou de recherche.

Page | 16

La quatrième phase est celle de la confection des

budgets des centres de responsabilité. Les schémas que

constituent les pré budgets une fois approuvées, il reste

à confectionner les documents budgétaires

détaillés. Le contrôleur de gestion doit jouer un

rôle actif dans cette phase : il lui revient de prendre en charge toutes

les opérations à caractère administratif et comptable qui

permettent de passer des programmes approuvés aux budgets

détaillés, de manière à ne pas imposer aux

opérationnels une tâche lourde et parfois hors de leurs

compétences.

Phase 5 :

La cinquième phase qui est la dernière, est

celle de la dernière négociation et de l'approbation du budget

par le conseil d'administration. Deux autres phases viennent ensuite, parfois

de manière quasi simultanée la mensualisation du budget, son

actualisation. La mensualisation est indispensable pour que le budget garde son

caractère de référence à l'action. L'actualisation

initiale du budget répond à un besoin purement technique. Lorsque

le budget est arrêté, généralement en

décembre, on ne connaît jamais complètement les chiffres

réels de l'année qui s'achève, on bâtit le budget

sur des estimations de ces chiffres. Les données définitives

étant toujours différentes, peu ou beaucoup, des estimations, on

a tout avantage à ne pas garder comme référence un budget

établi sur des données de base anciennes. On procédera

donc à une actualisation en début d'année pour partir des

données réelles constatées.

I.2. NOTION DE PERFORMANCE

La notion de performance au sein d'une entreprise intrigue et

soulève pas mal de questionnements tout en générant des

définitions diverses. La conception de la performance ayant

évolué avec le temps, on peut plus ou moins dire que la

performance se fonde sur le rapport valeur-coût que l'entreprise tend

à optimiser10. Comment peut-on définir la performance

et comment l'améliorer,

La performance est le degré d'accomplissement des

objectifs, des buts, des plans ou programmes que s'est donnée une

organisation. Ces indicateurs sont généralement de quantification

se traduisant par des rapports entre les résultats obtenus et les moyens

mis en oeuvre.11La performance d'une entreprise s'articule autour de

tout ce qui contribue à améliorer

10CENECO, Dictionnaire économique de

l'entreprise, éd. Bordas, Paris, 1980, Pge 192 11

Idem.

Page | 17

le couple valeur-coût et qui tend ainsi vers la

maximisation de la création nette de valeur. On peut ainsi traduire une

entreprise performante par :

· Une entreprise pérenne, qui gagne de l'argent et

qui est durablement profitable

· Une entreprise qui défie ses concurrents en termes

de qualité et de rapidité de service

· Une entreprise innovante, efficiente, réactive

et qui évolue sûrement, constamment et durablement

· Une entreprise qui crée de la valeur tout en

répondant aux exigences du marché avec une longueur d'avance

· Une entreprise qui a su mettre en place de bons

indicateurs de performance pour établir des stratégies de

développement gagnantes

· Une entreprise intelligente financièrement,

sociétalement, environnementalement, technologiquement et

qualitativement

· Une entreprise où règnent valeurs,

motivation, compétences, intelligence collective et autonomie

· Une entreprise ayant réussi à

fidéliser ses clients, remplir son portefeuille de commandes grâce

à une veille permanente et à une projection continue dans le

futur

En bref, la performance d'une entreprise est la combinaison

efficace et efficiente de ces facteurs de production, en vue d'atteindre les

objectifs fixés durant une période bien

déterminé.

I.2.2. Les indicateurs de performance12

I.2.2.1. Les indicateurs financiers

C'est un ensemble de ratios employés pour

déterminer la santé financière de l'entreprise.

Ces indicateurs concernant la solvabilité, voire la croissance

de l'activité. Ils offrent la possibilité de comparer

les prestations générales d'une entreprise par rapport à

son secteur d'activité pour identifier les éventuelles

opportunités d'investissement.

12 GORNGREN, BHIMANI A., FORSTER G. et DATAR A.,

contrôle de gestion et gestion budgétaire, 4e

éd. Liaison, 2001

Page | 18

On trouvera notamment des indicateurs du type : (croissance

des ventes ; calcul des coûts ; rendement de l'actif ; besoin en fond de

roulement ;...)

I.3.2.2. Les indicateurs de marché

Ces indicateurs sont mis en place afin d'identifier

l'origine détaillée du chiffre d'affaires. Il peut

s'agir du chiffre d'affaires généré par les clients

fidèles ou les nouveaux. Grâce à ces indicateurs,

l'entreprise pourra déterminer les performances des

activités commerciales et marketing dans le cadre de son

domaine d'activité. Elle pourra également apprécier sa

part de marché sur le secteur étudié.

Les principaux indicateurs sont les suivants : (le

degré de satisfaction client, l'étude de la

concurrence, le chiffre d'affaires généré par les clients

fidèles, le chiffre d'affaires généré par les

nouveaux clients, la rentabilité des campagnes publicitaires

I.3.2.3. Les indicateurs organisationnels

C'est un ensemble de ratios employés pour

l'analyse de la qualité des processus internes et de

l'évaluation des ressources humaines. Ces ratios intègrent

plusieurs études différentes ; le service après-vente, la

recherche et développement, la gouvernance ainsi que l'étude

d'aptitudes des employés. Ces indicateurs permettent également la

détermination des coûts de productions et la marge

d'économie.

I.3.2.4. Les indicateurs individualisés sont

principalement

? les frais de production

? les fluctuations des dépenses dans l'innovation

? le flux d'appels ou de consultation pour le service

après-vente

? le niveau de formation

? le degré de satisfaction des salariés.

Page | 19

I.3.EFFICACITE ET EFFICIENCE

I.3.1. Efficacité13

L'efficacité qualifie la capacité d'une

personne, d'un groupe ou d'un système de parvenir à ses fins,

à ses objectifs (ou à ceux qu'on lui a fixés). Être

efficace revient à produire à l'échéance

prévue les résultats escomptés et réaliser des

objectifs fixés.

L'efficacité ne peut être appréciée

comme une valeur isolée et absolue.

· En gestion de projet, l'obtention d'un résultat

dépend de la combinaison entre 3 paramètres :

La charge : qui caractérise

l'importance, la dimension du résultat à atteindre, et par

conséquent le volume d'effort à produire. Exemple : La peinture

d'une porte peut être définie comme une peinture en une, deux ou

trois couches à appliquer.

La ressource affectée : qui

caractérise l'importance des moyens mobilisés pour effectuer la

charge.

Exemple : Une charge peut être réalisée par

une personne seule ou un groupe de personnes.

La durée : qui caractérise le

temps alloué aux ressources pour remplir la charge. Exemple : La charge

peut avoir une durée allouée très courte (contrainte

délai forte) ou longue (on a le temps de voir venir...) On

s'aperçoit donc qu'il existe une étroite corrélation entre

ces paramètres : par exemple, diminuer la charge (réduire le

nombre des couches exigées) ou augmenter les ressources (affecter 2

peintres au lieu d'un) aura pour effet de réduire la durée de

réalisation de la charge.

· En évaluation, l'efficacité est un mode

de jugement parmi d'autres, qui consiste à vérifier si les

objectifs attendus ont été atteints. Il existe d'autres

critères qui permettent de compléter l'évaluation, tels

que la pertinence, l'efficience, la cohérence et l'utilité

13 FERNANDEZ A. ; OP.cit.

14 Idem.

Page | 20

I.3.2. Efficience14

L'efficience est l'optimisation des outils

mis en oeuvre pour parvenir à un résultat. Elle se mesure sous la

forme d'un rapport entre les résultats obtenus et les ressources

utilisées.

L'efficience économique met en relation les

résultats atteints avec les ressources financières

utilisées. L'efficience économique se mesure différemment

selon la nature du projet : elle peut être évaluée en

termes monétaires (par exemple en flux de trésorerie), ou bien

selon un indicateur non-financier (par exemple en bien-être

collectif).

Si le projet est valorisable monétairement, les

indicateurs utilisés pour mesurer l'efficience peuvent être :

l'évaluation du seuil de rentabilité ; la valeur actuelle nette

(VAN); le taux de rentabilité interne (TRI) et le délai de

récupération.

Si le projet ne produit pas de résultat valorisable

monétairement, on peut utiliser un indicateur d'efficience qui

correspond à la division : « valeur » d'un avantage /

ressources financières. Il s'agit donc bien d'un rendement. On peut

considérer également un indicateur de coût unitaire :

coût unitaire d'un élève formé, coût unitaire

par élève lorsqu'une nouvelle classe est ouverte, coût de

construction ou de réhabilitation d'une route par kilomètre.

I.4. NOTION DES ENTREPRISES PUBLIQUES

En vue de permettre à nos lecteur d'avoir une bonne

idée et compréhension sur la notion des entreprises publiques, il

est impérieux d'abord d'étudier l'entreprise en

général afin qu'ils appréhendent la portée

même de ce thème principal de cette section, notions qui ouvriront

par la suite la clairière à d'autres notions connexes

liées à celle-ci.

I.4.1. Définition

Le concept d'entreprise a déjà

été défini de plusieurs manières. Par entreprise,

nous entendons une unité économique de production. En

législation sociale, une entreprise est une organisation

économique de forme juridique déterminée

(propriété individuelle ou collective) constituée pour une

production des biens destinés à la vente ou à la

fourniture des services rémunérés et pouvant comprendre un

ou plusieurs établissements

Page | 21

Selon J.M. AUBY, l'entreprise publique est une institution

placée sous l'autorité de l'administration publique

(gouvernement) affectée à des biens et services soumis à

un régime prépondérant de droit

privé15.

Au Congo, au terme de la loi cadre, est entreprise publique,

tout établissement qui, quelle que soit sa nature16 :

· Est créée par le pouvoir pour remplir une

tâche d'intérêt général ;

· Est créée à l'initiative de pouvoirs

publics pour l'exploitation en commun d'un service ou d'une activité

donnée ;

· Est créée par elles ou entre elle et une ou

plusieurs personnes privées pour l'exploitation en commun d'un service

ou d'une activité donnée.

L'entreprise publique au Congo est une personne morale de droit

public doté d'une autonomie et gestion tant financière

qu'administrative.

Cependant, toutes les activités des biens ou des services

sont des réalités qui vont nous guider non seulement pour

l'étude, la compréhension des missions des entreprises

(privées ou publiques), mais aussi leur distinction selon la nature et

la dimension.

De ce qui précédé, nous pouvons distinguer

d'après le domaine d'activités des entreprises : les entreprises

commerciales et des entreprises de services :

· Les entreprises commerciales sont celles qui s'occupent

de l'achat et de la vente des produits.

· Les entreprises de services, produisent quant à

elles les services.

I.4.2. Typologie d'entreprises

Dans cette partie, il faut dire que c'est une notion très

vaste que nous pouvons catégoriser en entreprise17 :

· Selon la taille ;

· Selon l'objet social ;

· Selon la personnalité juridique.

15LARCIER, les codes Larcier, droit

commercial, Tome 3, Vol 2, droit économique, 2003, p. 402.

16 Idem.

17 BUSSENAULT et PRETET M.,

Économie et gestion de l'entreprise, 4e éd.,

PUF, Paris, 2006

Page | 22

C'est cette dernière notion qui cadre avec la

personnalité juridique qui retient notre attention. Ainsi, nous

distinguons : les entreprises privées, les entreprises semi-publiques ou

mixtes et les entreprises publiques.

I.4.2.1. Les entreprises privées

Une entreprise privée est celle qui est financée

à 100% par un particulier. Elle est également définie

comme étant une cellule économique ou sont combinés

à l'initiative et sous sa responsabilité de l'entrepreneur. Les

facteurs nature, travail et capital en vue de la production des biens et

services dans un but lucratif. Cette définition apparaît valable

du fait que toute entreprise privée vise d'abord son profit, ses

intérêts et le problème de développement national

n'est qu'une conséquence dérivée et de fois inattendue.

I.4.2.2. Les entreprises semi-publiques ou mixtes

Une entreprise mixte ou semi-publique est celle où les

actions sont en partie pour les particuliers et pour l'État, Ainsi peut

y être actionnaire majoritaire ou minoritaire. Elles sont une des

composantes de ce qu'on nomme l' « économie mixte » où

coexistent un secteur public et un secteur privé.

La dernière catégorie qui nous concerne beaucoup

plus dans cette partie cadre avec la notion des entreprises publiques.

I.4.2.3. Les entreprises publiques

L'entreprise publique peut être définie comme

étant une entité juridique, économique et

financière affectée à la production des biens et services

à caractère économique et placée selon les

modalités diverses sous l'autorité de l'État ou autres

personnels publics. En République Démocratique du Congo est

entreprise publique au terme de la loi-cadre n-78-002 du 06 janvier1978

créée à l'initiative des pouvoirs politiques en

association avec les personnes morales de droit publique pour l'exploitation en

commun d'un service ou d'une activité donnée. L'entreprise

publique est créée et contrôlée par les pouvoirs

publics pour remplir une tâche d'intérêt

général. En outre une entreprise publique est celle dont les

actions sont ou appartiennent à 100% à l'État. Les

entreprises publiques se sont développées sous le double signe de

l'intérêt général et l'impulsion partielle ou totale

que l'État a donné à la vie économique de la

nation. Leur fin est la réalisation du « bien commun ». Outre

la réalisation de l'intérêt général, les

entreprises publiques sont un des moyens d'action de l'État dans :

Page | 23

(L'interventionnisme de l'Etat par sa participation à

la gestion des activités économiques nécessaires pour le

développement national et L'interventionnisme de l'Etat repose aussi sur

le fondement de l'existence des besoins d'ordre social dont les individus ont

besoins pour leur service.

I.4.3. Catégorie d'entreprises publiques

De nos jours, nous distinguons trois catégories

d'entreprises publiques ; A savoir : la société d'Etat ;

l'entreprise nationale et le service public. La

première catégorie constituée par des «

société d'Etat » est l'ensemble de grandes

sociétés créées par le gouvernement pour

répondre à ses besoins économiques. La seconde

catégorie est constituée des « entreprises nationales

», il s'agit ici des anciennes sociétés anonymes dont l'Etat

s'est rendu propriétaire au droit commun. La troisième et la

dernière enfin est constitué de « services publics »

qui sont des organisations à vocation publique créées par

le pouvoir public contrôlée par lui et constitué des

ressources de toute nature qui l'oriente à des besoins

communautaires.

Page | 24

Chapitre deuxième : PRESENTATION DE

LA

SOCIETE NATIONALE D'ELECTRICITE

Ce chapitre porte sur la présentation de la SNEL/DNK,

ses différentes fonctions, ainsi que son organisation administrative.

II.1. LOCALISATION DE LA SNEL/DNK

La SNEL/Goma est situé en République

Démocratique du Congo, dans l'une de ses 11 provinces le Nord Kivu plus

précisément dans la ville de Goma, commune de KARISIMBI, quartier

KATINDO dans l'avenue KIBOKO, n° 1 sur la route SAKE ou tout simplement au

poste arrivé Haute Tension (HT).

Son administration se trouve, elle, dans la commune de Goma

tout près de la Radiotélévision la Colombe sur la route de

la 8ième Région militaire, quartier les volcans,

avenue du Rondpoint, n° 100.

II.2. STATUT JURIDIQUE

La SNEL / GOMA est un établissement de droit public

créé en 1970 par l'ordonnance loi n° 033/70 du 16 Mai

1970.

La SNEL-GOMA dépendait de la Direction

Régionale du Kivu dont le siège était à Bukavu et

qui, plus tard en date du 15 Août 2009, par arrangement interne, la

direction Générale est installé à Goma en

fonctionnement à celle de Bukavu.

II.3. OBJECTIFS ET MISSION DE LA SNEL

La Société Nationale d'Electricité joue

un rôle très important et capital dans la vie

socio-économique dans notre pays.

Parlant de l'objectif de la SNEL et l'importance de

l'électricité dans la vie actuelle, le courant électrique

est en première place dans le monde industriel et dans la vie technique.

L'usage de l'énergie électrique se trouve actuellement d'une

utilité capitale pour les besoins sociaux de l'être humain.

Page | 25

Son Objectif est donc de tenir à sa promesse de garantir

à la population un bon service. En effet la SNEL a pour mission :

- l'électrification de l'ensemble du territoire

Congolais,

- la distribution de l'énergie électrique de par

sa production, elle doit transporter et commercialiser sans tenir compte des

partis pris.

Il convient de signaler que la Direction Provinciale du Nord

Kivu ne dispose pas de sa propre centrale, elle se sert de l'énergie

produite par la centrale de la RUZIZI construite sur la rivière Ruzizi

à Bukavu et celle de RUZIZI 2 gérée par la SINELAC

(Société Internationale des Grands Lacs) pour satisfaire les

biens fondés ou les marques de la population des pays membres de cette

société ou de la SNEL.

II.4. HISTORIQUE DE LA SNEL

L'idée de l'utilisation de l'énergie

Hydroélectrique remonte de l'année 1970 quand l'Union

Minière du Haut Katanga (UMHK) sentit la nécessité de

remplacer ces centrales thermiques par l'énergie hydroélectrique

pour mieux exploiter les minerais tel que : le cuivre, le zinc, etc. mais les

travaux annoncés pour les premières stations dans les

rivières LUFIRA et LUALABA au Katanga, ils furent interrompus par la

première guerre mondiale.

La force hydro électrique de l'Est qui avait comme

objectif de mettre en valeur toutes les centrales hydro électriques de

l'Est du CONGO notamment dans la province du Katanga et une partie du Rwanda

furent en 1950.

Elles ont construit les centrales hydro électriques de

la TSHOPO dans la province Orientale, RUZIZI au Kivu et de KIMBI dans le

Katanga (Kalemie) mais la distribution de cette énergie était

gérée par la REGIDESO.

La SNEL qui a été créée en 1970

par l'ordonnance loi n° 07/033 du 16 Mai 1970 s'occupait seulement de la

gestion de site.

Elle gère depuis 1971 toutes les forces

hydroélectriques du Congo. Dans la Région Est au Nord Kivu, nous

avons le centre de distribution de l'énergie électrique de Goma

dont la supervision revient à la Direction Régionale qui se

trouvait à Bukavu, chef-lieu de l'ancien Kivu.

II.6.ORGANIGRAMME DE LA SNEL/DNK

Page | 26

En ce qui concerne la SNEL-Goma, elle a été

alimentée par le biais de l'entreprise Yougoslave ENERGONVOIST qui s'est

chargée du transport du courant électrique depuis Bukavu

jusqu'à Goma par la ligne Haute Tension et elle restera centre de

distribution de Goma gérée par la Direction Régionale de

Bukavu. C'est au 20 juillet 2009 par la note d'ordre de service n°

DG/016/2009 que la SNEL/Goma est devenu direction provinciale mais entrera en

vigueur comme DNK le 15 Août 2009

II.5. ORGANISATION ADMINISTRATIVE DE LA SNEL

La Direction Provinciale du Nord Kivu dépend de la

Direction Générale de Kinshasa, qui est le siège où

le conseil d'administration prend des grandes décisions et

définit la politique générale de l'entreprise. Ce conseil

est doté d'un organe appelé « Comité de Gestion

» chargé d'assurer la gestion courante de la société

en se conformant scrupuleusement à la ligne de conduite définie

par le conseil d'administration. Outre ces deux organes, la SNEL est

gérée par l'Administrateur Délégué

Général (ADG) qui traite des problèmes internes et

externes de la société avec le concours de ses principaux

collaborateurs dont l'Administrateur Directeur Financier (DAF), le

Secrétaire Général et le Président de la

Délégation Syndicale(PDS).

La direction générale compte en son sein six

départements ayant chacun à sa tête un directeur :

· Département de production et de transport,

· Département des ressources humaines,

· Département de distribution,

· Département de l'organisation et de

contrôle,

· Département de finance,

· Département technique

Page | 27

DNK

SECRÉTARIA

CONSEILLER JURIDIQUE

TRAITEMENT INFORMATIQUE

INSPECTION COMMERCIALE

GRD

GCL

CA Butembo

CA OICHA

UNITE

UNITE DE

Unité Kirotshe

UNITÉ

CA Beni

PROD ET TRANSP

ANTENNE APPRO

SC ADMIN

FINANCES

SC MEDICAL

Product

THERM

Exploitation thermique

Maintenanc

e et travaux

Transport

Poste de Goma

Travaux poste

Travaux ligne

Gest des bes

Centre et anal

Cord st bes mag

Nomen et rel,Info

Achat Loc

Pr de M.EI

Pr DE M.LOG

Pr.Bes M.DIV

Douane et transport

Gest Stock

Magasiner

SECRET

G.P

|

|

|

|

|

|

|

|

|

Trésorerie

|

SC Med

|

Sc.Soc

|

|

|

|

Sc.GX

|

|

|

|

|

Cmpté immo

|

|

|

|

|

|

Protoco

|

|

|

|

|

|

|

|

|

BUDGET

|

|

|

|

|

|

|

|

|

Cpté CIV

|

|

|

Nursing

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Labo

|

|

|

|

Cpté centrale

|

|

|

|

|

|

|

|

Triage

|

|

|

|

EAVT

Ch Étud téchn

dessinateur

MTN

Prtéct0

Localisat0 Défaut

Travaux neufs

EXPLOI

Études com

Coord.com

GCLHT/MT

Por feuille

CVS Goma

CVS Karibu

SC.Vente

Gest. BT

Gest. Stock

Pml

SC.Vente

Pml Gest. BT Gest. Stock

N.

G cpmpt

GA

Ag Rrec

Depan BT

Maint BT

Mgsin

N

Ag Rrec

Depan BT Mgsin

Accueil

GA

Agc Ndosho

Agc Ville

Agc Katindo

Agc Birere

Agc Majengo

agc Virunga

Agc Carmel

Agc abattoir

Agc terminu

Page | 28

Source : Secrétariat Administratif de la SNEL/Goma

II.7. FONCTIONNEMENT DE LA SNEL/DNK

Ce point est abordé en nous penchant à

l'organigramme (se trouvant à la page précédente) de

l'entreprise pour mieux démontrer les différents services de

l'institution et les attributions de chacun de ces services.

II.7.1 LA DIRECTION

Le Directeur reste à la tête de la SNEL/DNK, il

coordonne toutes les activités de la Direction

Provinciale et chapeaute tous les services organisés au

sein de cette Direction.

Il a à son sein d'autres services qui lui permettent de

fonctionner entre autres :

- le conseiller juridique

- le traitement informatique

- l'inspection commerciale

- le secrétariat de direction

- la Gestion de Réseau

- la Production et transport

- la Gestion de la clientèle

- l'Antenne d'Approvisionnement

- le Secrétariat Administratif

- la Finance

- et le Service Médical

Page | 29

II.7.2 LE SECRETARIAT ADMINISTRATIF (SAD)

C'est une sous branche du Service Administratif qui s'occupe de

l'administration et regorge les services suivants :

- Le service du personnel :

Il s'occupe des listes des présences des travailleurs,

de la paie du personnel, gère les dossiers du personnel, élabore

le rapport administratif mensuel et calcule les congés des agents, les

déclarations des impôts, les cotisations mensuelles à

l'INSS ou à l'INPP. Il est aussi celui qui garde le document

d'instructions de la gestion du personnel et s'occupe de l'encadrement des

stagiaires pendant leur période de stage.

- Le service de secrétariat :

Il est chargé de la saisie des correspondances, le

classement de ces dernières ainsi que leur expédition et aussi il

oriente les visiteurs.

- Le service de comptabilité

:

Il gère les documents comptables et fait aussi la

situation financière, il classe toutes les pièces justificatives

et les livres comptables, il passe les écritures comptables relatives

à la situation de la société.

- Le service de Magasin ou Antenne

d'Approvisionnement :

Il s'occupe des achats des équipements de fonctionnements

et des matériels de travail.

II.7.3 LE SERVICE MEDICAL

Ce service est chargé des soins médicaux des

agents ainsi que de leurs femmes et enfants. Il englobe les sous services

suivants :

· La réception :

Ce service se charge de l'accueil des malades. Il tient

à jour toutes les fiches et les différents documents

médicaux y relatifs et aussi établit les demandes du paiement des

dépenses.

· Le responsable Médical :

Ces points de perception sont :

Page | 30

Il ordonne toutes les activités

médico-administratives et paramédicales, élabore et

transmet le rapport médical de la région contenant les situations

y relatives (épidémie, accident de travail, etc.)

· Infirmier(e) de soins :

Il (elle) est chargé(e) de soins des malades ainsi que

les suivies de ceux qui sont internés, nettoie et stérilise les

matériels médicaux, consulte le malade sur ordre du chef ou du

responsable de ce service.

· Le laborantin :

Dans ce service on prélève et examine les

malades (prélèvement de sang et autre) et remet le

résultat à son responsable. Il réquisitionne les produits

de laboratoire et le présente à son chef.

. Le pharmacien :

Il prépare la réquisition des

médicaments, le stock, fait les moyennes des entrées et des

sorties de ces produits pharmaceutiques.

· Chargé d'entretien :

Il s'occupe de l'entretien du dispensaire, sa propreté

sur tous les meubles et des blouses médicales, transporte les documents

aussi à la direction pour approbation.

II.7.4 LA GESTION DE LA CLIENTELE (GCL)

Elle est responsable de la politique commerciale et donne les

lignes directives de travail aux autres services comme :

a) Le recouvrement

Ce service s'occupe de la politique d'amener le client à

payer le montant de la facture.

Pour atteindre les clients facilement et pour centraliser les

recettes, une politique a été mise en oeuvre par l'agence de Goma

qui est celle de la structuration et qui se manifeste sur 8 points de

perception que la Société Nationale

d'Électricité à éparpiller dans différents

axes de la ville.

Page | 31

- P.P Birere - P.P Majengo - P.P Katindo - P.P Carmel - P.P

Karibu - P.P Ndosho - P.P Abattoir - P.P Ville

Il est à signaler qu'à part ces 8 points de

perception de la ville de Goma, il y a un autre point de perception à

SAKE.

Au sein du P.P il y a les coupeurs et « rétablisseurs

» d'énergie qui stimulent l'attention des clients insolvables

c'est-à-dire ceux qui ne s'acquittent pas de leurs dettes avant la

période donnée par la SNEL, leur facilitant de régulariser

ou de réclamer le montant de la facture.

Ils coupent l'énergie pour les insolvables et

rétablissent pour ceux qui s'acquittent avant le temps.

b) La gestion des Abonnés

Elle prend en charge les abonnés et le dégagement

des crédits et recettes réalisés durant le mois. Il s'agit

d'un service d'appui très important pour l'élaboration du rapport

mensuel.

II.7.5 LA GESTION DU RESEAU (G.R)

Elle se charge de la supervision de toutes les activités

liées à la technique de l'énergie et elle est

subdivisée par :

a) La maintenance : s'occupe de

l'entretien des cabines lorsque celles-ci sont endommagées suite aux

pannes des câbles H.T et B.T et s'engage à la réparation de

ces cabines et enfin exécute le nouveau raccordement. Elle s'occupe de

la réparation de l'éclairage publique.

Page | 32

b) L'exploitation : s'occupe de la

conduite du réseau, suit le mouvement de l'énergie et fait la

relève des Moyennes Tensions.

c) Etude et Visa Technique : s'occupe

des études de réseaux, des modifications du réseau si

nécessaire, exécute les rapports techniques mensuels et fait des

nouveaux raccordements.

Page | 33

Chapitre troisième : ANALYSE DES

INDICATEURS

DES PERFORMANCE BUDGETAIRE à LA SNEL

GOMA

Dans ce chapitre nous allons d'une manière brève

présenter les données qui nous ont été

exposé, ainsi qu'une brève analyse effectuée par

nous-même dans l'objectif de vérifier les hypothèses que

nous avons en réponses provisoire aux questions spécifique de

notre problématique

III.1. ANALYSE DE LA MÉTHODOLOGIE DE CONTRÔLE

DE

LA CLIENTÈLE ET RECOUVREMENT.

III.1.1.Méthodologie De Contrôle De La

Clientèle À La Snel

Le contrôle de nouveaux et anciens clients de la SNEL est

assurer par le service de gestion client et cela de manière

régulière comme suit : avant d'être raccorder, tout client

doit commencer par présenter son dossier au service compétant

pour étude ce dossier doit comporter des éléments suivant

:

? La fiche technique de renseignement ;

? La demande de raccordement ;

? Un document parcellaire validé par la mairie moyennant

une quittance ;

? Le schéma uni filaire qui montre la répartition

de la charge électrique que pourra

consommer l'abonné ; et

? Le croquis explicatif donné par le service du cadastre

pour permettre de mieux situer

la parcelle.

Ces éléments ci-haut cité permettent au

service de bien contrôler la consommation du courant par les

abonnés durant une période bien déterminée.

III.1.2.Stratégie de recouvrement appliqué

par la SNEL

La Société Nationale d'Electricité SNEL en

sigle permet à tous ces abonnés (client) de consommer le produit

à crédit et ne leurs remet une facture seulement à la fin

du mois. Une fois la facture remise au client, il a une durée de 8 jours

pour s'acquitter ou soit s'il a des

Page | 34

réclamation à faire il à tout le droit de

revendiquer son droit durant les 8 jours qui lui sont accordé.

Dépasser les 8 jours, les recouvreurs passent de porte en

porte pour rappeler les abonnés de s'acquitter pour ceux-là qui

n'ont pas trop des créances et procéder à la coupure

momentanée pour ceux qui ont de créances de plus de 2 mois. Au

cas où vous avez été victime d'une rupture

momentanée, vous devez payer une amende avant d'être

rétabli et cela après avoir solder votre dette.

III.2. présentation de la situation

budgétaire de la SNEL III.2.1.Présentation des recettes

Tableau N° 1 Prévision et réalisation des

recettes de la SNEL 2011

|

Mois

|

Recettes prévues

|

Recette Réalisées

|

|

Janvier

|

|

523

|

485

|

250

|

|

752

|

601

|

686,00

|

|

Février

|

|

90

|

218

|

300

|

|

83

|

473

|

271,10

|

|

Mars

|

|

110

|

450

|

600

|

|

129

|

813

|

260,00

|

|

Avril

|

|

128

|

144

|

130

|

|

127

|

692

|

559,10

|

|

Mai

|

|

132

|

200

|

150

|

|

136

|

489

|

978,70

|

|

Juin

|

|

133

|

850

|

300

|

|

117

|

123

|

575,00

|

|

Juillet

|

|

134

|

320

|

700

|

|

119

|

249

|

050,60

|

|

Août

|

|

135

|

200

|

850

|

|

186

|

418

|

087,90

|

|

Septembre

|

|

136

|

432

|

759

|

|

110

|

261

|

840,90

|

|

Octobre

|

|

137

|

000

|

000

|

|

182

|

041

|

649,40

|

|

Novembre

|

|

139

|

241

|

350

|

|

153

|

518

|

536,70

|

|

Décembre

|

|

140

|

000

|

000

|

|

18

|

756

|

225,00

|

|

Total

|

1

|

940

|

544

|

389

|

2

|

117

|

439

|

720,40

|

Source rapport annuel de la SNEL 2011

Dans ce tableau nous faisons une lecture des recettes

prévues et réalisées par la SNEL en franc congolais pour

le compte de l'année 2011.

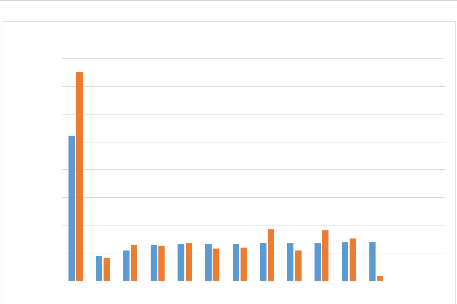

Graphiquement ces recettes et réalisation peuvent

être présentées de la manière suivante

Page | 35

800 000 000

700 000 000

600 000 000

500 000 000

400 000 000

300 000 000

200 000 000

100 000 000

0

1 2 3 4 5 6 7 8 9 10 11 12 13 14

prévision et réalisation des recettes

Source : nous-mêmes à partir du tableau N°1

Ce graphique nous fait une aperçue des prévisions

en couleur bleu par rapport aux réalisations en rouge, de l'année

2011 et nous constatons qu'à part certaines exceptions, le plus souvent

les réalisations sont souvent supérieur aux prévisions au

courant de cette année.

Tableau N° 2 Prévision et réalisation des

recettes de la SNEL 2012

|

Mois

|

Recettes prévues

|

Recettes réalisées

|

|

Janvier

|

|

190 263 850,00

|

|

393

|

329

|

069,60

|

|

Février

|

|

192 822 460,00

|

|

440

|

166

|

551,80

|

|

Mars

|

|

196 243 800,00

|

|

334

|

341

|

081,80

|

|

Avril

|

|

197 000 250,00

|

|

378

|

518

|

216,00

|

|

Mai

|

|

200 000 000,00

|

|

341

|

252

|

150,30

|

|

Juin

|

|

133 850 300

|

|

117

|

123

|

575,00

|

|

Juillet

|

|

134 320 700

|

|

119

|

249

|

050,60

|

|

Aout

|

|

220 940 250,00

|

|

400

|

317

|

141,30

|

|

Septembre

|

|

235 426 262,00

|

1

|

197

|

219

|

320,60

|

|

Octobre

|

|

230 000 000,00

|

|

276

|

860

|

161,20

|

|

Novembre

|

|

239 625 450,00

|

|

221

|

955

|

067,00

|

|

Décembre

|

|

240 220 490,00

|

|

161

|

499

|

374,80

|

|

Total

|

2

|

410 713 812,00

|

4

|

381

|

830

|

760,00

|

Source : Rapport annuel de la SNEL 2012

Page | 36

Dans ce tableau, nous retrouvons les prévisions et

réalisations de recettes faite en franc congolais par la SNEL sur le

budget de l'année 2012. Graphiquement cette situation peut se

présenter de la manière suivante :

Prévisions et réalisations des recettes 2012

|

1 400 000 000,00 1 200 000 000,00 1 000 000 000,00 800 000 000,00

600 000 000,00 400 000 000,00 200 000 000,00

0,00

|

|

|

|

1 2 3 4 5 6 7 8 9 10 11 12

|

Source : nous-mêmes à partir du tableau 2

Comme pour le graphique précédent, nous constatons

que les prévisions en couleur bleu sont inférieures aux

réalisations en couleur rouge presque pour toute l'année

Tableau N° 3 Prévision et réalisation des

recettes de la SNEL 2013

|

Mois

|

Recettes prévues

|

Recette Réalisées

|

|

Janvier

|

|

250

|

000

|

000,00

|

|

114 919 653,50

|