|

REPUBLIQUE DEMOCRATIQUE DU CONGO

UNIVERSITE PEDAGOGIQUE NATIONALE

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

251661824DEPARTEMENT DE GESTION

B.P. 8815

KINSHASA/NGALIEMA

MEMOIRE DE LICENCE ENGESTION FINANCIERE

« ANALYSE PERSPECTIVE DE LA MISE EN PLACE DE

LA TITRISATION DES PRETS ET CREANCES BANCAIRES EN REPUBLIQUE DEMOCRATIQUE DU

CONGO »

251662848

Présenté et soutenue publiquement par

LUABA DIBA Laurent

Directeur de mémoire :

NTITA BASHIBAYA NTUITE

Jury :

Mr Bonny KIBAMBE :Professeur à l'Université

Pédagogique

Mr NGWEY : Professeur à l'Université

Pédagogique

Mr NTITA BASHABAYA : Professeur à l'Université

Pédagogique directeur de mémoire

Année Universitaire : 2014-2015

L'Université Pédagogique Nationale n'entend

donner aucune approbation ni l'improbation aux opinions émises dans ce

mémoire. Celui-ci reste propre à leur auteur.

EPIGRAPHE

"La guerre peut être nécessaire à la

sécurité du pays. Mais elle n'est pas bonne pour

l'économie, ni à court terme ni à long terme"

Joseph

Eugene Stiglitz

DEDICACE

A nos très chers parents DIBA Léonard et NTUMBA

Mathilde BINTU KULENGELA, sans lesquels nous n'aurions pas pu

bénéficier de ce séjour à l'Université

Pédagogique Nationale. Très soucieux de l'avenir de leurs enfants

et seules à nous porter depuis cinq ans, ont eue à consentir

d'énormes sacrifices pour nous offrir une bonne éducation.

Puissent-ils trouver dans ce travail la récompense de leurs innombrables

privations.

REMERCIEMENT

La réalisation de ce travail a été rendue

possible grâce à la collaboration de notre directeur de

mémoire, Monsieur NTITA BASHIBAYA, qui nous a encouragé à

le rédiger dans les délais ; nous lui adressons nos

sincères remerciements. Ce mémoire est surtout le fruit de

l'assistance de notre co-directeur, Monsieur l'assistant Jean-Bosco TSHIMANGA

MULUMBA, L'heureux qui, par sa disponibilité et son souci constant du

travail bien fait, n'a ménagé aucun effort pour nous prodiguer

ses précieux conseils. Nous lui manifestons ici notre profonde gratitude

et voulons lui dire combien nous avons eu du plaisir à travailler avec

lui, aussi à l'Assistant FATAKI pour ses conseils les plus ultimes tant

spirituels que moraux.

À nos soeurs Cécile Kregel, Nathalie NTUMBA,

LUSAMBA DIBA, Joël KALENGA, Noëlla ODIA, Passy DIBA, Anastasie

Weaveret à nos frères Jacques TSHIANDA, Tige KALOMBO, MAX

TSHISEKEDI, et BADIBAKA Nathan nous voulons dire merci pour leurs incessants

encouragements et pour l'amour dont chacun d'eux fait preuve pour l'harmonie de

notre belle famille. Puissions-nous rester toujours unis.

Quant à Nancy, martine, Deborah, Cédrick

BASEKA..., adorable nièces et neveux, nous souhaitons qu'elle grandisse

dans la chaleur de cette famille afin de faire un jour mieux que nous.

Nos remerciements vont également à nos amis de

lutte académique, Héritier NDONGALA, MISHOMA Michel, MAVAMBU

Lionel, MUYAYA Francis, TSHIBOLA TSHIALA, KAMAL KITOKO, NDEDI KALA

véronique, Jenny NGIEDI et Giscard MVULU ;TSHIBALANGA

Cédric, MAYOR MIKA, Alain BEYA, Ass Junior NGOIE TSHIKALA, BALEKA Nella,

Alexis KAYEMBE, KABONGO MFUNI, AKIM Luca Paciolique tous ceux et celles que

nous aimions trouvent dans ce mémoire le fruit de leur permanente

assistance.

LUABA DIBA Laurent

RESUME

Lancée aux Etats-Unis dans les années 70, la

titrisation est l'opération par laquelle un initiateur cède des

actifs financiers à une entité ad hoc qui offre des titres

à des investisseurs pour financer son acquisition. Cette transaction

présente tous les avantages d'un emprunt sans ses inconvénients.

Grâce à elle, l'initiateur bénéficie d'un

financement à bas coût et transfère les risques

inhérents aux actifs financiers cédés à des

investisseurs via un véhicule de titrisation. De l'autre

côté de la chaîne, des protections juridiques sont

érigées pour susciter l'envie d'investir. Les responsabilisations

des agences de notation et de l'initiateur de la titrisation ont

été les préoccupations principales des droits

américains et européens. En effet, ils cherchent à pallier

à la négligence des banques et des agences de notation

respectivement par l'imposition d'une règle de rétention de

risques skin in the game et par un régime de responsabilité

civile.

Ces deux règles sont en apparence guidées par

l'idée de protection des investisseurs qui sous-tend la titrisation

depuis sa création. C'est ainsi que cette technique a franchi les

frontières jusqu'à arriver aux pays en développement comme

le cas de nouvelles opérations enregistrées dans les Etats de

l'UMOA, en République Sud-Africaine et en Tunisie, etc. Enfin, ce

mémoire relève d'une importance capitale de titrisations des

créances et prêts bancaires en RDC. Remarquant que le

marché de la titrisation est en pleine expansion, l'auteur ouvre des

perspectives sur une éventuelle uniformisation internationale de la

réglementation de cette nouvelle technique financière.

Mot clés : titrisation, créance,

prêts, crédit, Arrangeur, initiateur, tranche mezzanine, tranche

junior, Banque, institution financière, Fonds Commun des

Créances

ABSTRACT

Launched in the US in the 70s, securitization is the process

by which an initiator transfers of financial assets to a special purpose entity

that offers securities to investors to fund its acquisition. This transaction

has all the advantages of a loan without its drawbacks. With it, the initiator

receives funding at low cost and transfers the risks inherent in financial

assets transferred to investors via a securitization vehicle. On the other side

of the chain, legal protections are erected to elicit the desire to invest.

Accountabilities of rating agencies and securitization initiator were the main

concerns of the US and European rights. Indeed, they seek to overcome the

negligence of the banks and rating agencies respectively by the imposition of a

risk retention rule skin in the game and a civil liability regime. These two

rules are apparently guided by the idea of ??investor protection underlying

securitization since its inception.

Thus this technology has crossed borders to reach developing

countries as the case of new transactions recorded in the States of the UMOA,

Republic of South Africa and Tunisia, etc. Finally the brief notes of paramount

importance securitization of bank receivables and loans in the DRC. Noticing

that the securitization market is booming, the author opens new perspectives on

a possible international standardization of this new financial regulatory

technique.

Key words: securitization, debt, loans, credit, Arranger,

initiator mezzanine tranche, junior credit, bank, financial institution,

Special Purpose Vehicle

LISTES DES ABREVIATION,

SIGLES ET ACRONYMES

ABS : Asset Backed Security

BCC : Banque Centrale du Congo

BIAC : Banque Internationale pour l'Afrique Centrale

CDO :Collateral debt Obligation

CDS : Credit Default Swaps

CDVM : Conseil Déontologique de Valeurs Mobiliers

CLO : Collateralised Loan Obligations

CMO : Collateral Mortagage Obligation

CNECI : Caisse Nationale d'Épargne et de

Crédit Immobilier

CSO : Collateralised synthetic Obligations

FASB : Financial Accounting Standard Bord

FCC : Fonds Commun de Créance

FCT : Fonds Commun de Titrisation

FEI : Fonds Européen d'Investissement

IAS : International Accousting Standard

IFRS : International Financial Reporting standard

LBO : leveraged buy-out.

MBS : Mortagage Backed security

PME : Petites et Moyennes Entreprises

PMI : Petites et Moyennes Industries

RDC : République Démocratique du Congo

SFCDO : Structured Finance Callateral Debt Obligation

SIFMA :

Securities

Industry and Financial Markets Association

SBA : Small Business Administration

SOFIDE : Société Financière de

Développement

SONAS : Société Nationale d'Assurances

SVP : Special Vehicul Purpose

TCN : Titre de Créance Négociable

TVA : Taxe sur la Valeur Ajoutée

UEMOA : Union Economique et Monétaire Ouest

Africaine

USA : United States of America

LISTE DES TABLEAUX ET

SCHEMA

TABLEAU 1. PRÉSENTATION DES NOTATIONS DE

TITRE.

1

SCHEMA 1. MONTAGE D'UNE OPÉRATION DE

TITRISATION

19

SCHEMA 2. TITRISATION HORS BILAN (OFF-BALANCE

SHEET)

21

SCHEMA 3. TITRISATION SYNTHÉTIQUE OU

(ON-BALANCE SHEET)

23

TABLEAU 2 : LES ACTIFS SOUS-JACENTS

29

SCHEMA 4. SUBORDINATION DU PASSIF DANS UNE SPV

(TRANCHING)

31

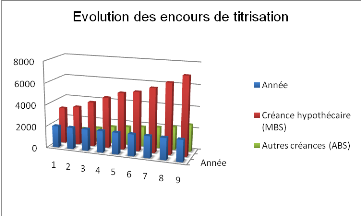

TABLEAU 3 : L'ÉVOLUTION DES ENCOURS DE

TITRISATION DE 1999-2007 EN MILLIARDS DOLLARS AMÉRICAIN

56

TABLEAU 4. EVOLUTION DES DÉPÔTS DANS

LE SYSTÈME BANCAIRE CONGOLAIS

71

TABLEAU 5. STRUCTURE DES CRÉDITS DANS LE

SYSTÈME BANCAIRE CONGOLAIS

73

INTRODUCTION GENERALE

1. ETAT DE LA QUESTION

La concrétisation et la réalisation d'une oeuvre

scientifique part toujours de travaux des prédécesseurs dans le

domaine concerné. Ainsi nous n'échappons pas à cette

évidence scientifique. Bien avant nous, il y a d'autres qui ont

abordé la question relative à l'innovation de l'ingénierie

financière qu'est la titrisation. C'est le cas de PANTALEON

ANTOINE BAKPE et BKAIRI LTAIEF.

Le premier à parler de la « titrisation

des prêts et créances bancaires dans l'espace de l'Union

Monétaire Ouest Africaine ». Dans son travail, il montre

comment cette technique est capable de transformer le système financier

de l'UMOA car,les marchés monétaires et financiers ne comblent

eux aussi que partiellement les besoins de financement à moyen et long

terme, l'essentiel de l'intermédiation demeurant assuré par les

banques. Un ensemble de secteurs clés reste sans doute sans financement

aujourd'hui, malgré la venue, en complément de l'action des

banques, des marchés financiers spécialisés dans de tels

financements.

Son étude a montré que la titrisation bancaire,

notamment celle des prêts à moyen et long terme, peut combler ce

déficit qui subsiste après les réformes du secteur

bancaire et financier de l'UMOA.

Il poursuit en démontrant que la titrisation des

prêts et créances bancaires est un puissant outil de

transformation de l'épargne et de canalisation de cette épargne

vers les investissements productifs. Elle peut accroître l'épargne

affectée au financement des investissements des entreprises,

déjà par l'amélioration de la structure des

émissions maintenant dominée par le secteur public. De nombreux

auteurs ont critiqué les distorsions entre sphère

économique réelle et sphère financière1(*). Au vu des résultats, il

a conclu aisément que la titrisation des prêts bancaires

est appropriée pour assurer au sein de l'UMOA une meilleure articulation

des Banques et Marchés financiers et amplifier les synergies entre ces

deux secteurs pour l'accélération de la croissance.

La titrisation influence positivement l'investissement

productif de trois manières : en apportant de nouveaux moyens

d'allouer l'épargne, en réduisant le coût du capital et en

facilitant la diversification des risques. Ainsi elle affecte favorablement le

taux de croissance et améliore la liquidité des marchés

financiers2(*).

Le second a parlé de « l'impact de cette

nouvelle technique sur la performance financière des banques à

travers une étude sur la Banque Internationale Arabe de Tunisie

(BIAT »).Il démontre comment cette étude a permis

de cerner l'impact de la titrisation bancaire en Tunisie, pays en

développement, dont le système financier n'a fait que commencer

à s'adapter aux mutations qui touchent les marchés de capitaux

internationaux depuis qu'on a instauré la titrisation en Tunisie en

2001. Il est possible de déduire l'importance de cette technique

financière pour les banques particulièrement et pour

l'économie Tunisienne.

Il démontre que son application en Tunisie

s'avère très utile comme un facteur déterminant en

matière de dynamisme du marché financier qui assure la

prospérité de l'économie et par conséquent le

développement du pays. L'auteur nous montre que cette technique

récente d'ingénierie financière peut apporter de profondes

mutations, elle pourrait changer en profondeur tous les aspects de la gestion

bancaire qui permet aux banques de révéler les défis qui

s'imposent à la finance moderne3(*).

En ce qui nous concerne, la lecture intéressée

de nos deux prédécesseurs nous a poussés à

apprécier le degré d'opportunités de la mise en place de

cette technique en République Démocratique du Congo, car la

titrisation peut améliorer la contribution du système financier

congolais au financement des activités économiques.

2. PROBLEMATIQUE

Au cours de quarante dernières années, le

secteur financier a envahi le monde des affaires et de gestion à telle

enseigne que la sphère financière domine la sphère

réelle de l'économie.

Le présent travail est une introduction

théorique qui sous-entend le développement du secteur de la

finance. Il est loin du temps où seul l'équilibre entre l'offre

et la demande des biens et services (l'économie réelle)

était le seul déterminant de l'économie.

Le système financier international est passé par

plusieurs mutations profondes entrainant une révolution dans la

sphère financière. Ces nombreux changements ont été

principalement déclenchés par les nouvelles technologies et les

déréglementations du marché.

En effet, la financiarisation des actifs financiers, sous

l'impulsion des normes comptables (IAS/IFRS,..) ainsi que le

développement de l'ingénierie financière, ont

incité à la créativité et à la

création de nouveaux modèles multipliant ainsi les modes de

financement.

Dans cette suite d'idées, il nous est question de

parler sur la titrisation des prêts et créances bancaires en

République Démocratique du Congo. Ainsi, la question cruciale

serait d'une entrée durable des banques universelles dans le domaine des

financements à moyen et long termes se posant en termes de

capacité de « transformation » et non en termes de

recapitalisation ni en termes d'octroi de lignes extérieures. La «

transformation» est l'opération qui consiste, pour une banque,

à financer des emplois de moyen et long terme avec des ressources de

court terme.

Technique relativement récente, la titrisation est,

sans l'ombre d'un doute, l'une des plus importantes et prodigieuses innovations

financières apparues sur les marchés. Elle fait partie des

catégories de la finance structurée, c'est-à-dire une

activité qui a pour objet le regroupement d'actifs économiques

(prêts, obligations, crédits hypothécaires, etc.) dans des

pools (opération de groupage), puis l'émission subséquente

d'une structure de titres obligataires hiérarchisés en tranches

adossés aux actifs du groupage utilisé comme

collatéral4(*), qui

permet aux investisseurs d'obtenir des solutions d'investissement

taillées sur mesure.

En cédant par la titrisation les prêts et

créances qu'elles détiennent sur leur portefeuille, les banques

peuvent s'offrir ipso facto les moyens d'accorder sans difficulté de

nouveaux crédits et sauront s'engager davantage sur le moyen et long

termes. La titrisation pourrait constituer une bonne alternative au financement

à moyen et long terme et un outil d'accélération de la

croissance économique pour notre pays.

Dès lors, l'on peut se demander si l'instauration de la

technique de titrisation serait avantageuse ou non pour l'économie de la

RD Congo, laquelle est victime de la repression financièreetde

l'incapacité du système financier à mobiliser des

capitaux de maturité longue en fonction des besoins de financement des

agents économiques à qui s'offrent des opportunités

d'investissement productif.

En République Démocratique du Congo, les banques

n'ont pratiquement pas recours à la titrisation, sans doute,

principalement du fait de l'absence d'un marché financier. Cela

représente un coût d'opportunité énorme

pour nos économies qui sont ainsi privées des financements qui

auraient pu être mobilisés par le truchement de la titrisation.

« Dans les pays développés où le potentiel de

croissance est faible et l'activité bancaire très intense, avec

un taux de bancarisation d'au moins 80%, les banques intègrent pourtant

la titrisation dans leur plan de financement, renforçant ainsi leurs

capacités d'intervention »5(*). Dans les pays africains en général et

en particulier en R.D Congo, où le potentiel de développement est

immense et le taux de bancarisation très faible, l'on ne devrait plus

perdre de vue cette source de financement, mais l'inclure et y recourir

intensément, d'où sa justification comme thème de

recherche.

Ainsi, pour mieux cerner notre sujet, nous nous posons les

questions suivantes :

· Serait-il possible et avantageux d'instaurer la

titrisation des prêts et créances bancaires en RD Congo ? Si

cela est possible, que peuvent être les facteurs dont il faut prendre en

considération pour sa mise en place ?

Ces interrogations feront l'objet de notre discussion dans les

lignes qui suivront.

3. HYPOTHESE

Dans un travail scientifique, l'hypothèse est une

réponse anticipative, provisoire aux questions posées, qui sera

affirmée où infirmée après l'analyse des

données récoltées.

En réponse aux questions de la problématique,

nous pensons à titre d'hypothèse qu'il serait possible

d'instaurer la titrisation des prêts et créances bancaires en RDC,

car elle serait une technique utile et avantageuse au refinancement des

banques. Elle présenterait, pourl'économie congolaise, de

nombreux avantages en permettant de libérer les capitaux

nécessaires afin d'élargir la base de la clientèle des

banques et rendre aisé l'accès aux ressources financières

qui vont assurer la croissance économique grâce aux

investissements financiers. La titrisation permettrait également une

meilleure répartition du risque inhérent à toute

transaction financière à une large base d'investisseurs qui sont

à la recherche continue d'opportunités d'investissement

diversifiées. Cependant, pour ce faire, cela nécessiterait

l'autorisation préalable et la réforme du cadre juridique, un

système bancaire sain, rigidement régulé, la

création d'un marché financier, une fiscalité et la

diffusion d'une information financière adéquate et tendant

à accompagner cette innovation financière de la finance

structurée.

4. CHOIX ET INTERET DU

SUJET

Le sujet que nous nous sommes proposé d'étudier

revêt une importance capitale à plus d'un titre. En effet, sous

d'autres cieux, le marché de la titrisation connaît une ampleur

fulgurante en tant que mode de financement des institutions financières.

Notre thème, consacré à l'étude perspective de

l'instauration de cette technique innovante de l'ingénierie

financière en République démocratique du Congo,

éveillera sans doute l'intérêt de l'opinion

académique sous divers angles.

Sur le plan personnel, la réalisation de ce travail

nous livre à un véritable exercice intellectuel consistant

à concilier les théories acquises tout au long de notre cursus

à la pratique.

Sur le plan scientifique, ce travail servira de document de

référence aux chercheurs qui voudront oeuvrer sur ce domaine. Ils

pourront ainsi nous compléter étant donné qu'aucune oeuvre

scientifique ne dit tout.

Sur le plan pratique, par ce sujet, nous voudrions baliser la

voie pour les travaux possibles relatifs à l'étude de

faisabilité de l'instauration en RD Congo de cette technique

d'ingénierie financière qu'est la titrisation.

5. OBJECTIFS DE LA

RECHERCHE

L'objectif général est de montrer que la

titrisation de prêts et créances à moyen et long termes

constitue une alternative crédible pour le financement du

développement et de la croissance économique en RDC. L'objectif

spécifique de ce travail est de mener une analyse des contraintes et

opportunités inhérentes à l'instauration de la titrisation

des prêts et créances bancaires en RD Congo.

La titrisation est susceptible de favoriser l'avènement

de banques universelles de taille plus modeste, moins risquées mais

saines et dynamiques, gérées majoritairement par les

intérêts privés nationaux.

D'autre part, notre recherche vise à :

1. Mesurer le rôle que peut jouer la titrisation dans la

structure de financement de l'économie de la RD Congo ;

2. Apprécier l'efficacité des banques et des

marchés pour le financement adéquat des PME - PMI.

6. METHODES ET TECHNIQUES

UTILISEES

La nécessité dans la recherche scientifique,

impose aux chercheurs d'utiliser quelques méthodes et techniques,

lesquelles peuvent aider à récolter les données

nécessaires à la réalisation dudit travail.

6.1. Méthodes

PINTO R. et GRAWITZ M. définissent la méthode

comme étant un ensemble d'opérations intellectuelles par

lesquelles une discipline cherche à atteindre la vérité

qu'elle poursuit, la démontre et la vérifie6(*).

Ainsi, notre préoccupation a consisté à

bien circonscrire, d'une part, le concept de la titrisation,

ses opportunités, ses

contraintes et ses implications sous divers angles, et,

d'autre part, le concept de notation financière qu'implique

tout programme de titrisation. Ensuite, la focalisation a porté sur la

pratique de la titrisation à travers le monde et s'est terminée

par l'étude exploratoire de son instauration en RD Congo.

Pour ce faire, nous allons recourir aux méthodes

descriptive, comparative et analytique ainsi qu'à

la technique documentaire et d'entretien.

· Méthodes descriptive : nous permettra de

décrire les phénomènes observés afin de faire

sortir les traits caractéristiques permettant la vérification de

l'hypothèse ;

· Méthode comparative :

cette méthode nous permettre à faire une comparaison

stratégique sur le résultat obtenu après analyse de

chacune des stratégies afin de découvrir celle qui offre aux

entreprises de portefeuille, les profits les plus élevés

possibles.

6.2. Techniques

La technique est l'ensemble des moyens et des

procédés qui permettent au chercheur de rassembler des

données, informations sur son sujet de recherche.7(*)

Dans le cadre de notre travail nous avons utilisé les

techniques suivantes :

· Technique documentaire : elle nous a aidée

à consulter des ouvrages et d'autres documents ayant trait à

notre sujet de recherche ;

· Technique d'entretien : nous avons utilisé

cette technique dans le but de compléter les données dont nous

avions besoins.

7. DELIMITATION DU

TRAVAIL

Les circonstances scientifiques nous recommandent de situer

nos travaux dans le temps et dans l'espace. Spatialement, notre travail se

permet de faire l'analyse en perspective des opportunités et contraintes

de la mise en place de la titrisation des prêts et créances

bancaires en RDC ; temporellement, nous nous allons utiliser aucune

période car il s'agit d'une étude primaire basée sur un

questionnaire.

8. SUBDIVISION DU

TRAVAIL

En ce qui concerne notre travail, nous avons bien voulu le

subdiviser en deux grandes parties comprenant chacune des chapitres. La

première est axée sur la considération théorique de

la titrisation et la seconde est consacrée à l'aspect pratique de

la titrisation de prêts et créances bancaire en RD Congo. Il s'en

suivra une conclusion générale.

PREMIERE PARTIE : APPROCHE CONCEPTUELLE DE LA

TITRISATION

Introduction

La titrisation est une technique financière par

laquelle une institution financière initiatrice cède certaines

créances de son bilan à une structure ad-hoc qui, à son

tour, les transforme en titres négociables destinés à

être vendus sur le marché des capitaux.

Nouvel instrument financier, la titrisation a

éveillé l'attention des juristes. Il fallait, en effet, de toute

urgence créer pour cette nouvelle technique un cadre juridique dans

lequel elle sera mise en oeuvre et où elle évoluerait. La

pratique la plus ancienne de la titrisation revient aux Etats-Unis. Aussi, la

législation la plus évoluée et la plus sophistiquée

en la matière est américaine8(*). Toutefois, cette législation n'a pas pour

vocation de s'imposer à tous les pays qui voudraient expérimenter

cette technique sur leur territoire. La Grande-Bretagne, la France, la Belgique

et plusieurs autres pays européens ont pris, dans le cadre de la

titrisation, des dispositions législatives et réglementaires, en

adéquation avec leurs propres systèmes juridiques et

financiers.

Le but de la réglementation est tout d'abord

d'organiser l'opération. Pour ce faire, définir la notion et

déterminer son champ d'application, sont les premières

étapes à franchir. Malheureusement, rares sont les pays qui ont

réussi à donner une définition législative de la

titrisation. Le soin en sera donc laissé à la doctrine qui fera

de son mieux pour cerner la notion. D'où une multitude de

définitions. Ensuite, la mise sur place d'une structure propre à

l'opération s'avère nécessaire. Sur le plan juridique, les

rôles respectifs des intervenants dans l'opération, leurs

obligations et leurs droits doivent être précisés. En

outre, il faut spécifier les instruments juridiques de I

`opération, leur rôle, leur statut juridique, les conditions

d'existence, de leur fonctionnement et de leur liquidation. On distingue

plusieurs sortes d'instruments juridiques dont les modes de gestion varient

selon le statut qui leur est accordé par la Loi.

L'Afrique étant encore à ses premiers pas, son

expérience dont nous ferons état n'est pas exhaustive. Toutefois,

l'entrée de ce continent dans l'application de cette innovation

financière rend compte de l'intérêt du monde face à

un tel instrument en générale et pour la RDC en particulier.

C'est ainsi que dans le chapitre qui suit, nous allons tout d'abord faire une

littérature sur le concept de la titrisation, créances,

crédit et prêts.

CHAPITRE I :

LE FONDEMENT THEORIQUE DE

LA TITRISATION DES PRETS ET CREANCES BANCAIRES

Dans ce chapitre, nous allons développer une

théorie sur la titrisation, les créances, les crédits, les

prêts et nous passerons en revue de différents intervenants dans

l'opération de cette technique et nous analyserons ensuite les exigences

et les implications structurelles de cette technique financière.

Rose Hérold, constate que la titrisation, est un

concept qui peut être utilisé en plusieurs contextes, expression

pouvant designer9(*) :

1. « La désintermédiation

financière : qui estla levée de fonds par des Etats ou

entreprises auprès des investisseurs sans passer par un

intermédiaire financier. »

2. « la cession par un

établissement financier de tout ou partie de son portefeuille de

prêts auprès d'un autre

établissement. »

3. « la transformation

en titres de tout ou partie d'un portefeuille de

prêts ou d'autres actifs tels que les biens

immobiliers, ces titres seraient ensuite placés sur le

marché ».

À l'instar de la plupart des techniques

financières, la titrisation répond à certaines exigences

législatives et réglementaires. Née pour la

première fois aux Etats-Unis, elle a été conçue en

fonction de l'importance du marché américain des capitaux, de la

disposition géographique des banques et de la diversité des

investisseurs sur cet immense territoire. Aujourd'hui, la titrisation a franchi

les frontières américaines pour s'étendre à

d'autres pays, voire à d'autres continents. Ainsi, on la retrouve au

Canada, en Australie, et dans la plupart des pays européens, et, dans

une certaine mesure, en Afrique.

En raison de la diversité des méthodes

d'application de cette nouvelle technique financière dans les

différents pays, nous nous limiterons aux expériences

nord-américaines d'une part, et à quelques cas européens

et africains d'autre part et au finish, nous allons démontrer aussi le

moyen pour aboutir à son exécution en RDC.

C'est dans cette perspective que nous définirons

d'abord la titrisation bancaire et principes fondamentaux et autres termes

rattachés (section I), avant que nous mettions le regard sur sa

réglementation au niveau international (section II).

SECTION 1. DEFINITION,

ORIGINE ET PRINCIPES FONDAMENTAUX DE LA TITRISATION, CREANCE, DE PRET AINSI QUE

DU CREDIT

La titrisation est une technique financière qui

consiste à transformer des créances illiquides en titres liquides

et négociables (« marketable securities »). Cette

restructuration donne à ces titres négociables des

caractéristiques différentes de leurs sous-jacents en termes de

maturité, de montant et de structure du paiement des coupons, de risque,

etc., de façon à répondre au mieux aux besoins divers des

investisseurs et à permettre aux institutions de crédit

d'optimiser leur bilan.

Les premières opérations de titrisation sont

apparues aux Etats-Unis dans les années 1970 lorsque des institutions de

crédit ont cherché à refinancer une partie de leurs

actifs, c'est-à-dire à convertir les crédits

accordés à leurs clients en des titres négociables. Ce

mouvement a été initié pour permettre à ces

institutions de faire face à la demande croissante de prêts

hypothécaires apparue après la Seconde Guerre mondiale, sans

alourdir leur bilan.

Les principales catégories d'actifs qui sont

utilisées comme sous-jacents dans les opérations de titrisation

sont des portefeuilles de créances dont les risques sont quantifiables

et qui présentent des garanties de qualité. Par exemple, les

actifs utilisés peuvent être des prêts hypothécaires,

des portefeuilles de financement de projets ou d'actifs, des créances

diverses, des stocks, des immeubles d'exploitation, des redevances, des droits

d'auteurs, des encours de cartes bancaires, etc.

1. Notion sur la

titrisation

Les institutions financières des crédits,

procèdent de plus en plus à des transferts (complets ou partiels)

de prêts ou d'autres créances puis, plus récemment,

à des émissions de titres garantis de leurs actifs. Bien plus

complexe que les transferts, la titrisation est moins répandue et

nécessite au préalable une autorisation par le cadre juridique

des pays.

Sur le plan international, il n'existe pas une

définition uniforme de la titrisation. D'où, il revient à

tout pays qui veut mettre en place cette technique d'essayer de comprendre

cette notion pour mieux s'en servir.

Le terme titrisation est un néologisme de la langue

française qui signifie littéralement « transformation en

titre». Il s'agit du processus par lequel des actifs financiers sont

transformés en titres négociables sur un marché financier.

Ce terme tient son origine du droit américain qui a

élaboré cette technique sous le nom de « Securitization

»10(*). «

Securitization » est dérivé de « securities » qui

signifie titres ou valeurs mobilières.

François Leroux, définit la titrisation comme

étant une technique financière par laquelle, des créances

traditionnellement illiquides et gardées par leurs détenteurs

jusqu'à l'échéance sont transformées en titres

négociables et liquides 11(*)(titrisation synthétique).

Gérard Cornu affirme que la titrisation est le «

nom donné dans la pratique financière à la transformation,

en titres négociables, de créances (de prêts)

détenues par un établissement de crédit (ou la Caisse des

dépôts et consignations). L'opération

réalisée par la cession de ces créances a un fonds commun,

créé ad-hocpour les acquérir, moyennant l'émission

de parts représentatives (des créances), lesquelles sont offertes

aux investisseurs sur le marché financier comme valeurs

mobilières12(*).

La titrisation, «Securitization» selon l'expression

américaine, constitue l'une des innovations financières

internationales les plus importantes de ces vingt dernières

années. La titrisation est aussi définie comme la technique par

Iaquelle un établissement de crédit, appelé

établissement cédant, cède à une structure ad-hoc,

généralement un fonds des créances qu'il détient

dans son bilan en vue de les transformer en titres négociables sur le

marché public13(*).

K. John Thompson dit, que la titrisation est une

émission des titres des valeurs mobilières adossés

à des hypothèques et à des actifs en s'appuyant non pas

sur la capacité attendue d'une société privée ou

d'un organisme public de rembourser sa dette, mais sur la perspective des flux

de trésorerie générés par des actifs

spécifiques14(*)

Le Conseil Déontologique des Valeurs Mobilières

définit la titrisation comme étant un montage financier qui

permet à une entreprise, banque ou institution financière (le

cédant) de réorganiser son actif financier en cédant un

portefeuille d'actifs relativement illiquide et le transformer en titres

négociables sur le marché financier.15(*)

GENSSE et TOPSACALIAN suggèrent de ne pas confondre

la titrisation aux opérations bien connues comme le

« lease-back » ou la cession de

créances (effets de commerce, factoring, Bordereau Dailly).

Selon JAFFEUX (1997) et GENSSE et

TOPSACALIAN, la titrisation se définit comme

« un véritable montage financier consistant à

vendre un ensemble de créances à une entité

créée à cet effet, le fonds commun de créances

(FCC), qui finance cette acquisition par l'émission de

titres »16(*).

Pour MITCHELL, BRI et PRAET, trois principales

caractéristiques définissent la titrisation17(*) :

1. Le regroupement d'actifs, en d'autres mots, la constitution

d'un lot ou panier d'actifs financiers plus ou moins homogènes ;

2. Le découplage ou transfert effectif du panier

d'actifs au FCC, dissociant ainsi le risque de crédit du cédant

avec le risque de crédit spécifique du pool d'actifs

cédés ;

3. La structuration des droits, à savoir la

hiérarchisation des exigibilités garanties par le panier, en

tranches avec des profils distincts de risque et de rendement avec

émission par le FCC des dites

tranches. MITCHELL complète que celle-ci est la principale

caractéristique de la titrisation

Mais FENDERetMITCHELL, nuancent que

la dernière caractéristique est propre aux instruments

structurés, les deux premières étant également

mises en oeuvre dans le cadre de la titrisation

classique sans aucune transformation des flux.

Nous pouvons prendre les définitions

suivantes :

Paul Gagey et Jean-Michel, définissent la titrisation

comme un moyen d'alléger le bilan et de réaliser une

économie en fonds propres pour un établissement de

crédit.18(*)

JUSTIN HUBERT définit aussi la titrisation comme suit :

c'est la transaction par laquelle une entreprise (« initiatrice », ou

« cédant ») transfère un portefeuille d'actifs

financiers générateurs de revenus à une entité ad

hoc appelée organisme de titrisation19(*).

La titrisation est, d'une manière

générale, un moyen privilégié de financer les

prêts octroyés par les établissements de crédit. En

effet, en sortant de son actif, un portefeuille de créances pour le

remplacer par des fonds immédiatement disponibles,

l'établissement de crédit diversifie ses sources de financement

en évitant d'avoir recours aux modes de refinancement habituels

(marché interbancaire ou emprunt obligataire classique).

QuantàBertrel etJeamin, ils définissent la

titrisation comme : «La transformation des créances figurant

à l'actif des établissements de crédit ou de la Caisse des

dépôts et consignations en titres négociables ou, plus

précisément, leur cession à un fonds commun de

créances qui, pour se refinancer, émet des parts

représentatives de ces créances sur le marché

organisé et en principe ouvert à tous20(*)».

2. Notion sur les

créances

La créance est une dette, c'est-à-dire une somme

d'argent due, par un particulier ou une entreprise, à un autre

particulier ou une autre entreprise. Cette dette est normale : elle

correspond au décalage qui existe entre la réalisation d'une

prestation et son paiement.

Elle est aussi un droit en vertu duquel une personne physique

ou morale, qu'on appelle le créancier, peut exiger des droits sur un

bien ou un services d'un débiteur, qui peut être une personne

physique ou morale, qui lui doit la fourniture d'une prestation21(*).

3. Notion sur les

prêts

Traditionnellement les prêts octroyés par les

banques sont peu liquide. Ces prêts ne peuvent donc être revendus

facilement sur les marchés financiers. On parle de modèle de

prêt « orignal and hold » en anglais. Dans ce

modèle, les banques initient le processus de prêt et

détiennent ces prêts jusqu'à ce qu'ils échoient.

Elles établissent le risque de crédit de leurs clients et font le

suivi de prêt qu'elles leurs consentent. C'est là l'une de

plus-values de l'intermédiaire financier. Comme cette information et

détenue par les banques, il coule de sources que ce dernier soit peu

liquide.

C'est ainsi depuis les années 70 les marchés

financiers se sont développé dans le monde, raison pour laquelle

les entreprises au lieu d'emprunté auprès des banques, elles se

tournent plus sur l'émission de titre sur le marché

monétaire, d'obligation et d'action.

Encarta junior, définit le prêt comme : une

somme d'argent mise à disposition d'un emprunteur sous couvert de

remboursement ultérieur. En guise exemplatif un prêt remboursable

sur dix ans22(*)

Un prêt est un acte juridique qui consiste à

transmettre, sans en exiger le paiement, la possession et l'usage d'un bien

tout en conservant sa propriété.23(*)

4. Notions sur les

crédits

Dans leurs activités quotidienne, les entreprises, les

institutions financières peuvent être en mesure de faire face

à des difficultés temporaires mais répétitives de

trésorerie, soit en raison de la longueur du processus de production,

soit en raison de la lenteur des règlements des ventes, ou encore

règlement de crédit, ce qui engendre des besoins cycliques

fréquents qui ne peuvent être couverts en totalité par les

ressources propres de I' entreprise.

Pour pallier ces besoins de trésorerie, l'entreprise va

solliciter de sa banque des crédits à court terme en vue

d'équilibrer sa situation financière. Ces crédits sont

consentis aux entreprises pour remédier à des insuffisances

temporaires de capitaux ; leur durée est généralement d'un

an renouvelable. Si cela est le cas qu'en sera-t-il des cas des institutions

financières ?

Les crédits à court terme ou les crédits

d'exploitation peuvent être subdivisés en deux catégories

:

· Crédits par caisse :

Sont les crédits qui impliquent un décaissement

de la part du banquier en faveur de son client et qui lui permet

d'équilibrer sa trésorerie à court terme24(*)

· Crédits par signature :

Il existe une autre procédure de financement qui

évite à la banque les décaissements de fonds, celle

où l'entreprise est amenée à demander à sa banque

de lui faciliter l'étalement de certains paiements, ou de lui

éviter certains décaissements, en prêtant sa signature au

client garantissant ainsi sa solvabilité auprès de ses

créanciers et d'honorer ses engagements si celui-ci se trouvait

défaillant. Ce genre de financement est appelé crédit par

signature ou engagement par signature. Pour les institutions financières

recourir à la titrisation peut renforcer la trésorerie et

améliorer en suite la liquidité de ces dernières.

5. Conceptions de la

titrisation

Après avoir défini la titrisation, nous

passerons en revue quelques intervenants dans une initiative de securitization

en droit américain ou titrisation en droit français

6. Les acteurs dans une

opération de titrisation

Une opération de titrisation met en jeu toute une

série d'acteurs. Ce qui explique qu'à première vue, elle

apparaît comme compliquée et qu'elle entraîne des

coûts relativement élevés. On comprend que le

«coût d'entrée» ne soit pas négligeable puisque

le degré de technicité est important et qu'une telle

opération nécessite beaucoup de précision.

· L'initiateur (originator) ou le

Cédant : c'est l'établissement qui veut se départir

d'un ensemble de créances dans leur totalité ou en partie dans le

cadre d'une opération de titrisation. Généralement, les

autorités de surveillance établissent une liste des

établissements qui sont autorisés à effectuer une

opération de titrisation.

Selon HALL, STUART, COUSSERAND, KOEPPEN-MERTE et

NAKATA25(*), la performance satisfaisante d'une

transaction de titrisation nécessite au préalable que

différentes parties prenantes remplissent leurs engagements respectifs.

De toute évidence, la qualité du cédant est un important

point de départ pour toute opération de titrisation. Les

standards et les normes suivies par le cédant lors de la mise en place

des crédits déterminent la qualité de ceux-ci. Il est donc

de la responsabilité du cédant de montrer que les crédits

dont la titrisation est envisagés respectent bien les critères

fixés par les agences de notation ou par la réglementation et la

documentation appropriée desdits prêts est en place.

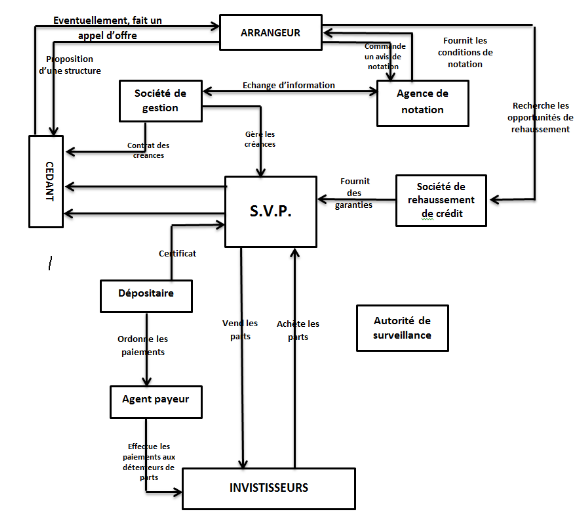

1. L'arrangeur

« manager »: Il joue

le rôle le plus

important dans la mise en place du FCC. Il prépare

le dossier de présentation de l'opération aux autorités de

surveillance avec le dépositaire et le gestionnaire. Typiquement

ça peut être une banque d'affaire/d'investissement, ou un

spécialiste de titrisation qui va solliciter les cédants

potentiels et s'occuper dans la plupart des cas de la syndication ou du

placement privé des titres émis.

2. Le FCC : le fond commun de créances

ou SPV (Special Purpose Vehicule) dans les places anglo-saxonnes. Il est

constitué par le gestionnaire et ne peut exercer que des

activités limitées, à savoir l'acquisition d'actifs dans

le cadre d'une opération de titrisation et l'émission de titres

représentant des parts du fonds et/ou d'obligations adossées

à ces actifs.

En outre : Le FCC pourrait emprunter

pour prévenir le retard de paiement provenant des créances, faire

face à l'impossibilité temporaire de maintenir le volume des

émissions de parts, couvrir un besoin temporaire de liquidités,

couvrir le risque de défaillance. Le recours à l'emprunt à

titre exceptionnel doit être cependant strictement

réglementé et ne doit en aucun cas entraîner une

dégradation du niveau de sécurité offert aux porteurs de

parts. L'objet exclusif du FCC est l'acquisition par émissions de titres

de créances détenues par les établissements de

crédit. Le FCC s'interpose entre l'investisseur et le

cédant. En cas de faillite de celui-ci, le FCC continue d'exister

et les investisseurs sont assurés d'avoir accès aux flux

financiers générés par le portefeuille d'actifs

acquis.

Afin de faciliter l'analyse du risque lié au

portefeuille, c'est à dire de prévoir les flux financiers, les

créances cédées sont de préférence de

même nature tel que : un portefeuille de crédits

hypothécaires résidentiels, un portefeuille de crédits

hypothécaires commerciaux ou un portefeuille de crédits

liés à des opérations de location financement sur machines

etc.

3. L'établissement gestionnaire

« Servicer »: il joue un rôle très

important en maintenant la qualité du crédit une fois que la

transaction est lancée et encours. Il est aussi toute personne morale

chargée de la gestion d'un FCC. La société gestionnaire a

un rôle de mandataire et d'administrateur. Elle gère le fonds et

représente les intérêts des investisseurs.

FENDER et MITCHELL26(*) insiste

particulièrement sur sa performance, source de risque hors

défaut. En effet, le laxisme et le manque de vigilance du recouvreur,

à l'origine d'une série de défaut, peuvent occasionner des

pertes plus substantielles que prévu.

4. L'établissement dépositaire (lender

of records) « trustee »:

généralement il traite avec la société

gestionnaire, le dépositaire est cofondateur du Fonds de titrisation.

Cet établissement serait chargé de la garde des actifs du fonds

de titrisation27(*), du

bordereau de cession et de tout document assurant la validité des

actifs. En outre, il reçoit en dépôt les actifs

transférés par le cédant au fonds, et il en assure

l'administration.

NB : Un établissement chargé de

recouvrement pourrait être désigné par l'initiateur et

serait chargé de la conservation des créances. Les bordereaux de

cession seront, néanmoins, conservé par l'établissement

dépositaire.

5. L'agence de notation (rating agencies): sa

mission principale est l'évaluation du risque lié au montage du

fonds de créances et celui des titres cédés/émis.

La notation est effectuée au moment de l'émission des parts par

le FCC. En général, en dehors de la titrisation, une notation

reflète la capacité d'une entité à honorer ses

engagements. Pour la titrisation, la notation concerne le fonds et non le

cédant. Noter un fonds revient à déterminer le niveau de

risque final des parts émises par ce fonds et à apprécier

si les méthodes de rehaussement de crédit utilisées sont

suffisantes pour respecter ses engagements de paiements en fonction de son

calendrier contractuel et de réduire son risque final. Il s'agit donc au

regard du risque de défaut, d'identifier le montant de garanties

à lui faire correspondre28(*).

Les agences les plus reconnues dans la notation des

opérations de titrisation sont : Moody's, Standard and Poor's, IBCA

et Duff & Phelps Credit Rating. Des agences locales bien établies

procèdent également à des évaluations dans

plusieurs pays (par ex. : Canadian Bond Rating Service au Canada)29(*)

6. L'investisseur : peuvent être des

institutions financières, des fonds d'investissement, des

sociétés d'assurances, des entreprises publiques, des

particuliers etc...

7. L'autorité de Marché : son

rôle diffère d'un pays à l'autre mais elle est

présente pour surveiller et autoriser ce type de transaction.

Les agences de notation les plus connues sont Standard and

poor's, et Moody's France qui peuvent accorder les notations

suivantes :

Tableau 1.

Présentation des notations de titre.

|

Stanadardand Poor's

|

Mood'sFrance

|

Signification

|

|

AAA

|

Aaa

|

Excellente qualité : risque minimum

|

|

AA

|

Aa

|

Très bonne qualité : risque faible.

|

|

A

|

A

|

Bonne qualité : caractéristique

favorable.

|

|

BBB

|

Baa

|

Qualité assez bonne.

|

|

BB

|

Ba

|

Qualité moyenne.

|

|

B

|

B

|

Faible qualité

|

|

CCC

|

Caa

|

Vulnérable.

|

|

CC

|

Ca

|

Spéculatif.

|

|

....

|

D

|

En défaut

|

Source : Mahmoud Lahiani, mémoire DEA,

2004,30(*)

Schéma 1. Montage d'une opération de

titrisation

Source : LEROUX, F. note pédagogique sur la

titrisation MIC16.7

2 Typologies et principes de la titrisation

1. Typologies de titrisation

En pratique, l'initiateur transmet à un véhicule

de titrisation un bloc relativement homogène de créances. Ce

véhicule, appelé FCC31(*), est une entité juridique ad-hoc

gérée par un établissement gestionnaire. Le FCC est

comparable à un fonds d'investissement qui finance l'achat des actifs

cédés en émettant des titres. Cependant, les titres

émis par ce véhicule de titrisation sont adossés aux

actifs cédés, et sont généralement

dénommés ABS (Asset-Backed Securities). Ces titres sont

placés par la suite auprès des investisseurs qui seront

rémunérés directement par les revenus des créances

achetées par le FCC.

Comme tout instrument de financement structuré, la

titrisation est élaborée de manière à ce que le

risque des actifs sous-jacents soit modifié ou redistribué. Il

est important de noter que le risque ne disparait pas mais il est toutefois

diffusé parmi plusieurs classes d'investisseurs selon une structure bien

spécifique. Plusieurs types de risques pourraient être liés

aux actifs sous-jacents, à titre d'exemple : risque de crédit,

risque de taux d'intérêt, risque de liquidité, risque de

défaut, etc. La titrisation est principalement concernée par la

monétisation / financiarisation des actifs financiers, de manière

à ce que le risque soit généralement lié

directement à leurs remboursements et non à la performance du

cédant. Les actifs cédés par l'initiateur pourraient

être des actifs existants ou futurs. Concernant cette dernière

catégorie d'actifs, on pourrait trouver des créances sur les

exportations de pétrole et redevances de gaz, sur les billets d'avions,

et les créances sur les recettes fiscales. On pourrait distinguer deux

types de titrisation : La titrisation classique et la titrisation

synthétique.

6.1.1. La titrisation classique

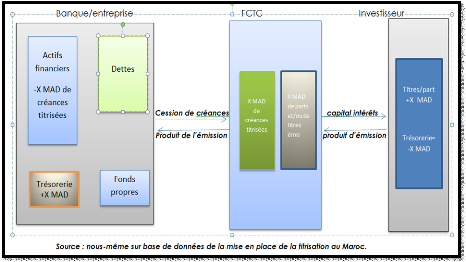

La titrisation classique consiste à vendre les actifs

au « FCC », les revenus provenant de ses actifs vendus sont

affectés au remboursement de la dette émise par le

véhicule, le cédant perd le contrôle des actifs

cédés. Dans cette forme classique il est possible

d'évoquer la méthode de Pass-through.

Cette méthode, a été créée

en 1970 par l'Agence Fédérale aux USA, pour permettre au

prêteur de disposer d'un portefeuille dans lequel il rassemble les

créances hypothécaires et d'émettre des titres qui

représentent un droit de propriété.

Ces titres ne constituent pas une dette pour l'émetteur

mais plutôt une cession d'actifs, les revenus issus de l'actif sont

passés aux détenteurs des titres au prorata de leur

participation. Ils bénéficient de l'ensemble des flux en

intérêt et capital, qu'ils résultent de

l'échéance normal de remboursement ou qu'ils proviennent de

remboursements anticipés. De point de vue du cédant, le

Pass-through réalise une véritable cession de créances,

qui de ce fait, sortent de son bilan. Le cédant reverse alors l'ensemble

des fonds provenant des débiteurs au trust, et quel que soit le rythme

de remboursement. D'où l'impossibilité de proposer une

échéance fixe de revenus (intérêt + principal) aux

investisseurs ce qui facilite grandement la gestion interne du trust.

NB : Pass-through :Dans ce contrat, le principal et

les intérêts périodiques des prêts sous-jacents sont

simplement transférés aux investisseurs qui achètent les

obligations.

La figure ci-dessous illustre un schéma de titrisation

classique.

Schéma2. Titrisation hors Bilan (off-balance sheet)32(*)

Aussi appelée hors bilan : ou

(Off-balance-sheet) ; c'est la plus commune par rapport à son

apparition, et elle fonctionne de la manière suivante :

· L'initiateur souhaitant lever des fonds regroupe un lot

ou pool d'actifs relativement homogènes et procède

à une cession de ces derniers au FCC ainsi que tous les droits qui y

sont attachés ;

· Le FCC classe les actifs cédés dans des

tranches bien définies selon le risque associé et émet des

obligations et/ou des parts, et les place auprès des investisseurs qui

seront rémunérés (intérêts et capital) par

les flux financiers des créances cédées ;

· Avec le résultat de l'émission des

titres, le FCC rembourse le portefeuille de créances acquises.

· Après appréciation du portefeuille

cédé, les investisseurs versent les produits de cession au FCC.

Dans ce cas, l'investisseur est immunisé contre le

risque attaché à l'initiateur, car juridiquement il n'y a aucun

lien entre eux. L'écart d'intérêt qui existe entre ceux dus

sur les créances titrisées et ceux qui seront payées suite

aux émissions de titres va servir à alimenter progressivement un

fonds de réserve. L'intérêt pour l'initiateur est

d'alléger son bilan en dégageant une nouvelle capacité de

financement et une amélioration de son exploitation tout en

transférant le risque lié aux créances

cédées.

6.1.2. Titrisation synthétique :

La titrisation synthétique est parmi les

dernières innovations financières ; c'est une technique de

gestion de bilan qui permet aux banques qui n'ont pas un besoin de

refinancement, de transférer le risque de leurs créances au

marché financier moyennant le paiement d'une commission.

La titrisation synthétique se base sur le

Pay-through33(*) et le

(Collateralised Mort-gage Obligation) « CMO ».

Le Pay-through : c'est un titre de dette de

l'émetteur, et non un titre de propriété dans un

portefeuille des créances34(*). Les titres émis, sont cautionnés

d'un portefeuille de créances appelé collatéral qui

demeure la propriété de l'émetteur et ne peut l'utiliser

que pour des fins de paiement des obligations. Les flux de capital et

d'intérêts provenant de ce portefeuille de créances sont

directement reversés à l'investisseur sans passer par le trust.

Ces flux sont néanmoins gérés par le fonds communs des

créances, qui propose aux investisseurs une échéance

contractuelle. Le fonds ou ad-hoc, assume ainsi lui-même le risque de

taux en gérant, la trésorerie excédentaire provenant des

flux de remboursement anticipés.

La différence fondamentale entre la titrisation

classique et la titrisation synthétique est que celle-ci ne

nécessite pas de transfert de propriété des actifs puisque

ces derniers restent dans le bilan du cédant. Les entreprises ou

établissements de crédit qui optent pour la titrisation

synthétique ont un objectif principal de gestion de risque : s'immuniser

contre le risque de crédit/contrepartie. Elle offre à son tour

plusieurs avantages surtout pour les établissements ou entreprises qui

n'ont pas besoin de financement ou dont le portefeuille sous-jacent contient

des clauses contractuelles ne permettant pas une cession réelle. De

plus, cette opération est moins coûteuse, plus simple à

structurer et pourrait être réalisée sur des montants plus

élevés. Pour l'investisseur, l'intérêt est

d'acquérir, d'une manière synthétique, une fraction du

risque lié aux créances permettant une rémunération

supérieure aux produits classiques avec une structure de risque plus

mutualisée.

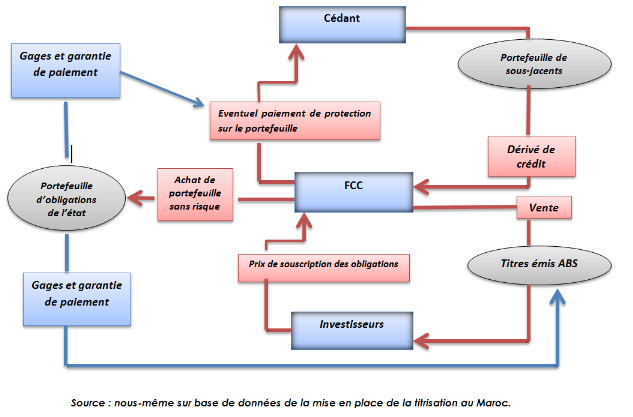

Schéma 3. Titrisation synthétique ou (on-balance

sheet)35(*)

Aussi appelée titrisationdans le bilan ou

(on-balance sheet) du fait que les actifs ne quittent pas le bilan de

l'établissement initiateur. Elle consiste à transférer le

risque lié aux créances aux investisseurs sans avoir recours

à une cession physique de l'actif. Cette technique fait appel aux

dérivés de crédit qui sont des instruments de protection

(couverture). L'initiateur se couvre contre le risque de défaut

lié aux actifs financiers dans son portefeuille en achetant une

protection qui sera vendue par le véhicule de titrisation. Plusieurs

formes de complexité variantes pourraient exister pour ce type de

montages. Le schéma ci-haut illustre un exemple simplifié d'une

opération de titrisation synthétique ; d'où, en

pratique, elle s'effectue de cette manière :

· l'initiateur ou le cédant achète une

protection du FCC en payant une prime ;

· le FCC émet des titres (souvent des obligations)

de la valeur du portefeuille sous-jacent (portefeuille couvert) ;

· le produit de l'émission des titres est

utilisé pour acquérir des titres sans risque à titre

d'exemple des obligations d'Etat qui seront placées au nom du FCC pour

la durée de l'opération, et elles sont nanties au

bénéfice de l'acheteur de protection et des obligations ;

· si aucun événement de crédit ne

survient pendant la durée de l'opération, les obligations de

l'Etat seront vendues et les flux de cette vente transférés aux

investisseurs (acheteur des titres du FCC)

· cependant, si une perte survient dans le portefeuille

protégé, une partie des titres sera vendue pour rembourser

l'acheteur de protection (l'initiateur) le montant dû.

· les investisseurs dont le remboursement est

subordonné à celui de l'acheteur de protection sont donc

exposés au risque de non remboursement qui devient très tangible

dans le cas où les pertes sur le portefeuille sous-jacent sont

élevées.

3 Les Principes de titrisation36(*)

La titrisation est une opération financière

adossée à un portefeuille d'actifs homogènes

(créances, actifs générateurs de cash-flows) :

· àdes fins de financement ; et / ou

· de transfert de risques, en vue de réduire la

consumation de fonds propres.

La titrisation consiste à transférer les actifs

ainsi que les risques des crédits correspondants, sous une forme

structurée à des investisseurs tiers.

Elle donne généralement lieu à une

émission de titres sur les marchés des capitaux, adossés

au risque des actifs sous-jacents. En guise de cela qui peuvent utiliser la

titrisation et pourquoi ?

La titrisation peut être utilisée par les banques

:

· soit pour réduire le montant du capital

réglementaire exigé pour faire face aux risques qu'elles ont dans

leurs livres ;

· soit pour obtenir une ressource de financement à

un prix attractif ou avec une maturité cohérente avec celle des

actifs titrisés ;

· ou les deux à la fois.

Les banques initiatrices restent généralement en

charge de la gestion des créances titrisées.

Les investisseurs des titrisations prennent un risque sur les

actifs titrisés uniquement, et non sur la banque initiatrice de

l'opération (sa faillite par exemple).

La titrisation est une opération longue à mettre

en place et nécessite:

· de collecter des données sur les actifs

titrisées ;

· une revue des procédures internes de la banque

initiatrice ;

· la mise en place d'une documentation juridique

élaborée.

Le marché de la titrisation est aujourd'hui très

développé, et le volume des émissions est

étroitement corrélé avec l'activité

économique et la dynamique de crédit du pays concerné

(marché immobilier, ventes automobiles, ventes de biens de

consommations...)

Les différents produits de titrisation se

définissent en fonction du type d'actifs sous-jacent (prêt

immobilier pour particulier et pour les entreprises - crédit à la

consommation et cartes de crédit... - obligations et crédits aux

entreprises)

Les principales catégories de cédants ou

d'acheteurs de protection :

· institutions financières : banques

généralistes, prêteurs spécialisés...

· compagnies d'assurance ;

· entreprises ;

· entités publiques : états, entreprises

publiques

Les objectifs pour les entités initiatrices :

· lever un financement adossé aux actifs

titrisés sur les marchés de capitaux ;

· gestion du bilan ;

· réduction des déficits ;

· transformation des créances en titres

mobilisables ;

· amélioration de la présentation du

bilan.

1. Les principes comptables sur la

titrisation37(*)

Sur le plan juridico-comptable, la titrisation s'analyse comme

une cession, par conséquent, les créances cédées

disparaissent du bilan du cédant dès la remise du bordereau de

cession. Cependant, les normes IFRS proposent une analyse en plusieurs

étapes, afin de déterminer si un actif financier doit être

décomptabilisé ou non suite à une cession. Les

étapes les plus importantes sont :

1. déterminer si la totalité de l'actif a

été transférée ;

2. examiner si les droits de recevoir la majorité des

flux financiers des actifs transférés et les avantages qui y sont

liés ont été transmis avec les actifs cédés

;

3. déterminer si la quasi-totalité des risques

qui sont liés aux actifs a également été

transférée ;

4. déterminer si le contrôle lié aux

actifs a été transféré.

Lorsque ces conditions sont réunies, l'entité

cédante pourrait décomptabiliser les actifs

transférés. Sur le plan des règles de consolidation,

l'initiateur doit tenir compte de certains critères pour

déterminer si le véhicule de titrisation doit être

intégré dans son périmètre de consolidation, auquel

cas, il verra apparaitre dans son bilan consolidé les actifs

titrisés.

C'est ainsi qu'il y eut création d'une norme

intérimaire, l'IAS 3938(*) relative aux instruments financiers et concernant

l'ensemble des entreprises. Compte tenu de la définition très

large des instruments financiers qui y est donnée, la norme concerne une

partie importante des éléments qui constituent le bilan des

établissements financiers dont elle prévoit les modalités

d'enregistrement ainsi que les règles d'évaluation

SECTION 2. LES PRINCIPALES

CARACTERISTIQUES D'UNE OPERATION DE TITRISATION

1. Le sous-jacent

Il représente la matière première du

montage. Les flux financiers que pourrait générer le sous-jacent

ainsi que ses caractéristiques de crédit détermineront la

performance des titres qui seront émis par la suite et la structure du

FCC. Actuellement, dans les grandes places financières, tout actif

pourrait être « titrisé » à condition qu'il

génère un flux de trésorerie périodique,

prévisible et que son risque soit quantifiable. Il est important aussi

que l'actif ait des données historiques qui permettent de calculer sa

performance.

En pratique, les actifs sous-jacents les plus

fréquemment trouvés sont les prêts immobiliers, les

crédits à la consommation, les prêts destinés

auxentreprises, les encours de cartes de crédit et les biens

d'équipement (financement de trains, avions, etc.).

2. Types de titres émis par le

FCC

Les types de titres émis par le FCC dépendent

généralement des actifs sous-jacents. On pourrait toutefois les

regrouper sous 4 principales catégories (voir les énoncés

ci-après):

a. ABS(Asset-Backed Securities) :

Ce sont des titres adossés à des actifs

financiers hors prêts hypothécaires. (Prêts à la

consommation, encours de carte de crédit, etc.), par exemple le compte

à recevoir, Redevances de crédit-bail, etc.

MBS(Mort-gage- Backed Securities) :

Sont des ABS avec un sous-jacent sous forme de prêt

hypothécaire. On distingue alors lesRMBS (Résidentiel

Mortgage-Backed Securities) lorsque le sous-jacent est une hypothèque

sur un bien immobilier résidentiel, des CMBS (Commercial MBS) lorsqu'il

s'agit d'un bien immobilier d'entreprise (Centre commercial, Bureaux, etc.)

b. CDO(Collateralised Debt Obligation)

:

Signifie littérairement : « Obligation

adossée à des dettes ». Un CDO est un type d'ABS dont le

sous-jacent est un portefeuille hétérogène d'instruments

financiers (titres : titrisation au second degré). Les principales

différences entre un ABS et un CDO est

l'hétérogénéité du portefeuille sous-jacent

de ce dernier, la taille du sous-jacent qui est souvent massive, ainsi que la

nature du sous-jacent : un instrument financier (Titre). On distingue alors

entre :

1. CBO : Collateralised Bond Obligations :

lorsque le sous-jacent est composé d'obligations.

2. CLO : Collateralised Loan Obligations :

lorsque le sous-jacent est composé de prêts à effet de

levier destinés aux entreprises (leveraged corporate loans)

3. CSO : Collateralised synthetic Obligations

: lorsque le sous-jacent est composé de dérivé de

crédit

4. SFCDO: Structured Finance CDO : lorsque le

sous-jacent est composé de produits structurés type ABS.

Tableau 2 : Les actifs

sous-jacents

|

Typologie d'actifs sous-jacents

|

Acronymes d'usage

|

définition

|

|

Prêts non-hypothétiques aux

particuliers :

|

ABS

|

Asset Backed Securities

|

|

Emprunts automobiles

|

|

Encours de carte de crédits

|

|

Redevances de crédit-bail

|

|

Emprunt pour travaux immobiliers

|

|

Encours de primes d'assurances

|

|

Prêts étudiants

|

|

Prêts à la consommation

|

|

Etc.

|

|

Créances commerciales à court termes

|

ABCP

|

Asset Backed Commercial Paper

|

|

Prêt hypothécaires pour l'acquisition de logement

aux particuliers

|

RMBS

|

Residential Mortgages-Backed Securities

|

|

Prêts hypothécaires pour l'acquisition de locaux

commerciaux aux particuliers et entreprises.

|

CMBS

|

Commercial Mortgage-Backed Securities

|

|

Prêt accordés pour l'acquisition de l'outil de

production, ces actifs faisant l'objet d'un nantissement. Les prêts

« Whole business » sont remboursés par les flux de

trésorerie issu de l'exploitation de ces outils de production.

|

WBS

|

Whole business securitie

|

|

Prêts non-hypothécaires accordés aux

entreprises ou obligations (traditionnelle), ou dérivé de

crédit (synthétique)

|

CDO

|

collateral Debt Obligation

|

Sources : Christophe L.-congrès du

réseau des IAE, 2008

3. Le rehaussement de crédit39(*)

C'est une technique qui est indispensable lors d'un montage

type de titrisation. Elle a été initialement

développée dans le cadre des opérations de restructuration

des dettes souveraines. Cette technique consiste à sécuriser ou

à protéger les titres émis par le FCC d'une possible

sous-performance du sous-jacent et vise, donc, à les couvrir contre le

risque de crédit. Plusieurs manières de rehaussement de

crédit permettent de diminuer le risque du sous-jacent :

1. Dépôts de garantie : C'est

l'initiateur qui dépose une garantie auprès du FCC ;

2. Excès Spread : Le taux

d'intérêt moyen40(*) des créances sous-jacentes est

supérieur aux taux d'intérêts des titres émis par le

FCC.

3. Garantie Monoline : Cette garantie est

fournie par un assureur monoligne (Monoline). Cette activité a

été développée aux Etats-Unis. L'assureur effectue

une analyse financière du sous-jacent et selon le risque de ce dernier,

il détermine le niveau de garantie financière à accorder.

4. Suralimentation : Il s'agit en effet d'un

surdimensionnement des fonds de créances afin d'aboutir à une

meilleure notation des titres émis. En effet, la valorisation globale

des titres émis par le FCC doit être inférieure à la

valeur initiale du sous-jacent. Cet écart doit être maintenu

à un niveau suffisant (souvent 5% - 15%) pour assurer le degré

convenu du rehaussement. Un seuil minimum devrait être

déterminé lors du montage et dans le cas où il est

franchi, le fournisseur du rehaussement (l'établissement gestionnaire)

doit apporter de nouvelles garanties

5. Dérivés de Crédit :

c'est le risque lié au sous-jacent, qui pourrait aussi être

couvert en ayant recours aux produits dérivés, notamment les

dérivés de crédit (CDS : Credit Default Swaps)

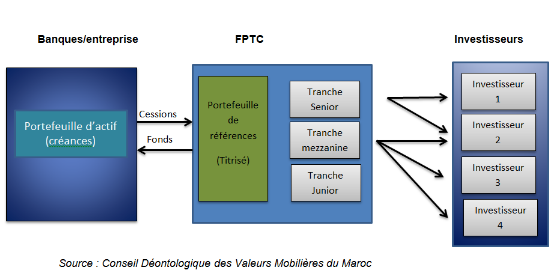

6. Subordination : Elle est la plus

importante des techniques de rehaussement de crédit et la plus

fréquemment utilisée. Elle consiste à différencier

les titres émis par le FCC et les répartir en tranches

successives et hiérarchiques selon leurs degrés de risque, ou

plus précisément leurs qualités de crédit. Les

premiers cash-flows serviront à honorer les tranches supérieures

et le risque de défaut sera assumé en premier lieu par les

tranches subordonnées selon une technique de paiement en cascade (ou

waterfall).

On distingue 3 principaux types de tranches :

1. la tranche sénior :

généralement la plus sécurisée des tranches, avec

un remboursement presque certain. Dans le cas d'un événement de

crédit, cette tranche se fait rembourser en premier.

2. la tranche Mezzanine : ou

intermédiaire, est moins sécurisée que la

précédente, et se fait remboursée en deuxième lieu.

3. la tranche junior : (Equity ou First-loss)

est conditionnée aux remboursements des deux autres tranches, et

pourrait être considérée comme étant la plus

risquée.

On pourrait trouver des tranches au sein de chacune de ces

catégories. Naturellement, plus la tranche est senior (placée en

haut de la structure) plus son remboursement est certain. En pratique, la

tranche la plus risquée, Junior, dite Equity, est souvent

conservée par l'initiateur et n'est généralement pas

placée auprès des investisseurs.

Schéma 4.Subordination du passif dans une SPV

(Tranching)41(*)

NB : La tranche junior est souvent conservée par

l'initiateur

Conclusion : Dans ce premier chapitre, nous avons

essayé de mettre en exergue différents auteurs qui nous ont

attiré par leur effort scientifique tant moral que personnel dans la

compréhension de cette nouvelle technique d'ingénierie

financière de la famille de finance structuré.

Nous avons défini la titrisation, et avons

également démontré quelques types de titres qui sont

utilisés lors de structurations des actifs à financiariser et les

principes qui peuvent permettre de mieux comprendre l'orientation de la

securitization. Nous affirmons que la titrisation n'est pas une technique

financière simple parce qu'elle implique de nombreux acteurs et fait

l'objet d'importante innovation, et elle nécessite une collaboration

accentuée des acteurs, une transparence dans le langage financier, une

préparation et surtout une extrême vigilance de la part des

autorités de contrôle.

CHAPITRE II :

AVANTAGES ET RISQUES DE LA

TITRISATION DES CREANCES ET DE PRETS BANCAIRES

SECTION 1. IMPLICATION DE

LA TITRISATION : AVANTAGE ET RISQUE

Dans cette section, nous allons présenter les avantages

et les risques que peut présenter la titrisation surtout pour les pays

qui n'ont pas encore eu recours à cette nouvelle technique de finance

structurée. Nous montrerons les avantages surtout pour les intervenants

dans une opération de titrisation.

1. Avantage de la titrisation de

prêts et créances bancaires

Signalons que la titrisation peut avoir les avantages

suivants :

c. Nouvelle source de financement:

La titrisation permet de transformer le portefeuille illiquide

en des titres liquides, ce qui permet de « vendre » le portefeuille

non plus à un investisseur, mais à une multitude d'investisseurs,

c'est-à-dire au marché des capitaux ;

d. Transfert de risques:

Le risque de perte sur le portefeuille est passé chez

les investisseurs, ce qui signifie que si le portefeuille se

révèle en définitive de mauvaise qualité et si les

flux générés sont insuffisants, c'est l'investisseur qui

subira, le cas échéant, une perte financière.

Il est cependant rare que la totalité du risque soit

transmise aux investisseurs. En général, certains

mécanismes sont mis en place de sorte que le cédant conserve ce

qu'on appelle le «premier risque» sur le portefeuille.

Pour les banques soumises à un contrôle des risques

par leur contrôleur, la titrisation, utilisée comme outil de

transfert des risques, est donc particulièrement importante ;

e. Gestion de bilan:

La titrisation permet en principe de gérer le bilan en

maîtrisant le gonflement de celui-ci, s'il est considéré

comme excessif. En effet, en refinançant le portefeuille de

crédit, un cédant libère des fonds et peut accroître

son activité ou générer de nouveaux actifs tout en

maintenant son bilan à un niveau maîtrisé, puisque les

actifs sont sortis de son bilan ;

f. Discrétion:

Une banque qui cède un portefeuille de crédit

préfère que la transaction reste discrète. Ce qu'elle veut

surtout, c'est que son client (l'emprunteur) n'en sache rien. Les

opérations de titrisation sont bien sûr faites dans le respect de

la réglementation sur la protection de la vie privée :

1. Afin de satisfaire ce besoin de discrétion :

De manière générale, les clients

(emprunteurs) ne sont pas avertis de la cession de leur crédit ;

2. La banque continuera à être l'interlocuteur des

clients, avec cette distinction que dorénavant, elle percevra les fonds

pour le compte de la SPV en tant que gestionnaire (et non plus

propriétaire) des actifs; dans le jargon de la titrisation, on dira que

la banque est devenue le « Servicer des actifs »

c'est-à-dire la société de gestion d'actifs

titrisables ;

g. Extraction de valeur:

Une opération de titrisation ne répond pas

nécessairement à d'autres besoins que l'envie d'extraire de la

valeur d'actifs. Sachant que n'importe quel actif productif de flux financiers

peut être titrisé, la titrisation peut servir d'instrument

d'arbitrage, au sens strict du terme.

Pour que la titrisation réussisse, il faut que chacun des

deuxprincipaux intervenants y trouve son compte :

1. le Cédant doit être convaincu qu'il a

trouvé le meilleur remède à ses besoins de

financement ;

2. l'Investisseur doit être convaincu d'un bon

placement.

L'opération de titrisation ne présente pas

seulement des avantages dans sa mise en place mais elle compte aussi un grand

nombre de risques dans son utilisation surtout pour une première fois

d'être mise en place dans un espace à haut risque surtout dans les

pays qui n'ont jamais eu recours à la titrisation.

1. Les avantages et risques pour le

cédant :

Comme nous l'avons souligné si haut, le cédant

est l'acteur principal dans l'opération de titrisation parce que, ce

dernier a besoin d'avoir un financement immédiat, avant ou après

une échéance sur un contrat signé avec une

société spécialisée de titrisation en rappel une