|

|

I J

|

|

|

|

CONFERENCE INTERAFRICAINE DES MARCHES

D'ASSURANCES

(CIMA)

INSTITUT INTERNATIONAL DES ASSURANCES

(IIA)

|

BP 1575 Yaoundé -- Tél : (+237)

22 20 71 52

FAX : (+237) 22 20 71 54

E-mail:

iia@cameroun.com

Site web:

http://www.iiacameroun.com

Yaoundé/

Cameroun

MEMOIRE DE FIN DE FORMATION

POUR L'OBTENTION DU

DIPLOME D'ETUDES SUPERIEURES SPECIALISEES EN ASSURANCES

(DESS-A)

(Cycle III : 22ème promotion 2014 --

2016)

CO THEME:

L'APPORT D'UN REASSUREUR DANS LE

DEVELOPPEMENT DE

L'INDUSTRIE DE L'ASSURANCE

EN ZONE CIMA : CAS DE LA

SCG-Ré

H Il II II II II II II II II II II II II II II II II II I

I I I ~I

SCG-Ré

Présenté et soutenu par : Sous

la direction de :

Igor MBA ONDO Sir Aboubakar NGOMA TOE

Etudiant en DESS-A Chef de Département Technique

et Commercial

IIA-Yaoundé SCG-Ré

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 1

Igor MBA ONDO

DEDICACES

Je dédie ce mémoire à

- Mon défunt grand-père Simon Pierre MBA NDONG.

- Mon défunt père Jean-Rémy ONDO.

- Ma mère pour son soutien indéfectible.

- Monsieur Daniel MOUYAME pour ses encouragements et ses

conseils (paix à son âme).

- Toutes les personnes qui ont concouru et concourent à

l'éclosion de l'assurance et de la réassurance en zone CIMA.

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 2

Igor MBA ONDO

REMERCIEMENTS

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

Je remercie le Seigneur de m'avoir donné la

santé, la force et l'énergie nécessaire dans

la

quête permanente de l'effort, du savoir et de la

compétence.

Je remercie la Société Commerciale Gabonaise de

Réassurance (SCG-Ré) notamment Monsieur le Président

Directeur Général , Monsieur Edouard-Pierre VALENTIN, Monsieur

l'Administrateur Conseiller du Président Directeur

Général, Monsieur Andrew Crépin GWODOCK, Monsieur le

Directeur Général Adjoint , Monsieur Judicaël MAWI et

l'ensemble du personnel de la SCG-Ré pour avoir

bénéficié de leur cadre de travail, de leur

hospitalité et de leur marque de confiance durant la rédaction de

ce mémoire.

J'adresse également mes remerciements à mon

Directeur de mémoire, Monsieur Sir Aboubakar NGOMA TOE, Chef de

Département Technique, pour le suivi régulier, l'aide et

l'encadrement dont j'ai pu bénéficier tout au long de

l'élaboration de mon travail.

J'exprime ma profonde reconnaissance à l'égard

de Messieurs Cyriaque AKOMOZOGO, Steeve ELLA, Edouard EYIDANGA, Georice-Berthin

MADEBE, Yannick MVONO et Désiré NGOA pour toutes les remarques,

avis, précisions et corrections qui ont notablement

amélioré ce travail.

J'exprime mes remerciements à la Direction Nationale

des Assurances (DNA) du Gabon, notamment à Madame le Directrice National

des Assurances, Madame AMAHEBA KOHO Prisca épouse NLEND, pour

l'encouragement et le soutien lors de la formation.

Je salue vivement Messieurs le Directeur

Général de l'IIA, Monsieur Roger Jean-Raoul DOSSOU-YOVO, le

Directeur des Etudes de l'IIA, Monsieur Dembo DANFAKHA et l'ensemble des

employés, tout le corps professoral de l'IIA pour leur accueil, leur

partage d'expériences et leur souci de compétence durant tout mon

séjour de formation.

Je témoigne ma reconnaissance à l'ensemble des

étudiants de la 226e promotion DESS-A et de la

12ème promotion MST-A pour l'entraide, la cohésion et

l'esprit de tolérance qui ont prévalu tout au long de nos

études.

Je ne pourrai terminer sans remercier les relecteurs anonymes

dont les commentaires, suggestions et corrections ont permis d'améliorer

le présent travail.

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 3

Igor MBA ONDO

LISTE DES SIGLES ET DES ABREVIATIONS

AFRICA Re Société Africaine de

Réassurance

ARC Assurances et Réassurance du Congo

BAD Banque Africaine de Développement

BEAC Banque des Etats de l'Afrique Centrale

CEDEAO Communauté Economique des Etats de l'Afrique de

l'Ouest

CEMAC Communauté Economique et Monétaire des

Etats de l'Afrique

Centrale

CICA Conférence Internationale des Contrôles

d'Assurances

CICA-Ré Compagnie Commune de Réassurance des

Etats Membres de la CICA

CIMA Conférence Interafricaine des Marchés

d'Assurances

CNAR Caisse Nouvelle d'Assurances et de

Réassurances

CNUCED Conférence des Nations Unies sur le Commerce et

le Développement

COMESA Marché Commun de l'Afrique orientale et

australe

CRCA Commission Régionale de Contrôle des

Assurances

DNA Direction Nationale des Assurances

DESS-A Diplôme d'Etudes Supérieures

Spécialisées en Assurance

FGIS Fonds Gabonais d'Investissements Stratégiques

FANAF Fédération des Sociétés

d'Assurances de Droit National Africaines

IIA Institut International des Assurances

NSIA Nouvelle Société Interafricaine des

Assurances

NTIC Nouvelles Technologies de l'informatique et de la

Communication

OHADA Organisation pour l'Harmonisation en Afrique du Droit

des Affaires

OAA Organisation des Assurances Africaines

OUA Organisation de l'Unité Africaine

P113 Produit Intérieur Brut

SCG-Ré Société Commerciale Gabonaise de

Réassurance

SEN-Ré Société Sénégalaise

de Réassurance

S/P Ratio Sinistre sur Prime

S&P Standard & Poor's

SCG-Ré Société Commerciale Gabonaise de

Réassurance

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 4

Igor MBA ONDO

20

22

35

Figure 1 - Les grandes dates de l'histoire de la CIMA

Figure 2-Les différents organes et institutions de la

CIMA

Figure 3 - Principaux groupes d'assurance présents en

zone CIMA en 2014

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 5

Igor MBA ONDO

LISTE DES TABLEAUX

Tableau 1 - La répartition du marché de

l'assurance en Afrique en 2009 24

Tableau 2 - Les dix principaux marchés africains

d'assurance en 2009 24

Tableau 3 - Nombre d'acteurs de l'assurance en zone CIMA en

2014 25

Tableau 4 - Chiffres d'affaires des marchés

d'assurance de la zone CIMA en 2014 (en milliers de F

CFA) 25

Tableau 5 - Chiffres d'affaires et nombre de

sociétés d'assurance en 2014 en zone CIMA 34

Tableau 6 -- Pourcentage du chiffre d'affaires et du nombre

de sociétés vie en 2014 en zone

CIMA 34

Tableau 7 - Pourcentage chiffre d'affaires et nombre de

sociétés non vie en 2014 34

Tableau 8 - Nombre de filiales de groupes en zone CIMA en

2014 36

Tableau 9 - Répartition des filiales vie de groupes

d'assurances en 2014 en zone CIMA 36

Tableau 10 - Répartition des filiales non-vie de

groupes d'assurances en 2014 en zone CIMA 36

Tableau 11 - Primes émises et résultats

techniques des cinq groupes en zone CIMA (millions F

CFA) 37

Tableau 12 -- Proposition commission à échelle

suivant le taux sinistre sur prime (S/P) 72

Tableau 13 - Capacité de souscription globale 2016 :

acceptations facultatives 74

Tableau 14 - Capacité de souscription globale 2016 :

acceptations conventionnelles 77

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 6

Igor MBA ONDO

LISTE DES GRAPHIQUES

Graphique 1 - Graphique 2 - Graphique 3 - Graphique 4 -

Graphique 5 - Graphique 6 - Graphique 7 - Graphique 8 -

Répartition des primes d'assurance dans le monde en 2014

30

Répartition des primes d'assurance en Afrique en 2014

30

Répartition du chiffre d'affaires de la CIMA en 2014

30

Répartition du chiffre d'affaires de la FANAF en 2014

30

Taux de croissance de prime de la FANAF 2006-2014 31

Evolution des primes de la FANAF 2006-2014 31

Taux de croissance de la zone FANAF 2006-2014 31

Evolution des primes, sinistres + chargements de la zone FANAF

2006-2014 31

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

Graphique 9 - Chiffres d'affaires vie moyen en fonction des fonds

propres moyen (en milliers de F

CFA) 32

Graphique 10 - Chiffres d'affaires non vie moyen en

fonction des fonds propres moyen (en milliers

de F CFA) 33

Graphique 11 - Chiffres d'affaires vie par pays

en milliards de F CFA en 2014 en zone CIMA 34

Graphique 12 - Chiffres

d'affaires non vie par pays en milliards de F CFA en 2014 en zone

CIMA 34

Graphique 13 - Primes de réassurance

cédées vie et non vie en zone CIMA 2010-2014 (milliards de

F CFA) 49

Graphique 14 - Primes de réassurance

cédées en zone CIMA 2010-2014 (milliards de F CFA) 49

Graphique 16 - Prime Cédée et Conservée en

zone CIMA 2010-2014 50

Graphique 15 - Taux de croissance Prime vie cédée

et Prime non vie cédée 50

Graphique 17 - Primes vie cédées 2010-2014 par

pays en zone CIMA en milliards de F CFA 51

Graphique 18 - Répartition des primes vie

cédées 2010-2014 par pays en zone CIMA en milliards de

F CFA 51

Graphique 19 - Primes non vie cédées

2010-2014 par pays en zone CIMA en milliards de F CFA 51 Graphique 20 -

Répartition des primes non vie cédées 2010-2014 par pays

en zone CIMA en milliards

de F CFA

Graphique 22 - Prime conservée et prime

cédée 2010-2014 (milliards de F CFA) Graphique 21 -

Répartition prime conservée et prime cédée

2010-2014

|

51

52

52

|

|

Graphique 24 - Répartition du chiffre d'affaires des

réassureurs africains en 2014 (millions USD) 53

Graphique 23 - Répartition des réassureurs

africains en 2014 selon la zone géographique 53

Graphique 25 -

Représentation du Chiffre d'affaires et des Fonds Propres des

réassureurs africains

en 2014 (Millions USD) 54

Graphique 26 -

Répartition Capital Social et Part additionnelle des Fonds Propres des

Réassureurs

Africains en2014 56

Graphique 27 - Part de la SCG-Ré sur la prime de

réassurance GABON 2012-2014 61

CFA) Graphique 29 Graphique 30

Graphique 32-

Graphique 31 Graphique 33 Graphique 34 Graphique 35 Graphique 36

Graphique 38 Graphique 37 Graphique 39 Graphique 40

Graphique 41-Graphique 42-

Graphique 44 Graphique 43 Graphique 45 Graphique 46 Graphique 47

Graphique 48 Graphique 49 Graphique 50 Graphique 51 Graphique 53 Graphique

52

- Taux de croissance cession légale et facultative GABON

2013-2015

- Part de la cession légale et facultative GABON

2012-2015

Taux de variation prime d'assurance GABON

-- Taux de variation du taux de cession Réassurance

GABON

- Evolution des Actifs et de la Trésorerie 2012-2015

(Milliards de FCFA)

- Evolution de la Trésorerie Active 2012-2015 (Milliards

de F CFA)

- Production cession légale 2012-2015 (milliards de F

CFA)

- Charges de sinistres cession légale 2012-2015

(milliards de F CFA)

- Marge commerciale cession légale 2012-2015

Taux S/P comptable cession légale 2012-2015

- Taux de Marge Commerciale Cession légale 2012-2015

- Taux S/P Comptable 2012-2015 (Moyenne et Ecart-Type)

Prime réassurance facultative (millions F CFA)

Réassurance facultative en pourcentage

- Taux de croissance réassurance facultative

- Réassurance facultative par marché (millions F

CFA)

- Taux de variation acceptations conventionnelles

- Acceptations conventionnelles traités (millions de F

CFA)

- Droite de régression des fonds propres en fonction du

chiffre d'affaire

- Droite de régression du capital social en fonction des

fonds propres

- Taux de variation Actif, Trésorerie et Charge de

Sinistre Brute

- Résultat rétrocession et part résulat

rétrocession 2012-2015

- Variation résultats SCG-Ré 2012-2015

- Variation résultat de la rétrocession 2013-2014

entre réassureurs

Part rétrocession dans les Acceptations 2013-2014

61

62

62

63

63

65

65

68

68

69

69

70

70

75

75

76

76

78

78

83

84

86

92

92

93

93

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 7

Igor MBA ONDO

Graphique 28 - Prime de réassurance captée par la

SCG-Ré au GABON 2012-2015 (milliards de F

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 8

Igor MBA ONDO

r

LISTE DES ANNEXES

Annexe 1 - Circulaire portant obligation aux

sociétés d'assurance de transmettre un dossier annuel

relatif au programme de réassurance 98

Annexe 2 --

Articles 800,801 et 810 du livre VIII du code CIMA dédié à

l'activité de réassurance99

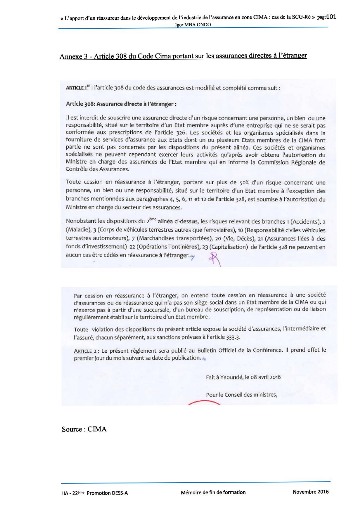

Annexe 3 - Article 308 du Code Cima portant sur les assurances

directes à l'étranger 101

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 9

Igor MBA ONDO

AVANT-PROPOS 10

RÉSUMÉ 11

ABSTRACT 11

INTRODUCTION 12

PARTIE I: L'ACTIVITE DE LA REASSURANCE EN ZONE CIMA 16

CHAPITRE I: LE MARCHE DE L'ASSURANCE EN ZONE CIMA

17

Section 1: Origine et développement de l'assurance en zone

CIMA 18

Section 2 : Statistiques de l'assurance en zone CIMA 30

CHAPITRE II:LE MARCHE DE LA REASSURANCE EN ZONE CIMA

39

Section 1 : Origine, apport et défis de la

réassurance 40

Section 2 : Statistiques de la réassurance en zone CIMA

49

PARTIE II : CAS DE LA SOCIETE COMMERCIALE GABONAISE DE

REASSURANCE

(SCG-Ré) 58

CHAPITRE I:IMPACTS DE L'ACTIVITE DE LA SCG-Ré SUR

LE PLAN

NATIONAL ET INTERNATIONAL 59

Section 1 : Impacts sur le marché local 60

Section 2 : Impacts sur le marché international 73

CHAPITRE II:FACTEURS D'OPTIMISATION DU REASSUREUR

SCG-Ré 81

Section 1 : Leviers financiers d'optimisation 82

Section 2 : Leviers techniques d'optimisation 88

CONCLUSION 94

BIBLIOGRAPHIE 96

ANNEXES 98

TABLE DES MATIERES 102

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 10

Igor MBA ONDO

AVANT-PROPOS I

Le présent mémoire est écrit dans le

cadre de l'obtention du Diplôme d'Etudes Supérieures

Spécialisées en Assurance (DESS-A) à l'Institut

International des Assurances (IIA) de Yaoundé au Cameroun, au titre de

la 22ème promotion. A l'issue de la formation, nous sommes

tenus d'exercer un stage pratique de 6 mois en vue de réaliser un

travail de recherche à vocation professionnelle. Ainsi, nous avons

effectué ledit stage à la Société Commerciale

Gabonaise de Réassurance (SCG-Ré), à Libreville (GABON),

du 02 mai au 12 Octobre 2016.

Cette étude trouve sa pertinence dans la forte

croissance d'opérateurs économiques en zone CIMA, ainsi que dans

la mise en place récente d'un cadre réglementaire propre à

cette activité. Aussi, les pouvoirs publics exprimant davantage la

volonté d'accroître la contribution des assurances au financement

de l'économie des pays de la CIMA, il nous est donc apparu opportun de

cerner la valeur ajoutée des réassureurs pour l'essor de

l'industrie assurantielle dans ce marché. Nous nous intéressons

particulièrement au cas de la Société Commerciale de

Réassurance (SCG-Ré).

Notre travail se veut donc être une contribution portant

sur les interactions entre l'assureur et le réassureur, notamment sur la

maîtrise de la réassurance et la participation du

réassureur à une offre d'assurance plus compétitive. En

choisissant comme thème : « L'apport d'un réassureur

dans le développement de l'industrie de l'assurance en zone CIMA : cas

de la SCG-Ré », nous voulons montrer l'importance de la

réassurance au sein des sociétés d'assurance et souligner

les insuffisances et les défis des réassureurs africains afin

qu'ils participent pleinement à l'épanouissement de ce

marché.

Un choix particulier a été fait dans la

recherche de statistiques afin d'analyser les faits de manière

objective. Des difficultés n'ont cependant pas manqué, notamment

la recherche et collecte de données récentes avec des sources

fiables. De plus, la diversité des acteurs sur un marché

hétérogène comme celui de la CIMA rend plus laborieuse la

tentative de généraliser un avis ou la volonté

d'élucider tous les cas de figure dans le strict cadre d'un

mémoire.

Cependant, nous osons croire que ce modeste travail pourra

permettre aux acteurs du secteur des assurances d'améliorer leur

plus-value sur l'industrie de l'assurance en zone CIMA, en particulier les

réassureurs africains. Nous espérons ainsi favoriser une

révolution assurantielle en Afrique. Par ailleurs, notre souhait

à travers ce mémoire, est de contribuer davantage à la

vulgarisation de l'assurance et de la réassurance.

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 11

Igor MBA ONDO

i

RÉSUMÉ

Les sociétés d'assurance, toujours en

quête de meilleur rendement, désirent accroître leur

activité en augmentant et en sécurisant leurs portefeuilles. Pour

ce faire, elles vont notamment recourir à la réassurance qui est

l'assurance des assureurs. Aussi, un marché d'assurance se

développe en accroissant la rétention de primes et en limitant la

délocalisation des assurances des grands risques. Ce double enjeu est

donc conditionné par la présence de réassureurs puissants

et dynamiques.

Ce mémoire apprécie donc les liens qui unissent

l'assureur et le réassureur ainsi que son rôle dans

l'établissement d'une assurance forte au service du développement

économique. D'un côté nous étudierons la

réassurance en zone CIMA en étayant les fondements de la

réassurance et les singularités du marché CIMA ; de

l'autre côté nous illustrerons notre étude à partir

du modèle de la réassurance au sein de la Société

Commerciale Gabonaise de Réassurance (SCG-Ré) présente en

zone CIMA.

Mots-Clés : assurance, assureur, réassurance,

réassureur, fonds propres, développement.

LI ABSTRACT I

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

Insurance companies in their constant search for better

performance need to enhance their services by increasing and securing their

portfolio. Hence they resort to reinsurance which is the insurance of insurers.

An insurance market grows by raising premium retention and curbing relocation

of large risk insurance. This double challenge therefore depends on the coming

into play of powerful and buoyant reinsurers.

Thus, this dissertation discusses the relationship between the

insurer and the reinsurer, and the role of the reinsurer in the setting up of a

strong insurance for economic development. On the one hand, we study

reinsurance in the CIMA zone by defining the foundations of reinsurance and the

peculiarities of the CIMA market. On the other hand, we study the case of a

reinsurance company in the CIMA zone: the Gabonese Commercial Company of

Reinsurance (SCG-Ré).

Keywords: insurance, insurer, reinsurance, reinsurer, equity

capital, development.

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 12

Igor MBA ONDO

INTRODUCTION

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

Le développement est une notion souvent

évoquée dans les médias et réseaux sociaux. Sa

définition varie en fonction du contexte. Il peut être entendu

comme le fait de croître, de progresser et de prendre de l'ampleur dans

le temps. Aussi bien endogène qu'exogène, il peut se concevoir

à l'échelle nationale, régionale, sous-régionale ou

continentale. Il est également multidimensionnel dans la mesure

où il peut être perçu sur le plan social,

économique, politique, culturel et environnemental. Il nécessite

des conditions favorables et des exigences fortes, notamment une volonté

réelle, un cadre propice et un environnement sain, la compétence

du capital humain ainsi qu'un processus de coopération.

C'est dans ce sens que le Professeur Joseph KI-ZERBO parle de

la nécessité d'une prise de conscience et d'initiative à

cet effet : « On ne développe pas, on se développe...11

n'y a pas de développement clés en mains, mais clés en

tête ».1

Aujourd'hui, les questions de développement se posent

avec acuité en Afrique. Il apparaît opportun de

s'intéresser à sa vitalité sous le prisme du secteur des

assurances. En effet, les acteurs de ce secteur ont la forte intention de faire

de l'industrie de l'assurance un puissant levier du développement

économique de l'Afrique comme l'atteste la 406e

Assemblée générale annuelle de la FANAF dont la

thématique était « l'Assurance Africaine au coeur de

l'Emergence Economique » (Abidjan, Côte-D'Ivoire, 2016). En ce sens,

l'assurance participe tangiblement au développement des pays par le

biais de la croissance économique2 : elle influence le niveau

et la qualité de vie d'une population. D'une part, elle favorise la

croissance en mutualisant les risques liés à l'activité

économique, en réduisant l'incertitude des agents

économiques, des investisseurs et en canalisant un financement long et

stable. D'autre part, la croissance alimente l'assurance en augmentant

significativement le volume de cotisations d'assurance, en créant les

conditions favorables à un tissu économique plus vaste, plus

dynamique et en quête d'opportunités, de sécurité,

de financement.

1 Joseph Ki-Zerbo, La natte des autres: pour un

développement endogène en Afrique autres, Codesria, 1992,

p3-67

2 La croissance économique

désigne la variation positive de la production de biens et de services

dans une économie sur une période donnée,

généralement une période longue.

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 13

Igor MBA ONDO

Cette relation assurance-croissance constitue, pour nous, des

signes témoignant de l'intérêt de disposer d'un inventaire

précisant les caractéristiques de l'assurance africaine et ses

vecteurs d'expansion.

Dans cette optique, plusieurs travaux ont été

déjà présentés. Dans son étude,

Jérôme YEATMAN affirme : « Pourtant ce n'est pas à

l'assurance que l'on pense spontanément quand on évoque l

Afrique...L'assurance qui est une réponse rationnelle et collective

à ces besoins ne peut donc être étrangère à

l'Afrique »3. On peut citer, dans le même registre,

les travaux de Martin ZIGUELE (2008) dans son article intitulé «

Comment renforcer les compagnies africaines de la zone CIMA »4,

d'Adolphe OUEDRAOGO (2008) dans son article « Faiblesses actuelles des

compagnies d'assurances et moyens susceptibles d'être mobilisés

pour leur consolidation pérenne »5 et d'Ahmadou KOUROUMA

(1995) concernant l'article « Le soleil des Assurances

»6.

Fort de cela, il ressort que l'assurance en Afrique n'est pas

une réalité partagée par le grand nombre et son poids dans

l'économie reste encore marginal, comparativement à d'autres

régions. Les réflexions portant sur son développement sont

aujourd'hui plus que légitimes, dans un continent marqué par une

croissance économique et un tissu industriel en pleine mutation. Et

pourtant, la Conférence des Nations Unies sur le Commerce et le

Développement (CNUCED) a reconnu l'importance de l'industrie de

l'assurance dans les pays en voie de développement. En effet, à

sa 3ème session du mois de mai 1972, elle avait

recommandé de prendre des mesures qui peuvent accroître

considérablement l'importance de la réassurance.

Nos propres interrogations et l'intérêt que nous

portons à l'éclosion des assurances dans les tissus

économiques des Nations nous ont conduit à vouloir apporter

l'éclairage le plus simple et le plus complet possible sur la question.

L'importance de la réassurance en Afrique du point, de vue de son

développement et les mutations, peut permettre d'appréhender les

problématiques en cours concernant les assurances dans ce continent.

D'où la pertinence de ce travail de recherche qui a pour thème :

« l'apport d'un réassureur dans le développement de

l'industrie de l'assurance en zone CIMA : cas de la SCG-Ré ».

Entreprendre cette étude constitue pour nous l'opportunité de

revisiter l'ajustement de l'assurance et de la

3 Jerôme Yeatman, Risques les Cahiers de

l'assurance, Septembre 2007.

4 Martin Ziguélé, Analyses sectorielles,

Capafrique, Juillet 2008.

5 Adolphe Ouedraogo, FANAF, février 2008.

6 Ahmadou KOUROUMA, Points, octobre 1995 .

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 14

Igor MBA ONDO

réassurance, ainsi que leur impact sur les

sociétés d'assurance, sur les marchés d'assurance, et par

ricochet sur le développement économique des Etats de la CIMA.

A n'en point douter ,cette réflexion est pertinente

à plusieurs titres dans la mesure où elle permet de

présenter le contexte assurantiel de la CIMA, d'énoncer des

recommandations aux organes en charge du contrôle et de la

régulation des assurances de ce marché, de soumettre des

propositions aux sociétés d'assurances pour la planification de

leur réassurance et leurs stratégies de développement, de

cerner l'effet de la réassurance sur les marchés d'assurance, de

préciser les éléments cruciaux d'expansion pour les

réassureurs africains et d'apporter un regard rétrospectif sur

l'activité du réassureur SCG-Ré et ses perspectives.

Pour ce faire, nous adoptons une méthode de travail de

type hypothético-déductive. A partir de la compréhension

d'un fait de façon scientifique, à savoir la marginalité

de l'assurance africaine dans l'économie, nous fixons la

réassurance comme objet de recherche. Notre champ d'étude est

circonscrit à la zone CIMA et au réassureur SCG-Ré. En

reconsidérant les aspects théoriques et pratiques du

marché CIMA et de la réassurance, nous avons collecté et

retraité les données recueillies pour mettre en évidence

l'action de l'objet de recherche et les tendances observées. Nous

interprétons ensuite les résultats afin d'y déceler les

causes, les conséquences et les perspectives relatives à l'action

de l'objet de recherche. Nous préciserons également nos opinions

et nos recommandations pour promouvoir une dynamique nouvelle de l'industrie de

l'assurance en Afrique.

Ainsi dans la première partie de cette étude,

nous allons d'abord procéder à l'analyse de l'activité de

la réassurance en zone CIMA. Ce travail se focalise sur le marché

de la Conférence Interafricaine des Marchés d'Assurances (CIMA),

une organisation supranationale, un exemple réussi d'intégration

en Afrique subsaharienne, et qui régionalise des pays d'Afrique

francophones de la zone franc. Ensuite, Il s'agira de présenter

l'assurance dans la zone CIMA à partir du cadre réglementaire,

des acteurs présents et des sources de croissance. Ce sera

également l'occasion de préciser les aspects importants de la

planification de la réassurance, la demande en réassurance des

compagnies d'assurance et les défis des réassureurs africains. Au

terme de cette première partie, les enseignements et les recommandations

seront énoncées.

Dans la seconde partie, nous étudierons le cas du

réassureur SCG-Ré. Il s'agit d'une jeune institution de

réassurance présente en zone CIMA et bénéficiant du

soutien de l'Etat gabonais. Nous nous intéresserons à son apport

sur le plan local et international. Nous

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 15

Igor MBA ONDO

dresserons des facteurs d'optimisation de son activité

afin qu'elle participe pleinement à l'émergence de l'industrie de

l'assurance en zone CIMA, un défi à relever mais aussi une

opportunité à saisir.

Précisons que ce mémoire est le premier du genre

en ce qui concerne la SCG-Ré dont la durée de vie est quatre ans.

La courte longévité de cette société nous

recommande d'analyser les tendances avec prudence sachant qu'il est

indiqué de disposer d'un minimum de cinq (5) années pour avoir

suffisamment de recul pour une analyse rétrospective. Les informations

et données de la société divulguées sont ceux

disponibles dans ses différents réseaux de communication.

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 16

Igor MBA ONDO

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre

2016

PARTIE I: L'ACTIVITE DE LA REASSURANCE EN I

ZONE CIMA

La première partie est consacrée à la

présentation de la réassurance en zone CIMA. Elle comporte deux

sous-parties, la première traite de la situation de l'assurance

(Chapitre I) et la seconde de celle de la réassurance (Chapitre II) en

zone CIMA.

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 17

Igor MBA ONDO

CHAPITRE I: LE MARCHE DE L'ASSURANCE EN ZONE

CIMA

Le secteur tertiaire est un secteur économique qui

regroupe les industries de service. Il comprend, entre autres, le domaine de la

banque et celui de l'assurance qui sont souvent rattachés au monde de la

finance. Un service peut se définir comme une prestation qui consiste en

la mise à disposition d'une capacité technique ou intellectuelle,

ou en la fourniture d'un travail directement utile pour l'usager sans

transformation de matière. L'augmentation des biens et services dans une

économie génère la croissance économique.

L'investissement et l'innovation technique en sont les principaux moteurs.

Pour stimuler l'investissement privé, il faut

réduire les risques supportés par les investisseurs, à

travers une politique financière et monétaire stable, une

législation commerciale claire et transparente, des institutions bien

organisées, un capital humain de qualité et un environnement

propice à des opportunités d'affaires. L'assurance peut

véritablement constituer un facteur d'attrait de l'investissement et de

la croissance en raison de sa capacité à disposer d'une collecte

d'épargne importante, susceptible de répondre aux besoins de

financement à court et à long terme. Son aptitude, à

réduire l'incertitude des agents économiques et décideurs

financiers, à mutualiser les risques liés à

l'activité économique, et à faciliter leurs prises de

décision, de risque et d'innovation reste déterminante.

L'assurance se définit de manière plus

précise comme

· «une opération par laquelle une

partie, l'assuré, se fait promettre, moyennant une

rémunération (la prime), pour lui ou pour un tiers, en cas de

réalisation d'un risque, une prestation par une autre partie, l'assureur

qui, prenant en charge un ensemble de risques, les compense conformément

aux lois de la statistique ». 7

Dans cette optique, il va s'agir au cours de ce chapitre de

s'intéresser au marché de l'assurance en zone CIMA en abordant

l'origine et le développement de l'assurance dans la première

partie, et les statistiques du marché dans la seconde.

Joseph HEMARD, Théorie et pratique des assurances

terrestres, tome 1 (1876-1932), p 73.

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 18

Igor MBA ONDO

Section 1: Origine et développement de

l'assurance en zone CIMA

Cette section aborde l'assurance et s'articule autour de trois

axes de réflexion : l'origine, le cadre réglementaire et le

développement de l'assurance en zone CIMA.

I. Origine de l'assurance

L'activité de l'assurance en zone CIMA a connu une

évolution. Il s'agit d'un long processus caractérisé

essentiellement par trois périodes distinctes 8 :

- la période pré- et post-indépendance

jusqu'à la fin des années 1970 ;

- la période des mutations des structures : les

années 1970-1980 ;

- la période de la CIMA.

1) La période pré- et

post-indépendance jusqu'à la fin des années 1970

Dans les pays d'Afrique francophone, le commerce international

des services d'assurance est apparu avec la naissance des activités

commerciales et industrielles des métropoles européennes. Les

anciennes puissances coloniales avaient le souci d'assurer la sauvegarde de

leurs investissements. C'est d'abord les comptoirs implantés par des

maisons de commerce qui effectuaient des opérations d'assurance. Avec le

développement des activités, les compagnies d'assurance

étrangères se sont fait représenter sous forme d'agences

ou de succursales. 9

Comme l'explique Jérôme Yeatman, ancien Directeur

Général du groupe Athéna Afrique10,

après la Libération en 1946, l'Etat français ayant

procédé à la nationalisation des compagnies d'assurance,

celles--ci étaient les seules structures à présenter au

public les opérations d'assurances et les agents généraux

avaient étendu leurs réseaux dans les Territoires d'Outre-mer.

A partir de 1959, la Direction des Assurances de France va

organiser une série de rencontres (tables rondes, stages) au profit des

représentants des pays de la zone franc. Elles ont permis de mettre en

place les premiers textes relatifs au secteur de l'assurance en Afrique

francophone, à l'instar de la Convention du 17 juillet 1962

signée à Paris entre treize (13) Etats africains et Malgache,

d'une part ; et d'autre part la France. L'ancienne puissance coloniale a senti

la nécessité de mettre en place les premiers textes relatifs au

secteur de

8 Martin Zinguélé, Comment renforcer les

compagnies d'assurances africaines de la zone CIMA, juillet 2008.

9 Sekou DOUMBOUYA et François NANA,

Négociations Commerciales et l'Assurances, février

2009.

10 La revue Risques, n° 57,

mars 2004.

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 19

Igor MBA ONDO

l'assurance en Afrique francophone, à l'instar de la

Convention du 17 juillet 1962 signée à Paris entre treize (13)

Etats africains et Malgache, d'une part ; et d'autre part la France. L'ancienne

puissance coloniale a exprimé le besoin d'élaborer des structures

de concertation en vue du développement du secteur des assurances.

2) La période des mutations des structures : les

années 1970-1980

C'est à partir de 1970 que la Conférence

Internationale des Contrôles d'Assurances (CICA) a fait de la

constitution et du développement des marchés nationaux

d'assurance une priorité. L'africanisation des entreprises d'assurance

s'est faite à partir de cet instant à un rythme

accéléré par le biais des mutuelles. Peu de temps

après, l'Etat et les privés nationaux vont prendre des

participations dans les sociétés anonymes créées

à partir des portefeuilles des sociétés

françaises.

Au fur et à mesure que les cadres africains sont

formés et que les Etats ont pris conscience de l'importance de ce

secteur pour l'économie de leur pays, d'autres mesures vont être

prises pour assurer le développement des marchés nationaux

d'assurances. L'idée de créer des sociétés à

capitaux totalement ou majoritairement nationaux et dirigées par des

cadres nationaux se répand avec le concours de la Conférence des

Nations Unies sur le Commerce et le Développement (CNUCED). L'autre

préoccupation consistait à limiter la fuite des capitaux par le

biais de la réassurance.

En juin 1972, se tient à Santiago du Chili

l'Assemblée Générale de la CNUCED dont l'une des

recommandations fortes enjoignait aux pays en voie de développement de

maîtriser leurs marchés nationaux d'assurance, en favorisant la

création de sociétés d'assurance de droit national et en

prenant les mesures nécessaires pour leur développement

harmonieux. L'objectif recherché était que ces entreprises

nationales d'assurances puissent pleinement jouer leur rôle

d'investisseurs institutionnels pour le financement du

développement."

S'agissant des mesures incitatives, les États de la

CICA ont presque tous rendu obligatoire la domiciliation dans le pays de

l'assurance des marchandises à l'importation, et instauré ou

renforcé l'obligation de l'assurance responsabilité civile des

véhicules terrestres à moteur, l'assurance de

responsabilité civile décennale des maîtres d'ouvrage et

l'assurance scolaire. Une deuxième Convention signée le 27

novembre 1973 remplace celle du 17 juillet 1962.Elle conduit à

l'africanisation de la CICA avec le retrait de la France et le transfert du

11 Martin Zinguélé, Comment renforcer les

compagnies d'assurances africaines de la zone CIMA, juillet 2008.

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 20

Igor MBA ONDO

siège de Paris à Libreville en 1976. La

Mauritanie et Madagascar sortiront de l'Organisation juste après la

signature, tandis que le Mali l'intégrera en 1975. La France n'en fera

plus partie, elle ne bénéficie plus que d'un statut

d'observateur.

3) La période de la CIMA

La volonté de perfectionnement a amené les

gouvernements des Etats membres à signer le 20 septembre 1990, à

Paris, la 36e convention de la CICA dite « Convention pour la

Promotion et le Développement de l'Industrie des Assurances (CPDIA)

». Celle-ci a très vite favorisé le Traité instituant

une Organisation Intégrée de l'Industrie des Assurances dans les

Etats africains, avec comme organisme communautaire la Conférence

Interafricaine des Marchés d'Assurances (CIMA) signé le 10

juillet 1992 à Yaoundé (Cameroun),Il est entrée en vigueur

en 1994. Les Etats membres sont les suivants : Bénin, Burkina, Cameroun,

Centrafrique, Comores, Congo Populaire, Côte d'Ivoire, Gabon,

Guinée Equatoriale, Mali, Niger, Sénégal, Tchad et Togo.

Des quatorze Etats signataires, seules les Comores n'ont pas encore

ratifié ledit Traité. La CIMA prévoit l'adhésion de

tous les autres Etats Africains qui le désirent. La Guinée Bissau

y a adhéré le 15 avril 2002.

Figure 1 - Les grandes dates de l'histoire de la

CIMA

Signature de la

convention sectorielle

de coopération dans le secteur des

Assurances

Ratification de la CICA (Conférence

Internationale de Contrôles d'Assurances

Convention de

coopération en matière

de contrôle des Entreprises et opérations d'Assu

rances)

Réunion des Ministres des Etats membre de la

zone Franc ô Ouagadougou (Burkina Faso)

Signature du Traité d'intégration

sectorielle des Assurances ô Yaoundé (Républiquedu

Cameroun)

Entrée en vigueur et Création de la

Conférence Interafricainedes Marchés d'Assurances

(CIMA)

Recrutement du personnel et des Commissaires

Contrôleurs

· 1962

·1973

|

· Avril 1991

·10 juillet 1992

|

· 6 Février 1995

·1996

|

|

Source :

www.cima-afrique.net

II. Cadre réglementaire de l'assurance

1) Organisation de la CIMA

a. Fonctionnement

La CIMA, créée par le Traité de 1992,

institue un contrôle unifié et une organisation

intégrée de l'industrie des assurances pour l'ensemble des Etats

membres. Actuellement, elle compte quatorze (14) membres qui sont soit de la

CEMAC soit de la CEDEAO. Ils sont francophones, à l'exception de la

Guinée-Bissau et de la Guinée Equatoriale. Le fait d'avoir retenu

le français comme la langue de travail peut cependant être

dissuasif à l'égard des pays non francophones.

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 21

Igor MBA ONDO

Tous les pays membres ont en commun le franc CFA (F

CFA)12 sauf la Guinée Equatoriale et la Guinée Bissau.

Ce fait facilite la comparabilité et la consolidation des bilans des

sociétés d'assurances. Il écarte aussi tout risque de

perte de changes entre les activités exercées sur ce

marché. Il existe un code unique des assurances « code CIMA »

qui est annexé au Traité CIMA, lequel précise la

législation en vigueur dans le secteur des assurances des pays membres.

Ainsi, ce socle commun consacre l'uniformisation des conditions d'accès,

d'exercice et de sortie de marché de l'assurance aussi bien pour les

entreprises que pour les intermédiaires en assurance.

b. Organes et Institutions de la CIMA

La CIMA est composée des organes

suivants :

· le Conseil de Ministres des Assurances (CMA), organe

directeur ;

· le Comité des Experts de la CIMA ;

· la Commission Régionale de Contrôle des

Assurances (CRCA), organe régulateur13 ;

· le Secrétariat Général de la

Conférence, organe exécutif.

Le Conseil des Ministres assure la réalisation des

objectifs du Traité. Il est composé de l'ensemble des Ministres

de tutelle de l'industrie de l'assurance des pays membres ; il est

chargé d'adopter, de modifier et de compléter la

réglementation unique des assurances, d'examiner et de statuer les

recours des sociétés d'assurance contre les décisions de

la CRCA et nomme les responsables de la CIMA.

Le comité des experts regroupant tous les directeurs

des assurances des Etats membres, les directeurs généraux de

l'IIA et de la CICA-Ré, le président et le secrétaire

général permanent de la FANAF émettent un avis sur les

dossiers soumis par le secrétaire général au Conseil des

ministres.

La CRCA est présidée par une

personnalité indépendante, élue et assistée de

plusieurs commissaires contrôleurs constitués en brigades. Elle

organise le contrôle sur pièces et sur place des

sociétés d'assurance; elle veille à l'application du code

CIMA et à la surveillance du marché. Elle émet aussi des

avis qui conditionnent l'octroi des agréments et peut faire au Conseil

des ministres, à travers le comité des experts de la CIMA, des

propositions ou des modifications des textes.14

12 Auparavant, Franc des Colonies Françaises

d'Afrique. Maintenant le franc de la Communauté Financière

Africaine dans la CEDEAO et le franc de la Coopération financière

en Afrique dans la CEMAC

13 Article 309 du Code CIMA

14 Article 330 du Code CIMA

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 22

Igor MBA ONDO

Au titre des institutions autonomes, l'Institut International

des Assurances (IIA) de Yaoundé est un établissement

supérieur. Il se veut une communauté de vision et de pratiques

professionnelles qui s'inscrivent dans le projet d'une industrie de l'assurance

dynamique. Nous pouvons également noter l'existence d'une

société commune de réassurance, la CICA-Ré, dans le

cadre d'une stratégie régionale de rétention des primes

d'assurances dans les pays membres.

Figure 2-Les différents organes et

institutions de la CIMA

CIMA

Institutions autonomes

|

|

Nouvelles institutions

|

|

Institut

International des

Assurances (HA)

Compagnie ,

Commune de

Réassurance des

Etats Membres de

la

CICA (CICA-Ré)

|

|

Conseil des ,

Ministres des Assurances (CMA)

|

e

Comité des

Experts

|

r Commission

Régionale de Contrôle des Assurances (CACA)

|

r

Secrétariat

Général

,

|

|

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

Source :

www.cima-afrique.net

2) Objectifs de la CIMA

Les objectifs assignés à la CIMA instituant

l'organisation intégrée de l'industrie des assurances des Etats

africains15 sont au nombre de huit, parmi lesquels :

· le renforcement et la consolidation d'une

coopération étroite dans le domaine de l'assurance ;

· la création des conditions pour un

développement sain et équilibré des compagnies

d'assurances ;

· l'harmonisation des législations et

réglementations nationales relatives aux opérations d'assurance

et de réassurances ;

· la coordination de la formation des cadres africains

d'assurances en assurance.

On constate aussi le souci pour la CIMA d'offrir aux

populations africaines une couverture d'assurance adaptée à leurs

réalités, et qui intègre les populations agricoles,

rurales et à faible revenu. De plus, il est fait mention d'un

encouragement à des échanges

15 Article 1 du traité CIMA

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 23

Igor MBA ONDO

d'affaires par des techniques adéquates telles que la

souscription et la gestion des grands risques, y compris la rétention de

primes au plan national et régional.

3) Compétences de la CIMA

La CIMA est un instrument d'intégration qui

régit l'ensemble des mesures légales et réglementaires

propres au secteur des assurances. Elle jouit d'une autorité

supranationale .Sur son espace, les Etats membres lui ont

délégué l'essentiel de leurs pouvoirs de

régulation. La réglementation unique s'applique à

l'ensemble des compagnies d'assurances qui y opèrent, quel que soit le

lieu du siège social. Tous les pouvoirs, généralement

reconnus à un organe de supervision d'assurance tels que,

l'agrément des compagnies d'assurances, le contrôle permanent de

solvabilité, le pouvoir d'injonction et de sanction, jusqu'au retrait

d'agrément, lui sont dévolus. Le pouvoir de contrôle des

opérations de liquidation lui a aussi été attribué.

Elle le détient en partage avec le juge contrôleur

désigné par le Tribunal compétent.

En cas de non-respect des engagements souscrits à

l'égard des assurés, des sanctions peuvent être

infligées qui, selon les types d'infractions, et peuvent aller

jusqu'à la mise en place d'un plan de redressement, de financement ou le

retrait d'agrément.

III. Développement de l'assurance

1) Etats des lieux

Dans les pays membres de la zone CIMA, le recours aux

solutions d'assurance comme moyen de protection peine à se

généraliser. Le taux de pénétration de l'assurance,

ainsi que la contribution de cette dernière au Produit Intérieur

Brut (PIB) restent très faible, moins d'un pour cent (1%).

Comme l'atteste le tableau ci-dessous (cf. Tab 1), la

région francophone, à l'exception du Maghreb, bien que

composée d'un nombre important de pays et disposant d'une population

significative, ne représente que 7 % du marché africain en 2009.

Cette situation n'a guère évolué jusqu'à

présent.

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 24

Igor MBA ONDO

Tableau 1 - La répartition du marché

de l'assurance en Afrique en 2009

|

Zones

|

Populations (Millions)

|

Pays (Nombre)

|

Marché Total (non vie)

|

|

Afrique du Sud

|

50

|

'' 1

|

48,00%

|

|

Maghreb

|

88

|

4

|

Q 17,00%

|

|

Anglophone excepté l'Afrique du Sud

|

285

|

* 15

|

15,00%

|

|

Autres régions (Egypte,Ethiopie,Soudan,etc.)

|

380

|

9

|

E> 10,00%

|

|

Francophone Hors-Maghreb

|

172

|

$ 18

|

,~ 7,00%

|

|

Lusophone et Hispanophone

|

35

|

6

|

n 3,00%

|

|

Total

|

1010

|

53

|

100,00%

|

Source : SIGMA

Les pays anglophones et ceux du Maghreb constituent la

locomotive de l'expansion de l'assurance en Afrique, après l'Afrique du

Sud. Aucun pays membre de la CIMA ne figurait parmi les dix principaux

marchés africains d'assurance en 2009 (cf. Tab 2) ; il en est de

même en 2016.

Tableau 2 - Les dix principaux marchés

africains d'assurance en 2009

|

PAYS

|

Chiffres d'Affaires CA

(millions USD)

|

Part

|

Rang

Mondial

|

Rang

Africain

|

|

Afrique du Sud

|

36 987

|

75,04%

|

20

|

1

|

|

Maroc

|

2 583

|

5,24%

|

53

|

2

|

|

Egypte

|

1 565

|

3,18%

|

57

|

3

|

|

Nigeria

|

934

|

1,90%

|

66

|

4

|

|

Kenya

|

800

|

1,62%

|

69

|

5

|

|

Algérie

|

797

|

1,62%

|

70

|

6

|

|

Tunisie

|

758

|

1,54%

|

74

|

7

|

|

Namibie

|

660

|

1,34%

|

76

|

8

|

|

Angola

|

555

|

1,13%

|

81

|

9

|

|

Ile Maurice

|

451

|

0,92%

|

88

|

10

|

|

Autres Pays

|

3197

|

6,49%

|

|

|

Source : SIGMA

La CIMA regroupe plus de 150 compagnies d'assurance dont une

cinquantaine en vie16 et une centaine en non vie17. On

dénombre plus de 400 courtiers, plus de 600 agents

généraux et plus de 1 500 agents mandataires (cf. Tab 3).

La Côte-d'Ivoire, le Sénégal et le

Cameroun représentent le trio ayant le plus grand nombre de

sociétés d'assurance (cf. Tab 3).

16 L'assurance vie est liée à la

durée de vie humaine. Elle comprend l'assurance de personnes

(l'assurance retraite, l'assurance décès,

l'assurance-crédit) et l'assurance accident.

17 L'assurance non vie concerne l'assurance dommage

(biens matériels, immatériels), l'assurance de

responsabilité (dommages causés aux tiers), les assurances de

transports, les accidents corporels et l'assurance santé.

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 25

Igor MBA ONDO

Tableau 3 - Nombre d'acteurs de l'assurance en zone

CIMA en 2014

|

PAYS

|

SOCIETES

VIE

|

SOCIETES

NON-VIE

|

|

TOTAL SOCIETES

|

COURTIERS

|

AGENTS

GENERAUX

|

AGENTS

MANDATAIRES

|

|

BENIN

|

1

|

6

|

8

|

|

14

|

|

22

|

|

240

|

|

|

BURKINA-FASO

|

1

|

7

|

8

|

|

15

|

|

17

|

|

51

|

|

|

CAMEROUN

|

*

|

8

|

16

|

|

24

|

|

71

|

|

97

|

|

|

RCA

|

--1

|

1

|

2

|

|

3

|

|

|

|

|

|

|

CONGO

|

|

2

|

5

|

|

7

|

|

22

|

|

38

|

|

|

CÔTE-D'IVOIRE

|

|

11

|

17

|

|

28

|

i T

|

149

|

|

42

|

749

|

|

GABON

|

|

3

|

6

|

|

9

|

*

|

18

|

|

3

|

50

|

|

GUINEE EQUATORIALE

|

|

|

3

|

4

|

3

|

|

|

|

|

|

|

MALI

|

|

3

|

8

|

|

11

|

b

|

33

|

|

104

|

85

|

|

NIGER

|

|

2

|

6

|

|

831

|

|

41

|

|

32

|

24

|

|

SENEGAL

|

|

9

|

18

|

*

|

27

|

.

|

69

|

4

|

8

|

630

|

|

TCHAD

|

|

1

|

2

|

i

|

3

|

|

|

|

|

|

|

TOGO

|

|

5

|

7

|

E>

|

12

|

|

|

|

|

|

|

TOTAL

|

|

58

|

106

|

|

164

|

|

442

|

|

615

|

1538

|

Source :

www.fanaf.org 8

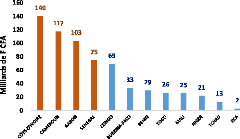

Concernant les primes émises nettes d'annulation,

quatre pays se distinguent à savoir : la Côte-d'Ivoire, le

Cameroun, le Gabon et le Sénégal. La Guinée Equatoriale,

le Tchad et la Centrafrique sont les marchés les moins dynamiques

actuellement (cf. Tab 4).

Tableau 4 - Chiffres d'affaires des marchés

d'assurance de la zone CIMA en 2014 (en milliers de F CFA)

|

PAYS

|

PRIMES VIE

|

|

RANG

|

PRIMES NON VIE

|

|

RANG

|

PRIME VIE ET NON VIE

|

|

RANG

|

|

BENIN

|

12 284 300

|

E)

|

7

|

29 401040

|

11>

|

7

|

41 685 340

|

4

|

8

|

|

BURKINA

|

17 996 530

|

*

|

6

|

33 024 538

|

11>

|

6

|

51 021 068

|

|

6

|

|

CAMEROUN

|

44 359 691

|

*

|

2

|

117 088 995

|

f

|

2

|

161 448 686

|

f

|

2

|

|

CENTRAFRIQUE

|

90948

|

-

|

12

|

2 338 110

|

;

|

13

|

2 429 058

|

-

|

13

|

|

CONGO

|

4 999 081

|

|

9

|

68 848 425

|

2

|

5

|

73 847 506

|

|

5

|

|

CÔTE D'IVOIRE

|

111 346 198

|

|

1

|

139 738 316

|

Q

|

1

|

251 084 514

|

|

1

|

|

GABON

|

18 117 751

|

|

5

|

103 349 613

|

Q

|

3

|

121 467 364

|

|

3

|

|

GUINEE EQUATORIALE

|

0

|

|

13

|

17 178 772

|

'

|

11

|

17 178 772

|

|

11

|

|

MALI

|

7 817100

|

*

|

8

|

25 157 800

|

j

|

9

|

32 974 900

|

'j

|

9

|

|

NIGER

|

4 197 572

|

`} 1

|

10

|

21 692 829

|

`

|

10

|

25 890 401

|

Si

|

10

|

|

SEN EGA L

|

26 652 000

|

--

|

3

|

74 510 000

|

|

4

|

101 162 000

|

|

4

|

|

TCHAD

|

876100

|

|

11

|

12 769187

|

3

|

12

|

13 645 287

|

|

12

|

|

TOGO

|

19 857 900

|

|

4

|

26 045 187

|

11>

|

8

|

45 903 087

|

|

7

|

|

TOTAL

|

268 595 171

|

|

|

671142 812

|

|

|

939 737 983

|

|

|

Source : www.fanaforg19

Le marché d'assurance est dominé par les groupes

d'assurance qui représentent près de 50 % du marché CIMA.

On peut citer les filiales des grands groupes internationaux : AXA, ALLIANZ,

SAHAM. Les groupes NSIA et SUNU sont également présents sur

plusieurs marchés d'Afrique francophone. Néanmoins, il existe

également des sociétés qui exercent uniquement sur le

territoire national.

L'activité de courtage est dominée par les

grands courtiers occidentaux, notamment : Gras Savoye ,Ascoma et Marsch.

18 Fanaf , Enjeux futurs du marché de

l'assurance dans la zone FANAF, Mamadou G K KONE,p 4

19 Fanaf, forum annuel des marchés fanaf 2015

2ème édition, Résumé du rapport annuel

des marchés 2014

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 26

Igor MBA ONDO

L'assurance non vie est dominante par rapport à

l'assurance vie. En assurance non vie, l'automobile et l'assurance maladie

constituent les principaux moteurs de croissance en zone CIMA. En assurance

vie, les produits de type « Epargne » et « Capitalisation »

représentent les grandes sources d'émergence dans cette

spécialisation sur le marché CIMA.

2) Causes de la situation actuelle

La faiblesse des revenus moyens des individus freine le

développement de l'assurance. Avant de payer des cotisations

d'assurance, il faut pouvoir manger, se loger, payer la scolarité des

enfants, etc. Pour les personnes démunies, l'assurance concerne la

catégorie des dépenses secondaires, réservées aux

privilégiés et personnes en capacité d'y souscrire.

La matière assurable provient majoritairement des

entreprises du secteur formel, souvent à capitaux étrangers qui

appliquent des méthodes de gestion valables ailleurs, notamment les

pratiques de délocalisation. Les entreprises publiques sont aussi le

plus souvent assurées, car, en cas de sinistre, elles n'ont pas toujours

l'assurance d'obtenir à temps de l'État, la dotation

budgétaire nécessaire aux reconstructions et réparations

exigées.

Un nombre important de sociétés d'assurance se

partage des marchés exigus caractérisés par la faiblesse

du chiffre d'affaire. La grande majorité des sociétés

veulent générer le profit sur les mêmes créneaux et

sur les assurances obligatoires, notamment l'automobile. A cela s'ajoute la

pratique de la sous-tarification, la concurrence déloyale du fait de

l'exercice de la profession par des acteurs, sans autorisation ou sans

agrément, qui nuisent à la bonne vitalité des

sociétés d'assurances. Une réflexion doit être tenue

concernant l'assainissement du marché, notamment, en ce qui concerne la

politique d'octroi et de contrôle des agréments.

Une autre cause de la faiblesse de l'assurance provient des

fraudes trop fréquentes liées aux assurances obligatoires. Par

exemple, dans le cas de l'assurance automobile, de nombreux automobilistes

circulent sans assurance ou munis d'une attestation d'assurance frauduleuse,

vendue par des salariés de sociétés d'assurances ou

d'intermédiaires malhonnêtes.

Un handicap supplémentaire au développement de

l'assurance réside dans le coût élevé des taxes sur

les cotisations d'assurance, auxquelles s'ajoutent des frais de contrôle

particulièrement pénalisants pour le rendement des assurances

vie. Ces prélèvements étatiques sont évidemment

à la charge des assurés et contribuent à alourdir le

coût des garanties vendues par les assureurs.

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 27

Igor MBA ONDO

Les produits d'assurance semblent encore rigides et non

adaptés aux réalités africaines, alors que les populations

locales qui recherchent davantage de simplicité et de

flexibilité. L'informel qui engrange pourtant d'énormes capitaux

n'est pas encore suffisamment pris en compte dans les méthodes

d'assurabilité. En effet, de nombreux prospects, pourtant liquides avec

des besoins réels, restent exclus du marketing des assurances en raison

du faible niveau de bancarisation de nombreux pays. De même, les canaux

de distributions ne prennent pas suffisamment en compte les

spécificités de la vente des produits de masse. La forte

présence des tontines et leur importance constituent un handicap majeur

pour les sociétés d'assurances.

L'offre de service et de prestation par les nouvelles

technologies est rare et peu efficiente, bien qu'il existe une classe moyenne

naissante, disponible et coutumière des NTIC. C'est ainsi que le pouvoir

de la téléphonie n'est pas suffisamment exploité,

même s'il très répandu dans toute l'Afrique.

L'usage des langues vernaculaires chez les populations

rurales, n'a pas encore été bien exploré dans la politique

de vente des produits d'assurance. Une autorisation du législateur

pourrait davantage motiver les rares compagnies d'assurances qui aspirent

à intégrer ces langues dans le marketing, la conception et la

rédaction du contrat d'assurance.

Beaucoup de sociétés n'ont pas atteint le seuil

de rentabilité optimal, c'est-à-dire le chiffre d'affaire et le

résultat net, à partir desquels l'activité de l'entreprise

et le profit tendent à être maximal. Il est donc difficile pour

ces sociétés de faire face à leurs engagements, notamment

les frais généraux et les sinistres. Dans le même temps, il

faut également investir dans la formation, l'innovation, l'étude

de marché, la qualité du service.

Le paiement de sinistres et la célérité

de la prestation constituent des gages de confiance et de professionnalisme

auxquels les compagnies d'assurance ne peuvent se dérober, au risque de

ternir leur réputation, leur image et celle de leur profession.

Cependant, on note parfois le retard, voire le refus volontaire des compagnies

d'assurance, par négligence ou en raison de difficultés de

trésorerie, de payer des sinistres, une fois l'étude du dossier

réalisée et son montant définitif fixé. Cela nuit

à la confiance accordée aux assureurs.

En outre une attention doit être portée sur la

gouvernance d'entreprises qui se décrit comme l'ensemble des processus,

lois et institutions influant la manière dont l'entreprise est

dirigée, administrée et contrôlée. Il s'agit

d'éviter la concentration excessive des pouvoirs en matière de

contrôle et de prise de décision sur un seul organe ou une seule

personne, de disposer d'un actionnariat technique de référence.

De plus, les Conseils d'administrations,

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 28

Igor MBA ONDO

les directions générales et les organes de

contrôles internes et externes doivent être amenés à

travailler en toute transparence et indépendance. Ils doivent maitriser

les changements techniques et les normes prudentielles relatifs à

l'activité et la bonne marche de l'entreprise.

3) Facteurs de développement

En dépit de la situation actuelle marquée par

une faiblesse de l'industrie de l'assurance en zone CIMA, comparativement

à d'autres régions d'Afrique, le fait de disposer d'un

marché organisé bien que perfectible et d'un nombre faible de

consommateurs des produits d'assurance, peut révéler aussi une

grosse marge de progression et de croissance de ce marché.

Du fait des nombreux besoins et changements structurels

auxquels les pays membres seront confrontés pour accélérer

leur développement, notamment la réalisation d'infrastructures,

les besoins énergétiques, la transformation des matières

premières, vont nécessiter des investissements importants et leur

sécurité. Plus une société se développe,

plus ses citoyens redoutent d'être exposés aux risques que

génère ce développement. De même, plus un individu

acquiert un patrimoine important, plus il sera disposé à

considérer la sauvegarde et la pérennité de celui-ci. De

ce fait, la demande d'assurance en quantité et en qualité va

s'accroître, avec la classe moyenne et les investissements importants

dont les pays vont bénéficier.

L'avènement de la micro-assurance20 et son

arrimage à l'assurance classique constitue un vecteur de croissance de

l'assurance en zone CIMA. Les besoins alimentaires étant croissants, la

volatilité des prix des matières premières agricoles

(blé, farine, cacao,...) et l'exode rural sont des facteurs qui vont

générer une demande de plus en plus forte pour les assurances

agricoles, et les micro-assurances. L'assurance indicielle bien que

coûteuse et difficile à réaliser, répond à

cette problématique ainsi qu'à celle liée aux

problèmes environnementaux (sécheresse, pluviométrie).

L'essor de l'assurance vie avec l'allongement de la durée de vie et la

nécessité de disposer d'un niveau de vie décent pendant la

retraite, vont contribuer aussi au développement de l'assurance vie.

Le renforcement de la surface financière des

sociétés d'assurances et l'augmentation des fonds propres

permettront aux assureurs de disposer de moyens financiers et matériels

supplémentaires, susceptibles de renforcer leurs capacités

opérationnelles, par l'accroissement de la production, la qualification

du personnel, l'acquisition de solutions

20 La micro-assurance désigne l'assurance

à faible coût pour les populations démunies et rurales.

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre 2016

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 29

Igor MBA ONDO

informatiques innovantes, l'amélioration de la

qualité du service et des réseaux de distribution, la mise en

place d'une politique de communication et d'information pertinente.

Le développement des stratégies novatrices

permettant d'atteindre le secteur informel, le monde rural, les

PME21, les professions libérales aura pour conséquence

de dynamiser le secteur des assurances à travers de nouvelles niches de

croissance. A cet effet, la contribution des actuaires, statisticiens,

informaticiens, commerciaux pour concevoir et gérer des produits avec

des cotisations flexibles, qui intègrent au mieux les attentes et

besoins des clients, et qui sont adaptées au contexte

socio-économique et aux contraintes de l'entreprise s'avérera

nécessaire.

La maîtrise des risques industriels et de pointe aura

également des effets positifs sur l'émergence de l'industrie des

assurances. Les risques managers et les ingénieurs seront des

conseillers avertis dans la politique de gestion de risque à travers la

protection et la prévention.

L'industrie des assurances se portera davantage mieux que

l'éthique et la morale seront appropriées par les

opérateurs du secteur. La morale est l'ensemble des normes propres

à un groupe social ou à un peuple à un moment

précis de son histoire. L'éthique réfléchit sur la

personne humaine et sur son interaction avec la nature et les autres hommes,

avec la liberté, la responsabilité et avec la justice. En effet,

l'assureur doit inspirer et mériter la confiance. Les actes qu'il pose

ont des répercussions, sur son image, sa réputation, sur

l'assuré, le(s) bénéficiaire(s) des assurances, la

communauté d'épargnants, les employés, etc... Le respect

des engagements pris, la gestion confidentielle des renseignements personnels,

la licéité des actes posés, l'honorabilité des

acteurs, la bonne gestion des actifs, une correcte information auprès

des assurables, un traitement courtois des assurés et des

bénéficiaires, l'exactitude des comptes financiers seront les

corollaires d'une quête d'éthique et de morale

irréprochable.

Après l'origine et le développement de

l'assurance, intéressons-nous maintenant à une étude et

une analyse du marché de la CIMA dans la section suivante.

21 Petites et Moyennes Entreprises

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 30

Igor MBA ONDO

Section 2 : Statistiques de l'assurance en zone

CIMA

Comme nous l'avons vu, l'assurance en zone CIMA a connu une

mutation profonde. En effet, sa situation a évolué et

présente des caractéristiques que nous apprécierons

davantage en nous intéressant à :

- A la présentation du marché de l'assurance en

zone CIMA ;

- Aux principaux marchés de l'assurance en zone CIMA ;

- Aux principales sociétés d'assurance en zone

CIMA.

I. Présentation du marché de l'assurance

Plusieurs champs d'investigations nourrissent notre

réflexion, notamment travers de comparaisons, des données

quantitatives et qualitatives et des graphiques.

Graphique 1 - Répartition des primes

d'assurance Graphique 2 - Répartition des primes

d'assurance

en Afrique en 2014

dans le monde en 2014

Source : Spécial Chiffres FANAF 2014

3%

97%

Afrique

1%

Océanie

2%

Asie

28%

Amérique

33%

1

Amérique

· Europe Asie

· Afrique

· Océanie

Source :

www.fanaf.org "

Le marché de l'assurance est concentré en

Europe, en Amérique et en Asie. En 2014, les primes d'assurance en

Afrique ne représentent que 1%de la part mondiale (cf. Graph 1). La zone

FANAF23 ne représente que 3 % des primes d'assurances en

Afrique (cf. Graph 2).

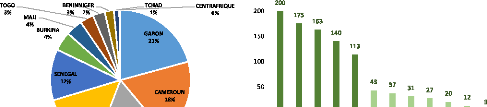

Graphique 3 - Répartition du chiffre d'affaires

de Graphique 4 - Répartition du chiffre d'affaires

de la FANAF en 2014

la CIMA en 2014

|

|

· COTE-D'IVOIRE

· CAM EROUN

· GABON

· SEN EGAL

· CONGO BURKINA-FASO

· TOGO

· BENIN

· MALI

· NIGER

· TCHAD

· CENTRAFIQUE

|

Chiffres d'affaires (CA;

a FANAF/CI MA FANAF/ HORS-CIMA

|

|

|

|

1111111`,

eb

11% 17%

|

|

|

Source : Spécial FANAF 2014

Source : Spécial FANAF 2014

22 Spécial Chiffres FANAF 2014

23 La FANAF étudiée

comprend les pays membres de la CIMA avec le Rwanda, le Burundi et la

Guinée Conakry.

IIA - 22ème Promotion DESS-A

Mémoire de fin de formation Novembre

2016

« L'apport d'un réassureur dans le

développement de l'industrie de l'assurance en zone CIMA : cas de la

SCG-Ré » page 31

Igor MBA ONDO

Sur l'échantillon FANAF étudié, 89 % de

la production d'assurance est originaire des pays membres de la CIMA (cf. Graph

4). La zone FANAF est donc représentative du marché CIMA. Les 4

pays de la CIMA les plus productifs, selon le chiffre d'affaires sont la

Côte-d'Ivoire (27%), le Cameroun (17%), le Gabon (13%) et le

Sénégal (11%). Ils représentent plus de 65 % du chiffre

total de l'assurance en 2014 (cf. Graph 4).

|

900 000

700 000

u

LL

a' 500 000

v

o

300 000

100 000

|

Graphique 6 - Evolution des primes de la

|

18%

16% 0,2.6% 14%

12%o

10%

6%

4%

2007

|

Graphique 5 - Taux de croissance de prime de

|

|

FANAF 2006-2014

|

la FANAF 2006-2014

|

|

·

·

·

·

·

Primes vie