|

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

POLITIQUE ET EFFETS DE CREDIT SUR

LE REVENU DES BENEFICIAIRES A GOMA : Expérience

de la coopec ADEC de 2008 à 2011

Contacts : Kabajames08@

gmail.com

(+243990960773)

DEPARTEMENT DES SCIENCES DE GESTION

UNIVERSITE DE GOMA

UNIGOM

B.P. 204 GOMA

Par

Mémoire présenté et

défendu en vue de l'obtention du Diplôme de Licence en Sciences

Economiques et de Gestion.

Option : Gestion financière

Directeur : Prof. MUTABAZI NGABOYEKA

Encadreur : Ass Faustin TSONGO

Juillet 2012

BALEZI KABAGAYA Jacques

i

EPIGRAPHE

Une des politiques de la croissance économique afin

d'améliorer le bien-être social d'une population consiste à

l'endettement ; d'autres auteurs soutiennent que les opérations

commerciales se font généralement à crédit.

BALEZI KABAGAYA Jacques

ii

DEDICACE

A nos parents KABAGAYA Augustin et USIUZIKE

M'KABUHA' vous qui' grâce aux conseils et

orientations et avec la complicité de Dieu nous sommes aujourd'hui utile

aux Nations.

A tous nos frères et sours.

BALEZI KABAGAYA Jacques

iii

AVANT-PROPOS

Au terme de ce travail de fin de cursus universitaire,

qu'il nous soit permis d'exprimer mes remerciements qui sont comme

des fleurs fraîchement coupées' chacune sait qu'elle

séchera vite' mais en recevoir fait toujours

plaisir.

Nous osons croire que les nôtres seront

restés le plus longtemps possible dans les coeurs des

destinataires.

Nous pensons de prime à bord à remercier

Dieu notre Père, le

Tout Puissant, le Donateur de la vie et de

l'intelligence grâce auxquelles nous avons élaboré ce

travail.

Nos remerciements vont tout droit à nos parents

Augustin KABAGAYA et USIUZIKE M' KABUHA ainsi qu'à toute la famille pour

tous les efforts qu'ils ont consentis à notre formation tant morale et

qu'intellectuelle.

Nos sentiments de reconnaissance s'adressent aux

membres de corps académique et scientifique l'Université de

Goma.

Nous remercions particulièrement le professeur

MUTABAZI NGABOYEKA Augustin pour avoir accepté de nous diriger tout au

long de ce travail et l'Assistant Faustin MUMBERE qui, en dépit de leur

multiple responsabilités, nous ont toujours assisté,

orienté et encouragé tout au long de ce travail.

Nos remerciements s'adressent également aux

familles KALUMIRE, MATERANYA Roméo, CHITULI, BUTARAGAZA pour leur

assistance et conseils.

Ils s'adressent également aux amis, à

notre bien-aimée Solange NABINTU ainsi que nos frères et soeurs

dont leur participation pour la réalisation de ce travail était

d'importance capitale.

Il serait une ingratitude de passer sous silence sans

remercier les louables conseils et assistance reçus du couple Pascal

TSHIKALA.

Que nos camarades étudiants et tous ceux qui

nous sont chers, trouvent dans ces lignes l'expression de notre profonde

gratitude.

Que tous ceux qui nous ont assistés d'une

manière ou d'une autre, trouvent ici l'expression de notre profonde

reconnaissance.

BALEZI KABAGAYA Jacques

iv

SIGLES ET ABREVIATIONS

ADEC : Action de Développement par

l'Epargne et le Crédit

BCC : Banque Centrale du Congo

BCCO : Bureau de Coordination du Congo

CADECO : Caisse d'Epargne du Congo

CGAP : Groupe Consultatif d'Assurance aux

Pauvres

CEMAC : Communauté Economique et

Monétaire de l'Afrique Centrale

COFACE : Compagnie Française

d'Assurance et du Commerce Extérieur

CONACEC : Confédération

Nationale des Coopératives d'Epargnes et de

Crédit

COOPEC : Coopérative d'Epargne et de

Crédit

EME : Etablissement des monnaies

Electroniques

EP : Etablissement de Paiement

IF : Institution Financière

IFS : Institution Financière

Décentralisée

IFm : Institution Financière

mutualiste

IMF : Institution de Microfinance

IOB : Intermédiaire en

Opérations des Banques

ISFD : Institutions du Système

Financier Décentralisé

Kin : Kinshasa

MATIF : Marché à Terme

International de France

MONEP : Marché des Opérations

Négociables de Paris

ONG : organisme Non Gouvernemental

PED : pays En Développement

PME : Petite et Moyenne Entreprise

PV : Procès Verbal

SC : Société des Capitaux

SFD : Société Financière

Décentralisée

RDC : République Démocratique

du Congo

UCCEC : Union des Coopératives

Centrales d'Epargne et de Crédit

USA: United State of America

UPC: Université Protestante du

Congo

USD: Dollars

1

INTRODUCTION GENERALE

1. PROBLEMATIQUE

La meilleure façon de promouvoir la croissance

économique dans un pays est de faire participer aux activités

productives, le plus grand nombre d'individus, chacun selon ses

capacités. La décennie 80 marquait le début des crises

économiques mondiales, plus particulièrement la crise de la dette

des pays sous développés voire même les Pays en voie de

développement.

La République Démocratique du Congo, de part son

histoire et sa situation géographique constitue un meilleur observatoire

de l'économie de l'Afrique subsaharienne.

Sa stabilité politique, sociale et économique

devrait sans nul doute influencer les enjeux de la mondialisation de

l'Afrique.

Alors que la place de ce pays aurait été

celle-là, les guerres accompagnées des périodes

d'instabilités ont constitué des contraintes sérieuses

pour son décollage et son émergence.

Depuis 2006, la RDC est entrain de connaître un nouveau

virage vers la consolidation de ses institutions, socle de tout

développement ; après plus de 30 ans d'incertitude due

éventuellement à une mauvaise gouvernance.

En fait, les acquis politiques et économiques

générés par les deux élections organisées en

République Démocratique du Congo doivent être

consolidés.

Ainsi depuis 2007, les structures économiques

s'organisent de manière à consolider les tissus

socioéconomiques du Pays. C'est dans cette optique que s'inscrit si

heureusement le thème de réflexion axé sur l'assistance

mutuelle dans les efforts de la reconstruction du Pays. Il s'agit bel et bien

des atouts du système coopératif qui repose sur la collecte des

épargnes et la distribution des crédits entre membres d'une

même mutuelle.

En effet, dans la perspective de réduction de la

pauvreté, le secteur de microfinance congolais est constitué

d'institutions souvent de petites tailles, sur base des intérêts

communs du groupe de membres.

En 2008, le rapport d'activités de microfinance de la

Banque Centrale du Congo renseigne que les encours de crédit

accordés par les coopératives d'épargne et de

crédit s'étaient élevés à 39 672 071 dollars

américains sur l'ensemble du territoire national avec une part de

marché

2

globale de 52% contre 34 298 872 USD en 2009,soit 49% de part

de marché, avec une baisse de 13.5% sur l'ensemble.1 ;

Pendant que pour la province du Nord-Kivu, ce même rapport précise

que le portefeuille de crédits s'est élevé à 18 864

744 USD.

On remarque une détérioration d'une année

à une autre, passant de 52 à 49% contre la norme admise de 70%.

Cette évolution vers la baisse a résulté principalement

des effets de la crise financière internationale et les retraits massifs

d'épargnes à la suite de la cessation de payement des certaines

institutions en difficultés, nous citons à titre d'exemple la

coopec GALA LETU, BARAKA PRESSE à Goma.

Au regard de ces indicateurs, il se dégage un vrai

problème de mobilisation de crédit dont il faut étudier

ses effets sur les revenus de ses bénéficiaires vu l'importance

que les coopératives et les IMF y accordent, en fonction de laquelle

nous avons dégagé une question fondamentale en ce terme : Quels

sont les effets de crédits accordés par les coopératives

d'épargnes et des crédits et les institutions de microfinance

à un taux d'intérêt et pour un délai relativement

court sur le revenu des bénéficiaires dans la ville de Goma ?,

autrement dit ces crédits améliorent-t- ils le revenu des

bénéficiaires dans la ville de Goma?; en second lieu, la

politique de crédit appliquée par la Coopec ADEC au cours de la

période couvrant notre étude, est-elle efficace et efficiente

?

La Coopérative ADEC/Goma a été choisie

comme champ d'application de nos recherches afin d'envisager des solutions

possibles à ces questions ci-haut évoquées. Les

réponses provisoires réservées à ces questions

susmentionnées font l'objet de nos hypothèses.

2. HYPOTHESES

Si le domaine, source de questionnement naît de la

problématique qui est le point de départ pour toute recherche

scientifique, il n'est pas de cas pour les hypothèses définies,

selon Madeleine GRAWITZ comme étant une réponse provisoire

à une question donnée.2

Au vu de cette réflexion:

> Nous estimons a priori que la politique des

crédits appliquée par la Coopec ADEC serait efficace en

dépit de terme de remboursement des crédits au cours de quatre

dernières années concernées par nos recherches.

1 Banque Centrale du Congo, Rapport d'activités

de microfinance, 2009, p38 ; 58

2 Madeleine GRAWITZE, Lexique des sciences sociales,

7e éd., Paris, Dalloz, 2005, P.360

En fin sur le plan scientifique, ce thème est un

tremplin pour les futurs chercheurs.

3

> Les crédits accordés par la coopec ADEC,

à un taux d'intérêt et pour une durée relativement

courte auraient à 70% un impact positif sur les revenus voire même

le profit de bénéficiaires dans la ville de Goma.

3. METHODES ET TECHNIQUES DE COLLECTE

En vue de vérifier nos réponses provisoires nous

avons utilisé les méthodes quantitative et analytique,

appuyées par les techniques d'enquête, d'interview ainsi que des

méthodes statistiques.

Les méthodes quantitatives nous ont permis de grouper

sous forme des tableaux nos différentes données issues de

l'enquête et de l'interview et pour reconstituer les faits en fonction

des réponses données par les enquêtés. Certaines

variables ou indicateurs statistiques ont été estimés et

interprétés.

4. CHOIX ET INTERET DU SUJET

A travers la place qu'occupent les coopec dans le

développement socio-économique, l'octroi de crédit et la

collecte de l'épargne publique revêt une importance capitale dans

la mesure où ce secteur encadre une majeure partie de la population.

Ce modeste travail offre un intérêt

évident sur le plan scientifique, économique ainsi que sur le

plan pratique :

> Sur le plan scientifique, ce travail offre une base de

données pour les futurs chercheurs intéressés par le

domaine de la microfinance. A titre illustratif le thème sur la

bancarisation de la population congolaise peut être abordé.

> Sur le plan pratique, les dirigeants des Coopec peuvent

s'inspirer des tableaux élaborés à l'aide des formules

statistiques afin d'orienter leurs décisions en matière de choix

dans l'appréciation de la gestion de crédit.

> Sur le plan économique, les crédits

reçus des coopératives permettent aux économies pauvres

d'élever leur niveau de vie, d'accroitre leur revenu assurant ainsi

à ses membres l'amélioration de leur consommation des biens et

services ainsi que leur permette d'investir dans différents domaines.

Bref, les coopératives d'épargne et de crédit contribuent

à la croissance économique par le biais de l'amélioration

du produit intérieur brut.

4

5. DELIMITATION DU SUJET

Les crédits qui font l'objet de notre étude ont

une dimension très large, dans le cadre de notre recherche, nous nous

limiterons sur les crédits à court terme dont

l'échéance ne dépasse pas un an et notre rayon

d'investigation est la ville de Goma, où la coopec ADEC est

opérationnelle depuis 2006.

Du point de vu temporaire, notre étude s'étend

sur une durée de quatre ans soit une période allant de 2008

à 2011 compris.

Pour mener à bien notre étude, nous avons

mené une enquête au près de demandeurs de crédit

pour motif transactionnels afin d'apprécier quantitativement les effets

de crédits sur le revenu de ces derniers.

6. PLAN SOMMAIRE DU TRAVAIL

Ce travail se subdivise en trois chapitres hormis

l'introduction et la conclusion ; le premier chapitre a porté sur le

cadre théorique et conceptuel de l'étude, deuxième a

été consacré sur le système financier dans sa

globalité, en fin le troisième porte sur l'étude du

portefeuille de crédit d'une part et les relations entre le

crédit et le revenu des bénéficiaires d'autre part.

5

s

CHAPITRE PREMIER

APPROCHE THEORIQUE SUR LE CREDIT ET LE

REVENU

Dans ce chapitre, il est question de passer en revue les

grandes approches théoriques sur les crédits et leur mode de

gestion ainsi que le revenu. Nous évoquerons en passant la

théorie sur la demande de monnaie après avoir

évoqué les éléments de la politique de

crédits

I.1. LES CREDITS

I.1.1. GENERALITES SUR LE CREDIT

I.1.1.1. Notion

Etymologiquement, le terme crédit vient du latin ((

credere et creditum »ce qui signifie faire confiance ou avoir confiance ou

même croire.

Le crédit implique donc une réputation de

solvabilité ce qui permet de retrouver le sens de l'adage : on ne

prête qu'au riche ; qui veut dire qu'on ne peut prêter qu'à

ceux qui pourront rembourser.

La comptabilité définit le crédit comme

étant un prêt accordé par un particulier ou par un

organisme bancaire contre promesse de remboursement dans un délai

déterminé et paiement d'intérêts3

En finances publiques, le crédit est défini

comme étant l'ensemble des sommes qui peuvent être

dépensées en vertu de la loi de finances.

Selon Labie MARC, le concept crédit est utilisé

sous une forme ou une autre selon qu'on l'entend par rapport à son

échéance, sa forme ou son objet. C'est ainsi que l'on

considère le crédit comme étant (( une

opération par laquelle une personne met une somme d'argent à la

disposition d'une autre.4

D'une manière concrète, le crédit est une

opération par laquelle un établissement de crédit met ou

promet de mettre à la disposition d'un client une somme d'argent,

moyennant intérêts et frais, pour une durée

déterminée.

3 Microsoft Encarta 2009

4 LABIE Marc, la microfinance en question : limite des choix

organisationnel, Edition Luc Pierre, 1999

6

I.1.1.2. Classification de crédit

La classification des différents crédits peut se

faire selon plusieurs critères : sa durée, l'objet, la garantie

dont il est assorti, etc. Le critère le plus utilisé, la

durée, permet de distinguer :

> Le crédit jour le jour dont

l'échéance est de un mois, il peut s'agir aussi du crédit

spot :

Le crédit à cout terme : Une entreprise ou un

particulier quelque soit sa santé financière est confronté

par fois à de besoin de trésorerie. Ce sont des besoins à

court terme qui permettent aux clients des IF de faire face à leurs

engagements aux près de fournisseurs, des fabricants. C'est un

crédit dont la durée ne dépasse pas 2 ans. Il s'agit de

crédit commercial.

Le crédit à moyen terme : D'une durée de

2 à 7 ans, le crédit à moyen terme accordé soit par

les banques.

Il faut éviter dans tous les cas, que la durée du

financement soit longue que la durée d'utilisation du bien que

crédit à moyen terme finance. Celui-ci s'applique donc à

des investissements de durée moyenne telle que les véhicules et

les machines et de façon plus générale, à la

plupart des biens d'équipements et moyens de production de

l'entreprise.

La durée du prêt doit cependant tenir compte de

possibilité financière de l'entreprise. Celle-ci en effet, et

pendant cette période, doit pouvoir non seulement assurer le

remboursement du crédit.

Tout agent économique disposant d'une forte

capacité de financement dans le cadre de financement du crédit

à moyen terme.

Les crédits à long terme sont des crédits

dont l'échéance va au-delà de 7 ans. Les

différentes opérations de cette catégorie sont les

crédits d'équipement et les crédits des créances

commerciales détenues sur l'étranger. Rentre dans le cadre de ce

crédit : les crédits destinés au financement des

investissements, les crédits d'exploitation qui sont des crédits

de mobilisation d'une créance commerciale.

Pour ce type de financement, la banque ne joue, dans la

plupart de cas qu'un rôle d'intermédiaire.

Selon le critère de l'objet ou de la distinction peut

s'illustrer par les exemples suivants :

- Le crédit de trésorerie : consiste à

alimenter la caisse en liquidité ;

- Le crédit d'équipement : permet à

acquérir les matériels pour un investissement de longue

durée ;

- Le crédit d'exploitation : consiste à un

renforcement des capacités ;

7

- Le crédit de consommation : destiné

à acquérir des biens et services pour la consommation

intermédiaire ou finale.

Soulignons en passant que le crédit additionnel

est un nouveau crédit accordé par les créanciers qui

agissent en commun dans le cadre de la restructuration d'une dette

extérieure de certains Pays.5

I.1.1.3. Mobile de crédit dans les institutions

financières

Par le crédit, les institutions financières

remettent en

circulation une partie de l'épargne des

particuliers ou des entreprises. Il sied de signaler aussi que les

opérations commerciales se font généralement à

crédit, néanmoins ces derniers présentent des

limites.

Etant donné les risques liés à la

durée, ce crédit s'accompagne des garanties réelles ou

personnelles. Très souvent il s'agit de l'hypothèque de biens :

terrain ou immeuble ; mais on peut aussi mettre en garantie le fonds de

commerce, des stocks, des titres (bon de trésor, obligation ou actions

de société)6

I.1.2. LA GESTION DE CREDITS

I.1.2.1. Notion

a) Approche théorique sur la demande de

crédit

Pour les libéraux, les facteurs

déterminants de la demande de crédit est le taux

d'intérêt qui le facteur explicatif le plus important de la

demande de crédit.

La fonction d'offre de crédit est, selon eux,

de la forme suivante : C = f(Y, i) où C est le volume de crédit,

Y le revenu et i le taux d'intérêt.

Toutefois, les études empiriques sur les

déterminants de la demande de crédit ont montré que la

préoccupation des petits emprunteurs visait surtout les conditions

d'accès au crédit (systèmes de garantie adaptés,

simplicité des procédures d'octroi, flexibilité des

conditions de remboursement, modicité des coûts transactionnels,

etc.) et non pas son coût.

La fonction d'épargne serait donc de la forme

suivante :

C = f(Y, i, gn) où C est le volume

d'épargne, Y le revenu, i le taux d'intérêt, gn les autres

facteurs explicatifs autres que le revenu et le taux de

liquidité.

5 Ahmed Silem,J-M Albertini Lexique d'Economie,

10e éd., Paris, Dalloz, 2008, P.228-229

6 Yves de Wasseige, Comprendre l'Economie politique,

paris, couleur livre, 2005, pp 93-95

8

b) Les principales techniques de gestion de

crédit au sein des IFs

Plusieurs techniques sont employées par les IMF

pour faire parvenir le crédit à leurs clients. En voici quelques

unes :

la segmentation de l'offre : cette technique

consiste à subdiviser la clientèle en plusieurs groupes, puis

à offrir à chaque groupe un type particulier de crédit :

les crédits sociaux aux plus pauvres et les crédits productifs

à taux compétitifs aux plus riches, etc.

les types de crédit : si certaines IF

mettent à la disposition de leurs clients uniquement des crédits

productifs, d'autres trouvent utiles de leur servir à la fois des

crédits sociaux ;

l'accessibilité : dans certains cas,

les conditions d'octroi sont simplifiées au maximum et les conditions de

remboursement souples ;

la garantie : certaines IF exigent des

sûretés matérielles, tandis que d'autres

privilégient les garanties solidaires offertes par les membres du groupe

ayant reçu un crédit solidaire ou collectif;

l'action de publicité en faveur du crédit

: certaines IF utilisent les moyens de communication modernes

(radio, télévision, journaux, etc.) ou la technique du

bouche-à-oreille.

I.1.2.2. La gestion prudentielle de crédit

Chaque institution financière gère ses

crédits tout en étant rassuré de disposer des

réserves suffisantes, c'est ce qu'on appelle des réserves

prudentielles ;

En outre, dans la plus part des Pays, des

règles de gestion sont imposées aux institutions

financières sous forme des coefficients de réserves à

respecter. C'est la partie de dépôt qui doit être

conservée sous forme de liquidité ou sous forme de

dépôt. C'est pourquoi il est admit qu'en matière de gestion

des liquidités, il vaut mieux de servir un « paiement que de servir

un crédit N. La prudence dans la gestion de crédit est une

nécessité absolue pour éviter toute crise de

trésorerie ou de liquidité

I.1.2.3. Les risques liés aux crédits

Le niveau de capitaux propres des institutions

financières est généralement faible si on le compare

à la valeur de l'actif. De ce fait, ces institutions sont contraintes

à la prudence afin d'éviter de trop grandes fluctuations de leur

résultat. Ainsi, il existe deux grandes classes des stratégies

dans la gestion des risques bancaires : la première consiste à

traiter le risque individuellement, et cette approche s'apparente à

une

9

décomposition du risque global ; la seconde consiste

à réduire le risque global par diversification, on parle

d'agrégation des risques7.

La notion du risque comporte plusieurs définitions qui

combinent la notion de probabilité c'est-à-dire la

possibilité ou non qu'un événement se produise.

Selon POUMADERE, la définition la plus rependue est la

suivante : les risques constituent une menace pour les êtres humains et

ce à quoi ils sont attachés ; associés à la notion

d'événement, le risque se définit comme une entité

à deux dimensions : la probabilité d'une part et la

conséquence d'autre part.8

Mathématiquement « le risque est

l'espérance mathématique d'une fonction de probabilité

d'événement ». En terme plus simple, il s'agit de la valeur

moyenne des conséquences des événements affectés de

leur probabilité.

Ainsi, l'événement a une probabilité

d'occurrence P1 avec une conséquence C1, de même un

événement aura une probabilité Pn, alors le risque vaudra

:

R p1c1+p2c2+ + pncn

Le produit p1c1 est appelé valeur de

l'aléa9, on notera avec intérêt que le risque

est la somme des aléas.

Au vu de ces deux définitions, nous pouvons dire que le

risque est un danger plus ou moins prévisible que courent les

êtres humains ou les organisations dans l'exercice de leurs

activités et fonctions.

Les IF rencontrent les mêmes types de risques que les

autres intermédiaires financiers.

I.1.2.4. Types des risques

Les risques sont classés selon plusieurs

catégories, nous allons présenter dans lignes qui suivent

certains :

a) Le risque de marché:

Ce risque se présente surtout lorsque, grâce

à la parité fixée par la banque centrale d'un pays, les

arbitragistes peuvent anticiper la hausse ou la baisse de taux de change

fixé ; à partir de l'opération d'achat et de vente de

devises, ceux-ci sont exposés à un risque. Cela peut s'observer

aussi dans une situation d'économie ouverte en régime de change

fixe.

7J.HULL, Christophe DODLEWSKI, Maxime Merli, Gestion

des risques et institutions financières, PEARSON EDUCATION, paris, 2007,

p17

8 J. PROUMADERE, Management du risque, Approche

globale, Afnor, Londres, 2002, p5

9 B. BERNARD et J.C POSSIN, l'intelligence des

risqué, Sécurité, Sureté, Environnement,

Management, IFIE, Londres, 2006, p12

10

L'explosion des institutions financières au

risque de marché est due essentiellement aux activités

d'échange des titres ou de trading. Ces Ifs et/ou les arbitragistes sont

exposées aux variations de taux d'intérêt et de change,

à la variation des prix des actifs cotés, ou autres variables de

marché l'on dit que ces IMFs s'exposent au risque de

marché.

Ce marché s'apparente au marché des

cambistes en République Démocratique du Congo mais aussi au

rôle de la Banque Centrale lorsque cette dernière procède

à l'achat des devises en situation de défense de la parité

fixée par celle-ci à travers la politique monétaire en

régime de change fixe.

b) Le risque de crédit ou risque client

:

Il s'agit d'un risque de non paiement à

l'échéance, que courent les institutions financières en

accordant un crédit à sa clientèle. Les institutions

financières spécialisées dans le crédit, sont

tenues d'ailleurs de respecter certaines règles afin de mieux faire face

au risque. Un ratio de solvabilité dit ratio de cooker est

imposée à la règlementation bancaire, s'agissant des

institutions de microfinances, on parle plutôt du ratio de

capacité de remboursement. Il correspond à une obligation de

détenir en fonds propre un pourcentage minimum de leurs encours de

crédit.

Les risques de crédit sont

généralement gérés en assurant une diversification

adéquate au portefeuille de crédits (agrégation des

risques).Si le portefeuille n'est pas diversifié et ne comprend qu'une

seule contrepartie, ce qui signifie que l'ensemble le fonds est

prêté à un seul emprunteur, le risque y associer est

très élevé.

En effet, si la contrepartie fait défaut et

n'est plus en mesure de rembourser le nominal et les intérêts du

prêt, la solvabilité de cette institution devient compromise. Une

position plus confortable pour les institutions financières consiste par

exemple à prêter un pourcentage déterminé soit 40%

de ses fonds à 10000 clients différents.

Ainsi, si la probabilité de défaillance

annuelle d'un emprunteur est de 1%, dans ce cas, on peut estimer que pour

l'ensemble du portefeuille de paire que 100clients feront défaut durant

l'année. Malgré cela, l'institution peut espérer que les

profits dégagés sur les 9900 autres clients seront largement

suffisant pour couvrir ces pertes.

11

Comme nous l'avons signalé, la diversification

diminue le risque spécifique mais laisse le risque systématique

inchangé.

Les institutions financières continuent

à être exposées à un retournement économique

ayant pour conséquence une augmentation des probabilités de

défaillances.

De ce fait, le bénéfice de la

diversification est maximal lorsque les emprunteurs sont dans des

régions géographiques différentes et des secteurs

différents. Une institution financière internationale sera dans

ce contexte mieux diversifiée qu'une institution nationale n'ayant pour

clients généralement les citoyens de ce même Pays,

néanmoins une institution financière internationale demeure

exposée à une récession économique mondiale qui ne

peut être diversifiée.

c) Le risque du taux d'intérêt

:

Le risque du taux d'intérêt est le plus

délicat à gérer que les risques liés à

d'autres variables de marché comme le prix des actions, le taux de

change. Une des difficultés est due à l'existence de nombreux

taux différents dans chacune de devise, même si ces taux varient

conjointement, leur corrélation n'est pas parfaite.

Il est nécessaire de décrire la

fonction liant le niveau de taux d'intérêt et la durée de

l'emprunt (ou maturité).Cette fonction est nommée structure par

terme des taux d'intérêt ou gamme de taux

d'intérêt.

d) Le risque inflationniste :

L'inflation ne grève pas seulement le pouvoir

d'achat des populations. Elle affecte aussi les dépôts des clients

et les avoirs des IF, cela est dû au fait que l'économie

congolaise est fortement dollarisée.

e) Le risque politique et

économique

Les politiques macro-économiques sont

inefficaces parce qu'elles ne favorisent pas la croissance et le

développement mais aussi elles entraînent la

détérioration des conditions d'existence des populations, et donc

limitent le nombre de personnes solvables, érodent la capacité

des emprunteurs à rembourser et réduisent aussi les revenus

disponibles pour les dépôts. Par ailleurs, un système micro

financier ne peut être dynamique et stable dans une situation

d'instabilité politique.

12

f) Les K covariant risks » ou risque liés

à la nature

Les catastrophes telles que la sécheresse, la

guerre, les typhons, les inondations et les éruptions volcaniques

augmentent le stress des marchés financiers en général et

des marchés micro financiers en particulier.10

I.1.2.4 La réduction du risque de

crédit

L'analyse conduit à bien gérer le

dossier en amont et en aval ainsi que surévaluer le risque de

crédit à une transaction sur les actifs dérivés.

C'est simplement lié au fait que les courtiers incluent des nombreuses

clauses dans le contrat afin de réduire le type de risques de

crédits.

1) La compensation :

Dans le cadre de produit dérivé de ce

type, cette clause stipule que, si une entreprise fait défaut sur un

contrat avec une contrepartie, elle doit faire défaut sur tous les

contrats qu'elle a conclu avec cette même contrepartie. Ces clauses

peuvent considérablement réduire le risque de crédit d'une

institution financière. Cette technique conduit à la

diversification.

2) Le nantissement :

Il s'agit d'un contrat par lequel un débiteur

remet à sin créancier un gage garantissant le paiement de sa

dette ; cette technique est appelée aussi « colatéralisation

N.

Supposons qu'une entreprise non financière et

une entreprise financière soient entrées dans plusieurs contrats

d'actifs dérivés. Un accord de nantissement standard stipule que

les contrats doivent être régulièrement

évalués à leur valeur du marché selon une formule

prédéfinie. Si la valeur totale des contrats pour l'institution

financière dépasse un certain seuil, elle peut alors exiger une

garantie. Le montant de celle-ci est égal, en plus de la garantie

à la différence entre la valeur des contrats pour une institution

financière et le seuil en question.

> Illustration : soit un contrat signé entre

deux entreprises dont la valeur

atteint après une période 8.000.000fc

quand le seuil fixé était de 6.00.000fc, dans ce cas, il revient

à la contrepartie de payer une autre garantie de 2.000.000fc en dehors

de la garantie payée lorsqu'elle a contracté ce

crédit.

10 Dr Y. CONGO,

Cours de Microfinance, UPC, 2003-2004,P54

11 Idem p254-256

13

Lorsque les contrats évoluent en faveur de

l'entreprise (la différence entre leur valeur pour l'institution

financière et la valeur du seuil est inférieure à la

valeur des garanties déjà accordées), alors l'entreprise

peut récupérer ses garanties déjà

accordées.

En cas de défaut de l'entreprise, l'institution

financière peut saisir les garanties. Si l'entreprise ne fournit pas des

garanties requises, l'entreprise peut dénouer les contrats.

Remarque :

La garantie doit être versée sous forme

de liquidité ou des titres; les intérêts sont

généralement payés en liquide. Quant aux titres, ils sont

soumis à une décote appelée « haircut »

appliquée à la valeur de marché pour des raisons de calcul

des garanties.

3) Clause en cas de dégradation

:

Une autre technique utilisée par les

institutions financières pour atténuer le risque de crédit

est connue sous le nom de clause de dégradation de la notation

(downgradetrigger). Selon cette clause si la notation de la contrepartie «

tombe » en dessous d'un certain niveau l'institution a l'option de

dénouer les contrats dérivés à leur valeur de

marché (une procédure doit être définie à

l'avance).

Si une entreprise a conclu ce type de ce seuil avec des

nombreuses contreparties, ils ne fourniront que très peu de protection

dans ce cas.11

I.1.2.6. Les mécanismes de prévention et

de couverture des risques

Il importe que le principe de précaution qui

est en soi une bonne chose, ne se transforme pas en principe d'inhibition et

d'interdiction systématique. A ce niveau, il faut plutôt

atténuer les chocs de ces risques sur l'activité des

entreprises.

La gestion des risques ne cherche pas seulement

à limiter ou réduire à tout prix les risques qui

pèsent sur les entreprises, car cela conduirait à un blocage pur

et simple de toute action. Mais elle permet de choisir consciemment le niveau

de risque acceptable pour chaque politique engagée et de préciser

jusqu'où la réduction des risques peut empiéter sur

l'action l'entreprise.

14

1) La démarche de

prévention

> La cartographie des risques: Elle passe par le

repérage et l'évaluation des risques principaux de l'entreprise.

Elle peut être effectuée par un audit interne confié au

spécialiste de l'entreprise (risk manager) lorsqu'il existe. Mais le

plus souvent, c'est aux cabinets conseil, de courtiers, ou assureurs que l'on

pourra demander cette évaluation.

> Une politique de réduction de risque peut

alors être appliquée : Elle passe généralement par

une politique de formation du personnel et un effort d'équipement. Mais

elle doit normalement déboucher sur la prise en compte des

différents risques lors de chaque décision de

gestion.

2) La politique de protection

Un nombre croissant de risques peut être couvert

aujourd'hui à travers différentes formules :

v Les contrats d'assurance : La couverture

des divers risques matériels liés à l'exploitation

(incendie, explosion, vol, risques annexes, catastrophes naturelles, etc.) est

possible par un contrat d'assurance global qui est adapté aux

spécificités des entreprises par la mise en jeu

d'option.

En France, on a une compagnie française

d'assurance du commerce extérieur COFACE en sigle qui propose aux

entreprises des contrats liés à des opérations

d'exploitation, d'assurance-crédit(risque d'insolvabilité, risque

politique ou risque de catastrophe), d'assurance-fabrication et d'assurance

contre le risque de change (il permet de couvrir les opérations

d'importation et d'exportation par des contrats garantissant des

opérations ponctuelles ou des courants d'affaires).

v Autres moyens de couverture générale

:

1. Les sûretés réelles (gage) ou

personnel (caution) exigées des débiteurs des Ifs ou des

entreprises pour garantir certains paiements ;

2. Clause de réserve de

propriété insérée dans certains contrats de vente

(dont les conditions figurent souvent au dos de bulletins de commande et des

factures) ;

3. Contrats d'affacturage (factoring) qui reporte le

risque sur le factor qui avance le montant des factures contre

rémunération (cas d'une clientèle

professionnelle).

15

v Les techniques de couverture des risques financiers

:

Dans les pays développés comme la

France, il existe des nouveaux instruments financiers permettent d'investir sur

le MATIF (Marché à Terme International de France) et le MONEP

(Marché des Options Négociables de Paris) afin de se couvrir

contre le risque de fluctuation des taux et des cours, mais les risques

inhérents à ces marchés font que les placements qui

peuvent y être faits sont plutôt l'affaire de

spécialistes.

Quant au risque de change, il est possible de

procéder à l'achat de devises sur le marché à terme

des changes, ou encore l'achat des options de change sur le MATIF afin de

sécuriser les conditions actuelles de rentabilité d'un contrat

dont l'échéance est future.12

I.1.3. POLITIQUE ET STRATEGIES D'OCTROI DE CREDIT

I.1.3.1. Politique de crédit

Comme pour l'épargne, les produits

d'investissement des IMF demeurent limités. Les crédits

accordés sont des crédits à court terme qui ne peuvent

aucunement soutenir des prêts à rentabilité sur le moyen et

long terme. En d'autres mots, les IMF rencontrent des difficultés

à convertir les dépôts à court terme en

épargne durable. Le manque de ressources longues explique en grande

partie la faible capacité des IMF à répondre aux demandes

de crédit d'investissement de leurs clients.

S'il est vrai que la forte expansion des IMF a

longtemps reposé sur l'offre de produits de crédit «

classiques » (crédit court terme et accessoirement crédit

à moyen terme), il est aussi vrai que certaines évolutions

récentes ont mis en lumière la volonté des IMF à

diversifier leur clientèle, de segmenter le marché, de lancer de

nouveaux produits ou de recourir à la garantie bancaire.

1) Diversification de la clientèle et

segmentation du marché

La diversification des produits d'épargne et de

crédit observée dans les IMF va de pair avec la diversification

de la clientèle et la segmentation du marché. Pour

accroître la clientèle, les IMF qui, au débat, servaient

exclusivement les populations rurales (petits paysans, éleveurs, femmes

rurales, etc.), se sont mises à étendre leurs activités

dans les centres urbains afin de collecter plus d'épargne et de

renforcer leur capacité de prêts. Dans le même temps, les

IMF qui ciblaient principalement les

12 Gilles Bressy, Christian konkuyt, Economie

d'Entreprise, Dallos, paris, 2004, p335-337

16

ménages urbains pauvres (petits producteurs du

secteur informel urbain, petits salariés, etc.) ont commencé

à intervenir en milieu rural.

Une autre tendance observée ces

dernières années est la segmentation du marché. Partant du

constat que les besoins des populations pauvres sont complexes et

hétérogènes, certaines IMF, pour mieux répondre aux

besoins de leurs clients, ont mis en oeuvre une stratégie basée

sur une segmentation de l'offre (crédits sociaux pour les plus pauvres,

crédits productifs pour les moins pauvres, crédit-hommes,

crédit-femmes, etc.).

2) Le lancement de nouveaux

produits

Comme pour l'épargne, un nombre croissant d'IF

ont pris conscience que leur efficacité dépend non seulement de

leur capacité à offrir des produits de crédit «

classiques N, mais aussi de leur capacité à lancer de nouveaux

produits afin de permettre à toutes les catégories de clients de

bénéficier pleinement de leurs institutions. Cette

stratégie se traduit par le renforcement de leur présence sur les

segments de marché tels que l'artisanat, l'habitat, les petites

entreprises.

D'autres Ifs portent une plus grande attention aux

créneaux porteurs dans lesquels ils ont une certaine expertise et des

avantages comparatifs évidents (par exemple les prêts de groupe

à des catégories spécifiques de la population cible, les

prêts agricoles, etc.) ou réforment leur politique de prêts

pour rendre les crédits encore plus compétitifs en

réduisant les délais.

Enfin, certaines IF ont développé une

activité de conseil et d'assistance auprès d'autres IF pour les

accompagner dans leur création ou dans leur renforcement. Avec

l'expansion du secteur de la microfinance comme nous allons le montrer dans le

chapitre deuxième de ce travail, cette expertise peut constituer

à terme, une source non négligeable de revenus.

3) Risques acceptés/risque

refusés

L'un des griefs portés par les petits

emprunteurs contre les IF est la prudence trop grande dans la gestion de

l'activité de crédit. Les IF cherchent avant tout à

minimiser les risques d'impayés et s'appuient donc sur un principe de

base : l'octroi d'un prêt est subordonné à l'obtention de

garanties matérielles ou immatérielles et/ou d'une caution. S'il

est indéniable qu'une politique de crédit prudente et

l'imposition de conditions de garantie sur les prêts permettent de

limiter les risques de non recouvrement, elles constituent aussi une contrainte

pour une partie des clients.

17

Ces dernières années, certaines IMF

privilégient le mécanisme de la caution solidaire, tandis que

d'autres continuent à exiger de leurs clients la présentation de

garanties matérielles ou à base d'épargne ou ont

combiné les deux types de garantie.

4) La garantie bancaire

Une garantie est un bien de valeur (argent, bijoux,

terre, bétail, véhicule, machine, maison, etc.) qu'on peut

proposer en échange d'un prêt qu'on souhaite souscrire

auprès d'un particulier ou d'une institution financière. Elle

rassure le prêteur car elle lui offre la certitude qu'il pourra se

rembourser, en partie ou en totalité, si l'emprunteur ne peut pas le

faire.

Il existe également d'autres formes de

garanties : la caution solidaire et les fonds de garantie.

- La caution solidaire : certain

système de microfinance opte pour de crédit solidaire, la caution

solidaire est utilisée comme garantie pour les prêts

octroyés aux clients. Rappelons que par la caution solidaire, tous les

membres d'un groupe sont responsables (solidaires) du crédit qui a

été accordé à l'un des leurs. Si l'emprunteur ne

peut pas rembourser, les autres membres du groupe doivent le faire sinon, aucun

d'eux ne pourra plus obtenir de crédit d'IMF. Souvent les groupes de

caution solidaire créent une caisse de solidarité dans laquelle

chaque membre dépose un pourcentage du crédit reçu. Les

sommes ainsi récoltées permettent de faire face aux

remboursements du membre qui est en difficulté de

remboursement.

- Les fonds de garantie, il s'agit de fonds

créé soit par l'IF pour soutenir ses clients, soit par les

pouvoirs publics ou des organismes de développement pour aider l'IF

à accéder aux crédits auprès des organismes de

financement plus importants, soit par des IF pour se soutenir entre elles. Les

fonds de garantie peuvent être locaux ou internationaux.

- Les fonds de garantie locaux: Ils

comprennent les fonds créés par l'IF, les fonds internes de

garantie de l'Etat ou des organismes de développement et les fonds de

garantie inter-IMF. Le premier type de fonds de garantie local est un fonds mis

en place par l'IF sur propres ressources et/ou sur fonds extérieurs pour

soutenir ses clients. Quant au second type de garantie, il s'agit de l'Etat,

d'un bailleur de fonds ou d'un organisme de développement (ONG,

organisation paysanne, etc.) qui décide de bloquer une somme sur un

compte dans sa banque. Cette somme devient un fonds qui sert à garantir,

avec son accord, des prêts que la banque pourra

18

consentir aux clients de l'IMF. Enfin, certaines IMF

peuvent se regrouper pour créer un fonds de garantie en faveur de leurs

clients. Elles couvrent ainsi en commun les risques qu'elles prennent

individuellement en prêtant de l'argent à ces clients.

- Les fonds de garantie internationaux : Ces

fonds sont généralement mis en place dans les banques des pays

développés par des organismes de financement internationaux. Ils

servent à garantir des emprunts que des IMF et des ONG travaillant dans

les pays en développement sollicitent auprès des banques de ces

pays. Les fonds de garantie internationaux fonctionnent

généralement de la façon suivante :

(1) une IMF a besoin d'argent pour mieux faire face

aux besoins de crédit de ses clients ou une organisation de

développement (ONG, organisation paysanne...) a besoin d'argent pour

financer un projet de développement ;

(2) elle négocie un accord de crédit

avec une banque locale, puis elle soumet son projet à une organisation

qui possède un fonds de garantie ;

(3) si le projet est retenu, l'organisme envoie une

lettre de garantie à la banque locale. Sur la fois de cette lettre,

cette banque accorde le prêt sollicité ;

L'utilité des fonds de garantie peut être

résumée en ces termes:

- les fonds de garantie permettent aux IMF/IF

d'accorder plus de facilités aux clients qui leur demandent des

crédits ;

- les fonds de garantie, les fonds de garantie

internationaux en particulier, ouvrent de grandes possibilités pour le

financement du développement ;

- ils permettent de mobiliser les capitaux des pays

développés sans qu'il ne soit nécessaire de les

transférer vers les pays en développement ; et

- Enfin, cet outil permet en outre de résoudre,

en partie, le problème de l'endettement énorme des pays en

développement et celui se surliquidité dont souffrent la plupart

des banques.

I.1.3.2. Stratégies d'octroi de

crédit

Plusieurs stratégies sont adoptées par

les IMF pour permettre à leurs clients d'accéder au

crédit. Il s'agit principalement les stratégies orientées

vers la demande et les stratégies orientées vers

l'offre.

Les stratégies orientées vers la

demande, vers le client se traduit par de nouveaux services et produits

financiers, souvent destinés à servir les populations les plus

démunies. Ces nouveaux produits s'efforcent de combiner d'un

côté des incitations et des occasions pour que les pauvres

améliorent leur productivité et leurs performances et, de

l'autre, les

19

contraintes de gestion du risque et autres impératifs

nécessaires pour pouvoir survivre en tant qu'intermédiaire

financier.

Les stratégies fondées sur l'offre, supposent

qu'il faille non seulement s'assurer de la viabilité des

activités de crédit ainsi que de la bonne santé de l'IMF.

Elles mettent l'accent sur la fixation des taux d'intérêt en

fonction de coûts et des innovations financières visant à

réduire les coûts.

Les stratégies axées sur la demande

présentent incontestablement des avantages que l'on ne retrouve dans les

stratégies fondées sur l'offre.

Les opérations orientées vers la demande

facilitent naturellement la participation des populations

bénéficiaires et ont tendance à être

décentralisées. Une appropriation sociale de l'IMF par ses

clients peut stimuler fortement les activités d'intermédiation

financière, via la formation de groupe de crédit et la

création d'un sentiment de confiance entre les clients.

I.1.4. NOTION SUR L'OFFRE ET DEMANDE DE MONNAIE

Précisons avant d'aborder cette section que selon

Gregory Mankiw que la monnaie est l'ensemble des moyens de paiement

immédiatement utilisables pour acquérir des biens et services ou

régler des dettes. La monnaie est le stock d'actif mobilisable pour

procéder à des transactions. En grande approximation, les

pièces et les billets que possède le public constituent le stock

de monnaie d'un pays13.

I.1.4.1. L'offre de monnaie

Pour les économistes classiques et

néo-classiques qui admettent l'exogénéité, il

s'agit des moyens de paiement disponibles dans l'économie.

Contrairement aux néo-keynésiens qui

défendent l'endogénéité, l'offre de monnaie est

l'ensemble des crédits consentis par le système bancaire à

la suite de la demande des agents non financiers, conformément au

principe de « loans make deposites c'est-à-dire que ce sont les

prêts (crédits) qui font les dépôts.14

Au regard de ces deux opinions, disons que l'offre de monnaie

est la quantité de monnaie mise à la disposition du public par le

système bancaire mais celle dite scripturale est créée par

les banques. Elle est créée

13 Gregory Mankiw, Macroéconomie, 5e

édition, 2001, p. 185

14 Ahmed Silem, J-M Albertini op. cit p. 549

20

et sont soumise

s à

par la Banque Centrale et les banques commerciale

l'autorité monétaire.

L'offre nominale de monnaie sera donc

considérée comme exogène : M0 =Ms et l'offre réelle

de monnaie.

L'offre de monnaie est certes exogène, mais

elle n'est pas toujours constante. Elle peut varier selon la politique

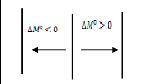

monétaire de la Banque Centrale. Une politique monétaire

expansive se traduit par une augmentation de l'offre de monnaie (A M > 0) et

une politique monétaire restrictive se traduit par une baisse de l'offre

de monnaie (A M < 0). Dans le premier cas, la droite verticale se

déplace vers la gauche et inversement pour le deuxième cas.

Graphiquement, on a :

r

I.1.4.2. La demande de monnaie

Pour saisir les déterminants de la demande de

monnaie, il faut d'abord connaître les raisons qui poussent les agents

économiques non financiers à détenir de la monnaie. Ces

raisons sont en étroite relation avec les propriétés de la

monnaie dont les plus importantes sont : l'unité de compte, comme moyen

de paiement, la monnaie facilite les échanges et en fin elle est une

réserve de valeur qui permet de résoudre le problème de

non synchronisation des recettes et des dépenses.

Etant donné ces propriétés, la

théorie économique retient trois motifs de détention de la

monnaie : le motif de transaction, le motif de précaution et le motif de

spéculation.

a) Le motif de transaction

Ce premier motif de détention de la monnaie

résulte du problème de la non synchronisation des échanges

qui se traduit par une séparation des recettes et des dépenses,

'c'est-à- dire que les agents vont vendre leurs biens ou ressources

contre de la monnaie, puis ils vont étaler leurs achats d'autres biens

et services dans le temps.

A cet effet, les auteurs néoclassiques

retiennent les transactions comme seul motif de détention de monnaie.

Toutefois, chaque unité monétaire est utilisée plus qu'une

fois durant l'année.

21

b) Le motif de précaution

Outre les besoins pour effectuer les transactions

courantes, les agents économiques non financiers vont détenir une

quantité supplémentaire de monnaie pour pallier aux

dépenses imprévues qui peuvent survenir dans le futur. Cette

demande, qui est qualifiée de demande de monnaie pour motif de

précaution, est elle aussi fonction croissante de la valeur de la

production. Et comme sa valeur est relativement faible, elle sera confondue

avec la demande de monnaie pour motif de transaction.

c) Le motif de spéculation

L'acte de spéculation consiste à acheter

des titres financiers (des obligations par exemple) lorsque leur cours est

relativement faible et que les agents s'attendent à ce qu'il va

augmenter dans le futur, en vue de les revendre lorsque leur cours augmente.

Cette activité n'existe que parce que l'évolution future du cours

des titres est incertaine de sorte que les anticipations les concernant varient

d'un agent à un autre.

I.1.4.3. Le coût de la détention de la

monnaie

Les billets qui sont dans un portefeuille ne sont pas

rémunérés par un taux d'intérêt. Si on les

sort de ce portefeuille et les utiliser pour acheter les obligations d'Etat ou

pour les déposer dans un compte d'épargne afin de percevoir un

taux d'intérêt nominal.

En détenant de la monnaie plutôt que

d'autres types d'actifs, on renonce donc au taux d'intérêt nominal

: celui-ci est donc le coût d'opportunité de la détention

de la monnaie ; en d'autres termes, il suffit de comparer les rendements

réels de divers types d'actifs. Les actifs autres que la monnaie

génèrent un rendement réel égale à r. par

contre, la détention de la monnaie ne génère qu'un

rendement égale à (-Er) parce que la valeur

réelle de la monnaie est érodée ou de fois impactée

par l'inflation. Bref, le coût de la détention de la monnaie est

donc r-(-Er), dont l'équation de Ficher nous renseigne

qu'il s'agit d'un taux d'intérêt nominal.15

15 Gregory N. Mankiw, Macroéconomie,

5e Edition,2010, p143

22

I.1.4.4. Relation entre la monnaie, le prix et le taux

d'intérêt

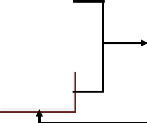

Pour expliquer cette relation, nous allons examiner la figure

suivante :

Offre de

monnaie

Demande

de monnaie

Niveau de

prix

Taux d'î

nominal

16idem, p. 145

Cette figure illustre de manière schématique les

relations entre le prix, le taux d'intérêt et la monnaie. L'offre

et la demande de monnaie déterminent conjointement le niveau de prix.

Les variations de ce niveau se traduisent par le taux d'inflation. Le taux

d'inflation influence à son tour le taux d'intérêt nominal

qui est le coût de la détention de monnaie. Il est susceptible

d'affecter la demande de monnaie, une dernière liaison qui n'appartient

pas dans la version de base de la théorie quantitative de la

monnaie16

I.2. LE REVENU I.2.1. NOTION

Le revenu se définit toujours sur une période

donnée, une année, un trimestre par exemple. On peut dire que

c'est ce qu'un agent économique peut dépenser sans s'appauvrir,

c'est-à -dire sans prendre dans ses réserves. En

général, ce sont les sommes d'argent perçues par la

personne au cours de la période considérée. Mais il y a

aussi des revenus "en nature".

I.2.2. CATEGORIES DE REVENUS

Les revenus peuvent être classés en

différentes catégories : 1) Les revenus

primaires

C'est la somme de revenu du travail et de

propriété versée en contrepartie d'une participation

à la production. Les revenus primaires comprennent les revenus du

travail, ou revenus d'activité (salaires et

23

traitements de la fonction publique, mais aussi honoraires des

professions. libérales, par exemple

Le revenu est défini comme la part de la production qui

revient au sujet économique de l'individu ou de la collectivité,

comme rémunération de son travail et/ou le fruit de son capital.

Les grandes catégories du revenu sont le salaire,

l'intérêt, le profit, la rente.17

Selon P.A SAMUELSON, pour mesurer la condition

économique d'une personne, on se sert du revenu et de la richesse. Le

revenu a trait aux recettes ou liquidités gagnées par une

personne ou un ménage pendant une période donnée de temps

(généralement une année). La valeur liquidative des actifs

en un instant donné constitue la richesse18

En comptabilité nationale, le compte du revenu «

retrace toute les opérations contribuant à la

détermination du revenu disponible et celui-ci est la contre partie

exacte de la consommation finale et de l'épargne19. Ces deux

derniers postes apparaitront dans le compte d'utilisation des revenus.

2) Le revenu de travail d'un agent

économique

C'est un ensemble de droits lui revenant en contre partie

d'un certain temps presté chez un employeur ;

3) Les revenus de la propriété

Sont des revenus distribués à un agent

économique suite à la détention d'un capital. Ces revenus

peuvent être liés au droit d'exploitation ou à

l'utilisation d'un bien ou l'usage du bien en capital.

4) Les transferts de revenu ou revenu de

transfert

C'est le revenu issus de mécanismes de redistribution;

autrement dit des revenus sociaux liés aux pension, retraite,

indemnités de chômage, minimum vieillesse, en d'autres termes ce

sont des revenus distribués aux agents économiques en vue de

prendre en charge certains risques déterminés sans contre partie

équivalente et similaire.

En combinant ces types de revenus, nous pouvons les

représenter schématiquement de la manière suivante :

17 Ahmed SALEM, j-m Albertini, op.cit, p.676

18 P.A SAMUELSON, Microéconomie, Ed.

Organisation, Paris, 1995 p25

19 P.A SAMUELSON, op.cit

24

Revenu

disponible

Revenu primaire

Transport

Impôt

Revenu de travail

Revenu de la

propriété

A part ces types de revenus cités ci-haut, il en existe

d'autres :

Le revenu disponible:

Est le revenu dont un individu, ou plus souvent un

ménage, peut disposer librement : pour le calculer, il faut ajouter tous

les revenus perçus par le ménage (revenus primaires et revenus de

transfert) puis enlever ce que le ménage à l'obligation de payer,

c'est-à -dire les impôts directs et les cotisations sociales.

Donc : R disponible = R primaire + R de transfert -

(cotisations sociales + impôts directs)

Le revenu brut correspond au solde des revenus primaires nets

des impôts courants sur le revenu et le patrimoine, les cotisations

sociales payées, les prestations sociales versées et autres

transferts courants versés.

Le revenu permanent : Expression

attachée à la théorie de consommation proposée par

Milton Friedman pour expliquer la stricte proportionnalité entre la

consommation et le revenu. En effet la valeur prévue par un individu

pour le revenu et la consommation constituent son revenu permanent ou revenu

normal et sa consommation permanente ou consommation normale.

Le revenu permanent est alors la moyenne

pondérée entre les revenus passés, courants et futurs.

Le revenu transitoire n'est rien d'autre que la somme de

revenu courant et du revenu permanent

25

s

CHAPITRE DEUXIEME

LE SYSTEME FINANCIER

Il sera question dans ce chapitre de présenter les

généralités sur le système financier, ensuite, nous

insisterons sur le fonctionnement de celui-ci avant d'aborder le cas

spécifique relatif au système financier congolais, nous finirons

par présenter les différents produits offerts par la Coopec ADEC

après avoir passé en revue quelques performances de remboursement

des crédits au sein des institutions financières.

II.1. COMPREHENSION DU SYSTEME

FINANCIER

II.1.1. NOTIONS

La notion du système financier est complexe,

puisqu'elle englobe les comportements financiers des agents économiques,

les circuits financiers proprement dits et les régulations.

C'est-à-dire les mécanismes d'ajustement des décisions

financières.

Le système financier a pour fonction d'ajuster les

comportements financiers des agents économiques. Les agents,

principalement les ménages, les entreprises et les administrations

réalisent des opérations visant à trouver ou à

placer les ressources.

Selon la conception étroite, le système

financier peut être entendu comme l'ensemble des circuits de financement.

Cette perspective qui privilégie les aspects institutionnels

présente le défaut de ne pas mettre en évidence

l'articulation entre l'économique et financier. C'est pourquoi il est

préférable de définir le système financier comme

étant « l'ensemble des mécanismes par lesquels se forment et

s'ajustent les besoins et les capacités de financement des agents

économiques. »

C'est en effet au niveau de la formation de l'épargne

de différents agents que se situe l'articulation entre

l'économique et le financier. L'épargne dégagée par

les ménages dépend en particulier du revenu et du comportement de

consommation alors que les besoins de financement découlent de leur

profit et de leur investissement.

De façon générale, les ménages

disposent d'excédent (des capacités de financement) qu'ils

cherchent à placer, les entreprises et les administrations ont des

déficits (des besoins de financement). Toutefois si les

ménages(IF) sont globalement excédentaires, ils effectuent aussi

des

26

opérations de collecte des ressources par les emprunts,

de même que les entreprises, globalement déficitaires, mettent en

oeuvre simultanément les activités de placement.

Les circuits financiers mettent en relation les agents

économiques et drainent des ressources des uns vers les besoins de

financement des autres. Ces circuits sont construits au tour d'institutions et

des marchés.

Les institutions financières définies comme

étant des entreprises des services dont le rôle essentiel consiste

à mettre les moyens de paiement à la disposition de

l'économie et le rôle secondaire d'aider l'épanouissement

de cette économie par diverses opérations connexes à la

manipulation de fonds sont principalement les banques des dépôts

ainsi que les coopec et effectuent des crédits ainsi que le principal

marché financier sur lequel s'échange les valeurs

mobilières, actons et obligations.

II.1.2. AJUSTEMENT DES OPERATONS FINANCIERES : LA

REGULATION

Les opérations financières doivent être

ajustées : c'est ce qui conduit au problème de régulation.

Il met en relation l'épargne et l'investissement

Cet ajustement s'opère tout d'abord dans les circuits.

Ainsi les banques peuvent contribuer à l'ajustement entre une

épargne liquide des ménages facilement transformable en monnaie,

et un investissement long des entreprises ; de même sur le marché

d'ajustement entre l'offre de fonds (épargne) et la demande

s'opère en principe par le jeu des taux d'intérêt.

L'ajustement peut se réaliser en outre par les

opérations avec l'étranger : lorsque l'épargne nationale

est insuffisante par rapport à l'investissement national, le recours

à un financement extérieur (entrée ses capitaux)

remédie à ce décalage.

En fin l'ajustement entre épargne et investissement

s'opère au niveau macroéconomique par le jeu de la formation des

revenus : Un partage de revenu plus favorable aux entreprises permet de

dégager une épargne pour cette catégorie des agents et de

comprimer la consommation des ménages.

Toutefois à ces régulations spontanées

relevant des comportements des agents économiques et financiers, il faut

ajouter la régulation opérée par des pouvoirs publics.

L'action sur le taux d'intérêt et de façon plus

générale sur la distribution de crédits, peut être

doublée d'une intervention sur les structures du système

financier.20

20 Jean Pierre Faugère et Collette Voisin, le

système financier français, Nathan, Paris, P7-8

21 Idem, p 50-51

27

II.1.3. LE TAUX D'INTERET ET LE PROFIT

Les taux d'intérêt influent à la fois sur

le comportement de l'endettement et du placement. Ils ont une double influence,

en agissant simultanément sur les entreprises qui font de faibles

profits et celles qui en ont d'importants :

> Pour les entreprises dont le taux d'autofinancement est

faible et qui recourent à l'emprunt, plus le recours à l'emprunt

est cher moins l'investissement est encouragé. Le taux

d'intérêt influe sur l'investissement par le biais de

l'endettement,

> Pour des entreprises qui font des profits, plus le taux

d'intérêt est élevé, plus les placements sont

encouragés au détriment des investissements.

La politique d'affectation de profits conduit à

comparer le rendement de placements financiers et de l'investissement des

entreprises. Le taux d'intérêt est ainsi au coeur des

stratégies de rentabilité du capital.

Les profits jouent aussi un double rôle, comme mode de

financement de l'investissement et objectif de la firme.

Ils alimentent l'épargne des entreprises et permet

l'autofinancement. Il donne le moyen d'investir ; dans cette optique, la

décision d'investir dépend du niveau de profit ; l'insuffisance

des profits jouant un rôle dissuasif. D'où le principe «

l'investissement est moins tiré par le demande que poussé par les

profits ».

Le profit motive l'investissement, cette deuxième

approche privilégie moins les conditions de financement de

l'investissement que l'objectif de l'entrepreneur. Les profits futurs

constituent la motivation des dirigeants ; c'est parce que la

rentabilité dans l'entreprise est supérieure aux gains qui

peuvent être obtenus sur les marchés financiers que l'entreprise

investi.

Les analyses en termes de profitabilité se

réfèrent ainsi à l'objectif de maximisation des

profits21

28

II.1.4. CONCEPTION CLASSIQUE ET KEYNESIENNE SUR L'EPARGNE

ET LE TAUX D'INTERET

La théorie économique est fortement

marquée par le débat entre les libéraux et Keynes sur le

facteur explicatif de l'épargne des ménages. Avant Keynes, les

économistes libéraux considèrent que l'acte

d'épargne consiste à renoncer à une consommation

immédiate au profit d'une consommation future ; comme l'individu

préfère le présent d'autant que le futur est marqué

d'incertitude, celui qui accepte de reporter sa consommation dans le temps est

dédommagé par un taux d'intérêt. Dans cette

perspective, on dit que le taux d'intérêt rémunère

l'abstinence qui est le prix du temps, la récompense de l'entente,

l'expression de la préférence pour le présent.

L'épargne est donc une « offre de fonds

prêtable » qui dépend comme toute autre offre de son prix,

c'est-à-dire du taux d'intérêt : plus le taux

d'intérêt est élevé, plus l'offre de fonds,

l'épargne est élevée.

Sur les marchés des fonds prêtables, cette offre

est confrontée à une demande. Cette analyse considère que

l'investissement qui compose la demande de fonds : seules les entreprises

investissent et comme on suppose qu'elles ne font pas d'autofinancement tout

investissement se traduit par une demande de fonds mais de façon

décroissante des taux d'intérêt : selon une

hypothèse qui parait vraisemblable financé par l'emprunt est

d'autant plus fort que le taux d'intérêt est faible.

Il existe dès lors un taux d'intérêt

d'équilibre qui égalise l'investissement et l'épargne, cet

équilibre n'est possible que parce que l'épargne et

l'investissement dépendent tous deux d'une même variable qui est

le taux d'intérêt, l'un de façon croissante l'autre

décroissante.

Keynes remet en cause cette construction grâce à

deux innovations :

D'une part, il met en évidence des déterminants

différents de l'investissement et de l'épargne : si

l'investissement est bien toujours selon lui fonction décroissante du

taux d'intérêt, en revanche, l'arbitrage entre l'épargne et

la consommation ne s'opère pas en fonction du taux

d'intérêt mais du revenu, dans ce cas la propension marginale qui

est la part du revenu consacrée à l'épargne croit avec le

revenu. Dès lors un déséquilibre entre épargne et

investissement est possible.

Arbitrage par le taux

Revenu

Consommation

Épargne

22 Jean Pierre Faugère et Collette Voisin,

op.cit., p50-51

Placement

Arbitrage par le taux

Détention de la

monnaie

Epargne

Arbitrage fx du revenu

Revenu

29

Toute fois et c'est la deuxième innovation de Keynes,

à partir de ce déséquilibre ex hant qui entraine un

processus d'équilibrage macroéconomique par une variation du

revenu global : si l'épargne est supérieur à

l'investissement, le revenu se contracte, ce qui entraine une diminution de

l'épargne qui s'ajuste ainsi à l'investissement.

Selon la théorie du producteur, un investissement

additionnel autonome I0 entraine une croissance du revenu Y, avec Y=k Y, k

étant

l'inverse de la propension à épargner du revenu.

Il en résulte une croissance de l'épargne E égale à

I0.

L'investissement engendre une épargne qui lui est

égale. L'équilibre atteint peut être un équilibre de

sous emploi, mais les pouvoirs publics peuvent, en stimulant l'investissement

intervient afin de permettre d'atteindre un équilibre de plein

emploi.

Par ailleurs, le taux d'intérêt qui ne permet

plus dans la théorie keynésienne un ajustement entre

l'épargne et l'investissement intervient dans un autre arbitrage entre

actifs placés qui sont mobilisés et rapportent un

intérêt et actifs liquides qui peuvent être utilisés

immédiatement mais qui n'apportent aucun revenu.

Pour Keynes, détenir de la monnaie c'est se priver

d'intérêt lié à un placement comme nous l'avons

démontré au premier chapitre sur le coût de la

détention de la monnaie, le taux d'intérêt est alors la

prime de la renonciation à la liquidité.22.

Au total, pour les classiques, l'épargne est fonction

du taux d'intérêt qui est le prix du renoncement à la

consommation alors que pour le keynésien, l'épargne est fonction

du revenu et le taux d'intérêt est le renoncement à la

liquidité, comme le montrent les figures ci-après :

a) pour les classiques b) pour les keynésiens

Epargne

Io, épargne

Ie

i

Ie

Investissement

30

Investissement

Epargne

Revenu

Re

A partir de ces figures, nous constatons que pour les

classiques, l'arbitrage entre consommation et épargne ne dépend

que des variations de la seule variable : taux d'intérêt tandis

que pour les keynésiens, au premier degré, c'est le revenu qui

explique l'arbitrage entre la consommation et l'épargne ; en second

lieu, c'est-à-dire au niveau de l'épargne, l'individu

opère un choix entre le placement ou la détention de la monnaie

selon que la variable « taux d'intérêt » subit des

fluctuations.

II.1.5. LE CIRCUIT DE FINANCEMENT ET LA MONNAIE

Dans ce point nous allons aborder les circuits de financement

c'est-à-dire la manière dont les capitaux sont drainés des

excédents des uns vers les besoins des autres sans négliger le

rôle que joue les Coopec dans la collecte d'épargne du public.

II.1.5.1. Le financement direct et

l'intermédiation

1) Le financement direct

Le financement direct consiste à une mise en rapport

direct de l'emprunteur par exemple une entreprise, et l'agent qui finance par

exemple le ménage, leur relation s'opérant par un marché

régulé par la formation d'un prix.

Les agents économiques en excédent de

financement qui ont un besoin de financer les entreprises, les administrations,

émettent des titres (obligations par exemple). Il s'agit d'un

financement direct dans la mesure où la créance détenue de

l'agent qui épargne est aussi la dette de celui qui emprunte, il n'y a

pas d'« intermédiaire financier » même si le

ménage a dû recourir à une institution financière

pour réaliser l'acquisition des titres, celle-ci jouant le rôle de

courtier.

fonctions :

31

Le financement direct s'opère principalement

sur les marchés financiers, marchés sur lesquels sont

émises et négociées les valeurs mobilières, actions

et obligations.

Signalons que pour ce qui est obligations, les taux

d'intérêt varient en principe en fonction de l'offre et de la

demande de fonds.

2) Le financement indirect :

l'intermédiation

L'intermédiation correspond à la

situation dans laquelle une institution financière collecte des

ressources auprès de ceux qui ont des disponibilités (des

excédents de financement) et effectue des prêts au profit de ceux

qui ont des déficits. Autrement dit un intermédiaire financier

est une personne physique ou morale qui soit, s'interpose entre les agents

économiques pour faire se rencontrer l'offre et la demande de capitaux

ou qui soit, assure la conservation ou la gestion des titres qui leur sont

confiés par des tiers.

Ainsi les institutions financières

particulièrement les banques effectuent des crédits aux

entreprises et aux ménages et collectent des ressources auprès

des agents en excédents sous forme des dépôts. Il y a

intermédiation dans la mesure où la créance détenue

par les agents en excédent (compte bancaire, ...) est différente

de la dette des agents en déficit (emprunt bancaire).

3) Différence entre intermédiation et

courtage

Le courtage en matière financière,

consiste à mettre en relation, moyennant une rémunération

l'acheteur et le vendeur d'un titre. C'est ainsi que les ménages peuvent

s'adresser à leur banques pour se procurer ou vendre des titres

émis par les entreprises ou le trésor public. Dans ce cas, la

banque joue le rôle de courtier, permettant une opération de

financement direct sans qu'elle agisse pour autant d'intermédiation :

elle ne collecte pas des ressources qu'elle distribuerait sous une autre

forme.

Toutefois cette distinction tend aujourd'hui à

être remise en cause étant donné le développement de

l'intervention sur les marchés et par la marchéisation des

opérations bancaires.

4) Fonctions de l'intermédiation

financière

Traditionnellement, l'intermédiation

financière recouvre quatre

32

v Une fonction de financement (crédits, collecte

des ressources et la transformation des actifs ;

v Une fonction de gestion des moyens de paiement

;

v La mutualisation et la transformation des risques

individuels (risques d'illiquidité, de taux portés par les

banques) ;

v Une fonction de courtage, c'est-à-dire la mise

en relation des prêteurs et des emprunteurs, une fonction qui a toujours

existé mais dont l'importance s'est accrue avec la

désintermédiation.

Dans un nouveau contexte, le métier traditionnel

de banquier tend à disparaitre : les fonctions bancaires éclatent

et se banalisent au profit d'autres agents financiers et même non

financiers.

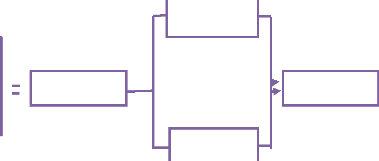

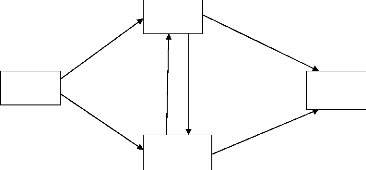

II.1.5.2. Schéma du circuit financier

MENAGE

C

A

Dépôt

titre

MARCHE FINANCIER

E

IF

F

crédit

Crédit

A

D

ENTREPRI SE/ETAT

1) les circuits financiers à travers les

bilans : financement direct (circuit DC)

|

Emprunteur (entreprise)

|

|

Prêteur (ménages)

|

Actif Passif

|

Acitf Passif

|

|

|

|

|

|

Obligations Obligations

Comme nous montre ces bilans, il s'agit d'un

financement direct où l'emprunteur entre directement en contact avec le

prêteur sans intermédiaire financier, celui-ci ne peut intervenir

que lorsqu'il joue le rôle de courtier. L'emprunteur émet les

obligations qu'il enregistre au passif de son bilan.

33

2) Intermédiation classique (circuit

AB)

A emprunteur P A IF P A prêteur P

Crédit

Crédit

Dépôt Dépôt

Dans ce deuxième cas, les emprunteurs ne

s'adressent pas aux ménages, plutôt qu'à l'institution

financière qui joue le rôle d'intermédiaire financier, le

contrat de prêt à ce niveau est signé entre le

prêteur qui est l'IF avec l'emprunteur.

3) La marchéisation des bilans bancaires

(circuit EF ou courtage)

A Emprunteur P A IF P A prêteur P

Titres Titres

émis acquis

L'intermédiaire financier facilite les

prêteurs à accéder aux titres financiers émis par

les entreprises et/ou l'Etat, il joue le rôle de courtier.

II.2. LE SYSTEME FINANCIER CONGOLAIS

Le système financier congolais est l'ensemble des