Analyse des variations de l'inflation et du taux de change en RDC, de 1983 à 2013.( Télécharger le fichier original )par Martial MULINZI LUSHUGUSHU ULPGL - Licence 2014 |

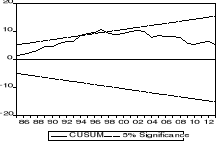

Graphique 10 :Test de stabilité structurelle de Cusum

Source : nous-mêmes sur base du logiciel E-VIEWS 3.1 Au vu de la figure ci-dessus, nous remarquons qu'il y a eudes modifications aléatoires (ponctuelles) dans le comportement du modèle et que les coefficients sont instables au cours des années 1994-1998, alors les résidus récursifs carrés ont débordé dans l'intervalle. En effet, le taux d'inflation a connu un choc vers les années 1994 jusqu'en 1998. Cette situation est attribuable à la mauvaise politique de la BCC dans le recourt à la planche a billet pour le financement du déficit budgétaire. 6° Test de Cointégration74(*) L'idée principale de la Cointégration est une spécification des modèles qui intègrent des croyances à propos des mouvements des variables les unes par rapport aux autres à long terme. Intuitivement, la Cointégration implique que, dans une relation d'équilibre de long terme entre différentes variables non stationnaires, il est requis que ces variables ne devraient pas s'éloigner l'une par rapport à l'autre, Greene (1997). Individuellement, ces variables pourraient avoir des directions différentes à court terme, mais peuvent avoir une évolution semblable à long terme. Plus formellement, deux ou plusieurs séries temporelles non stationnaires sont cointégrées si une combinaison linéaire de ces variables est stationnaire, c'est-à-dire converge vers un équilibre au cours du temps. Pour le cas de nos séries, il n'est pas possible de mobiliser ce test étant donné que nos variables ne sont pas intégrées de même ordre, quelques-unes sont stationnaires en niveau et les autres présentent une non stationnarité de nature déterministe. En effet, pour appliquer le test de cointégration entre deux ou plusieurs variables, il faut que la variable dépendante soit intégrée d'un ordre inférieure ou égale à toutes les variables indépendantes et qu'elle ne soit pas stationnaire en niveau c'est-à-dire intégrée d'ordre zéro I(0). Or dans notre cas, LNINFL est stationnaire en niveau et est intégré d'ordre un I(1). VIII. CONCLUSION PARTIELLEDans ce troisième et dernier chapitre de notre travail, nous avons eu à faire une analyse économétrique des variations de l'inflation et du taux de change durant la période de sous étude en RDC. Nous avons commencé par la stationnarité des variables, en faisant des tests d'ADF, puis les estimations ont suivi après, nous avons trouvé un modèle significatif sur lequel nous avons appliqué le test d'autocorrélation des erreurs via le test de BREUSCH-GODFREY, le test d'hétéroscédasticité de WHITE ,le test de normalité de Jarque-Bera, le test de spécification du modèle de RAMSEY, le test de stabilité de CUSUMet nous avons fini par le test de Cointégration. Les résultats ainsi obtenus nous ont permis d'en tirer une conclusion générale. * 74J.P.KISONIA MUSUBAO, Analyse de la demande de monnaie en République Démocratique du Congo de 1970 à 2005, mémoire DEA, Université de DOUALA, Cameroun, 2005-2006

|

|