Technique de projection du plan de trésorerie des collectivités territoriales décentralisées. Cas de la commune d'arrondissement de Bafoussam ii ieme.( Télécharger le fichier original )par Modeste MIMODJE NOUPEYOU Université de Dschang - BTS en Informatique de Gestion 2014 |

Rapport de stage rédigé et présenté par Mimodje Noupeyou Modeste Page 8 PRESENTATION DE LA COMMUNE D'ARRONDISSEMENT DE BAFOUSSAM II III-LES RESSOURCES DE FONCTIONNEMENTPour pouvoir atteindre ses objectifs, la Mairie de Bafoussam II engage dans son fonctionnement des ressources de diverse nature. a-Les moyens financiersLa Commune d'Arrondissement de Bafoussam II tire ses finances de la collecte d'impôts et taxe tel que : > L'Occupation Temporaire de la Voie Publique (OTVP) ; > L'Impôt Libératoire ; > L'impôt sur le revenu agricole ; > Assistance par les partenaires. De ce fait, la Mairie de Bafoussam II est organisé financièrement en budget qui est voté par l'exécutif communal et les conseillers municipaux lors de la session du conseil municipal. b-Les ressources matérielles et humainesSur le plan humain, la Mairie de Bafoussam II recrute son personnel en fonction de ses besoins et le recrutement se fait normalement comme dans des entreprises. A cet effet, elle dispose de 62 employés parmi lesquels on a 44 permanents et 18 temporaires. Tous ces employés sont organisés autour des services cités précédemment. Associé aux ressources financières, les moyens matériels sont les infrastructures permettant à la Commune de Bafoussam II de réaliser ses taches. Ainsi, sur le plan matériel, elle s'est doté d'outils tel que : > Pour le transport, elle dispose d'un Camion et de deux véhicules pour le personnel et d'une voiture pour le chef de l'exécutif. > Pour le traitement et la communication de l'information, on retrouve à la CAB II des ordinateurs, des imprimantes, des photocopieurs, des machines à écrire des téléphones connectés en interne, des meubles de classement, du papier, de agrafeuses, des clés internet, etc. c- Environnement externe de la CAB II-Les contribuables : Ce sont ceux-là qui supportent la charge de l'impôt et taxe. Ils ont l'obligation de déclarer le montant de leurs impôts et de procéder au paiement de celle-ci. Il s'agit de toute la population de Bafoussam II qui a comme pour activités professionnel le commerce. PRESENTATION DE LA COMMUNE D'ARRONDISSEMENT DE BAFOUSSAM II -L'Etat : En tant que communauté territoriale décentralisée, la commune d'arrondissement de Bafoussam II rend compte de sa gestion au ministre de l'administration territorial et de la décentralisation, de sa gestion financière au ministère des finances. -Les Partenaires (FEICOM, CNPS, PNDP, Union Européenne, Université de Dschan.) : Les partenaires privilégiés des communes et bras séculier de l'Etat dans la mise en oeuvre du processus de décentralisation au Cameroun, il a comme principale mission d'accompagner les collectivités territoriales décentralisées tels que la commune d'arrondissement de Bafoussam II dans le processus de développement en leur apportant notamment une assistance technique et financière. La mission de la Caisse Nationale de Prévoyance Sociale du Cameroun se traduit par le recouvrement des cotisations sociales des employés syndiqués de la commune qui sont redistribuées sous forme de prestations sociales. IV-SITUATION GEOGRAPHIQUE DE LA CAB II

1-Venant de KanKop

de 2 44 ed~ t 4ek 2- Corps national des sapeurs-pompiers 3-Delegation régionale des marchés publics 4-Garage militaire 5-Boulangerie le groupe la paix -ENIEG privé 7-Immeuble inter ministériel 8-Usine de découpage des feuilles de tôle 9-Venant de La léproserie 10-Venant de la chefferie Baleng ou du lac Baleng 11-Commune de Bafoussam 2 MR-Mairie Rurale DG-Dépôt Guinness Rapport de stage rédigé et présenté par Mimodje Noupeyou Modeste Page 9 National N° 6 vert du marché A National N° 6 venant de ou de la communauté urbaine de 7achan2 ou de Ba menda MR Bafoussam /o / I ConclusionLa présentation brève de la commune par le chef service courrier nous a permis d'identifier le service concerné de notre affectation. Il nous revient donc de mener une étude sur les différents services afin d'identifier tous les intervenants dans le service de la recette municipale et en particulier du bureau comptable. Rapport de stage rédigé et présenté par Mimodje Noupeyou Modeste Page 10 PRESENTATION DU SERVICE RESTREINT DU STAGE Chapitre 2

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|||

|

|

|

|

|||

|

||||||

|

||||||

|

||||||

|

||||||

|

|

|||||

|

|

|

|

|||

|

||||||

|

||||||

|

||||||

|

||||||

|

|

|||||

|

|

|

|

|||

|

||||||

|

||||||

|

||||||

|

||||||

|

|

|

|

|||

|

||||||

|

||||||

|

||||||

|

||||||

|

|

|||||

Un réseau en topologie étoile étendue avec des câbles à paire torsadées doté de 2 Switch dlink 100/200 Mbits, d'un modem routeur ADSL, d'un routeur Ethernet et lrouteurs Wifi, mais inutilisé pour de raison d'absence de main tenancier et de fournisseur d'accès internet. Le personnel dispose des clés internet de nextel mais rencontre des difficultés d'utilisation à cause des perturbations fréquentes du réseau.

Rapport de stage rédigé et présenté par Mimodje Noupeyou Modeste

Page 14

PRESENTATION DU SERVICE RESTREINT DU STAGE

|

|

|

|

|

|

||

|

|

||

|

|||

|

|

||

|

|||

|

|

||

|

|

||

|

|||

|

|

||

|

|||

|

|||

|

|||

|

|

||

|

|

||

|

|||

|

|

||

|

|||

|

|||

Rapport de stage rédigé et présenté par Mimodje Noupeyou Modeste

Page 15

PRESENTATION DU SERVICE RESTREINT DU STAGE

|

|

||

|

|

||

|

|

||

|

|||

|

|

||

|

|||

|

|

||

|

|||

|

|

||

|

|||

|

|

||

|

|

||

|

|||

|

|||

|

|||

|

|

||

|

|

||

|

|||

Rapport de stage rédigé et présenté par Mimodje Noupeyou Modeste

Page 16

PRESENTATION DU SERVICE RESTREINT DU STAGE

|

|

||

|

|||

|

|||

|

|

||

|

|||

|

|

||

|

|

||

|

|||

|

|||

|

|

||

|

|

||

|

|

||

|

|||

|

|||

|

|

||

|

|||

|

|||

|

|||

|

|

||

|

|||

|

|

||

|

|

||

|

|||

|

|

||

|

|

||

Rapport de stage rédigé et présenté par Mimodje Noupeyou Modeste Page 17

PRESENTATION DU SERVICE RESTREINT DU STAGE

|

|

|

|

|

|||

|

|||

|

|||

|

|||

|

|

||

|

|

||

|

|

||

|

|||

|

|||

|

|||

|

|||

|

|

||

|

|||

|

|

||

|

|

||

|

|||

|

|

||

Notre stage académique s'est déroulé dans une ambiance de joie, de gaité et de fierté. Nous avons au cours de notre période d'insertion professionnelle effectué plusieurs activités qui étaient de commun accord avec notre spécialité, nous avons également élargie à d'autres services de la commune. Initialement notre stage été prévu pour une période de deux mois conformément au calendrier académique. Vu notre disponibilité et notre ardeur au travail, notre encadreur professionnel a sollicité auprès de la hiérarchie une période d'un mois pour notre plus grand bonheur.

Rapport de stage rédigé et présenté par Mimodje Noupeyou Modeste Page 18

ETUDE DU DOMAINE

L'objectif est de faire une présentation synthétique de la CAB II conformément au thème que nous avons choisi avec consentement mutuelle de notre encadreur professionnel et académique. Dans une approche analytique nous effectuerons dans un premier temps, une présentation de la commune par rapport au thème du rapport de stage choisis, ensuite la méthode d'analyse pour la réalisation de notre projet de fin d'étude, et suivras une analyse de l'existant.

La trésorerie d'une Collectivité Territoriale Décentralisée peut être analysée comme l'ensemble de ses possibilités de paiement par rapport à l'ensemble des engagements qu'elle a contracté. La situation de trésorerie découle des conditions dans lesquelles les disponibilités vont se présenter les unes par rapport aux autres dans le temps. C'est ce qui exprime la notion de solvabilité définie comme l'aptitude d'un agent économique à faire face à ses dettes lorsque celles-ci viennent à échéance. La gestion optimale de la trésorerie consiste à prévoir, contrôler et maîtriser la dimension et la date des exigibilités et celles des disponibilités spontanées résultant du fonctionnement de l'entité, et à se procurer en temps voulu et au moindre coût les disponibilités complémentaires qui sont éventuellement nécessaires. Autrement dit la gestion optimale de la trésorerie a pour finalité d'assurer la liquidité et la stabilité financière de la CAB II. La trésorerie est un élément crucial dans la gestion d'une organisation ou d'une institution. Pour vérifier que l'activité se déroule dans les conditions optimales de réussite, il est indispensable de mettre en place l'outil de suivi de la trésorerie que l'on appelle le plan de trésorerie.

De façon pratique, le plan de trésorerie peut être assimilé à un tableau de bord sur lequel sont portés l'ensemble des prévisions et des réalisations de tous les encaissements

Rapport de stage rédigé et présenté par Mimodje Noupeyou Modeste Page 19

ETUDE DU DOMAINE

(entrées d'argent) et décaissements (sortir d'argent) réalisées au cours d'une période, donnée (12 mois en générale), par une ventilation mois par mois. La périodicité du tableau dépend de la taille de l'organisation ou de l'institution, de ses obligations fiscales et sociales, de son niveau d'activité. Elle peut être journalière, hebdomadaire, bimensuelle ou mensuelle, en plan glissant, c'est-à-dire au fil du temps. Dès la fin d'une période, une nouvelle période s'ajoute automatiquement à la dernière de façon à avoir en permanence un plan de trésorerie couvrant l'ensemble de la durée souhaitée. Chaque entrée ou sortie de fonds (en TTC pour les opérations assujetties à la TVA) est portée dans la colonne du mois où elle se produit.

Exemple : Un achat effectué en janvier et payable en mars, est imputé dans la colonne des décaissements de mars. De même une prestation commencée en janvier, facturée en février, sera imputée dans la colonne des encaissements de février.

Le plan de trésorerie est utilisé à la fois comme outil de gestion prévisionnel, de gestion rationnel, un instrument de rationalisation budgétaire, de contrôle et d'évaluation. Grâce à ce tableau, on connaît instantanément :

· Le solde de trésorerie de la journée ;

· Le solde de trésorerie de la semaine ;

· Le solde de trésorerie du mois ;

· Le solde cumulé d'un mois sur l'autre.

Non seulement il permet de vérifier si les dépenses pourront être payées grâce aux disponibilités du moment, mais il donne aussi la possibilité d'anticiper sur les éventuelles difficultés de paiement de l'entreprise. En effet, si le tableau fait apparaître un solde négatif à un moment, il faudra chercher une manière de financer le déficit.

Il existe plusieurs méthodes pour produire un plan de trésorerie efficace. Toutefois, l'expérience du gestionnaire de la trésorerie est primordiale dans la mesure où ce dernier est sensé avoir la maîtrise du cycle des dépenses et des recettes, surtout lorsque

Rapport de stage rédigé et présenté par Mimodje Noupeyou Modeste Page 20

ETUDE DU DOMAINE

ces dernières sont saisonnières. Une bonne connaissance des principaux postes du plan de trésorerie constitue également un atout pouvant faciliter le travail du gestionnaire. Le plan de trésorerie comprend trois principales postes : les recettes, les dépenses et le financement.

Les recettes des Collectivités Territoriales Décentralisées sont de deux groupes : Groupe 1 : Les recettes de fonctionnement

Elles sont constituées :

- Des recettes fiscales (les impôts locaux, les CAC sur impôts et taxes de l'Etat, les prélèvements effectués sur les recettes fiscales de l'Etat, les taxes directes et indirectes et tout prélèvement fiscal prévu par la loi) ;

- Des produits de l'exploitation du domaine et des services (les revenus du domaine public/privé régional ou communal et les revenus tirés des prestations de service) ;

- Des dotations et les subventions ( Allouée aux communes d'arrondissement qui est une dépense obligatoire pour les Communautés urbaines, il est destinée au financement partiel de la décentralisation et les subventions des organismes habilités comme le FEICOM.) ;

- Des autres recettes de fonctionnement (les réserves affectées pour le fonctionnement, les dotations du budget de l'Etat pour le fonctionnement, les ristournes et redevances consenties par l'Etat, les subventions de fonctionnement reçue, les transferts reçus, les autres produits et profits divers et les reprises sur amortissement).

Groupe 2 : Les recettes d'investissements

Elles sont constituées :

- Des fonds de dotation reçus au titre de l'investissement ;

- Des fonds de concours ;

- Des dons et legs assortis de charge d'investissement ;

- Des plus-values sur cessions d'éléments d'actifs immobilisés ;

- Des réserves affectées pour investissement ;

- Des RAR des exercices précédents jugés recouvrables ;

Rapport de stage rédigé et présenté par Mimodje Noupeyou Modeste Page 21

ETUDE DU DOMAINE

- Des subventions d'équipement et d'investissement reçues ;

- De La production d'immobilisation par la collectivité territoriale pour elle-même ou en auto-équipement ;

- Des dividendes et autres produits sur retour d'investissement ;

- De toute ressource provenant de la coopération internationale ou décentralisée.

Les principaux postes de dépense sont constitués des dépenses de fonctionnement et des dépenses d'investissement.

- Les dépenses de fonctionnement : Ce sont celles liées au fonctionnement des

services, et qui se renouvellent. Elles permettent à la Collectivité Territoriale Décentralisée de faire face à ses charges et obligations courantes. Elles sont obligatoires ou facultatives.

-Les dépenses d'investissement : Ce sont celles qui permettent la réalisation des

équipements, bâtiments et infrastructures, ainsi que l'acquisition des matériels relatifs à ces travaux. Elles ont une incidence sur le patrimoine de la Collectivité Territoriale Décentralisée.

Au rang des dépenses obligatoires, on peut citer les traitements et salaires, les indemnités et autres avantages prévus par les textes en vigueur, les cotisations sociales, les impôts et taxes à reverser ,les charges incompressibles liées au fonctionnement des services, les dettes exigibles, les contributions aux organismes d'appui aux Collectivités Territoriales Décentralisées prévues par la réglementation, les dépenses résultant de l'exécution des décisions de justice passées en force de chose jugée, les contributions aux regroupements ou associations dont la Collectivité Territoriale Décentralisée est membre, les dépenses nécessaires à la réalisation des programmes d'investissement et des projets adoptés par l'organe délibérant, les dépenses relatives aux fonds de contrepartie, les dépenses de transfert.

Les dépenses facultatives sont celles qui ne figurent pas parmi les dépenses obligatoires citées supra. Elles peuvent être momentanément suspendues lorsque les moyens financiers de la collectivité territoriale s'avèrent insuffisants. Les dépenses ci-après sont formellement interdites par la loi n°2009/011 du 10 juillet 2009 portant régime financier des Collectivités Territoriales Décentralisées les prêts consentis par une

Rapport de stage rédigé et présenté par Mimodje Noupeyou Modeste Page 22

ETUDE DU DOMAINE

Collectivité Territoriale Décentralisée à une personne privée, les subventions aux associations non déclarées et autres structures non agréées, les subventions aux associations et aux congrégations religieuses, les subventions aux partis politiques.

Les budgets des Collectivités Territoriales Décentralisées sont élaborés dans le respect des ratios ci-après :

- Les prévisions des dépenses d'investissement doivent être fixées à un taux minimum de 40% des dépenses totales ;

- Les prévisions des dépenses de fonctionnement ne doivent pas excéder le taux de 60% des dépenses totales. Les dépenses de personnel ne doivent pas excéder 35% des dépenses de fonctionnement.

Les budgets des Collectivités Territoriales Décentralisées sont élaborés annuellement, mais leur exécution est effectuée de façon infra-annuelle. De ce fait, rien n'assure que ces derniers puissent disposer à tout moment des ressources nécessaires pour faire face à leurs engagements. Aussi, ont- ils plusieurs possibilités :

- le recours à un découvert temporaire auprès des banques commerciales auprès desquelles ils détiennent un compte, bien que ceci soit proscrit par la loi de 2007 ;

- le recours aux avances de trésorerie que leur octroie le Trésor public ;

- l'utilisation des réserves (tirages sur leurs ressources déposées auprès du Trésor et/ou des banques commerciales) ;

- les dons et legs obtenus des Etats, de certains organismes ou issus de la coopération avec certaines villes occidentales.

Les recettes et les dépenses sont présentées suivant le tableau récapitulatif du budget tout en faisant ressortir les détails de certaines d'entre elles qui sont sensibles, obligatoires et récurrentes pour un meilleur suivi.

Rapport de stage rédigé et présenté par Mimodje Noupeyou Modeste 23

ANALYSE ET CONCEPTION DU PLAN DE TRESORERIE

|

|||||

Après avoir effectué une étude détaillée du système dans la première partie, il en ressortira de cette autre partie une critique du système en place et les différentes étapes de la conception d'une application de réalisation d'un plan de trésorerie.

Rapport de stage rédigé et présenté par Mimodje Noupeyou Mimodje Page 24

CRITIQUE DE L'EXISTANT ET PROPOSITION DE SOLUTION

Apres étude du système en place, il nous est indispensable de critiqué l'existant, dans l'optique d'adopter des suggestions concordantes aux attentes du responsable de l'unité comptable en particulier et élargie au responsable de l'unité de contrôle des dépenses budgétaires afin de satisfaire de manière relative et absolue leurs exigences.

Le système permettant la gestion et la mise en oeuvre du compte de gestion étant manuel, après avoir mené une étude approfondie nous pouvons dire avec une certitude inébranlable que le responsable de l'unité comptable et le responsable de l'unité de contrôle des dépenses budgétaires rencontre d'énorme difficulté dans l'élaboration du compte de gestion élargie au compte administratif. Ceci tout simplement parce que :

- L'outil de gestion comptable SIM_Ba et Arog-Ba 2010 ne peuvent être disponible sur un réseau.

- Seul le responsable de l'unité comptable dispose dans son ordinateur et par ailleurs doit reprendre les travaux du responsable de l'unité de contrôle des dépenses budgétaires en saisissant les données dans son environnement de travail ce qui prend d'avantage de temps.

- Les rectifications entrainant directement des ratures sur les fiches et la

manutention entrainant la détérioration des documents et l'élaboration des fiches historiques prennent plus de temps.- Les opérations de recherche et de statistiques sont lentes et truffé d'erreurs car fait à la main.

- Un Problème de sécurité de l'information, car avec un registre manuel, il est impossible de définir qui a le droit de lire ou de modifier une information, ce qui entraine les risques de falsification.

Pour la réalisation du nouveau système de gestion du plan de trésorerie le responsable de l'unité comptable et le responsable de l'unité de contrôle des dépenses budgétaires ont

Rapport de stage rédigé et présenté par Mimodje Noupeyou Mimodje Page 25

CRITIQUE DE L'EXISTANT ET PROPOSITION DE SOLUTION

proposés comme attentes :

- La restriction des accès aux informations concernant les comptes (gestion et administratif) à tous ceux qui n'en font pas partis (Création des droits d'accès à l' information).

- La conservation des informations sur les comptes de gestion et administratifs.

- La numérisation des informations.

- Faciliter la réalisation d'un plan de trésorerie à moindre cout et à un temps résolument proportionnel aux attentes des conseillers municipaux.

La production d'un plan de trésorerie de toute organisation ou institution s'appuie notamment sur l'expérience du gestionnaire de la trésorerie et la méthode scientifique.

Le gestionnaire de la trésorerie, en fonction de son expérience dans la commune, connaît les principales périodes au cours desquelles les principales recettes sont encaissées. Il en est de même de certaines catégories de dépense, notamment les salaires qui doivent être réglés selon une périodicité mensuelle et à une date bien déterminée.

Lorsque l'expérience du gestionnaire s'avère insuffisante pour produire le plan de trésorerie, ce dernier peut faire appel à la méthode scientifique. Dans ce cas, la démarche consiste à :

- L'identification des sources d'informations ;

- La collecte et le traitement des données ;

- Le calcul des coefficients saisonniers ;

- La projection du plan de trésorerie.

v L'identification des sources d'informations

Le gestionnaire de la trésorerie d'une Recette Municipale à comme principale sources d'informations :

- la Direction Générale du Budget et le FEICOM en ce qui concerne le montant des subventions allouées au titre d'un exercice ;

- la Direction Générale du Trésor, de la Coopération Financière et Monétaire pour ce qui est des informations relatives aux subventions et à leur compte de dépôts;

Rapport de stage rédigé et présenté par Mimodje Noupeyou Mimodje

Page 26

CRITIQUE DE L'EXISTANT ET PROPOSITION DE SOLUTION

- les séries historiques disponibles auprès de la Recette Municipale qui permet d'avoir les informations sur la collecte des recettes et le règlement des dépenses ;

- les plans de décaissement qui proviennent généralement des fournisseurs.

v La collecte et le traitement des informations

La collecte des données s'effectue sur un certain nombre d'années. Il est recommandé de ne pas retenir un nombre d'années très élevé, car les anciennes séries peuvent influencer les projections. Il ne faut pas non plus que le nombre d'années soit très faible, car cela ne permettrait pas de bien appréhender la saisonnalité des séries. Il est préconisé de disposer d'une série de cinq années maximum et de trois années minimum. Lorsque les données utiles à l'élaboration du plan de trésorerie sont rendues disponibles, le gestionnaire procède à leur traitement, notamment en réalisant une analyse des saisonnalités de ces dernières. En cas de donnée aberrantes, il est conseillé de les extraire des différentes séries ; car généralement celles-ci peuvent faire référence à une situation ponctuelle qui ne se reproduit pas de façon automatique. Le remplacement des données aberrantes du mois t peut se faire à l'aide de la moyenne des données des mois t-1 et t+1.

v Le calcul des coefficients saisonniers

Lorsque la représentation graphique permet de mettre en évidence les saisonnalités, cette méthode peut s'avérer très efficace. Dans le cas contraire, c'est l'expérience du gestionnaire qui reste le seul élément crédible pour l'élaboration du plan de trésorerie.

La recherche des coefficients saisonniers s'effectue par

l'algorithme suivant. Algorithme

·

==»Pour chaque mois (i), on calcule la moyenne (m;) des séries (Catégories, Groupes, Comptes) ;

__ » On calcule la moyenne (m) des moyennes mensuelles ;

__ » On rapporte la moyenne (m;) de chaque mois à la moyenne (m) des moyennes mensuelles. Le résultat obtenu est le coefficient saisonnier (c;) de la série pour le mois (i). On répète la même opération pour toutes les autres séries.

Les valeurs du coefficient précédemment obtenu s'interprètent comme suit :

- 0 < c;<1 : la série connait une baisse en glissement annuel au cours de la période considérée ;

- c; =1 : la série est stable en glissement annuel au cours de la période considérée ;

- c;>1 : la série connait une hausse en glissement annuel au cours de la période considérée.

v La projection des différentes séries dans le plan de trésorerie

1

P;==Mxc'x1a

La projection (pi) de chaque mois est obtenue en faisant le calcul suivant :

Rapport de stage rédigé et présenté par Mimodje Noupeyou Mimodje Page 27

CRITIQUE DE L'EXISTANT ET PROPOSITION DE SOLUTION

Ou M est la projection budgétaire. Si M n'est pas disponible, la projection pi de la série (i) est obtenue comme suit :

Pi==c; x mi_1

Comme cela a été rappelé ci-dessus, le principal instrument pour élaborer le plan de trésorerie reste la connaissance du gestionnaire. En effet, la méthode scientifique précédemment développée peut manquer de cohérence. C'est ce qui justifie la priorité donnée aux connaissances du gestionnaire pour déterminer le niveau de prévision. La production d'un plan de trésorerie passe obligatoirement par les étapes suivantes :

Etape 1 : Elaborer la maquette de prévision qui comprend au niveau de la première colonne les différentes rubriques à prévoir. Ensuite, chaque mois est subdivisé en trois colonnes dont une réservée aux prévisions, la seconde qui sert à répertorier l'exécution et la dernière renseigne sur l'écart entre les prévisions et les réalisations. C'est cette dernière qui permet au gestionnaire d'évaluer la qualité de ses prévisions.

Etape 2 : Projection des recettes. Le premier élément du poste de recette est la balance d'entrée, c'est-à-dire le solde de la période précédente.

Etape 3 : Projection des dépenses.

Etape 4 : Détermination des soldes prévisionnels. Un solde positif correspond à un excédent de financement et pourrait amener le gestionnaire à le placer. Par contre, un solde négatif est synonyme de déficit et nécessite que des actions de financements soient entreprises pour le combler.

Etape 5 : Actualisation. En fonction de l'évolution conjoncturelle, certains évènements amènent le gestionnaire à réviser son plan de trésorerie. C'est une étape très importante pour le suivi.

Etape 6 : Analyse du plan de trésorerie. Le gestionnaire doit pouvoir analyser son plan de trésorerie avec une fréquence bien définie. Cette activité lui permet de prendre en compte les évolutions intervenues et de mieux réaliser les prévisions futures.

La réalisation d'un plan de trésorerie nécessite la conciliation de l'expérience du gestionnaire et de la méthode scientifique. Par ailleurs compte tenu de l'avancer majeur de l'outil informatique dans la facilitation de l'exercice des différentes taches précis, tout en prenant en compte les doléances du responsable de l'unité comptable et du contrôle du budget. Qu'elle et donc l'outil informatique cruciale pour sa réalisation et qui soit d'avantage plus facile à manipuler par son utilisateurs et à moindre cout de déploiement ?

Rapport de stage rédigé et présenté par Mimodje Noupeyou Modeste

Page 28

LA MODELISATION

Dans ce chapitre, nous allons de prime abord procédés à la présentation de la méthode d'analyse que nous avons utilisée, pour terminer nous présenterons la modélisation de la situation nous permettant d'implémenter la solution que nous avons proposée en une application.

La méthode MERISE (Méthode de Réalisation Informatique par les Sous-Ensembles) est une méthode de développement de réalisation des projets informatiques. Sa force est de structurer les besoins des décideurs de façon simple et compréhensible. Merise améliore la communication entre les différents acteurs du processus de développement, et grâce à ses modèles encadre le projet tout en protégeant de ce fait les intervenants d'un possible développement hors sujet.

C'est un cheminement intellectuel qui peut aussi aider l'entreprise à mieux se connaitre, mieux se comprendre et ainsi à mieux communiquer. Le projet Merise s'articule autour d'un schéma directeur qui détermine et planifie le projet et ses enchainements. Elle est basée sur la séparation des données des traitements, ce qui assure une longévité au modèle. Cette séparation se fait suivant trois niveaux.

Tableau récapitulatif des niveaux d'abstraction de Merise

|

Niveaux |

Données |

Traitements |

|

Conceptuel |

Modèle Conceptuel des Données |

Modèle Conceptuel des |

|

Organisationnel |

Modèle Organisationnel des données |

Modèle Organisationnel des |

Rapport de stage rédigé et présenté par Mimodje Noupeyou Modeste

Page 29

LA MODELISATION

|

Traitements |

||

|

Logique |

Modèle Logique des Données (Base de données, fichiers) |

Modèle Logique des |

|

Physique |

Modèle Physique des Données |

Modèle Opérationnel et |

Merise offre de même les avantages tels que le contrôle des redondances des données, la prise en compte les besoins des utilisateurs pour les intégrer dans la phase de réalisation et de vérification de la concordance entre donnée et traitement afin d'assurer que toutes les données nécessaires au traitement sont présentes pour éliminer les données superflus.

En réponses aux questions « Quoi faire ? Et avec quelles données ?», nous énumérons les règles de gestions qui ne sont en d'autres termes que les principes budgétaires et les principes comptables.

Tableau récapitulatif des règles de gestions

|

Règle de gestion |

Signification |

|

PRINCIPES BUDGETAIRES |

|

|

L'antériorité |

La réalisation de toute recette et de toute dépense est soumise à une autorisation préalable. Il est donc obligatoire de procéder au vote et à l'approbation du budget communal avant le début de l'exercice. |

|

L'annualité |

Le budget est voté pour une période de douze mois allant du 1 er janvier au 31 décembre de l'année. Une journée complémentaire est accordée du 1" janvier au 31 janvier de l'année suivante pour ordonnancer, recouvrer les recettes émises et payer les dépenses liquidées et ordonnancées. |

|

L'équilibre |

Le budget communal est voté en équilibre de recette et de dépense. |

|

L'universalité |

Le montant intégral des recettes attendues au cours d'une période et le montant intégral des dépenses à effectuer doivent être portés au budget. Par voie de conséquence, toute contraction entre les dépenses et les produits de la commune demeure formellement proscrite. |

Rapport de stage rédigé et présenté par Mimodje Noupeyou Modeste Page 30

LA MODELISATION

|

L'unité |

A l'exception des autorisations spéciales, toutes les opérations financières sont retracées dans un document unique détaillant, les recettes selon leur origine et les dépenses par nature économique et par centre de consommation ou d'activités. |

|

La spécialité des |

Un crédit voté pour une nature de dépense déterminée et faisant l'objet d'un chapitre distinct ne peut être utilisé que pour les besoins définis par ce chapitre. Toutefois, au cas où des incidents survenus dans l'exécution du budget l'y obligeraient, le Magistrat Municipal peut procéder à des virements de crédits dans le strict respect de la réglementation en vigueur. |

|

Le système de |

Les recettes sont prises en compte au titre du budget de l'exercice au cours duquel elles sont encaissées par le Receveur Municipal. Les dépenses sont prises en compte au titre du budget de l'exercice au cours duquel les mandats de paiement y relatifs sont visés par le Receveur Municipal (comptable mandataire). Ces dépenses doivent être payées sur les crédits dudit exercice quelle que soit la date ou le fait générateur de la créance à payer. |

|

La séparation |

Les attributions d'Ordonnateur et celles du Comptable sont incompatibles. Le Magistrat Municipal émet les titres de recettes, contracte les engagements juridiques, liquide et ordonnance les dépenses. Il établit un compte administratif en fin d'exercice. Le Receveur Municipal, reçoit, vérifie, prend en compte, recouvre les recettes et paie les dépenses régulièrement ordonnancées par l'ordonnateur, conserve les fonds de la commune, tient

la |

Parvenus au terme de ce chapitre, nous rappelons qu'il était questions pour nous de présenter la méthode d'analyse et les règles de gestion pour l'élaboration d'un plan de trésorerie. En ce qui concerne la méthode d'analyse, nous avons utilisé la méthode MERISE. Les règles de gestions sont tout simplement les principes budgétaires d'une collectivité territoriale décentralisée.

Rapport de stage rédigé et présenté par Mimodje Noupeyou Modeste Page 31

LA MODELISATION

Section 2 |

|

MODELISATION DES DONNES |

Dans ce chapitre il sera question pour nous de présenter les différentes étapes de

modélisation des données. Nous représentons dans un premier temps le model conceptuel

de donnée (MCD) et dans un second temps le modèle logique de donnée (MLD).

Afin de produire un MCD permettant de modéliser les donnes présentant très peu

d'anomalie, nous évoluerons selon les étapes suivantes :

Etape 1 : Elaboration du dictionnaire des données de la structure (DD) ;

Etape 2 : Construction du graphe minimum des dépendances fonctionnelles (GDF) ;

Etape 3 : Déduction de ce graphe du modèle conceptuel de données (MCD) ;

Etape 4 : Construction du modèle logique de données relationnel (MLDR) ;

Le tableau des dictionnaires des données

|

N° |

Signifiant |

Significations |

Type |

Longueur |

Format |

Contrainte |

|

1 |

Idcompt |

Identifiant du compte |

El |

N |

||

|

2 |

Libelle |

Libelle compte |

El |

99 |

D |

|

|

3 |

Mtprevi |

Montant de la prévision |

El |

20 |

C |

|

|

4 |

Solde |

Solde |

El |

20 |

C |

(6) - (3) |

|

5 |

Idecri |

Identifiant de de l'écriture |

El |

N |

||

|

6 |

Mt |

Mt de réalisation |

El |

20 |

N |

|

|

7 |

dat |

Date de l'écriture |

El |

D |

||

|

8 |

Nom |

Nom du groupe |

El |

99 |

A |

|

|

9 |

idcompt |

Identifiant du compte |

El |

N |

||

|

10 |

idcat |

Identifiant de la catégorie |

Ca |

N |

||

|

11 |

idgroup |

Identifiant du groupe |

N |

Légende : T=Texte, N=Numérique, A=Alphabétique, D=Date et heure, E1=Elémentaire,

Ca=Calcule, C=Choix

La recherche des dépendances fonctionnelles permet de comprendre les liens existants entre chaque donnée. On dit que la donnée B est en dépendance fonctionnelle avec la donnée A, lorsque la connaissance d'une valeur de A permet la connaissance d'une

valeur de B. Et on note A B.

Idcompt > (Libelle, Mtprevi, Solde, idcat, idgroup) idcat > (Nom) Idecri > (dat, Mt, idcompt, idcompt compte) idgroup > (Nom, idgroup_1)

1 1

Dat Mt

LA MODELISATION

Le graphe des dépendances fonctionnelles synthétise l'ensemble des dépendances élémentaires et directes du problème étudié.

Idcompt

|

|

||||||

|

1 idcat idgrou1 p |

||||||

|

Libelle |

tprevi solde |

|||||

Idecri

idcompt idcompt compte Nom Nom idgroup_1

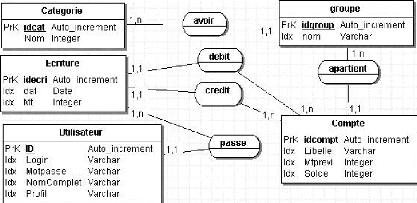

Le schéma conceptuel des données et un modèle, une représentation simplifiée de la réalité, bâtie à l'aide d'entité et association. Pour l'obtenir nous observons les règles selon lesquelles « Les arcs terminaux des propriétés élémentaires définissent les entités, les origines des arcs sont les identifiants ».

debit

credit

1,n

passe

avoir

Ecriture

PrK idecri Auto_increment Idx dat Date Idx Mt Integer

Categorie

PrK idcat Auto_increment Nom Integer

Utilisateur

PrK ID Auto_increment

Idx Login Varchar

Idx Motpasse Varchar

Idx Nomomplet Varchar

Idx Profil Varchar

groupe

PrK iduroup Auto_increment Idx nom Varchar

Compte

PrK idcompt Auto_increment Idx Libelle Varchar Idx Mtprevi Integer Idx Solde Integer

Rapport de stage rédigé et présenté par Mimodje Noupeyou Modeste Page 32

(MLD)

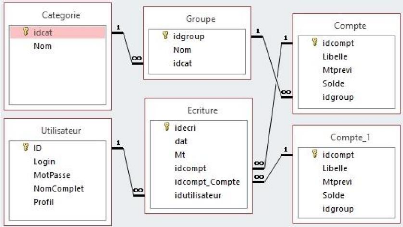

Le Modèle Logique des Données (MLD) est une représentation théorique, qui se déduit d'un schéma conceptuel des données afin de mettre en relief les liens entre les différentes tables, ici les entités et les associations sont représentées par les relations.

Rapport de stage rédigé et présenté par Mimodje Noupeyou Modeste Page 33

LA MODELISATION

2-Modelisation

idcat

Utilisateur

' ID

Categorie

Login MotPasse NomComplet Profil

Groupe

Nam

Compte

idcompt Libelle Mtprevi Solde idgroup

Compte_l

idcompt Libelle Mtprevi Solde idgroup

1 idgroup

Nom

idcat

E:criture

idecri dat Mt idcompt idcompt_Compte idutilisateur

Le langage relationnel a engendré le développement de langage d'interrogation qui permet de définir les modèles que l'on souhaite visualiser sans dire comment y accéder. Le relationnel est fondé sur la théorie mathématique bien connue des ensembles. Trois notions sont importantes pour l'introduction des bases de données relationnelles. La première permet de définir les ensembles de départ. La seconde les caractéristiques et la troisième la définition de l'ensemble d'arrivée.

Catégorie (idcat, Nom)

Groupe (Idgroup, Nom, #Idcat)

Compte (Idcompt, Libelle, Mtprevi, Solde, #Idgroup)

Ecriture (Idecri, Dat, Mt, #Idcompt, #Idcompt compte, #idutilisateur)

Utilisateur (ID Login, MotPasse, NomComplet, Profil)

La modélisation des données et une condition nécessaire et suffisante pour la récolte d'une information de qualité car dans un système d'information, une information de qualité favorise le bon traitement afin de produire le résultat escompté et d'avantage proche de la réalité.

Rapport de stage rédigé et présenté par Mimodje Noupeyou Modeste Page 34

LA MODELISATION

Section 3 |

LE DIAGRAMME DES FLUX |

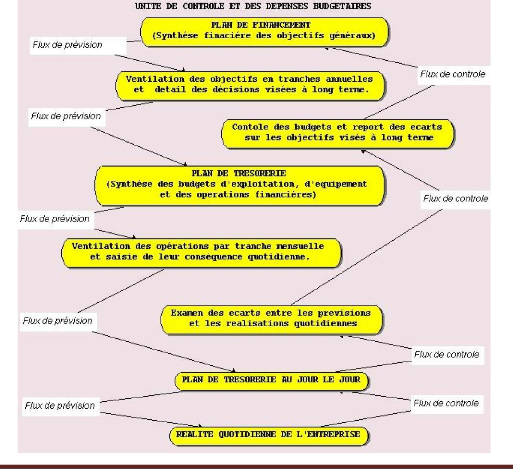

Le diagramme de flux est un schéma qui permet de représenter les flux

d'informations entre les acteurs internes (représentés par des ellipses pleines), la société (représenté par un rectangle), et les flux par les flèches.

Compte tenu du fait que, le plan de trésorerie établi au jour le jour peut servir de

moyen de contrôle permettant de réadapter le budget de trésorerie, et donc le plan de financement, aux réalités du moment. Ainsi, deux séries de flux peuvent s'établir entre la prévision et la réalisation : le flux de prévision et le flux de contrôle.

Flux de controle

PLAN DE TRESOREEPIE

(Synthèse des budgets d'exploitation, d'equipement et des operations financières)

Fl+x de prévision

R x de prévision

Examen des ecarts entre les previsions 2. et les realisations quotidiennes

Flux de controle

Flux de prévision

PLAN DE TRESORERIE AU JOUR LE JOUR

Flux de controle

UNITE DE COi1TROLE ET DES DEFENSES BLJDGETAIRES

PLAN DE FINANCEMENT

(Synthèse finaciére des objectifs généraux)

--(

Flux de prévision

Ventilation des objectifs en tranches annuelles

et

detail des decisions visées a long terme.

____L-----

Flux de prévision

Flux de controle

Contole des budgets et report des ecarts sur les objectifs visés A long terme

Ventilation des opérations par tranche mensuelle et saisie de leur conséquence quotidienne.

REALITE QUOTIDIENNE DE L'ENTREPRISE

2-Digramme des flux

Rapport de stage rédigé et présenté par Mimodje Noupeyou Modeste Page 35

LA MODELISATION

Les opérations de traitements qui composent les activités sont analysées dans des réalisations spécifiques de la méthode MERISE. Un modèle conceptuel des traitements est indépendant de l'organisation de l'entreprise car une relation de cause à effet entre toutes les actions engages et la génération des flux de liquidités.

Le Modèle Conceptuel des Traitements (MCT) décrit les traitements et plus précisément toutes les activités découlant des échanges entre le domaine étudié et le monde extérieur. Il exprime donc ce que fait le domaine sans se poser le problème de savoir qui le fait, quand et comment.

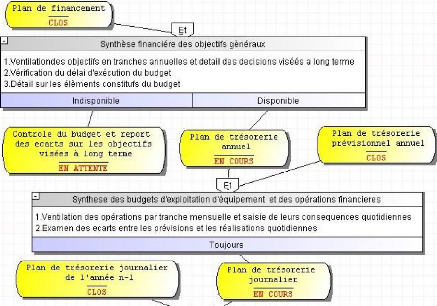

Disponible

Indisponible

Plan de trésorerie journalier

EN COURS

Plan de trésorerie journalier de l'année n-1

CLOS

Plan de financement

CLOS

Et

Contrale du budget et repart des ecarts sur les objectifs visées â long terme

EN ATTENTE

Et -f

Synthese des budgets d'exploitation d'équipement et des opérations financieres

1.Ventilation des opérations par tranche mensuelle et saisie de leurs consequences quotidiennes 2.Examen des ecarts entre les prévisions et les réalisations quotidiennes

Toujours

J

Plan de trésorerie annuel

EN COURS

Plan de trésorerie prévisionnel annuel

Synthese financiére des objectifs généraux

1.Ventilationdes objectifs en tranches annuelles et detail des decisions visées a long terme 2.Vérification du délai d'exécution du budget

3.Détail sur les éléments constitufs du budget

Et

|

J Réalité quotidienne du plan de trésorerie de la commune |

||||||

|

1.Visualisation du plan de trésorerie |

||||||

|

Toujours 4Yi - |

||||||

|

||||||

Situation Nette de la

trésorerie de la Commune

En execution

Rapport de stage rédigé et présenté par Mimodje Noupeyou Modeste Page 36

LA REALISATION

Chapitre 3 : |

LA REALISATION |

Une fois la phase de modélisation terminée, il nous est enfin possible de procéder à la réalisation de notre projet. Il est question pour nous de présenter les différents outils utilisés pour la réalisation sans soucis de notre projet. Nous mettrons en relief les outils utilisés pour le développement et la justification de leur choix et quelques écrans de notre application.

Pour le déploiement de notre application nous avons utilisé le système d'exploitation Windows 8 Build 9200, pour sa sécurité, sa stabilité sur l'ordinateur Del Inspirons M5050 et le système Windows 7 a été utilisé pour les postes de travail car à la CAB II les différents postes de travail utilisent Windows 7 comme système d'exploitation. Mais nous proposons une migration vers le système Ubuntu Génome pour les postes de travail, car on gagnera à ne plus dépensé pour les licences d'anti-virus et à trouver facilement un fichier lorsqu'il est caché par les vers d'extension lnk (Fichier raccourcis).

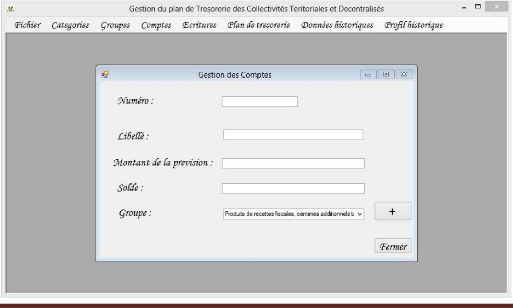

Le Système de Gestion de base de données est un logiciel qui prend en charge la structure, le stockage, la mise à jour, la maintenance et l'administration. Dans le cas présent, nous avons utilisé Microsoft Office Access 2016 par ce qu'il facilite l'utilisation des fichiers XML, son déploiement de fait à moindre cout, le verrouillage au niveau page, il permet de définit les rôles par utilisateurs, et d'attribuer les priorités à ses utilisateurs, en plus il peut s'obtenir à moindre cout sur internet.

Lors de l'implémentation, nous avons utilisés deux environnements de développement Microsoft Visual C# express 2010 pour la programmation et Microsoft Office Access 2016 pour la conception de la base de données qui est multifonctionnel car il comporte toutes les versions antérieur de Access et aussi et facilement utilisateurs dans autres systèmes d'exploitation (Ubuntu, linux).

Rapport de stage rédigé et présenté par Mimodje Noupeyou Modeste Page 37

LA REALISATION

Chaque outil que nous avons retenu pour notre développement a été soigneusement étudié pendant la période des cours en classe, et aussi par notre initiative personnelle. Les raisons qui nous ont poussés à les retenir sont tous liées à notre familiarité à ces différents environnements, et notre intérêt profonde pour ce langage de programmation.

APPLICATION

La page d'accueil au démarrage de l'application

Gestion du plan de Tresorerie des Collectivités Teritoriales et Decentralisés

LA COMMUNE DA_1 ONDISSEMENT DE BATOUSSAM H

VOUS SOUHAITE' LA BIENVENUE

mom d'utilisateur:

BAFOIJSSAM t[°

|

lriot de passe : |

|||||||

|

lun. |

mars 2016 mar. mer. jeu. ven. |

sam. |

dim. |

||||

|

29 |

1 |

2 |

3 |

4 |

1 5 1 |

6 |

|

|

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

|

14 |

15 |

16 |

17 |

18 |

19 |

20 |

|

|

21 |

22 |

23 |

24 |

25 |

26 |

27 |

|

|

23 |

29 |

30 |

31 |

1 |

2 |

3 |

|

|

4 |

5 |

6 |

7 |

3 |

9 |

10 |

|

Aujourd'hui:05f03/2016

se connecter

Pmait cammunebafoussam2gyahoofr Site Web: wwxcmairiebafoussam2.com BP 799afoussam Te!: 33 44 2504 Fux :33445314 CopyrightSeptembre 2015 Commune d'arrondissement de 9afoussam fi

-a

Gestion du plan de Tresorerie des Collectivités Teritoriales et Decentralisés

Fichier Categories groupes Comptes Écritures P£ait de tresorerie Données historiques Profarhtistorique

Li6ei7 :

9 iontant de Ca prevision : ,SoCde :

Groupe

Produits de recettes fiscales, centimes additionnels ti v I +

%PCtinn r1PC rmmnt#C

Fermer

Formulaire d'enregistrement d'un compte

Rapport de stage rédigé et présenté par Mimodje Noupeyou Modeste Page 38

LA REALISATION

Fenêtre de présentation des comptes enregistrés

Gestion du plan de Trésorerie des Collectivités Teritoriales et Decentralisés

Fichier Categories groupes Comptes Écritures (Plan de trésorerie Données historiques (historique

Liste des Comptes

|

N° Libellé |

Montant de la prevision |

Solde du |

N'Groupe |

|

|

-12111 OTVP |

10000000(1 |

0 |

71 |

|

|

72 Produits de caries |

20000000 |

0 |

71 |

|

|

721100 produit de carieres |

101100(10 |

0 |

71 |

|

|

521100 Caisse |

120011000 |

2000 |

fil |

Fermer

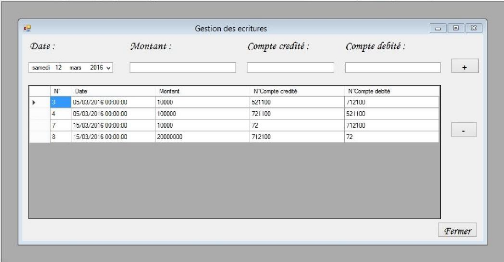

Formulaire de passation d'une écriture comptable

Gestion du plan de Tresorerie des Collectivités Teritoriales et Decentralisés

oâ

Gestion des ecritures

Date :

Pontant:

Compte creté : Compte de&ité :

samedi 12 mars 2O16 v

Montant

N° Date

N'Compte crédité N°Compte debité

|

®05/03/2016 00:OO:00 |

10000 |

5211110 |

712100 |

|

|

4 05/03/201G 0100:00 |

100000 |

721100 |

521100 |

|

|

7 15/03/2016 00:00:00 |

10000 |

72 |

712100 |

|

|

3 115/03/2016 00:00:00 |

24000600 |

712100 |

72 |

Fermer

Fichier Categories Groupes Comptes Écritures (Plan de trésorerie Données historiques prefhaistorique

Notre objectif était de présenter les outils que nous avons utilisés pour la mise en oeuvre de notre application. Nous avons utilisés comme outil de développement Microsoft Visual C# express 2010, comme système d'exploitation Windows 7 et comme système de gestions des bases de données Microsoft Office Access 2016. C'est sur cette note que s'achève la présentation de notre phase technique de réalisation.

Rapport de stage rédigé et présenté par Mimodje Noupeyou Modeste Page 39

Compte tenu des travaux précédemment effectués, il en ressort que le plan de trésorerie est un instrument de prévision très important pour la gestion à court terme de la Collectivité Territoriale Décentralisée. Il est capital de préciser qu'il n'est pas un budget prévisionnel, mais toutefois il se base sur le budget prévisionnel pour anticiper d'éventuelles difficultés financières. L'échéancier des dépenses n'est pas le prévisionnel annuel divisé par 12 mois (période d'un exercice), il se base uniquement sur le chronogramme des activités ou sur le plan d'engagement de l'ordonnateur. L'établissement de l'échéancier des recettes impliquent d'avoir accès aux termes des conventions signées avec les bailleurs de fonds qui précisent les échéances et modalités de versement.

Le plan de trésorerie est un outil qui permet de prévoir les difficultés prochaines d'une CTD et qui conduit à la prise de décision afin d'assurer son fonctionnement et sa survie. Un plan de trésorerie est également un outil de pilotage du comptable qui le met à jour le plus régulièrement possible, en coordination avec les responsables de projet. Il ne nécessite pas un gros travail de mise à jour car une fois le cadre élaboré sur l'année, il s'agira tout simplement dans un premier temps de comparer au fur et à mesure les montants prévisionnels aux montants réalisés, et dans un deuxième temps de mettre à jour les informations inconnues en début d'année , comme l'obtention d'une nouvelle subvention ou encore la modification des activités en cours d'année.

Le plan de trésorerie sert à ajuster dans le temps les rentrées et les sorties d'argent, quel que soit leur objet (fonctionnement ou investissement). Il aide à prévoir les périodes difficiles pour la CTD. Il permet également de voir si les hypothèses envisagées d'investissement ou de dépenses exceptionnelles peuvent être réalisées dans un avenir proche ou lointain. Le plan de trésorerie est le catalogue d'investissement dans le futur. C'est ce que nous avons nommé un simulateur de trésorerie.

GLOSSAIRE

CAB II : Commune d'arrondissement de Bafoussam II

CAC : Centime Additionnel Communal

CEFAM : Centre de formation pour l'administration municipale

CNPS : Caisse nationale de la prévoyance sociale

CTD : Collectivité territoriales décentralisés

DD : Dictionnaire de données

GDF : Graphe de dépendances fonctionnelles

FEICOM : Fond spécial d'équipement et intervention intercommunale

IDE : Integrated Développement Environment

ISMK : Institut Supérieur Mony Keng

MCD : Modèle conceptuel de données (Il prend en considération tous les informations

présente dans le système d'informations)

MERISE : Méthode de réalisation informatique par les sous-ensembles

MCT : Modèle conceptuel de traitement (Il décrit l'ensemble des actions et leur finalité)

MLD : Modèle logique des données.

MPD : Modèle Physique de données (C'est un modèle qui représente dans un SGBD

toutes les informations élémentaires présentes dans le système d'information)

OTVP : Occupation temporaire de la voie publique

RM : Receveur municipal

SGBD : Système de Gestion des Bases de Données

SGF : Système de Gestion par les fichiers

TTC : Tout taxe confondus

TVA : Taxe sur la valeur ajoutée

Rapport de stage rédigé et présenté par Mimodje Noupeyou Modeste

REFERENCES BIBIOGRAPHIES

I-Ouvrages

- F.GRIN et F VAILLANCOURT, 1996 «Décentralisation financière: nature, mesures et évaluation», 24 pages.

- Jean-Pierre KUATE, 2012 « LES COLLECTIVITES TERRITORIALES DECENTRALISEES AU CAMEROUN » recueil de textes, 436 pages.

- E COHEN Gestion Financière de l'Entreprise et Développement Financier édition EDICEF/AUPELF 1991, 302 pages.

- Jean Marie Defrance, PHP/MySQL avec Dreamweaver 8 Edition EYROLLES, 631 pages

- Cameroun tribune de Juillet 2014 Rédaction Dossier Jean Francis BELIBI.

- La revue africaine des finances locales numéro spécial juin 2014. III-Rapport divers

- Séminaires régionaux de formation sur la gestion budgétaire et comptable des Collectivités Territoriales Décentralisées, Ministère des Finances Octobre 2014.

- Séminaire de formation des ordonnateurs et des receveurs municipaux sur les techniques et enjeux de la gestion de la trésorerie des CTD Juin 2014.

- Cadre budgétaire www.collectivités locales .gouv.fr

- Le site du zéro www.siteduzero.com

Rapport de stage rédigé et présenté par Mimodje Noupeyou Modeste

Annexe 1 : Photocopie de mon attestation de stage ;

Annexe 2 : Photocopie d'un mandat de paiement ;

Annexe 3 : Photocopie d'un ordre de recette ;

Annexe 4 : Photocopie d'une fiche de recette ;

Annexe 5 : Photocopie d'un quitancier ;

Annexe 6 : Photocopie d'une fiche d'écriture ou d'imputation comptable ;

Annexe 7 : Photocopie d'un bon de virement ou de paiement.

Annexe 8 : Fiche de projection d'un plan trésorerie de la Commune d'arrondissement de Bafoussam II

Annexe 9 : Fiche plan de trésorerie mensuelle de la Commune d'arrondissement de Bafoussam II

Rapport de stage rédigé et présenté par JMlimod e JVoupeyou Modeste