|

République démocratique du

Congo

Enseignement

supérieur et universitaire

Université libre

des pays des grands lacs

(ULPGL)

B, p 368goma

L'EFFET DES POLITIQUES MACROECONOMIQUES SUR LA

CROISSANCE ECONOMIQUE EN RDC DE 1972 à 2009

Par : MUNENWA SHAKA

Mémoire présenté en vue d'obtention

du diplôme de grade de licencier en sciences économiques et de

gestion ; département d'économie monétaire et

internationale

Directeur : Prof. Gaston KIMBWANI

Encadreur : CT. Augustin SIBAYIRWANDEKE.

Année académique 2011-2012

DEDICACE

A mon père

A ma mère

A mes frères et soeurs

A tous ceux qui mes sont chers

MUNENWA SHAKA

REMERCIEMENTS

Avant tout je tiens à rendre gloire à

l'éternel Dieu, le tout puissant qui m'a prêté sa vie,

guidé tout au long de ma vie estudiantine, qui instruit dès ma

jeunesse et m'a permis d'arriver aussi loin dans mes études.

Mes vifs et sincères remerciements s'adressent au

professeur Gaston KIMBWANI qui malgré ses multiples occupations a

accepté d'assurer la direction de ce présent travail de

mémoire.

Mes remerciement s'adressent au Chef de Travaux Augustin

SIBAYIRWANDEKE qui malgré ses multiples tâches et occupations a

bien accepté de m'encadrer tout au long de ce présent

travail.

Je profite de cette opportunité pour

présenter mes profonds remerciements à tout le corps professoral

et encadreur de l'Université Libre des Pays des Grands Lacs qui, durant

notre cursus, a guidé nos premiers pas de formation

universitaire.

Toutes mes reconnaissances à mes collègues,

amis, frères et soeurs de la faculté des sciences

économiques et de gestion particulièrement, pour leur

contribution d'une façon ou d'une autre à ma formation et

à ce présent travail.

MUNENWA SHAKA

SIGLES

ET ABREVIATIONS

AC : Autocorrélation

AR : Autorégressive

a1...t : Paramètres

BAD : Banque Africaine de Développement

BCC : Banque Centrale du Congo

BIAC : Banque internationale pour l'Afrique au Congo

C : Constante

CEPGL : Communauté économique des pays des

Grands lacs

COMESA : Marché commun de l'Afrique orientale et

australe

CEEAC : Communauté Economique des États de

l'Afrique Centrale

e : terme d'erreur

FMI : Fond Monétaire International

G : Dépenses Gouvernementale

L2 : deuxième licence

MM : Masse Monétaire

OCDE : Organisation de Coopération et de

Développement Economique

ONU : Organisation des Nations Unis

PCMA : Programme de coopération monétaire

en Afrique

PIB : Produit Intérieur Brut

PNB : Produit National Brut

PAC : Probabilité des Autocorrélations

Prob : Probabilité

RDC : République Démocratique du Congo

SADC : Communauté de développement de

l'Afrique australe

tPIB : le taux de croissance de du PIB

tMM : le taux de croissance de la masse monétaire

tG : le taux de croissance des dépenses

gouvernementaux

tpop : le taux de croissance de la population

Ti : Taux d'inflation

Y : Production

F (K,N) : fonction du Capital (K) et du travail (N)

RESUME

DU TRAVAIL

La RDC est aujourd'hui classée parmi les pays les

moins développés du monde selon les rapports de l'ONU. En effet

notre pays a connu des effets pervers de croissance économique tout au

long de la période entre 1972 et 2009.

Ce faisant nous nous sommes intéressés

à « l'effet des politiques macroéconomiques sur la

croissance économique tout au long de la période de 1972 à

2009 ».

Afin de montrer cet effet nous avons émis la

problématique suivante : Quelle a été l'effet de la

politique monétaire et de la politique budgétaire,

représentées successivement par les taux de croissance de la

masse monétaire et les taux de croissance des dépenses publiques

sur la croissance économique en RDC de 1972 à 2009?

En vue de répondre à cette

problématique, nous avons émis l'hypothèse selon laquelle,

la politique monétaire et la politique budgétaire expliquent la

croissance du PIB en RDC entre 1972 et 2009 vue que l'autorité publique

aurait été rationnelle dans ses prises de décisions en

matière de ces politiques en question dans cette étude.

Après analyse économétrique nous

sommes arrivés à confirmer notre hypothèse. Se

référant au coefficient de détermination ajusté,

les politiques macroéconomiques à savoir la politique

monétaire et la politique budgétaire influencent la croissance du

PIB en RDC de 53%.

SUMMARY

The DRC is classified today among the countries the less

developed of the world according to the reports of the UNO. Indeed our country

knew of the perverse effects of economic growth all along the period between

1972 and 2009.

That making us was interested in" the effect of the

macroeconomic policies on the economic growth all along the period of 1972 to

2009 ".

In order to show this effect us gave out the problematic

following: What was the effect of the monetary politics and the budgetary

politics, represented successively by the growth rates of the monetary mass and

the growth rates of the public expenses on the economic growth in DRC of 1972

to 2009?

In order to answer this problematic, we gave out the

hypothesis according to which, the monetary politics and the budgetary politics

explain the growth of the GDP in RDC between 1972 and 2009 view that the public

authority would have been rational in his/her/its holds of decisions concerning

these policies in question in this survey.

After econometric analysis we managed to confirm our

hypothesis. Referring to the coefficient of determination adjusted, the

macroeconomic policies to know the monetary politics and the budgetary politics

influence the growth of the GDP in RDC of 53%.

INTRODUCTION

0.1 Problématique

A l'heure actuelle le monde entier se bat afin d'atteindre les

objectifs du millénaire fixés par l'ONU, celui de

réduction de la pauvreté dans le monde d'ici 2015. L'Etat

congolais, faisant partie de cette organisation, n'a pas cessé de lutter

à fin de réduire cette pauvreté au maximum malgré

tous les aléas survenus dans le territoire congolais depuis et avant les

années 1972.

Afin de parvenir aux objectifs de réduction de la

pauvreté fixée par l'ONU, pour d'ici 2015, les pays se battent

afin de réaliser des taux de croissance économique stable pendant

plusieurs années.

Quelle que soit l'époque, les contraintes de la gestion

monétaire en RDC étaient polarisées autour de trois

préoccupations majeures, à savoir : assurer un niveau

satisfaisant de liquidité dans l'économie, assurer la

convertibilité interne de la monnaie et garantir la stabilité de

l'unité de compte. Il s'agit d'un délicat équilibre

à tenir au jour le jour.1(*)

De 1960 à 2000, l'économie congolaise a connu

globalement au-delà des fluctuations conjoncturelles, un déclin

prolongé du PIB réel. Décomposant ce mouvement d'ensemble,

AKITOBY et CINYABUGUMA identifient à la suite d'une étude

antérieure de Maton et les autres, cinq sous-périodes important

dans cette évolution, à savoir2(*) :

- 1960-65 : chaos politique et dislocation de l'appareil

économique ;

- 1966-74 : stabilité politique et croissance ;

- 1975-82 : marasme économique et crise de

l'endettement ;

- 1983-89 : programmes d'ajustement appuyés par le FMI

et politiques de `stop and go' ;

- 1990-2000 : hyperinflation et effondrement des

systèmes économiques et politiques

La période entre 1990 et 2009 a marqué le

système monétaire congolais par deux réformes

monétaires en 1993 et 1998. En 1993, la dégradation

prononcée de l'économie du pays, la détérioration

des finances publiques, l'aggravation de l'inflation, la

précarité des réserves de change et l'accumulation de la

dette extérieure ont conduit à une réforme de la monnaie

du Zaïre au nouveau Zaïre.

La période de 1997 à 1998 est

caractérisée par le changement de régime politique du 17

mai 1997. Des faits saillants tels que la multiplicité d'espèce

monétaires ainsi que de taux de change, la perte de confiance

généralisée dans la monnaie nationale du fait de

l'instabilité persistante de sa valeur interne et externe, la

dollarisation excessive de l'économie, la pénurie des signes

monétaires au sein du système bancaire, la rupture de la

parité interne entre la monnaie scripturale et la monnaie fiduciaire, la

désintermédiation financière accrue attestée par

l'importante circulation fiduciaire hors banque et la désarticulation du

système des paiements et la diminution drastique du taux de

liquidité de l'économie, atteignant 4,3%, en 1997, contre 10% au

cours des périodes antérieurs.3(*)

Signalons tout de même, que malgré les

états pervers du taux de croissance du PIB qui a connue des fluctuations

positives et très négatives, depuis 2002 l'Etat congolais

réalise des taux de croissances positifs.

Compte tenu de ce qui précède, la

préoccupation de notre travail est résumée en ce terme:

Quel a été l'effet de la politique monétaire et de la

politique budgétaire sur la croissance économique de 1972

à 2009?

0.2 Hypothèses

« L'hypothèse est une réponse à

la question posée. Elle tend à formuler une relation entre des

faits significatifs. Même plus ou moins précise, elle aide

à sélectionner les faits observés. Ceux-ci

rassemblés, elle permet de les interpréter, de leur donner une

signification qui, vérifiée, constituera un élément

possible de début de théorie »4(*)

Les Hypothèses peuvent être une série des

réponses qui permettent de prédire la vérité

scientifique, vraisemblablement au regard des questions soulevées par la

problématique et dont la recherche vérifie le bienfondé ou

le mal fondé.

Le taux de croissance du PIB congolais a connue aussi

très forte fluctuation positive et négative. Cependant, celui de

1972 qui était de 0,15% et celui de 2009 qui est de 2,83%, nous pouvons

dire qu'il y a eu croissance économique dans la période

considérée.

De ce fait, malgré les aléas survenus en RDC, la

masse monétaire (tMM), et les dépenses gouvernementales

représentant des politiques macroéconomiques appliquées en

RDC dans la période allant de 1972 à 2009, auraient pour effet,

la croissance du PIB en RDC au cours de la période allant de 1972

à 2009.

0.3 Objectifs du travail

Nous serons amenés tout au long de ce présent

travail à montrer par la technique économétrique quels

sont les facteurs ou variables qui expliquent cette croissance

économique en RDC au cours de la période considérée

dans ce présent travail.

0.4

Délimitation du travail

Les données que nous avons à analyser concernent

la RDC et de 1972 à 2009.

0.5

Méthodologie

La méthodologie renferme des méthodes et

techniques utilisées pour aboutir à des résultats. La

technique documentaire nous a permis nous a permis de récolter nos

données et les analyser grâce à la technique

économétrique. Concernant les techniques, nous avons fait recours

à :

- La technique économétrique qui nous permettra

de donner un contenu empirique à notre hypothèse de départ

afin de la confirmer ou de l'infirmer

- La technique comparative qui nous permettra de comparer

certaines théories économiques en général à

certaines réalités en RDC

0.6

Subdivision du travail

Ce travail est subdivisé, en trois chapitre hors mis

l'introduction et la conclusion.

Le premier chapitre passe en revue des théories

concernant notamment : la politique économique, la croissance

économique, le politique budgétaire, la politique

monétaire, etc.

Le deuxième chapitre parle de l'effort de croissance

économique en RDC. On peut constater une croissance positive des

dépenses gouvernementale entre 2003 et 2008 on y parle aussi de la

politique monétaire en RDC.

Le troisième chapitre traite de l'effet des politiques

macroéconomiques (politique économique) sur la croissance

économique». Il a été question ici de faire une

étude économétrique afin de vérifier nos

hypothèses.

CHAPITRE 1 :

CONSIDERATION THEORIQUE SUR LA CROISSANCE ECONOMIQUE.

Ce chapitre se veut de parler grosso modo de quelques

facteurs ou instruments de politique économique susceptible d'expliquer

une croissance économique notamment la politique monétaire et de

change et la politique budgétaire et fiscale.

1.1. LA CROISSANCE ECONOMIQUE

En remontant le temps on peut dire que l'origine de la

pensée économique se situe vers le 18e siècle,

avec la révolution industrielle. Avant cette révolution

industrielle des auteurs avait déjà évoqué des

théories économiques. C'est le cas avec Adam Smith qui est

considéré comme le premier qui ait pu appréhender le

phénomène de croissance.

Avant de rechercher en quoi la croissance économique

constitue un phénomène révolutionnaire, il nous faut voir

de plus près sur quoi porte la croissance lors qu'on parle de la

croissance économique il s'agit en fait de la croissance de la masse des

produits finis et des services chaque année par l'économie. Elle

peut s'opérer de deux façon ou bien par l'augmentation du nombre

des producteurs ou des consommateurs. Tandis que la production et la

consommation par tête reste la même c'est ce que certains

économistes appelle la croissance extensive. Ou bien

indépendamment du nombre des unités qui produisent ou qui

consomment, grâce à l'augmentation de la production et de la

consommation par tête : on parlera alors de croissance

intensive5(*).

Avec la révolution industrielle il a été

constaté que la recherche du profit qui autre fois été

punissable ne l'été plus ; le mode d'organisation des

sociétés évoluait aussi suivant trois modes :

initialement l'organisation traditionnelle ensuite l'organisation moderne, on

passait de l'organisation de la société par la force à une

organisation un peu plus libérale où on personne n'était

contraint comme à l'époque de l'esclavage, concernant

l'organisation du marché l'évolution de celui-ci consistait

à fixer quelques règles et chaque opérateur

économique effectuait ses transactions librement.

Cependant, au cours du 20e siècle, la

plupart des pays ont connu une croissance économique importante. Cette

croissance s'est manifestée par une augmentation continuelle du revenu

réel agrégé, de la production, de la consommation de biens

et services, non seulement en niveau mais aussi par habitant. Chaque

génération a eu un niveau de vie plus élevé que

celui de la génération qui l'a

précédé6(*).

Les pays en voie de développement (PVD)

représentent environ le trois quart de l'humanité, mais seulement

le cinquième de la production mondiale et leur revenu par habitant n'est

donc en moyenne que le 1/20 de celui des pays développés à

économie de marché7(*).

Cependant, l'hétérogénéité

croissante des tiers mondes résulte paradoxalement d'un

phénomène commun : le développement

économique, qui n'a affecté bien évidement tous les pays

au même rythme. Certains surtout en Afrique, ont connu une croissance

faible, alors que d'autre, en Asie et en Amérique latine se sont

transformé rapidement.

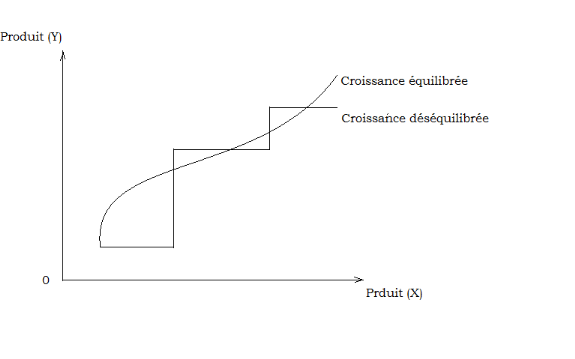

Hirshman a introduit récemment le concept de

croissance déséquilibrée illustré par la figure

ci-dessous :

Graphique N°1 : Croissance

équilibrée et croissance déséquilibrée

Dans le processus de croissance conflictuelle, les

progrès sont plus lents, car le déplacement vers le nord-est du

graphique se fait au prix de reculs successivement pour l'un des produits du

secteur. Le secteur X progresse tout d'abord, alors que Y régresse, puis

l'inverse se produit et ainsi de suite. Hirshman compare cette évolution

à celle d'un voilier qui remonterait mal le vent (venant du Nord-est) et

<< tirerait des bord>> vers le progrès à 70 ou

80°, au lieu de 45° pour la croissance

déséquilibrée, alors que le trajet de la croissance

équilibrée serait celui d'un navire à moteur qui irait

droit dans la bonne direction (mais les pays pauvres ont-ils ce moteur ?),

le processus de croissance conceptuelle lui parait convenir mieux à la

réalité car « chacun des objectifs (X ou Y) est si

difficile à atteindre que, pour progresser vers un seul d'entre-deux, il

faut mobiliser toutes les énergies et se faisant on néglige

d'autres objectifs primordiaux, ce qui attire, plus tard, l'attention du public

et le changement de cap).8(*)

W.W. Rostow prétend (avoir peu à peu) qu'il

est parvenu à l'idée qu'il est possible et à certains

fins limités, utile de décomposer l'histoire de chaque

économie nationale et parfois celle de région selon cette suite

d'étapes. Une analyse constitue, en fin de compte, à la fois une

théorie de la croissance économique, et une théorie plus

générale, bien qu'encore très partielle de l'histoire

générale des temps modernes9(*)

A considérer le degré de développement

de l'économie on peut dire que toutes les sociétés

qu'elles passent par l'une des cinq phases suivantes10(*) :

1. L'Archaïsme (traditionnelle) :

caractérisée par une société traditionnelle

2. Le modernisme : à ce niveau il y a des

conditions préalables au démarrage

3. Le décollage : c'est la période pour

laquelle la société fini par renverser les obstacles et

barrières qui s'opposaient à la croissance

régulière.

4. La stabilité : à ce niveau le volume des

investissements représentent 10 à 20% du revenu nationale

grâce à l'évolution technique.

5. L'abondance (le bien être

générale) : c'est l'ère de la consommation de masse,

où la production des biens de consommation durables et les services

deviennent les principaux secteurs de l'économie.

Au moment où les sociétés atteignirent

la maturité au cours du XXe siècle, deux

phénomènes se sont produits :

- Le revenu réel par habitant s'est élevé

à un niveau tel que des nombreux individus ont pu

régulièrement disposer de biens et services dépassant les

besoins alimentaires, de logement et de vêtement indispensable.

- La composition de la main d'oeuvre, elle s'est

modifiée de façon telle que non seulement la proportion urbaine

et dans la population totale s'est accrue, mais aussi la proportion de la

population des employés de bureau et des ouvriers qualifiés.

En effet, l'augmentation continuelle ou

régulière du taux de croissance économique ou du PIB d'un

pays donné demeure un signe ultime d'une croissance économique de

ce pays.

1.2.

LA POLITIQUE MONETAIRE

La politique monétaire est

l'ensemble des mesures prises par les pouvoirs publics, et notamment

la banque centrale, visant à faire varier la quantité de monnaie

présente dans l'économie afin d'agir indirectement sur la valeur

de la devise nationale, sur la production, l'investissement, la consommation et

l'inflation11(*).

La politique monétaire a pour objectif de

soutenir l'activité économique en fournissant des

liquidités et des crédits indispensables aux agents pour

consommer, investir et produire, elle ne doit pas se révéler trop

restrictive, car elle risquerait alors de bloquer la croissance

économique, ni trop expansionniste, dans la mesure où une telle

situation favoriserait l'augmentation de l'inflation (la hausse

généralisée des prix) en injectant trop de pouvoir d'achat

dans une économie qui ne dispose pas de suffisamment de biens pour

satisfaire la demande.

En RDC, l'autorité ayant en charge la politique

monétaire c'est la Banque Centrale et le trésor public.

L'autorité publique doit veiller à ce que la politique

économique appliquée en RDC puisse permettre une croissance

économique positive et à ce qu'il n'y ait pas conflit entre

objectifs de la politique économique.

Chaque gouvernement doit choisir une politique

économique qui répond à ses objectifs12(*).

1.2.1

Généralités sur la politique monétaire

Pour A. Siaens : « L'objectif de la politique

monétaire est d'assurer un environnement favorable à

l'augmentation du revenu réel, dans une perspective à long terme,

le plus régulièrement et le plus près de son potentiel de

plein emploi »13(*).

Comme l'affirme Mabi Mulumba, les différentes

politiques monétaires s'examinent, en ayant pour référence

le système économique dans lequel elles s'exercent et les

hypothèses auxquelles leurs auteurs se fient, pour opérer le

choix de canaux de transmission qu'ils établissent entre la monnaie et

le secteur réel de l'économie14(*).

Autrement dit, les politiques monétaires

s'intègrent dans les théories explicatives de l'équilibre

macro-économique. Cela signifie que la politique monétaire fait

partie des composantes de la politique économique d'ensemble qui

comprend également la politique budgétaire, la politique de

revenus et des prix, et les politiques structurelles.

Sa contribution est attendue dans la mise en oeuvre des

objectifs généraux de la politique économique que

sont : la croissance économique, le plein emploi, la

stabilité des prix et l'équilibre des paiements

extérieurs. Ces objectifs forment ce qu'on appelle : "le

carré magique".

Dans la pratique, ces quatre objectifs ne peuvent pas

être atteints simultanément. La recherche de l'un ne peut

être satisfaite qu'au détriment de l'autre. L'essentiel est de

trouver une combinaison optimale en fonction des priorités

hiérarchisées. C'est cela le rôle de la politique

économique.

La Banque Centrale exécute, parmi tous ces objectifs,

celui de la réalisation de la politique monétaire. Elle doit

mettre en place les éléments de la thérapeutique

destinée à lutter contre l'inflation, pour préserver la

valeur interne et externe de la monnaie15(*).

Pour ce faire, l'autorité monétaire est

amenée à envisager toutes les mesures incitatives susceptibles de

développer les mécanismes de financement des investissements,

fondés sur l'accroissement d'une épargne stable. Pour atteindre

les objectifs énumérés ci-dessus, l'autorité

monétaire fait un choix d'objectifs intermédiaires permettant de

réaliser les objectifs finals.

Ces objectifs intermédiaires sont, soit des objectifs

de taux d'intérêt (coût de capital), soit des objectifs

quantitatifs tels que l'objectif de quantité de monnaie ou l'objectif de

volume de crédit. L'option, aussi bien pour des objectifs finals, que

pour des objectifs intermédiaires, est fonction de la théorie

monétaire appliquée par l'autorité.

Gregory N. Mankiw et Mark P. Taylor avaient commencé en

discutant de la façon selon laquelle les individus prennent leurs

décisions puis ils avaient observé comment ils interagissent les

uns avec les autres. L'ensemble des décisions et des ces interactions

forme « l'économie »16(*).

Pour bien connaître les politiques monétaires

contemporaines il faut les analyser à travers les théories

monétaires dont elles tirent leurs origines. Les politiques

monétaires appliquées dans le système économique

libéral émanent de deux grandes écoles à

savoir : les néo-keynésiens et les monétaristes.

L'analyse des fonctions de la monnaie fournie une bonne approche de

spécificité monétaire, mais elle peut apparaître

incomplète dans la mesure où il n'est pas précisé

la nature économique de l'intermédiaire général des

échanges, unité de compte et réserve des valeurs17(*). On distingue :

- Conception de la monnaie comme bien

Souligner que la monnaie est un bien (ou un service)

économique comme un autre présenté, au moins pour

l'économiste, l'avantage de se placer n terrain connu.

Il un effet possible d'appliquer à la monnaie les

instruments utilisés dans l'étude habituel des biens et service

tel que la théorie de la valeur ou le raisonnement en terme d'offre et

de la demande et faire ainsi l'économie d'une analyse monétaire

spécifique étrangère à l'analyse

économique.

- Conception de la monnaie comme actif

La monnaie est détenue par un agent économique

et un élément de sa richesse par ce qu'elle remplit la fonction

de réserve de valeur, qu'elle est détenue ne serait-ce que ce

temporairement, les monnaie entre dans le patrimoine de agent au

côté des actifs financiers et des actifs réels, et peut

donc être qualifier d'actifs monétaire

- Conception de la monnaie comme institution

Souligner que la monnaie est essentiellement un

intermédiaire des échange c'est aussi souligner qu'elle

caractérise un système de change particulier, celui propre aux

économies monétaire. Ce système de change avec ces

règle de fonctionnement constitue « une

institution » au sens où l'analyse économique entend

aujourd'hui ce mot : ensemble des pratique commune, des règles et

de normes qui conditionnent les actions et interactions individuelles.

Les approches fonctionnelles et conceptuelles de la monnaie

procèdent a partir des réflexions apriori qui donnent une

signification économique au phénomènes monétaire.

Elles peuvent être utilement complétées par une approche

plus concrète, qualifiée de formelle dans la mesure où il

s'agit d'une part repéré les formes matérielles de la

monnaie et d'autre par de rappeler la définition conventionnelle de la

quantité de monnaie proposée par les autorités

monétaires. A ce niveau on distingue :

1.2.2.

Politique monétaire néo-keynésienne

1.2.2.1 Objectifs finals

Pour cette école, les objectifs finals forment ce que

l'on appelle le triangle keynésien, comprenant l'équilibre

global, obtenu grâce à la réalisation du plein emploi, la

stabilité des prix et l'équilibre de la balance des

paiements18(*).

Tenant compte de la réalité des économies

occidentales d'après 1945, les néo-keynésiens (O.

Eckstein, W. Heller, A.M. Dkun, J. Tobin...) ont intégré ces

objectifs dans une perspective de croissance équilibrée en plein

emploi, transformant ainsi le triangle keynésien en carré dit

magique comprenant : plein emploi, stabilité des prix,

équilibre de la balance des paiements, croissance économique.

1.1.2.2. Objectifs intermédiaires

Pour les Keynésiens, les objectifs

intermédiaires sont l'effet de coût du capital et celui des

richesses.

1° L'effet de coût du capital

Il s'agit du rôle joué par le taux

d'intérêt sur l'investissement et le revenu. Il constitue le

principal canal de transmission entre le secteur monétaire et le secteur

réel, dans le schéma du type keynésien. Le taux dont il

s'agit est celui pratiqué pour la rémunération des

placements longs (actions, obligations). Il agit sur deux plans : le

secteur monétaire et financiers, d'une part, et le secteur réel,

d'autre part.

Sur le plan monétaire et financier, le taux

d'intérêt ne concerne pas le partage entre la consommation et

l'épargne ; mais il règle la répartition de

l'épargne entre la monnaie et les titres (obligations).

Le taux d'intérêt fonde la

préférence pour la liquidité des agents

économiques. Lorsqu'il augmente, les placements longs (en titres)

deviennent plus intéressants que la détention de la monnaie.

L'accroissement de la quantité de monnaie fait baisser le taux

d'intérêt. C'est à cette condition que les agents

économiques acceptent de détenir de nouvelles encaisses et non de

les investir en titres obligataires.

Mais dans le secteur réel, le taux

d'intérêt joue le rôle de déterminant de la demande

d'investissement des entreprises. La diminution du taux d'intérêt

stimule l'investissement et, en dernier ressort, la production, le revenu (par

l'effet du multiplicateur de l'investissement) et la demande globale.

L'incitation à investir des entreprises est d'autant plus forte que le

taux d'intérêt est bas.

Pour Keynes :

« Il n'y a pas d'investissement, tant que le

taux d'intérêt n'est pas inférieur au taux de rendement des

investissements nouveaux. Il préconise donc une politique

monétaire expansionniste, pour diminuer le taux d'intérêt,

ce qui provoquera une progression de l'investissement dont les effets sur le

revenu seront un multiple de l'investissement initial ».

Comme nous le remarquons, dans la conception de la politique

keynésienne, la quantité de monnaie reste la variable

instrumentale. Cependant, il y a lieu de tenir compte de quelques

éléments qui en atténuent quelque peu la portée.

En effet, des études ont démontré que si

les autorités monétaires n'avaient pas la maîtrise de la

masse monétaire, l'offre de monnaie serait en grande partie, sinon

totalement, déterminée par le système économique

(endogénéité du stock de monnaie).

Signalons que, malgré la prise en compte de l'effet

richesse par les néo-keynésiens, le doute subsiste concernant la

capacité de la seule politique monétaire de relancer une

économie fortement déprimée. En effet, dans le contexte de

l'économie ouverte, des difficultés supplémentaires

surgissent, notamment :

- « pour enrayer les sorties de capitaux, il faut

des taux d'intérêt élevés... alors qu'en même

temps, il faut abaisser ces taux pour favoriser l'investissement ;

- par ailleurs, le taux d'intérêt

pratiqué par la Banque Centrale est arrimé à celui de

l'eurodollar. Une politique monétaire indépendante n'est plus

possible ».

Cela pousse l'autorité monétaire à

appliquer une politique consistant à abaisser les taux à long

terme, pour encourager les investissements, tout en conservant des taux

à court terme élevés pour juguler les sorties de

capitaux.

Par ailleurs, pour les néo-keynésiens, l'impact

des taux d'intérêt sur l'activité est moins fort et moins

certain que les autres déterminants de la demande (revenu,

dépenses publiques, facteurs non financiers de l'investissement).

2° L'effet de richesse

Comme le dit Mabi Mulumba, les keynésiens

reconnaissent l'existence d'un effet de richesse indirect fondé sur la

substitution monnaie - titres (dont les cours montent quand les taux

baissent) ; mais ils ne lui accordent qu'un rôle négligeable

ou secondaire, pour expliquer l'évolution de la consommation.

En pratique, l'arme budgétaire est le mode de

régulation de la demande globale chez Keynes. Pour que cette politique

ait quelque impact, les conditions suivantes doivent être

réunies :

- avoir une économie en situation de sous-emploi,

susceptible de répondre à une demande additionnelle ;

- avoir peu d'ouverture sur l'extérieur.

Si l'économie est ouverte, comme c'est le cas des

économies contemporaines, la demande additionnelle risque de s'adresser

à l'étranger, lorsque l'économie nationale est en plein

emploi, ou lorsque la demande additionnelle s'adresse aux produits ne faisant

pas l'objet d'une fabrication localement, mais rencontre une offre

étrangère. C'est ce qui a fait dire à Lionel

Stoléru, dans la situation des économies actuelles ouvertes et

interdépendantes, que le mécanisme keynésien du

multiplicateur est un mécanisme qui fuit.

D'après les Keynésiens : « La

prééminence de la politique budgétaire s'accompagne d'une

passivité de la Banque Centrale sur la création

monétaire : l'offre de monnaie s'ajuste à une demande de

monnaie, déterminée par le niveau des taux

d'intérêt ». De ce qui précède, les

néo-keynésiens ne croient pas, comme les monétaristes,

dans les mécanismes auto-correcteurs, capables de rétablir

spontanément l'équilibre de plein emploi.

Après avoir constaté l'instabilité de

l'économie capitaliste, les néo-keynésiens demandent

à l'Etat de pratiquer systématiquement des politiques de

stabilisation discrétionnaires, pour tenter d'atteindre le niveau de la

demande globale compatible avec le plein emploi, sans inflation, des politiques

actives qu'avec plus ou moins d'intensité, ont mené, en

apparence, les Pouvoirs publics de toutes les nations occidentales.

1.2.3. Politique monétaire

néo-libérale (ou le monétarisme)

Nous présentons ici, selon cette école,

l'objectif final, les objectifs intermédiaires et les modalités

de la politique monétaire.

1.2.3.1. Objectifs finals chez les

monétaristes

Les noms couramment cités, pour cette école,

sont ceux de : Milton Friedman, J. Rueff, Don Patinkin, K. Brunner,

A.H. Meltzer... Cependant, celui qui est mis en vedette ces dernières

années est le chef de file de l'école de Chicago, M. Friedman

dont le nom s'identifie au monétarisme.

Pour cette école, l'objectif ultime et unique de la

politique monétaire doit être la stabilisation du niveau

général des prix. La stabilité de la monnaie est une

exigence fondamentale d'une économie concurrentielle.

En effet, en cas d'inflation prolongée, tous les

mécanismes de l'économie vont à terme se

dérégler : les prix ne joueront plus leur rôle

d'indicateur, les anticipations seront désordonnées,

l'épargne sera condamnée. L'inflation est le fléau

numéro 1 mettant en péril les fondements mêmes de

l'économie libérale de marché.

1.2.3.2. Objectifs intermédiaires

Le point de vue des monétaristes va vers un objectif

de quantité de monnaie, non de taux d'intérêt ; car

celui-ci est un indicateur ambivalent. Le taux d'intérêt

dépend, en effet, des anticipations d'inflation, donc des degrés

divers des taux d'inflation constatés et de stock de monnaie.

Alors que pour les keynésiens, le taux

d'intérêt varie inversement avec l'offre de monnaie, la

théorie quantitative telle que la conçoivent les

monétaristes fait du taux d'intérêt une fonction croissante

de la masse monétaire (la masse monétaire augmentant fait

anticiper une survenance d'une hausse des prix qu'il faut intégrer dans

la structure du taux d'intérêt).

L'ambiguïté du taux d'intérêt peut

résulter du fait que les autorités monétaires pourraient

croire qu'elles mènent une politique de relance, à voir les taux

baisser, alors qu'en réalité, elles entretiennent la

déflation. En période de dépression, l'efficacité

marginale du capital a tendance à varier dans les même sens que le

taux d'intérêt.

1.2.3.3. Modalités de la politique

monétaire néo-libérale

S'agissant des modalités de leur politique

monétaire, les néo-libéraux proposent une

régulation automatique de l'émission de la monnaie. Il s'agit

d'adopter une règle monétaire visant à faire

croître, de façon régulière, la quantité de

monnaie à un rythme fixé d'avance. L'objectif précis et

permanent est : la croissance de la masse monétaire, à un

taux fixe, en correspondance avec l'augmentation du P.N.B., quelle que soit la

conjoncture.

« Cette thérapeutique monétaire

est, d'après les monétaristes, la seule thérapeutique

saine et valable pour permettre le financement d'une croissance soutenue de la

production, dans la stabilité des prix, dans un monde d'ignorance

économique présumée ainsi que de faiblesse et

d'irrationalité humaines ».

Pour les monétaristes, l'offre de monnaie est

fixée par la Banque Centrale. Elle ne répond pas à un

besoin de financement, mais à une demande de thésaurisation.

Quant à la demande de monnaie, elle est exprimée en termes

réels, pour répondre au besoin d'encaisse réelle, forme

sous laquelle peut être détenue la richesse, concurremment aux

actifs financiers et aux actifs réels.

La transmission de la politique monétaire sur

l'activité et les prix se réalise de la manière

suivante :

« Si la quantité nominale de la monnaie

offerte par la Banque Centrale est supérieure à la

quantité réelle demandée, les agents s'en déferont

en faisant des placements financiers ou en consommant. Ces dépenses

provoqueront, selon le degré d'utilisation des capacités de

production, un accroissement de l'activité suivi d'une augmentation des

prix. Ce qu'il est important de retenir c'est que la quantité de monnaie

offerte détermine le revenu et les prix ».

C'est la raison pour laquelle les néo-libéraux

recommandent qu'il soit fixé, par les Banques Centrales, un objectif

quantitatif de monnaie, correspondant à un taux de croissance de la

masse monétaire, en tenant compte de la croissance en volume de la

production. D'où la nécessité de la recherche d'un taux

adéquat de liquidité de l'économie.

Selon cette école : « seule une

politique monétaire stable, organisée dans une optique à

long terme, éloignée des préoccupations temporaires,

c'est-à-dire seule une politique monétaire automatique est

susceptible de juguler la stagflation ».

Pour bien saisir le bien-fondé de cette politique

monétaire, il faut avoir à l'esprit que les monétaristes

ont la foi dans les mécanismes du marché. Ils croient dans la

stabilité de la dynamique interne du capitalisme. Pour eux,

l'économie de marché est marquée par une tendance

naturelle à l'équilibre de plein emploi.

Les forces perturbatrices sont assez rapidement

résorbées et la production est sujette à un rythme de

croissance à long terme tout en connaissant de façon

passagère quelques fluctuations. Don Patinkin parle des

« miracles de la main invisible qui sont infinis ».

Les néo-libéraux considèrent les

interventions de l'Etat, tout particulièrement, dans les actions de

politique monétaire, comme la source majeure d'instabilité du

cycle économique. Pour eux, le rôle de l'Etat devait se limiter

pour l'essentiel à maintenir en bon état de fonctionnement les

mécanismes de l'économie de marché.

Pour M. Friedman : « le principe de base

étant que les marchés concurrentiels sont les mieux à

même de transmuer la somme des intérêts personnels en

utilités collectives ». C'est pourquoi des compléments

à la régulation monétaire s'avère

nécessaires dont la restauration de la concurrence des marchés et

des prix, la neutralité budgétaire, la rénovation du

système monétaire international.

Sur le plan de finance internationale, M. Friedman

préconise un régime de change flexible, dans lequel le change

(comme tout prix) doit pouvoir se fixer librement à son niveau

d'équilibre. Pour cela, il se fonde sur deux hypothèses :

- « la stabilité de la demande de

monnaie, car les écarts entre la monnaie détenue et la monnaie

désirée se résorbent par des ajustements de

prix ;

- la parité des pouvoirs d'achat qui stipule qu'en

changes flexibles, les variations de parité effacent les

différentiels d'inflation. Les changes flottants accordent donc à

la politique monétaire un degré de liberté

supplémentaire, puisque les déficits (ou excédents) de

balance des paiements se résorbent automatiquement par les mouvements de

parité des monnaies, la création monétaire ne

dépendant ainsi que du seul crédit

intérieur ».

C'est aux Etats-Unis que les théories

monétaristes ont été appliquées par

l'Administration Nixon. Elles ont connu des résultats mitigés.

Essentiellement, parce qu'il était appliqué une politique

monétaire restrictive à une situation d'inflation d'origine des

coûts. Au lieu de stabiliser les prix, la stricte limitation de la masse

monétaire a plutôt entraîné le ralentissement de

l'activité économique.

L'équilibre entre masse monétaire, prix et

production ne pouvait se rétablir que par un plafonnement de cette

dernière variable (la production). En réalité, ce n'est

pas l'efficacité de la limite de l'expansion de la masse

monétaire qui est mise en cause, mais le fait que les

néo-libéraux en font l'unique moyen de lutte contre l'inflation.

Cette situation provient de ce que les monétaristes

affirment que l'inflation trouve toujours son origine dans une émission

monétaire excessive. Donc pour eux, l'inflation est toujours d'origine

monétaire. Ils ne considèrent donc pas le phénomène

d'inflation des coûts.

Dans l'optique monétaire, la responsabilité

d'un déficit de la balance des paiements incombe à un

excès d'émissions monétaires dans le pays

considéré.

Dans les années 1970, cette thèse a

été remise en cause par l'apparition des déficits de

balance des paiements des pays en développement qui n'étaient pas

dus à une inflation intérieure d'origine monétaire, mais

à des chocs externes tels que : le gonflement du service de la

dette suite à la hausse des taux d'intérêt, le

renchérissement du prix du pétrole.

La détérioration des termes de l'échange

contredit également cette thèse. L'approche monétaire

explique les déséquilibres dans la balance des paiements par les

politiques monétaires laxistes. Mais la conjoncture exceptionnelle de

deux ruptures (le choc pétrolier et l'euphorie des marchés

financiers de la fin des années 1970) contribue à

l'impopularité de cette école.

Somme toute, la thérapeutique monétaire

proposée par FRIEDMAN obéit à la logique

ci-après :

Les effets de la politique monétaire sont trop

lents et trop complexes, pour qu'on puisse en changer tous les six mois :

le « stop and go » monétaire est

absurde ;

à partir du moment où la politique

monétaire est stable, elle doit se concentrer sur un seul

objectif : réguler la croissance de la masse monétaire pour

maîtriser l'inflation.

1.2.4. Le système

monétaire international19(*).

La notion de système évoque

l'idée d'organisation. Un système monétaire national est

l'organisation des relations monétaires dans un pays. Comment les agents

économiques peuvent-ils utiliser la monnaie mise à leur

disposition et comment est-elle créée en fonction de leurs

besoins correspondant aux trois fonctions traditionnelles de la monnaie qui est

à la fois :

- Unité de compte

- Moyen de règlement

- Unité de réserve

1.3.

LA POLITIQUE BUDGETAIRE

La politique budgétaire est

un ensemble des mesures prises par les pouvoirs publics,

relatives aux dépenses et aux recettes de l'État (le budget),

visant à atteindre certains équilibres et objectifs

macroéconomiques. Elle est, avec la politique monétaire, l'un des

deux grands moyens de politique économique conjoncturelle conduite par

un gouvernement20(*).

Une partie des recettes devant couvrir les dépenses

prévues dans le budget proviennent des impôts et taxes qui font

allusion à la fiscalité d'où il est difficile de

séparer la politique fiscale de la politique budgétaire.

Alexis JACQUEMIN et Henri TULKENS dans Les Fondements

d'Economie politique définissent la politique budgétaire comme

étant « l'ensemble des décisions de politique

économique dont la mise en oeuvre implique une intervention

financière de l'Etat, celle-ci apparaissant dès lors à son

budget » (1993). Comme vous le remarquerez, le budget demeure le

principal moyen d'action dont un gouvernement peut se prévaloir pour

opérer sa politique économique. D'après Xavier GREFFE, la

politique budgétaire concerne « les variations des

dépenses, des prélèvements et des transferts financiers

publics en vue d'atteindre un équilibre économique

global » (1991).

Il faut savoir qu'une politique budgétaire comporte non

seulement plusieurs aspects, mais doit s'avérer conséquente et

justifiée pour être efficace. Dans les pays en

développement d'Afrique, l'efficacité de la politique

budgétaire est de plus en plus remise en cause, à la suite des

manipulations peu orthodoxes qui servent des intérêts

égoïstes et occultes souvent incompatibles avec la recherche de

l'équilibre macroéconomique global censé orienter vers le

bien-être de la communauté tout entière.

1.3.1. Les facettes de la

politique budgétaire21(*)

Ils sont au nombre de trois, à savoir :

· la politique des dépenses publiques ;

· la politique fiscale ou politique des

recettes ;

· la politique du solde budgétaire.

1.3.1.1. Les dépenses publiques

De nos jours, les dépenses publiques se

répartissent en dépenses courantes ou de fonctionnement et en

dépenses en capital ou d'investissement. On distingue, du point de vue

économique, trois grandes catégories de dépenses

publiques :

· les dépenses de consommation (acquisition des

biens et services) ;

· les dépenses d'investissement ;

· les dépenses de transferts.

Par le biais de ses dépenses, l'Etat redistribue des

ressources sous forme d'allocations, indemnités, subsides, ... devant

être consommées par les ménages et les entreprises. Mais,

ses propres consommations peuvent apparaître plus ou moins consistantes

que celles des ménages et des entreprises.

Chaque fois que l'Etat s'engage à encourager ou

à développer une activité ou des comportements, il le fait

au travers soit d'une aide financière directe (subvention ou

prêt), soit des avantages fiscaux (absence de taxation ou

réduction des impôts).

1.3.1.2. Les recettes fiscales

Elles sont essentiellement constituées de

prélèvements obligatoires parmi lesquels nous pouvons distinguer

la fiscalité au sens strict et la parafiscalité.

Les impôts, au vrai sens du terme, portent sur les

revenus (particuliers et entreprises), les transactions (taxe sur la valeur

ajoutée, contribution sur le chiffre d'affaires, droits d'accises sur

certains produits) ou les patrimoines (terrains, immeubles, fortunes, droits de

succession). La plupart d'états modernes mettent tout en oeuvre pour que

le montant de l'impôt à payer par chaque citoyen soit fixé

en fonction de sa capacité contributive réelle. La

fiscalité doit jouer plusieurs rôles :

· générer les ressources

nécessaires au financement des activités de l'Etat ;

· contribuer à la régulation de la demande

et de l'activité ;

· opérer une certaine redistribution des revenus

et des richesses, sans pour autant compromettre l'épargne et

l'investissement.

La parafiscalité, quant à elle,

représente l'ensemble des cotisations faites par les travailleurs et les

entreprises, mais qui relèvent plus du droit social que du droit fiscal.

Ces prélèvements représentent une grosse partie des

impôts levés, dans notre pays, par l'administration centrale et

beaucoup plus par les entités décentralisées. La

parafiscalité congolaise est étouffante pour l'initiative

privée à telle enseigne que nombre de gouvernements qui se sont

succédé ne ménagent aucun effort pour réduire ses

effets déstabilisateurs sur l'économie.

1.3.1.3. Les soldes budgétaires

Nous appelons solde budgétaire, l'écart positif

ou négatif entre recettes et dépenses inscrites dans un budget.

Or, un budget, rappelons-le, comprend deux séries

d'opérations : opérations courantes (dites de

fonctionnement) et opérations en capital (dites d'investissement). Quand

le montant des dépenses courantes excède celui des recettes

courantes, le solde des opérations courantes est plutôt

négatif. Dans ce cas, on conclut que l'Etat désépargne.

Par contre, lorsque c'est l'inverse qui est observé et que le solde est

positif, on dit que l'épargne de l'Etat s'accroît.

Aussi, le solde négatif des opérations

courantes ne constitue aucunement un sujet d'inquiétude pour le

gouvernement, tant que le solde budgétaire brut reste positif. Nous

emprunterons à Guy QUADEN, le tableau suivant susceptible de nous

faciliter la compréhension du phénomène des soldes

budgétaires.

Tableau

N°1 : Synthèse des soldes budgétaires

|

Recettes courantes (a)

Dépenses courantes (b)

Solde des opérations courantes =

(a) (b)

Recettes de capital (c)

Dépenses de capital (d)

Solde des opérations de capital =

(c) (d)

Recettes totales (e) =

(a) (c)

Dépenses totales (f) =

(b) (d)

Solde budgétaire net

à financer = (f) (e)

Amortissement de la dette (g)

Solde budgétaire brut

à financer = (f) (e)

(g)

|

Lorsque l'ensemble des dépenses de l'Etat

(opérations courantes et opérations de capital) dépasse

ses capacités de mobilisation des recettes, on constate que le

solde budgétaire net est négatif, autrement dit

(e) - (f) < 0 ou encore

(e) < (f). Ce besoin net de financement ne peut être

obtenu que par l'emprunt auprès du système bancaire ou du public.

Par conséquent, le besoin net de financement se traduit pour l'Etat en

termes d'accroissement de sa dette. Mais, si le solde global est positif au

moment de la clôture, cela se traduirait plutôt par une diminution

de sa dette.

Il est utile de faire remarquer que le solde

budgétaire net ne concerne que les opérations d'un exercice

fiscal et n'inclut ni les amortissements, ni l'augmentation de la dette

publique. En réalité, le Trésor doit se procurer au cours

d'une année plus que ce qu'il faut pour couvrir le solde

budgétaire net. Autrement dit, l'ensemble de ce que l'Etat doit

mobiliser pour faire face à tous ses engagements (y compris

amortissement de la dette) est qualifié de solde budgétaire

brut.

2. L'efficacité de la

politique budgétaire

Les pouvoirs publics ne manipulent cet instrument

privilégié de politique économique qu'en agissant sur les

recettes et les dépenses publiques, par l'intermédiaire des

moyens à leur disposition, à savoir les dépenses

(G), les impôts (T) et les transferts

(R). Partant, quelle pourrait être l'incidence d'une

politique de dépenses publiques ou d'une politique fiscale ?

1.3.1.4. Effets d'une politique de dépenses publiques

ou d'une politique fiscale

Rappelons que tout accroissement de dépenses publiques

crée un effet multiplicateur entraînant une augmentation de revenu

national. Le multiplicateur de dépense publique joue un rôle

identique à celui du multiplicateur de l'investissement. Toute

réduction de dépenses de l'Etat provoque un effet multiplicateur

à la baisse sur le revenu national.

Une augmentation des impôts décidée par

le gouvernement produit un effet contraire à ceux rencontrés lors

d'un surcroît d'investissement privé ou de dépenses

publiques. Autrement dit, une pression fiscale accrue a un effet

« récessionniste » sur le revenu national tant elle

provoque une baisse du revenu disponible. A contrario, tout

dégrèvement fiscal provoque une expansion des revenus disponibles

qui entraîne de nouvelles dépenses de consommation. Le

multiplicateur fiscal exerce sur l'économie un effet contraire à

celui du multiplicateur de dépense publique.

Dans une hypothèse de sous-emploi, les pouvoirs

publics ont à leur disposition deux stratégies pour relancer la

consommation et provoquer une augmentation du revenu national :

augmenter les dépenses publiques (G)

ou réduire la pression fiscale (T).

1.3.1.5. Incidence d'une politique des transferts

Afin d'atteindre le plein-emploi face

à une demande globale faible, les pouvoirs publics ont encore la

possibilité d'intervenir en augmentant les transferts tels que les

pensions dues aux fonctionnaires en retraite ou aux anciens combattants ;

les allocations de chômage.

Les transferts ont une incidence sur le revenu disponible et

par conséquent sur les dépenses de consommation à travers

lesquelles ils exercent une influence sur le niveau de la demande globale. Dans

ce cas, on qualifie le résultat de multiplicateur de transfert.

Sachant que les bénéficiaires de transferts

n'affectent qu'une partie aux dépenses de consommation, l'effet

multiplicateur sera moindre que dans celui de la variation du même

montant de l'accroissement des investissements privés (I) ou de la

dépense publique (G).

1.3.1.6. Le théorème du budget

équilibré

Ce théorème fut énoncé et

démontré par HAAVELMO, prix Nobel d'Economie en 1989. En effet,

la différence constatée entre l'effet multiplicateur de

dépenses publiques et l'effet des dégrèvements fiscaux

fournit un cas plus qu'intéressant en matière de politique

économique.

Supposons que le montant des dépenses publiques soit

égal à celui des ressources fiscales (G = T). Quel serait l'effet

de ces mesures de politique économique sur le niveau de revenu ?

L'augmentation de revenu attendue n'est-elle pas annulée puisque l'Etat

donne d'une main ce qu'il reprend de l'autre ?

L'on serait tenté de dire qu'une augmentation des

dépenses publiques et un accroissement des impôts d'un même

montant auraient un effet neutre sur le revenu national. Il s'avère

plutôt que, loin d'être nulle, l'incidence sur le revenu national

est égale à la dépense publique additionnelle. Le budget

s'équilibre par conséquent à un niveau plus

élevé. Ce résultat est connu sous le nom de multiplicateur

du budget équilibré.

Le théorème du budget équilibré

s'énonce comme suit : « Une variation des

dépenses publiques intégralement financée par les

impôts entraîne une variation d'ampleur identique du revenu

national d'équilibre » JACQUEMIN et TULKENS, 1993.

1.3.1.7. Théorème de l'effet

d'éviction

Au lieu de financer l'accroissement des dépenses

publiques par l'impôt, les pouvoirs publics peuvent opter pour une

politique d'emprunt national (S = G). Celle-ci a un impact sur le marché

financier qui nécessite d'être connu.

Si l'emprunt est organisé de manière à

toujours sauvegarder l'équilibre classique, trois effets peuvent

être observés :

· une hausse du taux d'intérêt ;

· un accroissement du montant total du capital financier

emprunté ;

· une baisse de l'investissement privé

consécutif au renchérissement du crédit.

L'effet de la baisse de l'investissement privé

résultant de la demande du secteur public est appelé effet

d'éviction. L'effet multiplicateur de G est par conséquent

réduit d'un montant correspondant à l'effet multiplicateur de

l'investissement privé évincé par l'emprunt public.

Le théorème s'énonce comme suit :

« Une variation des dépenses publiques, lorsqu'elle est

intégralement financée par l'emprunt, n'a d'effet multiplicateur

sur le revenu national d'équilibre que pour le montant de ces

dépenses diminué du montant de l'investissement privé

évincé ».

1.3.1.8.. La remise en question des effets multiplicateurs

L'efficacité de la politique budgétaire

dépend fondamentalement de la relance de l'activité

économique par les différentes manipulations budgétaires

que nous venions de passer en revue. Le multiplicateur ne joue

réellement que si la totalité voire la grosse partie des revenus

distribués est affectée à la consommation. Or, cela n'est

pas toujours le cas, l'épargne étant considérée

comme une fuite éventuelle.

Il suffit de se rappeler, par exemple, que dans

l'hypothèse d'une politique des transferts, toutes les sommes

perçues par divers bénéficiaires ne sont pas

nécessairement affectées à la consommation. S'agissant

notamment des pensionnés (civils et militaires), une fraction des

transferts reçus est épargnée au profit des enfants ou des

petits-enfants.

D'autre part, l'effet d'éviction décrit

ci-dessus témoigne, si besoin en était encore, de la limite de ce

mécanisme. En cas de plein-emploi, tout accroissement de dépenses

publiques ne pourrait qu'entraîner une réduction de l'offre du

secteur privé par transfert de facteurs de production vers le secteur

public ou une diminution de la demande de biens et services privés par

l'intermédiaire d'une hausse des prix. Il faut noter que l'effet

d'éviction n'est pas envisageable dans un contexte notamment de

chômage massif.

L'effet multiplicateur peut également être

amoindri par d'autres facteurs tels que : les impôts, les

dépenses en biens et services importés. On a remarqué en

effet qu'en Belgique, entre 1974 et 1981, ainsi qu'en France en 1981-82, les

politiques de soutien budgétaire de la demande auraient plus

creusé le déficit extérieur au lieu de stimuler

l'activité économique domestique.

Ces critiques ne doivent nullement être

interprétées comme remettant entièrement en cause les

politiques budgétaires d'inspiration keynésienne. Elles devraient

plutôt servir à attirer l'attention des pouvoirs publics sur le

caractère sélectif des politiques de relance au point de ne

privilégier que les dépenses publiques ayant un plus grand effet

multiplicateur sur l'activité économique et l'emploi.

1.3.2. Les retards de mise en

oeuvre de la politique budgétaire

L'efficacité d'une politique budgétaire ne

dépend pas seulement que de l'intensité du processus de

multiplication, mais aussi de la rapidité avec laquelle elle est mise en

oeuvre. Car, entre le moment où l'action est jugée

nécessaire voire décidée et celui où ses effets

sont exercés sur le niveau de la production, par exemple, il

s'écoule souvent un délai qui peut se décomposer en trois

phases distinctes :

Le retard interne est

« le délai qui s'écoule entre le moment où il

devient nécessaire d'agir et celui où la décision

d'intervenir est prise ». Imputable aux décideurs de la

politique économique, ce type de retard se subdivise en deux

éléments : le retard de perception et le retard

administratif.

Retard de perception, parce qu'il faut du temps pour

rassembler les données chiffrées ou non (indices de prix et de

production, évolution du chômage et du commerce extérieur)

et les analyser afin de préparer les éléments

nécessitant les décisions à prendre. Les gouvernements qui

font usage des modèles prévisionnels ont la possibilité de

réduire considérablement ce retard.

Retard administratif, à cause du temps

souvent nécessaire pour prendre la décision, aussitôt que

les responsables ont perçu la nécessité et

l'opportunité d'intervenir. Les décisions qui requièrent

l'autorisation du Parlement doivent passer par les débats parlementaires

(Sous-commissions, Commissions, Plénières). La situation peut

davantage se compliquer lorsque le gouvernement ne dispose pas d'une

majorité parlementaire. Il faudrait aussi signaler que les discussions

peuvent s'avérer très longues au sein du gouvernement surtout

s'il s'agit d'un gouvernement de coalition.

Le retard intermédiaire peut

se définir comme « le délai qui sépare la prise

des décisions du moment où celles-ci font sentir leurs effets sur

les variables propres à influencer le comportement des agents

économiques (variables intermédiaires) ».

La décision visant à réduire la pression

fiscale ne deviendra effective pour les ménages que lorsqu'ils auront

perçu leur rémunération à la fin du mois.

S'agissant des dépenses publiques d'investissement, par exemple, le tout

dépendra de la rapidité des passations de commandes par le

gouvernement.

Le retard externe ne relève

pas de la volonté des décideurs de la politique

économique. Il doit être interprété comme

étant « le temps qui s'écoule entre la fin du

délai précédent et le moment où les effets des

mesures prises se font sentir sur les variables-objectifs de la politique

économique : le niveau de la production et de l'emploi, le rythme

de la hausse des prix ».

En cas de réduction de pression fiscale, par exemple,

les ménages peuvent ne pas accroître directement leur niveau de

consommation, la préférence allant à l'épargne. Une

ponction fiscale peut ne pas se traduire par une baisse de consommation

instantanée, les ménages étant déterminés

à maintenir leur niveau de consommation.

Le même comportement pourrait être observé

dans le chef des entreprises de production dont la réaction face

à la variation de la demande dépendra de plusieurs facteurs dont

l'état des stocks de produits finis ou de matières

premières, l'échelle des prix, l'origine des approvisionnements,

etc.

CHAPITRE II :

EFFORT DE CROISSANCE

ECONOMIQUE EN RDC

On parle de développement lors que la croissance est

maintenue de manière continue dans le temps. Tout au long de la

décennie venant s'écrouler, il a été

constaté une augmentation continue du PIB Congolais, bien sûr la

population elle aussi a augmenté ce qui normalement pouvait conduire une

crise ou stagnation l'économie Congolaise. Dans ce chapitre nous nous

référons beaucoup plus sur les données du document

intitulé « perspective économique en

Afrique » de la BAD et de l'OCDE de l'année 2007.

L'année 2006 a incontestablement été une

année marquée par des élections libres pour la

première fois depuis quarante ans, avec des scrutins

présidentiels, législatif et locaux, et l'adoption de la

constitution de la troisième République.

2.1 LA

POLITIQUE BUDGETAIRE

Malgré le bon déroulement général

des élections, la RDC (République démocratique du Congo) a

eu du mal à maintenir la stabilité macro-économique et a

subi d'importants déséquilibres conjoncturels. Néanmoins

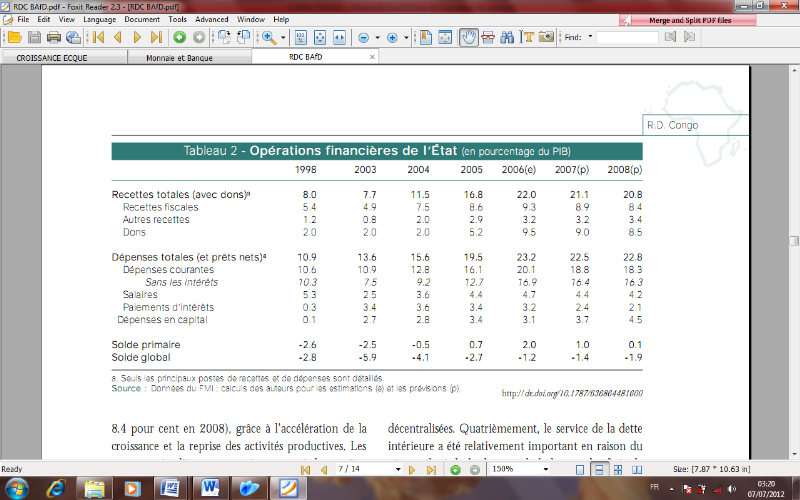

Le tableau des opérations financières de la RDC ci-après

nous montre une croissance positive des dépenses gouvernementales.

251659264Tableau N°2 : Tableau des

opérations financières de la RDC :

Source : BAD/OCDE 2007, perspectives

économiques en Afrique, p.235.

En 2005, le déficit budgétaire

représentait 2.7% du PIB contre 4.1% en 2004. Pour 2006, le

déficit est estimé à 1.2 pour cent du PIB. Il devrait

augmenter en 2007 et 2008, respectivement à 1.4 et 1.9% du PIB. En 2005

et 2006, la réduction du déficit a résulté d'une

importante augmentation des recettes, mais aussi et surtout des dons et appuis

budgétaires octroyés par la communauté internationale pour

soutenir les élections, le maintien de la paix et la

reconstruction22(*).

Les dons ont représenté plus de 30% des

recettes de l'État en 2005 (5.2% du PIB). En 2006, l'aide

extérieure a représenté 57% du budget de l'État,

à hauteur de 2.2 milliards de dollars (9.5% du PIB).

En 2007 et 2008, le financement extérieur devrait

conserver une place très importante dans les recettes de l'État

mais en légère diminution, estimée respectivement à

9% et 8.5%. Les recettes fiscales devraient se maintenir à des niveaux

élevés (8.9% du PIB en 2007 et 8.4% en 2008), grâce

à l'accélération de la croissance et la reprise des

activités productives. Les recettes pétrolières ont aussi

augmenté de manière significative, suite à

l'envolée des prix sur les marchés mondiaux. Le prix du

pétrole a été revu cinq fois à la hausse en 2005 et

trois fois en 2006, pour une augmentation totale de plus de 11% en 2006.

Parallèlement à ces évolutions, les

dépenses ont, largement dépassé les montants attendus, au

second semestre 2005 et à plusieurs reprises dans le courant de

l'année 2006, en avril, juillet et septembre notamment. En avril 2006,

le dépassement des dépenses publiques a été de plus

de 13 milliards de francs congolais (29 millions de dollars). Pour les mois de

juillet et septembre de la même année, il s'est respectivement

élevé à plus de 9 et 12 milliards de francs congolais (20

et 27 millions de dollars). Ces dérapages s'expliquent par plusieurs

causes23(*).

La première porte sur les problèmes

d'insécurité à l'est du pays, avec les primes à la

police nationale pour la sécurisation des élections et les

dépenses exceptionnelles liées au déroulement des

élections. La seconde a trait au recensement des fonctionnaires, qui a

permis de ne plus payer des salariés fantômes mais a en revanche

entraîné la régularisation des employés du service

public qui n'avaient pas reçu leurs salaires depuis plusieurs mois. En

troisième lieu, le processus de décentralisation a conduit

à l'augmentation des taux de rétrocession du budget vers les

services provinciaux et les entités décentralisées.

Quatrièmement, le service de la dette intérieure a

été relativement important en raison du niveau

élevé de la dette et de la hausse des frais de commission de la

Banque centrale. Le service de la dette intérieure, 3.4 pour cent du PIB

en 2005, est estimé à 3.2 pour cent du PIB en 2006. Il devrait

baisser en 2007 et 2008, avec la mise en place des initiatives

d'allégement de la dette. Finalement, la forte hausse des

dépenses de fonctionnement de l'État a découlé des

nombreuses missions et déplacements des fonctionnaires des

ministères. Conséquence du dépassement des dépenses

publiques, les taux d'exécution du budget s'avèrent très

disparates. Par exemple, en 2005, alors que les dépenses de

fonctionnement affichaient un taux d'exécution de 243.9%, les

dépenses en capital, essentielles pour la lutte contre la

pauvreté, avaient un taux d'exécution de seulement 12.1%. Pour

2007 et 2008, les dépenses de l'État sont prévues à

des niveaux élevés (respectivement à 22.5% et 22.8% du

PIB).

Les dépenses en capital devraient augmenter, passant

de 3.7 à 4.5% du PIB entre 2007 et 2008, étant donné que

les montants des dettes ont été dégagés par les

allégements de dette aux dépenses d'infrastructures et de lutte

contre la pauvreté.

2.2 LA

POLITIQUE MONETAIRE24(*)

La politique monétaire a subi le contrecoup de la

politique budgétaire. Pour financer ses dépenses

supplémentaires, en l'absence d'un système financier efficace,

l'État a fait fonctionner la planche à billets.

L'importante création de monnaie de la BCC (Banque

centrale du Congo) sans contrepartie réelle a entraîné une

accélération de l'inflation et la flambée du taux de

change, c'est-à-dire une dépréciation de la monnaie

nationale. Afin de contenir l'inflation, la BCC a cherché à

limiter, autant que possible, l'offre de monnaie. Aussi le taux de

refinancement des banques a-t-il augmenté plusieurs fois au cours de

l'année 2006, passant de 28.5 à 45% entre janvier et

décembre. Le taux des réserves obligatoires est passé de 2

à 3%, puis à 4%, de façon à doubler la

quantité de monnaie stérilisée. Au total, l'inflation a

été contenue avec un taux annualisé de 22% en 2006 (contre

21.4% en 2005), loin de l'objectif de 8% pour l'année dans le PCR

(programme relais de consolidation), révisé à 9.5% puis

à 15%. Le taux d'inflation devrait être ramené en dessous

de la barre des 10 pour cent en 2007 (7.4 pour cent) et les années

suivantes (7.1% en 2008). Par ailleurs, en 2006, la BCC a connu des

difficultés croissantes à honorer immédiatement en

espèces des chèques tirés sur son compte. Évoluant

dans un régime de change flottant, le franc congolais s'est

déprécié de plus de 18% en 2006, par rapport au dollar

américain, la devise de référence. Alors que le PCR avait

prévu une valeur de 526 francs congolais par dollar fin 2006, le taux de

change était de plus de 530 francs congolais par dollar en novembre

2006. La forte dollarisation de l'économie découle des

dévaluations successives de la monnaie nationale et des pressions

inflationnistes. Pas moins de 99.5% de la quasi-monnaie (les

dépôts à terme et les dépôts en devises) sont

constitués de devises étrangères.

Le PCMA (Programme de coopération monétaire en

Afrique) a pour objectif ultime la création d'une zone monétaire

unique et d'une monnaie commune en Afrique, à l'horizon 2021. Il

implique que les pays respectent des critères de convergence. A cet

égard, en 2006, la RDC n'a observé qu'un seul critère de

premier rang sur quatre (le déficit public en pourcentage du PIB hors

don) et deux critères de second rang sur sept (la non accumulation de

nouveaux arriérés, intérieurs et extérieurs, et le

maintien des taux d'intérêt réels positifs).

Par ailleurs, la situation des banques commerciales semble

s'améliorer, avec l'augmentation des dépôts et des

liquidités en 2006 ainsi que des crédits au secteur privé

(15.5% de croissance). Pour attirer davantage d'épargne, les banques ont

fortement assoupli leurs conditions et diversifié leurs produits. Par

exemple, le minimum de 10 000 dollars requis pour ouvrir un compte a

été supprimé, avec la concurrence entre les nouvelles

banques. La BIAC (Banque internationale pour l'Afrique au Congo) a notamment

lancé en 2005 le compte épargne « Ekonzo » sans frais

d'ouverture ni de tenue de compte, doté d'une rémunération

annuelle du solde moyen. La BCC a également enregistré une

augmentation des demandes d'ouverture de banques.

Quant à la micro-finance, elle est florissante et

permet à bon nombre de Congolais de financer leurs petites

activités.

Chapitre III :

EFFETS

DES POLITIQUES MACROECONOMIQUES SUR LA CROISSANCE ECONOMIQUE EN RDC de 1972

à 2009.

La politique économique n'est pas un

ensemble de mesures isolées mais un système de décision

intégrant les différentes variables sur lesquelles il est

possible d'intervenir. Sa formulation passe par plusieurs étapes

successives : la fixation d'objectifs et de priorités en termes de

croissance, d'emploi, d'inflation et d'équilibre extérieur

(mesuré, notamment, par le solde de la balance des paiements).

L'analyse des interdépendances des objectifs de la

politique économiques, nécessitent l'élaboration des

modèles macroéconomiques qui mettent en évidence les

relations entre les variables et le choix des moyens d'action.25(*)

Tout au long de ce chapitre nous présentons

succinctement :

- La politique monétaire

- La politique budgétaire

- La croissance économique

- L'approche méthodologique qui représente

généralement la façon dont nous traitons les

données afin de dégager l'effet des politiques

macroéconomiques à croissance économique en RDC

- L'analyse des données et interprétation des

résultats : à ce niveau nous avons pu poursuivre notre

travail et faire l'analyse économétrique afin de pouvoir infirmer

ou affirmer nos hypothèses.

Les relais privilégiés de la

politique économique sont en premier lieu la politique monétaire,

la politique budgétaire et l'action sur la fiscalité.

3.1.

La Politique Monétaire.

La politique monétaire est l'ensemble des

décisions prisent par l'autorité monétaire (la Banque

Centrale et le Trésor Public) concernant la monnaie et le crédit

dans le but d'atteindre les objectifs économique généraux

à savoir : la croissance économique, le plein emploi,

l'équilibre de la balance de payement et la stabilité des

prix.

La politique monétaire fait recours à

différents instruments :

- Open Market policy,

- Réescompte,

- Réserves obligatoires,

- Encadrement du crédit,

- Contrôle direct de taux d'intérêt,

- Contrôle des changes

Par l'intermédiaire des instruments ci-haut, la

politique monétaire agit sur les objectifs opérationnels ou

opératoires (taux du marché et base monétaire), les

objectifs intermédiaires ou spécifiques (taux

d'intérêt à court terme ; taux d'intérêt

à long terme ; Agrégats monétaire : M1, M2 et

M3 ; Agrégat du crédit, taux de change), les objectifs

finals ou ultimes (stabilité des prix ; croissance

économique ; plein emploi ; équilibre

extérieur).

3.2 La

politique Budgétaire.

La politique budgétaire et la politique fiscale fixent

pour leur part les niveaux de recettes et dépenses et leur

répartition dans le circuit économique : elles

déterminent donc le choix du système d'imposition, la place

à accorder à l'impôt direct et à l'impôt

indirect et l'affectation des recettes entre les différents secteurs

économiques.

Une économie stable est favorable à la

croissance économique. Ainsi l'autorité publique ou les

gouvernants devraient définir et rechercher une politique

monétaire et une politique budgétaire correspondant à

l'objectif de la stabilité macroéconomique. La plupart des pays

apprécient leur croissance économique à travers

l'évolution positive de leur PIB. Celle-ci, est une conséquence

de la contribution ou de la somme des apports des politiques

macroéconomiques cités ci-haut.

3.3 La

croissance économique

Au cours du 20è siècle, la plupart des pays ont

connu une croissance économique importante. Cette croissance s'est

manifestée par une augmentation continuelle du revenu réel

agrégé, de la production, de la consommation de biens et

services, non seulement en niveau mais aussi par habitant. Chaque

génération a eu un niveau de vie plus élevé que

celui de la génération qui l'a

précédé26(*).

Plusieurs auteurs ont tenté d'expliquer ce

phénomène et aussi si la croissance allez s'arrêter un jour

notamment suite aux rendements décroissant de la terre. Cependant ces

auteurs se sont regrouper en deux groupe de penses à savoir le groupe

des pessimistes (pour qui le croissance économique allez

s'arrêter) et celui des optimistes (pour qui la croissance

économique était illimité). Pour ne citer que quelques

auteurs, citons :

1. Les optimistes :

a) Adam SMITH : pour lui la croissance prend sa source

dans la division du travail.

b) Davide RICARDO: pour lui, l'origine de la croissance est

le réinvestissement du surplus ou profit.

2. Les pessimistes :

a) Le club de Rome : pour eux ce sont les ressources

naturelles qui constituent l'origine de la croissance économique.

b) R. Malthus : pour lui aussi c'est le

réinvestissement du surplus qui est l'origine de la croissance.

3.4

Approche méthodologique

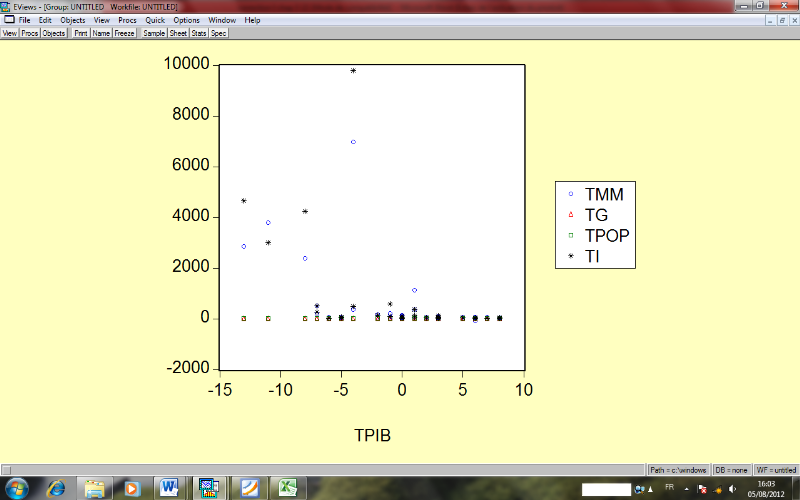

Nous avons récolté nos données

grâce à la documentation. Cela nous a permis d'avoir des

données concernant : l'évolution du taux de croissance du

PIB de la RDC, les taux de croissances de la masse monétaire, le taux

d'inflation, les taux de croissance des dépenses gouvernementales ainsi

les taux de croissance de la population en RDC.

Robert Solow, en 1956, s'était intéressé

à une économie qui s'adapte à un progrès technique

exogène en accumulant du captal. Résolvant ses hypothèses

notamment :

- Sa fonction de production agrégée (Y=F

(K,N))

- Le progrès technique : qui pour lui est

précisément définie comme un phénomène qui

cause la déformation des possibilités de production

c'est-à-dire permet d'obtenir un accroissement du produit sans le volume

des facteurs ait changé27(*).

Ce faisant il arriver à déterminer un niveau

d'accroissement du capital où toute variation du capital est nul ou n'a