Développement d'une application des taxes rétrocédées à la mairie de Bukavu. Cas de la taxe sur autorisation annuelle de transport urbain.( Télécharger le fichier original )par junior kasenge nduba Institut Supérieur de Pastoral Familial - Graduat 2015 |

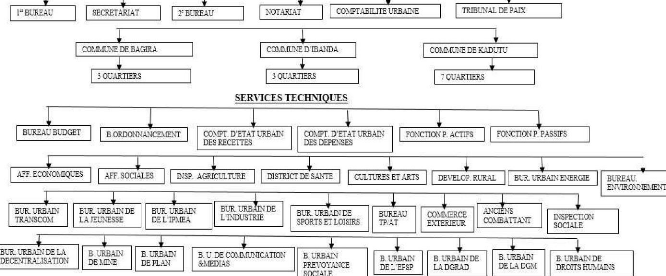

Commentaire : ce tableau présente toutes les communes de la ville de Bukavu (à gauche) et leurs quartiers (à droite). Le tableau a été tiré dans les archives de la Mairie de Bukavu. 1.1.5. Organisation structurelle de la MairiePartant de celle-ci, il nous revient à démontrer la façon dont les différent bureau et services sont repartis, les limites de responsabilités de chacun et les relations entre eux. C'est ainsi que nous allons le représenter schématiquement dans l'organigramme et dégager les missions de services chaque service. Page 111 ORGANIGRAMME DE LA MAIRIE DE ELTICAVU LE lLS1RE LE MIRE ADIOLT DIVISION URBANE

1 FONCTION P. PASSIFS FONCTION P. ACTIFS t- NOTARIAT COI iPTABILTTE URBANE TRIBUNAL DE P BUREAU ELDGET 41t- B.ORDON NCEMENT AFF_ ECONOMQUES DISTRICT DE SJ TIE AFT. SOCIALES T DEEP. AGRICULTURE r- BURE: TP_?I n~ INSPE CION SOCIALE AN COMBATIANT CO_,_...ERC= BUR URBAIN DE LINDUSTRIE BUR TR LNSCD?,ç BUR 'T BAIN DE SPORTS ET LOISIRS BUR URBAI DE L'IP A BUR. vRBAfl DE LA JE;,NFSSE COMET. DETAT !JRBALti DES EEC= CO_IL3I.D.=TAI ;,TiBLJ: DES DEFENSES CLTLTLTRES ET ARTS BUREAU. EN \IRONI.EMENT DE.. ELOP_ RURAL. 2' BUREAU SECREIARL&T COMMUNE DE BAGLRA ? QUARTIERS I° BUREAU COMMUNED'IBANDA 3 QUARTERS SERVICES TECHNIQUES COMMUNE DE KADTJTU 7 QUARTERS BUR URBAIN ENERGIE T B. ;,MAIN DE PLAN T B. I;. DE COIkLMUNICATION &EEDIAS B. URBAIN PRE VOYANCE SOCIALE B. LREALN DE L-EPSP B. URBAN DE B. 'URBAN LA DGEAD DE LA DGM B. URBAN DE DROITS MUM ]N BUR URBAIN DE LA DECENTRiLISA IO'v B. LRS. DE MINE r IME GENRE ET FAMILLE

-4241?.. VILLE PREV-O}-,INCE SOCIALE Page | 12 Source : les archives de la Mairie de Bukavu 1.1.6. Fonctionnement de la Mairie de BukavuLa mairie de Bukavu fonctionne avec quatre aspects : > Aspect administratif > Aspect humain > Aspect financier > Aspect matériel 1.1.6.1. Aspect administratifIci, nous voyons directement ce qui est de bureau et services. La mairie travaille avec deux catégories de services : + Le service administratif propre de l'institution ou de la mairie. Ce service émane du ministère de l'intérieur, ce qui fait de la mairie une ETD. Le service administratif de la mairie est subdivisé en 10 services (bureaux), qui sont :

Ces services proviennent des différentes divisions provinciales et dépendent de ces divisions, mais pas de la mairie. Ils ont pour rôle de faciliter la mairie à accomplir les tâches lui allouées dans différentes domaines, mais aussi lui permettre l'atteinte de ses objectifs. Ils sont au nombre de 39 dont le Bureau urbain de TransCom qui encadre la taxe sur AATU (Taxe voirie) que nous en parlerons dans les pages qui suivent. 1.1.6.2. Aspect humain ou physiqueL'aspect humain marche de pair avec l'aspect administratif c'est-à-dire que la mairie utilise ou fonctionne avec deux catégories des agents. Page | 13 > Les agents sous statut (matriculés) sont des agents de l'Etat disposant des numéros matricules de la fonction publique et bénéficient d'un salaire mensuel du gouvernement central soumis par le nouveau système de bancarisation. Ils sont au nombre de 41. Pour cette catégorie des agents nous avons :

1.1.6.3. Aspect financier

1.1.6.4. Aspect matériel

1.2. Présentation du Bureau Urbain des transports et voies des communications

1.2.1. Localisation

1.2.2. Cadre Organique du bureau de TransCom

1.2.3. Principales missions du Bureau

Le bureau urbain de transports et voies des communications encadre deux grandes sortes de recettes (Taxes) :

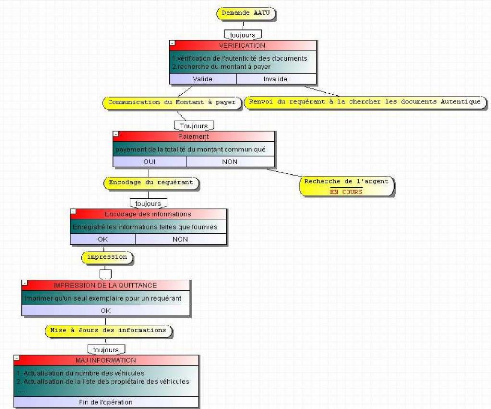

1.3. Généralités sur les Autorisations Annuelle des Transports Urbain (AATU)1.3.1. Définitions1.3.1.1. TaxeNous pouvons définir ce terme de plusieurs manières : Premièrement en Finance (Fiscalité) : c'est un impôt indirect prélevé tout au long du processus de transformation d'un produit ou d'un bien par les entreprises intermédiaire et finalement supporté par le consommateur ; ou un prélèvement fiscal légal direct ou indirect perçu par l'Etat, [ENC 2009] Deuxièmement : prix acquitté par l'usager d'un service public en contrepartie d'une prestation fournie par celui-ci, [ENC 2009]. Page | 16 présente personnellement au bureau urbain de TransCom muni des documents pour son (ses) véhicule(s) ou moto(s) et déclare ou paye la taxe. La taxe a comme générateur : y' Le fait de demander l'autorisation de transport ; y' Le fait d'exploiter la voirie implique directement le payement d'une contrepartie d'une réparation. 1.3.1.2. VoirieC'est l'ensemble du réseau des voies de communication appartenant au domaine public (routes, trottoir, etc.) En administration c'est un secteur de l'administration chargé de l'entretien et de l'aménagement de la voirie (des travaux de la voirie). 1.3.2. Bref historique sur la taxe voirieLa taxe appelée Taxe voirie avait été instituée par la RCD (Rassemblement Congolais pour la Démocratie) ; et après la réunification de la RDC, l'appellation taxe voirie avait été élaguée de la nomenclature. C'est ainsi que par l'ordonnance loi n° 13/001 du 23 février 2013 portant sur fixation de la nomenclature des impôts, des droits, taxes et redevances des provinces et des ETD ainsi leur modalité de répartition, en lieu et place de la taxe voirie, cette ordonnance loi parle désormais « de la taxe sur autorisation annuelle de transport urbain ». La taxe voirie est aussi née de la décentralisation (qui consiste à opérer le transfert des compétences et des ressources y afférentes du pouvoir central aux autorités/entités locales. Les relations sont alors de tutelle et non de hiérarchie). C'est ainsi que la taxe sur autorisation annuelle de transport urbain se trouve parmi les taxes parafiscales perçues par les provinces et les ETD. Ces taxes sont destinées à être gérées par la direction générale des recettes mais pour le cas de notre province, le Sud-Kivu, ces taxes sont gérées par la DPMER à l'exception de la taxe sur autorisation annuelle de transport qui est gérée par la Mairie de Bukavu. 1.3.3. Importance de la Taxe sur AATUComme les véhicules et motos roulent chaque jour et à tout moment dans cette ville, cela a comme conséquence la détérioration de la route, alors comment faire pour prendre soins de cette route ? C'est par la perception de la taxe sur autorisation annuelle de transport urbain. Cette taxe a une seule et unique importance qui est la réparation des routes ou la Vu la loi organique N° 08/016 du 07 octobre 2008 portant composition, organisation et fonctionnement des ETD et leur rapport avec l'Etat et les provinces Page | 17 contribution à la réparation des voiries urbaines (tout ce qui concerne les voies de communication urbaines, il peut s'agir des routes, des trottoirs, des rues, des avenues, etc.) 1.3.4. Processus de perception de la taxePour solliciter l'AATU, il faut passer par un processus qui est fixé par la Mairie de Bukavu. On ne peut pas prétendre avoir un véhicule et aller directement à la Mairie sans connaître le processus et aussi sans avoir les documents valables de votre véhicule. C'est ainsi que nous présentons ci-dessous le processus auquel les requérants sont soumis lors de la demande de l'AATU.

1.3.5. Nomenclature de la taxe sur AATUCette nomenclature est tirée de l'Arrêté du Maire de la ville : Arrêté N° 401/BUR/M.BKV/2014 portant sur fixation des taxes de la Marie de Bukavu adoptées par la commission Budgétaire Provinciale du Sud-Kivu pour l'exercice 2015. Vu l'ordonnance loi N° 12/357 du 06 septembre 1985 portant sur la création de la ville de Bukavu ; Vu l'ordonnance loi N° 81-003 du 17 juillet 1981 portant statut du personnel de carrière des services publics d'Etat. Vu la loi N° 08/012 du 31 juillet 2008 portant principe fondamentaux relatifs à libre administration des provinces Page | 18 Vu la loi N° 11/011 du 13 juillet 2011 relative aux finances publique Vu la loi du 13/001 du 23 février 2013 fixant la nomenclature des impôts, droits, taxes et redevances du pouvoir central, des provinces et des ETD ainsi que les modalités de leur répartition. Considérant que la Mairie de Bukavu doit réaliser les recettes pour son développement et que pour cette raison elle est indiqué de faire ressortir les taxes prévues dans le présent arrêté ; Les taxes reprises ci-dessous sont d'offices opérationnels pour le compte de la Mairie de Bukavu.

En ce qui concerne la validité de la taxe sur autorisation annuelle de transport urbain, elle est annuelle, elle commence du 01 janvier au 31 décembre. Toutefois, après le 31 décembre la Mairie de Bukavu accorde un délai de grâce de 3 mois qui va jusqu'au 31 mars. Dépassé le 31 mars de l'année la taxe est payée avec une pénalité de 50 % pour chaque véhicule. 1.4. Analyse des documents utilisésLe service qui est chargé de la perception de la taxe sur AATU, utilise des différents documents pour bien s'acquitter de sa mission, parmi ces documents nous pouvons cités entre autres : 1) La fiche de perception : c'est un document que le percepteur rempli une fois avoir reçu les informations concernant le véhicule et le propriétaire. C'est sur ce document où il écrit le nom du propriétaire du véhicule, la marque du véhicule, le genre et le Page | 19 type du véhicule. Ce document est ensuite donné à l'encodeur pour la saisie ou l'enregistrement dans l'ordinateur. La fiche de perception elle est journalière.

1.5. Critique de l'existantLa Mairie de Bukavu précisément dans le bureau urbain de TransCom, utilise un tableur Excel pour la sauvegarde des informations concernant les requérants et ainsi que les véhicules et l'impression des quittances. C'est ainsi que nous pouvons dire que la Mairie de Bukavu recours déjà aux solutions automatique et aux solutions manuelles car lors des recherches des informations sont obligés de recourir aux documents manuscrits. L'utilisation de tableur Excel présente quelques difficultés et parmi eux nous pouvons cités : le volume des données gérées est relativement faibles, la recherche est faible lorsqu'on a beaucoup des données enregistrés sur les différentes listes qui sont indépendantes, et beaucoup tant d'autres difficultés. Nous pouvons donc affirmer qu'Excel n'est pas adapté pour leurs travaux, il peut leur être utile pour les statistiques mais pour les autres tâches, une base des données leurs seraient très utiles. Page | 20 CHAPITRE II.CONCEPTION DU SYSTEME DE GESTION DE TAXE SURAATULa Phase de conception nécessite souvent de nombreux choix qui auront parfois des répercutions importantes par la suite. Les théories de l'information ont donc proposés des stratégies ou des méthodes permettant de structurer sa pensée et présenter de manière abstraite le travail que l'on souhaite réaliser. C'est ainsi que tout au long de ce chapitre, qui est divisé en deux sections, la première section : conception du système d'information organisé (SIO) et la seconde section : conception du système d'information Informatisé (SII) nous présentons des différents modèles qui y correspondent et toutes les étapes pour y arriver. SECTION I: CONCEPTION DU SYSTEME

D'INFORMATION

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

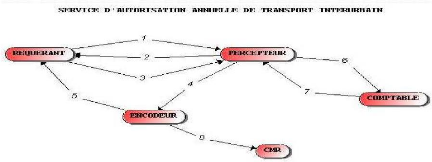

Vers De |

Requérant |

Percepteur |

Encodeur |

Comptable |

CMR |

Total Flux |

||||

|

Requérant |

- |

1 et 3 |

- |

- |

- |

2 |

||||

|

Percepteur |

2 |

- |

4 |

6 |

- |

3 |

||||

|

Encodeur |

5 |

- |

- |

- |

8 |

2 |

||||

|

Comptable |

- |

7 |

- |

- |

- |

1 |

||||

|

CMR |

- |

- |

- |

- |

- |

0 |

||||

|

Total Flux |

2 |

3 |

1 |

1 |

1 |

8 |

||||

Commentaire :

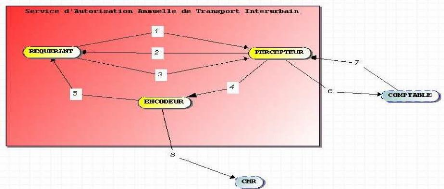

Les acteurs forment les lignes et colonnes du tableau. Situé en ligne, l'acteur a un rôle d'émetteur de flux ; situé en colonne, il a un rôle de destinataire de flux. Ainsi, en intersection on a le nombre d'occurrences possibles de transaction des flux d'un acteur à l'autre.

Le modèle organisationnel de flux est aussi appelé le Diagramme de Flux de

Données (en anglais Data Flow Diagram).

Page | 24

de conception du MOF est : d'abord déterminé le domaine d'étude, c'est-à-dire les domaines d'activité ; ensuite représenter les activités internes sur un domaine ; enfin représenter les flux d'informations échangées entre les activités par des flèches. [KAS 2015].

Figure 2 : modèle organisationnel de flux ou diagramme de flux de données.

LEGENDE

a) Le rectangle avec fond rouge représente le domaine d'étude

b) Les acteurs à l'intérieur du rectangle et en fond jaune représente : sont les acteurs internes au domine d'étude, les autres sont des acteurs externes au domaine d'étude.

c) Les flux 1, 2, 3, 4 et 5 sont des flux internes à notre domaine d'étude ; les flux 6, 7, et 8 sont des flux externes au domaine d'étude.

N.B. : la différence entre MCF et MOF (diagramme de flux des données) se situe au niveau de spécification du domaine d'étude. MCF il ne spécifie pas le domaine d'étude qui est le service d'AATU. Ce domaine d'étude échange des informations avec d'autres services (comptabilité urbain et Cellule de Mobilisation des Recettes).

Une base des données ne doit mémoriser que les informations utiles aux traitements réalisés dans l'application concernée. La recherche des données utiles nécessite une enquête (entretien, analyse des documents) d'où il peut résulter des ambigüités qui doivent être élevées. Les informations sélectionnées doivent être éclatées en données élémentaires, de telles façons que ces données ne nécessitent plus la décomposition pour être utiliser. Les données dont les valeurs peuvent être retrouvées par un calcul simple à partir d'autres

Page | 25

données ne sont pas conservées dans la base des données, elles seront plutôt calculées lors du traitement. [UYE 2015]

1.4.1.1. Définition

Le dictionnaire des données est un document qui permet de recenser, de classer et de

trier toutes les informations (les données) collectées lors des entretiens ou de l'étude des documents. Le dictionnaire peut être plus ou moins élaboré selon le niveau de granularité souhaité. [BAP 2007].

Le dictionnaire des données peut être encore définie comme étant le document dans lequel on récapitule toute les données utiles à une application, or mit les constantes, avec leurs descriptions, leurs natures ainsi que les règles et les contraintes qui s'y rapportent. [UYE 2015].

1.4.1.2. Présentation du dictionnaire de données

Tableau 2 : dictionnaire des données brutes

|

Nom de la donnée |

Code de la donnée |

Type de la donnée |

Longueur |

Nature/Format/obs. |

Document |

|

Numéro de la quittance |

Num_Quittance |

Numéro Auto |

Quittance |

||

|

Propriétaire |

Proprietaire |

Texte |

50 |

||

|

Marque et Type |

Marque_Type |

Texte |

25 |

||

|

Genre |

Genre |

Texte |

25 |

||

|

Plaque du véhicule |

Paque_Vehicule |

Numérique |

6 |

Xxxx_xx |

|

|

Puissance Fiscale |

Puiss_Fisc |

Numérique |

5 |

||

|

Montant en chiffre |

Montant |

Monétaire |

Xxxxxxxxxxx_FF |

||

|

Signature de l'ordonnateur délégué |

Signature |

Texte |

|||

|

Date de payement |

Date_Payem |

Date/heure |

JJ/MM/AA |

||

|

Numéro Matricule |

Num_Matricule |

Numérique |

Carte de service percepteur |

||

|

Nom |

Nom |

Texte |

25 |

||

|

Post Nom |

Post_Nom |

Texte |

25 |

||

|

Prénom |

Prenom |

Texte |

25 |

||

|

Sexe |

Sexe |

Texte |

2 |

||

|

Date de naissance |

Date_Naiss |

Date/Heure |

JJ/MM/AA |

||

|

Adresse |

Adresse |

Texte |

15 |

Page | 26

|

Service |

Service |

Texte |

10 |

||

|

Fonction |

Fonction |

Texte |

10 |

||

|

Numéro de téléphone |

Num_phone |

Alpha numérique |

13 |

+243 xx xx xx xxx |

|

|

Adresse mail En |

E_mail |

texte |

|||

|

Numéro Matricule |

Num_Matricule |

Numérique |

Carte de service encodeur |

||

|

Nom |

Nom |

Texte |

25 |

||

|

Post Nom |

Post_Nom |

Texte |

25 |

||

|

Prénom |

Prenom |

Texte |

25 |

||

|

Sexe |

Sexe |

texte |

2 |

||

|

Date de naissance |

Date_Naiss |

Date/Heure |

JJ/MM/AA |

||

|

Adresse |

Adresse |

Texte |

15 |

||

|

Service |

Service |

Texte |

10 |

||

|

Fonction |

Fonction |

Texte |

10 |

||

|

Numéro de téléphone |

Num_phone |

Alpha numérique |

13 |

+243 xx xx xx xxx |

|

|

Adresse mail |

E_mail |

texte |

|||

|

Nom |

Nom |

Texte |

25 |

Carte rose, Carte d'identité |

|

|

Post nom |

Post_Nom |

Texte |

25 |

||

|

Prénom |

Prenom |

Texte |

25 |

||

|

Sexe |

Sexe |

Texte |

2 |

||

|

Adresse |

Adresse |

Texte |

15 |

||

|

Date de naissance |

Date_Naiss |

Date/heure |

JJ/MM/AA |

||

|

Nationalité |

Nationalité |

Texte |

15 |

||

|

Numéro de téléphone |

Num_phone |

Alpha numérique |

13 |

+243 xx xx xx xxx |

|

|

Adresse mail |

E_mail |

Texte |

|||

|

Type véhicule |

Type_Vehic |

Texte |

10 |

||

|

Genre véhicule |

Genre_Vehic |

Texte |

10 |

||

|

Marque véhicule |

Marque_Vehic |

texte |

|||

|

Puissance Fiscale |

Puiss_Fisc |

Numérique |

5 |

Xxxxx cv |

|

|

Numéro plaque véhicule |

Plaque_Vehic |

Numérique |

10 |

Xx xx -xx |

Commentaires :

Dans ce tableau nous avons énuméré les données qui nous serons utiles ou manipulables dans notre base des données. Dans ce tableau, il s'y trouve les redondances (étant la répétition inutile ou non pertinente d'une information), polysémies (deux données portant le même nom ne signifiant pas la même chose ou un mot qui a plusieurs sens ou

Page | 27

équivoque) tous ceux-ci nécessitent une élimination. La donnée Propriétaire c'est une donnée complexe car dans celle-ci nous pouvons y trouver le nom, post nom, prénom etc. alors que dans le dictionnaire de données on ne doit jamais trouver ces genre des données, seulement les données élémentaires (décomposables). Eu égard à cela, nous présenterons maintenant le dictionnaire des données épurées où il y aura absence des redondances, des polysémies et sera constitué uniquement des données élémentaires.

1.4.1.3 Présentation du dictionnaire de épurées

Tableau 3 : dictionnaire des données épurées

|

N° |

Nom de la donnée |

Code de la donnée |

Type de la donnée |

Longueur |

Nature/Format/obs. |

|

1 |

Numéro de la quittance |

Num_Quittance |

Numéro Auto |

||

|

2 |

Montant en chiffre |

Montant |

Monétaire |

Xxxxxxxxxxx_FF |

|

|

3 |

Signature de l'ordonnateur délégué |

Signature |

texte |

||

|

4 |

Date de payement |

Date_Payem |

Date/heure |

JJ/MM/AA |

|

|

5 |

Numéro Matricule |

Num_Matricule_Pr |

Numérique |

||

|

6 |

Nom |

Nom_Pr |

Texte |

25 |

|

|

7 |

Post Nom |

Post_Nom_Pr |

Texte |

25 |

|

|

8 |

Prénom |

Prenom_Pr |

Texte |

25 |

|

|

9 |

Sexe |

Sexe_Pr |

texte |

2 |

|

|

10 |

Date de naissance |

Date_Naiss_Pr |

Date/Heure |

JJ/MM/AA |

|

|

11 |

Adresse |

Adresse_Pr |

Texte |

15 |

|

|

12 |

Service |

Service _Pr |

Texte |

10 |

|

|

13 |

Fonction |

Fonction_Pr |

Texte |

10 |

|

|

14 |

Numéro de téléphone |

Num_phone_Pr |

Alpha numérique |

13 |

+243 xx xx xx xxx |

|

15 |

Adresse mail En |

E_mail_Pr |

texte |

||

|

16 |

Numéro Matricule |

Num_Matricule_En |

Numérique |

||

|

17 |

Nom |

Nom_En |

Texte |

25 |

|

|

18 |

Post Nom |

Post_Nom_En |

Texte |

25 |

|

|

19 |

Prénom |

Prenom_En |

Texte |

25 |

|

|

20 |

Sexe |

Sexe_En |

texte |

2 |

|

|

21 |

Date de naissance |

Date_Naiss_En |

Date/Heure |

JJ/MM/AA |

|

|

22 |

Adresse |

Adresse_En |

Texte |

15 |

|

|

23 |

Service |

Service_En |

Texte |

10 |

|

|

24 |

Fonction |

Fonction_En |

Texte |

10 |

Page | 28

|

25 |

Numéro de téléphone |

Num_phone_En |

Alpha numérique |

13 |

+243 xx xx xx xxx |

|

26 |

Adresse mail |

E_mail_En |

texte |

||

|

27 |

Numéro de carte |

Num_Carte |

Alpha numérique |

18 |

|

|

28 |

Nom |

Nom |

Texte |

25 |

|

|

29 |

Post nom |

Post_Nom |

Texte |

25 |

|

|

30 |

Prénom |

Prenom |

Texte |

25 |

|

|

31 |

Sexe |

Sexe |

Texte |

2 |

|

|

32 |

Adresse |

Adresse |

Texte |

15 |

|

|

33 |

Date de naissance |

Date_Naiss |

Date/heure |

JJ/MM/AA |

|

|

34 |

Nationalité |

Nationalité |

Texte |

15 |

|

|

35 |

Numéro de téléphone |

Num_phone |

Alpha numérique |

13 |

+243 xx xx xx xxx |

|

36 |

Adresse mail |

E_mail |

Texte |

||

|

37 |

Type véhicule |

Type_Vehic |

Texte |

10 |

|

|

38 |

Genre véhicule |

Genre_Vehic |

Texte |

10 |

|

|

39 |

Marque véhicule |

Marque_Vehic |

texte |

||

|

40 |

Puissance Fiscale |

Puiss_Fisc |

Numérique |

5 |

Xxxxx cv |

|

41 |

Numéro plaque véhicule |

Plaque_Vehic |

Numérique |

10 |

Xx xx -xx |

Commentaires :

La colonne longueur indique la longueur approximative ou exacte de la donnée qui sera entrée par l'utilisateur de la base des données, de même pour le tableau n°2.

Si nous essayons de comparer les deux tableaux (n°2 et n°3), nous remarquons qu'il y a plus des redondances ou des polysémies et dans le deuxième tableau nous avons que des données élémentaires. Comme par exemple, la donnée Propriétaire dans le tableau n°2, a disparue elle n'existe plus dans le tableau n°3 car elle a été décomposée et bien tant d'autres données ont été supprimées car elles dépendaient des autres données.

La représentation de dépendances fonctionnelles se fait à l'aide des deux outils notamment : la matrice de Dépendance Fonctionnelle et le graphe de DF. Dans ce travail, nous avons jugés bon d'utiliser un seul outil parmi ces deux qui est le Graphe de Dépendance Fonctionnelle car il permet de mieux représenter le lien et surtout les DF à partie gauche composée.

Page | 29

1.4.2.1. Graphe de Dépendances Fonctionnelles (GDF)

Une DF est une interrelation, un lien, une association, une relation entre deux données ou deux groupes de données. On distingue une source et une cible. Retenons que : pour une valeur source, on peut déterminer une et une seule valeur cible. Si, connaissant une valeur d'une donnée A, on peut déterminer une et une seule valeur d'une donnée B, alors on peut dire que B dépend fonctionnellement de A. En d'autres termes, la connaissance de A détermine au plus un seul B, sans avoir besoin de préciser un C.

La construction d'un Graphe des dépendances Fonctionnelles nous permettra plus loin de construire un graphe des couvertures minimales qui nous permettra d'aboutir au MCD

facilement. Une DF A B sera élémentaire si, pour toute partie A incluse dans ou égale à

A, la dépendance A B n'est pas vérifiée. On peut assez facilement en conclure que si A

est réduit à un seul attribut, toute dépendance ayant pour source A sera élémentaire.

Une DF sera direct s'il n'existe pas d'attribut ou d'ensemble d'attributs C tel que

A B C. En d'autres mots A C n'est pas obtenue par transitivité.

Il est possible de visualiser un ensemble de DF élémentaires par un graphe appelé Graphe des dépendances Fonctionnelles (GDF). Celui-ci peut être simple, si les parties gauches des DF sont composées d'un seul attribut. Il peut être complexe si ces parties gauches sont composées

de plusieurs.

Page | 30

Montant

Fonction_Pr Ph

Prenom_Pr

Date_Payem DteP

E_mail_Pr

Signature

Id_Frais

Nom_En

Post_Nom_En

Nom

Prenom_En

Post_Nom

Num_Carte

Sexe_En

Prenom

Sexe

Plaque_Vehic

Adresse

Adresse_En

Date_Naiss

Service_En

Nationalite

Fonction_En

Num_Phone

E_mail

Type_Vehic

Genre_Vehic

uiss_isc_ Puiss_Fisc

E_mail_En

Num_quitta

Nom_Pr Post_Nom_Pr

Marque_Vehic

Sexe_Pr Date_Naiss_Pr

Num_Matricule_Pr

Num_Matricule_En

Adresse_Pr Service_Pr Fonction_Pr

Date_Naiss_En

Num_Phone_En

Figure n° 3 Graphe de dépendance fonctionnelle

Page | 31

Commentaires :

Ce GDF est simple car les sources sont composées par un seul attribut ou donnée. Dans la figure, A est remplacé par la provenance du flèche (source) et B est remplacé par la

destination (cible). Par exemple : Plaque_vehic Num_Carte ; la

source c'est

Plaque_vehic et la cible c'est Num_Carte et nous lisons :

Plaque_vehic détermine Num_Carte et Num_Carte

dépend de Plaque_vehic. Qu'est-ce qu'il faut comprendre

par-là ?

Connaissant le numéro de plaque d'un véhicule (Plaque_vehic), nous connaissons le propriétaire du véhicule par le numéro de la carte d'identité ou la carte rose (Num_Carte) car elle est octroyée à une et une seule personne. Mais le contraire est faux, connaissant le numéro de la carte (Num_Carte) on ne saura pas le numéro de la plaque du véhicule (Plaque_vehic) car une personne peut avoir un véhicule ou plusieurs véhicules enregistrés à son nom. C'est de cette manière qu'il faut comprendre les flèches dans la figure.

Pour une bonne coordination des activités, chaque institution (entreprise, firme, organisation) doit avoir ces propres règles ou règlement d'ordre intérieur. De ce fait, le bureau de TransCom a des règles à suivre pour la gestion de la taxe sur AATU, les voici :

R1 : Un véhicule appartient à une et une seule personne morale ou physique.

R2 : une personne morale ou physique peut avoir un ou plusieurs véhicules.

R3 : le propriétaire du véhicule (Requérant) doit avoir les documents de son véhicule, soit les déclarations douanières ou les documents de l'assurance (si c'est un nouveau véhicule), soit l'ancienne quittance (reçu de l'année passée si c'est un ancien véhicule) et se présenté au bureau de TransCom auprès du percepteur de la taxe.

R4 : le percepteur doit vérifier tous les documents qu'on lui présente et pour tous les requérants.

R5 : le percepteur doit communiquer ou percevoir que le montant qui correspond au type du véhicule et se trouvant sur la nomenclature signé par le Maire de la ville.

R6 : la taxe sur AATU est valide pour une et une seule année civile (du 01 janvier de l'année n au 31 décembre de cette même année n).

R7 : après le 31 mars de l'année n, tous les requérants qui viendront payer la taxe sont soumis aux pénalités de 50 % du montant correspondant au type de leur véhicule.

Page | 32

R8 : l'AATU est valide pour un et un seul véhicule.

R9 : un requérant peut payer pour un ou plusieurs véhicules

R10 : l'encodeur doit imprimer une et une seule quittance pour un requérant.

R11 : le journal de perception doit concorder avec le nombre de véhicule que l'encodeur a enregistré donc le rapport du percepteur doit concorder avec celui de l'encodeur.

R12 : le travail commence à 7h30 et se termine à 15h30 du lundi au vendredi, et de 10h00 à 12h00 le samedi.

La traduction du GDF en schéma Entité- Relations nous permettra de créer les entités, les associations et les cardinalités que nous présenterons dans le MCD plus tard. Pour y arriver, nous passerons par des étapes ci-après :

Etape 1 : Il faut repérer et souligner les identifiants

Etape 2. : Tous les attributs non-identifiants qui dépendent directement d'un identifiant et d'un seul forment une Entité (avec l'identifiant biens sûr).

Etape 3 : les dépendances élémentaires entre les identifiant forment des associations binaires dont les cardinalités maximales sont un (1) au départ de la dépendance fonctionnelle et n (n) l'arrivé.

Etape 4 : sauf si entre deux identifiants se trouve deux dépendances élémentaires réflexive, auquel cas l'association binaire a deux cardinalités maximales valant un.

Etape 5 : Enfin, les attributs non identifiant qui dépendent des plusieurs identifiants sont les attributs d'une association élémentaire dont les cardinalités maximales sont toutes n. [UYE 2015].

Dans la figure ci-dessous, nous avons appliqué que l'étape 1 et 2, les autres seront appliquées

au fur et à mesure que nous évoluons.

Page | 33

Date_Payem

Prenom_Pr

Nom_Pr Post_Nom_Pr

Sexe_Pr Date_Naiss_Pr

Adresse_Pr Service_Pr Fonction_Pr

Num_Phone_Pr

E_mail_Pr

Signature

Nom_En

Num_Matricule Pr

Post_Nom_En

Nom

Num_quittance

Post_Nom

Prenom_En

Prenom

Num_Carte

Sexe_En

Sexe

Plaque_vehic

Num_Matricule_En

Date_Naiss_En

Adresse

Adresse_En

Date_Naiss

IdFrais

Service_En

Nationalite

Montant

Fonction_En

Num_Phone

Num_Phone_En

E_mail

Type_Vehic

Genre_Vehic Marque_Vehic

Puiss_Fisc_Vehic

E_mail_En

Figure n° 4 : graphe de couverture minimale

Page | 34

Commentaires :

En nous inspirant des étapes énoncées ci-dessus, remarquez que les rectangles sont les Entités, et les attributs ou données soulignés sont attributs identifiants des entités et les flèches sont les relations entre les entités. Grâce à ce schéma nous avons clairement repéré les entités, les identifiants et ainsi que les relations entre les entités.

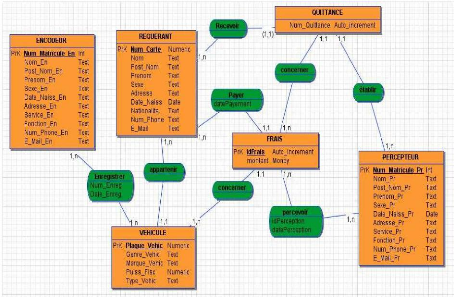

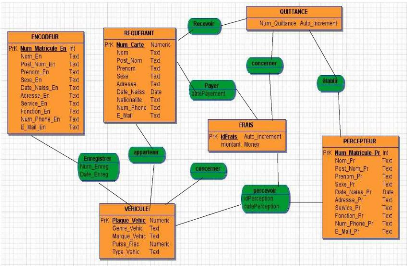

1.6.2. Tableau descriptif des objets ou entités et leurs propriétés Tableau 4 : Tableau descriptif des objets/entités et leurs propriétés

|

N° |

Entité/Object |

Codes |

Objectifs |

Propriété |

Nature |

|

1 |

Requérant |

Req |

Regroupes toutes les informations concernant le requérant ou le propriétaire du |

Num_Carte Nom Post_Nom Prenom Sexe Adresse Nationalite Num_Phone E_mail |

AN AN AN AN A N AN AN AN AN |

|

2 |

Véhicule |

vehic |

Regroupe toutes les informations concernant le véhicule |

Type_vehic Genre_vehic Marque_vehic Puiss_fisc_vehic Plaque_vehic |

AN AN AN N AN |

|

3 |

Percepteur |

Pr |

Regroupe toute les informations concernant l'agent percepteur. |

Num_Matricule_Pr Nom_Pr Post_Nom_Pr Prenom_Pr Sexe_Pr Adresse_Pr Date_Naiss_Pr Service_Pr Fonction_Pr Num_Phone_Pr E_mail_Pr |

N AN AN AN AN AN D AN AN AN AN |

|

4 |

Encodeur |

EN |

Regroupe toute les informations concernant l'Agent encodeur. |

Num_Matricule_En Nom_ En Post_Nom_ En Prenom_ En Sexe_ En Adresse_ En Date_Naiss_ En Service_ En Fonction_ En Num_Phone_ En E_mail_ En |

N AN AN AN AN AN D AN AN AN AN |

Page | 35

|

5 |

Quittance |

Qui |

Regroupe les informations relatives au |

Num_quittance Date_Payem |

N D |

|

6 |

Frais |

Frais |

Regroupe les informations relatives aux frais que le requérant à payer. |

Id_Frais Montant |

N M |

Tableau 5 : tableau descriptif des relations et leurs cardinalités

|

NO |

ENTITES |

RELATIONS |

CARDINALITES |

SIGNIFICATION |

|

1 |

REQUERANT |

APPARTENIR |

1, n |

Un véhicule peut appartenir à un et un seul requérant, et un requérant peut avoir un ou plusieurs véhicule. |

|

VEHICULE |

1,1 |

|||

|

2 |

ENCODEUR |

ENREGISTRER |

1, n |

Un encodeur peut enregistrer un ou plusieurs véhicules. |

|

VEHICULE |

1, n |

|||

|

3 |

REQUERANT |

RECEVOIR |

1, n |

Un requérant peut recevoir une ou plusieurs quittances et une quittance est reçue par un et un seul requérant. |

|

QUITTANCE |

1, 1 |

|||

|

4 |

QUITTANCE |

CONCERNER |

1, 1 |

Un ou plusieurs frais concerne une et une seule quittance. |

|

FRAIS |

1, n |

|||

|

5 |

REQUERANT |

PAYER |

1, n |

Un requérant peut payer un ou plus frais et les frais sont payés un et un seul requérant. |

|

FRAIS |

1, 1 |

|||

|

6 |

VEHICULE |

CONCERNER |

1, n |

Un ou plusieurs véhicules peuvent être concerné par un et un seul frais. |

|

FRAIS |

1, 1 |

|||

|

7 |

FRAIS |

PERCEVOIR |

1, n |

Un ou plusieurs frais sont perçus par un ou plusieurs percepteurs. Un percepteur peut percevoir un ou plusieurs frais. |

|

PERCEPTEUR |

1, n |

|||

|

8 |

QUITTANCE |

ETABLIR |

1, 1 |

Une quittance est établie par un ou plusieurs percepteurs et un ou plusieurs percepteurs peuvent établir une et une seule quittance. |

|

PERCEPTEUR |

1, n |

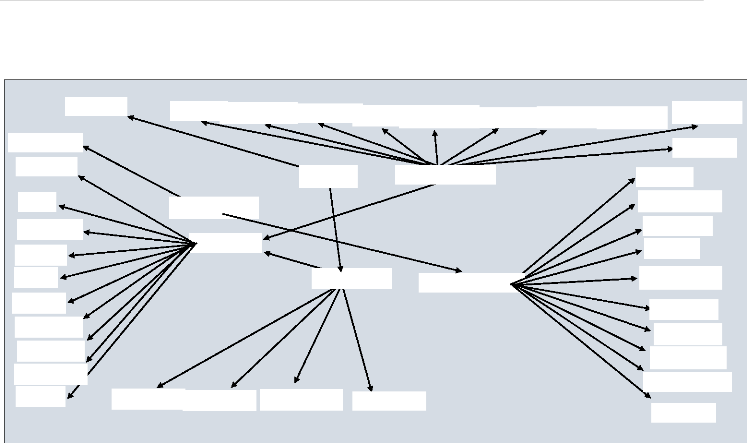

La modélisation c'est une représentation de la réalité ou une image. Le MCD

formalise la signification des informations sur lesquelles repose le système d'information, sans contrainte technique ni économique. [NAN 2001]

Page | 36

Le niveau conceptuel répond à la question quoi ? (le quoi faire, avec quelles données). C'est ainsi que pour le système que nous étudions, le MCD se présente comme suit :

Figure n° 5 : le modèle conceptuel des données (réalisé à partir de JMerise)

Le MCT a pour objectif de représenter formellement les activités exercées par le

domaine d'activités dont la connaissance est la base du système d'information. Elle est tournée vers la prise en compte des échanges du domaine avec son environnement (autres domaines, extérieur de l'entreprise, système de pilotage). C'est avant tout l'identification de ces échanges et des activités induites qui va contraindre et structurer le fonctionnement du domaine. Un MCT exprime ce que fait le domaine, et non par qui, quand, où et comment ces activités sont réalisées. [NAN 2001]

C'est ainsi que l'élaboration du MCT ci-dessous nous permet de préciser les frontières du domaine en décrivant les activités qui lui sont associées et les échanges avec son environnement.

Page | 37

Figure n° 6 : le Modèle Conceptuel de Traitement (MCT)

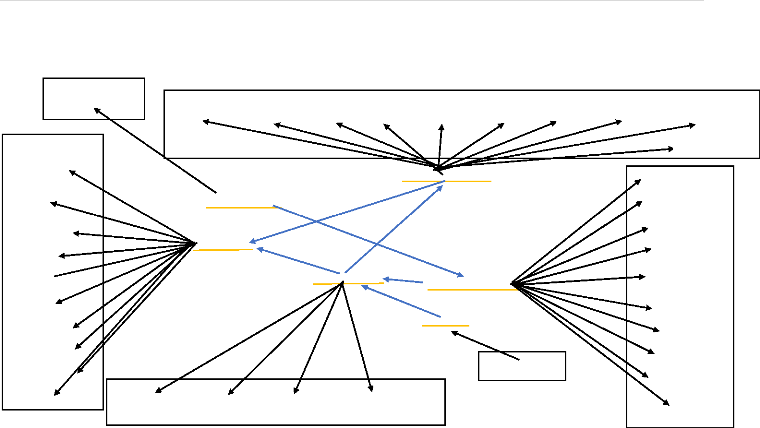

Ce modèle est conçu à partir du MCD, la conception du MOD a pour but de quantifier

la Base de Données c'est-à-dire de définir le volume exact de la base des données. Les règles de conception du MOD se résument de la manière suivante :

V' Le MOD se construit à partir du MCD.

V' Si tous les objets (entités) du MCD font l'objet d'automatisation, on dira que le MCD équivaut au MOD. Si non, le MOD est différent du MCD.

V' Si le SI, est du type Client-Serveur, on parle de MOD global pour le serveur correspondant (lorsque la gestion se fait à la Direction Générale), de MOD secondaire pour le client (poste de travail).

V' Le MOD ne comporte que les objets (entités) informatisables. [KAS 2015]

Tableau 6

:

Modèle Organisationnel de Traitement (MOT)

Page | 38

Figure n° 7 : le Modèle Organisation des Données (MOD) 1.8.4. Modèle Organisationnel de Traitement (MOT)

Le MOT s'obtient à partir du MCT en prenant de l'entreprise. Le MCT décrit le « QUOI » du système étudié c'est-à-dire fournit la solution indépendamment de choix de l'organisation. Tandis que le MOT, appelé aussi SOT (Schéma Organisationnel des Traitements) permet de répondre aux questions : qui fait quoi ? ; Où le faire ? ; Quand le faire ? ; Comment le faire ? [KAS 2015]

En d'autres termes la construction du MOT spécifie avec plus de détails le contenu de chaque opération conceptuelle dont l'expression des tâches était jusqu'ici très sommaire et de construire une ou plusieurs solutions d'organisation. A la différence des modèles conceptuels (données ou traitements), l'élaboration d'un organisationnel ne présente pas de difficultés théorique, liée à l'effort d'abstraction. Par contre l'extrême diversité des solutions d'organisation envisageables ou le niveau de détail nécessaire rendent cette phase parfois délicate. [NAN 2001]

Page | 39

|

DEROULE |

ENHAINEMENT |

MODE DE |

POSTE TRAVAIL |

||

|

QUAND |

QUI |

OU |

|||

|

De 07h30 à 15h30 De 07h30 à 15h30 De 07h30 à 15h30 De 07h30 à 15h30 De 07h30 à 15h30 |

TM TM TA TA TA |

Perception Perception Encodage Encodage Encodage |

|||

Commentaire :

Dans ce tableau, nous avons TM : Tâche Manuelle, TA : Tâche Automatique ; les

opérations s'effectuent de 07h30 à 15h30 car c'est sont les heures de service où sont autorisés ces opérations.

Ici, les règles de transformations pour le passage du MCD au MLD seront en suivant les différents cas qui se posent.

Page | 40

Dans cette partie, qui est consacrée à l'étude du Système d'Information Informatisé (SII), plus précisément à l'articulation des modélisations et formalismes associés. Cette section précisera comment élaborer et exprimer les différents modèles, comment passer d'un niveau d'abstraction au suivant et transformer les différents modèles et enfin, comment aborder toute optimisation.

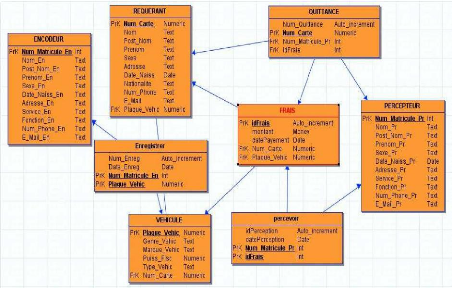

Nous savons qu'une base des données est constituée par un ensemble de tables, dont chacune est composée de champs de données et d'enregistrements. Or, le MCD que nous avons présenté dans le chapitre précédent, ne connaît pas la notion de table, tandis qu'une base des données ne connaît pas le concept des entités reliées entre-elles via des relations portant des cardinalités. Pour cela, il existe un autre modèle, le MLD, qui utilise essentiellement le formalisme des tables logiques. [KAS 2015]

Le MLD fournit une description des données tenant compte des moyens informatiques de mémorisation et de leurs conditions d'utilisation par les traitements. [NAN 2001]

Un MLD, est toujours basé sur le un MCD donné, il contient donc toutes les informations de ce MCD, mais les représente à l'aide d'un formalisme différent qui est très adapté aux structures d'une base des données. Tandis que le MCD représente un système d'information d'une façon générale et indépendante d'un système informatique, le MLD tient compte de la réalisation par le biais d'un SGBD. [KAS 2015]

Bref, le MLD est la suite normale du processus Merise. Son but est de nous rapprocher plus près du modèle physique. Pour cela, nous partons du MCD et nous lui enlevons les relations, mais pas n'importe comment, il faut respecter certaines règles. Voici la procédure :

a) Règles pour les objets du MCD

L'objet se transforme en une table

L'identifiant de l'objet devient la clé primaire de la table

Les propriétés de l'objet deviennent les attributs (champs) de la table ou

relations dans le MCD.

b) Règles pour les relations du MCD

Page | 41

1. Cas de la relation type Père-Fils : il s'agit de transformation des relations binaires du type (x, n)-(x, 1), x pouvant prendre les valeurs 0 ou 1.

2. Cas de Transformation des relations binaires du type (x, n)-(x, n) (x = 0 ou 1) : ici on crée une table supplémentaire ayant comme clé primaire une clé composée des clés primaires des deux tables. Lorsque la relation contient elle-même des propriétés, celles-ci deviennent attributs de la table supplémentaire. Une propriété de la relation qui est soulignée devra appartenir à la clé primaire composée de la table supplémentaire.

3. Cas particulier : transformation des relations binaires du type (x, 1)-(x, 1) : nous devons distinguer plusieurs cas. Sachant qu'une relation binaire du type (1,1)-(1,1) ne doit pas exister il nous reste le deux cas suivants : Relation binaire (0, 1)-(1, 1), Relation binaire (0, 1)-(0, 1). [KAS 2015]

Il existe tant d'autres règles pour le passage du MCD au MLD mais ces quelques mentionnés ci-haut nous ont permis d'aboutir à ce formalisme suivant :

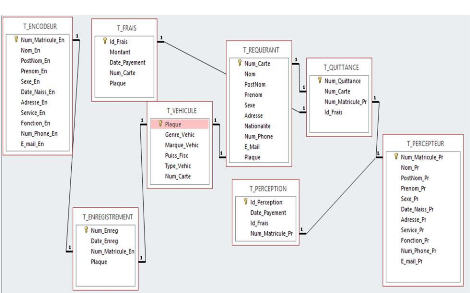

Figure n° 8 : Modèle Logique des Données (MLD)

Le MLT est un ensemble de modèles et de schémas permettant de décrire d'une façon

algorithmique le traitement à réaliser pour chaque opération informatisable d'une application

Page | 42

retenue au niveau du MOT. Il s'obtient donc à partir du MOT, en ajoutant aux traitements organisationnels du MOT, des traitements spécifiques, du mode d'acquisition et d'utilisation des données de l'interface utilisateur.

Dans la pratique, il n'existe pas des règles de passage du MOT au MLT. Ainsi, on recommande une réflexion posée, de la part du concepteur et beaucoup d'intelligence. Cependant, la règle générale dit que pour chaque phase (procédure) informatisable, on doit avoir un début de la procédure et la fin de la procédure. [KAS 2015]

Page | 43

Nomenclature

Percepteur Encodeur

Nomenclature

Requérant

Percepteur

Papiers

Requérant

Papiers

Encodeur

Vérification des documents/payement

-Afficher les marks

- Vérification des données

-Fin de la Vérification et payement

Enregistrement des organes de

l'entreprise

-Afficher les marks

-saisir les

données

-Fin de la saisie

Début

MAJ

-Afficher les Marks

-MAJ de la liste

des requérants

-Fin MAJ

Requérant

Percepteur

Requérant

Encodeur

Visualisation/Edition

-Affichage des

données

-Saisie des données

-Fin Edition

Quittance

Fin

Page | 44

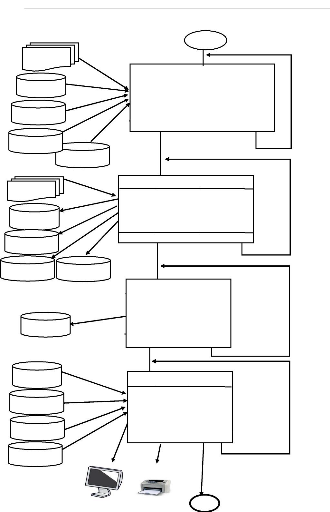

Figure n° 9 : Modèle Logique de Traitement (MLT) 2.3. Modèle Physique des Données (MPD)

Le MPD est la traduction du MLD dans une structure de données spécifique au SGBD utilisé. En d'autres termes, c'est la traduction du MLD dans un langage de description des données spécifiques c'est-à-dire mettre le MLD sur un support physique. Le MPD est donc représenté par des tables définies au niveau du SGBD. C'est donc au niveau du MPD que nous quittons la méthode générale de création d'un MCD et de sa transformation en MLD, pour nous tourner vers la manipulation d'un SGBD spécifique. En d'autres termes, c'est la mise en place de ka base de données c'est-à-dire implanter une à une chaque table en créant sa structure puis en la remplissant de données. [KAS 2015]

Le passage du MLD au MPD ne se fait pas au hasard par contre nous devons suivre quelques étapes qui suivantes :

Implémentation physique de chaque table du MLD dans le SGBD utilisé.

Pour chaque table, indiquer au SGBD quel(s) champ(s) constitue(nt) la clé primaire. Pour chaque table, indiquer au SGBD la (les) étrangère(s), de la (les) clé(s) primaire(s) correspondante(s).

Figure n° 10 : Modèle Physique des Données (MPD)

Page | 45

Dans ce chapitre, il s'agira en premier lieu de présenter en bref la théorie de base de données dans son intégralité, ses technologies et quelques concepts de base qui sont utilisés dans la base de données. En second lieu, nous présenterons quelques figures ou des illustrations du logiciel ainsi que l'estimation du coût du logiciel.

La programmation est l'ensemble des activités qui permettent l'écriture des programmes informatiques. C'est une étape importante du développement de logiciels (voire de matériel). Pour écrire un programme, on utilise un langage de programmation. La programmation représente donc ici la rédaction du (ou des) code source d'un logiciel. On utilise plutôt le terme développement pour dénoter l'ensemble des activités liées à la création d'un logiciel et des programmes qui le composent.[WIK 2016]

La Conception ou le travail de conception consiste à déterminer les solutions techniques qui permettent de satisfaire le cahier des charges et donc répondre aux attentes de l'usager. L'ingénieur se base, sur son expérience, ainsi que sur les patrons de conception, modèles de solutions déjà éprouvés. Il en résulte des diagrammes d'architecture, une description du modèle de données et le diagramme de classes. Les diagrammes utilisent souvent la notation UML. [WIK 2016]

Le développement c'est réaliser, implanter (installer un logiciel ou un sous-système

donné en réalisant les adaptations nécessaire à leur fonctionnement dans un environnement défini), implémenter (traduire un algorithme dans un langage de programmation) un programme. [ENC 2009]

Page | 46

Une base de données est un outil permettant de stocker et de retrouver l'intégralité de données brutes ou d'informations en rapport avec un thème ou une activité ; celles-ci peuvent être de natures différentes et plus ou moins reliées entre elles. Dans la très grande majorité des cas, ces informations sont très structurées, et la base est localisée dans un même lieu et sur un même support. Le dispositif comporte un système de gestion de base de données (SGBD) : un logiciel moteur qui manipule la base de données et dirige l'accès à son contenu. De tels dispositifs souvent appelés base de données comportent également des logiciels applicatifs, et un ensemble de règles relatives à l'accès et l'utilisation des informations. [WIT( 2016]

Un SGBD (Système de Gestion de Bases de Données) est un logiciel ou ensemble de logiciels destiné à stocker et à partager des informations dans une base de données, en garantissant la qualité, la pérennité et la confidentialité des informations, tout en cachant la complexité des opérations. [LEX 2009]

Pour la conception de notre base de données nous avons fait usage de Microsoft Office Access, dans sa version de 2013 qui est un SGBDR (Système de Gestion de Bases de Données Relationnelles) édités par Microsoft. Nous l'avons préféré car il présente quelques avantages que nous citons dans les lignes suivantes mais aussi parce que ce dernier a fait l'objet principal de la matière vue dans ce premier cycle dans le cadre du cours de LCP I et Access. Microsoft Access (Officiellement Microsoft Office Access) est un SGBD relationnel édité par Microsoft. MS Access est composé de plusieurs programmes : le moteur de base de données Microsoft Jet, un éditeur graphique, une interface de type « Query by Example »3 pour manipuler les bases de données, et le langage de programmation Visual Basic for Applications. Access 2013 intègre de nouvelles fonctionnalités dont de nouveaux thèmes, la modernisation des cinq modèles les plus populaires et l'exportation d'informations de sources de données liées vers Excel. [WIT( 2016]

3 Est un type d'interface utilisateur servant à effectuer des recherches dans des bases de données relationnelles. Le principe d'une interface OBE est que l'utilisateur présente un exemple du résultat de recherche attendu - sous forme d'une matrice, puis le soumet au SGBD

Page | 47

MS Access est un logiciel utilisant l'extension .accdb depuis la version 2007. Il est compatible avec les requêtes SQL et dispose d'une interface graphique pour saisir les requêtes. Il permet aussi de configurer, avec des assistants ou librement, des formulaires et sous-formulaires de saisie, des états imprimables. [WIK 2016]

ActiveX Data Object ou ADO est une bibliothèque logicielle de Microsoft fournissant une interface d'accès aux données dans l'environnement Windows. Elle permet aux programmes clients d'accéder aux données, et de les manipuler, dans un fichier ou un serveur de base de données. Cette bibliothèque logicielle est une évolution de DAO. Depuis la sortie du Framework .NET, il est utilisé de manière connecté ou déconnecté (dataset). Il est basé sur l'utilisation du format XML, et de l'état des lignes (DatarowState). La version 2 d' ADO.Net, sortie en novembre 2005 avec le Framework 2, apporte des classes indépendantes du moteur d'exécution. [WIK 2016]

ADO ne se limite pas aux bases de données et peut également s'attaquer à d'autres types de fichiers représentant des données structurées (fichier texte ou fichier XML, par exemple). Le grand avantage d'ADO par rapport à DAO (ActiveX Data Objects, Object de données ActiveX) est qu'il permet de se connecter à des bases de données autres que les fichiers de base de données d'Access (.MDB), notamment à des bases SQL Server. Grâce à ADO et aux projets Access (fichiers .ADP), il est ainsi possible de développer une application Access qui serve de frontal à une base de données SQL Server. [DOM 2007]

L'environnement dans lequel nous avons développé notre base de données est le Visual Basic for Application (VBA). Pourquoi VBA ? Parce que c'est un langage qui nous permet de gérer un tas de données qui sont sauvegardées dans des tables. Nous l'avons préférée car c'est un langage que nous pouvons affirmer que nous maîtrisons. Dans les paragraphes qui suivent, nous donnons un bref aperçu sur ce langage. La Date de sa première version : 1993, développeur : Microsoft, dernière version stable : 7.1 (office 2013), paradigme : impératif, événementiel, typage : hybride statique/dynamique. VBA est une implémentation de Microsoft Visual Basic qui est intégrée dans toutes les applications de Microsoft Office. Comme son nom l'indique, VBA est très lié à Visual Basic. Il peut cependant être utilisé pour contrôler une application à partir d'une autre. [WIK 2016]

4 (Programmation informatique) Pilote, gestionnaire : module, sous-routine gérant une situation particulière comme une exception dans un processus.

Page | 48

VBA est fonctionnellement riche et extrêmement flexible, mais il possède d'importantes limitations, comme son support limité des fonctions de rappel (callbacks), ainsi qu'une gestion des erreurs archaïque, utilisation de Handler4 d'erreurs en lieu et place d'un mécanisme d'exceptions. Même si ces limitations rendent ce langage très peu utilisé par les développeurs informaticiens soucieux d'utiliser des outils avant tout performants, sa simplicité et sa facilité d'accès ont séduit certaines professions, notamment dans la finance.

Nous avons fait recours à d'autres logiciels pour la réalisation et la présentation de ce travail, ces logiciels sont entre autres :

> JMERISE, JFLUX, JMCT, JMOT : ces logiciels nous ont été très utiles dans la conception et la présentation des différents modèles de conception dans le chapitre précédent.

> Adobe Photoshop version 4 : pour la création de l'entête de nos formulaires et les états des sorties.

> Ms Word 2013 : pour la saisie de ce travail.

L'application que nous venons d'implémenter est très simple à utiliser, il ne demande pas trop des connaissances en informatiques pour pouvoir l'utiliser et il faut juste suivre les messages qu'il présente à l'utilisateur. Quelques conditions sont à vérifier au préalable : que la taille du Disque Dur soit supérieur à 500 mégas, processeur de 250 mhz minimum, et qu'on dispose dans l'ordinateur MS office le plus récent (2007, 2010, 2013) mais pas les versions d'avant 2007. Notre application est capable de/d' :

y' Enregistrer le requérant qui viens de payer la taxe sur AATU, le véhicule ainsi que le payement ;

y' Enregistrer les encodeurs et les percepteurs ;

y' Fournir les réponses aux quelques questions comme : qui avait perçu la taxe du véhicule dont la plaque est numéro telle ?, quels sont les payements intervenus

Page | 49

à telle date ?, quelle est la somme totale déjà perçue ?, quelles sont les

véhicules qui ont déjà payé la taxe ?, tel véhicule appartient à qui ?

y' Donner l'accès à chaque utilisateur;

y' Permet de modifier les informations déjà enregistrées ;

y' Imprimer les différents états.

Au lancement de notre application, nous avons une page de chargement des différents modules (loading) qui nous donne quelques informations sur cette application (le concepteur, le directeur, le titre du projet, etc.)

Figure n° 11 : Page de chargement (loading)

Après cette page d'accueil, l'application vous donne une page d'authentification où l'utilisateur doit choisir sa fonction et taper son mot de passe. Mais attention, lorsque vous essayez à trois reprises un mauvais mot de passe, l'application va vous renvoyez sur page de fermeture qui fermera l'application automatiquement après quelques secondes.

Page | 50

Figure n° 12 : Page d'authentification

Une fois le mot de passe est correct, là l'utilisateur peut accéder aux pages souhaités. Par exemple pour l'encodeur, une fois passer cet étape, par exemple, celle-ci serait vue comme la page d'acceuil :

Figure n° 13 : Menu général encodeur

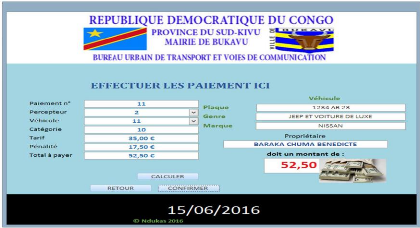

Signalons aussi que l'encodeur est considéré comme administrateur de la base de données, car lui a accès à toutes les pages et peut ajouter, supprimer et modifier un utilisateur à cette application après avoir reçu l'ordre de son supérieur de le faire. L'encodeur lors de l'enregistrement du payement n'a pas à saisir le montant il apparaitra automatiquement car fonction du genre et marque du véhicule, l'application elle-même effectuera la requête et présentera le montant correspondant au véhicule d'après la nomenclature qu'utilise le bureau de TransCom. Il aura uniquement à choisir le percepteur, le véhicule qui est déjà enregistré et

Page | 51

ensuite cliquer sur « Calculer » et le reste (catégorie, tarif, Pénalité, Total à payer, les informations sur le véhicule et le nom du requérant) s'affichera automatiquement. L'interface pour enregistrer un payement se présente de la matière suivante.

Figure n° 14 : page d'enregistrement du payement

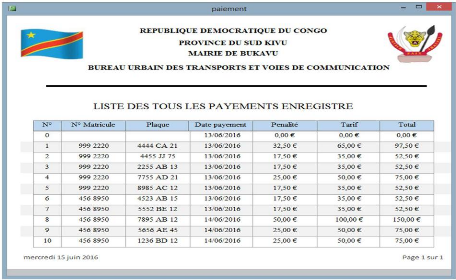

Nous avons développé plusieurs requêtes ayant une forme similaire. Les états et les

requêtes nous renvoient un résultat et jouent un rôle de recherche dans l'application, ces dernières sont incorporées dans l'application mais ne sont pas visibles, par contre, les résultats des requêtes sont visibles grâces aux états de sorties de l'application. Les états sont imprimables et ressemblent aux documents officiels que le bureau utilise, bref les états sont plus adaptés qu'aux requêtes. Voici l'exemple d'un état de sortie :

Page | 52

Figure n° 15 : liste de payement enregistré

Pour déterminer le coût du logiciel, il existe beaucoup des méthodes que les concepteurs ou les informaticiens se servent. Nous avons jugés bon d'utiliser la méthode COCOMO (acronyme de l'anglais COnstructive COst MOdel) qui est un modèle permettant de définir une estimation de l'effort à fournir dans un développement logiciel et la durée que ce dernier prendra en fonction des ressources allouées. Le résultat de ce modèle n'est qu'une estimation, il n'est en rien infaillible et parfaitement exact.

Ce modèle, Conçu en 1981 par Barry Boehm, COCOMO est une méthode basée sur les résultats de 63 projets de développements informatiques (allant de 2 000 à 100 000 lignes de code). Elle se base donc sur des statistiques. Aujourd'hui, il existe également le modèle COCOMO II, plus adapté à l'aspect réutilisation des composants. [WIK 2016]

COCOMO est divisé en trois modèles, qui affinent l'estimation en prenant en compte de plus en plus de paramètres :

En fonction de la complexité de l'application, on utilisera différents coefficients prenant en compte les différentes complexités et forcément les efforts différents à fournir.

Page | 53

· le modèle de base effectue un simple calcul de l'effort et de la durée en fonction du nombre d'instructions que l'application doit contenir et la complexité de cette dernière. Une ventilation est également possible, permettant de déterminer le temps de développement et l'effort nécessaire pour chaque partie du cycle de développement.

· le modèle intermédiaire reprend l'effort et la durée du modèle de base, en appliquant cette fois-ci des coefficients prenant en compte des facteurs de coût (compétence de l'équipe, complexité de l'environnement technique, etc.).

· le modèle détaillé reprend les données du modèle intermédiaire en affinant notamment les facteurs de coût en fonction de chaque phase du cycle de développement. Ce modèle n'est véritablement nécessaire que pour de très gros projets.

Les complexités des applications à développer peuvent être de trois types :

· S (en anglais organic) : Ce sont des applications simples, n'ayant que peu de cas particuliers et de contraintes. Elles sont parfaitement déterministes.

· P (en anglais semidetached) : Ce sont des applications intermédiaires, plus complexes que les applications de type S, elles restent tout de même déterministes, bien que le nombre de cas particuliers et de tests doivent être plus important que pour les applications de type S

· E (en anglais embedded) : Ce sont des applications très complexes, que ce soit au niveau de leurs contraintes (comme un système temps réel) ou au niveau des données saisies (comme certaines interfaces graphiques où l'on ne peut envisager toutes les possibilités de saisies qu'un utilisateur pourrait effectuer). Elles ne sont pas déterministes.

La catégorisation d'une application dans un type de complexité reste une des choses les plus compliquées à définir dans le modèle de base de COCOMO. En cas de doute et pour ne pas avoir de surprise (comme une sous-estimation de l'effort et donc du temps de développement), il vaut mieux surestimer la complexité d'une application, sans tomber dans l'excès.

Page | 54

Formules

Complexité Effort (en mois homme) Temps de développement (en mois)

S

P

E

KLS (pour Kilo Ligne Source) représente le nombre de milliers d'instructions que contiendra l'application,

Le plus complexe est de déterminer le nombre de KLS. À première vue, on peut se dire que c'est une chose impossible ou avec une très grande marge d'erreur. Cependant, pour être valable le modèle COCOMO ne doit être utilisé que lorsque la phase de conception est déjà bien avancée, de manière à avoir une idée assez précise du travail à réaliser. De plus, l'expérience de la personne utilisant le modèle est déterminante, car il sera ainsi en mesure de s'approcher au plus près du bon nombre de KLS. [WIK 2016]

Vu la théorie qui précède, ce qui nous reste, c'est de mettre en musique les éléments que nous avons pour qu'ainsi estimer le coût de notre application. La formule a utilisée est :

Nos lignes de codes sont environs 600 lignes de codes pour l'ensemble des instructions qui sont dans notre application, c'est ainsi que KLS = 600 (pour Kilo Ligne Source).

|

Effort = 3 x 600 |

1.12 |

= 3 |

878, 38 |

3 |

878 |

|

TDev = 2.5 x 3 |

878 |

0.35 |

= 45, 076 |

45 |

Coût = Effort + Temps de développement = 3 878 +

45 = 3 923

Le Coût de notre application est estimé

à 3 923 $

Page | 55

Somme toute, l'idéal au départ de ce travail qui a traité sur la gestion et le contrôle des recettes rétrocédées à la Marie de Bukavu, principalement la taxe sur autorisation annuelle de transport urbain, qui est au terme, était d'apporter notre contribution à la Mairie de Bukavu, précisément le bureau de TransCom en informatisant leur gestion de la taxe sur AATU.

En toute genèse de cette étude, nous avons émis les hypothèses selon lesquelles :

La mise en place d'une base de données intégrée, dynamique et sécurisée devrait permettre à la mairie de Bukavu de faire l'identification, les recherches et de filtrer les données de tous les propriétaires de véhicules qui circulent dans la ville de Bukavu.

La mise en place d'une base de données qui serait apte rapide, sécurisé et modernisé pour la traçabilité ou la canalisation des recettes que perçoit le bureau urbain de TransCom serait très judicieux.

Après le développement et l'implémentation de l'application, nous avons constatés que nos hypothèses ont été confirmées dans le sens où : l'application permet de faire la traçabilité des recettes (qui a payé, auprès de qui il a payé et quel jour il a payé) c'est ainsi que le contrôle est facilité, elle permet d'identifié tous les véhicules qui sont en ordre c'est-à-dire qui ont déjà payé la taxe sur AATU.

Notre application offre aux utilisateurs dédiés une interface graphique respectant les normes ergonomiques, une gestion de droits d'accès, l'utilisateur peut basculer entre les différentes pages qui la constituent. Cet application n'est pas un fruit des tâtonnements mais plutôt celui des recherches approfondies, d'une étude minutieuse et perspicace.

Ce travail est loin d'être meilleur de tous les autres déjà élaborés dans ce domaine, ni même une solution magique avérée, ni même le dernier à être réalisé car nous connaissons actuellement une avancée extraordinaire de l'informatique surtout dans la programmation. Cependant, il constitue une contribution passable pour simplifier les tâches et permet d'atteindre un bon résultat attendu.

Il est vrai que notre application a des limites, des insuffisances, c'est ainsi que nous lançons un appel à d'autres chercheurs, à d'autres programmeurs de pouvoir apporter leur expertise sur cette application. En admettant qu'un travail scientifique n'est jamais parfait, toutes corrections et ajouts à ce dernier sont les bienvenus.

Page | 56

A) Ouvrages

1. [QUI 2011] : R.QUIVY et L.VAN CAMPENHOUDT, manuel de recherche en sciences sociales, Paris 2011, Dunod, 3e édition p.101, 139.

2. [BRI 1972] : A. Brino, les méthodes des sciences sociales, Paris, Ed. Montchresnen, 1972, p.207

3. [Bou 2007] : Luc Bouganim, cours de base des données, 2007.

4. [CHR 1990] : Christian Carrez, Des structures aux bases de données, Dunod, Paris, 1990.

5. [NAN 2001] : Nanci D., B. Espinasse avec la collaboration de B. Cohen, J.C. Asselborn et H. Heckenroth (2001), « Ingénierie des systèmes d'information : Merise deuxième génération », Vuibert éditions, Paris. ISBN : 2-7117-8674-9

6. [BAP 2007] : Jean Luc BAPTISTE, MERISE guide pratique : modélisation des données et des traitements langage SQL, édition ENI.

7. [LEX 2009] : Lex de Haan et alli, Beginning Oracle SQL, Apress, 2009, p. 42.

8. [DOM 2007]: Dominique MANIEZ, formation à VBA, Paris, DUNOD 2007, ISBN : 978-2 10-050872-3, p. 257

B) Notes de Cours, TFC et mémoire

9. [BUG 2015] : CT. BUGEME ZIGASHANE Ziga, cours des méthodes de recherche en informatique et gestion des ressources humaines, P.8, ISPF 2014-2015, inédit

10. [KAS 2015] : Prof Nathanaël KASORO MULENDA, support de cours des méthodes d'analyse informatique, UCB 2014-2015, inédit.

11. [UYE 2015] : Notes de cours des Méthodes de recherche Informatique, dispensé par Ass2. Abbé Jean Dominique UYERGIU, ISPF 2014-2015, inédit.

12. Conception d'une base de données d'identification des véhicules taxis dans la ville de Bukavu « cas de L'ACCO Bukavu » AIME BABINGWA Georges ISP 2011-2012

13. Gestion automatisée des taxes perçues dans les entités administratives décentralisés « cas du marché de MAKOBOLA dans le secteur de Tanganyika » NGOY BIKYEOMBE Vincent ISP 2011-2012 TFC

14. BAKENGANE BAGAYA Steve de l'Université Catholique de Bukavu (2009-2010) : Gestion Automatisée des taxes prélevées sur les recettes au sein de la Mairie de Bukavu. (Il s'agit d'une mémoire).

C) Webographie et Encyclopédie

15. [DEL 2011] : DELAHAYE J.-P, encyclopédie universalis, 2011

Page | 57

16. [SER 2011] : S. SERVIGNE, encyclopédie universalis, 2011

17. [ENC 2009] : Microsoft ® Encarta ® 2009.

18. [WIK 2016], https://fr.wikipedia.org/wiki/Programmation_informatique, consulté le 09 mars 2016.

19. [WIK 2016], https://fr.wikipedia.org/wiki/base_des_donnees, consulté le 09 mars 2016.

20. [WIK 2016], https://fr.wikipedia.org/wiki/Microsoft_office_Access, consulté le 10 mars 2016.

21. [WIK 2016], https://fr.wikipedia.org/wiki/visual_Basic_for_Application, consulté le 15 mars 2016.

22. [WIK 2016], https://fr.wikipedia.org/wiki/ActiveX_Data_Objects, consulté le 25 mars 2016.

23. [WIK 2016], https://fr.wikipedia.org/wiki/Constructive_Cost_Model, consulté le 15 Avril 2016.

Page | 58

Préface II

Dédicace III

Remerciement IV

Sigles et Abréviations V

Liste des tableaux VI

Liste de figures VII

Symboles utilisés VIII

0. INTRODUCTION GENERALE 1

0.1. Problématique 1

0.2. Hypothèse 2

0.3. Etat de la question 3

0.4. Méthode et techniques utilisées 4

0.4.1. Méthode 4

0.4.2. Techniques 4

0.5. Choix et intérêt du sujet 5

0.6. Délimitation 6

0.7. Objectifs du travail 6

0.8. Canevas du travail 7

0.9. Difficultés rencontrées 7

CHAPITRE I. 8

APERCU SUR LE BUREAU URBAIN DES TRANSPORTS ET VOIES DES COMMUNICATIONS 8

1.1. Présentation de la Mairie de Bukavu 8

1.1.1. Historique de la Mairie de Bukavu 8

1.1.2. Situation géographique de la Mairie 9

1.1.3. Les objectifs de la Mairie de Bukavu 9

1.1.4. Subdivision administrative 10

1.1.5. Organisation structurelle de la Mairie 10

1.1.6. Fonctionnement de la Mairie de Bukavu 12

1.2. Présentation du Bureau Urbain des transports et voies des communications 14

1.2.1. Localisation 14

1.2.2. Cadre Organique du bureau de TransCom 14

1.2.3. Principales missions du Bureau 14

1.3. Généralités sur les Autorisations Annuelle des Transports Urbain (AATU) 15

1.3.1. Définitions 15

1.3.2. Bref historique sur la taxe voirie 16

Page | 59

1.3.3. Importance de la Taxe sur AATU 16

1.3.4. Processus de perception de la taxe 17

1.3.5. Nomenclature de la taxe sur AATU 17

Cette nomenclature est tirée de l'Arrêté du

Maire de la ville : 17

Arrêté N° 401/BUR/M.BKV/2014 portant

sur fixation des taxes de la Marie de Bukavu adoptées

par la commission Budgétaire Provinciale du Sud-Kivu pour l'exercice 2015. 17

1.4. Analyse des documents utilisés 18

1.5. Critique de l'existant 19

CHAPITRE II. 20

CONCEPTION DU SYSTEME DE GESTION DE TAXE SUR AATU 20

SECTION I: CONCEPTION DU SYSTEME D'INFORMATION ORGANISE (SIO) 20

1.1. Définitions de quelques termes clés 20

1.2. Identifications des acteurs 21

1.3. Analyse des flux d'informations 22

1.3.1. Modèle Conceptuel des Flux (MCF) 22

1.3.2. Matrice des flux 23

1.3.3. Modèle Organisationnel de Flux (MOF) 23

1.4. Recensement des données 24

1.4.1. Dictionnaire des données 25

1.4.2. Représentation de dépendances fonctionnelles des données 28

1.5. Les règles de gestion 31

1.6. Recensement des objets 32

1.6.1. Traduction du GDF en schéma entités-relations 32

1.6.2. Tableau descriptif des objets ou entités et leurs propriétés 34

1.7. Tableau descriptif des relations ou associations 35

1.8. Modélisation des données 35

1.8.1. Modèle Conceptuel de Données (MCD) 35

1.8.2. Modèle Conceptuel de Traitement (MCT) 36

1.8.3. Modèle Organisationnel des Données (MOD) 37

1.8.4. Modèle Organisationnel de Traitement (MOT) 38

SECTION II: CONCEPTION DU SYSTEME D'INFORMATION INFORMATISE (SII) 40

2.1. Modèle Organisationnel des Données (MLD) 40

2.2. Modèle Logique des Traitements (MLT) 41

2.3. Modèle Physique des Données (MPD) 44

CHAPITRE III. 45

Page | 60

DEVELOPPEMENT D'UNE APPLICATION DE CONTROLE ET DE GESTION DES RECETTES DE LA TAXE SUR

AATU 45

3.1. Définitions de quelques termes clés 45

3.1.1. Programmation 45

3.1.2. Conception 45

3.1.3. Développement 45

3.2. Outils de Développement d'une base de données 46

3.2.1. Implémentation de la Base de données 46

3.2.2. Environnement de développement 47

3.2.3. Autres logiciels utilisés 48

3.3. Description et présentation de l'Application 48

3.3.1. Les menus et interfaces 49

3.3.2. Les états et les requêtes 51

3.4. Coût du logiciel 52

3.4.1. Principe du modèle 52

3.4.2. Complexité du modèle 53

3.4.3. Application 54

Conclusion générale 55

Bibliographie 56

Table de Matières 58

Annexes 60

L'application sur CD