|

REPUBLIQUE DEMOCRATIQUE DU

CONGO

ENSEIGNEMENT SUPERIEUR

UNIVERSITAIRE ET RECHERCHE SCIENTIFIQUE

UNIVERSITE EVANGELIQUE EN

AFRIQUE

U.E.A

B.P 3323 BUKAVU

FACULTE DES SCIENCES

ECONOMIQUES ET DE GESTION

LA PROBLEMATIQUE DE RECOUVREMENT DES CREANCES

COMMERCIALES A LA SNEL BUKAVU : UNE APPROCHE

ECONOMETRIQUE

Par MURHULA SAFARI Alliance

Mémoire présenté et défendu pour

l'obtention du diplôme de licencié en sciences

économiques

Option :

Gestion financière

Directeur : Dr Jean Luc MASTAKI NAMEGABE

Encadreur : Assistant BORAUZIMA MATABARO Luc

ANNEE ACADEMIQUE:

2012-2013

EPIGRAPHE

Ce qui détermine la valeur, ce n'est point le temps

dans lequel une chose a été produite, mais le minimum de temps

dans lequel elle est susceptible d'être produite et ce minimum est

constaté par la concurrence.

Karl Marx

DEDICACE

A ma très chère Mère Célestine

Maneno

A mon Oncle Paternel Bujiriri Chokola et son épouse

SANVURA Ntakwinja

A mes frères et soeurs

A toi qui me choisira comme époux

A tous ceux qui me sont chers

REMERCIEMENTS

Nous remercions l'éternel Dieu qui a voulu que nous

soyons sur cette terre et qui nous a protégé depuis notre

naissance jusqu'à nos jours.

Nous tenons à remercier de tout mon coeur le

Docteur Jean Luc MASTAKI NAMEGABE et l'assistant Luc BORAUZIMA

MATABARO respectivement directeur et codirecteur de ce

mémoire, pour leur encadrement, leurs conseils appropriés, leur

sens de la rigueur, leur grande disponibilité et leur patience.

Dès les premiers jours d'entretien sur le thème abordé,

ils se sont avérés dévoués, compréhensifs,

d'une grande ouverture d'esprit et dotés de vastes connaissances. Leurs

remarques pertinentes sur notre travail nous ont permis d'en améliorer

grandement la qualité tout en respectant la rigueur souhaitée

dans les travaux scientifiques et d'éclairer la voie de ma recherche.

Les mots ne peuvent rendre compte de la collaboration exceptionnelle, ni de

l'intérêt constant qu'ils ont manifestés.

Nos plus sincères remerciements vont

également à tout le corps académique, scientifique et

administratif de l'Université Evangélique en Afrique en

général et à tous les professeurs, chefs de travaux et

Assistants de la Faculté des Sciences Economiques et de Gestion en

particulier, pour l'encadrement reçu depuis le début de mes

études universitaires jusqu'à ce bon moment de réalisation

de mes rêves.

Ce mémoire n'aurait pu être

réalisé sans les encouragements, le soutien extraordinaire, la

patience de nos parents (SAFARI SHUGUSHU, MANENO Célestine,

BUJIRIRI CHOKOLA Gabriel, NTAKWINJA SANVURA), de nos frères

et de toute ma famille. Un merci tout spécial à leur

égard!

Nous remercions particulièrement la famille SAKANO

pour ses conseils pour l'aboutissement des nos rêves.

Nous exprimons toute notre gratitude à mes amis

et compagnons de lutte pour leur franche collaboration, complicité et

enrichissement mutuel durant ces cinq années d'études

universitaires : CAMUTU K. Joseph, Paul René, Eloge B.,

Lévi Lawi, Elvis B., Edith K., Freddy, Dav CIRA B., AMANI Zeus Drogba,

MALANGO, Georges, Cécile K, couple Olivier Alida, couple KALAYI

Gisèle, couple TETE Nené,

Enfin, à tous ceux dont les noms ne sont repris

explicitement ci-dessus, pour raison de concision mais qui, d'une

manière ou d'une autre, ont contribué à la

réalisation de ce projet, j'adresse mes remerciements les plus

sincères!

Alliance MURHULA

SAFARI

IN MEMORIUM

A mon regretté Père SAFARI SHUGUSHU,

En ce jour de l'achèvement de mon cursus

universitaire

J'aimerais tant être à côté de toi

Savourer ensemble la joie remplie dans mon coeur

Ta présence serait le beau cadeau au monde que je ne

pourrais jamais recevoir d'un homme

Ton absence affecte tous les jours de ma vie car tu es pour moi

un

Père dont je n'oublierai jamais l'exemple

Que la terre de nos anciens te soit paisible

Ton fils Alliance MURHULA SAFARI

SIGLES ET ABREVIATIONS

CEPGL : Communauté des Pays de

Grands Lacs

CREDOC : Centre de Recherche pour

l'Etude et l'Observation de Condition de vie

FACTUFOR : Facturation forfaitaire

HACRENRE : Hausse des créances

commerciales non recouvrées

MMCO : Méthode de Moindres

carrés ordinaires

NOMBAGRE : Nombre d'agents

Recouvreurs

NOMBRABO : Nombre d'agents

recouvreurs

NOMBRABO : Rémunération

des agents recouvreurs

OMD : Objectif du Millenium

pour le Développement

REGFOELEC : Régularité

dans la fourniture d'eau

REGIDESO : Régie de

Distribution d'Eau

REMAGRECOUV : Rémunération des

agents recouvreurs

OCC : Office Congolais de Contrôle

RDC : République Démocratique du

Congo

SOGEFOR : Société

Générale Zaïroise des Forces Hydro-électrique

SOGELEC : Société

Générale Africaine d'Electricité

SNEL : Société

National d'Electricité

TAUXFACTU : Taux de facturation

INTRODUCTION

0.1. PROBLEMATIQUE

La gestion des débiteurs, entre autre le recouvrement

des créances commerciales, fait partie intégrante des

problématiques abordées dans le cadre de la gestion quotidienne

d'une entreprise (François 2005).

Loin d'un jeu à somme nulle, les créances et

dettes commerciales sécrètent une masse financière

imposante de près de 600 milliards d'euros par an pour les entreprises

françaises (Observatoire des délais de paiement, 2006), soit

quatre fois le montant des crédits bancaires de court terme

distribués sur la même période. (ZIANE, 2009)

La privatisation des entreprises publiques et la

dérégulation du marché énergétique sont

à l'ordre du jour sur le plan international depuis les années

1990 quand, pour la première fois, en Angleterre, malgré les

inconvénients techniques et opérationnels que cela

entraîne, on envisage de séparer les activités

production-transmission-distribution-commercialisation d'énergie

électrique. Depuis lors, la dérégulation a fait l'objet

d'une promotion au niveau mondial de la part d'organismes financiers

transnationaux tels que la Banque Mondiale et le Fonds Monétaire

International (Beder 2005 cités par Edgar Israël BELMONT

CORTES).

L'intégration économique régionale

nécessite la création d'un espace économique moderne

impulsé par le crédit. Cet espace doit disposer de

mécanismes de règlement des créances et des règles

juridiques effectives pour assurer de manière prévisible,

transparente et peu coûteuse, le recouvrement par les entreprises des

créances qui leur sont dues par les débiteurs. De cette

manière, les entreprises pourront surmonter les difficultés de

trésorerie provenant des problèmes de recouvrement des

créances, causes fréquentes de leur insolvabilité (Revue

de l'ERSUMA 2011).

Au Nigeria, le taux de recouvrement sur les consommations

d'électricité serait de l'ordre de 50 % des kWh produits, (Henry,

1999).

La pérennité d'une entreprise est tributaire de

plusieurs facteurs notamment l'homme, l'argent, l'environnement, etc. La

combinaison de ces facteurs en proportions variables aboutit à la

production des biens ou soit des services, selon que l'entreprise se soit

fixé tel ou tel objet social.

Ces biens et/ou services ne sont pas d'habitude gratuits. Ils

sont facturés aux consommateurs qui peuvent les acquérir soit au

comptant, soit à crédit selon les conventions. Acquis à

crédit, les consommateurs constituent directement les débiteurs

de l'entreprise envers ses clients. Ainsi, ces créances feront l'objet

de recouvrement à l'échéance.

Les revenus dépendent de la qualité du service

de recouvrement des créances, car plus les encaissements sont rapides

moins élevé est l'investissement de fonds dans le

portefeuille-client, et plus vite l'entreprise se dispense de solliciter des

crédits bancaires pour soulager sa trésorerie (Levasseur et

Quintart, 1992 cité par Lukuisthi, 2012).

En effet, la République Démocratique du Congo

vit dans une situation où l'environnement est troublé, et dont la

caractéristique principale, est l'instabilité économique.

Cette dernière se manifeste par la baisse du pouvoir d'achat, une

capacité des revenus des ménages très réduite, une

épargne quasi inexistante, une dépréciation

monétaire ainsi qu'un taux élevé de chômage.

Face à cette situation d'instabilité

économique, la population active n'est pas en mesure d'épargner

et même d'investir en vue de subvenir aux besoins vitaux. C'est ainsi

que, depuis de nombreuses années déjà, chacun s'accorde

à qualifier la situation économique de la République

Démocratique du Congo de préoccupante et le recouvrement des

créances des entreprises n'en est pas épargné.

Le succès d'une entreprise ne dépend pas

seulement du développement de sa clientèle. Il est tout aussi

important que ses clients paient à temps (Serbini, 2010).

Dans un environnement économique instable et dont elle

n'est pas épargnée , la SNEL s'insère dans cette dynamique

d'optimisation de la situation de trésorerie qui n'est possible que

grâce à une bonne politique de Gestion des créances

commerciales laquelle doit à son tour permettre de minimiser

les créances douteuses.

La SNEL, créée en vue de faire face aux

problèmes d'approvisionnement en électricité en

République Démocratique du Congo n'a pas échappé

à cette règle et c'est dans cette vision qu'elle a en son sein,

un service commercial qui comprend un sous ensemble de la clientèle qui

s'occupe de la facturation et du recouvrement de la consommation de

l'électricité qu'elle distribue à ses abonnés.

Le taux de recouvrement moyen était de l'ordre de 42

pour cent au 31 décembre 2003, ce qui place la

compagnie dans une situation financière extrêmement difficile: la

SNEL facture environ $155 millions par an et n'en recouvre que $65 millions.

Selon la direction de la compagnie, les créances avoisineraient $1

milliard - dont $300 millions sur l'Etat et $236 millions sur la

Gécamines (PMPTR Energie en RDC, 2006).

Notre attention a été attirée par la

problématique de recouvrement des créances au sein de la

Société Nationale d'Electricité du Sud Kivu pour montrer

les effets des créances non recouvrées sur le fonctionnement de

cette entreprise publique et c'est ce qui fera l'objet de notre recherche.

C'est dans ce cadre que nous voulons examiner les questions

relatives aux créances impayées en formulant notre question de

départ de la manière suivante :

Qu'est ce qui expliquerait la hausse de créances non

recouvrées à la SNEL Bukavu ?

0.2. HYPOTHESE

L'hypothèse est la réponse anticipée

à la question que le chercheur se pose au début de son projet.

Bien formulée, l'hypothèse oriente l'ensemble de

l'édifice pour faciliter le choix du dispositif méthodologique ou

expérimental. Ainsi, à la suite de notre question provisoire dont

nous nous sommes posé précédemment, nous formulons des

réponses provisoires ci-après :

La tarification forfaitaire, la mauvaise qualité

d'énergie fournie caractérisée par les coupures

intempestives et le délestage, le nombre d'agents recouvreurs, le nombre

d'abonnés, la rémunération des agents recouvreurs

expliquerait cette hausse des créances.

0.3. CHOIX ET INTERET DU SUJET

Le choix de ce sujet a été motivé par la

place et le rôle que joue la SNEL au sein de la vie

socio-économique dans la ville de Bukavu.

En effet, L'intérêt de notre travail est

perçu doublement :

Ø Sur le plan théorique,

l'intérêt d'un travail comme le notre consiste à nous

renseigner sur la problématique de recouvrement de créances dans

une SARL, en l'occurrence la SNEL.

Ø Sur le plan pratique, notre travail

contribuerait au rassemblement des données de terrain relatives à

la gestion de créances de la SNEL. En effet, une telle banque des

données est absolument importante dans la mesure où elle

offrirait une base nécessaire aux gestionnaires en leur permettant de

saisir les mécanismes liés au recouvrement de créances qui

leur seraient utiles et significatifs dans la prise de décision.

En fin, nous estimons que ce travail servira les futurs

chercheurs qui s'intéresseront au problème lié aux

créances dans leurs organisations tant publiques que privées.

0.4. METHODES ET TECHNIQUES UTILISEES

Pour vérifier notre hypothèse et atteindre les

objectifs de notre travail nous avons fait recours à un certain

nombre des méthodes et techniques qui nous ont à la fois permis

de récolter, traiter et interpréter les données obtenues.

0.4.1. METHODES

Pour vérifier nos hypothèses, nous avons

utilisé deux méthodes :

Ø La méthode statistique, nous

a permis de formaliser notre problème ; de construire un

modèle économétrique explicatif de recouvrement des

créances commerciales au sein de la SNEL avant d'en interpréter

les résultats qui nous conduiront à des implications

économiques de nos investigations.

Ø La méthode

structuro-fonctionnelle, grâce à cette méthode,

nous avons étudié et analysé les structures et les

fonctions organisationnelles de la SNEL dans un but de comprendre au mieux la

manière dont les acteurs impliqués dans le processus de

recouvrement des créances commerciales sont organisés.

0.4.2. TECHNIQUES

Dans le but de récolter les données et

informations, nous avons recouru aux techniques suivantes :

Ø La technique documentaire

grâce à laquelle nous avons eu à consulter les ouvrages,

articles, rapports et autres travaux cadrant avec notre sujet de

recherche ;

Ø L'entretien qui nous a permis

d'entrer en contact avec les responsables des différents services de la

SNEL/ BUKAVU pour certaines précisions en rapport avec notre

thématique ; les entretiens ont été rendus faciles

grâce au guide d'entretien préalablement établi ;

Ø Le questionnaire, qui nous permis de

nous adresser directement aux ménages de la ville de Bukavu pour

recueillir des informations pertinentes pour l` étude.

0.5. DELIMITATION SPATIO-TEMPORELLE DU SUJET

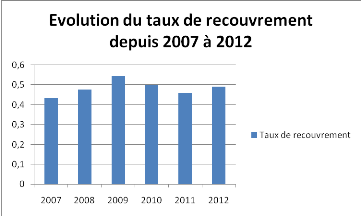

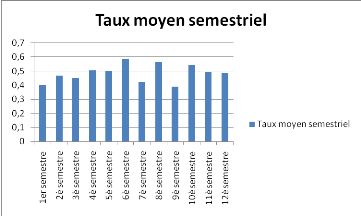

Sur le plan temporel, nos analyses portent sur la

période allant de 2007 à 2012. Nous estimons (et compte tenu

des données disponibles) que ces 6 années suffisent pour tirer

des conclusions réalistes. Pour ces six années, nous avons eu

accès aux données auprès des services commercial et

technique de la SNEL.

0.6. SUBDIVISION DU TRAVAIL

Outre l'introduction et la conclusion, ce travail se

subdivisera en 3 chapitres qui en constitueront l'ossature.

Le premier chapitre traite de la revue de la

littérature se rapportant à la gestion des créances

commerciales. Il est question de donner une revue théorique ainsi qu'une

revue empirique sur les déterminants de la hausse des créances

commerciales impayées au sein d'une entreprise.

Le deuxième chapitre aborde la présentation de

la SNEL/Bukavu et discute l'aspect méthodologique de ce travail en

insistant sur l'organisation de ses services ;

Enfin, le troisième chapitre présente une analyse

et la discussion des résultats des données de terrain et

procède par une approche économétrique et statistique.

0.7. DIFFICULTES

RENCONTREES

L'accès aux données reparties sur plusieurs

années permettant d'intégrer plusieurs variables exogènes

a été la difficulté majeure pour la réalisation de

notre travail.

CHAPITRE PREMIER : REVUE DE LA LITTERATURE

Ce chapitre explore le débat théorique et

quelques travaux empiriques auxquels le sujet sous étude a donné

lieu, Il sied de relever par contre que dans le cadre du présent

chapitre, nous n'avons pas l'intention ni la prétention de

vérifier nos hypothèses. Une telle démarche se justifie

au demeurant par le fait qu'on ne peut dans une optique où nous nous

sommes placé, sous-estimer son importance entendu qu'il

constitue un point d'ancrage pour un bon argumentaire dans le chapitre

troisième.

I.1 REVUE THEORIQUE

I.1.1 NOTION SUR LES ENTREPRISES

I.1.1.1 DEFINITIONS

D'après Larousse, l'entreprise est une affaire

commerciale ou industrielle, une unité économique de production. Au fils des années, différentes

interprétations ont été proposées par certains

théoriciens car l'entreprise n'a pas de véritable

définition.

Selon les béhavioristes, « l'entreprise est

une organisation complexe, une coalition des groupes aux intérêts

divers qu'il faut rendre compatible, dans laquelle les décisions prises

par les individus dont la rationalité est limitée, sont

résultat d'arbitrage et de négociation » (BRESSY et Alii, 2006,). Leurs principaux acteurs

dénoncent la réalité limitée consistant à

créer un relâchement organisationnel et impose l'existence d'un

budget discrétionnaire afin de faire accepter aux salariés les

objectifs de la firme. Les pionniers de cette école de pensée

sont H. Simon, M. Cyert et J. March.

Selon l'école des relations humaines tirées

portée par des auteurs tels que E. Mayo, A. Maslow, et D. M.c Gregor,

l'entreprise est une organisation composée d'êtres sociaux,

impératifs technico-économiques et les besoins de son personnel

en référence tels que cristallisés par

la « Pyramide des besoins d'Adam MASLOW » (Bakengela, 2010).

Selon Gilles B et Christian K, « L'entreprise est un

centre de décision économique autonome disposant des ressources

qu'elle gère en vue de produire des biens et services destinés

à la vente » (BRESSY et

Alii, 2006,)

Cette dernière définition souligne trois

éléments importants à savoir :

- Les Besoins humains, matériels et

financiers ;

- La Production des biens et services ;

- La Vente.

I.1.1.2 OBJECTIFS DE L'ENTREPRISE

On peut définir un objectif comme étant le

résultat qu'on se propose d'atteindre. Réaliser un profit est un

objectif de toute entreprise selon que l'on

est une entreprise du secteur privé ou du secteur public.

La réalisation de bénéfice ne doit pas

être le seul domaine ou l'entreprise doit se fixer les objectifs. Peter

Drucker relève huit principaux autres domaines ci-dessous que nous

allons citer de façon sommaire : la part du marché,

l'innovation, la rentabilité, les ressources financières et

physiques, les performances des gestionnaires, le personnel, la

responsabilité sociale et publique, enfin, la productivité que

les entreprises individuelles et privées voire sociétaires

doivent s'efforcer d'améliorer.

Les entreprises publiques et privées ont aussi pour

objectif de rendre des services de qualité aux consommateurs tout en

cherchant à maximiser les recettes.

I.1.1.3 CLASSIFICATION DES ENTREPRISES

Il existe plusieurs types d'entreprises que nous pouvons

essayer de dénombrer et classer selon leurs statuts juridiques, leurs

domaines d'activités et leurs dimensions.

I.1.1.3.1 D'APRES LEUR SECTEUR OU

DOMAINE D'ACTIVITES

Selon les travaux réalisés par Fourastie (2006)

après l'introduction du progrès technique, les classements des

entreprises en secteur d'activités a vu le jour tirant sa source aux

gains et à la productivité. On peut citer :

o LE SECTEUR PRIMAIRE :

l'activité principale de ce secteur est basée sur l'exploitation

directe des produits de la nature et de l'extraction des richesses

minières. Nous y trouvons entre autre les entreprises agricoles, de la

pèche, celle de l'extraction minière et d'hydrocarbure.

o LE SECTEUR SECONDAIRE : ce

secteur est composé des entreprises qui livrent les produits finis

après avoir transformé les matières premières.

o LE SECTEUR TERTIAIRE : est

composé des entreprises qui rendent service comme les banques, les

entreprises d'assurance, les entreprises de transport,...

o LE SECTEUR QUATERNAIRE : selon

certains auteurs, ce secteur est celui des entreprises de communication via

l'informatique, la télématique, etc.

I.1.1.3.2 D'APRES LA DIVERSITE DES

DIMENSIONS

Le regroupement des entreprises selon leur taille est

fondé sur le critère le plus remarquable qui est celui des

effectifs des employés ou de l'importance du chiffre d'affaires ou des

capitaux investis (A. CRUTZEN et Alii, 1976).

a. Les Petites et moyennes entreprises :

Elles constituent une grande part du tissu économique du pays mais ont

une moindre capacité en effectif d'employés.

b. Les Grandes entreprises : Elles sont

caractérisées par une production mécanisée. Etant

donné leur effectif en personnel assez important, ces entreprises

nécessitent une administration de taille afin d` organiser toutes leurs

opérations.

C'est dans cette catégorie que l'on trouve des groupes

nationaux, des multinationaux, les formes d'entreprises qui représentent

des traits communs tels que les sociétés publiques, les SPRLs,

les SCARLs, etc.

c. Les entreprises artisanales unipersonnelles : S'adapte

aux petites activités et activités accessoires qui ne

nécessitent pas beaucoup d'investissement et qui s'exercent sous le

régime fiscal de la micro-entreprise.

I.1.1.3.3 D'APRES LEURS STATUTS JURIDIQUES

L'Entreprise n'a pas des statuts

juridiques particuliers, car elle est une réalité

économique qui peut connaitre au cour de sa vie une diversité des

formes juridiques qui se succèdent (BRESSY et Alii 2006). Nous

distinguons trois formes juridiques à savoir : les entreprises du

secteur privé, les entreprises de l'économie sociale et celles du

secteur public.

1. Les Entreprises du secteur privé

Ce secteur est celui où les capitaux nécessaires

appartiennent en totalité à des personnes privées et on en

répertorie suivant que l'entreprise est la propriété d'une

ou de plusieurs personnes et selon le risque encouru : Limité

(Composé des personnes de l'économie sociale et celles du secteur

public) ou illimité (des entreprises individuelles et

sociétaires).

a. Les Entreprises Individuelles

Sont celles qui portent

généralement les noms de leurs propriétaires ou soit un

nom pris au hasard, n'ont pas de statut ni capital social fixe, car les

propriétaires peuvent l'augmenter ou le diminuer au gré de leurs

volontés.

b. Les Entreprises Sociétaires

Celles-ci comprennent les sociétés des personnes

qui sont solidaires, tandis que pour les sociétés des capitaux,

les associés sont solidaires dans la limite des capitaux investis ou

apportés.

0. Les Entreprises de l'économie sociale

Les entreprises de ce secteur ont la forme des

mutuelles (Bizaguet, 1993) Elles sont

fondées sur certaines valeurs comme la solidarité, les rapports

sociaux et humains et non sur la recherche exclusive du lucre. Ces entreprises

se retrouvent pour la plupart dans la branche des associations sans but

lucratif et des coopératives ayant le souci majeur d'apporter à

leurs membres des services au meilleur prix.

3. Les Entreprises du secteur public

Selon Charles D, (1988), On désigne sous le nom

d'entreprise publique, l'ensemble des exploitations industrielles et

commerciales dotées d'une autonomie plus ou mois grande. Cette autonomie

peut se traduire par des attributs plus limités : autonomie

financières, capacité de contacter, ...

Les entreprises publiques apparaissent souvent comme un moyen

de lutte contre les intérêts économiques très

puissants. Elles doivent constituer des leviers de commande à partir

desquels l'ensemble de l'économie pourra être dirigé

conformément aux exigences de l'intérêt

général.

Les entreprises publiques visent plus souvent

l'intérêt de la collectivité et ne recherchent pas le gain.

Le publique qui, à tord, a tendance à juger de la bonne gestion

en fonction des résultats financiers obtenus, comme il le fait pour les

entreprises capitalistes, oublie que le rôle de l'exploitation publique

est, pour la plupart de temps, le service des consommateurs, ce qui souvent

amène celle-ci à couvrir uniquement ses charges d'exploitation et

parfois à enregistrer les pertes.

I.1.1.4 Formes des entreprises publiques

Toute exploitation publique quelle que soit la forme qu'elle

revêt, trouve son origine dans l'initiative des pouvoirs publics, (Etat,

province, communes) propriétaires du capital, soit lors de la

constitution ; soit indemnisation lors de l'étatisation ou

nationalisation (Debbasch, 1988).

a) Les sociétés d'Etat (ou Entreprises

d'Etat) : Il s'agit d'organismes étatiques qui jouissent d'une

autonomie technique mais ne possèdent pas la personnalité

juridique. Elles ont un caractère industriel, commercial ou financier.

b) Le pouvoir public peut exploiter lui-même une

activité par l'intermédiaire d'une Régie directe disposant

contrairement à l'entreprise d'Etat, de la personnalité

juridique. Dans ce cas, le pouvoir fournit le capital, finance la production,

assure la gestion par l'intermédiaire des actionnaires, s'attribue les

bénéfices et supporte les pertes.

c) Le pouvoir peut confier l'exploitation à une

entreprise privée pour un temps déterminé sous forme de

concession ou de régie intéressée. S'agissant

de la concession, l'entreprise concessionnaire doit se soumettre à

certaines conditions bien établies au préalable dans un cahier

des charges qui fixe les redevances à payer au pouvoir, le prix à

la consommation, etc. Pour la régie intéressée par contre,

le pouvoir fournit le capital, les moyens d'action, court les risques, ...

d) Le pouvoir (ou un certain nombre des collectivités

locales ou régionales intéressées dans l'exploitation soit

directement (elles-mêmes) soit indirectement (leurs administrés),

peut constituer une société dont les parts sont souscrites par

lui-même. Cette société de droit public est appelée

régie coopérative.

e) Le pouvoir peut s'allier à des intérêts

privés pour former ce que l'on appelle les sociétés

d'économie mixte, en vue d'une exploitation dans laquelle le capital est

apporté par les deux parties, la direction assurée par leurs

représentants et les résultats partagés

proportionnellement aux mises. En fait, bien souvent, le pouvoir fait en sorte

qu'il dispose toujours d'une certaines prépondérance dans la

direction de l'exploitation.

f) En fin, le pouvoir devenu, pour l'une ou l'autre raison,

propriétaire d'entreprises capitalistes par expropriation des

entrepreneurs ou actionnaires, peut confier l'exploitation de celles-ci

à la nation ; il s'agit alors d'entreprises nationalisées.

Le pouvoir désigne ou fait désigner les membres du conseil

d'administration qui comprendra ses représentants, les

représentants des travailleurs (syndicats) et les représentants

des consommateurs.

Il convient de remarquer que le personnel des entreprises

nationalisées ne peut être assimilé au personnel de l'Etat

(fonctionnaires), contrairement à l'entreprise étatisée

qui est administrée par des fonctionnaires.

I.1.2 NOTIONS SUR L'ORGANISATION DE L'ENTREPRISE

L'organisation d'une entreprise ou une institution suppose

avant tout la bonne structuration de ses services.

Parmi ces derniers, le service commercial est l'un de ceux qui

nécessitent une bonne organisation de tous les moyens matériels

et humains mis à sa disposition.

Aussi, le choix d'une certaine forme d'organisation par les

responsables de l'entreprise doit être sanctionné par le souci de

veiller à la bonne réalisation de la stratégie propre

à la firme.

L'organisation ne devrait donc exister que pour permettre

l'accomplissement des actions spécifiques présentées dans

les prévisions de l'entreprise s'il n'est pas ainsi, cette organisation

n'a pas de justification.

I.1.2.1 DEFINITION

La notion d'organisation est très large et englobe

plusieurs domaines. Ainsi, différentes définitions sont

énoncées selon les conceptions des auteurs.

Organiser une activité donnée c'est le pouvoir

de tous les éléments nécessaires à son

fonctionnement de sorte que le rendement puisse être optimum aussi bien

sur le plan technique que sur le plan humain.

Notre souci n'est pas d'énumérer les

différentes définitions et de les apprécier, nous disons,

en résumé qu'il n'existe pas une définition exhaustive de

ce concept du fait qu'il s'adapte à l'activité, au temps,

à l'espace dans le quel l'auteur l'a placé. Ce qui est

nécessaire chez nous, c'est de lier le concept au service commercial.

Ainsi, l'organisation du service commercial s'impose à

toutes les entreprises du genre.

I.1.2.2 PRINCIPES D'ORGANISATION

Dans chaque domaine social quelle que soit sa dimension, les

individus essayent d'établir des règles pour organiser la bonne

marche de leurs activités.

Dans le choix des moyens qui permettent d'adapter

l'organisation au but poursuivit, on peut se référer à

quelques principes directeurs suivants (Bakengela, 2010) :

Ø Principe d'exécution

Chaque agent exécute seulement les tâches aux

quelles il s'adapte le mieux.

Ø Principe de rentabilité

Il faut un rendement optimum pour une dépense

minimum.

Ø Principe de la division du travail

Il permet un gain de temps dans l'exécution des taches

étant donné que chaque agent sait ce qu'il doit faire et comment

il doit le faire

Ø Principe de l'économie des efforts

L'Organisation doit tendre vers la plus grande simplification

des tâches.

Ø Principe de la concentration

Chaque agent est appelé à se concentrer au

travail, Ce principe est cependant conditionné par le rendement.

I.1.3 DEFINITIONS DES CONCEPTS LIES A NOTRE SUJET

a) Les créances commerciales

Une situation de gestion se présente lorsque les

participants dans une affaire sont réunis et doivent accomplir, dans un

laps de temps déterminé, une action collective conduisant

à un résultat soumis à un jugement externe ou interne.

Ainsi, la gestion des créances commerciales est définie comme la

gestion du droit que détient une personne dite

« créancier » à l'encontre d'une autre

personne dite « débiteur » qui lui doit la

fourniture d'une prestation (Dufiefs, 2005).

Les créances commerciales sont constituées tout

d'abord de l'ensemble des créances vis-à-vis des clients mais

également des éléments apparentés tels que le

produit à recevoir (factures à établir) clients douteux et

les réductions de valeur y afférente (Honlonkou et al. 2001).

La créance résulte d'un contrat (devis,

commande écrite ou verbale, bail, etc.) ou d'une obligation de

caractère statutaire (dettes à l'égard d'un organisme de

retraite par exemple) et est d'un montant déterminé. Elle

résulte de l'acceptation ou du tirage d'une lettre de change, de la

souscription d'un billet à ordre, de l'endossement ou de l'aval de l'un

ou l'autre de ces titres ou de l'acceptation d'une cession de créance ou

d'une constatation par une facture.

b) Relation contractuelle

Dans le cadre des contrats de vente, les deux parties sont

soumises à des obligations respectives. L'obligation principale du

vendeur est la délivrance du bien vendu duquel il doit être en

mesure d'assurer la pleine et entière jouissance à l'acheteur,

l'obligation de l'acheteur est, par contre, le paiement du prix de

« la chose ». Par « chose », il faut

entendre le bien ou le service pour lequel les consentements des deux parties

se sont rencontrés (François, 2005).

Dans chaque contrat, à partir du moment où les

caractéristiques intrinsèques de la chose auront

été définies de la manière la plus simple et la

plus précise possible, il subsistera moins, voire aucune,

d'interrogation possible quant à l'objet de la vente (notamment en

terme d'un délai de livraison, d'intérêt de retard, de

lieu de livraison, etc.).

De ce fait, quelles que soient les prestations fournies et

même si cette procédure semble compliquée (au niveau

administratif, au niveau temporel, etc.), il sera important de définir

de la manière la plus complète possible « la prestation

du service rendu » ou « le bien livré » de

manière à éviter au maximum une contestation basée

sur « la chose attendue » et « la chose

effectivement fournie ».

Le Gallo (2005) soutient que la description devra être

détaillée de manière à éviter que le client

ne profite des lacunes au niveau de la définition de la relation

contractuelle pour ne pas remplir son obligation de paiement du prix d'un bien

qui lui a été délivré.

Dans ce cas, les conditions générales de vente,

ainsi que les autres documents contractuels mettent le vendeur à l'abri

de tels agissements et réduisent, de ce fait, le nombre des factures

impayées.

c) Identification du client

La connaissance de l'identité du client au sens large

est importante dans la mesure où elle évite au vendeur de perdre

la trace de ses marchandises en les livrant à une adresse inconnue.

Il existe deux types d'identification: l'identification d'une

personne physique et l'identification d'une société commerciale

(personne morale). La personne physique est identifiée par son nom et

ses coordonnées, alors qu'une société commerciale est

identifiée par sa raison sociale, sa dénomination commerciale, sa

forme juridique, son capital, l'adresse de son siège, et de ses

établissements, son numéro de Registre de commerce (Dufiefs,

2005).

L'identification dont il est question ici se réalise au

sein de la SNEL à travers un contrat qu'elle signe avec les

abonnés, le contrat de ce genre est qualifié de

« contrat d'adhésion ».

d) Prix et modalités de paiement

Bien que découlant directement des négociations

commerciales, ces deux éléments fondamentaux sont à

l'origine du plus grand nombre de litiges notamment le non paiement du client

dans le délai et dans les conditions convenues. Ainsi, les prix et les

modalités de paiement doivent être exprimés de la

façon la plus explicite et détaillée possible (Girin,

1990).

Il est possible que les conditions générales de

vente puissent s'opposer aux conditions générales d'achat du

client. Dans ce cas, le principe de droit privilégie la mise en pratique

le contenu du document qui a été signé ; d'où

l'importance de garder des traces écrites de l'ensemble des

étapes des négociations commerciales de manière à

éviter qu'une des parties tente d'exploiter une

« faille » de la négociation à son avantage.

A titre illustratif, un client peut se montrer

mécontent au moment du paiement étant donné qu'un rabais

promis qui n'a plus été effective, ou qu'aucune trace

écrite ne subsiste de cette promesse (Serbini, 2010).

I.1.4 LA GESTION DES DEBITEURS

La gestion des débiteurs devient une

nécessité de plus en plus absolue pour un grand nombre

d'entreprises dans la mesure où, accorder un délai de paiement

fait partie intégrante de la stratégie commerciale des

entreprises aujourd'hui (Le Gallo, 2005).

Dans l'hypothèse où une entreprise recourt

à une politique de gestion des créances, elle en arrive à

assumer une activité différente de son activité initiale

avec un engagement des moyens financiers et moyens humains propres à

cette activité.

La santé financière d'une entreprise est

influencée entre autres par la capacité à recouvrer ses

créances. Les services comptables, de par l'analyse de ratio des fonds

propres en relation avec une gestion active des débiteurs, ont un regard

sur le niveau de solvabilité. Bien entendu, les résultats de

l'analyse de ratio de solvabilité n'auront pas uniquement une influence

relative sur les décisions à court terme de la vie de

l'entreprise.

Ce ratio est pris en compte par les banquiers lors de

l'octroi des emprunts à long terme (Actualité Bancaire, 2001);

Ainsi, il peut être difficile de mettre sur pied un planning financier

précis si une entreprise n'a pas une politique de gestion des

débiteurs adaptée.

Pour Serbini (2010), le choix d'une gestion efficace des

débiteurs découle des critères qui sont propres à

l'organisation et ces critères doivent être spécifiques aux

catégories des clients concernés.

a) Critères propres à l'organisation

Parmi ces critères les plus importants sont

fondés sur l'efficience en matière des coûts, la

cohérence de la politique commerciale et la cohérence de la

structure organisationnelle.

ü Efficience en matière des

coûts

La gestion des débiteurs peut s'opérer à

travers différentes formules : une des méthodes externes de

gestion des débiteurs la plus connue est certainement le cas des

sociétés de factoring (Langlois et Mollet, 1996).

Nous allons dans le point qui suit, traiter du factoring comme

technique adaptée dans la gestion des créances. L'organisation

d'une gestion en interne des débiteurs engendre certainement des

coûts. Il est intéressant d'analyser le coût

d'opportunité de ne pas recourir à une société

externe de manière à évaluer l'avantage financier que peut

engendrer le recours à une telle société par rapport

à une centralisation en interne.

Langlois et Mollet (1996), soulignent que la question qu'on

peut se poser est de savoir si toutes les situations de gestion des

créances nécessitent le recours à une gestion des

débiteurs en interne. Ils montrent que dans certains cas, l'octroi d'une

ristourne (ou escompte) lors d'un paiement immédiat, est moins

onéreux que le financement de la gestion des débiteurs à

proprement parlé. L'analyse coût-avantage est donc de mise pour

une efficience dans la minimisation des coûts pour une décision

donnée.

ü La cohérence par rapport à la

politique commerciale

De manière à attirer une nouvelle

clientèle ou de fidéliser un client, une politique de gestion

des débiteurs active par octroi de délais de paiement ou de

facilités de paiement plus large pourrait être envisagée

(Girin, 1990, Honlonkou, 2001).

Dans l'hypothèse où le client ne paierait pas,

le danger serait donc de devoir faire un recouvrement par une

société externe (factoring, dans le cas de la sous-traitance de

gestion de créances qui consiste en un transfert de risque lié

à la créance de l'entreprise émettrice des factures, vers

le factor) (Bohin, 2007), qui semblerait trop impersonnelle ou agressive et qui

pourrait aller à l'encontre du but recherché initialement (la

fidélisation et la rétention des clients).

Le factoring présente un certain nombre

d'inconvénients et le plus perceptible étant la perte de

relation avec ses client ; son avantage étant à

l'opposé, de pouvoir supprimer dans la comptabilité de

l'entreprise, le compte client qui est remplacé par le compte factor

épargnant tout risque de créance à l'entreprise (le risque

de liquidité, le risque de l'immobilisation des

capitaux, etc.). Cela dépendra de la façon dont l'entreprise

souhaitera orienter sa politique commerciale : orientation

« résultats » ou orientation

« client ».

ü Cohérence par rapport à la

structure organisationnelle

Une politique de gestion des débiteurs en interne,

contrairement au factoring qui recourt à l'organisation externe de la

gestion des créances, dépend du recrutement et la formation

d'un personnel qualifié qui aura pour rôle principal de fixer les

bonnes limites de la politique de gestion des débiteurs (analyse de la

solvabilité, sélection des clients, etc.), le suivi des

paiements, l'envoi de mise en demeure, l'engagement d'avocat ; bref, la

gestion des débiteurs demande l'engagement d'un personnel

qualifié et des moyens (Langlois et Mollet, 1996 et Bohin, 2007).

Cela serait sans doute une source de coût

supplémentaire pour l'entreprise mais pourrait avoir des

retombées positives sur le long terme.

b) Critères propres au client

ü Cohérence par rapport au volume et au

mode de paiement de la clientèle

L'entreprise pour fonctionner de façon optimale a non

seulement besoin d'une structure bien établie, mais aussi et surtout

d'un nombre important des clients à qui elle offre ses services. Le

volume de la clientèle de base, et de ce fait, le volume

d'insolvabilité éventuel à gérer, peut avoir une

influence sur le choix des modes de paiement des clients et sur la politique de

gestion des débiteurs d'une entreprise (Elhamma, 2009).

ü Cohérence par rapport au marché

et au secteur

Le nombre des garanties préalables à la

conclusion du contrat dépendra entre autres du secteur dans lequel les

entreprises évoluent.

Certains secteurs seront considérés comme

étant plus en risque compte tenu du niveau d'insolvabilité moyen

de leur clientèle ou compte tenu des délais de paiement moyen de

la clientèle. Le positionnement géographique du marché

dans lequel l'entreprise est présente ou a choisi d'être

présente a également une influence sur la manière dont

une procédure de recouvrement pourra se dérouler (Mandessi,

2005).

I.1.4.1 TECHNIQUES DE GESTION DES

DEBITEURS

Ces techniques portent essentiellement sur deux volets :

une gestion à l'interne et une gestion à l'externe.

a) Les techniques internes de gestion des

débiteurs

L'entreprise recourt à une série des techniques

(dont la politique de l'escompte et celle relative au paiement) et visant

à optimiser le recouvrement des créances.

1. La politique de l'escompte

L'escompte permet à une entreprise qui détient

un effet de commerce de mobiliser sa créance, c'est-à-dire

d'obtenir tout de suite les fonds en échange de l'effet de commerce.

L'entreprise, par l'opération d'escompte, transforme sa créance

en argent disponible. L'escompte est l'un des moyens courants pour mobiliser

des créances. Cette politique permet de transformer les créances

impayées en créances potentiellement payables (Honlonkou, 2001).

Le taux d'escompte est fixé par la banque centrale du

pays en fonction de la politique monétaire qu'il souhaite conduire.

L'un des avantages de cette technique réside en ce

qu'elle est très souple et peut être aisément

manipulée par le banquier. Une banque peut en effet, prendre à

l'escompte un effet de commerce qui se trouve très proche de son

échéance, et dans ce cas, elle escompte alors un effet de

commerce dit « brûlant ».

L'inconvénient réside en ce que le plafond

d'escompte est le niveau déterminé par la banque que l'entreprise

ne peut pas dépasser. Langlois et Mollet (1996) démontrent que

la banque garde la possibilité de refuser d'escompter un effet de

commerce si elle considère que les effets remis sont de mauvaise

qualité, c'est à dire que le tiré, le client de

l'entreprise, n'offre pas toutes les garanties requises. La banque doit aussi

s'assurer de la licéité de l'effet à escompter afin

notamment d'éviter les opérations d'escompte d'effets de

complaisance ne correspondant à aucune prestation.

2. Le rappel de paiement

Pour Mandessi (2005) l'envoi de rappels ou de relevés

de comptes est le signe de la volonté du créancier d'obtenir le

paiement de ce qui lui est dû. Généralement, le

créancier, lorsqu'il se heurte au non paiement de sa facture, tentera

d'abord lui-même d'obtenir amiablement le paiement par le débiteur

en lui adressant des rappels écrits ou téléphoniques.

Sans réelle valeur juridique, le rappel est de

préférence adressé par écrit et par courrier

recommandé. Si l'inexécution persiste, le créancier devra

alors passer à la vitesse supérieure, c'est-à-dire sommer

dans les formes légales le débiteur de payer, c'est la mise en

demeure au sens strict.

En effet, le principe est que la seule survenance de

l'échéance d'une dette de somme n'a pas de conséquence sur

le plan du droit. Sauf stipulation contraire, pour que le paiement puisse

être exigé, il faut que le débiteur ait été

officiellement mis en demeure de payer (Mandessi, 2005).

3. La politique de recouvrement

Lorsque le règlement ne se fait pas au comptant, il

convient de recouvrer la créance (Serbini, 2010). Le crédit

manager doit intervenir, il n'est pas le seul à intervenir mais il

s'agit de toute l'équipe organisationnelle.

Tout se fait en coordination avec le service de

comptabilité client et les commerciaux afin de tenir au client un

discours unique. En cela, l'entreprise établit une procédure

claire et rigoureuse de recouvrement rapide, de règlement tardif et de

créances douteuses afin d'accroitre la probabilité de

recouvrement d'une créance (Mandessi, 2005 ; Lukwitshi, 2012).

En effet, trop attendre accroit le risque de voir la

solvabilité de son client se dégrader et même lui laisser

aussi le temps d'organiser son insolvabilité. Ceci pousse les firmes

à fixer le retard de paiement admis avant d'utiliser la procédure

de recouvrement. C'est ainsi, que la SNEL/Bukavu accorde un délai de

cinq jours avant de procéder au recouvrement de ses créances.

L'entreprise s'arrange à ce que ce délai ne soit ni trop bref

afin de ne pas mécontenter les clients ni trop long car la situation de

l'entreprise débitrice peut se détériorer et

l'augmentation du délai accroit les charges financières.

La définition des procédures de recouvrement

est faite des étapes qui peuvent se résumer

généralement dans : une pré-relance, relance amiable

et le recouvrement des contentieux. (Mandessi, 2005)

1. La pré-relance

L'entreprise a intérêt à ce que les sommes

qui lui sont dues soient créditées sur son compte le plus

rapidement possible, d'où il convient donc de pousser les clients

à s'acquitter à l'échéance.

2. Le recouvrement amiable

A l'échéance si le client n'a pas payé le

crédit, le manager doit le rappeler à l'ordre. Du point de vue

juridique, le vendeur est dans son droit lorsqu' il demande à son client

le paiement de sa prestation et ne doit pas se culpabiliser de réclamer

ce qui lui est dû. Pour Elhamma (2009), la pratique prouve qu'en

matière de recouvrement, la rigueur est bien plus payante que le

laxisme.

Il a été remarqué qu'un client qui a

quelques difficultés de trésorerie paiera en priorité le

fournisseur qui se montre déterminé et inflexible sur le respect

de l'échéance (Mandessi, 2005).

3. Le recouvrement des contentieux

Quand le recouvrement amiable n'a rien donné, il est

nécessaire de passer à la phase contentieuse pour sauvegarder

l'investissement de l'entreprise dans le poste client. La décision de

passer à la phase contentieuse doit être prise dans le cadre d'un

comité de crédit où seront réunis le crédit

manager et les commerciaux, concernés par la décision des

dossiers.

b) Les techniques externes de gestion des

débiteurs

A l'externe, l'entreprise peut gérer des

débiteurs en sous-traitant la gestion des créances. Il s'agit

pour une entreprise de recourir à une tierce entreprise pour

gérer ses créances. La technique la plus utilisée et la

plus commode est le factoring (Bohin et al. 2007).

Le factoring peut être défini comme une

technique par laquelle une entreprise cède toutes ses créances

à une société d'affacturage qu'on appelle le

« factor ». Le factor va maintenant procéder au

recouvrement des factures, relancer le débiteur, procéder aux

encaissements et assurer le service du contentieux en cas de non paiement.

L'entreprise de factor propose un certain nombre de service

tels que :

-L'administration et le suivi des

débiteurs : dans ce cas le factor s'occupe de la gestion

de l'encaissement et du recouvrement des factures de l'entreprise,

régulièrement il fournit des comptes détaillés et

des relevés de paiement afin que l'entreprise puisse suivre

l'évolution de ses créances.

-Le financement des factures :

l'entreprise peut demander un préfinancement des factures

cédées au factor jusqu'à un certain seuil (très

souvent 80%). Le financement se fait soit ; par l'ouverture d'une ligne de

crédit, de caisse ou une avance en compte courant au près de la

banque avec laquelle le factor travaille en partenariat.

-Assurance-crédit : cette

assurance permet à l'entreprise de se protéger jusqu'à

100% contre les clients insolvables. Si le débiteur ne peut pas payer,

c'est le factor qui effectuera le paiement à son client. Le factor lui,

ensuite ; essaiera de récupérer la créance le mieux

possible et limiter la perte. Une assurance-crédit est

généralement exigée par la banque en cas d'octroi

d'avance. Toute entreprise cependant ne peut recourir au service de factoring.

Il existe théoriquement des critères selon les lois commerciales

des différents pays à l'accès au service de factoring.

Abdou (2002) montre néanmoins que ce service fait

entraîner des coûts ; d'abord faut-il savoir que la relation

qui lie l'entreprise à son factor se fait via un contrat d'affacturage.

La rémunération du factor n'est qu'une commission qui comprend la

gestion des comptes et le recouvrement des créances. Cette commission

est un pourcentage fixe de valeurs nominales de factures cédées.

Ce pourcentage est appelé « droit de factoring ».

Généralement ce pourcentage varie entre 0,15% et 2%. Le montant

de cette commission dépendra de plusieurs éléments ;

le chiffre d'affaire, le nombre de facture à traiter, la qualité

et le nombre des débiteurs. Cette politique de recouvrement exige une

analyse financière de part et d'autre (auprès des deux

entreprises contractantes).

I.1.4.2 POLITIQUE FINANCIERE

Ce point a pour objet de récapituler les

éléments financiers faisant l'objet d'une analyse comptable dans

le cadre du suivi de la politique de gestion des débiteurs d'une

entreprise. Il est constitué de deux points dont l'analyse de

l'équation de l'équilibre financier et celle des ratios

financiers.

1. L'analyse de l'équilibre

financier

La définition la plus globale qui nous apparaît

comme prenant en compte tous les éléments relatifs aux

créances commerciales est donnée par Andemnatten (1995).

Pour lui, la politique financière est l'ensemble des

évènements ou décisions d'ordre politique ou

administratif, pouvant entraîner des pertes ou des

bénéfices économiques, commerciales ou financières

pour l'entreprise titulaire d'un contrat.

2. Analyse du Besoin en Fonds de Roulement

Le Besoin en Fonds de Roulement fait intervenir deux grandes

masses bilantaires :

· L'actif d'exploitation (les besoins)

· Le passif d'exploitation (les ressources)

Le Besoin en Fonds de Roulement est donc la différence

entre l'actif d'exploitation et le passif d'exploitation. Le poste

« client » figure au sein de l'actif d'exploitation. Ce

ratio est important dans le cadre de l'analyse financière car

l'évolution de ce poste aura une incidence sur le Besoin en Fonds de

Roulement. L'objectif de l'étude du Besoin en Fonds de

Roulement est de savoir si les besoins d'exploitation sont financés par

les ressources d'exploitation.

3. Impact sur la trésorerie

Les clients ayant une influence sur le Besoin en Fonds de

Roulement, des retards de paiement ou des clients insolvables peuvent donc

dégrader le niveau du Besoin en Fonds de Roulement (Langlois et Mollet,

1996). De ce fait, l'équation de l'équilibre financier s'en

trouve affectée et l'entreprise doit faire face à une

trésorerie nette amoindrie. Si l'entreprise n'a pas de marge de

sécurité dégagée de ses capitaux permanents, elle

se retrouvera avec une trésorerie négative et devra recourir

à un crédit financier.

4. Analyse des ratios financiers

Les analystes financiers pour évaluer du jour le jour

la santé des entreprises, mettent sur pieds une série de

techniques parmi lesquelles celles des ratios.

-Ratio de circulation des créances

commerciales

Le Ratio de circulation des créances commerciales

s'obtient comme suit :

L'analyse de la vitesse de circulation des créances

commerciales permet de pratiquer un examen de la politique de crédit de

l'entreprise.

Le délai de paiement moyen des clients s'obtient comme

suit :

Dans le cas idéal, une entreprise devrait calculer ce

ratio une fois par mois de manière à évaluer les raisons

qui conduisent à l'évolution de ce ratio. En

générale, la valeur de ce ratio doit être la plus faible

possible.

Un délai de paiement élevé peut signifier

que la politique de l'entreprise est d'accorder beaucoup de crédit

à ses clients avec des délais de paiement plus longs mais peut

aussi être à un mauvais suivi des créances échues.

Dans les deux cas, cela engendre un coût important de financement des

créances. A l'inverse, un délai trop bref peut signifier une

politique restrictive de crédit, ce qui, d'un point de vue commercial,

n'est pas forcement bon pour l'entreprise. Si on se place du côté

du client, celui-ci regardera les délais de paiement accordés par

ses fournisseurs.

Cet aspect sera donc pris en considération par le

client dans son choix de fournisseur. De ce fait, vouloir réduire les

délais au maximum n'est pas toujours envisageable sous peine de risque

de perdre ses clients (Langlois et Mollet (1996), Honlonkou et alii

(2001)).

Ces auteurs prouvent aussi que le Ratio de circulation des

créances commerciales peut également être analysé

simultanément au ratio de circulation des dettes commerciales de

manière à comparer le délai moyen avec lequel les

créances rentrent et le délai moyen avec lequel les fournisseurs

sont payés. La situation idéale serait d'avoir un ratio de

circulation des créances commerciales plus faible qu'un ratio de

circulation des dettes commerciales afin d'avoir un autofinancement dans le

cycle d'exploitation.

Dans la réalité, cela ne sera toujours pas le

cas, la tendance sera différente selon qu'il s'agit des

sociétés industrielles ou commerciales. Les premières

devront souvent payer leurs fournisseurs bien avant de recevoir les clients

alors que l'inverse se produit dans les sociétés commerciales,

les clients sont poussés de payer rapidement.

- Ratio de rentabilité

A ce niveau, on peut élaborer toute une gamme de ratio

qui dépend essentiellement de l'information que l'on veut en tirer. Nous

n'aborderons ici que la rentabilité économique car elle

intègre les éléments liés à l'actif (retour

de fonds en provenance des clients) et au passif d'exploitation. La

rentabilité est une mesure de l'efficacité de la gestion, et son

analyse est donc essentielle dans une économie.

Le ratio se calcule comme suit :

L'accroissement des charges d'exploitation liées aux

clients à risque telles que les moins-values sur réalisation de

créances commerciales ou les réductions de valeur sur

créances commerciales viendra diminuer le résultat net.

Les frais fixes qui sont les charges liées aux

crédits bancaires composeront les charges financières de

l'entreprise. Ces charges pourront dans une certaine mesure compromettre les

bénéfices et, de ce fait, auront une influence sur la

rentabilité (Actualité Bancaire, 2001).

- Ratio de liquidité

Ce ratio se calcule comme suit :

Les créances commerciales faisant partie de la

rubrique « actifs circulants », les retards de

paiement des clients ont pour effet de causer un décalage dans le rythme

de rentrée des liquidités. Le recouvrement des créances en

difficulté consistera donc à entreprendre l'ensemble des

démarches et actions administratives, commerciales et

financières en vue d'optimiser la récupération des

créances compromises et d'améliorer la situation

financière de la SNEL.

I.2 REVUE EMPIRIQUE

Dans cette section, il est question de présenter

quelques travaux empiriques ayant trait à la problématique

développée.

Abdou (2002), dans une étude portant

sur « les déterminants de la dégradation du

portefeuille des banques : une approche économétrique et

factorielle appliquée au système bancaire

nigérien », avait pour objectif de déterminer les

principales causes de la dégradation brute du portefeuille des

banques au Niger, en se basant sur la destination sectorielle des

crédits, les données relatives à l'environnement

économique et institutionnel, ainsi que les variables

spécifiques aux banques notamment le système d'information,

la qualité des ressources humaines et la politique de

crédit. La méthodologie adoptée est basée sur

la complémentarité des méthodes

économétriques et d'analyse factorielle notamment l'Analyse

en Composantes Principales (ACP), en matière d'explication des

phénomènes potentiellement influencés par un grand nombre

de variables.

Ainsi, outre l'environnement juridique peu favorable, le

potentiel humain et les systèmes d'information des banques paraissent,

à priori, peu compatibles avec une intermédiation

financière saine.

Par ailleurs, il apparaît que la discrimination

de la clientèle par l'arme du coût du crédit

semble améliorer la qualité du portefeuille à court terme,

mais exercerait un effet inverse à long terme, conséquence de la

faible capacité d'anticipation des banques. La stabilité

macroéconomique (mesurée par la faiblesse de la

variabilité de l'inflation) et le poids relatif des

crédits à court terme auraient un impact favorable sur

la qualité du portefeuille des banques.

En revanche, les banques «hors banque» paraissent

plus exposées au risque d'accumulation des créances en

souffrance, conséquence probable d'une illusion d'autonomie les

privant du « souci de mieux faire » pour satisfaire les

exigences du marché. De même, à long terme, la hausse

des taux d'intérêt a tendance à

détériorer la qualité des crédits.

Berrahi (2006), dans une recherche portant

sur l'étude et analyse de la distribution des crédits aux

entreprises a essayé de passer en revue les principales techniques

utilisées en Algérie pour le financement des entreprises du

secteur industriel et commercial. Les techniques ont peu évolué

puisque en matière de réglementation, la banque doit

exécuter strictement les décisions émanant des directions

centrales.

En matière de financement l'exploitation des

entreprises du secteur public, seul le découvert est pratiquement

utilisé, les crédits spécifiques et les crédits

par signature l'étant très peu. Avec l'ouverture à

l'économie de marché et l'installation d'institutions

financières étrangères, un autre contexte existe, et

les banques algériennes vont pour garder leur part de

marché, être plus efficaces et plus compétitives. Elles

vont également faire évoluer leurs techniques et

procédures et proposer toute une gamme de produits nouveaux. Tout cela

n'est possible que grâce à un développement de leur

réseau, une réorganisation de leurs structures, une

modernisation de leurs procédures, une meilleure qualification de

leur personnel, un comportement plus professionnel, sans oublier bien

entendu la qualité de service et l'amélioration de

l'accueil de la clientèle.

La banque algérienne doit mobiliser ses efforts

d'adaptation à son environnement par : l'analyse du marché et la

segmentation de la clientèle. Elargir 1'éventail des produits

et services bancaires en suscitant le lancement d'actions perfectibles

dans le but d'insuffler une préoccupation qualitative dans toute

la banque, ce qui rend opérationnelle la politique de distribution.

Elle doit tendre vers l'objectif de cinq - zéro : 0 panne, 0

délai, 0 stock, 0 erreur, 0 papier.

Bohin et al. (2007), ont mené une

étude sur les sociétés d'affacturage. L`'étude

était basée principalement sur l'analyse des états

comptables et prudentiels remis par les établissements de crédit

effectuant des opérations d'affacturage, ainsi que sur les

réponses à un questionnaire détaillé qui a

été adressé en début d'année 2007. La

population étudiée comprenait 24 établissements de

crédit (dont deux succursales d'établissements européens).

Pour un certain nombre d'analyses, le champ de l'étude

a été restreint à 15 établissements dont

l'affacturage constitue l'activité essentielle. Ces

établissements sont désignés dans l'étude sous le

vocable « factors purs ». Les résultats montrent que le volume

d'activité a progressé à un rythme dynamique (+13%) ,

l'amélioration du taux de marge qui s'établit à 4,34%

contre 4,19% en 2005 a permis à la majorité des

sociétés d'affacturage d'accroître leurs revenus et

d'améliorer sensiblement leur rentabilité en dépit d'une

vive concurrence soulignée unanimement par les acteurs du marché.

Le coefficient d'exploitation moyen a baissé de 61,4%

en 2005 à 57,3%. Le taux de créances douteuses n'a pas

évolué significativement, passant de 4,8% à 4,7%.

Maresca et al (2009), ont mené une

étude sur la consommation d'énergie dans l'habitat entre

recherche de confort et impératif écologique, leur travail

s'appuie sur les résultats de l'enquête Consommation d'Energie

2009 du CREDOC, menée auprès de 2000 ménages

français. L'analyse explore les déterminants de la consommation

d'énergie dans les logements en testant l'hypothèse selon

laquelle la consommation d'énergie n'est pas uniquement la

résultante de comportements individuels maîtrisés mais

incorpore de nombreuses normes techniques et sociales.

Les résultats montrent que le schéma de

consommation d'énergie des ménages articule étroitement

les structures de l'habitat (individuel/collectif, date de construction,

environnement résidentiel), qui véhiculent des modes de vie

différenciés, avec des caractéristiques

sociodémographiques telles que le cycle de vie et le revenu, et des

processus structurels tels que le renouvellement des équipements, qui

reflètent des transformations de l'offre.

Ziane, (2009), a mené une étude

sur les pratiques de gestion du poste client le cas d'un panel des PME

françaises, Dans son travail, il examine le rôle du crédit

interentreprises dans le financement du cycle d'exploitation des PME

françaises à l'aide d'une base de données construite

à partir d'une enquête réalisée auprès d'un

panel de chefs d'entreprise. L'analyse des comportements en matière de

gestion des créances clients souligne l'importance stratégique de

la taille et de la position des entreprises dans le processus de financement

des ventes. En référence aux théories financières

sur la question, il teste une fonction d'offre de crédit

interentreprises à l'aide de variables quantitatives et qualitatives.

Les tests entrepris démontrent que la réduction

des asymétries d'information apparaît comme un

élément majeur des termes proposés aux clients. La taille,

l'âge et la marge bénéficiaire de l'entreprise sont ainsi

des facteurs d'influence positive sur le montant du poste créances

clients.

CHAPITRE DEUXIEME : PRESENTATION DE LA SOCIETE

NATIONALE D'ELECTRICITE ET APPROCHE METHODOLOGIQUE

SECTION I. APERÇU HISTORIQUE ET PRESENTATION DE

LA S.N.EL

2.1.1. Aperçu historique

La Société Nationale d'Electricité «

S.N.EL » est un établissement de droit public à

caractère industriel et commercial crée par l'ordonnance - loi

n°73/033 du 16 mai 1970.

A l'origine l'entreprise reçut également de

l'état, entant que maître de l'ouvrage, le mandat de maître

d'oeuvre dans les travaux de la première étape de

l'aménagement hydro-électrique du site d'Inga.

En effet, soucieux de répondre aux besoins

énergétique du pays, les pouvoirs publics, par l'ordonnance

présidentielle n°67-391 du 23 septembre 1967, instituaient le

comité de contrôle technique et financier pour les travaux d'Inga,

comité qui sera remplacé en 1970 par la S.N.EL

A la suite de la mise en service de la centrale d'Inga, le 24

novembre 1972, la S.N.EL devint effectivement producteur, transporteur et

distributeur d'énergie électrique à l'instar d'une autre

société d'état, REGIDESO, et de six sociétés

commerciales privées existantes, ayant le même objet social,

à savoir :

v COMETRICK ;

v Forces de l'Est ;

v Forces du Bas-Congo ;

v Société Générale Zaïroise

des Forces Hydro-électrique (SOGEFOR) ;

v Société Générale Africaine

d'Electricité (SOGELEC) ;

v COGELIN ;

La même année, le gouvernement mit en marche le

processus d'absorption progressive de ces sociétés privées

par S.N.EL. L'issue du processus se traduira par l'instauration d'une situation

de monopole au profit de S.N.EL confortée ensuite par la loi

n°74/012 du 14 juillet 1974 portant reprise par S.N.EL de leurs droits,

obligations et activités. Celle-ci traduit la volonté de l'Etat

de s'assurer le contrôle direct de la production, du transport et de la

distribution de l'électricité, matière stratégique

dans le développement économique et social du pays.

Cependant, en ce qui concerne SNEL, la reprise, totale par

S.N.EL de ses activités électriques, y compris ses centrales,

n'interviendra qu'en 1979. Depuis lors, S.N.EL contrôle en

réalité toutes les grandes centrales hydro-électriques et

thermiques du pays. Seuls quelques micros et mini centrales

hydro-électriques du secteur minier et de petites centrales thermiques

intégrés aux installations d'entreprises isolées demeurent

indépendants.

A ce jour, le service public de l'électricité est

confié à S.N.EL érigée sous forme de

société d'état, régie par la loi-cadre sur les

entreprises publiques et l'ordonnance n°78/196 du 5 mai 1978 approuvant

ses statuts sous la tutelle du Ministère ayant l'énergie dans ses

attributions.

Ainsi, après sa création administrative et sa

définition statutaire par les pouvoirs publics, il incombait à la

nouvelle société de s'assumer en matérialisant ses

structures fonctionnelles et ses activités sur le terrain.

Pour ce

faire, il lui a fallu, à partir des anciennes sociétés

productrices et distributrices d'énergie électrique ayant des

structures et des cultures différentes :

1. Traduire dans les faits une véritable

société d'électricité à l'échelon

national et international ;

2. Définir son développement à court,

moyen et long terme en rapport avec les objectifs généraux lui

assignés par l'état : produire, transporter et distribuer

l'électricité au moindre coût possible. Accomplissant aux

mieux ces deux objectifs, S.N.EL poursuit sa mission de maître d'oeuvre

pour les travaux d'aménagement du site d'Inga dont la première

phase, Inga I (Puissance installée : 350 MW), officiellement

démarrée le 1er janvier 1968, fut inauguré le 24 novembre

1972.

La deuxième phase, Inga II (puissance installée

: 1.400 MW), a vu ses installations enter en service en 1982.

Cette période de grands travaux a été

couronnée par la construction de la ligne 500 KV THTCC Inga - Shaba,

1.740 Km, la plus longue du monde, entrée en service en 1983 pour

approvisionner en énergie électrique les mines et usines du

Shaba, au sud du pays.

Parallèlement de 1980 à 1986, sur le plan de ses

structures, S.N.EL créa progressivement sa propre culture à la

lace de celles héritées de ses prédécesseurs.

La nécessaire restructuration de S.N.EL, devenue

aujourd'hui un fait acquis, était un préalable à la

conception et à la définition d'une stratégie de

développement à long terme de la société. Ce

processus de réformes, accompagné d'une nationalisation

progressive des cadres de direction et de commandement en remplacement du

personnel européen, a abouti à la situation où, depuis

1989, S.N.EL fonctionne entièrement sans compter aucun agent

expatrié dans ses effectifs.

En 1980, il est engagé une étude de

développement de la société et, devant la

nécessité de mener parallèlement des actions de

sauvegarde, il intervient une mise en place de deux programmes

intérimaires successifs : un programme 1981 - 1983 suivi d'un programme

1984 -1986.

A l'issue du second programme intérimaire,

parallèlement aux actions se poursuit l'achèvement de

l'étude d'un plan de développement qui devait prendre en compte

tous les problèmes de l'entreprise et ceux des acquis qui concourent aux

mêmes objectifs.

Ainsi est né l'actuel « Plan Directeur National de

Développement du Secteur de l` Electricité à l` Horizon

2005 » dont dispose S.N.EL depuis 1987.

Ce plan s'article autour des axes stratégiques suivants

:

v Rentabilisation des infrastructures de production et de

transport existantes ;

v Satisfaction de la demande au moindre coût ;

v Amélioration de la productivité ;

v Recherche de l'équilibre financier.

A partir de ce plan, fut arrêté le Programme

d'Investissement Prioritaire (P.I.P) qui en est la première tranche en

cours d'exécution.

2.1.2. Présentation de la S.N.EL Bukavu

La SNEL Kivu, dont le siège social se trouve a Bukavu

et les bureaux sont situes au n0 27 sur avenu du gouverneur en

commune d'Ibanda, a sous son contrôle ; la SNEL, centre de distribution

de Goma au Nord-Kivu, centre de production et transport -Est dans le Sud-Kivu

à Bukavu et le centre de distribution d'Uvira.

C'est à ce titre que le SNEL Kivu dont le siège

est à Bukavu est appelée Direction Régionale et non une

Direction Provinciale, le concept «Région» étant pris

dans un sens plus large que le concept « Province ». Les

activités de la SNEL Kivu sont focalisées dans les domaines

essentiels ci-après :

2.1.2.1. Domaines d'activités

v PRODUCTION

La production de l'énergie électrique à

l'Est de la République Démocratique du Congo se fait à

partir de deux centrales hydroélectriques dénommées RUZIZI

1 et RUZIZI 2, érigées en cascade sur la même

rivière Ruzizi reliant les lacs Kivu et Tanganyika.

CENTRALE RUZIZI 1

Cette centrale est propre à la République

Démocratique du Congo et est située à Bukavu, à 4Km

du lac Kivu. Érigée en 1958, elle comporte 4 groupes turbo-

alternateurs dont 2 de 6,3MW chacun mis en service en 1968 et deux autres de

8,6 MW (1974); soit une puissance installée totale de 29,8MW.

Le 4eme groupe, de 8,6 MW, est en panne depuis

1964 ; ce qui a réduit la puissance disponible de la centrale a

21,2 MW, malheureusement qu'on ne sait plus non plus produire depuis plus de

cinq ans à cause de la baisse sensible du niveau d'eau du lac Kivu, seul

réservoir hydraulique pour cette centrale.

La variation du niveau du lac Kivu jusqu'en dessous du seuil

minimum de 1.462 mètres a imposé une production variée

à Ruzizi I de l'ordre de 18 à 8 MW dans les cinq années

d'étiage.

Actuellement avec un niveau de 1.462,79 mètres, la

production est limitée à 18 MW.

Outre, l'Est de la R.D.Congo (les villes de Bukavu, de Goma et

d'Uvira ainsi que leurs environs), cette centrale alimente également

une partie du Rwanda (2,5MW) et du Burundi (3,5 MW) en exécution d'un

contrat d'Etat à Etat, qui date depuis quelle

année 1958.

Cette centrale est en cours de réhabilitation partielle

sur financement de la Banque Mondiale. En effet, le groupe 4 sera totalement

réhabilité tandis que le groupe 3 va bénéficier

d'une fourniture des matériels identiques à ceux installé

au groupe 4.

CENTRALE RUZIZI 2

La centrale Ruzizi 2 est communautaire pour les trois pays

(Rwanda, Burundi et la RD Congo) dans le cadre de la CEPGL. Elle est

située dans la localité de Mumosho a 14Km de la centrale Ruzizi

1, avec une puissance totale installée de 43,5 MW obtenue grâce a

trois groupes turbo-alternateurs de 14,5 MW chacun. Mise en service en 1989, du

moins pour les deux premiers groupes et le troisième en 2001, elle

nécessite une réhabilitation partielle.

Avec son caractère communautaire, elle alimente les

trois pays au prorata conventionnel du tiers de la production pour chaque

partenaire. Elle est gérée par la société

SINELAC ; un des organes de la CEPGL. Pour son exploitation, elle utilise

les eaux lâchées par la centrale Ruzizi 1 ; les

rivières affluant entre les deux centrales ayant un débit

négligeable.

La problématique de l'hydrologie du lac Kivu affecte

également la centrale Ruzizi 2, lui imposant une production moyenne

actuelle de 22MW pour une installée de 43,5MW.

v TRANSPORT

Le transport se fait principalement par deux lignes H.T. 70 KV

Bukavu-Goma et Bukavu-Bujumbura ; une partie de la ville de Bukavu est

alimentée par la première ligne citée tandis que la

deuxième alimente la citée d'Uvira via le post HT/ MT- SNEL de

Bujumbura. Ces deux lignes posent des problèmes considérables

d'exploitation suite au niveau de tension 70 KV, au remplacement de 24

pylônes par des portiques en bois et à l'étranglement

crée par la faible capacité du transformateur 110/70 KV de la

travée Ruzizi 1 au poste H.T.SINELAC de Mururu 2.

v DISTRIBUTION

Après le transport vers le centre de consommation

à l'Est de la RD Congo, l'énergie est distribuée dans les

villes de Bukavu, de Goma et d'Uvira ainsi que leurs environs.

Le besoin en énergie électrique dans ces villes est

évalué à 93 MW (55MW à Bukavu, 30MW à Goma

et 8 MW pour Uvira), devant une disponibilité actuelle de près de

25 MW ; soit un déficit criant de l'ordre de 68 MW.

A cela s'ajoute la vétusté du réseau

existant et le faible taux d'électrification avec des poches et des

quartiers dépourvus d'installations électriques (surtout les

nouveaux lotissements crées de suite de l'exode rural).

Ce qui explique en tout et pour tout les délestages

observés dans les villes de Bukavu, Goma et Uvira.

2.1.2.2. COMMERCIAL

Comme d'aucun le sait, la SNEL vend son produit à

crédit et à un tarif raisonnablement abordable par tous car moins

cher.

La Direction provinciale de la SNEL / Sud-Kivu compte à

ce jour :

- Plus de 41.939 abonnés, toutes catégories

confondues dont 36.429 actifs.

- Taux de recouvrement moyen : 48.42%

2.1.2.3. PROJETS ENCOURS

a) PRODUCTION

- Réhabilitation du groupe 4 et de l'ensemble de la

centrale Ruzizi1 avec modernisation du système de

régulation ;

- Etudes de réhabilitation de la centrale RUZIZI 2

/SINELAC ;

- Etudes de la faisabilité et de la