|

République Algérienne Démocratique et

Populaire

Ministère de l'enseignement supérieur et de la

recherche scientifique

|

N° Attribué par la bibliothèque

|

|

|

Année Univ.: 2015/2016

|

Phénomènes induits par le bruit dans

les

systèmes dynamiques décrits par

des

équations différentielles.

Mémoire présenté en vue de l'obtention du

diplôme de

Master

Universitaire de Saida

Discipline :

MATHEMATIQUES

Spécialité : Analyse stochastique, statistique

des processus et

applications

par

Oussama Bounani

Sous la direction de

Encadreur : Dr. A.Kandouci

Soutenu le 30/mai/2016 devant le jury composé de Dr.F.

Madani Université de Saida Président

Dr.A. Kandouci Université de Saida Directeur de

thèse

Mlle.F. Benziadi Université de Saida Examinatrice

Me.FBenziadi Université de Saida Examinatrice

Table des matières

|

Introduction

1 Équations Différetielles

Stochastiques

|

8

12

|

|

1.1

|

Définitions et propositions

|

12

|

|

1.2

|

Exemples

|

13

|

|

1.3

|

Théonème d'existence et d'unicité

|

15

|

|

1.4

|

Exemple

|

21

|

|

1.5

|

Théorème de Yamada-Watanabe

|

23

|

|

1.6

|

Difusions d'Itô

|

24

|

|

|

1.6.1 Définitions et propositions

|

24

|

|

2

|

Systéme lent-rapide stochastique

|

29

|

|

2.1

|

Résultats généraux sur les systèmes

lents-rapides déterministes . . . .

|

29

|

|

2.2

|

Système lentement dépendant de temps avec une

dimension

|

31

|

|

2.3

|

Branches d'équilibre stables

|

31

|

|

|

2.3.1 Hypothèse (cas stable)

|

31

|

|

|

2.3.2 Cas linéaire

|

33

|

|

2.4

|

Équation déterministe de FitzHugh-Nagumo

|

34

|

|

|

2.4.1 Système découplé : cas b =

0

|

35

|

|

2.5

|

Systèmes lents-rapides stochastiques

|

48

|

|

|

2.5.1 Variété lente

|

49

|

|

|

2.5.2 Concentration des trajectoires

|

49

|

|

|

2.5.3 Bifurcations dynamiques

|

53

|

|

|

2.5.4 Bifurcation selle-noeud

|

53

|

|

|

2.5.5 Bifurcation Hopf

|

54

|

|

2.6

|

Résonance stochastique

|

57

|

TABLE DES MATIÈRES 3

2.6.1 Présentation des systémes dynamiques non

linéaires bistables . 60

2.6.2 Quelques résultats antérieurs 62

2.6.3 Description des trajectoires 64

3 Étude qualitative des systèmes de

FitzHugh-Nagumo 68

3.1 Limite inférieure du régime bruit fort 68

3.2 Étude qualitative du rayon moyen du petit cycle

71

3.3 Étude qualitative de la transition du bruit fort au

bruit faible . . . 75

3.3.1 Transformation de l'équation stochastique 76

3.4 Commentaire 81

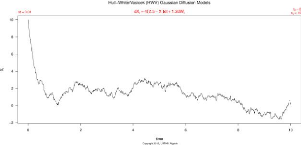

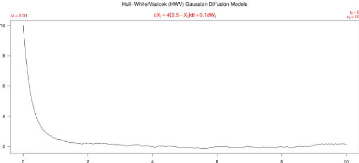

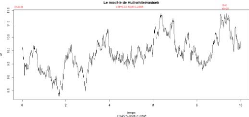

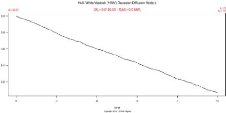

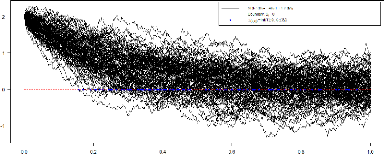

4 Simulation avec R 85

4.1 Le modèle de Hull-White,Vasicek 85

Bibliographie 93

Table des figures

2.1 Quelques trajectoires solution de l'équation (2.8)

pour différentes

conditions initiales et pour E = 0.05, a

= 0.37, b = 0 et c = 1 37

2.2 Graphique du

potentiel V défini en (2.11) avec E =

0.01 et en (a)

a = 0.6, en (b) a = -2/3v3

et en (c) a = 0.37. 39

2.3 Exemples de solutions de l'équation de

FitzHugh-Nagumo (2.6). Les courbes bleues montrent la solution en

coordonnées (x, y) et les courbes noires la cubique telle que

x = 0 et la droite telle que y = 0. Les valeurs de

paramètres sont E = 0.01 et en (a) 8 =

-0.05, (b) 8 = 0, (c)

8 = 0.01, (d) 8 = 0.11

43

2.4 Exemples de trajectoires de l'équation de Fitzugh-Nagumo

(3.0.1) en coordonnées (x, y) (colonne de gauche) et (t; x)

(colonne de droite). Les valeurs des paramètres sont " E =

0, 01eta =

0, 58.L'intensitdubruitestdonneparó1 =

ó2 = 0, 001, 0, 003, 0,

007. . . 50

2.5 Potentiel bistable quartique à double puits de

l'Eq. (2.2) présentant deux minima en +-Xb

séparés par une barrière de potentiel de hauteur

U0 61

2.6 [[16]] Une trajectoire (trait fin) de

l'équation (2.67) présentant le phénomène de

résonance stochastique. La trajectoire saute presque

périodiquement d'une variété stable à l'autre

(courbes en gras) en passant

par dessus la barrière de potentiel (en traitillé).

63

TABLE DES FIGURES 5

2.7 [16] Trajectoires prés d'une bifurcation

selle-noeud évitée. (a) Pour u <

a3/4

0 V å3/4, les trajectoires restent

confinées, avec grande probabilité,

dans un voisinage B(h) de la solution détermiste xdet

t . (b) Pour u =

a3/4

0 Vå3/4, les trajectoires ont toutes

les chances de traverser la barrière

|

de potentiel en x? 0(t) durant l'intervalle

[-u2/3, u2/3]

|

64

|

|

3.1

|

Exemples de représentation de î en fonction du

temps. Les paramètres sont c = 0, 01 , 8 = 3.10-3 pour la

ligne du haut et 8 = 5.103 pour la ligne du bas. L'intensité

du bruit est u1 = u2 = 1, 46.10-4

|

|

|

, 1, 82.10-4, 2.73.10-4et3,

65.10-4.

|

80

|

|

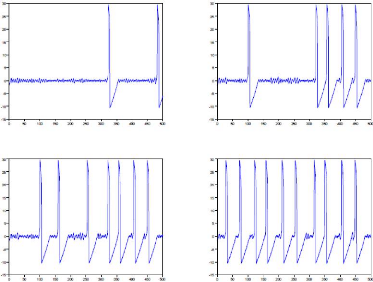

4.1

|

Trajectoire du modèle de HWV avec = 2.5, r = 4, u = 1.2

|

87

|

|

4.2

|

Trajectoire du modèle de HWV avec = 2.5, r = 4, u = 0.1

|

88

|

|

4.3

|

Trajectoire du modèle de HWV avec = 2.5, r = 4, u = 0.01

|

89

|

|

4.4

|

Trajectoire du modèle de HWV avec = 2.5, r = 4, u = 1.2

|

90

|

|

4.5

|

Trajectoire du modèle de HWV avec = 0.05, r = 0.01, u =

0.01 . .

|

90

|

Dédicaces

Je dédie ce travail à ma famille (au sens large)

pour leur soutien et sa patience durant

ces années de formation.

A mes soeurs Kaouthar et Imen

A ma grand-mère-père

A eux, j'exprime ici toute ma gratitude et ma franche

reconnaissance.

A mes collègues et mes amis

Le dernière dédicace, le plus important, va

à mes parents (Khadidja et Berrezoug)

pour leur dévouement, leur compréhension et leur

grande tendresse.

Je souhaite que Dieu leur préserve une longue vie.

OUSSAMA

Remerciements

Je remercie chaleureusement mon Directeur de mémoire

Mr A.Kandouci, pour la façon de

m'avoir encadré, orienté, aidé et conseillé. Je le

remercie pour la deuxième fois.

Je remercie Mr. F.Madani,

qui m'a fait l'honneur de présider le jury de ce

mémoire. Je tiens à remercier aussi

Mlle F.Benziadi et

Mme F.Benziadi, qui ont accepté

d'évaluer mon travail.

Je tiens à remercier Mr

D.Djebbouri, pour m'avoir suivi et encourager dès le

début.

Je remercie particulièrement les enseignants de master

Probabilités et statistique, sans oublier les membres du laboratoire de

Modèles stochastiques, statistique et Applications.

Je saisi cette occasion pour remercier l'ensemble des

enseignants qui m'ont initié aux mathématiques.

je pense aussi à ceux et celles avec qui j'ai

étudié. Pour finir, je remercie tous les amis et collègues

qui m'ont soutenu et encouragé.

Introduction

Les équations différentielles stochastiques

servent de modèle mathématique à des systèmes

faisant intervenir deux types de forces, l'une déterministe et l'autre

aléatoire. Par exemple, le mouvement d'une particule macroscopique dans

un fluide ou un gaz peut être décrit par une équation de la

forme

Ici Fext

décrit une force extérieure deterministe, par exemple la gravite

ou une force électromagnétique.

Fstoch décrit l'effet des

collisions erratiques des molécules du fluide avec la particule

macroscopique. Le mouvement des molécules n'étant pas connu en

détail, nous voulons modéliser le second terme par une force

aléatoire, ou un bruit. La manière de modéliser le bruit

dépend évidemment de la nature du fluide et des échelles

de temps et de longueur en jeu. La situation la plus simple apparaît

lorsque le temps de de corrélation des molécules est

négligeable par rapport à l'échelle de temps

caractéristique de la particule, on parle alors de bruit blanc.

les équations d'évolution sont des

itérations d'applications (Collet et al. [1980]) ou des équations

différentielles (Hirsch et al. [1974h]). Dans le premier cas, la

terminologie consacrée est un système dynamique à temps

discret, dans le second, à temps continu. Ce mémoire concerne

plus particulièrement les systèmes dynamiques à temps

continu, i.e, les systèmes d'équations différentielles

dans lesquelles le temps n'apparaît pas explicitement, lorsque de tels

systèmes font intervenir plusieurs échelles de temps

caractéristiques, ce qui se traduit par la présence d'un ou

plusieurs petits paramètres facteur dans l'une ou plusieurs des

composantes de leur champ de

vecteurs vitesse, ils sont qualifiés de lents-rapides.

Les systèmes dynamiques lents-rapides ont, dans un premier temps,

été étudiés à l'aide de la théorie

des perturbations

TABLE DES FIGURES 9

singulières (Andronov et al. [1966]) qui a permis de

mettre en évidence une dichotomie du mouvement en trajectoires lentes et

rapides. Le qualificatif "singulier" fait référence au fait que

lorsque l'on fait tendre " vers zéro, le nombre de degrés de

liberté du système change. Ses solutions convergent alors de

façon exponentiellement rapide (Tihonov [1952]) vers voisinage de

variétés lentes,

Le plus célèbre système lent-rapide est

l'équation de van der Pol dont l'analyse peut aller retour au travail de

van der Pol dans le 1920 [1] De nouveaux phénomènes (tels que des

oscillations d'éclatement) peuvent être induite par une

perturbation aléatoire impact sur un système en temps multiples

échelles [2][43] et stochastiques réonance.[44][45] Freidlin et

Wentzell [46] considérés comme le travail classique sur les

perturbations systèmes dynamiques stochastiques Berglund et al.[47] [48]

discuté des systèmes dynamiques lent-rapide avec gaussien bruit

blanc et le bruit additif. Les résonnace stochastique est une des

phénomènes qui se découlet des systémes

lents-rapide

Le phénomène tres surprenant de

résonnance stochastique est etudie par les physiciens depuis une

vingtaine d'années et s'est récemment impose de façon

évidente dans de nombreux domaines des sciences naturelles : les lasers,

les systèmes électroniques, les transmissions neuronales, la

climatologie, Le point commun des problèmes étudies est la

présence d'un système Dynamique (plus ou moms complexe) qui subit

deux perturbations extérieures :

1. une perturbation déterministe et périodique

en temps généralement de faible intensité

2. une perturbation aléatoire lie soit a un source

aléatoire soit a une agrégation d'erreurs de toutes sortes

(erreurs de mesures, simplifica- tion de modèle,...)

Une combinaison optimale de ces deux perturbations cree le

phenomene de résonance: la solution du système dynamique comporte

alors une forte composante périodique qui ne peut provenir uniquement de

la perturbation déterministe. C'est ainsi notamment que certains

climatologues expliquent les grands changements climatiques qui apparaissent

tous les 100 000 ans (changements amplitude 10 degres) et qui seraient une

conséquence d'une très faible vari- ation de la constante solaire

associées a une perturbation aléatoire de la température

de la terre lie notamment au temps, aux saisons

TABLE DES FIGURES 10

Je passe à l'étude générale de

l'équation de FitzHugh-Nagumo stochastique dans le

Le plan de ce travail est une conséquence des

préoccupations pédagogique déjà

énoncées.

Dans le premier chapitre

On donne une définition mathématique d'une

équation différentielle stochastique accompagnée de

quelques exemples. On citera ensuite l'un des théorèmes les plus

importants, à savoir le théorème d'existence et

d'unicité de la solution d'une EDS. On finira ce chapitre par

l'énoncé d'un grand théorème qu'on doit aux

mathématiciens Yamada et Watanabe

.

Dans le deuxième chapitre

Dans une premire partie bref survol de résultats connus

sur les EDO rapides-lentes déterministes, on rappele d'abord le

théorème de Tikhonov [10] et celui de Fenichel [11] sur la

dynamique au voisinage de variétés lentes; puis nous discutons la

notion de bifurcation dynamique, en particulier les cas de la bifurcation

noeud-col et de la bifurcation fourche

Dans la deuxième partie on commençe par l'effet

du bruit sur une classe particulière de systèmes

singulièrement perturbés puis j'ai établir un

résultat général sur la concentration des trajectoires au

voisinage d'une variétés lente stable d'une EDS rapide-lente.

Ensuite, nous examinons la précision d'une approximation de la dynamique

par sa projection sur la variétés lente. Les résultats

présentes ont été publies dans l'article [12].

après avoir donné des résultats généraux sur

les équations lent-rapides, (section 1) j'ai étudié le

comportement des solutions du système déterministe associé

au modèle de FitzHugh-Nagumo en introduisant des coordonnées

adaptées que je utilisé par la suite

Ensuite on passe de résultats connus sur les EDO

rapides-lentes stochastique puis on donne une description

détaillée de l'effet du bruit sur une bifurcation Noeud-col

dynamique [12], puis d'une bifurcation fourche dynamique [12]. On finira ce

chapitre par le phénomène de la résonance stochastique et

les système potentielle bistable sont également étudies en

détail

Dans le troisième chapitre

TABLE DES FIGURES 11

cas général .puis en utilisant des résultats

généraux sur les systèmes lents-rapides stochastiques.

Ensuite, à l'aide de différents changements de variables, nous

obtenons des premières approximations pour les frontières

entre les différents régimes de comportement des

solutions. Nous distinguons trois régimes

1. un régime où les spikes sont isolés et

rares, pour un bruit faible

2. un régime où il y a une suite de spikes sans

période de repos, pour un bruit fort,

3. un régime intermédiaire où il y a des

trains de spikes espacés par des période de repos, pour un bruit

intermédiaire. La transition entre les régimes de bruit fort et

de bruit faible

Dans le dernier chapitre on traitera le

modèle de Hull-white/Vasicek qui sera un exemple illustratif, on va

tracer quelques trajectoires pour ce processus moyennant le langage de

programmation R

Chapitre 1

Équations Différetielles Stochastiques

1.1 Définitions et propositions

Le but des équations différentielles stochastiques

est d'étudier l'évolution d'un sys-thème physique

perturbé par un bruit aléatoire. Partons d'une équation

différentielle ordinaire de la forme.

dyt = b(yt)dt

On rajoute, pour exprimer ce bruit et définir son

intensité un terme qui sera de la forme udBt où Bt est

un mouvement brownien et une constante, on obtient une équation

différentielle stochastique de la forme

dyt = b(yt)dt + udBt.

On généralise cette équation en

permettant à u de dépendre de l'état de y

à l'instant t :

dyt = b(yt)dt + u(yt)dBt.

On peut encore généraliser cette équation

en permettant à b et u de dépendre aussi du temps t pour

avoir enfin une équation différentielle stochastique de la

forme

dyt = b(t, yt)dt + u(t, yt)dBt.

Cela conduit à la définition suivante.

On note par (M)d×m(R) l'ensemble des matrices

d × in à coefficients

réels.

1.2 Exemples 13

Définition 1.1.1. Soient d et m deux

entiers positifs et soient u et b des fonctions mesurables localement

bornées définies sur R x Rd et à

valeurs respectivement dans (M)dxm(R) et

Rd . On note u =

(uij)1<i<d,1<j<m

et b =

(bi)1<i<d.

Une solution de l'équation :

E(u,b) :

dXt = u(t, Xt)dBt

+ b(t, Xt)dt

est la donnée de :

- Un espace de probabilité filtré (Ù, F,

(Ft)t = 0, P) satisfaisant les conditions habi-

tuelles.

- Un (Ft) mouvement brownien défini sur cet

espace et à valeurs dans Rm,

B =

(B1,...,Bm).

- Un processus (Ft)-adapté continu X =

(X1,..., Xd) à valeurs

dans Rd tel que :

Z t Z t

Xt = X0 + u(s,

Xs)dBs + b(s,

Xs)ds

0 0

- Lorsque X0 = x E Rd ,

on dira que le processus X est solution de Ex(u,

b).

Il existe plusieurs notions d'existence et

d'unicité pour les équations différentielles

stochastiques. On les cite dans la définition suivante.

Définition 1.1.2. Pour

l'équation E(u, b), on dit qu'il y a

- existence faible si pour tout x E Rd il

existe une solution de Ex(u, b).

- existence et unicité faibles si de plus toutes

les solutions de Ex(u, b) ont mème loi -

unicité trajectorielle si l'espace de probabilité filtré

(Ù, F, (Ft)t = 0, P) et le mou-

vement brownien B etant fixes, deux solutions X et

X' telles que X0 = X' 0

P.p.s.

sont indistinguables.

On dit de plus qu'une solution X de

Ex(u, b) est une solution forte si X est adapté par

rapport à la filtration canonique de B.

La solution d'une équation différentielle

stochastique, si elle existe, n'est pas forcément unique et si elle

l'est dans un sens, elle ne l'est pas forcément dans l'autre.

1.2 Exemples

1.2 Exemples 14

Quelques exemples pour illustrer ceci sont donnés suivis

d'un théorème qui assure, sous certaines conditions sur b et

ó, l'existence d'une unique solution forte.

Unicité faible mais pas trajectorielle

Soit â un mouvement brownien standard On pose

Z t

Wt = sgn(âs)dâs.

0

On a alors:

Z t

ât = sgn(âs)dWs

0

En effet:

|

Z0

|

Z t

t

sgn(âs)dWs =

sgn2(âs)dâs (1.1)

0

|

Z t

= dâs (1.2)

0

= ât (1.3)

W est une martingale issue de 0 telle que < W, W >t= t

ainsi, par la caractérisation de levy, W est aussi un mouvement

brownien. On voit alors que â est solution de

l'EDS

dXt = sgn(Xt)dWt, X0 = 0

On a l'unicité faible. Par la caractérisation

levey, toute solution doit être un mouve-

ment brownien.

Par contre, on n'a pas d'unicité trajectorielle pour cette

équation. En effet,â et -â

sont toutes les deux des solutions correspondant au méme

mouvment brownien. Aussi, â n'est pas solution forte : par la formule de

Tanaka , la filtration canonique de ù coincide avec la filtration

canonique de |â| qui est strictement plus petite que

celle de â. En effet, l'événement {ât

< 0} appartient a Fâ mais pas à F|â|

1.3 Théonème d'existence et

d'unicité 15

1.3 Théonème d'existence et

d'unicité

Théorème 1.3.1. (Existence et

unicité)

On suppose qu'il existe une constante K positive telle que

pour tout t > 0, x, y E Rd

1. Condition de Lipschitz

|b(t, x) - b(t, y)| + |ó(t, x) - ó(t, x)| <

K|x - y|

2. Croissance linéaire

|b(t, x)| < K(1 + |x|), |ó(t, x)| < K(1 +

|x|)

Alors il y a unicité trajectorielle pour E(ó,

b).

De plus, pour tout espace de probabilité filtré

(Ù, F, (Ft)t>0, P)

et tout (Ft)t>0- mouvement brownien, il existe pour chaque

x E Rd, une (unique) solution forte pour

Ex(ó, b).

Preuve

Afin d'alléger les notations, on traitera uniquement le

cas d = m = 1. Commençons par établir l'unicité

trajectorielle. Sur le même espace et avec le même mouvement

brownien B, on se donne deux solutions X et

X' telle que X0 = X'0. Pour

M > 0 fixé, posons

ô = inf{t > 0,|Xt| > M ou

|X't| > M}. On a alors, pour tout t

> 0,

ftAT ftAT

Xt?ô = X0 + J u(s,

Xs)dBs + J b(s,

Xs)ds

0 0

Vu que X' est aussi une solution, nous avons

l'équation analogue

tAT tAT

f I XXAT = X'0 + J o'(s,

X's)dBs + b(s,

X's)ds

o

1.3 Théonème d'existence et

d'unicité 16

Remarquons que X et X' sont bornées

par M sur l'intervalle ]0, ô]. En faisant la

différence membre à membre de ces deux

équations et par passage à l'espérance, on aura :

h(t) : = E[(Xtnô -

X0tnô)2] (1.4)

=

EJ[[ rtnT (u(s, X5) -- u(s,

X8))dB8 + /~t/~T b((s, X8) --

b(s, X0s))d( 2 )

o Jo

En utilisant le fait que (a + b)2 =

2a2 + 2b2, on aura :

h(t) = 2E[(~tnô(ó(s,

Xs)-ó(s,

X0s))dBs)2]+2E[(~tnô

b((s, Xs)-b(s,

X0s))ds)2].

o o

Par la propriété,isometrie on a

2E[(J(u(s, X8) -- u(s,

Xs))dB8)2] =

2E[(~tnT(u(s, X8) -- u(s,

X0s))ds)2].

o o

En utilisant l'inégalité de Hölder et en

majorant t ? ô par T, on trouve

2E[(~tnô b((s, Xs) - b(s,

X0s))ds)2] =

2TE[~tnô b((s, Xs) - b(s,

X0s))2ds]

o o

Ce qui donne

tnô

h(t) = 2TE[~ ó((s, Xs) - ó(s,

X3))2ds] + 2TE[~tnô

b((s, Xs) - b(s, X3))2ds]

o o

tnô

o 0

= 2E[f K2|Xs -

X:|2ds] + 2TE[~

K2|Xs - X:|2ds]

tnô

= 2K2(1 + T)[ f

K2|Xsnô -

X0snô|2ds]

o

où l'avant dernière inégalité

provient du fait que b et ó soient lipschitziennes. La fonction h

vérifie

t

h(t) = C J h(s)ds

0

1.3 Théonème d'existence et

d'unicité 17

avec C = 2K2(1 + T2).

h est bornée par 4M2 et vérifie

les conditions du lemme de Grönwall avec a = 0 et b =

C ce qui donne alors h = 0 donc P-p.s Xt?ô =

X't?ô. En faisant tendre M vers +oo, on aura Xt =

X't pour tout t.

X est alors une modification de X', mais comme ces

processus sont continus, alors ils sont indistinguables. Ce qui achève

la preuve de l'unicité trajectorielle. Passons à présent

au deuxième point.

On construit la solution par la méthode d'approximation de

Picard. On pose

X0t = x (1.6)

t

X1t = x + J

u(s, x)dBs + J t b(s,

x)ds (1.7)

0 0

t

Xnt = x + J

u(s, X3 -1)dBs + J t

b(s, X3 -1)ds (1.8)

0 0

Par récurrence pour chaque n, Xnt

est continu et adapté, donc le processus

u(t, Xnt ) l'est

aussi. Fixons T > 0 et raisonnons sur [0, T]

vérifions d'abord par récurrence sur n que

WCn : Vt E [0, T]

E[(Xnt )2] <_

Cn. (2.2)

Pour n = 0, il n'y a rien à montrer.

Supposons à présent que ceci est vrai à

l'ordre n - 1 et vérifions que cela reste vrai à l'ordre

n.

Le cacul du moment d'ordre deux de l'intégrale

stochastique se justifie par le

fait que E[f0t u(s,

Xn-1

s )2ds] < oo, ce qui

découle de la croissance linéaire et de

l'hypothèse de récurrence.

En utilisant encore la croissance linéaire, on

écrit

E[(Xnt )2]

<_ 3(x2 + E[(f0 t u(s,

sXn-1)dBs)2]

+ E[(f0 t b(s, Xn-1

s )ds)2])

<_ 3(x2 + E[f0 t

u(s, Xn-1

s )2ds] + tE[f0t

b(s, Xn-1

s )2ds])

<_ 3(x2 + E[f0 t

(K + K|Xn-1

s |)2ds] + tE[f0 t (K

+ K|Xn-1

s |)2ds])

<_ 3(x2 + (1 +

t)E[f0t (K +

K|Xn-1

s |)2ds])

<_ 3x2 + 3(1 +

t)E[f0t (2K2 +

2(KXn-1

s )2)ds]]

<_ 3x2 + 6T(1 +

T)(K2 + 4Cn-1) :=

Cn.

1.3 Théonème d'existence et

d'unicité 18

La majoration (2.2) et l'hypothèse de croissance

linéaire sur u entrainent que la martingale locale

(f0t u(s,

Xns )dBs) est une vraie

martingale bornée dans L2 pour tout n. On utilisera ceci pour

majorer par récurrence

|

On a

|

E[ sup 0<t<T

|

|Xn+1 t -

Xnt |2]

|

Xn+1 - Xn =

f(u(s,

Xns) - u(s

Xn-1s))dB + f(b( s X) - b(s

Xn-1s))ds

,s ,

d'où

|

E[ sup 0<s<t

|

|Xn+1 s -

Xns |2]

|

< 2E[ sup 0<s<t

|

|

|

sup 0<s<t

|

s

|f(b(u, Xnu) - b(u,

Xn-1u))du|2]

|

|

t

< 2(4E[(f (u(u,

Xnu) - u(u,

X~-1))dBu)2]

+

E[(f

t |b(u, Xnu) -

b(u, X~-1)|du)2]) 0

< 2(4E[(u(u, Xnu) - u(u,

Xn-1

u ))2du] +

TE[

ft (b(u, Xnu) - b(u,

X,n-1))2du])

t

< 2(4 + T)K2E[f

|Xnu -

X,n-1|2du] 0

t

< CTE[ f sup |Xr - XT

-1|2dr] 0 0<r<u

Avec CT = 2(4 + T)K2, posons

|

gn(u) := E[ sup

0<r<u

|

| fs (u(u, Xnu) - u(u, Xr1))dBu|2 +

|Xnr - Xn-1

r |2].

|

1.3 Théonème d'existence et

d'unicité 19

Ainsi on vient de montrer que

f

t

gn+1(t) < CT gn(u)du (I)

D'autre part, Vn, gn est bornée sur [0, T]. En

effet, pour n > 0 :

ft

gn(u) < 2(4 + T)K2E[J

IXnu - X:-1 |2du] (1.9)

T)K2E[f

< 2(4 +

T)K2E[J(2(Xnu)2 +

2(Xu-1)2du] (1.10)

o

< 4T(4 + T)(C2n +

C2n-1) (1.11)

g0(t) = x2 qu'on appelle C0T.

Une récurrence simple sur (I) donne :

n

gn(t) <

C0T(CT)n!.

Et, en vertu du critère de D'alembert, on obtient

Comme la norme de L1 est dominée par la norme

de L2, on aura

|

00

E

n=0

|

E[ sup

0<t<T

|

|Xn+1 t - Xn t |] < oc.

|

|

00

E

n=0

|

sup

0<t<T

|

|Xn+1 t - Xnt | < oc.

|

Le théorème de la convergence monotone nous

permet de dire que

|

00

E[E

n=0

|

sup

0<t<T

|

|Xn+1 t - Xnt |] < oc.

|

Ce qui entraîne que p.s.

1.3 Théonème d'existence et

d'unicité 20

Mais si n,m ? N avec n < m :

|

sup

0=t=T

|

|Xmt - Xnt | =

|

m-1E k=n

|

sup

0=t=T

|

|Xk+1 t - Xkt

| -? 0 quand n, m ? 8.

|

Par suite, p.s. la suite (Xnt , 0 = t =

T)n converge uniformément sur [0, T] vers un processus limite

X = (Xt)t=0 qui est continu et adapté. En effet, on

vérifie par récurrence que chaque processus Xn est

adapté par rapport à la filtration canonique de B, et donc X

l'est aussi.

On a P - p.s.

|

sup

0=s=T

|

|Xs - Xns | = lim

m?8

|

sup

0=s=T

|

|Xms - Xns |

(1.12)

|

|

E8

=

k=n+1

|

sup

0=s=T

|

|Xks - Xk-1

s | (1.13)

|

En introduisant la norme L2, on trouve que

|

E[ sup

0=s=T

|

|Xs - Xns

|2] = (

|

8

E

k=n

|

gk(T)1/2)2

-? 0 quandn ? 8

|

= T2K2E[ sup

0=s=T

|Xs - Xns

|2] -? 0(1.16)

et on en déduit que

Z0

et

Z0

t ó(s, Xs)dBs = lim J t

ó(s, Xns )dBs

dansL2

n?+8 0

t b(s, Xs)dBs = lim ft b(s,

Xns )dBs dansL2.

n?+8

En effet

E[(f

t t

(u(s, X3) -- u(s, X3

))dBs)2] = E(f (u(s, Xs)u(s,

Xns ))2ds) (1.14) t

= E(K2 f |Xs -

Xns |2ds) (1.15)

0

1.4 Exemple 21

1.4 Exemple 22

et on procède de la mème manière pour b.

En passant à la limite dans l'équation de

récurrence pour Xn(2.3), on trouve que X

est une solution (forte) de Ex(ó, b) sur

[0, T].

1.4 Exemple

Dans cette section, on donne trois exemples de résolution

d'EDS. Exemple 1

Soit l'EDS suivante :

dXt = -Xtdt + exp-t

dBt, X0 = x

Les conditions du théorème d'existence et

d'unicité sont vérifiées, on cherche alors l'unique

solution de cette EDS.

On a

expt dXt = - expt

Xtdt + dBt

ou encore

expt dXt + expt Xtdt

= dBt

D'un autre côté, la formule d'intégration par

parties assure que :

d(expt Xt) = expt

dXt + Xt expt dt

Ce qui donne :

d(expt Xt) = dBt

et donc, la solution s'écrit :

Xt = x + exp-t

Bt.

Exemple 2 : Equation d'Ornstein Uhlenbeck On cherche à

résoudre l'EDS suivante :

dXt = uXtdt + ódBt

X0 = x.

où u et u sont deux réels.

Le théorème d'existence et d'unicité assure

qu'il existe une unique solution. On multiplie les deux côtés de

cette équation par exp-ut, on obtient :

exp-ut dXt = uXt

exp-ut dt + u exp-ut

dBt.

ou encore

exp-ut dXt - uXt

exp-ut dt = u exp-ut

dBt.

D'un autre côté, la formule d'intégration par

parties donne :

d(Xt exp-ut) =

exp-ut dXt - uXt exp-ut dt En

remplaçant dans l'équation précédente, on trouve

:

d(Xt exp-ut) = u

exp-ut dBt,

d'où, la solution

t

Xt = x + u exput /

exp-us dBs.

0

Exemple 3(Modèle de Black et Scholes)

Le modèle de black et Scholes est, à l'origine,

un modèle à deux actifs : l'un risqué et l'autre pas. Dans

cet exemple, on traite le cas de l'actif risqué, à savoir le prix

d'une action à l'instant t. Il vérifie l'équation

différentielle stochastique suivante :

dSt = St(udt + udBt), S0

= x.

La solution est

2

St = x exp( uBt

- 2 t) exput .

En effet, il suffit d'écrire u(t, x)

= ux et b(t, x) = bx pour voir qu'elles

vérifient les conditions du théorème (1.3.1). On applique

ensuite la formule d'Itô à

2

f(t, x) = x

exp( ux - 2 t) exput

1.5 Théorème de Yamada-Watanabe

23

on aura

St = f(t, Bt) (1.17)

2f

= f(0, 0) + Jot at

(s, Bs)ds + J t af (s,

Bs)dBs + J t a

(s) Bs)4 .18)

J_ó

t 2ft ft= )Ssds +

óJ S3dBs + J Ssds.

(1.19)

2 o 2 0

d'où

dSt = St(udt + ódBt),

S0 = x.

1.5 Théorème de Yamada-Watanabe

Les conditions du théorème d'existence et

d'unicité ne sont pas optimales.Toshio YAMADA et Shinzo WATANABE ont

montré qu'on peut les affaiblir dans le théorème suivant

:

Théorème 1.5.1. Soit d

= m = 1 Supposons que b et ó sont à

croissance linéaire, que b vérifie la condition de Lipschitz

locale et |ó(t, x) - ó(t,

y)|2 = ñ|x - y| pour tout t =

0, où ñ est une fonction borélienne de

]0, 8[ dans lui mème telle que

1

dz = E> 0

L<ۖ2(z)+8

Alors Ex(b, ó) admet une

unique solution forte.

En effet, les conditions du théorème de

Yamada et Watanabe sont plus faible que la condition de Lipschitz. Si

ó est lipschitzienne, alors on a pour tous x et y réels,

si

|ó(x) - ó(y)|

= c|x - y|.

alors

|ó(x) -

ó(y)|2 = c2|x

- y|2.

Il suffit alors de prendre ñ(x) =

x2. On a bien

dz= +8 E > 0

L|<6

ñ2(z)dz

1.6 Difusions d'Itô 24

.

Exemples

Soit a E R. On considère l'EDS

/

dXt = aXtdt + XtdBt, X0 =

0.

f(x) = -Jx n'est pas lipschitzienne

mais elle vérifie la condition du théorème de Yamada et

Watanabe. La solution unique de cette équation est appelée

processus de Feller.

1.6 Difusions d'Itô

Dans ce chapitre, on s'intéresse aussi au cas où

les coeffcients b,ó dépendent de l'état

a `linstant mais pas du temps lui mème ó(t,

y) = ó(y). On montrera que la solution d'une

telle équation posséde, en autre les propriétés de

Markov

1.6.1 Définitions et propositions

Définition 1.6.1. On dit que

(Yt) = (Ytx)t un processus

d'Itào dans Rn s'il

s'ecrit

Z t Z t

(Y x

t )t = x + u(s,

ù)ds + v(s,

ù)dBs

0 0

avec,pour tout t ~ 0

- f 0 t

v(s,ù)2ds <oc presque

sûrement

- f 0 t |u(s, ù)|ds < oc presque

sûrement - u(t,.) et v(t,.) sont Jt

-mesurables.

Définition 1.6.2. Une diffusion

d'itô(homogéne) est un processus stochastique X =

(Xt)t=0) de Rn satisfaisant l'EDS de

la forme

dXt = b(Xt)dt +

(ó(Xt)dBt, t ~ s, Xs =

x

1.6 Difusions d'Itô 25

Ou s = 0 donné, B un mouvment brownien de

dimension m, b :IR,n -? IR,n et

ó : IR,n -? IR,n*m

satisfont les conditions du théoréme d'existence et

d'unicité qui se réduisent dans ce cas à la condition

suivante :

?D > 0; |b(x) - b(y)| +

|ó(x) - (y)| = D|x -

y|;

pour tous x,y ? IR,n

Ou |ó|2 = E

|ói,j|. Dans ce chapitre, On notera

- Xt = Xs,x

t ; t = s la solution(unique)de (3,1) Quand s = 0

on note Xxt au lieu

de X0,x

t

- Px désigne la loi de B sous

B0 = x et Ex l'espérance sous

Px.Qaund x = 0,P0 = P

- Px désingne la loi de X sous

X0 = x et Ex l'espérance sous

Px.Qaund x = 0, on note E au lieu E0

- (Fmt )t>0

la filtration canonique de mouvement brownien m-dimensionnel

Précision que puisque X est la solution de(3,1) ,elle est

obligatoirement adap-tèè á

(Ft)t>0. Donnons

maintenant une expression mathématique á Px

et

Px :Pour tous boréliens E1, ,

Ek de IR,n et tous réels positifs

t1, , tk; K =

1 on a :

Px(Bt1 ? E1, , Btk ?

Ek) = P[(Btl + x)

? E1, , (Btk + x)

? Ek]

et

Px(Xt1 ? E1,

, Xtk ? Ek) = P[(Xxt1 ?

E1, , Xxtk ? Ek]

Une diffusion d'ITô est homogéne dans le temps,

chose que l'on voit dans la

proposition suivante :

Proposition 1.6.1. les processus

(Xô,x

ô+t)t>0) et

(X,xt )t>0) sont

de méme loi sous

P

Preuve

On a

f

T+t fT+tXT+ = x +

b(Xô,x

u)du + J u(Xô,x

u)dB T

1.6 Difusions d'Itô 26

En effectuant un changement de variabl, v = u - r,on

trouve

t t

XT+t = x + J

b(XT+v)du + J

ó(XT+v)dBô+v

o o

En posant Bôv =

Bô+v - Bô, on aura

Irt f

t

X

ô,x ô+t = x +

b(Xô+v)dv +

u(Xô+v)d(Bô+v -

Bô) (1.20)

0 o

t

= x + Jo b(XTv)dv + J t

ó(XT+v)dBv

o o

(1.21)

D'un autre côté,

xt,x = x + J t

b(x°,x)dv + f

t ó(x°,x)dBv

0

Comme B et Bô sont de

même loi, par l'unicitè faible, on a :

(Xô,x

ô+t)t>0 = (X,x

t )t>0 en loi.

On est désormé en mesure de vérifier les

proppriétés de Markov.

Proposition 1.6.2. (Propriété

de Markov faible) Si f une fontion mesurable

bornée de Rn dans,

Rn,alors

Vt, h > 0

Ex[f(Xt+h)/y(m)t

](ù) = EXt(ù)[f(Xh)] P -

ps

Enonçons à présent la

propriété de Markov forte, la preuve de la

propriété de Markov faible découlera directement de

celle-ci.

Proposition 1.6.3. (Propriété

de Markov fort)

Si f une fontion mesurable bornée de

Rn dans, Rn et r un temps d'arrêt

par rapport à (y(m)

ô ) averc r < oo P-ps. alors

1.6 Difusions d'Itô 27

en effet :

?h = 0

Ex[f(Xô+h)/F(m)

ô ](w) =

EXô(ù)[f(Xh)]

P-ps Preuve : On veut montrer que

Ex[f(Xô+h)/F(m)

ô ](w) = EXô

(ù)[f(Xh)]

Remarquons que puisqu'on a la propriété de

Markov forte pour un mouv-ment brownien, l'homogéniété

dans le temps pour une diffusion d'Itô reste vraie si l'on change un

temps déterministe de t par un temps d'arrêt r

(fini P-p.s).

On a

|

on a

donc

|

|

|

X0 t = Xx t - x

|

|

|

E[f(Xô+h)/Fô]

|

=

|

E[f(Xô+h +

x)/Fô]

|

(1.22)

|

|

|

=

|

E[f(Xô+h - Xô

+ Xô +

x)/Fô]

|

(1.23)

|

|

|

=

|

E[G(Xô+h -

Xô, Xô +

x)/Fô]

|

(1.24)

|

|

|

=

|

g(Xx ô )

|

(1.25)

|

|

avec

|

|

|

|

|

|

g(á)

|

=

|

E[G(Xô+h -

Xô,á)]

|

(1.26)

|

|

|

=

|

E[f(Xô+h - Xô

+ á)]

|

(1.27)

|

|

|

=

|

E[f(Xh + á)]

|

(1.28)

|

|

|

=

|

Eá[f(Xh)]

|

(1.29)

|

ou G(x,y) = f(x + y)

Afin de pouvoir effectuer ces calculs, on a utilisé la

proposition suivante. Soient une sous-tribu de I, Y un vecteur aléatoire

- mesurable et X une variable aléatoire indépendante de . Alors,

pour toute fonction mesurable h,

E[h(Y, X)/ ] = ö(Y ), P - ps

où

ö(t) = E(h(t, X))

1.6 Difusions d'Itô 28

- Xô+h - Xô est

indépendant de Fô

- Xô est Fô

mesurable

- G est une fonction mesurable bornée En remplaçant

á par Xô, on obtient

Ex[f(Xô+h)/F(m) ô

](ù) = EXô(ù)[f(Xh)] P -

ps

Ce qui termine la preuve.

La propriété de Markov faible est obtenue en

posant, pour chaque t fixé, r = t

a*(y) = f(x*(y),y)

Chapitre 2

Systéme lent-rapide stochastique

2.1 Résultats généraux sur les

systèmes lents-rapides déterministes

Nous considérons le système lent-rapide de

dimension deux de la forme

?

??

??

x,

z,

(2.1)

= g(x,y).

avec f et g deux fonctions suffisamment régulières

de R2 dans R et c un paramètre petit. La variable x est alors

la variable rapide et y la variable lente. Nous définissons les branches

d'équilibre par

Définition 2.1.1. Supposons qu'il

existe un intervalle I C R et une fonction continue x*

: I -+ R telle que

Vy E I,f(x*(y),y) = 0

On appelle branche d'équilibre du système

(1.1) l'ensemble

M0 = {(x*(y),y) : y E I}

De plus, soit

2.1 Résultats généraux sur les

systèmes lents-rapides déterministes 30

Nous étudions ensuite la dynamique au niveau d'un

point de bifurcation noeud-col.

la linéarisation du champ de vecteur correspondant

à la variable rapide au point

(x*(y), y). La branche

d'équilibre est dite stable (respectivement instable) si

a*(y) est négatif (respectivement

positif),borné et ne s'annule pas, uniformément pour y E

I.

Exemple 2.1.1. (Equation déterministe

de FitzHugh-Nagumo)

?

??

??

x,

z,

= a - bx - cy.

Dans le cas de l'équation de FitzHugh-Nagumo, il

est plus simple d'exprimer les branches d'équilibre en fonction de x.

Nous avons alors y*(x) = x3 -

x et

a*(x) = 1-x3 La

branche d'équilibre (x, x3-x) est

donc stable pour x < -1/iJ3 et x > 1/iJ3

et instable pour x E] - 1/iJ3, 1/iJ3[

Nous avons deux résultats sur les orbites qui

commencent suffisamment près de la branche d'équilibre stable. Le

premier, de Tikhonov [10] dit que les orbites qui commencent suffisamment

près de la branche diéquilibre stable, suivent cette branche

à distance d'ordre E Le deuxième, de Fenichel [11] précise

ce résultat en disant que toutes les orbites, commençant

près de la branche d'équilibre stable, convergent vers une courbe

invariante.

Théorème 2.1.1. ([10])

Toute orbite commençant dans un voisinage suffisamment proche de la

branche d'équilibre stable M0 est attirée de façon

exponentiel-lement rapide dans un voisinage d'ordre E de M0

Théorème 2.1.2. ([11]) Si

la branche d'équilibre M0 est stable, il existe alors une courbe

M qui est E proche de M0 et invariante sous le flux, c'est

à dire que si (x(0), y(0)) E M

alors (x(t), y(t)) E

M tant que y(t) E I La courbe

M attire les orbites voisines exponentiellement

rapidement.

La courbe invariante M admet une

équation paramétrique de la forme

x = x(y, E) , avec x(y,

E) = x*(y) +

o(E).

2.2 Système lentement dépendant de temps

avec une dimension 31

Définition 2.1.2. Un

point(x*, y*) est un point de bifurcation noeud-col si le

champ de vecteurs rapide vérifie les conditions

|

f(x*,y*)

|

=

|

0

|

|

?xf(x*,y*)

|

=

|

0

|

|

?xxf(x*,y*)

|

=6

|

0

|

|

?yf(x*,y*)

|

=6

|

0

|

2.2 Système lentement dépendant de temps

avec une dimension

Dans ce chapitre, nous examinons l'effet du bruit sur une

classe particulière de systèmes singulièrement

perturbés, en utilisant des équations à savoir lentement

en fonction du temps avec une dimension

2.3 Branches d'équilibre stables

Nous considérons dans cette section le système de

la forme

1 ó

dxt = f(xt, t)dt + p F(xt,

t)dWt

~ (~)

dans le cas où f admet une branche

d'équilibre asymptotiquement stable x*(t). Ceci

équivaut à supposer que le potentiel U(x, t) est

strictement minimum locale en tout temps t. Plus

précisément, nous aurons besoin de ce qui suit

2.3.1 Hypothèse (cas stable)

domaine et différentiabilité : f E

C2(D, R) et F E C2(D,

R) où D est un domaine de la forme D = {(x,t)

: t E Id1(t) < x < d2(t)} ou interval I = [0,t]

et deux fonctions continues d1(t),d2(t) tel

que d2(t) - d1(t) est positif et borné loin de 0

E I Nous supposons en outre que f,F et tous leurs

dérivées partielles jusqu'à ordre 2 respectivement 1, sont

uniformément bornée dans D par un M. constant

-

2.3 Branches d'équilibre stables 32

branche d'équilibre : Il existe une fonction continue

x* : I ? IR et une partie constante d > 0 tel que

d1(t) + d < x*(t) < d2(t) - d},

et

f(x*(t), t) = 0 ?t ? I

- La stabilité : Soit a* =

?xf(x*(t), t) il existe une constante

a*0 > 0 tel que

a*(t) = -a*0 ?t ?

I

- Non-dégénérescence du terme de bruit : il

y a une constante F_ > 0 tel que F(x, t) = F_ ?(x,t) ?

D

Depuis la variété lente du système

déterministe

M = {(x,t) : x = x*(t),t ? I}

est un uniforme asymptotiquement stable d'aprais le

théoreme[Fenichels] implique l'existence d'une variété

invariable ME à une distance de l'ordre E de M

x*(t)

x(t, ~) = x*(t) + ~a*(t) +

O(E2)

Notre objectif principal sera de caractériser la

déviation ît entre xt et le trajectoire invariant x(y(t), E) tel

que

ît = xt -x(yt,å)

d = 1 [f (x(t, E) + (t), t) -- f (x(t, E),

t)]dt + E

t F(x(t, E) + 6, t)dWt

1 = E [a(t, 6)ît + b(ît, t, E)]dt +

óvE[F0(t, E) + F1(ît, t,

E)]dWt

ou

a(t, E) = ?xf(x(t, E)) = a*(t) +

O(E)

F0(t, E) = F(x(t, E), t)

On notera que -a(t) est la courbure du potentiel et -a(t, E) est

la courbure a la solution adiabatique.

Les restes satisfont |b(y, t, E)| < M|y|2

et |F1(yt, t, E)| < M|y| pour tout y suffisamment

petit

2.3 Branches d'équilibre stables 33

2.4 Équation déterministe de

FitzHugh-Nagumo 34

2.4 Équation déterministe de

FitzHugh-Nagumo 35

2.3.2 Cas linéaire

Dans cette section, nous étudions le l'EDS linéaire

non autonome dy0t = 1 a(t)y0tdt +

ó F0(t)dWt

v

E

E

avec l'état initial y0 = 0 où l'on suppose que a

et F0 sont des fonctions continues et differentiable dans IR avec F0(t)

minorée par F0 > 0 et a(t) majorée par -a0 < 0.

Sa solution et un processus gaussien et peut être

representée par les intégrales d'Itô

|

ó ft

y 0-- J

t /c

0

|

ea(t,s)/EF0(s)dWs

|

avec a(t, s) = f t a(u)(la courbure cumulée entre les

instants s et t), y0t est caractèrisée par

sa valeur moyenne égale à zéro et sa variance

donnée par

~2 t

var(y0t) = f

e2a(t,s)/Eds. (2.3)

E 0

La varaince peut être calculée. En principe, on

évalue deux integrales. Cependant, l'expression (2.3) n'est pas facile

à manipuler. Une autre expression se

trouve en notant que var(y0t ) =

ó2v(t) où v(t) est une solution de l'équation

différentielle ordinaire

Ev. = 2a(t)v + F0(t)2 (2.4)

avec une condition initiale v(0) = 0.

Le côté droit de (2.4) disparait sur la

variété lente de léquation

F0(t)2

v(t) = v*(t) = (2.5)

2|a(t)|

ce qui est uniformément asymptotiquement stable

Nous conclurons donc par le théoréme de Tikhonov

que (2.11) admet une solution particulière de la forme

F0(t)2

î(t) = + O(E)

2|a(t)|

Remarque, en particulier que pour E

suffisamment petit, il existe des constantes î+

> î_ > 0 telles que

î_ <

î(t) <

î+.

La relation entre

î(t) et la variance de

y0t

est donnée par

var(y0t

) =

ó2v(t) =

ó2[î(t)

-

î(0)e2a(t)/E]

F0(t)2

où î(0) = +

O(E) et

a(t) = a(t,

0) < -a0 Vt > 0.

2|a(t)| --

Ainsi la variance s'approche de

ó2î(t)

exponentiellement rapide.

Notre objectif est de montrer que les trajectoires de

y0t

sont concentrées dans des ensembles de la

forme

1/

B(h) = {(y,

t), t E I, |y|

< h î(t).

Chaque fois que nous choisissons h >

ó en tout instant t E I

fixé, la probabilité que

(y0t ,

t) ne fait pas partie de B(h) peut

être exprimée en termes de distribution de fonction de la loi

normale ö(x) =

(2ð)_1/2 f x_~

e_u2/2du

|

P{(y0t

, t) E B(h)} =

2ö(

|

-h (t))

< 2ö(-h) <

e_h2/2ó2

ó v(t) ó

|

2.4 Équation déterministe de

FitzHugh-Nagumo

Dans le section 1 , on a commencé par des

résultats généraux sur les systèmes

d'équations lents-rapides . Ces résultats décrivent le

comportement des solutions au voisinage des branches d'équilibre et des

points de bifurcations. Nous appliquerons ces résultats au cas qui nous

intéresse. Nous allons utiliser la notion de système excitable.

On dit qu'un système est excitable s'il possède un point

d'équilibre asymptotiquement stable et que des orbites peuvent passer

proche du point d'équilibre mais faire une grande excursion dans le plan

avant de retourner au point d'équilibre. Nous étudions d'abord le

comportement des

solutions de l'équation de FitzHugh-Nagumo

déterministe, introduite dans les articles [66] et [67], en faisant

varier les différents paramètres de l'équation

?

??

??

x. =

(2.6)

1 (x - x3 + y) E

y. = a-bx-cy

où a, b et c sont des

réels et E > 0 est un petit paramètre. Nous

supposerons c > 0 pour avoir des solutions bornées. Pour

l'étude de ce système, nous allons différencier les cas

b = 0 et b =6 0 . Dans ces deux cas, nous

étudierons les points d'équilibre. Dans le cas où b

= 0, le système a entre un et trois points d'équilibre.

Quand il y a un seul point d'équilibre, celui-ci est stable et le

système n'est pas excitable alors qu'il l'est dans les autres cas.

L'équation étant découplée, nous pouvons calculer

directement y et le système se ramène alors à

l'étude d'une équation différentielle ordinaire d'ordre 2

avec potentiel. Dans notre cas, le potentiel peut avoir deux puits et la

solution est attirée dans un de ces deux puits. Dans une

troisième partie, nous considérons le cas b =6

0. Nous commençons par étudier le cas particulier où

c = 0 . Dans ce cas, nous pouvons calculer facilement les valeurs

propres de la matrice jacobienne au point d'équi-libre et dresser les

différents cas suivant les valeurs d'un paramètre

dépendant de a.

On peut trouver une étude plus détaillée

des différents cas dans l'article[69].

2.4.1 Système découplé: cas b = 0

Nous étudions maintenant l'équation de

FitzHugh-Nagumo (2.6) dans le cas où b = 0. Dans le

cas où b = 0 et c = 0, la deuxième

équation s'écrit alors y. = a. Si

a =6 0, il n'y a pas de point d'équilibre et les

trajectoires partent à l'infini le long de la cubique. Si a =

0, alors y est constant et il y a entre un et trois points d'équilibre

suivant la valeur de y. Les trajectoires sont parallèles à l'axe

des abscisses et se terminent en l'un des points d'équilibre. Nous

supposons ensuite c =6 0 et nous pouvons donc diviser les

deux équations par c, faire le

changement de temps t' = ct et

définir les constantes a' et E'

telles que a' = a

c

2.4 Équation déterministe de

FitzHugh-Nagumo 36

'

et c= cE.

Nous obtenons alors le système

?

??

??

(2.7)

1

x. = ' (x - x3 + y) ~

y. = a' - y

où le point désigne alors la

dérivée par rapport au nouveau temps t'. Quitte

à faire ce changement de temps et renommer les paramètres, nous

pouvons prendre c = 1. Nous étudions alors le système

?

??

??

x. =

(2.8)

1 (x - x3 + y) ~

y. = a - y

Ce système est découplé. Nous pouvons

résoudre la deuxième équation qui ne porte que sur la

variable y. Nous remplaçons ensuite y par son expression dans la

première équation pour obtenir une équation

différentielle non-linéaire sur x. Commençons par

étudier les points d'équilibre de ce système.

Proposition 2.4.1. Le système (2.8) a

:

- un point d'équilibre P stable si a > 2/3iJ3

ou a < -2/3iJ3

- deux points d'équilibres, P et B'

ou P et B,si a = +-2/3iJ3 pour a = -2/3iJ3

le point B est dégénéré et l'autre point est un

noeud stable. Pour a = 2/3iJ3

le point B' est

dégénéré et l'autre point est un noeud

stable.

- trois points d'équilibres, P',

P1 et P2 (voir figure), si -2/3iJ3 < a < 2/3iJ3

Le point dont l'abscisse (P1 sur la figure) est compris

entre -2/3iJ3 et 2/3iJ3 est

dégénéré et les deux autres sont des noeuds

stables.

2.4 Équation déterministe de

FitzHugh-Nagumo 37

Nous avons à nouveau trois cas pour l'allure du

potentiel. Si a > 2/3iJ3 la dérivée V '(x)

s'annule en un seul point et V admet un minimum global qui

FIGURE 2.1 - Quelques trajectoires solution de

l'équation (2.8) pour différentes conditions initiales et pour E

= 0.05, a = 0.37, b = 0 et c = 1.

Le système (2.8) étant découplé et

l'équation portant uniquement sur y étant simple, nous pouvons la

résoudre et remplacer y dans la première équation. La

solution de y. = a - y est

y(t) = a + (y0 - c)e-t

(2.9)

où y0 est l'ordonnée initiale de

la trajectoire. En remplaçant dans la première équation de

(2.8), nous obtenons

|

1 x. -

E

|

v'(x) = y0 - a

~

|

e-t (2.10)

|

|

où V est le potentiel

|

v(x) =

|

x4

x2

4 2

|

ax (2.11)

|

2.4 Équation déterministe de

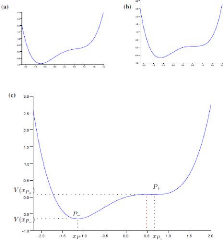

FitzHugh-Nagumo 38

correspond à un puits de potentiel qui correspond

à l'unique point d'équilibre que nous avons vu pour ce cas

(figure 2.2 (a)). Si a = 2/3iJ3 figure 2.2 (b))

, la dérivée V '(x) s'annule

en deux points, mais en un des points il n'y a pas

d'extremum local Enfin, si a < 2/3iJ3 (figure 2.2 (c)), la

dérivée V '(x) s'annule en deux points

xP- et

xP+. L'un correspond au minimum

global et l'autreà un minimum local. Quand a est négatif, le

minimum global est obtenu pour une abscisse négative x_ Plus a augmente,

plus la différence xP+ -

xP- est petite. Pour a = 0, les deux minimum

sont les mêmes. Quand a devient positif, le minimum global est atteint

pour une abscisse positive x+. Sur la représentation graphique du

potentiel V de la figure 1.2 (c), nous définissons les points P_ et P+

de coordonnées respectives (x_; V (x_)) et (x+; V (x+)). Le premier

correspond au minimum global de la fonction V et le second à un minimum

local. Nous avons donc deux puits de potentiel qui correspondent aux deux

points d'équilibre du système (2.8). Le puits correspondant

à P_ est beaucoup plus profond que celui de P+. Il est ainsi difficile

d'en sortir : si nous prenons une condition initiale x0 un peu

écarté de x_ nous revenons en x_ Le puits associé à

P+ est, en revanche, très peu profond sur la gauche : le maximum local

et le minimum local sont très proches. Prenons une condition initiale x0

plus petite que x+. Si x0 est suffisamment proche de x+, la faible pente

ramène au niveau du point P+. Dès que x0 passe l'abscisse du

maximum local, nous tombons dans le puits plus profond vers le point P_

2.4 Équation déterministe de

FitzHugh-Nagumo 39

FIGURE 2.2 - Graphique du potentiel V défini en (2.11)

avec E = 0.01 et en (a) a = 0.6, en (b) a = -2/3iJ3 et en (c) a = 0.37.

Cas b6= 0

'

a

Dans le cas où b =6 0, nous pouvons diviser les deux

équations par b, faire le changement de temps t' = bt et

définir les constantes a', c' et E' telles que =

a/b, c' = c/b et E' = bE. Nous obtenons alors le

système

x. =

?

??

??

y

1 (x - x3 + y) E

'

y. = a' - x - c

(2.12)

où le point désigne alors la

dérivée par rapport au nouveau temps t'. Quitte

à faire ces changements, nous pouvons donc prendre b = 1 dans le

système (2.6)

2.4 Équation déterministe de

FitzHugh-Nagumo 40

et étudier le système

1 x. =

?

??

??

E

(x - x3 + y)

y. = a - x

- cy

(2.13)

Cas particulier où c = 0

Afin de limiter le nombre de variables, nous fixons dans un

premier temps c = 0. Nous allons calculer le point d'équilibre

et étudier sa nature suivant la valeur des paramètres a et

E

Proposition 2.4.2. Le système (2.13)

a un unique point d'équilibre

P(x*;y*) qui a pour

coordonnées

(x*,y*) = (a : a

- a3) (2.14)

Soit

3a2 - 1

8 = (2.15)

2

1. si 8 < --,/E < 0

où 8 > -,/E > 0, P est un noeud

instable.où instable

2. si 8 = 0, P est un point de bifurcation de

Hopf.

3. si --,/E < 8 <

-,/E, P est un foyer stable. où instable

Preuve

Nous pouvons réécrire le système sous la

forme

X. = F(X) (2.16)

où X est le vecteur ligne (x, y) et

F une fonction de R2 dans R2 définie

par

2.4 Équation déterministe de

FitzHugh-Nagumo 41

|

F (X) = F (x, y) = (1

~

|

(x-x3+y),a-x) (2.17)

|

Les points d'équilibre (x*;

y*) vérifient l'équation

F(x*; y*) = 0. Ce système a une

unique solution

(x*, y*) = (a,

a3 - a) (2.18)

Pour déterminer la nature de ce point

d'équilibre, nous calculons les valeurs propres de la matrice jacobienne

au point d'équilibre. La matrice jacobienne est

? \

1 c (1 - 3x2) 1

DF (x, y) = ? ~ )

-1 0

(2.19)

Nous calculons le polynôme caractéristique de la

matrice puis ses racines pour déterminer les valeurs propres. Le

polynôme caractéristique de DF(x*,

y*) est

La jacobienne au point d'équilibre est donc

|

(2.20)

|

?

1

DF (x*, y*) = ?

~

|

\(1 - 3a2) 1

)

-1 0

|

2.4 Équation déterministe de FitzHugh-Nagumo 42

P(X) =

X2 - 1(1

- 3a2)X

+ 1 (2.21)

E E

Les valeurs propres sont donc

|

u+- =

|

/1 -

3a2 +- (1 -

3a2 -

4E

(2.22)

2E

|

Posons

3a2 -

1

8 = (2.23)

2

Les valeurs propres se réécrivent alors :

u+- =

(2.24)

E

-8 +-

-/82 - E

Nous avons alors cinq cas différents

1. si 8 < --/E < 0

où 8 > -/E > 0 les deux valeur

propres sont réelles

Si les deux valeur propres sont positif (respectivement

négatif), P est un noeud instable (respectivement stable)

2. si 8 = 0 les deux valeurs propres

sont imaginaires pures. Le point d'équi-libre est un centre.

3. si --/E < 8 < -/E,

les deux valeur propres sont complexes

Si la partie réelle positif (respectivement

négatif), P est un foyer instable (respectivement stable)

2.4 Équation déterministe de

FitzHugh-Nagumo 43

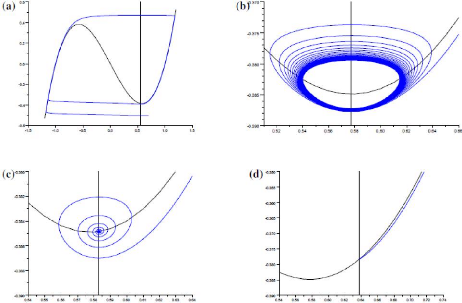

FIGURE 2.3 - Exemples de solutions de l'équation de

FitzHugh-Nagumo (2.6). Les courbes bleues montrent la solution en

coordonnées (x, y) et les courbes noires la cubique telle que x = 0 et

la droite telle que y = 0. Les valeurs de paramètres sont c = 0.01 et en

(a) 8 = -0.05, (b) 8 = 0, (c) 8 = 0.01, (d) 8 = 0.11

Nous illustrons ces résultats sur la (figure 2.3). En

(a), nous avons toute la trajectoire alors qu'en (b), (c) et (d), nous avons un

gros plan sur le comportement au voisinage du point d'équilibre. Quand

le point d'équilibre est instable (8 < 0), la trajectoire tend vers

un grand cycle limite (figure 2.3 (a)) . Nous pouvons voir que la variable x

est la variable rapide: quand la trajectoire s'éloigne de la cubique, la

courbe est presque parallèle à

l'axe des x. Quand le point d'équilibre est stable (8 =

0), nous avons trois comportements différents. Si 8 = 0 (figure 2.3 (b))

, le point d'équilibre est un point de bifurcation de Hopf et la

trajectoire tend vers un petit cycle limite autour

2.4 Équation déterministe de FitzHugh-Nagumo 44

du point d'équilibre. Si 0 < ä < -vc

(figure 2.3 (c)), la trajectoire s'enroule autour du point

d'équilibre. Dans le dernier cas, le point d'équilibre est

très attractif et la trajectoire va directement sur le point

d'équilibre (figure 2.3 (d)).

Nous allons étudier l'allure de la trajectoire au

voisinage du point d'équilibre. Nous commençons par translater

l'origine des coordonnées au point d'équilibre P de

coordonnées (x*, y*). Nous faisons donc le

changement de variables :

x = x* + u

(2.25)

y = y* + v

Le système (2.13) avec c = 0 s'écrit alors :

cu. = (1 - 3a2)u + v -

3au2 - u3

(2.26)

v. = -u

Le point d'équilibre P a alors pour coordonnées

(u, v) = (0, 0). Regardons une approximation valable au voisinage du point

d'équilibre. Si u et v sont petits, nous pouvons, en première

approximation, négliger les termes en u2 et

u3 car u3 = u2 = u = 1. Le

système (2.26) se comporte alors comme le système

cu. = (1 - 3a2)u + v

(2.27)

v. = -u

Nous allons montrer que dans le cas où la matrice

jacobienne DF(x*, y*) a deux racines complexes

conjuguées avec une partie réelle négative, la solution de

(2.27) est une spirale logarithmique

2.4 Équation déterministe de

FitzHugh-Nagumo 45

Proposition 2.4.3. Il existe un

changement de variables (u, v) ? (r, è) en

coordonnées de type polaire tel que le système (2.27) avec la

condition initiale r0eiè0 ait pour

solution

r = r0e-uRt

(2.28)

è = è0 + uIt

où uR, uI sont deux réels

strictement positifs définis en fonction du paramètre ä

par

|

uR =

|

ä E

|

u1 =

|

v~ - ä2

(2.29)

E

|

Preuve

La matrice jacobienne DF(x*,

y*) au point d'équilibre a deux racines

réelles complexes avec une partie réelle négative. Nous

avons donc

0 < ä < vE (2.30)

Nous pouvons alors écrire les valeurs propres de la

matrice DF(x*, y*) sous la forme

u+- = uR +- iuI (2.31)

Nous avons en particulier la relation entre uR et

uI

u2 R + u2 I = 1 (2.32)

~

Les vecteurs propres associés aux valeurs propresu+-

sont les vecteurs

|

v

-8+- -82+€

|

)(2.33)

|

|

v+- =

|

€

1

|

|

2.4 Équation déterministe de

FitzHugh-Nagumo 46

Prenons alors la matrice de changement de base

Q qui permet d'obtenir la réduction de Jordan J de la

matrice DF(x*,

y*) dans R. Q est définie

par

Q =

E Eä

.I0+ )= 1R o )

(2.34)

L'inverse de la matrice Q est donnée par

:

|

0

B

i_ 1

Q-1

.IE -

ä2 B @

|

1

E

-ä

|

1

|

= 1 0 uI (2.35)

uI 1 uR

|

Nous obtenons l'équation :

La matrice

DF(x*;

y*) dans cette base est alors

:

J =

Q-1DF(x*,

y*)Q = -uR

-uI (2.36)

uI -uR

Le système (2.27) peut s'écrire

U. =

DF(x*,y*)U

(2.37)

où U est le vecteur colonne

U = v ) (2.38)

Nous pouvons écrire ce système

linéaire

Q-1U =

jQ-1U (2.39)

En faisant le changement de variable

= ) = Q-1U

(2.40)

Si c2 < 1/c, le système (2.13) admet un

point de bifurcation de Hopf pour a = a+-

2.4 Équation déterministe de

FitzHugh-Nagumo

|

47

|

|

Ö. = JÖ

|

(2.41)

|

|

En posant,

z = î + iæ

nous trouvons l'équation

z. = (-uR + iuI)z

|

(2.42)

(2.43)

|

|

La solution générale de cette équation est

:

|

|

|

z(t) =

z0e-uRteiuIt

|

(2.44)

|

En coordonnées polaires, si nous posons z0 =

r0eiè0 , nous obtenons la courbe donnée par

le système (2.28). Le réel uR est positif et non nul.

Nous avons alors une spirale logarithmique.

Remarque

Les coordonnées d'un point d'équilibre P peuvent se

mettre sous la forme (a, a3- a) avec a qui vérifie la

relation

a + c(a3 - a) = a

Remarque Soit

r

1 - c

a* = 3

2.5 Systèmes lents-rapides stochastiques

48

Proposition 2.4.4. (Changement de

coordonnées) L'équation de FitzHugh-Nagumo (2.6) peut se mettre

sous la forme

{

î' = 2 1 - z + .VE(cî

-1 9a2 *î3 )

(2.45)

'

/ 2 1 2

z= u + 2zc + V E(9a2

î4 + c(2 - 3 -- z))

où u est une constante définie

par

|

u =

|

3a*(a - a* -

c(a3* - a*))

.VE

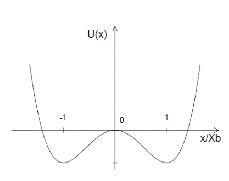

|

2.5 Systèmes lents-rapides stochastiques

Nous considérons,dans ce chapitre,des perturbations

stochastique de l'EDO lente-rapide(2.1) de la forme

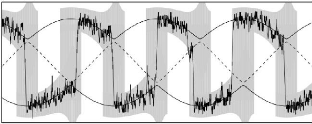

ó

f(xt,yt)dt +

.VåF(xt,yt)dWt

å

1

dxt =

(2.46)

dyt = g(xt, yt)dt +

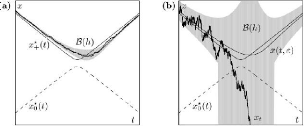

ó0G(xt, yt)dWt.

De cette façon, ó2 et

(ó0)2 mesurent le rapport entre

taux de diffusion et de dérive, respectivement, pour la variable rapide

x et lente yNous pouvons envisager, ó =

ó(å) et ó0 =

ó0(å) comme étant des

fonctions de å, pourvu que le rapport ñ(å) =

ó0(å)/ó(å)

soit borné supérieurement lorsque å -+ 0.

avec Les coefficients de dérive f E

C2(D,1[8n) et g E

C2(D,1[8m), et les coefficients de

diffusion F E C1(D,1[8n×k) et G E

C1(D,1[8m×k) seront

uniformément bornés, ainsi que leurs dérivées, dans

un ouvert D C 1[8n x 1[8m ; et {Wt}t=0 est un processus

de Wiener k-dimensionnel standard dans (Ù, F,

(Ft), P), et les

intégrales stochastiques sont définies dans le sens

d'Itô ;

- les coefficients de dérive et de diffusion satisfont

les conditions usuelles de croissance et de Lipshitz garantissant l'existence

d'une unique solution forte

(xt, yt)t=t0 de (3.1), admettant une version

continue.

2.5 Systèmes lents-rapides stochastiques

49

Pour (x0, y0) E D, nous

dénotons par Pt0,(x0,y0) la loi du processus de Markov

homogène (xt, yt)t>t0 , de

condition initiale (xt0, yt0) = (x0,

y0), et par Et0,(x0,y0) les espérances relativement

à Pt0,(x0,y0).

2.5.1 Variété lente

Définition 2.5.1. - Soit D0

E Rm d'ouvert connexe et une fonction continue x* :

D0 ? Rm tel que l'ensemble

M = {(x,y) E D : x = x*(y),y E

D0l

et f(x*(y), y) = 0 est une variété

lente du système.

- La stabilité :La variété lente est

uniformément asymptotiquement stable,si, tout valeurs propres de la

matrice jacobienne

A*(y) = ?xf(x*(y),

y) (2.47)

sont des parties réelles négatives,

uniformément bornée loin de 0 pour y E D0

2.5.2 Concentration des trajectoires

Afin de définir le domaine de la concentrationB(h)

nous considérons d'abord l'approximation linéaire du

système (1.3) à proximité du variété

adiabatique ME

Nous introduisons la déviation ît entre

xt et la trajectoire invariante x(y(t), E) tel que

ît = xt

-x(yt,å)

Nous rappelons que avec x(y(t), E) = x*(y)+o(E)

Nous obtenons alors l'équation

1

dît =

[a(yt, E)ît + O(î2

t ) + O(E(ó2)2)]dt

E

=

(2.48)

ü E

= -ó2?yx(y(t),

E)[G0(y(t), E) + O(î(t))]dWt2

[F0(yt, E) + O(ît)]dWt

1

2.5 Systèmes lents-rapides stochastiques

50

FIGURE 2.4 - Exemples de trajectoires de l'équation de

Fitzugh-Nagumo (3.0.1) en coordonnées (x, y) (colonne de

gauche) et (t; x) (colonne de droite). Les valeurs des paramètres sont "

E = 0, 01eta = 0, 58.L'intensitdubruitestdonneparó1 =

ó2 = 0, 001, 0,003,0, 007.

|

Où a,F0, et G0 sont

définis par

a(y,E) = ?xf(x(y,E),y) = a*(y)

+ O(E)

F0(y,E) = F(x(y,E) = (x*(y),y) +

O(E)

G0(y, E) = G(x(y, E), y) = G(x*(y), y) +

O(E)

|

(2.49)

|

2.5 Systèmes lents-rapides stochastiques

51

Notez que le nouveau terme de dérive disparaît

lorsque ct = 0 et ó0 = 0 par ce que l'equation

E?xx(yt, E)g(x(yt, E) satisfaite par f(x(yt, E), yt)

Nous approchons y(t) par y0(t) solution de

l'équation déterministe associée et nous

considérons l'approximation linéaire c0t de

ct Nous obtenons alors le système

|

1

dc0t = a(y0t,

E)c0tdt +

ó1vEF0(y0t,

E)dWt1

E

= -ó2?yx(y0(t),

E)G0(y0(t), E)dWt2 dy0t

= g(x(y0t , E), y0t )dt

|

(2.50)

|

En supposant que x(t) part de la trajectoire invariante

x(y(t), E) au temps= 0 nous avons alors ct = 0 et nous pouvons supposer c0 t =

0 le procesuus {c0(t)}test un processus gaussien, centré et

une variance

ó1v(t).la fonction v(t) et solution du systéme

lent-rapide déterministe :

Ev. = 2a(y0(t), E)v(t) +

F0(y0(t), E)2 + E[ó1

?yx(y0(t), E)G0(y0(t), E)]2

ó2

dy0t = g(x(y0t , E),

y0t )dt

(2.51)

par le théoréme de Tikonove,nous deduison que

v(t) peut être approchée par une fonction v(y0(t), E)

qui vérifie

F(x(y, E), (y0(t))2)

v(y0(t), E) = + O(E) (2.52)

2?xf(x(y,

E), y0(t))

Cela signifie que la variance de la déviation

c0(t) est proportionnelle à la variance du terme de bruit et

inversement proportionnelle à l'attractivité de la branche

d'équilibre stable.

Nous introduisons ensuite le domaine

2.5 Systèmes lents-rapides stochastiques

52

B(h) = {(x, y) : y E I, |x - x(y, E)| <

h2v(y, c)}

où I est un intervalle sur lequel la branche

d'équilibre x*(y) est stable. Nous définissons les

deux temps de sortie :

ôB(h) = inf{t > 0 : (x(t), y(t)) =6 B(h)}

Le domaine B(h) est un tube centré autour de la courbe

invariante x et correspond à l'ensemble dans lequel nous supposons que

la trajectoire va rester. Le temps ôI donne le premier temps

pour lequel la variable lente y sort de l'inter-valle correspondant à

une branche d'équilibre stable. Le temps ôB(h)

correspond au premier temps de sortie du domaine B(h). Nous avons alors le

résultat suivant :

Théorème 2.5.1. ([12])

Supposons que la condition initiale (x(0), y(0)) soit sur la courbe

invariante,ie x(0) = x(y(0), E) pour un y(0) E I Il existe

alors des constantes h0, c,l > 0 telles que pour tout

h < h0

P{ôB(h) < min(t, ôI)} < C(t,

E) exp(-kh2/2ó2) où

l'exposant k ne dépend pas du temps et vérifie

k = 1 - O(h) - O(E(ó1/h)2 -

O(exp -c/E/h) et le préfacteur est donné par

C(t,c) = L(1 + t)2

h2 (1 + h2

ó2 )

Pour une valeur de h suffisamment grande, pour

h >> ó, la trajectoire a une probabilité

très faible de quitter le domaine B(h), avant que y(t)

ne quitte l'in-tervalle I sur lequel la branche d'équilibre

est définie. En particulier si nous prenons h suffisamment plus

grand que ó, de l'ordre de ó| log ó|, le

majorant de l'inégalité (3.2.10) devient très petit,

même si nous attendons un temps assez long. La trajectoire reste donc

avec une grande probabilité dans le domaine B(ó| log

ó). Nous donnons ensuite un résultat pour le comportement au

voisinage d'un point de bifurcation

2.5 Systèmes lents-rapides stochastiques

53

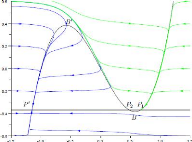

2.5.3 Bifurcations dynamiques

Nous considérons toujours le système lent-rapide

stochastique

1 ó

dxt = f(xt, yt)dt +

F(xt, yt)dWt

å./å

(2.53)

dans le cas où le système associé admet

un point de bifurcation Plus précisément, nous ferons les

hypothèses suivantes

Hypothèse

- Domaine et dérivabilité : Les coefficients de

dérive f E C2(D,

1[8n) et g E

C2(D, 1[8m), et

les coefficients de diffusion F E

C1(D,1[8nxk) et

G E C1(D, 1[8mxk)

seront uniformément bornés, ainsi que leurs

dérivées, dans un ouvert D C

1[8n x 1[8m ; et

{Wt}t>° est un processus de Wiener

k-dimensionnel standard dans (Ù, T, (Tt),

P)

- point de bifurcation : supposons que f(0, 0) =

0 et que ?xf(0, 0) admet q valeurs

propres sur l'axe imaginaire, les autres n - q valeurs propres ayant

partie réelle négative. Nous pouvons alors introduire des

coordonnées (x-, z) E 1[8q x

1[8n-q dans lesquelles le système

s'écrit

(2.54)

dx-t = 6 f

(x-t , zt,

yt)dt +

.VEF(x-t

, zt, yt)dWt 1

dzt = f°(x- t

,zt,yt)dt+ ó

F°(x-t,zt,yt)dWt

å./å

On discuterons la dynamique réduite le cas particulier

avec q = 1 : la bifurcation selle-noeud

2.5.4 Bifurcation selle-noeud

dyt = g(xt, yt)dt + ó'G(xt, yt)dWt.

dyt = g(x?t , zt, yt)dt + ó'G(x?t , zt, yt)dWt,

Nous considérons ici un système réduit dans

le cas d'une bifurcation selle-noeud

à l'origine (en particulier q = 1). Pour

simplifier, nous discutons le cas où m = 1,

2.5 Systèmes lents-rapides stochastiques

54

et où la dynamique lente est triviale :

1 ó

dxt = f(xt, yt)dt +

dWt

(2.55)

6v6

Nous pouvons donc admettre que yt = t (avec

t0 pas nécessairement nul), et considérer le processus

homogène {xt}t=t0 . Une

bifurcation selle-noeud (indirecte) a lieu en (0, 0) si

f(0, 0) = 0, ?xf(0,

0) = 0, ?yf(0, 0) < 0,

?xxf(0, 0) < 0. (2.56)

Dans ce cas, la variété lente est formée

d'une branche stable {x = x*(y), y

= 0}, avec x*(y) ~| y

|1/2, et une variété instable

{x = x*-(y), y = 0},

avec x*-(y) ~ - | y

|1/2.

2.5.5 Bifurcation Hopf

Dans cette section, nous considérons le cas où

le système rapide admet un point de bifurcation de Hopf. Afin de garder

la discussion raisonnablement simple, plutôt que de considérer le

cas le plus général, nous restreindrons notre attention aux

situations dans lesquelles

· le coefficient de diffusion pour la variable rapide ne

dépend que de la variable lente,

· Il n'y a aucun terme de bruit agissant sur la variable

lente,

· la variable lente est unidimensionnelle, tandis que la

variable rapide et le mouvement brownien sont 2-dimensionnels.

Nous examinerons donc un système lent-rapide d'EDS de la

forme

6 f(xt, yt)dt +

6F(yt)dWt

1

dxt =

dyt = 1.

(2.57)

dyt = g(xt, yt)dt,

2.5 Systèmes lents-rapides stochastiques

55

S(h) = {(x, y) : y > vå,

y ? I,k x k= hñ(y)},

(2.60)

sous les hypothèses suivantes.

Hypothèse(Bifurcation Hopf).

· Domaine et dérivabilité : Il y a un

ensemble ouvert D ? R2×R et un intervalle ouvert I

? R tel que f : D ? R2, g : D

? R et F : I ? R2x2 sont real-analytique et

uniformément bornées dans la norme par une constante

M.

· Variété lente : Il existe une fonction

x* : I ? R2 telle que

(x*(y), y) ? D et

f(x*(y), y) = 0 pour tout

y.

· Bifurcation de Hopf : la matrice jacobienne

A*(y) =

?xf(x*(y),

y) a valeurs propres complexe conjugué

a*(y) = #177;iw*(y).

Il y a un y0 ? I tel que a*(y) a

le même signe que y - y0 et

dya*(y0) est stictement

positif. La partie imaginaire w*(y) est

bornée loin de 0 dans I. Enfin, g(0, y)

> 0 pour y ? I.

· Non-dégénérescence du terme de

bruit : F(y)F(y)T est

définie positive pour tout y ? I.

[15][théorème 5.3.8]. On va fixer la condition

initiale (0, y0) ? B(h) avec y0 = vå.

Il existe des constantes å0, D0, h0,

c1, L > 0, tel que pour tous å =

å0, D = D0 et tout ã ? (0,1)

et pour tout h = h0vå,

P0,y0{ôB(h) <

ô(vå)} å 1 < D 1 -

ã e-k+h2/2ó2 (2.58)

où l'exposant k+ satisfait

k+ = ã[1 - c1(D +

h2/å)]. (2.59)

Considérons maintenant la dynamique après

yt a atteint vå, toujours en supposant que u =

vu. Nous attendons maintenant des chemins d'échantillon de

quitter les environs de la direction de l'équilibre au x = 0

exponentiellement rapide. L'évasion est dominée par diffusion

dans un ensemble de forme

2.5 Systèmes lents-rapides stochastiques

56

où la définition de ñ(y) est donné

par

ñ(y) = Tr(F(y)F(y)T) (2.61)

2a(y)

[15][théorème 5.3.9]. Soit u > 0, et l'ensemble

Cu = (2 + u)-(1+u/2). Alors, pour tout y et pour tout condition

initiale (x0, y) ? S(h) telle que ó < h <

(y20Cuó1+u)1/(3+u),

et tout y ? I avec y = y0 ? vå,

(h)2u ~a(y m )

Px°'y°{ôS(h)

= ô(y)} = J

óå

exp -- ku (2.62)

où á(y, y0) = go a(z)dz, et l'exposant ku

est donnée par

|

ku = 1+u[1 -

O(å1uu

|

(O

|

)~

1 .

u log(1 + h/ó)

|

(2.63)

|

La probabilité en (3.37) devient petite dès que y

est telle que á(y, y0) »

å(1+ u) log(h/ó). Étant donné que

á(y, y0) croît quadratiquement avec y, Nous pouvons conclure que

les chemins de l'échantillon sont susceptibles de quitter

V

le domaine après un moment d'ordre å

log(h/ó).

Pour compléter la discussion, Nous devons montrer que

les chemins de l'échan-tillon laissent un voisinage d'ordre vy de la

branche d'équilibre dès qu'y atteint

V

ordre å | log ó |, et puis, si la bifurcation de

Hopf est supercritique, approcher