TABLE DES MATIERES1(*)

TABLE DE MATIERES i

DEDICACE

v

REMERCIEMENTS vi

RESUME vii

ABSTRACT viii

LISTE DES ABREVIATIONS i

x

LISTE DES FIGURES

x

LISTE DES TABLEAUX

xi

CHAPITRE I : INTRODUCTION

GENERALE

1

I .1.Contexte et problématique

1

I .1.1.Contexte

1

I.1.2. Problématique

6

I.2.Objectifs et hypothèses

6

I.2.1.Objectifs

6

I.2.2.Hypothèses

6

I.3.Méthodologie

7

I.4. Limites

7

I.5.Plan

7

CHAPITRE II : CADRE CONCEPTUEL ET REVUE DE LA

LITTERATURE

8

II.1.CADRE CONCEPTUEL

8

II.1.1. Notion des marchés boursiers

8

II.1.2. Concept de croissance économique

9

II.2.REVUE DES TRAVAUX THEORIQUES

9

II.2.1.Des fonctions du marché boursier

à la croissance économique

10

II.2.1.1.Le modèle de croissance

endogène de Pagano (1993)

10

a. Production de l'information ex ante sur les

firmes cotées et allocation du capital

12

b. Suivi des investissements en exécution et

contrôle de la gestion des entreprises financées

12

c. Amélioration de la gestion des

risques

13

d .Facilitation des échanges de biens et

services

13

e. Mobilisation des épargnes

14

II.2.1.2. Modéle de régression

indirect de Levine (1991)

15

II.2.1.3.Modéle de régression directe

de Levine et Zervos (1997)

16

II.2.2. Controverse du sens de la relation entre le

développement financier et la croissance

17

II.2.3.Effets de seuil dans la relation entre le

développement boursier et la croissance

19

II. 3. REVUE DES TRAVAUX EMPIRIQUES

21

II.3.1. Les mesures de développement des

marchés boursiers

21

a. Le ratio de capitalisation boursière

21

b. Le ratio de liquidité lié à

l'économie

21

c. Le ratio de liquidité lié au

marché

22

II.3.2. Les études empiriques sur la

relation linéaire marché boursier et croissance economique

22

a. Du développement du marché

boursier vers la croissance

22

b. Controverse du sens de la relation entre

marché boursier et croissance économique

24

II.3.3. Les études sur les effets de seuil

dans la relation entre le développement boursier et la croissance

économique

26

a. Le degré de développement boursier

comme variable de seuil

26

b. Le niveau de développement

économique comme variable de seuil

27

CONCLUSION

29

CHAPITRE III : EVOLUTION DES MARCHES

BOURSIERS ET DE LA CROISSSANCE ECONOMIQUE DANS LES PAYS D'ASS ET

D'ASE

30

Introduction

30

III.1. Evolution des marchés boursiers d'ASS

et d'ASE

30

III.1.1. Evolution des marchés boursiers

d'Afrique subsaharienne

30

III.1.1.1. La Bourse de Johannesburg

30

III.1.1.2. La Bourse de Lagos

31

III.1.1.3. La Bourse d'Accra

32

III.1.1.4. La Bourse des valeurs d'Abidjan

32

III.1.2. Evolution des marchés boursiers

d'Asie du Sud-Est

35

III.1.2.1. L'Indonesia Stock Exchange

35

III.1.2.2. La bourse des valeurs de

Thaïlande

36

III.1.2.3. La bourse de Kuala Lumpur

37

III.1.2.4. La bourse de Manille

37

III.2. Situations économiques de notre panel

de pays

39

III.2.1. Evolution de la croissance

économique en Afrique Subsaharienne

39

III.2.2. Evolution de la croissance

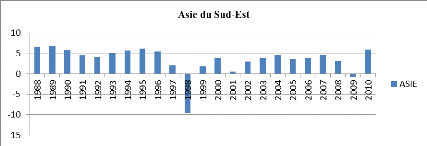

économique en Asie du Sud-Est

43

CONCLUSION

48

CHAPITRE IV : METHODOLOGIE DE

L'ETUDE

49

Introduction

49

IV.1. Sources des données et zone

géographique d'étude

49

IV.1.1. Source des données

49

IV.1.2. Cadre géographique

49

IV.2. Marché boursier et croissance

économique : essai d'investigation empirique

50

IV.2.1. De l'approfondissement des marchés

boursiers à la croissance économique

50

IV.2.1.1. Le modèle AK revisité

51

IV.2.1.2. Modèle économétrique

proprement dit

51

IV.2.2. De la Croissance économique vers le

développement du marché boursier

53

IV.3. Etude des effets de seuil dans la relation

entre le marché boursier et la croissance

54

IV.4. Présentation des variables retenues

pour l'étude

54

IV.3.1. Variable expliquée

54

IV.3.2. Indicateurs de développement du

marché boursier

54

IV.3.3. Variables de contrôle

55

IV.4. Méthodes d'estimation et tests

d'hypothèses

57

IV.4.1. Méthodes d'estimation

57

IV.4.2. Les différents tests

d'hypothèses

59

IV.4.2.1. Le test

d'hétéroscédasticité

59

IV.4.2.2. Le test d'autocorrélation de

Wooldridge

59

IV.4.2.3. Le test de spécification de

Hausman

59

IV.4.2.4. Le test de racine unitaire

60

IV.4.2.5. Le test

d'Homogénéité

60

IV.4.2.6. Le test de normalité des

variables

60

CONCLUSION

60

CHAPITRE V : RESULTATS ET DISCUSSIONS

61

Introduction

61

V.1. Résultats et interprétations du

test de stationnarité

61

V.2. Résultats et interprétations du

test de l'hypothèse 1 (incidence du développement boursier sur la

croissance économique (modele1))

62

V.3. Résultats et interprétations du

test de l'hypothèse 2 (Effets de la croissance économique sur le

développement boursier (modèle 2))

64

V.3.1.Incidence de la croissance économique

sur la Capitalisation boursière

65

V.3.2. Effet de la croissance économique sur

la liquidité boursière liée à l'économie

66

V.3.3.Influence de la croissance économique

sur la liquidité boursière liée au marché

67

V.4. Sens de la relation entre la croissance

économique et le développement boursier

68

CONCLUSION

70

CHAPITRE VI : CONCLUSIONS ET

RECOMMANDATIONS

71

Introduction

71

VI.1. Principaux résultats

72

VI.2. Recommendations

73

VI.2.1.Recommandations liées l'augmentation

de l'offre des titres financiers

74

VI.2.2. Recommandations pour stimuler la demande

des titres financiers

76

VI.3.Limites de l'étude et axes futurs de

recherche

77

REFERENCES BIBIOGRAPHIQUES

78

ANNEXES

82

DEDICACE

A

Mes parents,

Virginie Fofé et Maximin Mouafo Foozap.

REMERCIEMENTS

La réalisation de cette thèse était un

défi personnel. Elle a été un travail long et plein de

rebondissements. C'est grâce aux encouragements de beaucoup de personnes

que j'ai pu aller jusqu'au bout. Le moment est venu pour les remercier pour

leur soutien.

J'exprime ma reconnaissance et ma grande gratitude

particulièrement au Pr Luc NEMBOT NDEFFO Vice-Doyen chargé de la

Scolarité, des Statistiques et du Suivi des étudiants pour avoir

accepté de diriger le présent travail, malgré ses

multiples occupations , animé de bonne volonté, ses

précieux conseils, et critiques exigeants m'ont considérablement

permis de réaliser et d'améliorer ce travail. Je le remercie

infiniment pour sa patience et son inconditionnel soutien.

Je remercie Pr David KAMDEM, Doyen de la Faculté des

Sciences Economiques et de Gestion pour sa rigueur, ses remarques et ses

conseils qui m'ont beaucoup marqués.

Mes remerciements s'adressent également au

Président du Jury, Pr Célestin CHAMENI, et au rapporteur le Dr

Mathias DJOMDJOM, pour leurs remarques et critiques qui ont permis

d'améliorer ce travail.

Je tiens à remercier mes oncles, mes tantes,

frères et soeurs : Maman Marie Nguépi Yehouo et papa Kinfack

Albert d'avoir cru en moi et pour leurs soutiens multiformes, papa Jean-Pierre

FOGUI pour son soutien financier dans mes efforts, papa Emmanuel TSOPGNY, maman

Teclaire Wamba, maman Marthe FOFE, Emmanuel NGUEGANG, Maximine KENFACK, Pavel

MOUAFO, et Florian MOUAFO et mes soeurs : Jovanca, Gaëlle, Tatiana et

Anita MOUAFO pour leurs conseils et encouragements.

Mes remerciements vont aussi à l'endroit de tous mes

amis qui ont contribué à l'amélioration de ce

mémoire à travers des relectures, critiques et suggestions. Je

pense notamment à Christophe KUIPOU, Henri NJANGANG, Gaël TONMO,

Narcisse CHA'NGOM et Stéphane TSAPE. De même, je remercie mes

camarades de classe : Willy NOUMESSI, Dickson LELE, Noel

KEMLEKE, Linda ZANFACK pour leur présence et participation à

nos séances de répétition pour la présentation par

chacun de nous de nos Power Points et Speech durant deux semaines avant les

soutenances.

Je remercie mes très proches amis à savoir :

Laëtitia AWA, Dr Aude NGUEDIA, Arnaud HEUNGAP, Charles-Guy AFANDA, pour

leurs conseils et soutien moral.

Enfin, tous ceux que je n'ai pas nommément cités

se reconnaîtront, je leur dis merci.

RESUME

Cette étude a pour objet, de déterminer la

relation qui existe entre le développement des marchés boursiers

et la croissance économique dans les pays en développement

à travers: la technique d'analyse de panel. Ainsi dans un modèle

mettant en relation le taux de croissance économique et trois

indicateurs boursiers : la capitalisation boursière, la liquidité

boursière liée à l'économie et la liquidité

boursière liée au marché, nous utilisons les

méthodes des Moindres Carrées Généralisés

Faisables (MCGF) et celle des Moindres Cadres Ordinaires (MCO) pour estimer

notre modèle de panel. Notre échantillon est constitué de

deux groupes de pays du Sud : quatre d'Afrique Subsaharienne (Afrique du

Sud, Côte d' Ivoire, Ghana et Nigeria) et quatre d'Asie du Sud-Est

(Indonésie, Malaysie, Philippines et Thaïlande). La période

d'analyse s'étend sur 23 ans, soit de 1988 à 2010. En ASS, les

résultats révèlent l'absence d'une relation significative

entre le développement des marchés boursiers et

l'évolution de l'activité économique. Par contre en ASE,

nous identifions une relation unidirectionnelle entre la capitalisation

boursière et la croissance économique, allant de la finance vers

la croissance. Toujours en ASE, il existe une relation bidirectionnelle entre

le ratio de Turn-over et croissance. Enfin, aussi bien en ASS, qu'en ASE, nous

ne détectons aucune relation significative entre le ratio de

liquidité boursière lié à l'économie et

secteur réel. Globalement ces résultats indiquent que le

développement boursier exerce un effet ambigu sur la croissance

économique qui diffère selon l'indicateur de développement

boursier utilisé et entre les groupes de pays de l'échantillon

étudié. L'absence d'une relation significative entre finance et

croissance en ASS est due à la présence d'effets de seuil

lié aussi bien au niveau du développement boursier qu'au niveau

de la croissance économique atteint. Ces résultats

suggèrent que des politiques volontaristes et incitatives de la part

des Etats et des efforts supplémentaires de la part de des

autorités des marchés financiers doivent être

engagés afin de renforcer le lien entre marchés boursiers et

croissance économique dans les PED d'ASS et d'ASE.

Mots clés :

Marchés boursiers, Croissance économique,

Données de panel, Sens de la relation, Effets de seuil, Afrique

Subsaharienne, Asie du Sud-Est.

ABSTRACT

This study aims to determine the relationship between stock

market development and economic growth in developing countries through: Panel

analysis technics, in a model relating to the rate of economic growth and three

stock market indicators: Market capitalization, market liquidity in terms of

economy and the stock market in terms of liquidity. Methods Feasible

Generalized Least Square (FGLS) and the Ordinary Least Frames (OLS) are used to

estimate our panel model. Our sample consists of two groups of developing

countries: Four Sub-Saharan African countries (South Africa, Ivory Coast, Ghana

and Nigeria) and four Southeast-Asian countries (Indonesia, Malaysia,

Philippines and Thailand). The period of analysis covers 23 years, from 1988 to

2010. The SSA's results indicate the absence of a significant relationship

between stock market development and economic activity. A unidirectional

relationship between market capitalization and economic growth is identified in

SA, ranging from finance to growth. Still in SA, there is a bidirectional

relationship between the turnover ratio and growth. Finally both, SSA and SA,

have no significant relationship between their market liquidity ratio, in terms

of economy and real sector. In general these results indicate that the stock

market development exerts an ambiguous effect on economic growth, which differs

according to the stock market development index used between the different

groups of countries. The lack of a significant relationship between finance and

growth in SSA is due to the presence of threshold effects, linked both in the

stock development in terms of economic growth achievement. These results

suggest that, proactive policies, incentives from the state and additional

efforts on the part of the financial markets' authorities, must be enforced to

increase the supply and demand for financial securities, in order to strengthen

the link between stock markets and economic growth, in these developing

countries.

Keywords: Stocks

Markets, Economic Growth, Panel data, direction of the relationship,

threshold effects, Sub-Saharan Africa (SSA), Southeast Asia (SA).

LISTE DES ABREVIATIONS

AFD : Agence Française de

Développement

ASEA : African Securities

Exchanges Association

ASEAN : Association des nations de

l'Asie du Sud-Est

ASS : Afrique Sub-saharienne

ASE : Asie du Sud-Est

BRVM : Bourse Régionale des

Valeurs mobilières

BVMAC : Bourse des Valeurs

Mobilières d'Afrique Centrale

CEMAC : Communauté Economique et

Monétaire d'Afrique Centrale

DA : Dragons Asiatiques

DSX : Douala Stock Exchange

EGX : Egyptian Exchange

FCFA : Franc de la Coopération

Financière d'Afrique

FSEG : Faculté des Sciences

Economique et de Gestion

ISE: Indonesia Stock Exchange

IDE: Investissement Direct Etranger

IPO: Initial Public Offering

JSE: Johannesburg Stock Exchange

GSE: Ghana Stock Exchange

MCGF : Moindres Carrés

Généralisés Faisables

MCO: Moindres Carrés Ordinaires

MENA: Middle East and North Africa

NSE: Nairobi Stock Exchange

NSE: Nigeria Stock Exchange

NPI: Nouveau Pays Industrialisés

OCDE : Organisation de

Coopération et de Développement Economique

PIB: Produit Intérieur Brut

PED: Pays en Développement

PVD: Pays en voie de Développement

PSE: Philippine Stock Exchange

SEM: Stock Exchange of Mauritius

SET: Stock Exchange of Thailand

S&P: Standard and Poor's

TA : Tigres Asiatiques

UEMOA :

Union

Economique et Monétaire Ouest-Africaine

VAR: Vectors Autoregressive

WDI: World Development Indicators

WFE: World Federation Exchanges

LISTE DES FIGURES

Figure 1 : Lien théorique entre finance

et croissance économique

15

Figure 2: Sens de la relation entre marchés

financiers et croissance économique

25

Figure 3: Evolution de la capitalisation

boursière en ASS en milliards (Mds) de dollars.

35

Figure 4 : Evolution de la capitalisation

boursière en Asie du Sud-Est en milliards (Mds) de dollars.

38

Figure 5 : Evolution comparée de la

capitalisation boursière en milliards (Mds) de dollars en ASS en

ASE.

39

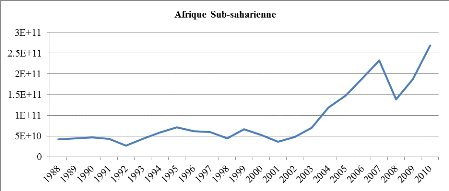

Figure 6 : Evolution du taux de croissance

économique en ASS de 1988 à 2010. 43

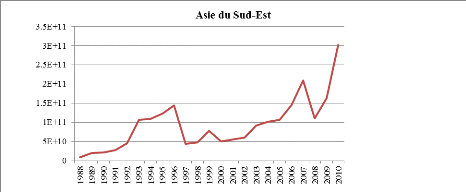

Figure 7 : Evolution du taux de croissance

économique en Asie du Sud-Est de 1988 à 2010.

46

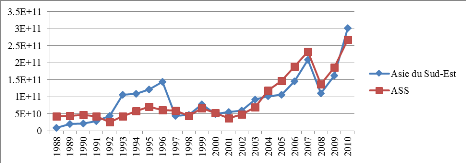

Figure 8: Comparison du taux de croissance de 1988

à 2010

47

LISTE DES TABLEAUX

Tableau 1: Situation de la capitalisation

boursière entre 1988 et 2010 en ASS et en ASE en pourcentage du PIB

34

Tableau 2 : Dynamique du taux de croissance

économique en ASS et en ASE entre 1988 et 2010.

42

Tableau 3 : Années de création des

marchés boursiers de notre panel de pays sélectionnés

50

Tableau 4 : Tableau d'abréviation

des variables pour les deux modèles

56

Tableau 5 : Récapitulatif des signes

attendus des coefficients des variables exogènes pour le modèle 1

56

Tableau 6 : Récapitulatif des signes

attendus des coefficients des variables exogènes pour le modèle 2

56

Tableau 7 : Synthèse du résultat

test de stationnarité

61

Tableau 8: Estimation du modèle 1 par la MCO

cas de l'ASS en données de panel corrigé.

62

Tableau 9: Estimation du modèle 1 par la MCGF

cas de l'ASE sur données en panel corrigé.

63

Tableau 10: Estimation du modèle 2 par la

MCGF impact de la croissance sur capbours en ASS.

65

Tableau 11: Estimation du modele 2 par la MCGF effet

de la croissance sur capbours en ASE.

65

Tableau 12: Estimation du modèle 2 par la

MCGF effet de g sur traval en ASS.

66

Tableau 13: Estimation du modèle 2 par la MCGF

effet de g sur traval en ASE.

67

Tableau 14: Estimation du modèle 2 par la MCGF

influence de la croissance sur Rto en ASS.

67

Tableau15: Estimation du modèle 2 par la MCGF

effet G sur rto en ASE.

68

Tableau 16 : Synthèse du sens de la

relation entre le développement boursier et la croissance

économique

68

CHAPITRE I : INTRODUCTION

GENERALE

I .1. Contexte et problématique

I .1.1. Contexte

Au-delà de ses coûts considérables, la

crise financière internationale de 2007-2009 souligne les lacunes

criantes qui subsistent dans notre compréhension du rôle de la

finance et de son intégration avec l'économie. Jusqu'aux

années 1980, les liens entre l'économie réelle et

l'économie financière étaient relativement peu

étudiés. Les théories de la croissance ne faisaient aucune

place au rôle du secteur financier. Il fallait remonter à

Schumpeter (1911) pour trouver une analyse substantielle du rôle du

crédit.

Dans son excellente revue de la littérature, dans le

Handbook of Economic Growth, Ross Levine (2005) résume ainsi la

recherche actuelle sur la finance et la croissance : « Globalement,

l'ensemble des recherches actuelles suggèrent que (1) les pays dont les

banques et les marchés fonctionnent mieux se développent plus

rapidement; (2) le biais de simultanéité ne semble pas affecter

ces conclusions, et (3) une efficacité accrue des systèmes

financiers réduit les contraintes qui pèsent sur le financement

externe des entreprises, indiquant qu'il s'agit là d'un des

mécanismes par lequel le développement des marchés

financiers influence la croissance ».

La relation entre les marchés boursiers et la

croissance ne cesse en effet, d'animer les débats et ce, depuis la fin

des années soixante. D'un point de vue Schumpétérien

(1911), les institutions financières sont nécessaires à

l'innovation technologique qui sous-tend la croissance. Pour Robinson (1952) en

revanche le sens de la relation est inverse, le développement boursier

n'étant que le résultat de la croissance économique. Face

à de telles contradictions, les théories de la croissance

endogène ont constitué un apport conséquent. En

général, les modèles théoriques de la croissance

endogène supposent que c'est le développement financier qui

entraine une croissance plus soutenue.

A l'opposé des théoriciens ci-dessus, certains

auteurs comme, Patrick (1966) trouvent une relation bidirectionnelle entre la

finance et la croissance économique dans leurs analyses. Selon cet

auteur par exemple, les institutions financières même

rudimentaires jouent un rôle prépondérant dans la

croissance économique et, le rôle de l'Etat est crucial puisque sa

politique doit permettre le bon fonctionnement de l'économie de

marché. Patrick (1966) propose alors de prendre en compte le niveau de

développement économique du pays pour envisager le sens de la

relation entre la finance et la croissance économique. Pour Jung (1986)

comme pour Patrick (1966), le sens de la relation allant de la finance vers la

croissance ne s'exerce que dans les périodes initiales de

développement, puis s'inverse avec la maturité de

l'économie.

Même si elle a été nuancée par

l'école néo-classique, la relation théorique entre le

développement boursier et la croissance économique malgré

son échec retentissant (krach boursier de 19292(*), la crise asiatique de 1997, la

crise des Subprimes de 2007...etc.) a été dans son ensemble,

vérifié par la majorité des auteurs des écoles

néolibérales et néoclassiques. De l'autre

côté, les études empiriques menées jusqu'à

présent semblent souvent contradictoires tout en suggérant

parfois des conditions économiques, financières et

institutionnelles pour un impact significatif entre ces deux sphères.

Les débats théoriques sur le lien entre

marchés boursiers et la croissance persistent, mais très peu

d'études empiriques existent sur le sens de la relation entre finance et

croissance et particulièrement des études sur les PED. La plupart

des études existantes sont basées sur une analyse transversale et

beaucoup concentrées sur les économies avancées. Les

résultats de ces études suggèrent un lien positif entre le

développement des marchés de capitaux et la croissance (Levine et

Zervos, (1998a)).

Entre la controverse théorique et

l'ambigüité empirique notre position en vue de cette relation

``finance-croissance'' semble encore fragile et non rassurante, chose

qui nous amène à faire marche arrière sur les faits

historiques et l'actualité financière internationale pour mieux

cerner la réalité et dévoiler ainsi la nature de la

relation existant entre le marché boursier et la croissance

économique dans notre panel de PED.

L'importance des mouvements des flux de capitaux vers les pays

d'Afrique Subsaharienne et d'Asie du Sud-Est, ces 25 dernières

années est impressionnante et expliquée essentiellement par la

stratégie d'intégration dans l'économie mondiale. En

effet, afin d'intégrer la sphère mondiale et incorporer les

nouvelles valeurs de libéralisation dans leurs propres économies,

un certain nombre de PED ont opté pour un flux libre du capital à

travers leurs frontières. Ils ont favorisé la participation des

investisseurs étrangers dans leurs marchés boursiers domestiques.

Cette attitude a eu pour effet l'augmentation des flux de capitaux d'une

manière considérable et spécialement des flux de capitaux

privés. C'est ainsi que les places boursières des TA (Indonesia

Stock Exchange, Bourse de Kuala Lumpur en Malaysie, Bourse de Manille aux

Philippines et Stock Exchange of Thailand) ont progressé

considérablement depuis les années 1970 pour atteindre un niveau

record de 1223 milliards de dollars en 2007 soit : 550530 milliards de

FCFA (Rol S. et De Boissieu C. (1997)).

Jeunes, de petite taille, mais à fort potentiel...

C'est le portrait-robot des Bourses africaines. Les dix principales Bourses

africaines ont vu leur capitalisation boursière passer de 222 milliards

de dollars (soit 99900 milliards de FCFA), en 2002, à plus de 700

milliards (soit 315 000 milliards de FCFA) en 2008. Dans ce paysage, la

bourse Sud-africaine fait figure d'exception avec une capitalisation

boursière de plus de 800 milliards de dollars (soit 360000 milliards de

FCFA) en 2009. La Johannesburg Stock Exchange (JSE) rassemble, à elle

seule, plus des deux tiers des opérations boursières qui se font

en Afrique. Elle fait ainsi partie du top 20 des Bourses du monde. Outre la

JSE, les Bourses les plus dynamiques sont égyptienne (Egyptian Exchange,

EGX, deuxième place d'Afrique), kenyane : la Nairobi Stock Exchange

(NSE) est la plus importante et ancienne Bourse en Afrique de l'Est et du

Centre, tunisienne (Bourse de Tunis), marocaine (Bourse de Casablanca),

nigériane (Nigeria Stock Exchange, NSE), ghanéenne (Ghana Stock

Exchange, GSE) et mauricienne (Stock Exchange of Mauritius, SEM). Les Bourses

du Caire, de Casablanca, de Maurice et la JSE sont les seuls membres africains

de la Fédération internationale des Bourses de valeur (World

Federation of

Exchanges, WFE). Les autres sont considérées

comme des Bourses « frontières »3(*) du fait de leur petite

taille (Loubser R. (2011)).

Plusieurs PED dont les marchés boursiers connaissent un

essor susceptible d'attirer les investisseurs financiers institutionnels ont

toutes les chances de faire partie de la deuxième

génération d'économies émergentes. Les mêmes

évolutions cruciales qui annonçaient l'arrivée de ces

investisseurs sur les marchés maintenant émergés des

« Dragons » d'Asie (DA) du Sud-Est dans les

années 80 s'observent aujourd'hui en Afrique Subsaharienne et chez les

« Tigres » asiatiques : la

croissance décolle, son principal moteur est le secteur privé et

les marchés financiers s'ouvrent. L'environnement mondial a joué

un rôle primordial : la quête de rendements

déclenchée par la forte liquidité des marchés

financiers a encouragé les investisseurs à élargir leurs

horizons (Nellor D. 2008)). Mais la génération actuelle

d'économies émergentes évolue dans un environnement plus

complexe et plus intégré qu'il y a 25 ans.

À l'époque, les investisseurs institutionnels

avaient pris pied dans les économies émergentes essentiellement

via les marchés d'actions et, plus rarement, par le biais des

émissions obligataires en devises4(*). Désormais, ces investissements ne

représentent qu'une fraction des opérations. La gamme des

activités financières des investisseurs est extrêmement

large et porte notamment sur les obligations en monnaie locale et les

instruments des marchés des changes. L'ingénierie

financière est aussi plus élaborée5(*). Depuis 25 ans, les

marchés boursiers deviennent plus sophistiqués et complexes,

et les nouvelles techniques financières arrivent sur

les marchés émergents d'Afrique Subsaharien et d'Asie du Sud-est

(TA) presque aussi vite que sur les marchés avancés.

Selon l'étude réalisée par la Banque

d'investissement African Alliance, le Johannesburg Stock Exchange reste la

première bourse africaine en termes de capitalisation avec 330,287

milliards de dollars (soit 148629,15 milliards de FCFA). Le Nigerian Stock

Exchange arrive en seconde position avec 82, 813 milliards de dollars (soit

37265,85 milliards de FCFA) selon ce classement qui se base sur des

données arrêtées au 31 mai 2014. Ensuite viennent la Bourse

Régionale des Valeurs Molières (BRVM) d'Abidjan conforme à

sa place de 6iéme bourse africaine en termes de

capitalisation avec 11, 203 milliards de dollars (soit 5041,35 milliards de

FCFA), enfin en 9iéme position le Ghana Stock Exchange avec

6,085 milliards de dollars (soit 2738,25 milliards de FCFA).

Après un relatif fléchissement en 2009, qui a eu

des effets négatifs sur l'emploi et la lutte contre la pauvreté,

en Indonésie la croissance a été de 6,5% en 2011 et 6,2%

en 2012 (PIB nominal de 878 Mds dollar, soit un PIB/habitant supérieur

à 3 593 dollar)6(*).

A 60% du PIB, la demande interne reste le principal moteur de la croissance,

mais les exportations et l'investissement y participent désormais pour

une plus grande part.

La Malaisie a connu depuis les années 1980 une

croissance soutenue de son économie (jusqu'en 2008 autour de 6 % en

moyenne par an) mais aussi de sa population (+ 2,6 %/an en moyenne, soit

plus du triplement depuis 1960). L'impact de la crise asiatique de 1997 sur le

PIB a été effacé dès 20037(*). En 2012, soutenue par la

consommation privée et un taux d'investissement record en 2012 (+24,8%

par rapport à 2011) pour atteindre 139,5 Mds RM soit 14,9% du PIB, la

Malaisie a affiché une croissance remarquable en 2012, de 5,6 %.Ce

pays est bien en train de gagner ses lettres de noblesse dans le domaine des

IPO8(*). En

2012, deux des plus importantes entrées en bourse auront

été malaisiennes, si bien que Bursa Malaysia décroche la

3e place mondiale en la matière. Un résultat

surprenant quand on sait que Kuala Lumpur est une place modeste dont la

capitalisation de 328 milliards d'euros (soit 213200 milliards de FCFA) est

trois fois inférieure à celle de New Delhi9(*) en Inde.

L'économie des Philippines avec en moyenne 5% de taux

de croissance depuis le début des années 2000, était en

2012 la plus dynamique de l'ASEAN. L'économie de ce pays à revenu

intermédiaire connait une croissance forte (7,6% en 2010) et les

fondamentaux sont sains (dette soutenable, déficit budgétaire et

inflation maîtrisés, réserves de change

importantes)10(*)

(Loungani, Prakash, & Mishra S, (2014)).

Après avoir beaucoup souffert de la crise asiatique de

1997-1998, la Thaïlande a été durement frappée par la

crise financière et économique mondiale de 2008, notamment en

raison de l'ouverture très large de son économie. Sa croissance

s'est contractée de 2,3 % en 2009. Elle n'est toutefois

restée que deux trimestres en récession. La bonne gestion des

finances publiques et la poursuite des investissements étrangers ont

contribué à la reprise. La croissance a atteint 7,5% en

201011(*) (Hirst P. et

Thompson G, (

1999)).

Dans les économies avancées la bourse est

aujourd'hui un maillon indispensable dans le financement des entreprises et un

placement de plus en plus fréquent pour les particuliers. Cette

évolution bien que présente dans les économies à

revenu intermédiaires du Sud reste très marginale dans l'ensemble

PED. En raison de leur intégration financière limitée avec

les marchés mondiaux, la plupart des pays africains n'ont pas

été directement touchés par la crise financière

mondiale. Avec l'avantage du recul, il pourrait être tentant de conclure

que cette faible intégration financière était une bonne

chose, et qu'il serait dans l'intérêt de l'Afrique de ne pas

chercher à l'augmenter. Or, pour accroître son taux de croissance

économique et faire reculer la pauvreté, il est indispensable que

le continent développe ses systèmes financiers et les

intègre au reste du monde. De ces constats théoriques et faits de

l'actualité financière récente découle notre

problématique.

I.1.2. Problématique

Au regard d'une part de la controverse de la

littérature sur la relation entre croissance économique et

développement boursier et d'autres part de l'évolution des

statistiques économiques et financières des pays de notre

échantillon nous nous posons la question suivante :

Quel est le sens de la relation entre le

développement boursier et la croissance économique ?

De cette question découle deux autres questions

auxiliaires à savoir :

v Quel est l'incidence du développement des

marchés boursiers émergents sur la croissance économique

des pays d'Afrique Subsaharienne et sur ceux des « tigres »

asiatiques?

v Quels sont les effets de la croissance du PIB

réel par tête sur le développement des marchés

boursiers émergents des pays d'Afrique Subsaharienne et d'Asie du

Sud-Est?

I.2.Objectifs et hypothèses de l'étude

I.2.1.Objectifs

L'objectif principal de la présente étude est

d'apprécier le sens de la relation entre les marchés financiers

émergents et la croissance économique dans les pays d'Afrique

Subsaharienne et chez les « Tigres » asiatiques.

De manière spécifique, il s'agit de :

O1- Evaluer l'incidence de

l'approfondissement de marchés boursiers sur la croissance

économique dans un panel de pays d'ASS et d'ASE.

O2-Mesurer les effets de la

croissance économique sur le développement des marchés

boursiers émergents d'ASS et d'ASE.

I.2.2.Hypothèses

Notre travail est basé sur les deux hypothèses

suivantes :

H1-Les marchés financiers

émergents d'ASS et d'ASE influencent positivement la croissance

économique.

H2-Le taux de croissance

économique est positivement corrélé au

développement des marchés boursiers émergents dans les PVD

d'ASS et d'ASE.

I.3.Méthodologie de l'étude

La méthodologie développée pour atteindre

l'objectif de l'étude consiste à utiliser les données de

panel. Les données de panel permettent de suivre un individu i (pays)

(i=1 à N) sur une période t (t= 1 à T). Les

données sont doublement indicées. L'introduction des effets

spécifiques pays dans le modèle permet de prendre en compte une

éventuelle hétérogénéité des

données et les caractéristiques non observables des pays. Pour

estimer nos deux modèles, nous avons utilisé la méthode

des Moindres Carrées Généralisées Faisables (MCGF)

et exceptionnellement la méthode des MCO pour l'une de nos

équations dans le deuxième modèle. Enfin, nous faisons

également une étude des effets de seuil à fin de voir

à partir de quel seuil cette influence entre finance et croissance est

robuste et pertinente.

I.4. Limites de

l'étude

Toutefois, nous ne traitons au niveau du présent

travail, ni l'aspect de l'instabilité financière et son lien avec

le développement des marchés boursiers, et de ses implications en

ce qui concerne la relation entre le développement boursier et la

croissance, ni l'aspect de la causalité au sens de Granger. La

littérature économique en la matière étant assez

vaste, elle pourra faire l'objet d'une analyse plus approfondie à

l'occasion d'un prochain travail de recherche.

I.5.Plan de l'étude

Ce travail est reparti en six chapitres. Le premier chapitre

intitulé Introduction générale est consacré

au contexte, à la problématique, aux objectifs, aux

hypothèses de l'étude et à la méthodologie

utilisée. Dans le deuxième chapitre nous présentons le

cadre conceptuel et la revue de littérature qui comprend l'aspect

théorique et l'aspect empirique. Il met l'emphase sur les

différents éléments et aspects de la finance de

marché dans ses rapports avec la croissance économique. Dans le

troisième chapitre, nous dressons un bref aperçu du

développement boursier de notre panel de pays

sélectionnés. Elle traite essentiellement d'une part de la

structure et de l'évolution des marchés boursiers de pays

d'Afrique Subsaharienne et d'Asie du Sud-Est et d'autre part de l'importance

des marchés financiers et leurs liens avec la croissance

économique. Le chapitre quatre a trait à la méthodologie

utilisée pour mener à bien cette étude ainsi que le cadre

d'analyse économétrique élaboré à partir des

données de panel réalisé à partir du logiciel Stata

12.Le chapitre cinq présente l'estimation du modèle

économétrique et l'interprétation des principaux

résultats issus de ce travail. Enfin, une brève conclusion

générale et des recommandations de politiques économiques

et monétaires afin de guider quelques actions futures font l'objet du

chapitre cinq.

CHAPITRE II : CADRE CONCEPTUEL ET REVUE DE LA LITTERATURE

Introduction

L'objectif de ce chapitre est de passer en revue les

différentes contributions liées à l'analyse du lien entre

marchés boursiers et croissance économique

réalisées depuis Schumpeter (1911) jusqu'aux travaux les plus

récents ayant traités du sens de la relation entre les deux

secteurs. L'analyse de cette littérature tant théorique (II.2.)

qu'empirique (II.3.) révèle que cette dernière a connu au

cours du temps de nombreux rebondissements : en effet, après les

prémisses favorables à un lien positif entre le

développement boursier et la croissance économique, la

contribution des auteurs d'inspiration keynésienne a montré dans

sa grande tendance que le développement boursier serait une

conséquence de la croissance économique. Enfin nous

présenterons une synthèse des critiques formulées par de

nombreux auteurs sur le sens de la relation entre finance direct et croissance

et les études de seuils (II.4). Mais avant d'entrer dans le vif du

sujet, d'emblée nous précisons certaines notions importantes tels

que : le marché boursier et la croissance économique et

leurs indicateurs respectifs (II.1.).

II.1.CADRE CONCEPTUEL

II.1.1. Notion des marchés boursiers

Un marché boursier est un lieu où

s'échangent différents produits financiers, parmi ceux-ci les

plus connus sont les actions et les obligations. Cependant il existe une

multitude d'autres produits dits produits "dérivés" (options,

warrants, bons de souscription...etc.) dont le nombre n'est limité

qu'à l'imagination des financiers. Le marché financier joue le

double rôle d'être à la fois un lieu de financement pour les

entreprises (émission d'actions ou d'obligations) mais également

un lieu de placement (investisseurs). C'est pour cette raison qu'un

marché financier est scindé en deux sous marchés qui sont

respectivement : le marché primaire et le marché secondaire.

Le rôle du marché primaire est d'organiser la rencontre entre les

sociétés cherchant à financer leur développement et

des détenteurs de capitaux. Le marché secondaire tient

plutôt le rôle du marché de l'occasion où les

différents intervenants peuvent s'échanger des titres, c'est ce

marché qui est le plus actif puisqu'il s'y échange des milliards

de dollars par jour.

Les Bourses sont des marchés secondaires sur lesquelles

un certain nombreux de titres sont côtés et

échangés. Le New York Stock Exchange (souvent appelé Wall

Street Exchange, nom de la rue où elle est installée), la Bourse

de Tokyo (Kabuto Cho), la London Stock Exchange et Euronext (qui réunit

les Bourses de Paris, de Bruxelles, d'Amsterdam et de Lisbonne) sont les plus

importants marchés boursiers au monde en ce qui concerne les actions

(Mishkin (2010)).

II.1.2. Concept de croissance économique

La notion de « croissance économique12(*) » désigne

l'augmentation du volume de la production de biens et services d'une

année sur l'autre (Bastiat, (1850)). Pour Jean De Bornier,

« la croissance économique peut être définie

comme l'évolution à moyen et long terme du produit total et

surtout du produit par tête dans une économie

donnée ». Selon la définition de l'économiste

français, François Perroux (1961), la croissance

économique est « l'augmentation soutenue pendant une ou plusieurs

périodes longues d'un indicateur de dimension, pour une nation, ou du

produit global net en terme réels » (Mankiw P. et Taylor M.

(2010)).

Au sens strict, la croissance décrit un processus

d'accroissement de la seule production économique. Elle ne renvoie donc

pas directement à l'ensemble des mutations économiques et

sociales propres à une économie en développement. Ces

transformations au sens large sont, conventionnellement,

désignées par le terme de développement

économique13(*).

II.2.REVUE DES TRAVAUX THEORIQUES

Les marchés boursiers deviennent de plus en plus

des acteurs importants sur la scène économique. La crise

financière récente des Subprimes en est la preuve du rôle

joué par le marché financier et son interaction avec

l'économie réelle. Malgré ces faits, à travers

l'histoire, les économistes ne sont pas toujours d'accord sur

cette interaction. Parfois, les opinions sont diamétralement

opposées. Nous exposons, au niveau de cette section, les principaux

travaux théoriques qui se sont intéressés à

l'analyse de la façon avec laquelle l'exercice de ses fonctions par le

marché financier affecte le rythme de croissance économique. Nous

montrons, par ailleurs, l'existence d'une controverse théorique quant au

sens de la relation entre l'expansion du marché boursier et la

croissance économique. Nous étudions, au final, les arguments

théoriques qui plaident en faveur de la présence d'effets de

seuil dans le lien entre le développement financier et le

développement économique.

II.2.1.Des fonctions du marché boursier à la

croissance économique

II.2.1.1.Le modèle

de croissance endogène de Pagano (1993)

Considérer que la croissance économique peut

être fonction du développement financier implique naturellement de

reconnaître son caractère endogène. Car on sait que dans

les modèles « à la Solow », le taux de croissance

à long terme de l'économie ne dépend que du progrès

technique et de l'évolution de la population active, l'un et l'autre

donnés de façon exogène, c'est-à-dire

étrangers au fonctionnement de l'économie (à ses

institutions, à ses conditions de financement...). Pour formaliser de

façon aussi simple que possible les canaux par lesquels la finance peut

interagir avec la croissance, il faut donc écrire un modèle de

croissance endogène. On le fera en s'appuyant sur une contribution

déjà ancienne de Pagano (1993), qui se résume à la

spécification des relations suivantes :

- tout d'abord une fonction de production de type :

Yt = AKt

Cette fonction suppose que le niveau de production

Yt est proportionnel au stock de capital Kt, A

étant un paramètre représentant un facteur de

productivité. On justifie traditionnellement une telle fonction par

l'existence d'externalités (apprentissage, rôle du capital humain

et d'autres formes de capital complémentaires au capital physique,

rôle des institutions, des politiques publiques, du secteur financier...)

qui permettent d'expliquer la présence au niveau macroéconomique

de rendements d'échelle constants.

- On écrit ensuite une équation comptable de

définition de l'investissement I, qui s'interprète aussi comme

décrivant la dynamique de l'accumulation du capital :

It =Kt+1-Kt

(I-ä)

ä représentant le taux

d'amortissement du capital ;

Ø Enfin, on pose l'égalité entre

l'investissement et l'épargne nette des coûts de fonctionnement du

système financier : It = ø St

(1 - ø) représentant le taux de

prélèvement de ces coûts sur l'épargne et pouvant

donc être interprété comme une mesure de l'inefficience du

système financier. On peut alors écrire l'équation du taux

de croissance :

Ce qui revient à dire que le taux de croissance de

l'économie est fonction de trois variables qui traduisent les incidences

exercées par le système financier sur le secteur réel. Le

système financier influe ici de trois façons sur la croissance du

capital et de la production :

ü par sa capacité à sélectionner les

projets d'investissement, il agit sur la productivité du capital ;

ü par le niveau plus ou moins élevé de ses

coûts de fonctionnement, il conditionne le niveau d'épargne mis

à disposition de l'investissement ;

ü par sa capacité à offrir des placements

attractifs (c'est-à-dire bien rémunérés,

présentant une bonne diversification des risques...), il peut induire un

niveau d'épargne plus élevé.

La modification de chacun des paramètres

identifiés influe sur le taux d'accumulation du capital et, en

conséquence, sur le taux de croissance. Une élévation de

la productivité du capital accroît le niveau de revenu, donc de

l'épargne et par conséquent de l'investissement ; tandis qu'une

élévation du taux d'épargne, ou une amélioration de

l'efficience opérationnelle du système financier, augmente le

taux de croissance de l'investissement et donc de la production.

Cela étant, il reste à préciser ce qui

sous-tend ces enchaînements et cela renvoie à la qualité

des services financiers fournis aux utilisateurs. Levine [2005] montre qu'ils

mettent essentiellement en jeu le traitement de l'information et la baisse des

coûts de transaction et identifie cinq fonctions majeures des

systèmes financiers :

Ø La production d'informations ex ante sur les entreprises

cotées et l'allocation de l'épargne

Ø Le suivi des investissements en exécution et

contrôle de la gestion des entreprises

Financées

Ø L'amélioration de la gestion du risque

Ø La facilitation des échanges de biens et de

services

Ø La mobilisation et la collecte de l'épargne

Il appelle « développement financier » le

processus par lequel les instruments, les marchés financiers et les

intermédiaires financiers améliorent le traitement de

l'information, la mise en oeuvre des contrats et la réalisation des

transactions, permettant ainsi au système financier de mieux exercer les

fonctions définies ci-dessus.

a. Production de

l'information ex ante sur les firmes cotées et allocation du

capital

Les marchés boursiers sont susceptibles de stimuler la

production de l'information relative aux entreprises. En effet, en

présence de marchés boursiers larges (Grossman et Stiglitz

(1980)) et liquides (Kyle (1984) et Holmstrom et Tirole (1993)), un agent

convenablement informé peut facilement dissimuler l'information

privée en sa possession et obtenir un gain de cet avantage

informationnel. Ceci motive la recherche de l'information, avec des

implications positives sur l'allocation du capital14(*). Allen et Gale (2000)

soulignent qu'en situation d'incertitude, les marchés boursiers

s'avèrent plus efficaces que les banques dans la collecte et le

traitement de l'information. En effet, au sein de ces marchés, les

nombreuses entreprises cotées sont obligées de publier leurs

états financiers et fournir d'une manière régulière

l'information sur les performances réalisées. Ceci accroît

la disponibilité de l'information, contrairement à la situation

qui prévaut dans les systèmes basés sur les banques

où l'information est privée et les possibilités

d'externalités positives sont éliminées. D'où le

rôle dans l'accumulation du capital prend tout son sens avec cette

fonction qui porte sur l'acquisition d'une information suffisante et de

qualité concernant la profitabilité des projets d'investissement

ou la capacité des agents à s'endetter. En l'absence de cette

information, l'accumulation de capital peut s'avérer inefficace et nuire

à la croissance à long terme.

b. Suivi des

investissements en exécution et contrôle de la gestion des

entreprises financées

Le développement des marchés boursiers aide

à exercer un meilleur contrôle des entreprises endettées et

ce, par la facilitation des dispositifs de rachat d'entreprises

inconvenablement gérées (Scharfstein (1988) et Stein (1988)) ou

la liaison de la rémunération des managers aux performances de

l'entreprise (Diamond et Verrecchia (1982) et Jensen et Murphy (1990)).Ces

derniers montrent que les marchés boursiers efficients permettent

d'atténuer le problème principal de l'agent. En effet, les

marchés boursiers jouent un rôle important dans le contrôle

des managers des entreprises financées. Ce rôle est d'autant plus

important que, de part l'asymétrie de l'information, les managers sont

tentés de favoriser leurs propres intérêts au

détriment de ceux des créanciers et des actionnaires. Selon

Levine (2005), les marchés financiers constituent des «

contrôleurs » plus efficaces que les banques. Ils se

prêtent plus facilement à identifier, isoler et mettre en faillite

les firmes en détresse, afin de les empêcher de nuire à

l'ensemble de l'économie. Les banques sont au contraire, rarement

disposées à liquider des firmes avec lesquelles elles

entretiennent des relations de longues date, et parfois même

multidimensionnelles.

c. Amélioration de

la gestion des risques

Selon Levine (2005), les marchés boursiers et les

contrats financiers émergent afin d'améliorer la gestion des

risques. Ces arrangements financiers permettent, d'après cet auteur, la

diversification transversale du risque, le partage inter-temporel du risque et

enfin la réduction du risque de liquidité. La théorie

traditionnelle de la finance met en évidence le rôle des

marchés financiers dans la promotion de la croissance économique

via leur effet sur la diversification transversale du risque. Celle-ci

représente une technique de couverture contre les risques qui consiste

en la détention de portefeuilles diversifiés d'actifs.15(*)

Au-delà de la diversification transversale du risque,

d'autres travaux théoriques étayent le rôle des

systèmes financiers dans l'amélioration du partage inter-temporel

du risque. Le lissage inter-temporel du risque peut être défini

comme étant le mécanisme à travers lequel les risques

associés à un stock détenu d'actifs, qui ne peuvent

être diversifiés à un moment particulier, sont

répartis entre différentes générations du temps

(les risques liés aux chocs macroéconomiques à titre

d'exemple). (Allen et Gale (1997, p 525)).

Les systèmes financiers émergent

également en réponse au risque de liquidité, avec des

effets sur la croissance économique de long terme. Les marchés

financiers permettent aussi la gestion du risque de liquidité,

c'est-à-dire celui dû aux incertitudes associées à

la conversion des actifs en un moyen d'échange. La liquidité

reflète dans ce sens la possibilité, la facilité et la

rapidité, de convertir des instruments financiers en pouvoir d'achat

prévisible. Intuitivement, la liquidité favorise la croissance

économique (Levine (1991)).

d .Facilitation des

échanges de biens et services

Les arrangements financiers qui réduisent les

coûts de transaction sont capables de promouvoir la

spécialisation, l'innovation et la croissance économique. La

spécialisation exige en effet un grand nombre de transactions. Ces

dernières étant coûteuses, les arrangements financiers

susceptibles de réduire les coûts associés facilitent la

spécialisation de l'appareil productif et génèrent des

gains de productivité (Levine (2005)).Les interactions qui existent

entre la facilitation des échanges, la spécialisation,

l'efficacité productive, l'innovation et la croissance sont au coeur de

l'analyse développée par Adam Smith (1776) dans son ouvrage

Recherche sur la nature et les causes de la richesse des nations. Dans

un travail beaucoup plus récent, Greenwood et Smith (1997) montrent que

les marchés jouent un rôle important dans la promotion de la

spécialisation de l'activité économique, l'accroissement

des gains de productivité et la stimulation de la croissance. Les

arrangements financiers sont également susceptibles de promouvoir la

spécialisation de la production par la mobilisation des ressources

financières nécessaires. Cooley et Smith (1998) montrent qu'en

absence de marchés financiers, les agents économiques tendent

à retarder leur engagement dans des activités entrepreneuriales.

Ils sont, en effet, obligés d'attendre l'accumulation de leurs revenus

afin de disposer des fonds nécessaires à l'adoption de telles

activités (activités connues pour leur échelle

importante). Ceci ne peut qu'empêcher la spécialisation et

entraver l'apprentissage par la pratique. La présence de marchés

financiers accélère, au contraire, le développement

entrepreneurial, la spécialisation et l'apprentissage par la pratique et

ce, en mettant à la disposition des entrepreneurs potentiels les fonds

financiers nécessaires pour l'entreprise des activités de

production.

e. Mobilisation des

épargnes

Le système financier joue un rôle important dans

la mobilisation et la collecte des épargnes. Par l'exercice de cette

fonction, les marchés et intermédiaires financiers favorisent

l'accumulation du capital puisqu'ils augmentent le volume des épargnes

disponibles, facilitent l'exploitation des économies d'échelle et

améliorent la maîtrise des indivisibilités des

investissements. Au-delà de cet effet direct sur la croissance du stock

de capital, une meilleure mobilisation des épargnes améliore

l'allocation des ressources et stimule l'innovation. L'adoption des meilleures

technologies de production requiert en effet des investissements de grande

échelle. Une mobilisation efficace des fonds financiers est, dans ce

cas, essentielle. Pour Sirri et Tufano (1995), sans l'accès aux

multiples financements fournis par les épargnants, plusieurs processus

de production devraient se trouver contraints par des échelles

économiquement inefficientes. Acemoglu et Zilibotti (1997) soulignent

enfin qu'en présence de projets larges et indivisibles, les arrangements

financiers qui assurent une parfaite mobilisation des épargnes

contribuent fortement à la croissance de la productivité. Cette

fonction est au coeur du premier canal de transmission vers la croissance

noté par Pagano et affecte directement l'accumulation de capital, mais

aussi la disponibilité de volumes importants d'épargne pouvant

financer l'innovation ou des investissements massifs nécessaires

à l'exploitation de rendements croissants.

La croissance économique et le marché boursier

sont donc intimement liés comme le montre clairement la figure

ci-dessous.

FIGURE 1 : Lien

théorique entre finance et croissance économique

Frictions financières : Coûts

d'information, Coûts de transaction

Instruments : marchés boursiers

Fonctions de la finance : Production de

l'information, facilitation des échanges, amélioration de la

gestion des risques, contrôle des entreprises cotées, mobilisation

des épargnes

Les canaux de transmissions :

Accumulation, financement de l'innovation technologique, externalités

positives

Croissance économique

Source : Fonctions

du système financier et canaux de transmission du développement

boursier à la croissance économique (Levine [1997, p

691]).

En définitive, un marché boursier grand, liquide

et efficient favorise la croissance économique. Ainsi, nous constatons

que notre hypothèse 1 est vérifiée par la théorie

economique. Nous présentons par la suite deux autres modèles

théoriques qui soutiennent cette corrélation positive entre la

finance et la croissance économique.

II.2.1.2. Modèle de

régression indirect de Levine (1991)

Levine (1991) propose d'investir dans le marché

boursier afin d'atténuer les risques financiers et accroître la

productivité des titres échangés grâce à la

liquidité du marché. Ainsi, les entreprises n'ayant pas de

difficulté pour vendre leurs titres pourront avoir un haut niveau

d'investissement. Pour tester l'hypothèse théorique, il

régresse l'investissement sur 03 mesures de la croissance du

marché boursier. Suivant le modèle ci-dessous à deux

niveaux.

.................... (1) .................... (1)

Croissanceit=

á'i+   't+ö1

(croissanceit-1) + ö2

(PIBit-1) + ö3

(investissementit-1) + ö4

(IDEit-1) + ö5

(ESit-1) +

?'it ....................................................................................(2) 't+ö1

(croissanceit-1) + ö2

(PIBit-1) + ö3

(investissementit-1) + ö4

(IDEit-1) + ö5

(ESit-1) +

?'it ....................................................................................(2)

Où INVit représente

l'investissement réel du pays i à la date t divisé par le

PIB, MCR représente le ratio de la capitalisation boursière par

le PIB, STR le ratio de liquidité boursière, TR le ratio de

turn-over des titres sur le marché, SE le niveau de scolarisation au

secondaire, FDI représente l'investissement direct étranger

divisé par le PIB. ái met en

évidence les effets spécifiques à chaque pays,

ãt capture les effets communs et

spécifique de chaque période tels que les progrès

techniques et ?t est le terme d'erreur. Il

trouve que la liquidité du marché boursier est importante pour la

croissance économique. En effet, une liquidité renforcée

facilite l'investissement dans les projets de long terme dont la

rentabilité est plus élevée et stimule la croissance

économique. Bencivenga et al. (1996) et Levine (1991) pensent qu'un

marché liquide réduit le risque et le prix de l'investissement

(possibilité de vendre rapidement les capitaux). Un consensus

général se dégage des études théoriques,

indiquant que le développement des marchés boursiers

améliore l'efficacité des investissements.

II.2.1.3.Modéle de régression directe de Levine

et Zervos (1997)

A la suite des travaux théoriques d'Atje et Jovanovic

(1993), Levine et Zervos (1997) construisent un modèle de

régression direct de panel qui leur permet de régresser le taux

de croissance du PIB par habitant sur ??une variété de variables

de contrôle (ceci afin de contrôler les conditions initiales) et

sur une variable synthétique du développement du marché

boursier. Ce modèle se présente comme suit :

Yt= á1+

á2SBt+

á3Xt+ åt

......................................................................................(3)

Où Yit représente la

croissance économique mesurée par le PIB/tête au temps t,

SBt est l'indicateur synthétique du marché

boursier à l'année t, Xit représente

les variables de contrôle et ?t est

le terme d'erreur. Ce dernier modèle est le plus utilisé dans la

littérature. Des auteurs comme Biekpe et Adjasi (2006), Mohtadi et

Agarwal (2000), Wong et Zhou (2011), l'ont utilisé chacun dans son

contexte.16(*)

Bien que la majorité de la littérature

théorique fasse état d'une relation positive entre le

développement boursier et la croissance économique, certains

articles remettent en cause ce semi-consensus, ainsi que le sens de la relation

entre les deux sphères, enfin d'autres soutiennent qu'il existe

plutôt une incidence bidirectionnelle.

II.2.2. Controverse du sens de

la relation entre le développement financier et la croissance

Le sens du lien entre le développement boursier et la

croissance économique fait l'objet d'une intense controverse, non

seulement théorique, mais aussi empirique. En effet, s'il est bien admis

que le marché boursier stimule la croissance (résultat

prouvé par les récents travaux se réclamant de la

théorie de la croissance endogène), il apparaît aussi

évident que cette dernière pourrait provoquer le

développement des marchés financiers. Cette thèse a

été soutenue au début des années 50 par Joan

Robinson. Selon cette dernière, le développement

économique crée la demande d'un certain nombre de services

financiers, lesquels sont automatiquement fournis par le système

financier. Le secteur financier répond donc passivement et simplement

à la croissance et ne peut jouer de rôle fonctionnel dans le

processus de développement économique. Le développement

boursier n'est dans ce contexte, qu'une résultante de la croissance car

« là où la croissance conduit, la finance suit

» cité par Robinson (1952, p 86). Notre hypothèse 2 est

ainsi vérifiée théoriquement par les travaux de Robinson

(1952).

Patrick (1966) suggère, de son côté, que

la direction de la relation entre les sphères réelle et

financière dépend du niveau de développement

économique du pays. Il distingue deux étapes dans le processus de

développement économique d'un pays. Dans la première

étape, le secteur financier joue un rôle d'impulsion dans le

développement économique. Il permet, grâce à l'offre

des services financiers, une meilleure canalisation des épargnes (des

secteurs « traditionnels » peu productifs vers les secteurs «

modernes » plus efficaces) et, par conséquent, une

croissance économique plus accélérée

(phénomène de « supply leading »). Patrick

démontre par ailleurs qu'au fur et à mesure du

développement de l'économie, le système financier se

perfectionne, devient liquide et vient stimuler la croissance. Il se

développe consécutivement au développement

économique et non l'inverse. Il le fait de manière passive,

répondant simplement à la demande de nouveaux services financiers

qui s'adresse à lui (phénomène de « demande

following »). L'analyse de Patrick (1966) suggère ainsi que

les institutions financières, même rudimentaires, pourraient jouer

un rôle prépondérant dans la croissance.

Plusieurs modèles théoriques soutiennent la

présence d'interactions croisées entre le développement

boursier et la croissance (Greenwood et Jovanovic (1990), Saint Paul (1992),

Boyd et Smith (1996), Greenwood et Smith (1997)). Greenwood et Jovanovic (1990)

développent un modèle de croissance endogène à

partir duquel ils modélisent formellement de telles relations

bidirectionnelles. Ils montrent que, par la collecte et l'analyse de

l'information, les marchés financiers permettent la réalisation

d'économies sur les coûts informationnels. Ils offrent des

rendements sûrs et élevés sur les placements financiers et

assurent une allocation efficace des ressources financières, avec des

retombées favorables sur la croissance économique.

La littérature néoclassique enseigne dans sa

grande tendance que la finance est neutre. Cette neutralité se traduit

par le fait que la théorie néoclassique du consommateur et du

producteur analyse les décisions de consommation et d'investissement

sans faire référence à la finance et à la monnaie.

Malgré le fait que ces dernières permettent de prendre des

décisions dans un cadre inter-temporel, elles sont traitées de

façon superficielle sous l'hypothèse de la perfection du

marché des capitaux .Aussi, il faut ajouter que les deux

théorèmes du bien-être économique qui constituent en

quelque sorte le socle de base de la théorie économique,

dérivent d'un modèle où la monnaie et la finance ne jouent

aucun rôle.

Ainsi, Robinson (1952), Robert Lucas (1988) ou Levine (1997)

dénoncent le rôle exagéré donnée au

système financier dans la croissance et prétendent que celui-ci

ne fait que suivre la croissance sans l'influencer. Mayer (1988) affirme qu'un

marché boursier développé n'est pas important pour le

financement de l'entreprise.

Joseph Stiglitz (1985,1993) affirme que la liquidité

des marchés boursiers n'a pas d'impact sur le comportement des

gestionnaires de compagnies et donc n'exerce pas un certain contrôle

corporatif. Toujours selon, Stiglitz (2010) : « il n'y a guère

de preuve que l'approfondissement des marchés boursiers contribue

à la croissance économique, en particulier pour les pays moins

avancés ».

En effet, il est d'une part très difficile de connaitre

l'emploi exact des fonds levés sur les marchés boursiers et

d'autre part, il semble que, les grandes entreprises cotées en bourse

utilisent les fonds de leurs actionnaires à d'autres fins que

l'investissement productif. Pour ce dernier, elles préfèrent

s'adresser traditionnellement au secteur bancaire. En conséquence, il

semble que les marchés boursiers ne puissent pas jouer de rôle

significatif dans le développement des économies africaines,

(Chouchane V, (2001)).

La plupart des économistes du développement sont

également sceptiques quant au rôle du système financier

dans la croissance économique.

II.2.3.Effets de seuil dans la

relation entre le développement boursier et la croissance

La majorité des travaux théoriques converge sur

l'importance du développement financier dans le processus de croissance

et défend la présence d'une corrélation linéaire

croissante entre les deux variables. Certains modèles montrent,

néanmoins, la présence d'effets de seuil dans l'impact de

l'expansion du marché boursier sur la croissance. D'après ces

modélisations, l'effet du développement boursier sur la

croissance diffère en fonction du niveau de développement

économique du pays ou selon le degré de développement de

son système financier. Plusieurs justifications théoriques

à de telles non-linéarités sont proposées. Les

principaux arguments portent sur les effets, dans le secteur financier, des

économies d'échelle, de l'apprentissage par la pratique, des

rendements décroissants et sur le niveau de richesse.

Acemoglu et Zilibotti (1997) soulèvent l'importance des

économies d'échelle dans le processus d'allocation des

épargnes. Selon ces auteurs, les projets les plus productifs sont

souvent indivisibles et exigent une taille de départ minimum. Un

marché boursier doit donc être suffisamment

développé afin de pouvoir mobiliser les fonds nécessaires

pour le financement de tels projets rentables, et contribuer à la

croissance économique. Ceci n'est pas le cas dans les pays faiblement

développés financièrement, ce qui explique leur

incapacité à tirer profit du développement des

marchés financiers.

Certains modèles renvoient l'impact non uniforme du

développement boursier sur la croissance aux effets de l'apprentissage

par la pratique. Berthélémy et Varoudakis (1996) montrent que

l'influence des marchés boursiers sur la croissance devient pertinente

seulement si le seuil « éducatif » est franchi. Le seuil

éducatif représente le taux de scolarisation dans l'enseignement

secondaire du pays. Selon Lee (1996), l'expansion du secteur financier ne peut

être bénéfique à la croissance qu'en présence

d'autorités de supervision suffisamment expérimentées,

capables de gérer à bien un tel développement. «

L'expertise » au sein du secteur financier s'acquiert,

néanmoins, via le mécanisme de l'apprentissage par la

pratique. Un système financier doit, par conséquent, être

suffisamment développé afin de pouvoir stimuler la croissance

économique.

La littérature théorique anticipe, par ailleurs,

qu'en présence d'un niveau élevé de développement

boursier, des améliorations additionnelles de celui-ci tendent à

la favoriser, mais d'une manière de moins en moins importante, le rythme

de croissance économique. La théorie explique un tel effet

(positif mais décroissant) du développement boursier sur la

croissance par la présence de rendements décroissants au sein du

système financier ou par l'évolution de la structure

financière le long du processus du développement

financier17(*).

Deidda et Fattouh (2002) montrent que la contribution du

développement boursier à la croissance dépend

favorablement du degré de richesse des agents économiques. Le

modèle théorique fourni par Gaytan et Ranciere (2004) supporte

également l'existence d'effets de richesse dans le lien entre le

développement de l'intermédiation financière et la

croissance.

En conclusion, les travaux se réclamant de la

théorie de la croissance endogène mettent en exergue les canaux

à travers lesquels le développement financier peut contribuer au

processus de croissance. Par la recherche de l'information sur les projets

d'investissement (King et Levine (1993b) , Greenwood et Jovanovic (1990)), la

diversification des risques de productivité (Levine (1991)), la gestion

des risques de liquidité (Bencivenga et Smith (1991) ), le

contrôle des entreprises financées (Bencivenga et Smith (1993)),

la mobilisation des épargnes (Acemoglu et Zilibotti (1997)) et la

facilitation des échanges (Greenwood et Smith (1997)), les

marchés et intermédiaires financiers stimulent l'accumulation du

capital, améliorent la productivité globale des facteurs et

accélèrent la croissance de long terme. Ces modélisations

théoriques mettent en lumière l'importance du rôle

joué par le système financier, qu'il soit basé sur les

marchés ou les intermédiaires financiers, dans la promotion de la

croissance économique. Une littérature théorique

récente démontre que la relation entre le développement

financier et la croissance de long terme n'est pas aussi linéaire que ne

le prévoient la plupart des travaux théoriques

précédents sur la question. D'après cette

littérature, cette relation est régie par la présence

d'effets de seuil liés soit au niveau de richesse (Deidda et Fattouh

(2002), Gaytan et Ranciere (2004)) soit à celui du développement

du système financier (Berthelemy et Varoudakis (1996), Aghion et al.

(2004, 2005)). Après avoir présenté la littérature

théorique sur la question du développement financier et de la

croissance, il convient à présent d'examiner les résultats

des investigations empiriques en la matière.

II. 3. REVUE DES TRAVAUX EMPIRIQUES

Conformément aux prédictions théoriques,

la plupart des études empiriques subséquentes concluent à

l'existence d'une association positive linéaire entre le

développement boursier et la croissance économique (Levine et

Zervos (1998b), Rousseau et Wachtel (2000), Beck et Levine (2004), etc.).

Certains auteurs apportent néanmoins des preuves contraires à

cette assertion et montrent que la relation entre les deux variables est

négative, voire inexistante (Ben Naceur et Ghazouani (2007) etc.). L'un

des arguments avancés est que l'instabilité

macroéconomique liée au développement financier qui

pénalise la croissance et anéantie les effets favorables

liés au développement financier (Mishkin (1996), Ranciere et al.

(2003, 2008), Etc.) . Ils valident cette thèse dans la mesure où

ils mettent en avant la présence d'une association positive entre le

développement financier et l'instabilité financière.

D'autres économistes imputent l'absence de lien entre le

développement financier et la croissance à la présence

d'effets de seuil dans cette relation (De Gregorio et Guidotti (1995), Deidda

et Fattouh (2002), etc.). Nous examinons dans un second temps, la

littérature empirique testant la présence d'effets de seuil entre

le développement financier et la croissance. Avant de procéder

à la présentation de l'ensemble de ces applications, il nous

appartient tout d'abord, de passer en revue les diverses mesures de

développement boursier employées par les auteurs.

II.3.1. Les mesures de développement des marchés

boursiers

a. Le ratio de

capitalisation boursière

Ce ratio mesure la taille du marché boursier. Il est

égal à la valeur totale des parts cotées en bourse

rapportée au PIB. L'utilisation de cet indicateur suppose l'existence

d'une corrélation positive entre la taille du marché boursier et

son développement. Cependant, ceci n'est pas toujours le cas. Un

marché boursier large n'est pas nécessairement efficace dans

l'exercice de ses fonctions.

b. Le ratio de

liquidité lié à l'économie

Appelé aussi ratio de la valeur échangée,

ce ratio évalue le niveau de liquidité (d'activité) du

marché boursier. Il rapporte au PIB la valeur totale des actions

échangées en bourse18(*).Son utilisation comme indicateur de

développement financier est préconisée par plusieurs

auteurs notamment Levine (1991), Bencivenga et al. (1995), etc... . Toutefois,

une hausse de la valeur de ce ratio risque de refléter une hausse des

cours des titres, plutôt qu'une amélioration du volume des

transactions (une augmentation du nombre d'actions échangées) et

une meilleure liquidité du marché boursier.

c. Le ratio de

liquidité lié au marché

Ce ratio est un indicateur d'efficacité du

marché boursier (Hung (2006)). Il rapporte la valeur totale des actions

échangées en bourse sur celle des actions cotées. Il

mesure ainsi la liquidité du marché boursier relativement

à sa taille (et non au PIB comme c'est le cas du ratio de la valeur

échangée). Un marché boursier de faible taille (faible

capitalisation) mais actif (forte liquidité) présentera un ratio

de rotation élevé et inversement.

d. Le nombre de firmes cotées en bourse par

habitant.

C'est le nombre d'entreprises cotées en

bourses au cours d'une période donnée estimée en

années. Ces variables ne sont pas exhaustives et ne représentent

que les principaux indicateurs de performance des marchés boursiers

rencontrés dans la littérature, car il existe des variables

telles que : la concentration du marché (Cont), la profondeur du

marché (Depth).

II.3.2. Les études

empiriques sur la relation linéaire marché boursier et croissance

economique

a. Du développement

du marché boursier vers la croissance

King et Levine (1993a) sont les premiers à se

pencher sur l'analyse empirique de la relation entre le développement

financier et la croissance économique, à partir de données

en coupe transversale 19(*). Dans un

travail plus récent, incluant les indicateurs de développement

des marchés boursiers Levine et Zervos (1998b), sur la base de

régressions internationales portant sur 47 pays entre 1976 et 1993,

montrent que les niveaux initiaux de liquidité boursière

présentent une corrélation significativement positive avec la

croissance future du PIB, de la productivité et du stock de capital

physique. Toutefois, aucun impact robuste de la taille des marchés

boursiers sur les sources de croissance n'a été

détecté (effet variable selon l'indicateur de

développement financier utilisé).

Atje et Jovanovic (1993) et Harris (1997) testent

également la relation entre le développement du marché

boursier et la croissance moyennant des données en coupe. Les

résultats d'Atje et Jovanovic (1993) sont conformes à ceux de

Levine et Zervos (1998b) et dévoilent un effet positif de la

liquidité boursière sur le niveau et le taux de croissance de

l'activité économique. Harris (1997) montre, de son

côté, que cette relation (développement boursier -

croissance) varie selon qu'il s'agit de pays développés ou de

pays les moins développés.

Rousseau et Wachtel (2000) et Beck et Levine (2004) examinent

la relation entre les marchés boursiers, les banques et la croissance du

PIB par habitant pour respectivement 47 pays entre 1980 et 1995 (données

annuelles) et 40 pays entre 1976 et 1998 (données en moyenne

quinquennale). Les estimations mettent en exergue l'importance aussi bien du

développement de l'intermédiation financière que de la

liquidité des marchés boursiers pour la stimulation de la

croissance. La capitalisation boursière semble, en revanche,

d'après les résultats de Rousseau et Wachtel (2000), jouer un

rôle très négligeable en la matière. Beck et Levine

(2004) utilisent la Méthode des Moments Généralisés

sur panel dynamique.

Rousseau et Wachtel (2000) estiment, quant à eux, un

modèle VAR à l'aide d'une adaptation de cette méthode. Les

résultats décelés par ces auteurs défendent de la