|

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME A

KINSHASA

Promoteur : Travail de fin d'études présenté

par

Cédric ANTONELLI Merveille BODI

Lecteur(s) : Christophe HABETS en vue de l'obtention du

diplôme de

Dominique HERMANS Master de spécialisation en

Gestion des risques financiers Option : Analyse, Contrôle

et Révisorat

Année académique 2020/2021

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

1

Epigraphe

« Rendre l'entreprise africaine rentable et

compétitive est une chose ; obtenir l'adhésion des travailleurs

à ses objectifs et à ses valeurs en est une autre »

KEKE EDGAR MAKUNZA

|

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

Dédicaces

A Dieu qui m'a fait grâce pour achever ce

deuxième cycle

A mes très chers parents BODI TSANA et

Angélique BULUNGU qui ont consenti d'énormes efforts durant ces

deux années en plus des trois années du cycle de graduat

passées ainsi que pour les sacrifices à venir avant que je ne

prenne mon envol, pour leur affection inconditionnelle dont ils ne cessent de

faire preuve à mon égard.

A toute ma grande famille pour le soutient et l'amour qu'elle

me témoigne au jour le jour. Je dédie ce travail

|

2

|

|

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

3

Remerciements

Notre gratitude va en premier lieu à l'endroit de

notre Seigneur Dieu pour nous avoir permis de réaliser ce travail en

nous faisant grâce du souffle de vie renouvelé chaque

matin.

Aussi, l'honneur nous échoit au terme de ce travail de

manifester nos remerciements à l'endroit du Professeur

Cédric Antonelli notre promoteur, qui en dépit

de ses multiples occupations a accepté sans hésiter, de nous

diriger dans ce travail.

Nous tenons également remercier les enseignants de

l'Ecole de Gestion de Université de Liège

(HEC-Liège) pour leur formation.

Des gestes de bienveillance combien louables nous ont permis

de surpasser toutes les épreuves de notre parcours concernant ce cycle.

Raison pour laquelle au terme de ce cursus universitaire, nous nous voyons

d'être reconnaissant envers tous ceux qui nous ont aidés d'une

manière ou d'une autre à réaliser ce travail. Nos

remerciements vont notamment va aussi à l'endroit de nos ami(e)s et

camarades.

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

4

LISTES DES FIGURES, TABLEAUX ET GRAPHIQUES

Liste des tableaux

Figure 1. Environnement de l'organisation

Tableau 1. Clarification des concepts

Tableau 2. Indice de reconnaissance des PME Congolaises

Tableau 3. Identification des facteurs exogènes

liés à la contre-performance des PME

Tableau 4. Identification des facteurs internes liés

à la contre-performance des PME

Tableau 5. Equilibre financier des Ets BULUNGU

Tableau 6. Restructuration du compte de résultat (Ets

BULUNGU)

Tableau 7. Décomposition du ROE à la DuPont

Tableau 8. Restructuration du compte de résultat des

Ets JIJI

Tableau 9. Décomposition du ROE à la DuPont

Tableau 10. Proposition des tests supplémentaires pour

valider le ratio de liquidité

Tableau 11. Suggestions pour l'amélioration des PME

Liste des graphiques

Graphique 1. Nombre des salariés dans une PME

Graphique 2 et 3. Part des PME dans l'ensemble des

entreprises

Graphique 4 et 5. Equilibre financier

Graphique 5. Zoom de l'équilibre financier des Ets

JIJI

Graphique 6 et 7. Analyse de la liquidité (Ets BULUNGU,

Ets JIJI)

Graphique 8 et 9. Analyse de la solvabilité (Ets

BULUNGU, Ets JIJI)

Graphiques 10 et 11. Analyse de la rentabilité des

ventes (Ets BULUNGU, Ets JIJI)

Graphiques 12 et 13. Analyse de la rentabilité des

fonds d'investissements (Ets BULUNGU,

Ets JIJI)

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

5

LISTES DES SIGLES ET ABBREVIATIONS

|

BJES

|

Bukavu Journal of Economics and Social Sciences

|

|

AT

|

Acid Test (Ratio de liquidité au sens strict)

|

|

BFR

|

Besoin en Fonds de Roulement

|

|

CT

|

Capital turnover (Rotation de l'actif total)

|

|

CA

|

Chiffre d'affaires

|

|

CM

|

Classe Moyenne

|

|

CDF

|

Congo Democratic Franc

|

|

CR

|

Current Ration (Ratio de liquidité au sens large)

|

|

DGE

|

Degré Global d'Endettement

|

|

DGIF

|

Degré Global d'indépendance Financière

|

|

EAT

|

Earning after Taxes

|

|

EBIT

|

Earnings Before Interest and Taxes

|

|

EBITDA

|

Earnings Before Interest and Taxes, Depreciation, and

Amortization

|

|

EBT

|

Earnings Before Taxes

|

|

FCR

|

Financial Cost Ratio (Ratio des Coûts Financiers)

|

|

FL

|

Financial Leverage (Levier financier)

|

|

FSR

|

Financial Structure Ratio (Ratio de structure

financière)

|

|

FRN

|

Fonds de Roulement Net

|

|

IPE

|

Information Provided by the Entity

|

|

MBSV

|

Marge Brute sur Vente

|

|

MNSV

|

Marge Nette sur Vente

|

|

OPEC

|

Office de Promotion des petites et moyennes Entreprises

Congolaises

|

|

OPEZ

|

Office de Promotion des petites et moyennes Entreprises

Zaïroises

|

|

OPM

|

Opérating Profit Margin (Rentabilité des ventes

après amortissement)

|

|

OCDE

|

Organisation for Economic Co-operation and Development

|

|

OE

|

Owners's Equity (Fonds Propres)

|

|

PME

|

Petites et Moyennes Entreprises

|

|

QP

|

Quote part

|

|

RDC

|

République Démocratique du Congo

|

|

ROE

|

Return On Equity (Rentabilité des Fonds Propres)

|

|

ROI

|

Return On Investment

|

|

TE

|

Tax effect (Impact de l'impôt)

|

|

TA

|

Total Assets

|

|

TN

|

Trésorerie Nette

|

|

TMB

|

Trust Merchant Bank

|

|

UKAid

|

United Kingdom Agency for International Development

|

|

Ind

|

Indice

|

|

COVID

|

Corona Virus Disease

|

|

Gr

|

Growth rate

|

|

Rté

|

Rentabilité

|

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

6

Résumé

Le rôle et l'importance des PME dans le

développement économique a fait de ce secteur un vecteur

important dans le développement économique des pays

avancés et plus encore pour des pays moins avancés comme la RDC.

Analyser, comprendre et améliorer l'environnement dans lequel

évoluent ces PMES est une démarche indispensable pour promouvoir

la création ainsi que la redistribution de la richesse en vue

d'éradiquer la pauvreté. Le choix porté sur les

modèles PESTEL et SWOT se sont avérés mieux

indiqués pour étudier un environnement économique afin

d'identifier les facteurs endogènes et exogènes perturbant le bon

fonctionnement des PME. En plus, un diagnostic financier à travers une

série de ratios soigneusement choisis a été

également retenue pour mesurer la santé financière des

PMES cobayes choisies. Le diagnostic financier a permis d'analyser la

santé financière de deux PMES cobayes choisies à savoir

les Etablissements BULUNGU et JIJI évoluant tous deux dans le secteur de

commerce de produits de premières nécessités (alimentaires

et divers) à Kinshasa. L'étude de la solvabilité, de la

liquidité ainsi que de la rentabilité de ces PMES a

été la mesure de comparaison et de traitement des informations

comptables obtenues. Cependant, contrairement à nos attentes, au regard

de tous les problèmes évoqués comme perturbants, les deux

PMES analysées ce sont avérées très stables et

rentables du point de vue de leurs liquidités, solvabilités et

rentabilités.

Mots clés : Environnement économique,

diagnostic financier, filière (secteur), rentabilité.

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

7

1 Table des matières

CHAPITRE I : INTRODUCTION 8

1.1 Mise en contexte 8

1.2 Problématique 9

1.3 Hypothèses 10

1.4 Ebauche de la méthodologie 10

1.5 Motivation de la recherche 11

1.6 Contribution 11

1.7 Délimitation du sujet 12

1.8 Canevas 12

2 CHAPITRE II : REVUE DE LA LITTÉRATURE SUR LES PME 13

2.1 Concepts et fondements théoriques 13

2.1.1 Tableau 1. Clarification des concepts 13

2.1.2 Fondements théoriques 15

2.2 Discussion empirique et étude de cas 21

2.2.1 Discussion empirique 21

2.2.2 Etude de cas 23

3 CHAPITRE III : METHODOLOGIE 25

3.1 Approche méthodologique 25

3.2 Justification de l'approche 26

3.2.1 Élaboration 26

3.2.2 Description 26

3.2.3 Explications et limites 27

3.2.4 Éthique 30

4 Chapitre IV. Développement 31

5 Chapitre V : Discussion 44

5.1 Discussion des résultats 44

5.2 Implication des résultats 48

5.3 Stratégies et suggestions à mettre en place

pour l'amélioration de la vie économique des

PME 50

5.4 Obstacles et difficultés rencontrées 53

6 Chapitre VI. Conclusions 55

6.1 Résumé succinct 55

6.2 Implication managériale 55

6.3 Implications théoriques 56

6.4 Limites et suggestions pour les recherches futures 56

Bibliographie 58

Annexes 62

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

8

CHAPITRE I : INTRODUCTION

1.1 Mise en contexte

Séran, D. (2016, mai) déclarent que le secteur des

Petites, et moyennes entreprises (PME) a été identifié et

reconnu comme un secteur stratégique essentiel dans les objectifs

généraux du gouvernement de la RDC avec notamment la

création en 2014 du ministère des PME & CM. Ce secteur est

considéré comme un facteur clé pour une croissance

économique inclusive, le développement régional, la

réduction du chômage et de la pauvreté ; et est essentiel

pour le développement durable, l'égalité des sexes et la

viabilité environnementale.

Muzitu, A. (2011, octobre) parle d'énormes

difficultés que rencontrent les PME pour bénéficier d'un

financement auprès des institutions financières. Les

responsabilités se situent aussi bien du pouvoir public, du

système bancaire ainsi que des entreprises. Selon Muzitu, A. (2011,

octobre) à l'endroit du pouvoir public : l'absence d'une institution

financière spécialisée dans le financement de

l'investissement à moyen et long terme, l'absence d'une politique

cohérente de financement des PME ; ensuite du côté du

système bancaire, les insuffisances suivantes sont à mettre en

avant : le dysfonctionnement de la fonction d'intermédiation

financière et la faiblesse des fonds propres des établissements

de crédit; et enfin, trois éléments préoccupent les

banques du côté des entreprises : le manque de vision du futur des

PME, la faiblesse généralisée des fonds propres des PME

ainsi que la faiblesse des capacités des ressources humaines.

D'après ces récits relevés ci haut, Nous

tenterons de faire un examen méthodique recensant les facteurs

endogènes et exogènes ayant une incidence dans l'exploitation et

le développement des activités des PME ; car, selon Séran,

D. (2016, mai) Les PME représentent l'épine dorsale de

l'économie et constituent la plus grande partie du tissu

économique en représentant plus de 90 pour cent de toutes les

entreprises ; et ressortir les facteurs macro environnementaux faisant

obstacles à leur stabilité, est un préalable pour

améliorer ce secteur.

Au vu de la littérature existante, nous aurons à

clarifier certains concepts qui nous accompagnerons tout au long de cette

investigation afin de comprendre l'environnement économique dans lequel

baignent les petites et moyennes entreprises évoluant à Kinshasa

et ainsi proposer des pistes de solutions et des améliorations idoines

à envisager par les promoteurs d'entreprises privés et par

l'autorité publique afin de promouvoir ce secteur.

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

9

1.2 Problématique

Torres, O. (1999) aborde la thématique des PME dans

l'économie. La PME est parée de toutes les vertus : dynamisme,

réactivité, souplesse, flexibilité... la PME c'est

l'opérateur économique qui investit, qui embauche, qui innove...

Tout bien pesé « small is beautifull » ! il existe un

fossé entre La réalité économique des PME et

l'image d'épinal d'entreprise à « taille humaine ». Les

dirigeants omniprésents, voire omnipotents n'accordent souvent qu'une

faible marge d'action au personnel. Les PME sont aussi des entreprises fragiles

dont la pérennité demeure un problème constant

(sous-capitalisation, vulnérabilité, dépendance...). En

fait, « Small is difficult » (Torres, 1999).

Jouant un rôle de moteur de croissance d'une

économie nationale aussi bien pour des pays avancés que les moins

avancés, le secteur des PME est très crucial dans la croissance

et le développement économique. Dans un pays comme la RDC et plus

particulièrement dans une ville comme KINSHASA dont l'accès

à l'emploi et à la couverture sociale pour tous demeurent un

défi titanesque ou mieux une tache de Prométhée utopique

pour la quasi-majorité de la population, l'entreprenariat au travers des

PME demeure une mesure nécessaire pour lutter contre et l'exclusion

sociale. Améliorer et promouvoir l'environnement des PME demeurent une

réponse directe à la Pauvreté.

Vu l'enthousiasme suscité dans son rôle de moteur de

croissance dans une économie nationale, notamment en RDC, le

progrès ainsi que la stabilité des PME sont l'une des

préoccupations majeures au coeur des questions

socioéconomiques.

Eu égard à ce qui précède, nous nous

sommes posé les questions de savoir :

Quelles seraient les difficultés environnementales

exogènes et internes auxquelles sont confrontées les PMES de

Kinshasa ?

Les PMES évoluant à Kinshasa sont-elles

suffisamment solides financièrement pour faire face aux chocs

exogènes transitoires comme la Covid-19 ?

Les PMES sont-elles gérées rigoureusement suivant

des normes de gestion adéquates favorisant leurs croissances et

épanouissements ?

Quelles stratégies mettre en place pour améliorer

l'environnement économique des PME ?

|

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

1.3 Hypothèses

Dans le présent travail nous soutenons les

hypothèses selon lesquelles :

|

10

|

|

H1 : L'environnement des PMES à Kinshasa est très

sensible aux divers chocs exogènes d'ordre économiques et cette

catégorie d'entreprises ne disposent ni de couverture

législative, ni d'accompagnement adéquats pour leur

épanouissement.

H2 : Les PMES de Kinshasa ont de santés financières

instables aux vues de leurs trésoreries. Leur rentabilité n'est

pas garantie surtout face aux chocs exogènes comme la Covid-19.

H3 : Les PMES de Kinshasa sont gérées à vue

en fonction des urgences transitoires et dépendent totalement des

personnes de leurs promoteurs.

1.4 Ebauche de la méthodologie

D'après Shomba, S. (2012), la méthodologie est

l'attention conceptuel qui organise le choix du sujet et accompagne le

chercheur dans la collecte systématique des matériaux.

Et la mise en oeuvre d'un travail scientifique requiert des

procédés appropriés et des qui permettent de puiser des

informations en vue d'aboutir à des conclusions pertinentes.

Techniques

Il a été question de consulter différents

documents officiels ainsi que différents ouvrages et livres pour

comprendre les concepts liés à l'environnement économique

des PME qui font objet de notre étude.

Les entretiens téléphoniques auprès d'un

échantillon des personnes ainsi que des IPE nous ont servis de source

des données. En outre, nous avons recouru à google scholar,

cairn, Ulg library et autres sources pour approfondir plusieurs questions

conceptuelles abordées dans ce travail.

Outre ces techniques susmentionnées, nous avons aussi

utilisé les méthodes et approches suivantes : L'approche

déductive ; qualitative et financière ; ainsi que les

méthodes PESTEL et SWOT qui nous ont permises d'analyser les

données dont nous avions disposé.

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

11

1.5 Motivation de la recherche

Il est nécessaire de recenser les facteurs

influençant les activités exercées par les petites et

moyennes entreprises tant sur le plan interne qu'externe, d'identifier les

obstacles auxquels elles sont quotidiennement butées, d'y apporter plus

de lumière et de proposer des pistes de solution permettant de mieux

réguler le secteur des PME pour leur expansion.

Nous voudrions également épingler le fait que nous

avons été nous même pendant près de 2 ans, non

seulement témoin mais surtout acteur de gestion dans une succursale

d'une PME. Cette occasion nous a permis de comprendre les méandres qui

entourent ce secteur. Soucieux de le voir connaître une croissance rapide

a orienté le choix de cette thématique.

En outre, comme sus évoqué, le secteur des PME est

très crucial dans la croissance et le développement

économiques d'un pays comme la RDC et plus particulièrement dans

une ville comme Kinshasa où l'accès à l'emploi et la

couverture sociale pour tous est une utopie pour la quasi-majorité de la

population. Et l'entreprenariat est une solution directe pour lutter contre la

pauvreté et l'exclusion sociale. Par-là, cette étude

revêt un caractère indispensable.

1.6 Contribution

Notre investigation nous a permis d'exposer tant soit peu les

réalités économiques que vivent les PME à Kinshasa,

les difficultés qu'elles rencontrent ainsi que les facteurs qui ont

affectés les entreprises pendant les périodes de l'étude.

Diagnostiquer une entreprise revient à constater l'état de sa

santé financière. Et l'angle d'attaque choisi dépend d'une

personne à une autre sur base de ce dont elle a pour mission de

déceler en vue d'apporter les corrections nécessaires et de

proposer des moyens alternatifs pour une meilleure productivité. A cet

effet, Les différentes manières de poser un diagnostic financier

sont toujours une pierre à ajouter dans l'édifice car elles

peuvent servir de sous bassement par les moyens et/ou le contexte

utilisé ou encore par les orientations et pistes de réflexion

pour les analystes et futurs chercheurs dans le domaine.

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

12

1.7 Délimitation du sujet

Etant indispensable de délimiter tout travail scientifique

dans le temps et dans l'espace, pour une bonne circonscription de

l'étude et des résultats y afférent, pour que les

conclusions et les suggestions y aboutissants soient également bien

circonscrites, nous avons porté notre dévolue sur une

période de 3 ans. Et du point de vue spatial, notre choix se limite

à la ville province de KINSHASA.

1.8 Canevas

Consécutifs aux éléments

susmentionnés, le présent travail comprend de façon

détaillée :

PREMIER CHAPITRE : INTRODUCTION

DEUXIEME CHAPITRE : REVUE DE LA LITTERATURE SUR LES PME

TROISEME CHAPITRE : METHODOLOGIE

QUATRIEME CHAPITRE : ANALYSES QUALITATIVES

CINQUIEME CHAPITRE : : DISCUSSIONS, IMPLICATIONS ET LIMITATIONS

DES

RESULTATS

SIXIEME CHAPITRE : CONCLUSIONS

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

13

2 CHAPITRE II : REVUE DE LA LITTÉRATURE SUR LES

PME

Dans ce chapitre, nous procédons à une analyse

conceptuelle et un passage en revue de la littérature autour de notre

sujet de recherche.

Premièrement, nous procédons à une analyse

théorique pour élucider les concepts qui nous accompagneront tout

au long de cette recherche afin d'en fixer les bornes par rapport à

leurs sens et compréhensions retenues dans le cadre de notre travail.

Ensuite, nous passerons à l'étude des fondements

théoriques relatifs aux concepts qui font objet de notre sujet.

Deuxièmement, nous passerons en revue la

littérature relative aux discussions empiriques et études de cas

relatives aux travaux antérieurs menées sur l'impact de

l'environnement sur les entreprises d'une manière générale

et sur les PME de la RDC et de KINSHASA en particulier.

2.1 Concepts et fondements théoriques 2.1.1 Tableau

1. Clarification des concepts

|

Opération économique

|

Pour Silem, A. (2014) une opération économique est

un acte par lequel un agent économique manifeste sa participation

à la vie économique.

|

|

Société

|

Selon Silem, A. (2014) une société est une personne

morale collective instituée par un contrat regroupant deux ou plusieurs

personnes qui décident de mettre en commun des biens ou de l'industrie

(travail ou le savoir) en vue de se partager les gains ou les pertes qui

pourront en résulter.

|

|

Entreprise

|

Une entreprise est une unité économique

indépendante combinant différents facteurs de production,

produisant pour la vente des biens et des services et distribuant des revenus

en contrepartie de l'utilisation des facteurs (Silem, 2014).

|

|

Entreprise individuelle

|

Activité de production de biens et services marchands

exercée par une personne physique pour son propre compte (Silem,

2014).

|

|

La pme congolaise

|

En République Démocratique du Congo, la loi

n°73-011 du 5 janvier 1973, qui institue l'OPEZ, actuellement

appelé OPEC, entend par PME, « les entreprises agricoles,

commerciales, industrielles et de services qui la propriété des

personnes physiques de nationalité zaïroise ou des

sociétés au capital détenu en majorité par des

personnes physiques ou morales de nationalité zaïroise dans

lesquelles toute les fonctions de gestion, c'est-à-dire

|

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

14

|

administration, finances, production, commercialisation,

approvisionnement, sont exercées par le chef de l'entreprise »

(Kéké Edgard, 2001).

|

|

Le diagnostic

|

D'après Cohen, D. (2009, avril) le diagnostic est le

préalable indispensable à la mise en oeuvre opérationnelle

d'une intervention à savoir : : l'étude environnementale dans

lequel évolue l'entreprise, l'évaluation du degré de

maturité de l'entreprise ; sans quoi aucun plan d'actions ne peut

être envisagé.

|

|

Environnement

|

Silem, A. (2014) définie l'environnement comme

étant un ensemble de facteurs socio-économiques qui conditionne

le quotidien de l'entreprise à savoir : l'Etat, la concurrence, la

législation sociale, financière, etc.

|

|

Le diagnostic de

l'environnement

|

Marion, A. (2012) en parlent du diagnostic de l'environnement et

le définie en disant que c'est un recensement des

caractéristiques essentielles du macro-environnement qui peuvent

affecter une filière, l'ensemble des entreprises d'un territoire ou

encore la totalité des organisations productives.

|

|

Le secteur informel

|

Thione, D. (2006) expose qu'il existe plusieurs

définitions du secteur informel suivant l'approche à utiliser. Il

s'agit souvent des définitions suivant les approches statistiques,

opérationnelles, juridiques ou encore descriptives. Et d'après

Malikwisha, M. (2000) la définition du secteur informel ne fait pas

encore l'unanimité. Il faudra plusieurs recherches et études et

peut être un colloque d'experts avec l'expérience unique de la RDC

pour proposer une définition claire nette et définitive. Dans

notre étude, nous nous intéressons aux propos de Lefilleur, J.

(2008) qui définit le secteur informel concerne les entreprises (PME)

quasi exclues du financement auprès des acteurs classiques (banques,

fonds d'investissement et bailleurs de fonds).

|

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

15

2.1.2 Fondements théoriques 2.1.2.1 Notion de

PME

Selon Silem, A. (2018) la définition de la PME varie selon

les pays. Le Small Business Act aux Etats-Unis définit la PME comme une

entreprise détenue et gérée de manière

indépendante qui n'occupe pas une position dominante dans son secteur

d'activité et dont le nombre des salariés est inférieur

à 500. Au Japon, l'effectif est à moins de 300 personnes. Dans la

Commission Européenne, Les PME correspondent aux entreprises de moins de

250 salariés. Silem (2018). Pour Zeting (2014) la taille des PME varie

selon le secteur d'activité et compte en Chine moins de 1000

salariés. D'après Mayimbi, P. et al., (2021), l'effectif du

personnel pour le cas de la RDC dans une PME tourne autour d'un ensemble

inférieur à 100 personnes.

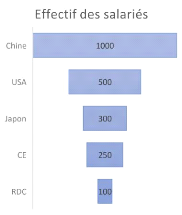

Graphique 1. Nombre des salariés dans une PME

Source : Elaboré sur base des éléments

repris dans le lexique d'économie

Ce visuel ci-dessus nous permet de voir combien est

inégalement réparti l'effectif des salariés dans les

différentes régions citées. Nous constatons clairement que

la définition de la PME ne fait pas l'unanimité concernant

l'effectif des salariés suivant les différentes

définitions. Qu'à cela ne tienne, d'après Silem (2018) les

effectifs sont corrigés par la prise en compte du chiffre d'affaires ou

du total bilan d'une part et par l'autonomie juridique de l'entreprise d'autre

part (Levratto, 2009).

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

16

2.1.2.2 Importance et part des PME dans le monde

Selon Kamala, C. (2014) la participation des PME dans les

économies modernes, comme en développement, n'est plus à

démontrer. Et l'Afrique particulièrement, ne s'exclu pas du lot.

Elles représentent plus de 90 % des entreprises sur l'ensemble du

continent africain selon les statistiques de la Banque Mondiale (dans Kamala,

2014). Sur ce total, 70 à 80 % sont des micros et très petites

entreprises qui créent près de 50 % des emplois contre 90%

particulièrement dans le cas de la RDC révèle la

dernière enquête 1-2-3 (2012) sur la pauvreté sur le

secteur informel. L'Organisation de Coopération et de

Développement Economique (2000, Juin) déclare que les PME

représentent plus de 95% de part dans l'ensemble des entreprises. Quant

à Séran (2016, mai) plus de 90% de toutes les entreprises et

constituent la plus grande partie du tissu économique.

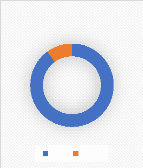

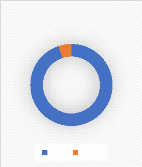

Graphique 2 et 3. Part des PME dans l'ensemble des entreprises

A. QP en Afrique

PME Autres

10%

90%

B. QP Mondiale

PME Autres

5%

95%

Source a : Elaboré sur base des éléments

repris dans l'article de Kamala, C. (2014) Source b : Elaboré sur base

des éléments repris dans OCDE (2000)

Outre des chiffres exposés ci-haut, ces visuels nous

permettent de voir combien est grande et imposante la part des PME dans le

monde.

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

17

Tableau 2. Indice de reconnaissance des PME Congolaises.

Malikwisha (2000) expose les caractéristiques permettant

d'appréhender le système d'organisation dans le secteur informel

où nous retrouvons quasiment toutes les PME ainsi que les conditions

d'appartenance à ce secteur selon Sethuraman (dans Malikwisha, 2000). Et

D'après l'étude du CADICEC (dans Malikwisha, 2000) les

entreprises du secteur informel se répartissaient par secteur

d'activités en 1998 dans le tableau suivant :

|

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

|

18

|

|

Caractéristiques

|

Conditions d'appartenance

|

Typologie du secteur informel

|

|

1° La dimension individuelle des activités. Massi, L

1995 (dans Malikwisha, 2000) ;

|

1° L'emploi de 10 personnes au plus par entreprise ;

|

1° L'alimentation (restauration, boulangerie, boucherie,

etc.) ;

|

|

2° L'importance de la famille dans la création et la

gestion des activités ;

|

2° La non-application des règles administratives et

légales ;

|

2° construction (bois, briques, ciment) ;

|

|

3° La formation non conventionnelle ;

|

3° L'emploi d'aides familiales ;

|

3° Cuir : maroquinerie, cordonnerie, garnissage ;

|

|

4° la volonté de réussir et l'esprit

d'entreprenariat et sont présents ;

|

4° L'absence d'horaire et de jours fixes de travail ;

|

4° Electronique - électricité :

réparateurs de lampes, frigidaires, radio, TV, cuisinières ;

|

|

5° Une gestion artisanale, c'est-à-dire La caisse de

l'entreprise et celle du ménage sont très souvent confondues

|

5° L'absence de crédits institutionnels ;

|

5° Impression : reliure, plastification, teinturerie

(pagnes) ;

|

|

6° Une formation scolaire des travailleurs inférieure

à six ans ;

|

6° Mécanique générale : auto,

vélo, montage ;

|

|

7° dans certaines situations l'absence d'énergie

mécanique et électrique ;

|

7° Métaux précieux et horlogerie ;

|

|

8° le caractère ambulant de l'activité.

|

8°Peintures ;

9° Imagerie : photocopie ; photographie ;

|

|

|

10° Divers (quado, arts, parapluies, location de chaises,

catafalque, etc.) ;

|

|

|

11° Santé : tradipraticien ; dispensaire H-normes

;

|

|

|

12° L'éducation : école ; précepteur

;

|

|

|

13° Usinage : savonnerie, glace, eau de boisson.

|

Source : Elaboré sur base des éléments

repris dans Malikwisha, M (2000).

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

19

Selon Lolo Massi (dans Malikwisha, 2000), dans sa publication de

1995 consacrée aux nouvelles dimensions du système informel au

Zaïre, 70% des entreprises appartenant au secteur informel sont

financées par les entrepreneurs eux-mêmes. D'après Torres

(1999) La PME est une méga-personne à la différence de la

grande entreprise mégastructure. De ce fait, les avoirs de l'entreprise

constituent ses biens personnels. Cette caractéristique a

entraîné un comportement de gestion artisanale dans la

trésorerie des PME. A cet effet, a indiqué dans notre

conversation que « la limite entre la trésorerie et la poche du

patron sont quasi inexistante, la caisse de l'entreprise est souvent confondue

avec la poche du patron et les réalités financières sont

têtues, tôt ou tard, elles finissent par nous rattraper ».

(Bodi, I. communication personnelle, 15 janvier 2021). « Ce

comportement serait l'une des causes parmi tant d'autres de la méfiance

des banques à octroyer des crédits aux PME » a

indiqué Lendo durant notre discussion. (Communication personnelle, le 20

février 2021). Et Donckels Rik et al. (1990) rajoute que les

PME ne sont pas toujours à même de produire des plans

d'exploitation probant et convaincant.

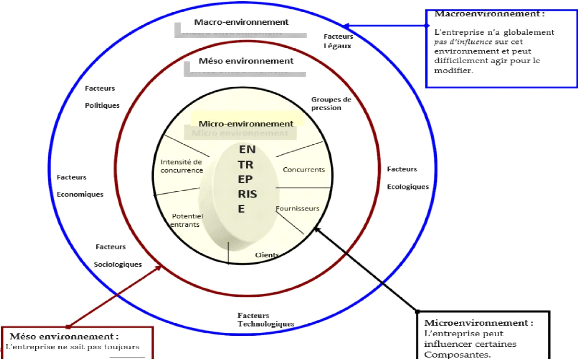

2.1.2.3 Environnement

D'une manière générale, une entreprise

existe pour répondre aux besoins de la société. En

finance, l'une des principales raisons qui motivent la création d'une

entreprise est la recherche du profit ; donc, la maximisation de la richesse

des détenteurs des capitaux. Mais la réalisation de ce profit est

fortement conditionnée par certains facteurs internes et externes de

l'environnement. Des nombreuses grandes entreprises qui étaient leaders

dans le marché ont vu leurs performances financières

décroître au fil du temps à cause des changements de leur

environnement (Diagnostic stratégique, 2019). Nous rappelons que

l'environnement est un ensemble de facteurs socio-économiques qui

influent sur la vie de l'entreprise à savoir : la législation

sociale, la concurrence, l'Etat, financière, commerciale, etc. (Silem,

2014). Pour comprendre ce qu'il en est de la position de l'entreprise et de

l'influence que porte l'environnement sur elle, ainsi que du diagnostic de

cette dernière, il est important de savoir de quel et dans quel type

d'environnement se trouve une entreprise au quotidien. Pour se faire,

l'illustration ci-dessous nous en dit tant.

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

20

Source : Bakengela, 2017, diapositive 35.

Figure 1. Environnement de l'organisation

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

21

2.2 Discussion empirique et étude de cas 2.2.1

Discussion empirique

La philosophie de rédaction de la présente

étude voudrait qu'à ce niveau de développement, soit

exploitée les travaux existants dans le domaine de notre recherche en

mettant en lumière les mérites et limites exploitable afin d'y

apporter du notre dans le même cadre de recherche. Tout au long de cette

section, nous allons développer notre angle d'attaque

présenté lors de notre introduction.

Comme l'a souligné la revue de la littérature

théorique élaborée ci-haut, ces études mettent en

lumière les réalités auxquelles sont confrontées

les PME tant dans la gestion quotidienne que dans l'environnement dans lequel

ils se trouvent.

Pour ce faire, nous avons fait recours à une étude

menée à Kinshasa par Tshikanda (2010). Il s'agit de : «

analyse des causes de contre-performance des PME. Cas des PME de la commune

de Lemba ».

Cette étude est arrivée à la conclusion

selon laquelle la contre-performance des PME de la commune de Lemba s'explique

par la mégestion, l'environnement et la non-étude de

marché lors de la création de ses dites entreprises par les

initiateurs des PME.

L'objectif de cette recherche avait été triple.

Premièrement, de décrire les préalables ayant permis la

création de ces PME, ensuite, de décrire les causes

environnementales et enfin d'identifier les causes de contre-performance de ces

PME. De façon spécifique la question suivante avait

été examinée :

Quid de la contre-performance de ces PME ?

Cette étude a été menée par

l'utilisation de la méthode d'enquête, en utilisant des techniques

d'interview et statistique pour le traitement des données afin de mieux

saisir la pertinence des informations recherchées.

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

22

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

23

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

24

Sur un échantillon de 30 PME, les résultats en

rapport avec l'environnement démontrent que 24 entreprises se plaignent

des facteurs externes. L'accent est surtout mis sur l'environnement juridique

à travers les taxes que subissent ces entreprises, une

multiplicité des taxes et affirment ne pas recevoir une quelconque aide

ou un encadrement de la part de l'Etat. Cette multiplicité de taxe

dû à l'ignorance des textes légaux et s'apparente à

de la tracasserie (Malikwisha, 2000) de la part des agents de différents

services de l'Etat ainsi que les policiers (en raison de 26/30 PME), qui

à chaque visite ne peuvent vous quitter sans une enveloppe en leur

faveur.

La non-application des textes juridiques appelées à

protéger les PME face aux capitaux internationaux ne sont

malheureusement pas mis en application et accentuent la contre-performance des

PME.

En rapport avec la gestion de ces entreprises, plus de la

moitié de ces PME, soit 21/30PME réalisent des marges qui ne sont

ni plus ni moins qu'assez pour subvenir aux besoins de subsistance de

l'entreprise. Ces PME se cantonnent dans leur zone de confort en ne

lançant que faiblement des initiatives d'innovations.

En rapport avec l'initiative de création des entreprises,

21/30 affirment n'avoir pas fait d'études approfondie de marché

et 16/30 n'ont pour le moins pas d'objectifs à atteindre.

Ainsi donc, son étude suggère à l'Etat

d'assurer l'application des textes juridiques, de mettre en place des

allègement fiscaux. Et aux promoteurs des PME de ne pas se reposer dans

leur zone de confort mais plutôt de mettre en place des stratégies

de vente pour une meilleure rotation des produits, d'innover et de constamment

s'adapter quant aux fluctuations du marché.

La taille de l'échantillon et la région

d'étude constituent les limites de cette étude et reste à

compléter pour les futurs chercheurs dans le domaine, pour d'autres

communes de la ville province de Kinshasa tout en abordant d'autres aspects que

le chercheur n'a pas pris en compte.

2.2.2 Etude de cas

L'élaboration de la présente étude voudrait

qu'à ce stade de développement, que soient utilisés les

résultats d'une ou deux études de cas suffisamment illustratifs

des recherches antérieures, tirées dans des contextes parents,

qui peuvent être d'ordres méthodologiques, contextuels ou

autres.

Étant donné la situation sanitaire, nous avons

opté d'exposer l'étude menée par la

Fédération des Entreprises au Congo et al. (2020) sur : «

les effets de la pandémie de coronavirus sur les activités

économiques en République Démocratiques du Congo

».

Nous pouvons retenir d'emblée qu'il s'agit d'analyser les

retombées de la COVID-19 sur les activités économiques

dans l'environnement et de fournir les recommandations des chefs des

entreprises (Il s'agit ici des cadres d'entreprises en raison de 77% contre 23%

pour les propriétaires) de tous les secteurs enquêtés y

compris les PME aux décideurs politiques et partenaires au

développement en vue de soutenir le monde des affaires fortement

touché par la pandémie et favoriser la relance

économique.

L'enquête a couvert l'étendu du pays. Sur 239

entreprises enquêtées, la ville province de Kinshasa a fortement

été représentée en raison de 29% du taux de

participation. Dans cet ensemble 43% des entreprises sont des PME. 76% des

entreprises ont connu une baisse significative de revenu ; le tiers (33%) des

entreprises a dû faire un recalibrage du personnel ; 97% affirment

n'avoir rien reçu, à ce jour, aucune aide du gouvernement pour

résister aux effets négatifs de la COVID-19 contre 3% des

entreprises qui eux, ont reçu des aides de la part du gouvernement par

le biais des allégements fiscaux qui leur ont permis d'améliorer

tant soit peu leur situation financières ; 61% souhaitent

bénéficier des allègements fiscaux pour atténuer

les effets de la pandémies contre 26% qui veulent que les prêts

concessionnels leur soient accordés.

Il sied de noter que les incidences de la COVID-19 sur les

activités des entreprises sont fortement corrélées

à leur localisation et leur taille. 12% de ces entreprises ne sont pas

senti touchées, 25% ont été impacté positivement

contre 63% qui déplore amèrement la situation car elle a

causé une perturbation sur la chaine d'approvisionnement et les a

plongés dans une impossibilité de rembourser leur dette.

Conclusion partielle

Dans cette première partie, de prime à bord, nous

nous sommes appesanties sur les concepts clés ainsi que les

méandres que revêt notre sujet de recherche pour une bonne

orientation de l'attention de nos lecteurs afin de se rassurer de leur

alignement dans la vision de notre recherche.

En outre, cette partie met également un accent sur les

précédentes recherches effectuées dans ce domaine au

regard de la littérature aussi bien théorique qu'empirique

existante. Ces dernières ont renseigné et mis en lumière

l'importance, la place et la contribution des PME dans des économies

nationales aussi bien des pays avancés que de pays moins avancés

; chacune d'elles a défini les PMES suivants des caractéristiques

et des conditions d'appartenances bien précises, qui permettent selon

les pays/régions d'identifier les PMES afin de mieux comprendre leur

fonctionnement ainsi que les différents problèmes et défis

auxquels elles font face dans leur environnement économiques.

Aussi, les résultats des différentes études

exploitées dans cette partie de notre travail démontrent de

diverses manières la façon dont les facteurs environnementaux

influencent tant sur le plan interne qu'externe la gestion des PME en Afrique

et précisément à KINSHASA capitale de RD. CONGO.

Par ailleurs, il a été mis en avant une discussion

empirique et une étude de cas pris dans un contexte parent pour

illustrer l'impact de l'environnement sur les entreprises quelles que soient

leurs tailles, et ce, dans le but de justifier notre approche à partir

de leurs résultats et de notre constat dans le domaine. Dans le

même ordre d'idées et bien plus encore, notre diagnostic sur

l'environnement économiques des PME à Kinshasa jettera un regard

particulier sur les finances de ces dernières dans le but de

suggérer des pistes de solution afin de promouvoir d'améliorer la

gestion des PME ainsi que l'environnement dans lequel elles évoluent.

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

25

3 CHAPITRE III : METHODOLOGIE 3.1 Approche

méthodologique

Dans le cadre de notre diagnostic, nous avons fait appel à

la méthodologie de Muayila (2015) qui repose sur une démarche

scientifique classique fondé sur une approche

hypothético-déductive qui va du général (en

analysant dans notre étude l'environnement économique des PME) au

particulier (en analysant l'environnement interne des PME cibles pour notre

étude) et qui comprend les étapes suivantes :

· Choix de l'objet de recherche :

connaître les obstacles constituant un frein à

l'épanouissement des PME dans l'environnement économique de

Kinshasa, les fondements financiers des PME ainsi que les stratégies

à mettre en place pour améliorer leur environnement

économique (interne et/ou externe).

· Revue de la littérature : la PME

est l'entreprise qui répond à certaines questions sociales dans

un pays (small is beautifull). Et la vie des PME est parfois très

éloignée de l'image d'entreprise à « taille humaine.

Les PME sont aussi des entreprises fragiles dont la survie demeure un

problème constant. En fait, « Small is difficult ».

L'entreprenariat au travers des PME demeure la meilleure solution pour contrer

la pauvreté et l'exclusion sociale. Améliorer et promouvoir

l'environnement des PME demeurent une réponse directe à la

pauvreté.

· Cadre théorique : L'environnement

possède des facteurs de turbulences qui ne laissent pas une entreprise

sans indifférence. Cela étant, nous procéderons à

une analyse PESTEL (analyse du macro-environnement). Au vu de ce qui est

susmentionné, établir le diagnostic de l'environnement pour

connaître ce qui en résulte, il faut au préalable l'avoir

observé. Et par la même occasion, on reconnaît les failles

et les avantages des PME que nous avons constaté par la matrice de la

SWOT. Et poser le diagnostic financier en utilisant l'information

disponible.

· Déduction des hypothèses :

dans le présent travail, nous soutenons les hypothèses selon

lesquelles l'environnement des PME à Kinshasa est très sensible

aux divers chocs exogènes et les PME ne disposent ni couverture

législative ni d'accompagnement financiers adéquats pour leur

épanouissement. Leur santé financière est instable aux

vues de leur trésorerie et leur rentabilité n'est pas garantie en

situation de choc exogène comme la COVID-19. Enfin, les PME sont

gérées à vue en fonction des urgences transitoires et

dépendent totalement des personnes de leurs promoteurs.

·

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

26

Opérationnalisation des concepts :

o Procédure d'observation : méthode PESTEL,

méthode SWOT.

o Diagnostic financier : Equilibre financier, analyse de la

solvabilité, de la rentabilité et de la liquidité.

· Plan de recherche :

o Collecte des données : données comptables,

entretien semi structuré1ou entretiens

non-directifs2 d'après Fenneteau (2015).

o Observation participante ;

o Critères de choix des PME : Total bilan, chiffre

d'affaires, le personnel ;

o Identificateurs utilisés : les ratios ;

o Résultats et interprétation et discussion.

3.2 Justification de l'approche

3.2.1 Élaboration

Nous avons opté pour la démarche hypothético

déductive car elle est applicable en sciences humaines dans toutes les

disciplines et avec plusieurs méthodes de recherches (Muayila, 2015).

3.2.2 Description

Pour la réalisation de notre diagnostic, nous avons

utilisé les méthodes PESTEL et SWOT qui sont des applications qui

permettent de comprendre la turbulence de l'environnement des entreprises faces

aux facteurs tant internes qu'externes auxquelles elles font faces ; et sont

facilitées par les supports visuels (tableaux, cartons...) pour

l'application SWOT (Kalala, 2010). Ainsi que l'analyse financière pour

statuer des fondements financiers des PME sous examen. Et servir de point de

départ à la prise de décision pour le futur (Louise St-Cyr

et al., s. d.).

1 Le chercheur ayant des questions

spécifiques à poser, il laisse libre accès au

répondant d'aborder d'autres thèmes découlant du

thème de base, ce qui peut révéler au chercheur des

éléments d'information dont le répondant avait

peut-être à tort minimisé l'importance ou la pertinence.

2 Aussi appelé entretiens libres,

l'interviewer présente brièvement le thème qu'il demande

au sujet d'aborder et il le laisse ensuite parler librement.

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

27

3.2.3 Explications et limites

Dans le cadre de notre recherche, l'analyse PESTEL et l'analyse

SWOT sont deux outils complémentaires pour la réalisation de

notre diagnostic pour le simple fait que certains facteurs externes peuvent

impacter la croissance de l'entreprise et aussi bien être

considérés comme des menaces dans une analyse SWOT (Dofour,

2021). Nous avons également procédé à un diagnostic

financier pour analyser la situation économique interne des PME par le

biais des données comptables qui nous ont été fournis. De

ces faits, des explications et justifications sur les outils et ratios

utilisées s'imposent à savoir :

Ø PESTEL : est la méthode appropriée pour

une analyse environnementale d'une organisation car elle recense, à

travers les facteurs du macro-environnement, les opportunités et les

menaces auxquelles l'entreprise peut voir surgir dans son milieu au travers de

quelques grandes forces structurantes : la POLITIQUE, l'ECONOMIE, le SOCIAL, La

TECHNOLOGIE, l'ENVIRONEMENT et la LEGISLATION (Bakengela,

2017).

Ø SWOT : Selon Bakengela (2017) SWOT

permet d'attirer l'attention sur l'analyse de l'environnement et la

nécessité de mettre l'entreprise dans son contexte pour

identifier le type de stratégie à adopter ; limiter le biais

positif en focalisant également l'analyse sur le dysfonctionnement et

les menaces ; montre la complexité de la relation qui existe entre

l'environnement et les caractéristiques internes de l'entreprise.

Réaliser un SWOT revient à identifier les forces, les faiblesses,

ainsi que les opportunités et les menaces du marché (en anglais :

STRENGTHS, WEAKNESSES, OPPORTUNITIES ans THREATS) (Dofour, 2021).

D'après Bakengela (2017), la principale limite de cette

matrice est sa complexité (dans son apparence simple) pour mieux

être utilisée.

Pour Kalala (2010) les limites s'érigent

autour de la capacité des contributeurs à être aussi

objectifs que possible ; à l'instabilité ; au changement

stratégique (ex. Diversification d'activité) car tout changement

entraine une nouvelle expérience donc une prise de risque. En bref, SWOT

est à relativiser et non à appliquer de manière stricte et

contraignante.

Ø

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

28

Diagnostic financier (Julien Henry, 2020).

Un diagnostic financier a pour objectif de porter un jugement sur

l'évolution des finances d'une entreprise. Et poser le diagnostic

revient à utiliser l'information disponible sur cette dernière

afin de faire état de sa performance financière (Louise St-Cyr et

al., s. d.).

Pour se faire, nous avons procédé à une

restructuration des états des PME en notre possession (bilans et comptes

de résultat). Nos dévolus sont portés sur les ratios

ci-dessous car nous les considérons comme nécessaire pour des

analyses sur les PME pour le simple fait que l'effet microcosme selon Torres

(1999) caractérise le comportement des PME. Nous avons utilisé

pour nos analyses les ratios ci-après :

v Equilibre financier : permet de constater les modes et les

besoins de financement dans l'entreprise ainsi que son évolution.

- FRN : parce qu'il représente l'excédent des

capitaux permanents qui peuvent être utilisés dans les actifs

circulants, c'est-à-dire pour financer les approvisionnements en

stocks.

-BFR : parce que c'est le montant de financement dont une

entreprise a constamment besoin de disposer pour l'exploitation de

l'activité. -TN : parce que l'entreprise s'est vérifier si elle

dispose de fonds dans l'immédiat ou pas et montre la position de la

caisse.

v Analyse de la liquidité : parce qu'elle concerne le

potentiel de l'entreprise à mobiliser les fonds et à honorer ses

engagements à court terme.

-Current ratio : parce qu'il mesure la capacité de

l'entreprise à honorer ses dettes grâce aux actifs circulant

restreint, c'est-à-dire à court terme (Belfius Banque et

Assurances, s. d.).

-Acid test : Parce que ce ratio mesure la

capacité pour l'entreprise à rembourser ses dettes à court

terme dans l'immédiat après un affinement des actifs circulent

restreint. C'est-à-dire, en éliminant du Current ratio les

éléments moins liquides (Belfius Banque et Assurances, s. d.).

v Analyse de solvabilité : pour évaluer le risque

financier résultant des dettes et des remboursements, sans compter les

intérêts qui influencent le résultat. -DGE : ce ratio

mesure la dépendance de l'entreprise face aux capitaux étrangers

;

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

29

-DGIF : parce qu'il mesure l'importance du risque financier car

la présence de dette s'accompagne d'un engagement à des

remboursements, sans compter les intérêts qui eux ont un impact

sur le résultat.

v Analyse de la rentabilité des fonds propres : pour voir

la capacité d'une entreprise à engendrer un

bénéfice.

-ROE : parce qu'il mesure la rentabilité comptable des

fonds propre ; -ROI : parce qu'il mesure la rentabilité de

l'investissement

Il est question ici avec ces deux ratios, d'analyser et mesurer

la hauteur des retours sur investissement sur base des différentes

sources de revenu que peut disposer une entreprise et comparer ce que l'un ou

l'autre rapporte afin d'émettre des décisions de gestion

rationnelle pour le bien de l'entreprise. -ROE à la Dupond : Le ROE

simple sans beaucoup de complexité aide à comprendre le retour

sur investissement directement lié par les fonds propres de l'entreprise

tandis que le ROE à la DuPont aide les investisseurs à comprendre

l'élément qui aide l'entreprise à générer de

la rentabilité. Il est utile pour comparer les entreprises d'un

même secteur (Elearnmarkets, 2021).

v Analyse de la rentabilité des ventes :

-MBSV : renseigne premièrement de la rentabilité

des ventes en tenant compte des dépenses rattachées à la

réalisation des recettes (chiffre d'affaires) et sans tenir compte des

amortissements ;

-MNSV : renseigne de manière plus précise la marge

réalisée sur les ventes en tenant compte cette fois de toutes les

dépenses y compris amortissements, des provisions et des

réductions de valeur.

Bien que la quantité des ratios pouvant être

analysés pour une entreprise est très grande, l'utilisation de

l'information financière dépend de l'utilisateur (qui peut

être un agent de banque, un actionnaire, les syndicats, un analyste

financier, un gestionnaire de portefeuille) pour orienter son action. Et si on

estimait les possibilités totales des liens qui peuvent être

effectués entre tous les blocs du bilan et du compte des

résultats, on obtiendrait une quantité quasi infinie de

combinaisons (Louise St-Cyr et al., s. d.). C'est pour cette raison que nous

sommes limités aux ratios précités pour notre

diagnostic.

De ce fait, la grande limite et pistes de

réflexion sur les indicateurs analysés est que l'analyse de ratio

est à suivre dans le temps c'est-à-dire, sur plusieurs

années et en comparaison d'un secteur d'activité du même

angle d'analyse (Julien Henry, 2020).

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

30

3.2.4 Éthique

A défaut de possession d'une centrale des bilans à

la différence de la Belgique avec le site de la BNB, nulle place

n'existe une base des données ou études sectorielles en RDC

pouvant permettre de disposer officiellement des informations

financières d'une quelconque entreprise ; hormis les grandes entreprises

(banque, etc.) qui publient officiellement sur leur site respectif des rapports

annuels. Néanmoins, nous avons eu l'autorisation de disposer des

données comptables de deux PME pour la réalisation de notre

travail.

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

31

4 Chapitre IV. Développement

Dans ce chapitre, il est question de mentionner les constats

faits dans le cadre de notre diagnostic de l'environnement économique

tant théoriques que financiers pour identifier les

éléments constituant les obstacles à

l'épanouissement des PME en RDC, et plus précisément

à Kinshasa afin de répondre à nos questions de

recherches.

Pour se faire, la déclinaison de ce chapitre nous illustre

les voies par lesquelles nous sommes passées pour arriver à ces

réalisations.

De ces faits, la structure de ce chapitre se déclinera

comme suit :

· La première section traite du diagnostic

théorique de la viabilité des PME dans l'environnement

économique en relevant les contraintes constatées et issues de

diverses documentations et échanges dans un contexte relatif aux PME en

général et dans les wall street de Kinshasa en particulier en les

regroupant par facteurs à l'aide de l'outil PESTEL pour les facteurs

externes et ceux internes à l'aide de l'outil SWOT.

· Dans la deuxième section, il s'agit d'un

diagnostic financier pour nous permettre de juger des fondements financiers des

PME sous examen en observant la santé financière de ces

dernières par la vérification l'équilibre financier du

bilan ainsi que de l'analyses des différents ratios retenus pour notre

diagnostic.

Section 1. Diagnostic de l'environnement

Outre les facteurs de contingence qui font les différences

entre la grande entreprise et la PME, et dans le cadre de notre diagnostic de

l'environnement économique des PME, nous retenons que, la PME subit les

effets du macroenvironnement et se retrouve constamment à revoir son

comportement tandis que la grande entreprise le façonne (Torres,

1999).

Pour se faire, nous avons identifié dans les lignes qui

suivent les facteurs constituants des obstacles, mais encore, constituant un

frein à l'épanouissement des PME dans l'environnement

économique de Kinshasa.

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

32

Tableau 3. Identification des facteurs exogènes

liés à la contre-performance en RDC

|

Ind

P

|

Facteurs

POLITIQUE

|

Contraintes

a. Les institutions congolaises supposées suivre les pme

se trouvent sans moyens pour couvrir la gestion leur mission ;

b. Les difficultés d'accès au marché

extérieur à travers notamment d'énormes frais à

l'exportation et une législation assez lourde ;

|

E

|

ECONOMIQUE

|

c. Le taux de change (Fédération des Entreprises

au Congo, 2017) ;

d. Difficulté d'accès aux crédit (ordre

financier) ;

e. Taux d'intérêt élevé ;

f. Absence d'une organisation contrôlée et suivi de

la sous-traitance entre les petites et les grandes entreprises ;

g. Problème de gestion et de tenue d'une bonne

comptabilité ;

h. La pandémie COVID-19 (Fédération des

Entreprises au Congo et al., 2020).

|

S

|

SOCIOCULTUREL

|

i. L'effet de démonstration ;

j. La préférence du présent à

l'avenir ;

k. Obligations familiales susceptibles de mettre en danger le

développement normal de ses affaires ;

|

T

|

TECHNOLOGIQUE

|

l. Abandon des villages par les jeunes ;

m. Difficulté d'assimilation et accès aux

nouvelles technologies adaptées aux besoins réels des PME ;

n. Absence d'un système de documentation, de formation,

de vulgarisation et de recherche ;

|

E

|

ENVIRONNEMENTAL

|

o. Service d'hygiène déplorable (Luzolo, 2020)

;

|

L

|

LEGAL

|

p. Multiplicité des taxes ;

q. Contrainte d'ordre administratif (lenteur administratives,

centralisations de certains organismes) ;

r. Absence d'un cadre juridique cohérent et le respect

de la tradition ;

s. Faiblesse du cadre juridique contre la concurrence de grandes

entreprises surtout dans les marchés des travaux publics.

|

|

Source : Elaboré sur base de nos observations du chapitre

4 dans Kéké, E. (2001). Et autres.

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

33

Commentaires :

Nous avons émis des commentaires pour expliciter certains

points qui nécessitent des explications pour une meilleure

compréhension. Il s'agit essentiellement de :

P. a. : le manque de coordination entre les différentes

institutions fait aussi obstacle à l'épanouissement des PME

(Kéké Edgard, 2001). Et Selon Hamuli (s. d.). Les institutions

sensées encadrer les PME ont elles-mêmes besoins d'encadrement.

E. c. : Les fluctuations que connait le taux de change ne laisse

pas indifférent la monnaie congolaise. De janvier 2015 à

février 2016, elle a connu une dépréciation de 0.93%. Et

de mars 2016 à juillet 2017, une dépréciation de 76,47%.

Le dollar américain qui s'échangeait à 934 CDF en mars a

grimpé à 1648 CDF en juillet 2017 (Fédération des

Entreprises au Congo, 2017).

S. j. : les patrons de PME ont tendances à se lancer dans

certains secteurs décisifs dans l'optique de réaliser des

avantages dans l'immédiat.

T. l. : il empêche la transmission de la technologie

traditionnelle d'une génération à une autre

E. o. : le mot d'ordre lancé par le chef de l'Etat n'a pas

été suivi par les administrateurs des wall street Kinshasa, c'est

notamment le cas du marché Gambela dans la capitale, l'un des grands

marché ou le constat sur l'environnement reste encore déplorable

(Luzolo, 2020).

Outre les facteurs externes entraînant les PME à

devoir s'ajuster de chaque coup de vent quelle que soit la nature de

l'obstacle, dans le cadre de nos recherches, nous nous intéressons aussi

aux facteurs endogènes de la PME.

La prochaine étape est celle d'identifier les facteurs

internes propre aux PME congolaises entravant la bonne marche et la gestion

interne des PME au travers la méthode d'analyse SWOT.

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

34

Tableau 4. Identification des facteurs internes liés

à la contre-performance des PME

|

STRENGTHS

|

WEAKNESSES

|

Ø La taille de l'entreprise (a)

Ø Alimente l'économie (Organisation de

Coopération et de Développement Economique, 2000) (b)

Ø La proximité (Torres, 2000) (c)

Ø Création d'emplois (Kamala, 2014) (d);

Ø Accroissement du PIB (e)

Ø Réduction du chômage (f)

Ø Alliances stratégiques (g)

Ø Prise de risque (h)

Ø Création des biens et des services nouveaux

(i)

Ø Alimente l'économie (Organisation de

Coopération et de Développement Economique, 2000) (j)

|

Ø Système d'information simple (a)

Ø Décision de gestion sur base de l'intuition

(b)

Ø Effet d'égotrophie (c)

Ø L'absence de sécurité sociale (d)

Ø Dépendance de la PME envers des gros client

gros (e)

Ø L'information financière (f)

Ø Conditions de travail en PME moins conviviales

(g)

Ø Gestion quotidienne en état d'urgence (h)

Ø Absence de contre-pouvoir (i)

Ø Effet microcosme (j)

Ø L'atrophie de la fonction marketing (k)

Ø Insuffisance de moyen(l)

Ø Multiplicité des taxes (tracasseries) (m)

Ø Ignorance des textes légaux (droits et

devoirs) (n)

Ø Syndicalisme (o)

Ø Contrôle interne déplorable

|

Opportunities

|

Threats

|

Ø L'insuffisance des capacités de gestion

Ø Externalisation des fonctions (a) (a)

Ø Flairer de l'opportunité (b) Difficulté

de transmission du capital (b)

Ø Innovation (c) L'ignorance de textes juridiques (c)

Ø Méconnaissance des outils de gestion (d)

Ø La globalisation technologique (e)

Ø Absence de séparation des taches (f)

Ø Effet papillon (g)

Ø La disparition du dirigeant (h)

|

|

Source : Auteur sur base de nos recherches.

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

35

Commentaires :

Nous explicitons certains faits d'après Torres (1999) pour

une meilleure compréhension. Il est question ici de :

S. c. : la proximité apparait comme un concept qui permet

au patron de la PME de maintenir son emprise sur ses activités et son

évolution.

S. g. : Au-delà de la concurrence sur le marché,

près d'une PME sur deux réalise des alliances stratégiques

d'après Menguzzatp-boulard (dans Torres ? et Jaouan, 2008).

W. a. : Les systèmes d'informations internes des PME sont

généralement simples et faiblement structurés. Elles

fonctionnent par contact ou par direct dialogue à l'inverse des grandes

entreprises qui adoptent des moyens beaucoup plus formalisés.

W. c. : C'est l'indispensabilité du dirigeant.

W. f. : Trois contraintes existent entre l'information

financière et la performance des PME, à savoir : la

fiabilité de l'information financière, la

traçabilité de l'information financière et

disponibilité de l'information financière (Alyhaboe, 2020).

W. i. : Le pouvoir financier, le pouvoir de compétence,

le pouvoir charismatique sont exercés et se retrouvent dans la personne

du dirigeant. Ce qui renforce l'effet d'égotrophie du dirigeant.

W. j. : c'est le comportement de gestion de la PME à

vouloir focaliser son intention dans l'immédiat.

W. k. : les propriétaires des PME se préoccupent

le plus des questions de production, de crédit que du marché et

ne fournissent aucun effort pour faire la promotion de leurs produits. W. n :

l'ignorance les expose à des tracasseries, pertes énormes en

temps et en argent.

T. b : Le capital relationnel d'un dirigeant de PME est

difficilement transmissible à un nouveau repreneur. Ce qui constitue une

grande menace et est parfois à la base de la disparition d'une PME.

T. d. : Elle s'explique la méconnaissance des outils de

gestion comme la tenue de la comptabilité, le calcul du coût de

revient, l'élaboration d'un plan de trésorerie, la

non-distinction entre caisse de l'entreprise et la poche de l'initiateur.

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

36

T. g. : l'effet papillon s'explique ici par la

vulnérabilité de la PME à subir les aléas de

l'environnement.

A travers ces analyses PESTEL et SWOT, les facteurs

identifiés et énumérés ci-haut nous permettent de

valider notre H1 et H3 qui stipulent respectivement à titre de rappel

que :

H1 : L'environnement des PMES à Kinshasa est

très sensible aux divers chocs exogènes d'ordre

économiques. Elles ne disposent ni de couverture législative, ni

d'accompagnement et d'indépendance financiers adéquats pour leurs

épanouissements.

H3 : Les PMES de Kinshasa sont gérées à

vue en fonction des urgences transitoires et dépendent totalement des

personnes de leurs promoteurs.

Section 2. Diagnostic financier

Pour juger des fondements financiers des PME sous examen, nous

avons procédé à une analyse financière des PME

cibles par l'examen de certaines composantes pour vérifier leur

santé financière à travers l'étude de

l'équilibre financier et des ratios choisis.

Pour se faire, Nous avons procédé à une

restructuration du bilan pour obtenir un bilan managérial afin d'avoir

les grands blocs de synthèses qui nous ont permis de ressortir les

éléments de calcul afin de vérifier les modes et les

besoins de financement dans les entreprises ainsi que leurs évolutions

à travers l'observation de l'équilibre financier des PME cibles

sur une durée de 3 ans.

Il sied de noter que les valeurs affichées sont

exprimées en milliers de dollars américains (Usd)

Tableau 5. Equilibre financier Ets BULUNGU

|

Equilibre Financier

|

|

Critères

|

2018

|

2019

|

2020

|

|

FRN

|

239.324,91

|

334.238,32

|

321.684,91

|

|

BFR

|

160.209,91

|

229.520,32

|

263.673,91

|

|

TN

|

79.115,00

|

104.718,00

|

58.011,00

|

|

CA

|

1.329.660,00

|

1.897.450,00

|

1.523.160,00

|

|

Impact Covid sur le CA

|

- 19,73

|

|

Revenu net

|

56426,00

|

90732,18

|

64.339,16

|

|

Impact covid sur le revenu

|

- 29,09

|

Source : Auteur sur base des données comptables

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

37

Dans le tableau précédent, nous avons

rassemblé les éléments nécessaires à la

lecture de l'équilibre financier d'une entreprise afin de voir la

position de la TN de la PME sous examen et de visualiser grâce au

graphique suivant le comportement du BFR et celui du chiffre d'affaires.

Nous n'avons pas exposé les éléments de

l'Ets JIJI dans ce précédent point car JIJI a fait faillite en

2017 bien avant l'ère COVID-19. (Communication personnelle, Aout 2021).

Néanmoins ces données financières nous ont servis pour

comparer la santé financière des deux PME sous deux

époques.

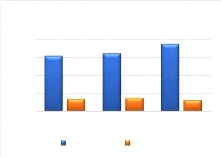

Equilibre financier Ets JIJI

Graphiques 4 et 5. Equilibre financier

Equilibre financier Ets

BULUNGU

2.000.000,00

1.500.000,00

1.000.000,00

500.000,00

-

2018 2019 2020

CA FRN BFR

3.000.000,00

2.500.000,00

2.000.000,00

1.500.000,00

1.000.000,00

500.000,00

-

1 2 3

CA FRN BFR

Sources : Auteur sur base des données comptables

Ces graphiques montrent les comportements du BFR et du FRN par

rapport au CA. Cette restructuration nous a permis de ressortir Le BFR qui est

l'élément à surveiller non seulement à cause de

l'effet de microcosme que subissent les PME mais aussi parce qu'il donne le ton

sur la position de la trésorerie.

Le revenu étant un élément d'observation et

une composante intervenant dans le calcul de plusieurs analyses, nous avons

jugé bon de l'observer afin de constater les retombés de la

pandémie de la COVID-19 sur la gestion des entreprises.

Selon La rédaction JDN (2019) pour calculer

l'évolution d'une entreprise, plusieurs chiffres peuvent être

utilisés, comme l'évolution du revenu. L'évolution d'une

entreprise par la position du taux de croissance est un indicateur essentiel

pour les potentiels investisseurs.

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

38

Pour ce faire, nous avons vérifié la position du

taux de croissance pour constater les conséquences qu'ont

engendrée la COVID-19 pendant la période où le monde s'est

vu impuissant pour riposter de manière directe face à elle en

utilisant la formule ci-dessous :

29.09% = 90,732.12

* 100

(64,339.16 - 90,732.12)

* 100

Gr= ??n?? n_1

(??n?? n - ??n?? n_1)

Nous constatons que la position de la croissance est

négative partant de l'année 2019 à 2020. Ce taux nous

montre à quel point l'effet externe notamment la pandémie a pu

avoir sur les résultats de l'établissement BULUNGU.

Déjà à ce stade, ce constat vient donner un

confort de plus dans la validation de notre première hypothèse

qui stipule (H1. L'environnement des PMES à Kinshasa est très

sensible aux divers chocs exogènes d'ordre économiques et les

PMES ne disposent ni de couverture législative, ni d'accompagnement et

indépendance financiers adéquats pour leurs

épanouissement)

Toujours dans notre diagnostic financier et étant

donné la réticence des banques classiques à octroyer du

crédit aux PME, l'accès au financement demeure un problème

contemporain pour les PME. De ce fait, les ratios de liquidité et de

solvabilité nous ont permis d'en savoir un peu plus sur la gestion de la

trésorerie des PME.

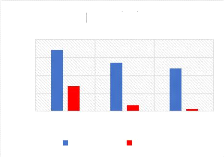

Graphiques 6 et 7. Analyse de la liquidité (Ets BULUNGU,

Ets JIJI)

0,50

2,00

1,50

1,00

-

1,55 1,62

2018 2019 2020

Current ratio Acid Test

0,35

Liquidité

0,38

1,88

0,31

0,50

2,00

1,50

1,00

-

1,71

1 2 3

0,70

Current ratio Acid test

Liquidité

1,35

0,17

1,19

0,06

Sources : Auteur sur base des données

financières

Ces ratios (Current ratio) étant ? 1 stipulent que les

obligations de paiements à court terme peuvent être

honorées au moyen des paiements des dettes commerciales ou autres

créances dues aux entreprises par les tiers ainsi que des recettes

réalisées grâce au stock (actifs circulants).

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

39

En revanche, après déduction du stock, les dettes

commerciales et autres dues à elles seules ne suffisent pas à

honorer les engagements financiers dans l'immédiat. Cela s'explique par

l'Acid test qui est < 1 d'après nos analyses.

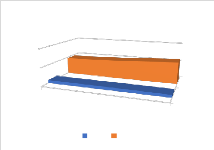

Graphiques 8 et 9. Analyse de la solvabilité (Ets

BUNLUNGU, Ets JIJI)

Solvabilité

3,00

4,00

2,00

-

1

Solvabilité

DGE DGIF

2

3

DGE

DGIF

Sources : Auteur sur base des données comptables

Bien que l'environnement des PME de Kinshasa a été

fortement secoué pendant la période covid-19, le diagnostic

financier effectué montre certes que les activités de la PME

BULUNGU a fortement été touchées d'où le taux de

croissance négatif mais contrairement à ce que présageait

notre deuxième hypothèse, nous constatons visiblement que

l'entreprise sous examen est largement indépendante

financièrement au vue de leurs solvabilités quoi que pour

certaines opérations elles font recours à de l'endettement

qu'elle maitrise parfaitement.

Les ratios de solvabilité ne sont pas les seules à

examiner pour parler du fondement financier dans notre diagnostic pour

répondre à la question posée en amont. Nous avons

analysé les ratios de rentabilité des ventes et des fonds sur

investissement car il est important pour tous investisseurs voulant placer ces

fonds dans un projet de savoir combien lui reviendra de marge sur son

investissement.

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

40

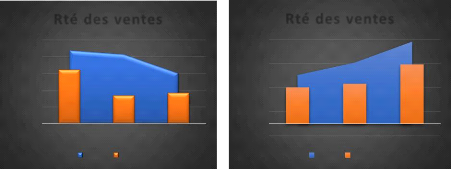

Graphiques 10 et 11. Analyse de la rentabilité des ventes

(Ets BULUNGU, Ets JIJI)

10,00%

9,50%

9,00%

8,50%

8,00%

7,50%

Rté des ventes

1 2 3

MBSV MNSV

-1,00%

7,00%

5,00%

3,00%

1,00%

Rté des ventes

1 2 3

MBSV MNSV

Sources : Auteur sur base des données

financières

Les ratios présentés dans les différents

graphiques et dans les différents scénarios sont

diamétralement opposés pour la simple raison que ces analyses ne

sortent pas de la même époque. La baisse rencontrée par

l'Ets BULUNGU s'explique par le fait que la pandémie a eu un effet

direct sur le revenu de cette dernière. Et pour l'Ets JIJI, la situation

n'a été que de plus en plus fleurissante entre 2008 et 2010.

Graphiques 12 et 13. Analyse de la rentabilité des fonds

d'investissements

Analyse de la rentabilité

|

10,00% 8,00% 6,00% 4,00% 2,00% 0,00%

|

|

|

|

1 2 3

ROE ROI

|

ANALYSE DE LA RTE

|

20% 15% 10% 5% 0%

|

|

|

|

|

|

|

|

|

1 2 3

ROE ROI

|

|

Sources : Auteur sur base des données

financières

Ces graphiques nous indiquent le meilleur choix de

rentabiliser le capital investi. Un retour sur investissement pour un capital

de 100 euro investi génère 18euro de bénéfice

(ROI du 3ième scénario chez Ets JIJI). Plus

il est élevé, plus Il attire des investisseurs.

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

41

Après analyse de ces ratios, nous avons

procédé à une restructuration du compte de résultat

pour vérifier ce que l'entreprise est capable de sortir comme

liquidité à travers son EBITDA (C. Habets, communication

personnelle, septembre 2019). Et toujours dans cette optique d'analyser des

fondements financiers des PME sous examen, la restructuration du compte de

résultat nous a permis de rassembler en outre des éléments

du bilan, les composantes permettant de recalculer le ROE mais cette fois

à la DuPont pour identifier la composante qui aide les entreprises

à générer leur rentabilité (Elearnmarkets,

2021).

Tableau 6. Restructuration du compte de résultat (Ets

BULUNGU)

|

Critères

|

2018

|

2019

|

2020