Section 1. Diagnostic de l'environnement

Outre les facteurs de contingence qui font les différences

entre la grande entreprise et la PME, et dans le cadre de notre diagnostic de

l'environnement économique des PME, nous retenons que, la PME subit les

effets du macroenvironnement et se retrouve constamment à revoir son

comportement tandis que la grande entreprise le façonne (Torres,

1999).

Pour se faire, nous avons identifié dans les lignes qui

suivent les facteurs constituants des obstacles, mais encore, constituant un

frein à l'épanouissement des PME dans l'environnement

économique de Kinshasa.

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

32

Tableau 3. Identification des facteurs exogènes

liés à la contre-performance en RDC

|

Ind

P

|

Facteurs

POLITIQUE

|

Contraintes

a. Les institutions congolaises supposées suivre les pme

se trouvent sans moyens pour couvrir la gestion leur mission ;

b. Les difficultés d'accès au marché

extérieur à travers notamment d'énormes frais à

l'exportation et une législation assez lourde ;

|

E

|

ECONOMIQUE

|

c. Le taux de change (Fédération des Entreprises

au Congo, 2017) ;

d. Difficulté d'accès aux crédit (ordre

financier) ;

e. Taux d'intérêt élevé ;

f. Absence d'une organisation contrôlée et suivi de

la sous-traitance entre les petites et les grandes entreprises ;

g. Problème de gestion et de tenue d'une bonne

comptabilité ;

h. La pandémie COVID-19 (Fédération des

Entreprises au Congo et al., 2020).

|

S

|

SOCIOCULTUREL

|

i. L'effet de démonstration ;

j. La préférence du présent à

l'avenir ;

k. Obligations familiales susceptibles de mettre en danger le

développement normal de ses affaires ;

|

T

|

TECHNOLOGIQUE

|

l. Abandon des villages par les jeunes ;

m. Difficulté d'assimilation et accès aux

nouvelles technologies adaptées aux besoins réels des PME ;

n. Absence d'un système de documentation, de formation,

de vulgarisation et de recherche ;

|

E

|

ENVIRONNEMENTAL

|

o. Service d'hygiène déplorable (Luzolo, 2020)

;

|

L

|

LEGAL

|

p. Multiplicité des taxes ;

q. Contrainte d'ordre administratif (lenteur administratives,

centralisations de certains organismes) ;

r. Absence d'un cadre juridique cohérent et le respect

de la tradition ;

s. Faiblesse du cadre juridique contre la concurrence de grandes

entreprises surtout dans les marchés des travaux publics.

|

|

Source : Elaboré sur base de nos observations du chapitre

4 dans Kéké, E. (2001). Et autres.

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

33

Commentaires :

Nous avons émis des commentaires pour expliciter certains

points qui nécessitent des explications pour une meilleure

compréhension. Il s'agit essentiellement de :

P. a. : le manque de coordination entre les différentes

institutions fait aussi obstacle à l'épanouissement des PME

(Kéké Edgard, 2001). Et Selon Hamuli (s. d.). Les institutions

sensées encadrer les PME ont elles-mêmes besoins d'encadrement.

E. c. : Les fluctuations que connait le taux de change ne laisse

pas indifférent la monnaie congolaise. De janvier 2015 à

février 2016, elle a connu une dépréciation de 0.93%. Et

de mars 2016 à juillet 2017, une dépréciation de 76,47%.

Le dollar américain qui s'échangeait à 934 CDF en mars a

grimpé à 1648 CDF en juillet 2017 (Fédération des

Entreprises au Congo, 2017).

S. j. : les patrons de PME ont tendances à se lancer dans

certains secteurs décisifs dans l'optique de réaliser des

avantages dans l'immédiat.

T. l. : il empêche la transmission de la technologie

traditionnelle d'une génération à une autre

E. o. : le mot d'ordre lancé par le chef de l'Etat n'a pas

été suivi par les administrateurs des wall street Kinshasa, c'est

notamment le cas du marché Gambela dans la capitale, l'un des grands

marché ou le constat sur l'environnement reste encore déplorable

(Luzolo, 2020).

Outre les facteurs externes entraînant les PME à

devoir s'ajuster de chaque coup de vent quelle que soit la nature de

l'obstacle, dans le cadre de nos recherches, nous nous intéressons aussi

aux facteurs endogènes de la PME.

La prochaine étape est celle d'identifier les facteurs

internes propre aux PME congolaises entravant la bonne marche et la gestion

interne des PME au travers la méthode d'analyse SWOT.

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

34

Tableau 4. Identification des facteurs internes liés

à la contre-performance des PME

|

STRENGTHS

|

WEAKNESSES

|

Ø La taille de l'entreprise (a)

Ø Alimente l'économie (Organisation de

Coopération et de Développement Economique, 2000) (b)

Ø La proximité (Torres, 2000) (c)

Ø Création d'emplois (Kamala, 2014) (d);

Ø Accroissement du PIB (e)

Ø Réduction du chômage (f)

Ø Alliances stratégiques (g)

Ø Prise de risque (h)

Ø Création des biens et des services nouveaux

(i)

Ø Alimente l'économie (Organisation de

Coopération et de Développement Economique, 2000) (j)

|

Ø Système d'information simple (a)

Ø Décision de gestion sur base de l'intuition

(b)

Ø Effet d'égotrophie (c)

Ø L'absence de sécurité sociale (d)

Ø Dépendance de la PME envers des gros client

gros (e)

Ø L'information financière (f)

Ø Conditions de travail en PME moins conviviales

(g)

Ø Gestion quotidienne en état d'urgence (h)

Ø Absence de contre-pouvoir (i)

Ø Effet microcosme (j)

Ø L'atrophie de la fonction marketing (k)

Ø Insuffisance de moyen(l)

Ø Multiplicité des taxes (tracasseries) (m)

Ø Ignorance des textes légaux (droits et

devoirs) (n)

Ø Syndicalisme (o)

Ø Contrôle interne déplorable

|

Opportunities

|

Threats

|

Ø L'insuffisance des capacités de gestion

Ø Externalisation des fonctions (a) (a)

Ø Flairer de l'opportunité (b) Difficulté

de transmission du capital (b)

Ø Innovation (c) L'ignorance de textes juridiques (c)

Ø Méconnaissance des outils de gestion (d)

Ø La globalisation technologique (e)

Ø Absence de séparation des taches (f)

Ø Effet papillon (g)

Ø La disparition du dirigeant (h)

|

|

Source : Auteur sur base de nos recherches.

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

35

Commentaires :

Nous explicitons certains faits d'après Torres (1999) pour

une meilleure compréhension. Il est question ici de :

S. c. : la proximité apparait comme un concept qui permet

au patron de la PME de maintenir son emprise sur ses activités et son

évolution.

S. g. : Au-delà de la concurrence sur le marché,

près d'une PME sur deux réalise des alliances stratégiques

d'après Menguzzatp-boulard (dans Torres ? et Jaouan, 2008).

W. a. : Les systèmes d'informations internes des PME sont

généralement simples et faiblement structurés. Elles

fonctionnent par contact ou par direct dialogue à l'inverse des grandes

entreprises qui adoptent des moyens beaucoup plus formalisés.

W. c. : C'est l'indispensabilité du dirigeant.

W. f. : Trois contraintes existent entre l'information

financière et la performance des PME, à savoir : la

fiabilité de l'information financière, la

traçabilité de l'information financière et

disponibilité de l'information financière (Alyhaboe, 2020).

W. i. : Le pouvoir financier, le pouvoir de compétence,

le pouvoir charismatique sont exercés et se retrouvent dans la personne

du dirigeant. Ce qui renforce l'effet d'égotrophie du dirigeant.

W. j. : c'est le comportement de gestion de la PME à

vouloir focaliser son intention dans l'immédiat.

W. k. : les propriétaires des PME se préoccupent

le plus des questions de production, de crédit que du marché et

ne fournissent aucun effort pour faire la promotion de leurs produits. W. n :

l'ignorance les expose à des tracasseries, pertes énormes en

temps et en argent.

T. b : Le capital relationnel d'un dirigeant de PME est

difficilement transmissible à un nouveau repreneur. Ce qui constitue une

grande menace et est parfois à la base de la disparition d'une PME.

T. d. : Elle s'explique la méconnaissance des outils de

gestion comme la tenue de la comptabilité, le calcul du coût de

revient, l'élaboration d'un plan de trésorerie, la

non-distinction entre caisse de l'entreprise et la poche de l'initiateur.

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

36

T. g. : l'effet papillon s'explique ici par la

vulnérabilité de la PME à subir les aléas de

l'environnement.

A travers ces analyses PESTEL et SWOT, les facteurs

identifiés et énumérés ci-haut nous permettent de

valider notre H1 et H3 qui stipulent respectivement à titre de rappel

que :

H1 : L'environnement des PMES à Kinshasa est

très sensible aux divers chocs exogènes d'ordre

économiques. Elles ne disposent ni de couverture législative, ni

d'accompagnement et d'indépendance financiers adéquats pour leurs

épanouissements.

H3 : Les PMES de Kinshasa sont gérées à

vue en fonction des urgences transitoires et dépendent totalement des

personnes de leurs promoteurs.

Section 2. Diagnostic financier

Pour juger des fondements financiers des PME sous examen, nous

avons procédé à une analyse financière des PME

cibles par l'examen de certaines composantes pour vérifier leur

santé financière à travers l'étude de

l'équilibre financier et des ratios choisis.

Pour se faire, Nous avons procédé à une

restructuration du bilan pour obtenir un bilan managérial afin d'avoir

les grands blocs de synthèses qui nous ont permis de ressortir les

éléments de calcul afin de vérifier les modes et les

besoins de financement dans les entreprises ainsi que leurs évolutions

à travers l'observation de l'équilibre financier des PME cibles

sur une durée de 3 ans.

Il sied de noter que les valeurs affichées sont

exprimées en milliers de dollars américains (Usd)

Tableau 5. Equilibre financier Ets BULUNGU

|

Equilibre Financier

|

|

Critères

|

2018

|

2019

|

2020

|

|

FRN

|

239.324,91

|

334.238,32

|

321.684,91

|

|

BFR

|

160.209,91

|

229.520,32

|

263.673,91

|

|

TN

|

79.115,00

|

104.718,00

|

58.011,00

|

|

CA

|

1.329.660,00

|

1.897.450,00

|

1.523.160,00

|

|

Impact Covid sur le CA

|

- 19,73

|

|

Revenu net

|

56426,00

|

90732,18

|

64.339,16

|

|

Impact covid sur le revenu

|

- 29,09

|

Source : Auteur sur base des données comptables

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

37

Dans le tableau précédent, nous avons

rassemblé les éléments nécessaires à la

lecture de l'équilibre financier d'une entreprise afin de voir la

position de la TN de la PME sous examen et de visualiser grâce au

graphique suivant le comportement du BFR et celui du chiffre d'affaires.

Nous n'avons pas exposé les éléments de

l'Ets JIJI dans ce précédent point car JIJI a fait faillite en

2017 bien avant l'ère COVID-19. (Communication personnelle, Aout 2021).

Néanmoins ces données financières nous ont servis pour

comparer la santé financière des deux PME sous deux

époques.

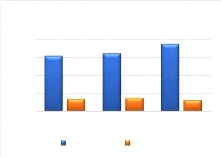

Equilibre financier Ets JIJI

Graphiques 4 et 5. Equilibre financier

Equilibre financier Ets

BULUNGU

2.000.000,00

1.500.000,00

1.000.000,00

500.000,00

-

2018 2019 2020

CA FRN BFR

3.000.000,00

2.500.000,00

2.000.000,00

1.500.000,00

1.000.000,00

500.000,00

-

1 2 3

CA FRN BFR

Sources : Auteur sur base des données comptables

Ces graphiques montrent les comportements du BFR et du FRN par

rapport au CA. Cette restructuration nous a permis de ressortir Le BFR qui est

l'élément à surveiller non seulement à cause de

l'effet de microcosme que subissent les PME mais aussi parce qu'il donne le ton

sur la position de la trésorerie.

Le revenu étant un élément d'observation et

une composante intervenant dans le calcul de plusieurs analyses, nous avons

jugé bon de l'observer afin de constater les retombés de la

pandémie de la COVID-19 sur la gestion des entreprises.

Selon La rédaction JDN (2019) pour calculer

l'évolution d'une entreprise, plusieurs chiffres peuvent être

utilisés, comme l'évolution du revenu. L'évolution d'une

entreprise par la position du taux de croissance est un indicateur essentiel

pour les potentiels investisseurs.

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

38

Pour ce faire, nous avons vérifié la position du

taux de croissance pour constater les conséquences qu'ont

engendrée la COVID-19 pendant la période où le monde s'est

vu impuissant pour riposter de manière directe face à elle en

utilisant la formule ci-dessous :

29.09% = 90,732.12

* 100

(64,339.16 - 90,732.12)

* 100

Gr= ??n?? n_1

(??n?? n - ??n?? n_1)

Nous constatons que la position de la croissance est

négative partant de l'année 2019 à 2020. Ce taux nous

montre à quel point l'effet externe notamment la pandémie a pu

avoir sur les résultats de l'établissement BULUNGU.

Déjà à ce stade, ce constat vient donner un

confort de plus dans la validation de notre première hypothèse

qui stipule (H1. L'environnement des PMES à Kinshasa est très

sensible aux divers chocs exogènes d'ordre économiques et les

PMES ne disposent ni de couverture législative, ni d'accompagnement et

indépendance financiers adéquats pour leurs

épanouissement)

Toujours dans notre diagnostic financier et étant

donné la réticence des banques classiques à octroyer du

crédit aux PME, l'accès au financement demeure un problème

contemporain pour les PME. De ce fait, les ratios de liquidité et de

solvabilité nous ont permis d'en savoir un peu plus sur la gestion de la

trésorerie des PME.

Graphiques 6 et 7. Analyse de la liquidité (Ets BULUNGU,

Ets JIJI)

0,50

2,00

1,50

1,00

-

1,55 1,62

2018 2019 2020

Current ratio Acid Test

0,35

Liquidité

0,38

1,88

0,31

0,50

2,00

1,50

1,00

-

1,71

1 2 3

0,70

Current ratio Acid test

Liquidité

1,35

0,17

1,19

0,06

Sources : Auteur sur base des données

financières

Ces ratios (Current ratio) étant ? 1 stipulent que les

obligations de paiements à court terme peuvent être

honorées au moyen des paiements des dettes commerciales ou autres

créances dues aux entreprises par les tiers ainsi que des recettes

réalisées grâce au stock (actifs circulants).

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

39

En revanche, après déduction du stock, les dettes

commerciales et autres dues à elles seules ne suffisent pas à

honorer les engagements financiers dans l'immédiat. Cela s'explique par

l'Acid test qui est < 1 d'après nos analyses.

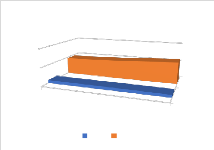

Graphiques 8 et 9. Analyse de la solvabilité (Ets

BUNLUNGU, Ets JIJI)

Solvabilité

3,00

4,00

2,00

-

1

Solvabilité

DGE DGIF

2

3

DGE

DGIF

Sources : Auteur sur base des données comptables

Bien que l'environnement des PME de Kinshasa a été

fortement secoué pendant la période covid-19, le diagnostic

financier effectué montre certes que les activités de la PME

BULUNGU a fortement été touchées d'où le taux de

croissance négatif mais contrairement à ce que présageait

notre deuxième hypothèse, nous constatons visiblement que

l'entreprise sous examen est largement indépendante

financièrement au vue de leurs solvabilités quoi que pour

certaines opérations elles font recours à de l'endettement

qu'elle maitrise parfaitement.

Les ratios de solvabilité ne sont pas les seules à

examiner pour parler du fondement financier dans notre diagnostic pour

répondre à la question posée en amont. Nous avons

analysé les ratios de rentabilité des ventes et des fonds sur

investissement car il est important pour tous investisseurs voulant placer ces

fonds dans un projet de savoir combien lui reviendra de marge sur son

investissement.

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

40

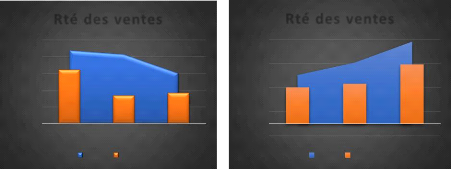

Graphiques 10 et 11. Analyse de la rentabilité des ventes

(Ets BULUNGU, Ets JIJI)

10,00%

9,50%

9,00%

8,50%

8,00%

7,50%

Rté des ventes

1 2 3

MBSV MNSV

-1,00%

7,00%

5,00%

3,00%

1,00%

Rté des ventes

1 2 3

MBSV MNSV

Sources : Auteur sur base des données

financières

Les ratios présentés dans les différents

graphiques et dans les différents scénarios sont

diamétralement opposés pour la simple raison que ces analyses ne

sortent pas de la même époque. La baisse rencontrée par

l'Ets BULUNGU s'explique par le fait que la pandémie a eu un effet

direct sur le revenu de cette dernière. Et pour l'Ets JIJI, la situation

n'a été que de plus en plus fleurissante entre 2008 et 2010.

Graphiques 12 et 13. Analyse de la rentabilité des fonds

d'investissements

Analyse de la rentabilité

|

10,00% 8,00% 6,00% 4,00% 2,00% 0,00%

|

|

|

|

1 2 3

ROE ROI

|

ANALYSE DE LA RTE

|

20% 15% 10% 5% 0%

|

|

|

|

|

|

|

|

|

1 2 3

ROE ROI

|

|

Sources : Auteur sur base des données

financières

Ces graphiques nous indiquent le meilleur choix de

rentabiliser le capital investi. Un retour sur investissement pour un capital

de 100 euro investi génère 18euro de bénéfice

(ROI du 3ième scénario chez Ets JIJI). Plus

il est élevé, plus Il attire des investisseurs.

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

41

Après analyse de ces ratios, nous avons

procédé à une restructuration du compte de résultat

pour vérifier ce que l'entreprise est capable de sortir comme

liquidité à travers son EBITDA (C. Habets, communication

personnelle, septembre 2019). Et toujours dans cette optique d'analyser des

fondements financiers des PME sous examen, la restructuration du compte de

résultat nous a permis de rassembler en outre des éléments

du bilan, les composantes permettant de recalculer le ROE mais cette fois

à la DuPont pour identifier la composante qui aide les entreprises

à générer leur rentabilité (Elearnmarkets,

2021).

Tableau 6. Restructuration du compte de résultat (Ets

BULUNGU)

|

Critères

|

2018

|

2019

|

2020

|

|

Sales

|

1329660,00

|

1897450,00

|

1523160,00

|

|

TVA

|

0,00

|

0,00

|

0,00

|

|

Net Sales

|

1329660,00

|

1897450,00

|

1523160,00

|

|

Opérating load

|

1175132,43

|

1689243,46

|

1367010,11

|

|

EBITDA

|

154527,57

|

208206,54

|

156149,89

|

|

AMORTIZATION

|

42011,57

|

42011,57

|

38156,57

|

|

EBIT

|

112516,00

|

166194,97

|

117993,32

|

|

INTEREST

|

19329,00

|

16480,00

|

12480,00

|

|

Opérating TAX

|

6375,00

|

10127,00

|

6530,00

|

|

EBT

|

86812,00

|

139587,97

|

98983,32

|

|

Taxes

|

30386,00

|

48855,79

|

34644,16

|

|

EAT

|

56426,00

|

90732,18

|

64339,16

|

Source : Auteur sur base des données comptables

Tableau 7. Décomposition du ROE à la DuPont

|

Critères

|

2018

|

2019

|

2020

|

|

OPM

|

8,46%

|

8,76%

|

7,75%

|

|

CT

|

0,92

|

1,21

|

1,05

|

|

FCR

|

0,77

|

0,84

|

0,84

|

|

FSR

|

1,59

|

1,58

|

1,37

|

|

TE

|

0,65

|

0,65

|

0,65

|

|

ROE

|

6,23%

|

9,10%

|

6,06%

|

Source : Auteur sur base des données comptables

La reformulation du compte de résultat nous a permis

d'avoir les soubassements permettant de ressortir les différentes formes

du résultat et autres composantes intervenant dans le calcul de la

rentabilité à la méthode DuPont. Nous remarquons que

quelle que soit la formule utilisée, nous obtenons le même

résultat que le calcul de la rentabilité par la formule simple

(voir le tableau dans les annexes).

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

42

Tableau 8. Restructuration du compte de résultat Ets

JIJI

|

Critères

|

2008

|

2009

|

2010

|

|

Sales

|

1881526,30

|

2022956,78

|

2525910,50

|

|

TVA

|

0,00

|

0,00

|

0,00

|

|

Net Sales

|

1881526,30

|

2022956,78

|

2525910,50

|

|

Opérating load

|

1781761,42

|

1896399,53

|

2335872,45

|

|

EBITDA

|

99764,87

|

126557,25

|

190038,05

|

|

AMORTIZATION

|

16658,00

|

16658,00

|

22698,98

|

|

EBIT

|

83106,87

|

109899,25

|

167339,07

|

|

INTEREST

|

7310,00

|

17116,64

|

10674,21

|

|

Opérating TAX

|

5077,52

|

5199,41

|

7462,70

|

|

EBT

|

70719,35

|

87583,20

|

149202,16

|

|

Taxes

|

28287,74

|

35033,28

|

59680,86

|

|

EAT

|

42431,61

|

52549,92

|

89521,30

|

Source : Auteur sur base des données comptables

Tableau 9. Décomposition du ROE à la DuPont

|

Critères

|

2008

|

2009

|

2010

|

|

OPM

|

4,42%

|

5,43%

|

6,62%

|

|

CT

|

2,68

|

2,67

|

2,97

|

|

FCR

|

0,85

|

0,80

|

0,89

|

|

FSR

|

1,53

|

1,49

|

1,42

|

|

TE

|

0,60

|

0,60

|

0,60

|

|

ROE

|

9,26%

|

10,29%

|

14,92%

|

Source : Auteur sur base des données comptables

Le constat est pareil que celui fait pour la reformulation du

compte de résultat des Ets BULUNGU. Le résultat pour les Ets JIJI

est le même d'avec les deux formules utilisées, à seule la

différence des nouveaux intrants dans le calcul pour la méthode

DuPont.

DIAGNOSTIC DE L'ENVIRONNEMENT ECONOMIQUE DES PME

43

|

|