|

UNIVERSITÉ CATHOLIQUE D'AFRIQUE

CENTRALE

INSTITUT CATHOLIQUE DE YAOUNDE

FACULTÉ DE SCIENCES

SOCIALES ET DE GESTION

THÈME: Sécurisation des actifs

corporels par la

mise en place d'un contrôle interne efficace :

Cas

de HALLIBURTON CAMEROUN

Mémoire présenté et soutenu en vue

de l'obtention du diplôme de

Master Comptabilité - Finance

Par :

Mme TAWU AXELLE LUMA

Licenciée en Comptabilité et Finance

Sous la Direction de :

M. SA'A LAPA

Achille

Docteur en Sciences de Gestion

Chargé de cours

permanent à l'UCAC

Année académique : 2010-2011

Sécurisation des actifs corporels par la mise en

place d'un contrôle interne efficace : Cas de HALLIBURTON

Cameroun

SOMMAIRE

SOMMAIRE i

LISTE DES TABLEAUX ET FIGURES ii

DÉDICACE iii

REMERCIEMENTS iv

AVANT-PROPOS vi

SIGLES ET ABRÉVIATIONS vii

RÉSUMÉ ix

ABSTRACT x

INTRODUCTION GÉNÉRALE 1

PREMIÈRE PARTIE : APPROCHE THÉORIQUE DE LA NOTION

DU CONTRÔLE INTERNE RELATIF

AUX ACTIFS CORPORELS 6

CHAPITRE I : APPROCHE THÉORIQUE DU SYSTÈME DE

CONTRÔLE INTERNE 7

SECTION 1 : GÉNÉRALITÉS SUR LA NOTION DU

CONTRÔLE INTERNE 7

SECTION 2 : DISPOSITIFS DE MAITRISE DU CONTRÔLE INTERNE

17

CHAPITRE II : SÉCURISATION DES ACTIFS CORPORELS

AU SEIN D'UNE ENTREPRISE PAR LE

CONTRÔLE INTERNE 23

SECTION 1 : DÉFINITION ET SPÉCIFICITÉS DES

ACTIFS CORPORELS 23

SECTION 2 : DISPOSITIFS THÉORIQUES DU CONTRÔLE

INTERNE RELATIFS À LA

SÉCURISATION DES ACTIFS CORPORELS 28

DEUXIÈME PARTIE : ÉTUDE EMPIRIQUE DU CONTRÔLE

INTERNE DES ACTIFS CORPORELS 35

CHAPITRE III : CADRE DE L'ÉTUDE :

PRÉSENTATION DE HALLIBURTON ET DE SON

CONTRÔLE INTERNE 36

SECTION 1 : HISTORIQUE ET ORGANISATION 36

SECTION 2 : PRATIQUE DU CONTRÔLE INTERNE DES ACTIFS

CORPORELS AU SEIN DE

HALLIBURTON 40

CHAPITRE IV : ÉVALUATION DES ACTIFS

CORPORELS CHEZ HALLIBURTON ET SOLUTIONS

DE SÉCURISATION 51

SECTION 1 : DIAGNOSTIC DE L'EXISTANT 51

SECTION 2 : SOLUTIONS PROPOSÉES POUR LA

SÉCURISATION DES ACTIFS CORPORELS 57

CONCLUSION GÉNÉRALE 63

TABLE DES MATIÈRES 65

BIBLIOGRAPHIE 68

LISTE DES ANNEXES 70

Mémoire présenté et soutenu par TAWU Axelle

Luma Page i

Mémoire présenté et soutenu par TAWU Axelle

Luma Page ii

Sécurisation des actifs corporels par la mise en

place d'un contrôle interne efficace : Cas

de HALLIBURTON

Cameroun

LISTE DES TABLEAUX ET FIGURES

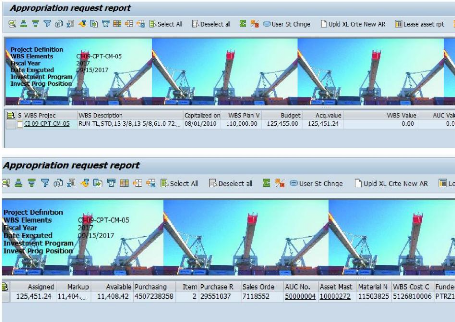

Tableau N° 1 : Planification budgétaire 42

Tableau N° 2 : Acquisition d'actif corporel 44

Tableau N° 3 : Transfert d'actif corporel 45

Tableau N° 4 : Cession d'actif corporel 47

Tableau N° 5 : Mise au rebut d'actif corporel 48

Tableau N° 6 : Inventaire physique des actifs corporels

49

Tableau N°7 : Récapitulatif des 10 Immobilisations

sélectionnées 52

Tableau N°8 : Récapitulatif des 05 Transferts

d'immobilisations sélectionnées 53

Tableau N°9 : Récapitulatif des 05 sorties

d'immobilisations sélectionnées 54

Tableau N° 10 Récapitulatif des 05 ajustements

d'immobilisations sélectionnées 55

Tableau N° 11 : Résultats - Acquisitions 55

Tableau N° 12 : Résultats - Transferts 56

Tableau N° 13 : Résultats - Sorties 56

Tableau N° 14 : Résultats - Inventaire physique

57

Tableau N° 15 : Synthèse des anomalies

constatées 58

Tableau N °16 : Fiche de contrôle permanent des

transferts émis - Actifs corporels 60

Tableau N° 17 : Fiche de contrôle permanent des

transferts reçus - Actifs corporels 60

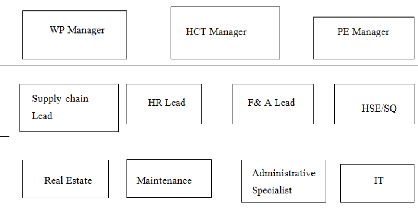

Figure N° 1 : Présentation du regroupement des

différents services 39

Mémoire présenté et soutenu par TAWU Axelle

Luma Page iii

Sécurisation des actifs corporels par la mise en

place d'un contrôle interne efficace : Cas

de HALLIBURTON

Cameroun

DÉDICACE

Mémoire présenté et soutenu par TAWU Axelle

Luma Page iv

Sécurisation des actifs corporels par la mise en

place d'un contrôle interne efficace : Cas de HALLIBURTON

Cameroun

REMERCIEMENTS

Nous exprimons notre gratitude :

+ L'éternel Dieu tout puissant pour nous avoir

donné force et courage de rédiger ce mémoire ;

Ce travail n'aurait vu le jour sans le concours de certaines

personnes. Nous tenons à adresser nos remerciements :

+ À notre Directeur de Mémoire, Dr SA'A LAPA

pour la disponibilité, la patience et l'assistance dont il a fait montre

durant tout cet exercice intellectuel ;

+ À notre maman SITCHEU Valérie qui nous a

toujours inculqué le culte de l'effort, du travail, de la prière,

de l'humilité comme les paramètres essentiels de notre

éducation et de la réussite;

+ À mon cher et tendre époux, FEUTOH ERICK

Duclaire qui ne cessait de me demander « où en es-tu avec ton

mémoire ? » et tous ses conseils ;

+ À l'Administration et à tout le personnel

enseignant de l'UCAC pour les quatre années de formation que nous avons

passées ensemble, formation qui nous sera d'une grande utilité

dans notre vie professionnelle et en société ;

+ À tous nos coordonnateurs et particulièrement

le Docteur Célestin NENTA, Mr NTONGA François, Pr Hubert

Ngnodjom, Dr Yvan Djossa qui ont été pour nous des coachs durant

ce cycle universitaire ;

+ À notre feu père, TAWU PIVAGA Emmanuel pour

nous avoir facilité l'insertion professionnelle ;

+ À tous nos oncles, particulièrement Dr KAMGA

Jean Pierre, Paul PONOU, dont les diverses aides financières nous ont

été d'une très grande utilité durant ce cursus

universitaire ;

+ À M. Gaston TIENTCHEU, OKALIA Bernard pour leur

assistance ;

+ À tout le personnel de HALIBURTON Cameroun et

particulièrement John MALIVA Prince VANDYKE, pour l'assistance et les

conseils prodigués tout au long de notre séjour en entreprise

;

+ À ma grand-mère YAMENI Tapitha pour

l'éducation de base donnée.

Mémoire présenté et soutenu par TAWU Axelle

Luma Page v

Sécurisation des actifs corporels par la mise en

place d'un contrôle interne efficace : Cas de HALLIBURTON

Cameroun

? À Jacques Herve IMOMA, pour la motivation,

l'assistance dans la lecture et la relecture de ce travail ;

? À tous les camarades et amis de promotion pour ces

merveilleux moments passés ensemble à nous former pour le bonheur

de l'Afrique de demain ;

? À tous les amis en particulier CHEMBOU,

Stéphane, Charles, Mariolle, Elisa, Astrid, Arthur, Orchidée,

Alida, Maguy, Willy, Kevin, Michela pour la considération de notre

personne et leur soutien ;

? À tous et chacun, merci.

TAWU AXELLE LUMA

Mémoire présenté et soutenu par TAWU Axelle

Luma Page vi

Sécurisation des actifs corporels par la mise en

place d'un contrôle interne efficace : Cas de HALLIBURTON

Cameroun

AVANT-PROPOS

La filière de Master en Comptabilité finances de

l'Université Catholique d'Afrique Centrale (UCAC), Institut Catholique

de Yaoundé (ICY) a pour objectif de former des cadres administratifs,

comptables et financiers.

Cet objectif ne peut être atteint que si la

théorie est suivie par une pratique. Aussi, à la fin de la

deuxième année d'études, l'étudiant doit faire un

stage de trois (3) mois dans un cabinet d'expertise comptable ou dans le

département administratif et financier d'une entreprise. À

l'issue de ce stage, il devra rédiger un mémoire qui sera soutenu

devant un jury. C'est donc pour répondre à cette exigence que

nous avons effectué du 24 Mai 2016 au 31Août 2016 un stage au

service Comptable d'une société de services pétroliers

HALLIBURTON. Nous sommes arrivé au moment où l'entreprise

connaissait de sérieux problèmes de gestion des actifs corporels

et avait besoin de nouvelles méthodes pour redresser sa situation. C'est

ainsi que nous avons focalisé nos travaux de recherche sur la gestion de

ces actifs d'où notre thème de mémoire «

Sécurisation des actifs corporels par la mise en place d'un

contrôle interne efficace ».

Une appréciation critique des techniques actuellement

utilisées dans de la société nous a permis de mettre en

évidence des insuffisances sérieuses. Ce qui, finalement, nous a

conduit à faire des propositions pouvant aider l'entreprise à

optimiser les outils de sécurisation de ses immobilisations

corporelles.

Mémoire présenté et soutenu par TAWU Axelle

Luma Page vii

Sécurisation des actifs corporels par la mise en

place d'un contrôle interne efficace : Cas de HALLIBURTON

Cameroun

SIGLES ET ABRÉVIATIONS

AMF : Autorité des marchés financiers

AMI : Asset management Integration

AED :Autorisation d'engagement de dépense

AU : Acte Uniforme

AUC : Asset under Construction

AR : Appropriation request

BOD : Board of Director

CCA : Consultative committee of Accountancy

CI : Contrôle interne

CIMA : Conférence Inter africaine des marches

d'assurance

CNCC : Compagnie nationale des commissaires aux comptes

COBAC : Commission Bancaire de L'Afrique Centrale

COSO : Committee of Sponsoring Organizations of Threadway

Commission

ERP : Enterprise Resource Planning

GAA : Global asset accounting

GAC : Global asset coordinator

GR : Good receipt

HAO : Hors Activité Ordinaire

HSE : Health safety and environment

IAS: International Accounting standard

IFA: Institut Francais de l'Audit

IFACI : Institut Francais de l'Audit et du Contrôle

interne

IR : Invoice Receipt

LSF : Loi sur la Sécurité Financière

MASTER CF : Master en Comptabilité - Finances

OEC : Ordre des experts comptables Français

OHADA : Organisation pour l'Harmonisation en Afrique du Droit

des Affaires

PSL : Product service Line

Mémoire présenté et soutenu par TAWU Axelle

Luma Page viii

Sécurisation des actifs corporels par la mise en

place d'un contrôle interne efficace : Cas de HALLIBURTON

Cameroun

SOX : Sarbanes Oxley

UCAC : Université Catholique d'Afrique Centrale USA:

United States of America WBS : Work breakdown structure

Mémoire présenté et soutenu par TAWU Axelle

Luma Page ix

Sécurisation des actifs corporels par la mise en

place d'un contrôle interne efficace : Cas de HALLIBURTON

Cameroun

RÉSUMÉ

L'objectif de notre travail est de montrer l'importance de se

munir des outils de sécurisation efficace pour une entreprise de

services pétroliers et mieux encore HALLIBURTON CAMEROUN.

Il ressort de la littérature que le Contrôle

interne est l'ensemble des procédures permettant la sauvegarde des

actifs de l'entreprise qui permette d'assurer sa survie. Notre travail

s'articulera autour de 2 parties. Dans la première partie

théorique, nous aborderons la notion de contrôle interne et

d'actif corporel.

Après avoir défini le contrôle interne

nous présenterons ses acteurs et ses composantes. Par la suite, nous

allons présenter les actifs corporels ainsi que les outils de

sécurisation au niveau du contrôle interne.

Dans la deuxième partie davantage pratique, nous

présenterons HALLIBURTON CAMEROUN dans son organisation, sa vision, ses

valeurs, ainsi que son système actuel de sécurisation des actifs

corporels.

Enfin, après avoir démontré les limites

des dispositifs de contrôle interne d'HALLIBURTON en matière

d'actif corporel, nous nous attèlerons à la mise en place des

solutions pour une sécurisation efficace.

Mots clés : Contrôle interne, sécurisation,

actif, efficace,

Mémoire présenté et soutenu par TAWU Axelle

Luma Page x

Sécurisation des actifs corporels par la mise en

place d'un contrôle interne efficace : Cas de HALLIBURTON

Cameroun

ABSTRACT

The objective of our work is to demonstrate the importance of

having an efficiency security tools for an oil service company - in our case

HALLIBURTON CAMEROON. The literature review shows that Internal Controls are a

set of procedures used to protect the assets of the company that will ensure

its survival. Our work will be structured around two parts.

In the first - theoretical, we will approach the notion of

internal control, wherein by defining it, we will present its actors and its

components. Then we will also present the tangible assets as well as the

security tools at the internal control level.

In the second part - which will be more practical, we will

present HALLIBURTON CAMEROON in its organizational context; its vision, its

values, as well as its current system of securing its physical assets.

Finally, after demonstrating the limitations of Halliburton's

internal control systems for tangible assets, we will begin to implement

solutions for an efficiency security.

KEYWORDS: internal control, asset, security, efficiency

Mémoire présenté et soutenu par TAWU Axelle

Luma Page 1

Sécurisation des actifs corporels par la mise en

place d'un contrôle interne efficace : Cas de HALLIBURTON

Cameroun

INTRODUCTION GÉNÉRALE

A. CONTEXTE

Les multiples scandales financiers qu'a connu le monde et en

particulier les États-Unis avec des cas tels que ENRON, WORLDCOM ont

témoigné de l'existence d'une grande défaillance au niveau

du système de contrôle des sociétés. La protection

des actionnaires au niveau de la bourse fut et demeure la priorité des

institutions de contrôle notamment la Securities and Exchanges Commission

(SEC) chargé du contrôle des états financiers des

entreprises cotées au niveau de la bourse des États-Unis (New

York Stock Exchange) et de la fiabilité des informations contenus dans

tous les rapports financiers communiqués par ces entreprises y compris

le rapport annuel.

Dans le contexte africain et notamment au Cameroun, les

récents scandales de la BICEC1 concernant l'acquisition des

immobilisations fictives et la comptabilisation pendant une décennie

sans que cela ait éveillé des soupçons, démontrent

que de nombreuses organisations y compris celles d'une certaine taille

demeurent vulnérables et présentent des faiblesses dans leurs

dispositifs de contrôle interne.

À l'issue de ces scandales financiers, l'éthique

et la gouvernance d'entreprise sont devenues des notions que toute organisation

et en particulier les multinationales encouragent.

Le contrôle interne est de ce fait devenu un aspect

important dans la gestion des risques et la fiabilité de l'information

financières.

Il appartient au conseil d'administration de l'entreprise de

déterminer le niveau de risque qu'il est prêt à accepter.

Le management quant à lui est responsable de la conception, de la mise

en oeuvre et de la supervision des systèmes de contrôle interne.

Dans ce cadre, les risques doivent être évalués de

manière continue et les diligences de contrôle interne doivent

être conçues pour répondre aux risques propres de

l'entité2.

1 Mutations du 30 Août 2016

2 IFACI, Le suivi de l'efficacité des

systèmes de contrôle interne et de gestion des risques

Mémoire présenté et soutenu par TAWU Axelle

Luma Page 2

Sécurisation des actifs corporels par la mise en

place d'un contrôle interne efficace : Cas de HALLIBURTON

Cameroun

Peu importe sa position dans la structure organisationnelle,

tout un chacun a une responsabilité à l'égard du

contrôle interne : en effet, toute lacune doit être signalée

à la direction, et tout problème grave, au conseil

d'administration.

Ainsi un système de contrôle interne

adéquat permet non seulement de mieux appréhender et

maîtriser les risques opérationnels et de fonctionnement des

entités mais aussi de détecter les anomalies et de mettre en

place des mesures correctives sur le long terme.

Les multinationales dans l'implémentation pour

répondre aux nombreux défis tant sur le plan des

compétences, de la maitrise des technologies et de la maitrise de leurs

actifs adoptent une stratégie d'internationalisation et créent

des filiales et des succursales à travers le monde et notamment en

Afrique.

HALLIBURTON Cameroun dans son cycle de gestion des

immobilisations corporelles présente un ensemble de risque lies aux

opérations d'acquisition, de transfert de ses actifs.

La crise que connait le secteur pétrolier depuis 2014

avec la chute du cours de baril a rabaissé le niveau des investissements

dans ce secteur amenant les dirigeants à renforcer la

sécurisation de leurs actifs (VASQUEZ, 2014).

D'où le choix de notre thème «

Sécurisation des actifs corporels par la mise en place d'un

contrôle interne efficace. »

B. PROBLÉMATIQUE

Selon le COSO, Le contrôle interne est un processus mis

en oeuvre par le Conseil d'administration, les dirigeants et le personnel d'une

organisation, destiné à fournir une assurance raisonnable quant

à la réalisation des objectifs suivants:

? La réalisation et l'optimisation des opérations

;

? La fiabilité des informations financières et de

gestion ;

? La conformité aux lois et aux réglementations en

vigueur.

L'inefficacité des dispositifs du contrôle

interne s'exprime pour certaines entreprises par l'incompétence du

personnel, l'absence des manuels de procédures, la complexité de

la structure, ou l'inefficacité du système d'informations

(RENARD, 2010).

Mémoire présenté et soutenu par TAWU Axelle

Luma Page 3

Sécurisation des actifs corporels par la mise en

place d'un contrôle interne efficace : Cas de HALLIBURTON

Cameroun

Les immobilisations selon DISLE et al. (2007) sont des

éléments destinés à servir de façon durable

à l'activité de l'entreprise. Ils ne se détruisent pas par

le premier usage : ils concourent à la production des biens ou services

pendant plusieurs exercices et à ce titre figurent à l'actif du

bilan. Elles peuvent être distinguées en 03 types, incorporelles,

immobilisations corporelles et financières.

MERCIER et MERLE (2011) présentent la procédure

« immobilisations » en 03 points : la détermination et la

réalisation des investissements, le suivi et la protection des

immobilisations, l'enregistrement des immobilisations.

De même, DOUGHTY et al. (2015) reconnaissent les sous

processus suivants aux immobilisations corporelles : Planification

budgétaire, acquisition, transfert, sortie, inventaire physique.

La sécurisation des actifs est un facteur important

dans la maîtrise des risques. En effet elles représentent un des

objectifs reconnus du contrôle interne. Elle devrait prendre en compte

les risques liés à la planification budgétaire,

l'acquisition, au transfert, à la sortie et à l'inventaire

physique. Il est important pour l'entreprise de mettre sur pied un

système de contrôle qui minimiserait ces risques d'où la

question de recherche suivante :

Comment améliorer la sécurisation des

actifs corporels via le contrôle interne ?

C. PROPOSITION DE RECHERCHE

La proposition de recherche est une réponse

anticipée à la question de recherche. Dans le cadre de notre

travail, nous retiendrons la proposition suivante : Un système

de contrôle interne efficace permet la sécurisation des actifs

corporels à travers la sécurisation de leurs

transferts.

D. OBJECTIF DE L'ÉTUDE

L'objectif principal de notre étude est de renforcer la

sécurisation des actifs corporels via le contrôle interne chez

HALLIBURTON CAMEROUN. Il peut se décliner en objectifs secondaires

suivants :

Mémoire présenté et soutenu par TAWU Axelle

Luma Page 4

Sécurisation des actifs corporels par la mise en

place d'un contrôle interne efficace : Cas de HALLIBURTON

Cameroun

- Présenter la notion de contrôle interne ;

- Présenter les immobilisations et leur dispositif de

sécurisation ;

- Analyser la sécurisation des actifs corporels chez

HALLIBURTON CAMEROUN et proposer des recommandations.

E. INTÉRÊT DE L'ÉTUDE

Notre étude revêt un double intérêt

(scientifique et professionnel).

Sur le plan scientifique, il permettra dans

un environnement où les notions d'actif corporel et de contrôle

interne sont pour la plupart du temps très ou trop théoriques, de

fournir une vision réelle et d'apporter ainsi notre contribution dans ce

domaine.

Sur le plan professionnel, nous pensons que

d'autres comptables pourraient s'inspirer de cette étude afin de

peaufiner leurs travaux.

F. MÉTHODOLOGIE

Pour la vérification de notre proposition de recherche,

nous avons adopté l'approche qualitative. Il s'agit d'une étude

de cas. Pour ce faire, nous avons procédé a

? La recherche documentaire qui a consisté à

consulter les ouvrages généraux et revues en rapport avec notre

sujet.

? L'entretien (semi directif) avec les divers responsables de

la société : Nous avons rencontré le Manager, le Chef

comptable et ces entretiens ont durée en moyenne 45 minutes.

? L'observation directe : elle s'est faite lors des

différentes missions effectuées dans les succursales du

groupe.

Nous avons utilisés l'analyse de contenu pour le

traitement des données et les entretiens semi-directifs avec des

questions ouvertes.

G. PLAN

Notre travail s'articulera autour de deux parties: Une

première intitulée « Approche théorique de la notion

de contrôle interne relatifs aux actifs corporels » ayant vocation

à introduire nos lecteurs sur la notion, de contrôle interne, son

évaluation dans le processus immobilisation corporelle de

l'entreprise.

Mémoire présenté et soutenu par TAWU Axelle

Luma Page 5

Sécurisation des actifs corporels par la mise en

place d'un contrôle interne efficace : Cas de HALLIBURTON

Cameroun

La seconde partie intitulée « Étude

empirique du contrôle interne des actifs corporels » dans laquelle

nous mettrons en exergue la pratique du contrôle interne des entreprises

pétrolières et éluciderons au travers d'un cas pratique

dans quelles mesures un système de contrôle interne mis en place

suivant le référentiel COSO peut contribuer à une gestion

efficace de ses immobilisations.

Mémoire présenté et soutenu par TAWU Axelle

Luma Page 6

Sécurisation des actifs corporels par la mise en place

d'un contrôle interne efficace : Cas de

HALLIBURTON Cameroun

PREMIÈRE PARTIE : APPROCHE THÉORIQUE DE

LA

NOTION DU CONTRÔLE INTERNE RELATIF AUX

ACTIFS CORPORELS

Il est question dans cette partie de présenter les jalons

de notre étude.

Pour ce faire, nous aborderons :

- dans un premier chapitre, le contrôle interne dans son

acception théorique ;

- Le deuxième chapitre quant à lui, portera sur la

sécurisation des actifs corporels via le contrôle interne.

Mémoire présenté et soutenu par TAWU Axelle

Luma Page 7

Sécurisation des actifs corporels par la mise en place

d'un contrôle interne efficace : Cas de

HALLIBURTON Cameroun

CHAPITRE I : APPROCHE THÉORIQUE DU

SYSTÈME DE CONTRÔLE

INTERNE

Toute organisation a pour but d'assurer, en fonction de ses

moyens, l'atteinte des objectifs qu'elle s'est fixée. Elle est

néanmoins confrontée à des risques qui menacent l'atteinte

des dits objectifs. Pour maîtriser et gérer ces risques,

l'entreprise se doit de mettre en place un dispositif de contrôle interne

qui lui permettra également la bonne maîtrise de ses

activités et le respect des consignes à tous les niveaux.

Il s'avère indispensable de définir ce qu'est

exactement le contrôle interne, ses objectifs et son importance au sein

de toute organisation.

SECTION 1 : GÉNÉRALITÉS SUR LA

NOTION DU CONTRÔLE INTERNE

Il est question pour nous dans cette section d'aborder la

notion du contrôle interne en précisant ses composantes et

objectifs d'une part et d'autre part ses principes et acteurs.

I. Définition, objectifs et composantes du

contrôle interne

Il s'agira pour nous dans cette section de définir,

donner les objectifs ainsi que les composantes du contrôle interne.

1. Historique des définitions du contrôle

interne et évolutions du concept

Les définitions du contrôle interne ont

été nombreuses et ont eu le plus souvent comme auteurs des

organisations professionnelles de comptables. Elles se sont modifiées au

fur et à mesure que le temps et l'environnement de l'entreprise ont

évolué.

Mémoire présenté et soutenu par TAWU Axelle

Luma Page 8

Sécurisation des actifs corporels par la mise en place

d'un contrôle interne efficace : Cas de

HALLIBURTON Cameroun

Dans son Ouvrage du Congrès de 1977, l'Ordre des

Experts Comptables Français (OEC) énonce : «Le

Contrôle Interne est l'ensemble des sécurités contribuant

à la maîtrise de l'entreprise. Il a pour but d'assurer la

protection, la sauvegarde du patrimoine et la qualité de l'information,

de l'autre l'application des instructions de la Direction et de favoriser

l'amélioration des performances. Il se manifeste par l'organisation, les

méthodes et les procédures de chacune des activités de

l'entreprise, pour maintenir la pérennité de celle-ci3

»

Le « Consultative Committee of Accountancy » de

Grande Bretagne quant à lui, donne en 1978, la définition

suivante : «Le Contrôle Interne comprend l'ensemble des

systèmes de contrôle, financiers et autres, mis en place par la

Direction afin de pouvoir diriger les affaires de l'entreprise de façon

ordonnée et efficace, assurer le respect des politiques de gestion,

sauvegarder les actifs et garantir autant que possible l'exactitude et

l'état complet des informations enregistrées4.

»

La Compagnie Nationale des Commissaires aux Comptes

Français (CNCC) en 1987, émet la définition

ci-après : « Le Contrôle Interne est constitué par

l'ensembles des mesures de contrôle comptable ou autre, que la direction

définit, applique et surveille, sous sa responsabilité, afin

d'assurer la protection du patrimoine de l'entreprise et la fiabilité

des enregistrements comptables et des comptes annuels qui en

découlent5. »

De ces définitions institutionnelles données au

Contrôle Interne, nous pouvons retenir que :

Le Contrôle Interne est l'ensemble des méthodes

et procédures mises en oeuvre par la direction de l'entreprise pour

organiser les activités, sauvegarder le patrimoine et détecter

les éventuelles erreurs ou fraudes qui peuvent survenir lors des

enregistrements comptables et du reporting financier, assurer autant que

possible le respect des directives de la Direction et les lois

3 GRAND B., VERDALLE B., 1999. Audit Comptable et

Financier. Paris, Economica, P. 63.

4 RENARD J., 2012, Théorie et pratique de

l'Audit interne, P. 130.

5 GRAND B., VERDALLE B., Op. Cité

Mémoire présenté et soutenu par TAWU Axelle

Luma Page 9

Sécurisation des actifs corporels par la mise en place

d'un contrôle interne efficace : Cas de

HALLIBURTON Cameroun

et règlementations en vigueurs, dans le but

d'améliorer les performances et le rendement de l'entreprise à

tous les niveaux.

Il convient de souligner que l'intérêt croissant

pour la notion de contrôle interne trouve sa source dans deux (02)

principaux facteurs :

La complexité croissante des entreprises, la dispersion

des centres d'activité, ont fait croître et développer la

délégation de pouvoirs, seul moyen permettant au responsable de

diriger à distance et tous azimuts en réunissant les

compétences parmi ses délégataires.

Dans le même temps, il est apparu que cette pratique

n'était pas sans danger. En effet il s'est révélé

un certain nombre de scandales financiers traduisant à l'évidence

tantôt une perte de contrôle du management sur ses collaborateurs,

tantôt une perte de contrôle des actionnaires ou autorités

de tutelle sur le management. En effet, Cela a conduit à l'idée

de tenter de définir les règles essentielles à respecter

pour que chacun puisse maîtriser raisonnablement son activité.

Le domaine normatif n'a cessé de s'étendre :

lois, règlements, contraintes professionnelles, budgétaires et

sociales, encadrent de plus en plus le gestionnaire dans un réseau de

règles à respecter. Et la difficulté n'a cessé

d'évoluer. Depuis quelques années, un mouvement va

s'accélérant qui multiplie les textes et règlements

faisant référence au contrôle interne. Nous citons : le

règlement bancaire 97-01 (modifié par le 2001-01) en France, les

rapports VIENOT et BOUTON, la loi sur la sécurité

financière (LSF), le Comité CADBURY, le Comité de

BÂLE, la loi SARBANES-OXLEY Act (SOX), etc.

2. Les objectifs du contrôle interne

Le Contrôle Interne est un dispositif de l'entreprise,

défini et mis en oeuvre sous sa responsabilité. Il comprend un

ensemble de moyens, de comportements, de procédures et d'actions

adaptés aux caractéristiques propres de chaque

société. Le dispositif vise plus

particulièrement à assurer :

Mémoire présenté et soutenu par TAWU Axelle

Luma Page 10

Sécurisation des actifs corporels par la mise en place

d'un contrôle interne efficace : Cas de

HALLIBURTON Cameroun

La conformité aux lois et règlements;

L'application des instructions et des orientations

fixées par la Direction Générale ou le Directoire;

Le bon fonctionnement des processus internes de la

société, notamment ceux concourant à la sauvegarde de ses

actifs;

La fiabilité des informations financières.

Le Contrôle Interne ne se limite donc pas à un

ensemble de procédures ni aux seuls processus comptables et financiers.

Il ne recouvre pas non plus toutes les initiatives prises par les organes

dirigeants ou le management.

2.1.Conformité aux lois et règlements

Il s'agit des lois et règlements auxquels la

société est soumise. Les lois et les règlements en vigueur

fixent des normes de comportement que la société intègre

à ses objectifs de conformité

2.1.1. Application des instructions et des orientations

fixées par la Direction Générale ou le Directoire

Les instructions et orientations de la Direction

Générale ou du Directoire permettent aux collaborateurs de

comprendre ce qui est attendu d'eux et de connaître l'étendue de

leur liberté d'action.

Ces instructions et orientations doivent être

communiquées aux collaborateurs concernés, en fonction des

objectifs assignés à chacun d'entre eux, afin de fournir des

orientations sur la façon dont les activités devraient être

menées. Ces instructions et orientations doivent être

établies en fonction des objectifs poursuivis par la

société et des risques encourus.

2.1.2. Bon fonctionnement des processus internes de la

société notamment ceux concourant à la sauvegarde et

à la sécurisation des actifs

Mémoire présenté et soutenu par TAWU Axelle

Luma Page 11

Sécurisation des actifs corporels par la mise en place

d'un contrôle interne efficace : Cas de

HALLIBURTON Cameroun

L'ensemble des processus opérationnels, industriels,

commerciaux et financiers sont concernés.

Le bon fonctionnement des processus exige que des normes ou

principes de fonctionnement aient été établis et que des

indicateurs de performance et de rentabilité aient été mis

en place.

Par « actifs », il faut entendre non seulement les

« actifs corporels » mais aussi les « actifs incorporels »

tels que le savoir-faire, l'image ou la réputation.

Il en va de même des processus qui sont relatifs

à l'élaboration et au traitement de l'information comptable et

financière. Ces processus comprennent non seulement ceux qui traitent

directement de la production des états financiers mais aussi les

processus opérationnels qui génèrent des données

comptables.

2.1.3. Fiabilité des informations

financières

La fiabilité d'une information financière ne

peut s'obtenir que grâce à la mise en place de procédures

de contrôle interne susceptibles de saisir fidèlement toutes les

opérations que l'organisation réalise.

2.2.Les composantes du contrôle interne

Le Contrôle interne est composé de principalement de

:

- L'environnement de contrôle qui donne

le ton au sein de l'organisation et influe sur la conscience des

collaborateurs. Il est la base de tous les autres composants du contrôle

interne et fournit discipline et structure ;

- L'évaluation des risques qui sert

à l'identification et à l'analyse par l'entreprise des risques

liés à l'accomplissement des objectifs. Elle forme une base pour

déterminer la gestion des risques ;

Mémoire présenté et soutenu par TAWU Axelle

Luma Page 12

Sécurisation des actifs corporels par la mise en place

d'un contrôle interne efficace : Cas de

HALLIBURTON Cameroun

- Les activités de contrôle qui

sont composées des politiques et des procédures garantissant la

mise en oeuvre des mesures prises par la Direction ;

- Les systèmes d'information et de

communication qui aident à identifier, à saisir et

à échanger l'information sous une forme et à un rythme qui

permettent aux collaborateurs d'exercer leurs responsabilités ;

- La surveillance qui est un processus qui

évalue dans le temps la qualité de la performance du

contrôle interne.

II. Les principes généraux et acteurs du

contrôle interne

Nous traiterons des principes du contrôle interne avant de

s'attarder sur ses différents acteurs.

1. Principes du contrôle interne L'OEC,

énonce sept principes à savoir :

+ Le principe d'organisation qui exige que

celle-ci, dans toute entité, soit préalable, adaptée et

adaptable, vérifiable, formalisée, et génératrice

d'une séparation convenable des fonctions ;

+ Le principe d'intégration qui veut

que les procédures mises en place permettent le fonctionnement d'un

système d'autocontrôle avec possibilité de recoupements, de

contrôles réciproques ;

+ Le principe de permanence qui implique la

pérennité des systèmes mis en place ;

+ Le principe d'universalité qui veut

que, dans l'entreprise, tous, en tout temps et en tout lieu, soient sujets du

contrôle interne ;

+ Le principe d'indépendance qui

dispose que les objectifs du contrôle interne sont à atteindre

indépendamment des méthodes, procédés et moyens de

l'entreprise ;

+ Le principe d'information qui veut que

celle-ci remplisse certains critères tels que la pertinence,

l'utilité, l'objectivité, la communicabilité et la

vérifiabilité ;

+ Le principe d'harmonie qui consacre

l'adéquation du contrôle interne aux caractéristiques de

l'entreprise et de son environnement. C'est un simple principe de bon sens qui

exige que le contrôle interne soit bien adapté au fonctionnement

de l'entreprise.

Mémoire présenté et soutenu par TAWU Axelle

Luma Page 13

Sécurisation des actifs corporels par la mise en place

d'un contrôle interne efficace : Cas de HALLIBURTON Cameroun

Le COSO 2013 (Committee of Sponsoring Organizations of the

Threadway Commission) évoque 17 principes rassemblés autour

des composantes du CI à savoir :

|

Composantes

|

Principes

|

|

Environnement de

contrôle

|

1. L'organisation démontre son engagement en faveur de

l'intégrité et de valeurs éthiques.

2. Le conseil d'administration fait preuve d'indépendance

vis-à-vis du management. Il surveille la mise en place et le bon

fonctionnement du système de contrôle interne.

3. La direction, agissant sous la surveillance du conseil

d'administration, définit les structures, les rattachements, ainsi que

les pouvoirs et les responsabilités appropriés pour atteindre les

objectifs.

4. L'organisation démontre son engagement à

attirer, former et fidéliser des collaborateurs compétents

conformément aux objectifs.

5. L'organisation instaure pour chacun un devoir de rendre

compte de ses responsabilités en matière de contrôle

interne

|

Évaluation des risques

|

6. L'organisation spécifie les objectifs de façon

suffisamment claire pour permettre l'identification et l'évaluation des

risques associés aux objectifs.

7. L'organisation identifie les risques associés à

la réalisation de ses objectifs dans l'ensemble de son

périmètre de responsabilité et elle procède

à leur analyse de façon à déterminer les

modalités de gestion des risques appropriées.

8. L'organisation intègre le risque de fraude dans son

évaluation des risques susceptibles de compromettre la

réalisation des objectifs.

9. L'organisation identifie et évalue les changements qui

pourraient avoir un impact significatif sur le système de contrôle

interne

|

Activités de contrôle

|

10. L'organisation sélectionne et développe les

activités de contrôle qui contribuent à ramener à

des niveaux acceptables les risques associés à la

réalisation des objectifs.

11. L'organisation sélectionne et développe des

activités de contrôle général en matière de

système d'information pour faciliter la réalisation des

objectifs.

|

|

Mémoire présenté et soutenu par TAWU Axelle

Luma Page 14

Sécurisation des actifs corporels par la mise en place

d'un contrôle interne efficace : Cas de HALLIBURTON Cameroun

|

12. L'organisation met en place les activités de

contrôle par le biais de directives qui précisent les objectifs

poursuivis, et de procédures qui mettent en oeuvre ces directives.

|

|

13. L'organisation obtient ou génère puis utilise

des informations pertinentes et de qualité pour faciliter le

fonctionnement des autres composantes du contrôle interne.

|

Information et

communication

|

14. L'organisation communique en interne les informations

nécessaires au bon fonctionnement des autres composantes du

contrôle interne, notamment en ce qui concerne les objectifs et les

responsabilités associés au contrôle interne.

|

|

15. L'organisation communique avec les tiers au sujet des

facteurs qui affectent le bon fonctionnement des autres composantes du

contrôle interne.

|

|

16. L'organisation sélectionne, met au point et

réalise des évaluations continues et/ou ponctuelles afin de

vérifier si les composantes du contrôle interne sont bien mises en

place e fonctionnent.

|

Pilotage

|

17. L'organisation évalue et communique les faiblesses de

contrôle interne en temps voulu aux responsables des mesures

correctrices, notamment à la direction générale et au

conseil d'administration.

|

|

2. Les acteurs du contrôle interne

Dans toute organisation, l'ensemble des membres du personnel a

une responsabilité, plus ou moins grande, en matière de

Contrôle Interne. Il est l'affaire de tous, des organes de gouvernance

à l'ensemble des collaborateurs de la société.

2.1.Le Conseil d'Administration

Le niveau d'implication des Conseils d'Administration en

matière de Contrôle Interne varie d'une entreprise à

l'autre.

Il appartient à la Direction Générale de

rendre compte au Conseil (ou à son comité d'audit lorsqu'il

existe) des caractéristiques essentielles du dispositif de

Contrôle Interne. Autant que de

Mémoire présenté et soutenu par TAWU Axelle

Luma Page 15

Sécurisation des actifs corporels par la mise en place

d'un contrôle interne efficace : Cas de

HALLIBURTON Cameroun

besoin, le Conseil peut faire usage de ses pouvoirs

généraux pour faire procéder par la suite aux

contrôles et vérifications qu'il juge opportuns ou prendre toute

autre initiative qu'il estimerait appropriée en la matière.

Lorsqu'il existe, le Comité d'audit devrait effectuer

une surveillance attentive et régulière du dispositif de

Contrôle Interne.

2.2.La Direction Générale / le Directoire

Dans toute société, le Directeur

Général assume la responsabilité ultime. Il est ainsi le

premier responsable du système Contrôle Interne. Il doit s'assurer

de l'existence d'un environnement positif dans lequel s'effectuent les

activités de l'entreprise et les contrôles s'y attachant. Il doit

également donner l'exemple au sein de l'entité.

2.3.Les auditeurs internes

Lorsqu'il existe, le Service d'audit interne a la

responsabilité d'évaluer le fonctionnement du dispositif de

Contrôle Interne et de faire toutes préconisations pour

l'améliorer, dans le champ couvert par ses missions.

Il sensibilise et forme habituellement l'encadrement au

Contrôle Interne mais n'est pas directement impliqué dans la mise

en place et la mise en oeuvre quotidienne du dispositif.

Le responsable de l'audit interne rend compte à la

Direction Générale et, selon des modalités

déterminées par chaque société, aux organes

sociaux, des principaux résultats de la surveillance

exercée6.

2.4.Le personnel de la société

Dans une certaine mesure, le Contrôle Interne

relève de la responsabilité de tous les membres du personnel et

doit être mentionné, de façon explicite ou implicite, dans

la description de poste de chaque employé. Cette responsabilité

est double :

? D'une part, pratiquement tous les employés jouent un

rôle dans la réalisation des contrôles ;

6 Résultats des travaux du groupe de Place

établi sous l'égide de l'AMF - Le dispositif de Contrôle

Interne: cadre de référence «IFACI » Paris - Janvier

2007.

Mémoire présenté et soutenu par TAWU Axelle

Luma Page 16

Sécurisation des actifs corporels par la mise en place

d'un contrôle interne efficace : Cas de

HALLIBURTON Cameroun

? D'autre part, tous les membres du personnel doivent

être tenus de communiquer à leurs supérieurs

hiérarchiques tous problèmes constatés au niveau des

opérations, toute violation du code de conduite ou des normes internes

de l'organisation, ainsi que toute action illégale.

Il est également primordial que chaque collaborateur

concerné ait la connaissance et l'information nécessaire pour

établir, faire fonctionner et surveiller le dispositif de Contrôle

Interne, au regard des objectifs qui lui ont été

assignés.

2.5.Les tiers

Parmi les tiers, ce sont généralement les

auditeurs externes qui contribuent le plus à la réalisation des

objectifs de l'organisation en matière d'information financière

et de conformité aux diverses lois et réglementations. Ils

apportent au management et au Conseil d'administration un point de vue objectif

et indépendant.

Les législateurs et les autorités de tutelle ont

une influence sur les systèmes de Contrôle Interne de nombreuses

d'entreprises, en les obligeant à mettre en place des contrôles,

ou en les contrôlant directement pour certaines d'entre elles.

Les clients, fournisseurs et autres tiers constituent une

source importante d'informations utilisées dans la conduite des

activités de contrôle.

Les analystes financiers peuvent étudier de nombreux

facteurs portant sur la valeur en tant que placements des titres émis

par la société.

La presse écrite et parlée, et notamment les

journalistes financiers, peuvent parfois réaliser des analyses

similaires.

Les activités d'investigations et de surveillance

menées par ces tiers peuvent informer la direction sur la façon

dont sont perçues de l'extérieur les performances de

l'entité. Le management doit tenir compte des observations,

recommandations et informations susceptibles d'améliorer le

système de Contrôle Interne.

Mémoire présenté et soutenu par TAWU Axelle

Luma Page 17

Sécurisation des actifs corporels par la mise en place

d'un contrôle interne efficace : Cas de

HALLIBURTON Cameroun

SECTION 2 : DISPOSITIFS DE MAITRISE DU CONTRÔLE

INTERNE

Selon le règlement COBAC R-2016/04, toute organisation

doit se doter d'un dispositif de contrôle interne efficace comprenant

notamment :

Une organisation formalisée ;

Des procédures internes et des fiches de descriptions de

postes écrites;

Un système de traitement de l'information fiable ;

Des systèmes de détection, de mesure, de

surveillance et de maîtrise des risques ;

Un système de contrôle des opérations et des

risques ;

Un système de reporting et de documentation.

Ces dispositifs sont regroupés en 02 groupes à

savoir les dispositifs liés à l'environnement (organisation

formalisée, procédures internes et fiches de description des

postes) et des dispositifs systèmes ( système de traitement de

l'information fiable, Systèmes de détection, de mesure, de

surveillance et de maîtrise des risques, système de contrôle

des opérations et des risques, système de reporting et de

documentation).

I. Les dispositifs liés à l'environnement

Il s'agit ici pour le contrôle interne de s'assurer de

l'existence d'une organisation formalisée et des procédures

internes et fiches de description de postes écrites.

1. Une organisation formalisée

L'indicateur fiable d'une organisation formalisée se

traduit par l'existence d'un organigramme général et

d'organigrammes spécifiques pour chaque Direction indiquant clairement

les rôles et responsabilités et traduisant à priori une

séparation claire des tâches.

S'organiser, et s'organiser avec le maximum de

sécurité, c'est répartir les tâches de telle

façon que certaines d'entre elles, fondamentalement incompatibles, ne

puissent être exercées par une seule et même personne.

L'administration connaît déjà, et depuis fort longtemps, le

grand principe de « la séparation des ordonnateurs et des

comptables » ; le principe de la séparation des

Mémoire présenté et soutenu par TAWU Axelle

Luma Page 18

Sécurisation des actifs corporels par la mise en place

d'un contrôle interne efficace : Cas de

HALLIBURTON Cameroun

tâches répond aux mêmes

préoccupations mais en élargissant le champ d'application. Trois

fonctions fondamentales sont incompatibles dans l'entreprise : les mettre en

une seule main, ou même deux d'entre elles, c'est prendre des risques

importants avec la sécurité des actifs. Ces trois fonctions sont

:

- la fonction d'autorisation (ou de décision), - la

fonction d'enregistrement comptable, - la fonction financière.

À contrario, l'absence de formalisation de

l'organisation constitue un des critères d'un contrôle interne

défaillant.

2. Des procédures internes et des fiches de

description de postes écrites

Au sein d'une organisation, l'existence de procédures

internes et des fiches de description de postes écrites constituent des

points-phares garantissant l'efficacité du contrôle interne. En

effet, ces procédures et fiches donnent une description précise

des traitements de l'information, des acteurs impliqués, des

contrôles réalisés à travers un manuel de

procédures. Le manuel de procédures est un document qui, sous la

forme d'instructions claires et précises contient l'ensemble des

opérations courantes de l'entreprise. Il constitue pour elle, le

concentré de son organisation, sa mémoire capitalisant les

savoir-faire individuels et collectifs. C'est un référentiel

à usage commun pour tous les acteurs au sein de l'entreprise. Le manuel

des procédures indique le circuit de traitement des

opérations.

À contrario, leur inexistence ou non-formalisation

représente un risque majeur de défaillance du contrôle

interne.

II. Les dispositifs du système

Il s'agit ici pour le contrôle interne de s'assurer de

l'existence :

? D'un système de traitement de l'information fiable ;

? Des systèmes de détection, de mesure, de

surveillance et de maîtrise des risques ; ? D'un système de

contrôle des opérations et des risques ;

? D'un système de reporting et de documentation.

1. Un système de traitement de l'information

fiable

Mémoire présenté et soutenu par TAWU Axelle

Luma Page 19

Sécurisation des actifs corporels par la mise en place

d'un contrôle interne efficace : Cas de

HALLIBURTON Cameroun

L'image de l'entreprise se reflète dans les

informations qu'elle donne à l'extérieur et qui concernent ses

activités et ses performances. Il est nécessaire que tout soit en

place pour que « la machine à fabriquer des informations »

fonctionne sans erreur et sans omission, et ce aussi bien dans les secteurs

techniques et commerciaux que dans le domaine financier. Et plus

précisément, ces contrôles internes doivent permettre

à la chaîne des informations d'être :

+ fiables et vérifiables ;

+ exhaustives ; + pertinentes ; + disponibles.

+ Fiables et vérifiables

Il ne suffit pas qu'une information soit bonne, encore faut-il

que le système permette de vérifier son exactitude. On affirme

ainsi que tout contrôle interne doit comporter un système de

preuve sans lequel n'existe ni garantie ni justification possible.

+ Exhaustives

Il ne sert à rien d'avoir des informations exactes si

elles ne sont pas complètes. Ce qui veut dire que le système de

contrôle interne doit garantir la qualité des enregistrements

à la source des données de base et faire en sorte que tous les

éléments soient pris en compte dans la chaîne des

traitements.

+ Pertinentes

L'information doit être adaptée au but poursuivi,

sinon elle est superflue. De nos jours, les bases de données

génèrent souvent des flux d'informations excessifs, une abondance

de biens qui en fin de compte empêche de s'y retrouver et

n'améliore donc pas la connaissance.

+ Disponibles

Chacun connaît des exemples d'informations qui arrivent

trop tard ou qui ne sont pas aisément accessibles. Là

également le contrôle interne adapté doit éviter de

semblables situations. Ces points seront revus plus en détail dans le

paragraphe relatif à l'examen des systèmes d'information. Mais il

faut observer que l'objectif général ici assigné au

contrôle interne, concerne toutes les informations, y inclus celles qui

se situent en dehors de tout système.

Mémoire présenté et soutenu par TAWU Axelle

Luma Page 20

Sécurisation des actifs corporels par la mise en place

d'un contrôle interne efficace : Cas de

HALLIBURTON Cameroun

Toute organisation doit disposer d'un système de

traitement de l'information (réseau informatique, serveurs, logiciels,

etc.) garantissant l'enregistrement exhaustif des informations, ainsi que leur

intégrité, sauvegarde, confidentialité et la

continuité d'activités en cas de survenance d'incidents

majeurs.

En outre, l'organisation doit s'assurer du niveau de

sécurité de ce système d'information afin de le

préserver de toute intrusion interne ou externe non autorisée.

2. Des systèmes de détection, de mesure,

de surveillance et de maîtrise des

risques

Ces systèmes comportent divers outils et dispositifs,

notamment :

La cartographie des risques ;

Les plans annuels ou pluriannuels de contrôles ;

Les programmes de revue des contrôles et des risques ;

Les registres d'incidents et fraudes ;

Les programmes et formations de sensibilisation aux risques et

à la notion de contrôle interne ;

Véritable inventaire des risques de l'organisation, la

cartographie permet d'atteindre trois objectifs :

- inventorier, évaluer et classer les risques de

l'organisation ;

- informer les responsables afin que chacun soit en mesure d'y

adapter le management de ses activités ;

- permettre à la direction générale, et avec

l'assistance du risk manager, d'élaborer une politique de risque qui va

s'imposer à tous :

- aux responsables opérationnels dans la mise en place de

leur système de contrôle interne ; - aux auditeurs internes pour

élaborer leur plan d'audit, c'est-à-dire fixer les

priorités.

Ces systèmes de détection, de mesure, de

surveillance et de maîtrise des risques proposés par la Direction

Générale et approuvés par le Conseil d'Administration

constituent autant de signes visant à renforcer l'efficacité et

l'efficience du contrôle interne.

Mémoire présenté et soutenu par TAWU Axelle

Luma Page 21

Sécurisation des actifs corporels par la mise en place

d'un contrôle interne efficace : Cas de

HALLIBURTON Cameroun

3. Le Système de contrôle interne des

opérations et des risques

Les activités de contrôle sont présentes

partout dans l'organisation, à tout niveau et dans toute fonction qu'il

s'agisse de contrôles orientés vers la prévention ou la

détection, de contrôles manuels ou informatiques ou encore de

contrôles hiérarchiques.

Ce système de contrôle interne des

opérations et des risques est conçu par la Direction

Générale et approuvée par le Conseil d'Administration. Il

comprend notamment les fonctions de contrôle précédemment

évoquées en Section I (Comité d'Audit, Service Audit

Interne, Contrôle de Gestion, Contrôle Comptable,).

Ces acteurs effectuent de façon périodique

(quotidienne, mensuelle, trimestrielle, annuelle) des contrôles assurant

la fiabilité des informations du système d'information, la

prévention, et/ou détection et correction d'erreurs et fraudes

éventuelles, ainsi que de tout potentiel risque.

4. Un Système de reporting et de

documentation

La direction générale s'assure de la mise en

place d'un dispositif de pilotage visant à analyser et maîtriser

les principaux risques ayant un impact potentiel sur l'élaboration de

l'information comptable et financière publiée par la

société. Celui-ci constitue un ensemble intégré

dans l'entreprise, en la forme d'une succession de tableaux de bord,

s'emboîtant les uns dans les autres, comportant à la base la

juxtaposition des informations et indicateurs employés par chaque

responsable pour gérer son activité et au sommet les indicateurs

résiduels et globaux nécessaires à la direction

générale. Ce n'est pas toujours le cas et l'addition des

systèmes de pilotage de chacun constitue trop souvent un ensemble

hétérogène avec des redondances, des lacunes, des

contradictions et dans lequel les directions Générale sont

parfois bien du mal à retrouver ce qui leur est nécessaire.

La nécessité de la mise en place d'un reporting

se justifie pour la Direction Générale par l'obligation de mettre

à la disposition des tiers (Conseil d'Administration, Reporting Groupe,

État, Banques, etc.) des informations quantitatives et qualitatives. Ces

reporting se déclinent comme suit :

Mémoire présenté et soutenu par TAWU Axelle

Luma Page 22

Sécurisation des actifs corporels par la mise en place

d'un contrôle interne efficace : Cas de

HALLIBURTON Cameroun

Les arrêtés mensuels ou périodiques des

comptes avec ajustements ou corrections d'erreurs ;

Les reporting mensuels pour les filiales de multinationales ; Les

États Financiers semestriels ou annuels ;

Les rapports annuels de contrôle interne aux

régulateurs.

Mémoire présenté et soutenu par TAWU Axelle

Luma Page 23

Sécurisation des actifs corporels par la mise en place

d'un contrôle interne efficace : Cas de

HALLIBURTON Cameroun

CHAPITRE II : SÉCURISATION DES ACTIFS CORPORELS

AU SEIN

D'UNE ENTREPRISE PAR LE CONTRÔLE INTERNE

Que regroupe la notion d'actifs corporels et quelles sont

leurs spécificités? Quels dispositifs de contrôle interne

contribuent à la sécurisation des actifs corporels au sein de

toute organisation et en particulier d'une entreprise pétrolière

?

Autant de questions auxquelles nous nous efforcerons

d'apporter des réponses dans les Sections I et II du présent

Chapitre.

SECTION 1 : DÉFINITION ET

SPÉCIFICITÉS DES ACTIFS CORPORELS

Il s'agira pour nous d'aborder la notion d'actif corporel en

la définissant et en précisant ses spécificités et

règles d'évaluation.

I. Définition et classification

Il s'agira de donner une définition aux actifs corporels

ainsi que les critères de classification. 1.

Définition

L'Acte Uniforme OHADA ne fournit pas de définition

précise d'une immobilisation corporelle. Nous nous baserons donc sur la

définition des normes comptables internationales (IAS) qui

définissent « les immobilisations corporelles sont des actifs

physiques détenus, soit pour être utilisés dans la

production ou la fourniture de biens ou de services, soit pour être

loués à des tiers, soit à des fins administratives et dont

on s'attend à ce qu'ils soient utilisées sur plus d'une

période7 »

Les immobilisations corporelles présentent ainsi trois

caractéristiques cumulatives :

? Elles sont acquises ou produites par l'entreprise pour

elle-même pour être utilisées comme

un outil d'exploitation (soit dans la production ou la

fourniture de biens ou de services, soit

pour être louées à des tiers, soit à

des fins administratives) et non pour être vendues ; ? Elles ont, par

nature, une durée d'utilisation longue s'étalant sur plus d'un

exercice ; ? Elles sont de nature corporelle c'est-à-dire elles sont des

biens physiques et tangibles.

7 International Accounting Standard (IAS) 16,

Immobilisations Corporelles

Mémoire présenté et soutenu par TAWU Axelle

Luma Page 24

Sécurisation des actifs corporels par la mise en place

d'un contrôle interne efficace : Cas de

HALLIBURTON Cameroun

Une immobilisation corporelle est inscrite à l'actif

lorsque deux conditions sont remplies :

? Il est probable que les avantages futurs associés

à cette immobilisation bénéficieront à l'entreprise

;

? Le coût de cette immobilisation pour l'entreprise peut

être mesuré de façon fiable.

2. Classification des immobilisations corporelles

L'article 30 de l'Acte Uniforme OHADA dispose que le «

Bilan fait apparaître de façon distincte, à l'actif :

l'actif immobilisé, l'actif d'exploitation attaché aux

activités ordinaires, l'actif hors activités ordinaires et

l'actif de trésorerie ; au passif : les capitaux propres et ressources

assimilées, les dettes financières, le passif d'exploitation

attaché aux activités ordinaires, le passif hors activités

ordinaires et le passif de trésorerie ».

S'agissant spécifiquement de l'actif immobilisé

regroupé sous la classe de compte 2, il englobe les charges

immobilisées et les immobilisations incorporelles, les immobilisations

corporelles et les immobilisations financières.

Les immobilisations corporelles quant à elles, sont un

regroupement d'actifs de nature et d'usage similaires au sein de

l'activité d'une entité. A la lecture du plan Comptable OHADA,

nous distinguons les diverses familles d'immobilisations corporelles

regroupées sous la nomenclature de comptes ci-dessous :

? Comptes 22 - Les terrains

? Comptes 23- Bâtiments, installations techniques et

agencements ? Comptes 24 - Matériel

2.1.Les terrains

La famille des terrains se décompose

généralement en sous-familles suivantes sans que cette

description soit exhaustive :

- Terrains agricoles et forestiers : il s'agit de terrains

dont l'entreprise est propriétaire et qui sont destinés à

des activités agricoles et forestières ;

- Terrains bâtis : il s'agit de terrains

aménagés/viabilisés dont l'entreprise est

propriétaire et qui supportent une ou des constructions de

bâtiments ;

- Terrains de gisement dont l'entreprise est propriétaire

tels que des carrières ;

Mémoire présenté et soutenu par TAWU Axelle

Luma Page 25

Sécurisation des actifs corporels par la mise en place

d'un contrôle interne efficace : Cas de

HALLIBURTON Cameroun

- Terrains mis en concession : ils se rapportent à des

terrains mis en concession par le concédant ou le concessionnaire.

2.2.Les bâtiments, installations techniques et

agencements

Cette famille d'immobilisation corporelle quant à elle

se décompose en sous-familles suivantes, sans que cette description soit

exhaustive :

- Bâtiments industriels, agricoles, administratifs et

commerciaux sur sol propre : ils concernent des constructions ou actifs

corporels dont l'entreprise est propriétaire et qui sont

édifiés sur des terrains détenus par l'entreprise ;

- Bâtiments industriels, agricoles, administratifs et

commerciaux sur sol d'autrui : il s'agit de constructions ou actifs corporels

dont l'entreprise est propriétaire et qui sont édifiés sur

des terrains non détenus par l'entreprise ;

- Ouvrages d'infrastructure dont l'entreprise est

propriétaire telles que des voies ferrées, d'eau, de terre ;

- Aménagements de bureaux, Autres installations et

agencements : il s'agit de travaux destinés à mettre en

état d'utilisation les diverses immobilisations de l'entreprise,

terrains et bâtiments ;

- Bâtiments industriels, agricoles, administratifs et

commerciaux mis en concession: ils se rapportent à des actifs corporels

mis en concession par le concédant ou le concessionnaire ;

- Bâtiments et installations en cours: Il s'agit

d'actifs corporels construits et inachevés à la date de

l'inventaire (en fin d'exercice).

2.3.Le Matériel

Cette famille d'immobilisation corporelle se décline en

sous-familles suivantes, sans que cette description soit exhaustive :

- Matériel et outillage industriel et commercial ; -

Matériel et outillage agricole ;

- Matériel d'emballage récupérable et

identifiable ; - Matériel et mobilier ;

Mémoire présenté et soutenu par TAWU Axelle

Luma Page 26

Sécurisation des actifs corporels par la mise en place

d'un contrôle interne efficace : Cas de

HALLIBURTON Cameroun

- Matériel de transport : il concerne le

matériel roulant (véhicules, etc.) qui sont la

propriété de l'entreprise.

- Agencements et aménagements du matériel : ils

se rapportent aux travaux destinés à mettre en état

d'utilisation la propriété matérielle de l'entreprise ;

- Matériels en cours : il s'agit de matériels ou

d'actifs corporels inachevés à la date de l'inventaire (en fin

d'exercice).

II. Règles d'évaluation des immobilisations

corporelles

Les immobilisations corporelles sont évaluées

à l'entrée à l'actif selon leur coût d'origine.

L'acte Uniforme OHADA sur le Droit Comptable dispose en ses articles suivants,

les règles d'évaluation d'immobilisations corporelles.

1. À l'entrée dans le patrimoine

Article 35 : « La méthode

d'évaluation des éléments inscrits en comptabilité

est fondée sur la convention du coût historique et sur

l'application des principes généraux de prudence et de

continuité de l'exploitation. Cependant, il peut être

procédé à la réévaluation des

éléments dans des conditions fixées par les

autorités compétentes, et dans le respect des dispositions des

articles 62 à 65 ci-après. »

Article 36 : « Le coût historique des

biens inscrits à l'actif du bilan est constitué par :

? le coût réel d'acquisition pour ceux

achetés à ?des tiers, la valeur d'apport pour ceux

apportés par l'État ou les associés, la

valeur actuelle pour ceux acquis à titre gratuit ou, en cas

d'échange, par la valeur de celui des deux éléments dont

l'estimation est la plus sûre ;

? le coût réel de production pour ceux produits

par l'entreprise pour elle-même. La subvention obtenue, le cas

échéant, pour l'acquisition ou la production d'un bien n'a pas

d'influence sur le calcul du coût du bien acquis ou produit. »

Article 37 : « Le coût réel

d'acquisition d'un bien est formé du prix d'achat définitif, des

charges accessoires rattachables directement à l'opération

d'achat et des charges d'installation qui sont nécessaires pour mettre

le bien en état d'utilisation.

Mémoire présenté et soutenu par TAWU Axelle

Luma Page 27

Sécurisation des actifs corporels par la mise en place

d'un contrôle interne efficace : Cas de

HALLIBURTON Cameroun

Le coût réel de production d'un bien est

formé du coût d'acquisition des matières et fournitures

utilisées pour cette production, des charges directes de production,

ainsi que des charges indirectes de production dans la mesure où elles

peuvent être raisonnablement rattachées à la production du

bien. »

Article 38 : « Lorsque des biens

différents sont acquis conjointement ou sont produits de façon

indissociable pour un coût global d'acquisition ou de production, le

coût d'entrée de chacun des biens considérés est

déterminé dans les conditions suivantes :

? si les biens sont individualisés par la suite, le

coût initial global est ventilé proportionnelle- ment à la

valeur attribuable à chacun d'eux, après définition de

la

méthode de valorisation ; ?

? dans le cas où tous les biens ne peuvent être

individuellement valorisés, par référence à un prix

de marché, ou de façon forfaitaire s'il n'existe pas de prix de

marché, ceux des biens qui n'auront pu être ainsi directement

valorisés le seront par différence entre le coût initial

global et la valorisation du ou des autres biens. ?Mention

doit être faite dans l'État annexé des modalités

d'évaluation retenues.

2. À La sortie du patrimoine

La sortie d'une immobilisation peut être volontaire

(cession, mise au rebut, donation) ou forcée (vol, destruction,...).

À l'inventaire et à l'arrêté des

comptes on retient le cout historique diminué des amortissements.

L'article 45 de l'AU précise «

L'amortissement est la constatation comptable obligatoire de l'amoindrissement

de valeur des immobilisations qui se déprécient de façon

certaine et irréversible avec le temps, l'usage, ou en raison du

changement des techniques, de l'évolution des marchés ou de toute

autre cause. ».

Il consiste pour l'entreprise à répartir le

coût du bien sur sa durée probable d'utilisation selon un plan

prédéfini. Le coût du bien pour l'entreprise s'entend de la

différence entre son coût d'entrée et sa valeur

résiduelle prévisionnelle.

Mémoire présenté et soutenu par TAWU Axelle

Luma Page 28

Sécurisation des actifs corporels par la mise en place

d'un contrôle interne efficace : Cas de

HALLIBURTON Cameroun

L'article 47 : « Les amortissements et

les provisions pour dépréciation sont inscrits distinctement

à l'actif en diminution de la valeur brute des biens et des

créances correspondants pour donner leur valeur comptable nette

».

SECTION 2 : DISPOSITIFS THÉORIQUES DU

CONTRÔLE INTERNE RELATIFS À LA SÉCURISATION DES ACTIFS

CORPORELS

Les actifs corporels mal maitrisés font face aux

risques de pertes, vol et dissimulation. La sécurisation par le

contrôle interne des actifs corporels vise à garantir une gestion

saine et « en bon père de famille », concourant ainsi à

l'atteinte d'un des objectifs majeurs de l'entreprise ; en l'occurrence la

sauvegarde de son patrimoine. MERCIER et MERLE (2011) de même que DOUGHTY

et al. (2015) proposent une formalisation du contrôle interne des

immobilisations.

I. Approche de MERCIER et MERLE (2011)

Selon MERCIER et MERLE (2011), la procédure «

immobilisations » recouvre généralement les

fonctionnalités suivantes :

? Détermination et réalisation des

investissements : ici, le contrôle interne doit garantir que les

immobilisations nécessaires à l'activité de la

société sont correctement appréhendées, et que sont

respectés les critères de rentabilité, les orientations et

la politique budgétaire définis par la direction de l'entreprise

;

? Suivi et protection des immobilisations : le contrôle

interne doit garantir que :

- tous les mouvements d'immobilisations sont recensés dans

un registre spécifique ; - les immobilisations sont

protégées contre le vol et la destruction et font l'objet d'un

entretien régulier ;

- les immobilisations comptabilisées sont

identifiées physiquement ;

? Enregistrement des immobilisations : ici, le contrôle

interne doit garantir que les immobilisations sont correctement

enregistrées et évaluées en comptabilité.

Mémoire présenté et soutenu par TAWU Axelle

Luma Page 29

Sécurisation des actifs corporels par la mise en place

d'un contrôle interne efficace : Cas de

HALLIBURTON Cameroun

II. Approche de DOUGHTY et al. (2015)

Dans cette approche, DOUGHTY et al. (2015) analysent les sous

processus suivants des actifs corporels :

+ planification budgétaire ;

+ acquisition des actifs corporels ;

+ sortie des actifs corporels ;

+ transfert et inventaire des actifs corporels8.

1. Planification budgétaire

Les procédures de contrôle interne permettant de

couvrir le risque d'investissements inadaptés consistent essentiellement

dans la mise en place d'un contrôle budgétaire des

investissements, dans la formalisation d'études de rentabilité

établies préalablement à toute commande et dans la

définition de pouvoirs spécifiques d'engagement des

dépenses d'immobilisations (signature de la demande d'achat et du bon de

commande).

Le dispositif de contrôle interne relatif à la

sécurisation de la planification budgétaire des actifs corporels

nécessite les préalables ci-après :

- L'existence d'une ou des procédures formalisées

régissant la validation et le suivi de lignes budgétaires

relatives aux actifs corporels ;

- Une clarification des rôles et responsabilités

dans la validation et le suivi budgétaire ;

- Des contrôles formalisés (visas, signatures,

cachets, etc.) sur des documents de planification et suivi budgétaires

;

- Une séparation claire de tâches dans leur

validation et leur suivi budgétaire ;

De façon pratique, la sécurisation du

sous-processus de planification budgétaire des actifs corporels devrait

intégrer les étapes suivantes :

+ Validation par les organes de gouvernance (Conseil

d'administration, Directoire, etc.) du budget des immobilisations lors d'une

réunion et matérialisé par un Procès-verbal ;

+ Exécution par la Direction Générale du

budget approuve des immobilisations ;

8 DOUGHTY et al. (2015)

Mémoire présenté et soutenu par TAWU Axelle

Luma Page 30

Sécurisation des actifs corporels par la mise en place

d'un contrôle interne efficace : Cas de

HALLIBURTON Cameroun

? Revue et analyse de la gestion du budget des immobilisations

par la Direction Financière ou le Service de Contrôle de Gestion

(budget et réalisations, explications des écarts, etc.) ;

? Compte-rendu par la Direction Générale aux

organes de gouvernance de la gestion du budget des immobilisations, à

l'occasion de la tenue des réunions de ces instances.

2. Sécurisation des acquisitions des actifs

corporels

Une autorisation d'engagements de dépense (AED) est

émise avec une délégation interne de pouvoirs autorisant

les délégataires à émettre un besoin et proposer

l'achat de biens ou services. La proposition d'engagement des dépenses

doit être incorporée dans le cadre du budget autorise.

La procédure d'achat devrait être

formalisée, autorisée par un expert du service d'achats et

expliquée a tous les utilisateurs participant au

processus9.

Le dispositif de contrôle interne relatif à la

sécurisation de l'acquisition des actifs corporels nécessite les

préalables ci-après :

- L'existence d'une ou des procédures

formalisées régissant l'acquisition des actifs corporels ;

- Une clarification des rôles et responsabilités

dans la validation des acquisitions ;

- Des contrôles formalisés (visas, signatures,

cachets, etc.) sur des documents d'acquisition des actifs corporels ;

- Une séparation claire de tâches dans l'acquisition

des actifs corporels.

De façon pratique, la sécurisation du

sous-processus d'acquisition des actifs corporels devrait intégrer les

étapes suivantes :

1. Vérification de l'existence de lignes

budgétaires relatives aux demandes d'acquisition ;

2. Lancement du processus d'acquisition des immobilisations

via les documents autorisés (bon de commande, facture, bon de livraison,

etc.) ;

9 Bernard et al, (2013)

Mémoire présenté et soutenu par TAWU Axelle

Luma Page 31

Sécurisation des actifs corporels par la mise en place

d'un contrôle interne efficace : Cas de

HALLIBURTON Cameroun

3. Enregistrement de l'acquisition de l'immobilisation aussi

bien dans le fichier extracomptable des actifs corporels que dans le

système comptable sur la base de la documentation correspondante

(facture, bon de livraison) ;

4. Réconciliation périodique (de

préférence mensuelle) des acquisitions enregistrées dans

le fichier des immobilisations avec les grands livres comptables.

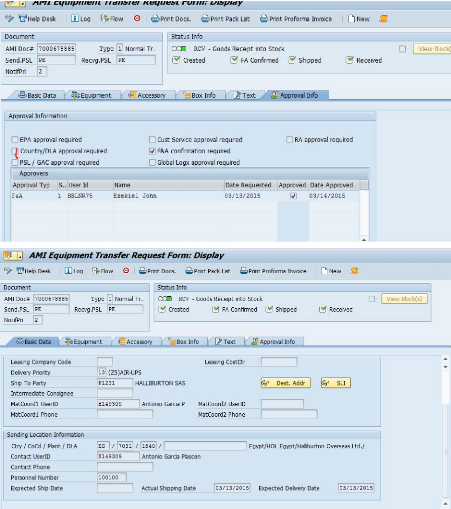

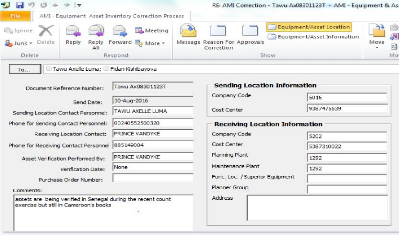

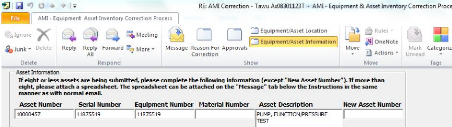

3. Sécurisation des transferts d'actif

Le transfert des actifs corporels porte sur le

déplacement physique des dits actifs d'une zone géographique

à une autre.

Le dispositif de contrôle interne relatif à la

sécurisation des transferts des actifs corporels nécessite les

préalables ci-après :

- L'existence de procédures formalisées

régissant le transfert des actifs corporels ;

- Une clarification des rôles et responsabilités

dans le transfert des actifs corporels ;

- Des contrôles formalisés (visas, signatures,

cachets, etc.) sur des documents de transfert des actifs corporels ;

- Une séparation claire de tâches dans le transfert

des actifs corporels.

De façon pratique, la sécurisation du

sous-processus de transfert des actifs corporels devrait intégrer les

étapes suivantes :

1. Formalisation et approbation par la Direction ou le Service

demandeur, de la demande de transfert de l'actif corporel ;

2. Vérification par le gestionnaire des actifs corporels,

de la disponibilité de l'actif corporel sollicité ;

3. Mise en oeuvre des procédures de transfert physique de

l'actif corporel d'une zone géographique vers une autre.

Mémoire présenté et soutenu par TAWU Axelle

Luma Page 32

Sécurisation des actifs corporels par la mise en place

d'un contrôle interne efficace : Cas de

HALLIBURTON Cameroun

4. Sécurisation des sorties (cessions et mise au

rebut) des actifs corporels

Certaines immobilisations, présentes en

comptabilité, peuvent ne plus avoir de réalité physique