|

REPUBLIQUE DEMOCRATIQUE DU CONGO

UNIVERSITE CATHOLIQUE DU CONGO

KINSHASA/LIMETE

Faculté d'Economie et Développement

RAPPORT SUR LE DEROULEMENT

DU STAGE ACADEMIQUE

EFFECTUER A LA BCDC

Encadreur principale Stagiaire

KONDI Lionel MOLIMBI Gédéon

L3 FED

Année académique

2019-2020

AVANT-PROPOS

A la fin de la troisième année du premier cycle,

l'Université Catholique du Congo, UCC en sigle, dans le souci de

parfaire la formation de ses étudiants et de les préparé

à la vie dans le milieu professionnel, rend obligatoire le passage en

stage académique auprès des différentes entreprises

publiques ou privées, des ONG, des institutions ainsi que des organismes

internationaux pendant la période d'un mois. Ce passage leurs permet

d'avoir une vue générale du milieu professionnel afin de

concilier la théorie à la pratique.

Notre choix se porté sur la Banque Commerciale du

Congo. Nous tenons à remercier tout le corps académique de

l'Université Catholique du Congo ainsi que le personnel au

département de stage à la Banque commerciale du Congo pour leur

accueil et leur bonne volonté nous donnant ainsi à travers ce

stage académique le moyen d'étendre notre connaissance dans le

milieu bancaire.

Nos remerciements à tout le personnel de la Direction

des opérations en général et plus particulièrement

à monsieur KONDI Lionel l'encadreur principale au département

Back office, à monsieur Francis au guichets renseignements et à

madame NDONGALA Carine au guichet délivrance de carnets.

A nos parents et camarades de stage qui de manière

directe ou indirecte ont contribués à notre formation durant

toute la période de stage, qu'ils voient à travers ces lignes

l'expression de nos sincères gratitudes.

2

INTRODUCTION

Le stage est une étape purement pratique dans laquelle

l'étudiant au cours de sa formation académique confronte les

connaissances théoriques apprises à l'université aux

réalités de la vie professionnelle sur terrain. Son importance

est capitale dans la mesure où, il constitue un moyen indispensable

d'enrichir les connaissances acquises par une pratique professionnelle.

En effet, effectuer notre stage à la Banque commerciale

du Congo, nous a permis d'enrichir et d'approfondir nos connaissances dans le

domaine des différentes opérations bancaire. Le secteur bancaire

en République Démocratique du Congo est en plein expansion depuis

le lancement en août 2011 de la bancarisation de la paie des

fonctionnaires et agents de l'Etat. En 2019, le nombre des comptes bancaires

actifs a été évaluer à plus de six millions soit un

quadruple depuis l'année 2011. En plus de cet accroissement, il est

à signaler également l'augmentation des dépôts

collectés qui se situe autour de 179,3% auprès du public par les

établissements financiers1.

A ce jour une vingtaine de banques sont implantées en

RDC. La BCDC est l'une de meilleures banques dans le territoire congolais, et

cela contribue fortement en sa notoriété et de son statut de

banque de référence.

A cause du covid-19, nous avons eu à faire que trois

semaines sur les quatre prévues. Toutefois, l'expérience acquise

durant cette période nous a été d'une grande

utilité.

Le présent rapport va s'articuler autour de trois

chapitres mis de côté l'introduction et la conclusion. Le premier

chapitre fera la présentation de la Banque commerciale du Congo, au

deuxième chapitre, nous parlerons du déroulement de stage et en

fin au troisième chapitre, nous mettrons en évidence l'apport de

ce stage sur notre vision de chose en tant qu'étudiant ainsi que du

1 Banque Central du Congo

Rapport de stage académique effectué par MOLIMBI

GEDEON Jean à la BCDC

rapprochement entre la formation théorique apprise et

la pratique professionnelle.

3

Rapport de stage académique effectué par MOLIMBI

GEDEON Jean à la BCDC

4

CHAPITRE 1. PRESENTATION DE LA BCDC

1.1. Historique

La Banque commerciale du Congo (BCDC) est une des

premières banques de la République Démocratique du Congo.

Fondée en 1909, sous le nom, à l'époque de banque du Congo

belge, elle traversa toutes les époques et troubles du pays pour rester,

aujourd'hui, l'une des banques les plus importantes et actives de la RDC. Sa

clientèle englobe des particuliers, des petites et moyennes entreprises,

des grandes sociétés ainsi que des organismes gouvernementaux.

Hormis les services bancaires de base, la BCDC propose de nombreux autres

services, tels que la banque électronique, western Union, MasterCard.

1.1.1. Fondation et évolution

La banque du Congo belge (BCB) est fondée le 11 janvier

1909 sous l'initiative de la banque d'outremer. Initialement, le personnel de

la banque ne compte que trois personnes, dont l'administrateur

délégué, René Guillaume. La première agence

ouvre à Matadi en juin 1909, puis une autre à Elisabethville

(Lubumbashi) quatre mois plus tard et enfin une troisième à

Léopoldville (Kinshasa) en 1910. En 1911, la banque ouvre des bureaux

à Boma et à Kisangani. Le 09 juillet 1911, la banque obtient le

droit d'émettre. Un privilège qu'elle conservera pendant plus de

quarante ans.2

Coupée de son siège en Belgique pendant la

première guerre mondiale, la banque travaille avec une succursale

créée à Londres. Suite à la demande du gouvernement

belge que la BCB assure la comptabilité de l'administration coloniale,

dix-huit nouvelles agences sont créées sur tout le territoire.

Apres la guerre, en 1922, outre ses sièges de Bruxelles

et de Londres, la banque compte 34 agences au Congo belge, 2 sièges au

Tanganyika (Kigoma et Dar es Salam) et une succursale à Anvers. En

novembre1952 les conseils

2 René BRION et Jean-Louis MOREAU, Inventaire des

archives de la banque du Congo belge, 2008, p. 2.

Rapport de stage académique effectué par MOLIMBI

GEDEON Jean à la BCDC

5

d'administration de la banque centrale du Congo belge et

Ruanda-Urundi et celui de la BCB décidèrent une fusion enfin de

former une société congolaise par action et à

responsabilité limitée, avec un siège sociale à

Léopoldville (Kinshasa).

En 1960, lors de l'indépendance du Congo, la banque

cède les opérations de ses sièges de Bruxelles et de

Londres ainsi que celle de sa succursale d'Anvers à la banque

belgo-congolaise. La banque du Congo belge changea alors le nom et devient la

Banque du Congo. Elle subit financièrement la crise du Congo dans les

années 1960.

L'effondrement du pays du pays et la longue guerre civile ont

imposé à la banque de réduire sa taille à un niveau

compatible avec ses activités en 1997 et en 2004, profitant de

l'amélioration du climat sociopolitique et de l'embellie

économique consécutive, la BCDC redéploie son

réseau sur l'ensemble du territoire et adapte son organisation

commerciale aux nouveaux besoins de sa clientèle de particuliers, de

PME/PMI, de grandes entreprise et d'institutionnels. La BCDC est aujourd'hui la

banque de référence en RDC, active sur l'ensemble du territoire

du pays.

En 2009 la Banque commerciale du Congo totalisa un

siècle d'existence. Dans ce contexte elle demeure un acteur financier de

premier plan aux multiples atouts. Dans un contexte instable, la BCDC a suivi

un cycle d'activité inverse à celui que connaissait

l'économie congolaise. En effet, l'année 2016 s'est

clôturée avec un résultat avant impôts de 11 millions

de dollars. In fine, dans son rapport sur le déroulement de ces

activités en 2018 publié en octobre 2019, la BCDC réalisa

près de 12 millions de résultat net, un total bilan de 861

millions USD soit une augmentation de 22%, 425 millions USD de

trésorerie disponible, un rendement sur le fond propre de 14%, un

résultat d'exploitation de 15,4 millions USD et un degré de

solvabilité supérieur au minimum requis (7,5%), soit 9,2%. Les

meilleurs résultats de vingt dernières années.

Rapport de stage académique effectué par MOLIMBI

GEDEON Jean à la BCDC

6

La banque compte 40 points d'exploitation : 27 agences et 13

guichets avancés. Elle dispose ainsi d'un réseau efficacement

réparti dans tout l'étendu de la République

Démocratique du Congo.

1.2. Forme juridique et situation

géographique

La BCDC est une Société Anonyme établie

et exerçant en République Démocratique du Congo depuis

plus d'un siècle. Constitué d'un capital social de 4.982.000.000

CDF (2018) réparti selon les proportions suivantes : 26,53% pour l'Etat

congolais, 66,53% M. George Arthur Forrest et sa famille et 7,94% détenu

par les autres actionnaires.

Son siège social est situé au 15, Boulevard du

30 juin, Commune de la Gombe, Kinshasa.

Source : Google Maps

1.3. Structure organisationnelle de la BCDC

1.3.1. Organe d'admission, gestion et contrôle

En amont des différentes Directions que compte la BCDC,

se trouve des organes d'admission, de gestion et de contrôle

? L'Assemblée Générale

L'Assemblée générale a le pouvoir le plus

étendu pour suivre et ratifier les actes qui intéressent la

banque. Elle est constituée par l'ensemble de tous les actionnaires se

réunissant à intervalle régulier.

Rapport de stage académique effectué par MOLIMBI

GEDEON Jean à la BCDC

7

? Le conseil d'administration

Le conseil d'administration compte douze membres. Il

fonctionne conformément au cadre formé par la législation

congolaise, les instructions de la Banque Centrale du Congo et les statuts

sociaux.

Sauf dans les matières que le droit des

sociétés ou les statuts réservent aux actionnaires, c'est

le conseil d'administration qui est responsable en dernier ressort de la

direction stratégique de la banque.

Son rôle et ses responsabilités ainsi que sa

composition, sa structure et son organisation sont détaillés dans

la charte du conseil d'administration et dans son règlement d'ordre

intérieur.

? Comité de direction

Elle porte assistance au conseil d'administration dans ses

fonctions de surveillance et de prise des décisions. Le rôle du

comité de direction est d'assister le conseil d'administration dans

l'élaboration, de concert avec le directeur général, des

politiques fondamentales et des objectifs stratégiques ainsi que dans la

prise de décisions ou d'approbation de certaines mesures importantes.

Ses responsabilités ainsi que sa composition, sa structure et son

organisation, sont détaillés dans la charte du comité de

direction et dans son règlement d'ordre intérieur.

? Comité d'audit

Le comité d'audit est composé d'un

président et des cinq membres. Il assiste le conseil d'administration

dans l'exercice de ses fonctions d'évaluation du dispositif de

contrôle interne au sens le plus large. Cette évaluation porte sur

la fiabilité des processus comptables et du reporting financier,

l'efficacité des contrôles de premier et second niveau, la

qualité des fonctions d'audit interne et externe, la performance du

système de gestion des risques et celle des procédures en

matière de contrôle de conformité.

Rapport de stage académique effectué par MOLIMBI

GEDEON Jean à la BCDC

8

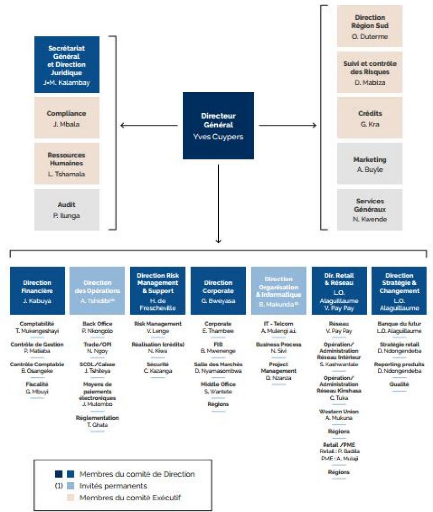

1.3.2. Les directions

L'organigramme de la Banque Commerciale du Congo au 31

décembre 2018 se compose de huit directions dont :

· La Direction Générale

· La Direction Financière

· La Direction des Opérations

· La Direction Risk, Management et Support

· La Direction Corporate

· La Direction Organisation et Informatique

· La Direction Retail et Réseau

· La Direction Stratégie et Changement

1. Direction Générale

Conformément aux nouveaux statuts de la BCDC et

à l'instruction n° 21 de la Banque Centrale du Congo sur le

gouvernement d'entreprise dans les établissements de crédit, la

direction générale se définit comme l'organe chargé

de la gestion courante de l'établissement.

2. Direction financière

Elle est composée de quatre départements qui sont

:

- Comptabilité ;

- Contrôle de gestion :

- Contrôle comptable et

- Fiscalité

3. Direction des Operations

La direction des Operations comprend cinq départements

:

- Back Office ;

- Trade/OPI ;

- SCOL/Caisse ;

- Moyen de paiement électronique et ;

Rapport de stage académique effectué par MOLIMBI

GEDEON Jean à la BCDC

- 9

Règlementation

4. Direction Risk, management et support

Comprend le département :

- Risk management

- Réalisation (crédit)

- Sécurité

5. Direction Corporate

- Corporate

- FIB

- Salle des marchés

- Middle Office

- Région

6. Direction Organisation et informatique

- IT- Telecom

- Business process ;

- Projet management

7. Direction Retail et Réseau

- Réseau ;

- Opération/ administration réseau

intérieur ;

- Operation/ administration réseau Kinshasa ;

- Western union ;

- Region ;

- Retail/PME

8. Direction Stratégie et Changement

- Banque du futur ;

- Stratégie Retail ;

- Reporting produits ;

- Qualité

Rapport de stage académique effectué par MOLIMBI

GEDEON Jean à la BCDC

Rapport de stage académique effectué par MOLIMBI

GEDEON Jean à la BCDC

10

L'assemblée générale ordinaire du 25

avril 2018 a renouvelé les mandats d'administrateur de Messieurs Georges

Buse Falay et Désiré Yav Kat Muchaïl pour une durée

de trois ans. Ces mandats viendront à échéance à

l'issue de l'assemblée générale ordinaire de 2021. Le

Conseil d'administration du 23 août 2018 a confirmé la nomination

de Monsieur Yves Cuypers aux fonctions de Directeur général pour

une durée indéterminée. Pour rencontrer une recommandation

formulée par la Banque Centrale du Congo, le même conseil a

approuvé le choix porté sur l'appellation de « comité

d'Audit » au lieu de « comité d'Audit, Risques et Compliance

»

1.3.3. Organigramme de la BCDC

Situation au 31 /12/2018.

Rapport de stage académique effectué par MOLIMBI

GEDEON Jean à la BCDC

11

Source : rapport annuel de la BCDC 2018

Rapport de stage académique effectué par

MOLIMBI GEDEON Jean à la BCDC

12

CHAPITRE 2 ; DEROULEMENT DU STAGE

Nous avons eu à effectuer notre stage à la

direction des opérations au premier niveau de la tour BCDC et travailler

dans deux départements de la dite direction. Au département back

office nous travaillâmes au service local proccessing plus

précisément à la section d'encodage et au service

d'administration, à la section ouverture des comptes. Au

département SCOL/Caisse, au guichet renseignements et guichet

délivrance carnets.

2.1. Planning de stage

|

DATES

|

AFFECTATION

|

|

Du 02 au 06/03/2020

|

Encodage

|

|

Du 09 au 12/03/2020

|

Guichet renseignement

|

|

Du 13 au 17/03/2020

|

Guichet délivrance carnets

|

|

Du 18 au 20/03/2020

|

Ouverture des comptes

|

2.2. Département Back Office

Le département back office est l'un de cinq

départements de la direction des opérations et il est

composé de quatre services à savoir:

1. Service administration

2. Service local proccessing

3. Service paie

4. Service taxe et fiscal

2.2.1. Service local proccessing

Ce service à pour responsabilité le traitement

de toutes les opérations qui se déroule sur le territoire

national tant au BCDC que vers les autres banques locales. Le service est

subdivisé en trois sections :

1. Encodage : s'occupe des opérations intra BCDC

2. IP et DAT

3. Compensation : s'occupe des opérations qui vont vers

la concurrence.

Rapport de stage académique effectué par MOLIMBI

GEDEON Jean à la BCDC

13

2.2.1.1. Encodage

Concerne la comptabilisation des opérations sur base de

trois types des documents essentiels, il s'agit de :

· L'ordre de virement (OV)

· La remise de chèque

· Lettre ou correspondance

L'ordre de virement et la remise de chèque sont des

documents que la banque met à la disposition de la clientèle

enfin de faciliter ces opérations. Tandis que la correspondance libre

émane du client.

Du point de vue passation des écritures, la

correspondance comptable est traitée au même titre que l'ordre de

virement.

Le dépôt d'une instruction de la part du client

amène à la vérification complète du document

concerné dans le but de s'assurer que le document soit bien rempli et

que la signature, le montant en chiffre et en lettre soit correct. En cas d'une

anomalie présentée par le document traité, la section

recours au gestionnaire qui est en contact direct avec les clients. Dans le cas

où le document ne présente aucune défaillance, on

procède à la comptabilisation des opérations.

Toutefois il existe d'autres types des documents comptables

à savoir :

· Contrat de trading : établi

par la trésorerie. Document permettant de faire la vente ou l'achat de

devises

· Ticket de nivèlement :

établi par le gestionnaire des comptes. Par nivèlement on attend

un mouvement entre deux comptes appartenant à une seule et même

personne.

· Wise : messagerie interne à la

banque qui permet aux agents d'effectuer des mouvements sur leur compte

Rapport de stage académique effectué par MOLIMBI

GEDEON Jean à la BCDC

14

2.2.1.1.1. Traitement des ordres de virement

Un ordre de virement est un imprimé de la banque par

lequel un client appelé donneur d'ordre ordonne à la banque de

débiter son compte enfin de créditer une tiers personne

appelée bénéficiaire.

Dans le traitement la banque à

catégorisée les opérations selon les codes

opératoires suivants :

? Opération à code 100 : sont

des opérations dite de même agence c'est-à-dire le donneur

d'ordre et le bénéficiaire on le compte loger au sein d'une

même agence.

? Opération à code 102 :

opération dite sur place. Il s'agit de débiter le compte d'une

agence et de créditer le compte d'une autre agence mais les deux agences

se trouvant dans une même ville.

? Opération à code 104 :

opération dite hors place. Opération entre deux agences se

trouvant dans deux villes différentes. Il est à noter que les

opérations à code 100, 102 et 104 passent franco.

? Opération à 105 :

opération où on débite un compte BCDC pour créditer

le compte d'une autre banque. Ces opérations prélèvent une

commission de 0,30% du montant total des opérations.

Opération à code 130 :

opération appelée mise à disposition. Ces sont des

opérations créées par la banque enfin de permettre

à ces clients d'envoyer le fond à des tiers personnes ne

disposant pas d'un compte à la BCDC. ces opérations

équivalentes à 1% + TVA pour les personnes physiques et 2%+ TVA

pour les personnes morales. La TVA est prélevée sur la commission

que perçoit la banque.

? Opération à code 108 : sont

des opérations appelées virement de multiple.

Il s'agit de débiter un compte pour créditer

plusieurs autres comptes à la fois. On l'utilise

généralement lorsqu'il s'agit de la paie de l'entreprise en fin

du mois. Il s'agit donc de débiter le compter de l'entreprise enfin de

créditer le compte de différent salariés. Le 108

génère le code 109 et 110

Rapport de stage académique effectué par MOLIMBI

GEDEON Jean à la BCDC

15

Le code cent neuf est utilisé pour des comptes à

créditer appartenant à une même agence. Le cent dix est

utilisé pour les comptes à créditer appartenant à

une autre agence que le donneur d'ordre.

2.2.1.1.2. Saisie de la remise chèque

Pour le traitement de remise chèque on utilise deux

codes opératoires essentiellement :

? Les opérations à code 201 (remise chèque

BCDC) et ? Les opérations à code 205

2.2.2. Service administration

2.2.2.1. Section ouverture des comptes

L'ouverture de compte est l'une de section du service

administration, du département Back Office, de la Direction des

Opérations.

Au niveau du siège, l'ouverture de compte se fait à

deux endroits à savoir :

1. Le back office et

2. Le R.B.C (Retail Bankig Center)

Cependant il existe deux différences quant à ces

endroits :

? La première est qu'au niveau du back office, on ouvre

les comptes pour les personnes morales, les personnes physiques ayant un revenu

supérieur à 10 000$, exception faite aux commerçants,

clients exerçant les professions libérales, les personnes

politiquement exposées (PPE), les non-résidents et on y ouvre

également les comptes pour les agents de la BCDC tandis qu'au niveau du

RBC, on s'occupe uniquement des personnes physiques ayant un revenu

inférieur à 10 000$.

? La deuxième différence se situe au niveau de

circuits. Au back office, le client passe par le gestionnaire, ce dernier

examine le dossier tout émettant son avis et le soumet ensuite à

d'autres entités (Compliance, juridique...), qui à leur tour,

vont traiter les dossiers en émettant un accord. Si l'avis est

favorable, on commence le processus d'ouverture de comptes, si non, le

Rapport de stage académique effectué par MOLIMBI

GEDEON Jean à la BCDC

16

dossier retourne au près du gestionnaire. Il est

toutefois à noter que le gestionnaire n'est pas le décideur

final.

Au RBC, le circuit passe du client au gestionnaire et ce

dernier a le pouvoir non seulement d'emmètre son avis mais

procéder à l'ouverture de compte. Dans ce circuit le gestionnaire

est le seul décideur sur l'ouverture du compte du client.

Ainsi, dès que le back office donne son accord,

l'ouverture du compte se fait en sept étapes :

1. CREATION CLIENT : elle consiste à

enregistrer les informations du client dans le système sur base de

plusieurs documents. Cette étape génère automatiquement un

numéro d'identification. Ce numéro doit être validé

par le chef de service. Notons que cette étape ne s'effectue qu'une

seule fois, le client n'a droit qu'à un seul numéro client et ce

numéro est lié au client pour toute sa vie

2. CREATION COMPTE : cette étape

attribut un numéro de compte à un client qui lui permettra de

bénéficier des services et produits de la banque

(dépôt, retrait...). Contrairement à la première

étape, le client peut avoir autant de comptes qu'il veut si seulement il

répond aux critères.

3. CREATION ISYS : elle consiste à

l'enregistrement des informations du client dans le système mais cette

fois ci pour le compte de la banque centrale. Comme à la première

étape, cette étape ne s'effectue qu'une seule fois, le client n'a

droit qu'à un seul numéro ISYS et ce numéro est lie au

client pour toute sa vie.

Contrairement à la première étape, ici,

le numéro identifie le client au niveau de la banque centrale.

4. SCANAGE DES SIGNATURES : cette

étape numérise les modalités ainsi que le spécimen

de la signature du client dans le système. Mais avant tout, on place le

cachet sec sur la photo et signature du client sur la fiche signataire.

5.

Rapport de stage académique effectué par MOLIMBI

GEDEON Jean à la BCDC

17

LA MISE EN FARDE : cette étape

consiste à classer les documents constitutifs du dossier du client dans

une farde et séparer par volet exception pour les personnes physique.

Elle consiste également à remplir la check-list sur base des

documents constitutifs du dossier du client qui sera signée par le

gestionnaire et le chef de service, insérer le numéro de compte

et l'intitulé du compte sur la farde. On distingue le volet compte,

volet procuration et volet juridique et administratif.

6. AVIS D'IMMATRICULATION : ce sont des

lettres procurations ou ouvertures de comptes qui informent au client d'une

manière formelle sur l'ouverture de son compte ou sa procuration

conformément à ses instructions. Ces lettres sont signées

conjointement par le chef de service et le gestionnaire de la relation.

7. L'IMPRESSION DE LA FICHE CLIENT ET FICHE COMPTE

: cette étape reprend toutes les informations placées

lors de la création client (1ere étape) et lors de la

création compte (2eme étape). Cette fiche permet de

faire le pontage et la comparaison avec les informations dans le système

dans le but de porter correction en cas d'erreur. Ces fiches sont

également signées par le chef de service et le

préposé aux ouvertures de comptes.

A. Procuration relative à la gestion des comptes

? Ajout signature : consiste à noter les

nouveaux pouvoirs des mandataires. En effet, toute personne détenteur

d'un compte dépose obligatoirement auprès de la banque un

spécimen de sa signature et éventuellement celui des personnes

ayant qualité pour agir sur son compte en son nom.

Pour les personnes morales le spécimen de la signature

des représentants ou mandataires sociaux doivent être

accompagnés des pièces établissant leurs pouvoirs :

statuts, procuration ou exemplaire de la publication officiel dans laquelle ces

pouvoirs ont paru.

En ce qui concerne les procurations, on distingue deux types

d'imprimé disposé par la banque :

Rapport de stage académique effectué par MOLIMBI

GEDEON Jean à la BCDC

18

? Procuration à l'usage des personnes physiques ; ?

Procuration à l'usage des personnes morales

Toute procuration ou tout autre acte de

délégation de pouvoir doit être annexée de la fiche

d'indentification mandataire et signataire, la photo passeport et la copie de

la pièce d'identité valide et conforme du mandataire.

Les étapes sont les suivantes :

V' Réception des procurations à partir

d'un registre tenu par le chef du service

V' Apposition de la grille d'entrée sur la

procuration ou l'acte de délégation de

pouvoir

V' Vérification des pouvoirs et signatures de(s)

mandant(s)

V' Enregistrement des procurations dans un fichier

V' Vérification des procurations ainsi que des

documents relatifs aux

procurations

V' Authentification des documents relatifs aux

procurations.

Les indicateurs reprises sur la fiche d'identification

mandataire doivent être conforme à celles qu'on retrouve sur la

pièce d'identité du mandataire, et aussi le spécimen de

signature apposé sur la dite fiche doit être identique à

celui apposé sur la fiche signataire à scanner dans le

système.

Les procurations annexées des dossiers sont transmises

sur base d'un registre au Compliance. Le Compliance contrôle la

conformité des dossiers procurations tout en inscrivant sa

décision ou son avis après analyse.

Il est à noter que, toutes les correspondances

reçues ayant trait à (au) l'(le) (la) ajout de signature, retrait

et modification des pouvoirs ; évolution des signatures, retrait des

formules aux guichets ou soit transmission d'un document quelconque au niveau

de la section procuration doivent faire objet d'une réception à

partir d'un registre tenu par le chef de service administration ; de la

vérification des pouvoirs et signatures ; d'un enregistrement dans un

fichier

Rapport de stage académique effectué par MOLIMBI

GEDEON Jean à la BCDC

19

pour surveillance et suivi ; d'une apposition de la grille

d'entrer au jour de la réception, et enfin d'une notification au client

après traitement.

· Retrait de signature : consiste à

annuler les pouvoirs des mandataires. Un pouvoir donné peut être

supprimé à cause des raisons diverses :

- Révocation ou expiration du mandat ; -

Décès du mandataire

A la réception de la lettre, le proposé

procède directement à l'annulation des pouvoirs des mandataires

supprimés. Il :

- Retire la procuration du volet ;

- Biffe avec un stylo rouge sur tous les documents relatifs

aux procurations du mandataire ;

- Scanne la fiche signataire ou actualise dans le système

;

- Scanne la lettre et la fais suivre au proposé

chargé des coffres forts et boîtes aux lettres et au service B-WEB

à titre d'information ;

- Annexe la lettre d'annulation à tous les documents

biffés ;

- Crée dans le même dossier du client un volet des

procurations périmées ; - Classe la lettre d'annulation

annexée des documents biffés dans le volet des procurations

périmées.

2.3. Section guichet

2.3.1. Guichet renseignement

Ce guichet fait partie du département de service

client et opérations locales (SCOL). Il réceptionne de

pièces ayant trait aux opérations ne dépensant pas la

frontière. Il s'agit de :

· Ordre de virement (OV) : un ordre de

virement est un imprimé de la banque mis à la disposition de la

clientèle pour leur permettre d'effectuer des opérations d'un

compte à un autre.

·

Rapport de stage académique effectué par MOLIMBI

GEDEON Jean à la BCDC

20

Dépôt de cheque : le

chèque permet de faire un retrait. Il devient un OV quand il est

accompagné d'un bordereau remise chèque.

Il y a deux types de chèques :

- Chèque barré : c'est un

chèque qui ne peut être endossé c'est-à-dire

céder à une tiers personne autre que le

bénéficiaire.

- Chèque non barré : c'est un

chèque pouvant être céder à une tiers personne.

· Correspondance : lettre dressé

à la banque ou un agent de la banque. toute fois certaines

correspondances ne relève pas de la compétence de ce guichet il

s'agit notamment de tous documents caractères juridique tels que :

- L'assignation

- La convocation

- Mandant d'amener

- La mainlevée.

· Extrait/solde : vérification des

mouvements qui s'effectue dans le compte.

· Attestation de paiement

· Renseignement

2.3.2. Guichet délivrance de carnets

Le préposé au guichet délivrance de

carnet a pour tâche principale la délivrance de carnets des

formules de chèques, de reçus nominatifs, d'ordre de virement et

d'ordre de paiement international.

2.3.2.1. Types et caractéristiques de carnets

2.3.2.1.1. Carnet de chèque

a. Carnet de chèque barré et non endossable

Il est constitué de vingt-deux formules, dont vingt

formules de chèque, un accusé de réception et une demande

de renouvellement ; et a pour spécificités ce qui suit :

Rapport de stage académique effectué par MOLIMBI

GEDEON Jean à la BCDC

21

- Les chèques sont payables par crédit en compte

;

- Les chèques peuvent être utilisés pour

des prélèvements en espèces à la caisse par le

titulaire du compte,

- Les chèques sont intransmissibles entre personne par

voie d'endossement, sauf au profit d'une banque ou d'une institution

financière.

b. Carnet de chèque non barré et endossable

Il est constitué de vingt-deux formules, dont vingt

formules de chèques, un accusé de réception et une demande

de renouvellement ; et à pour spécificités ce qui suit

:

- Les chèques sont au porteur c'est-à-dire

peuvent être utilisés pour des prélèvements en

espèces à la caisse par une tierce personne non titulaire du

compte (à condition que le chèque ait été

émis dès le départ par le titulaire du compte).

- Les chèques sont transmissibles entre personnes

physiques et morales par voie d'endossement.

- Les chèques sont payables par le crédit en

compte.

2.3.2.1.2. Carnet de reçu nominatif

Il est constitué de vingt-deux formules, dont vingt

formules de reçu, un accusé de réception et une demande de

renouvellement. Les reçus ne sont utilisés que pour les retraits

en espèce à la caisse, exclusivement par le titulaire du

compte.

2.3.2.1.3. Carnet d'ordre de virement

Il est constitué de vingt-cinq formules, dont

vingt-trois formules de reçu, un accusé de réception et

une demande de renouvellement. Les formules d'ordre de virement permettent

d'effectuer des opérations locales.

Rapport de stage académique effectué par MOLIMBI

GEDEON Jean à la BCDC

22

2.3.2.1.4. Carnet d'ordre paiement

international

Il est constitu2 de vingt-cinq formules, dont vingt-trois

formules de reçu, un accusé de réception et une demande de

renouvellement. Les formules d'ordres de virement permettent d'effectuer des

Operations internationales.

2.3.2.2. Intervenant et fonctionnement du service

Ce service fait appel à moins cinq intervenants :

a) Le guichetier chargé de la réception

des demandes

Réceptionne des demandes, vérifie que la

demande est correctement remplie, datée et signée par le client,

vérifie les pouvoir et la signature pour attester cette

vérification, saisit la demande, transmet les demandes à son

responsable hiérarchique (chef de service).

b) Chef de service

Vérifie la concordance entre le nombre des demandes

reçues avec celui inscrit sur la liste des événements,

signe sur la liste des événements pour attester cette

vérification, transmet, avec pour soubassement la liste des

événements.

c) Le préposé à la confection des

carnets

Imprime la liste des carnets enregistrée en Delta-Bank,

établit la réquisition à l'appui de la liste des demandes

de carnets, réquisitionne les fournitures et équipements, imprime

les carnets repris sur la liste des demandes, vérifie que chaque carnet

est justifié par une demande, vérifie la conformité de

chaque carnet confectionné avec les renseignements inscrit sur le

justificatif précité, transmet les carnets confectionnés,

mal confectionnés et la liste d'accompagnement en deux exemplaires au

vérificateur.

a) Le vérificateur

Vérifie que chaque carnet est justifié par une

demande, vérifie que le numéro des formules

insérées dans le carnet appartiennent à la série

imprimée sur la couverture, vérifie que la série

imprimée sur la couverture appartient à la série

Rapport de stage académique effectué par MOLIMBI

GEDEON Jean à la BCDC

23

livrée et mentionné sur la copie de la

réquisition, personnalise les carnets de chèque en

insérant la série du carnet dans la transaction personnalisation

des chéquiers,

Annexe un exemplaire de la liste d'accompagnement et

inséré dans chaque carnet confectionné le justificatif de

la confection (demande) et transmet au guichetier à la délivrance

de carnet le lot du jour contre accusé de réception.

b) Le guichetier chargé de la remise des carnets

aux clients A la réception des carnets confectionnés, le

guichetier :

- pointe les carnets confectionnés sur la liste

d'accompagnement,

- contrôle attentivement le contenu de chaque carnet,

détache l'accusé de réception inséré dans le

carnet,

- annexe la demande de carnet à cette dernière

et les agrafes à la couverture du carnet,

- signe la liste d'accompagnement pour attester ce

contrôle,

- conserve les carnets confectionnés dans l'armoire

forte dans l'ordre numérique croissant des comptes,

- accuse la réception sur la liste d'accompagnement et

le retourne au proposé à la confection des carnets.

A la remise des carnets aux clients, le guichetier :

- procède à son identification à partir

de sa pièce d'identité valide et la transaction affichage

signature (photo) ;

- vérifie la disponibilité du carnet e

Delta-Bank via la transaction demande

de carnet, remet le carnet et l'accusé de

réception au client pour signature ; - rapproche la signature

apposée sur la demande ou sur la procuration avec

la signature de l'accusé de réception ;

- agrafe la demande de carnet et la procuration

éventuelle à l'accusé de réception ;

Rapport de stage académique effectué par MOLIMBI

GEDEON Jean à la BCDC

24

- enregistre la remise physique dans la transaction remise de

chéquier (remise informatique) ;

- annexe le bordereau de remise chéquier

édité automatiquement en Delta-Bank ;

- conserve l'accusé de réception pour le

pointage des remises des carnets

aux clients sur la liste des événements

éditée à la fin de la journée.

2.3.2.3. Contrôle

s Journalier

A la fin de la journée le guichetier à la

délivrance de carnet effectue ce suit :

- Edite la liste des événements remise

chéquier destruction de chéquier ;

- Pointe la liste des événements sur des

bordereaux de remise de chéquier, en y pointant d'une manière

apparente le numéro d'événement et le numéro de

compte client ;

- Rapproche le PV de destruction à la liste des

événements, en y pointant d'une manière apparente le

numéro d'événement et le numéro de compte client

;

- Annexe les justificatifs précités à la

liste d'événement et le signe pour attester son pointage ;

- Transmet les listes des événements au chef de

service.

s Destruction carnet

Une lettre rappel est éditée en base Access

lorsque le client n'a pas retiré son carnet, il est notifié au

client qu'à sa demande un carnet lui a été

confectionné, n'ayant pas été retiré, passé

X date la banque sera contraint de procéder à sa destruction le

frais débité restant acquis.

Conformément aux prescriptions de l'IG clientèle

n°11, la destruction des carnets confectionnés et non retiré

par la clientèle doit se faire par incinération à l'appui

d'un procès-verbal.

Rapport de stage académique effectué par

MOLIMBI GEDEON Jean à la BCDC

25

CHAPITRE 3. RAPROCHEMENT ENTRE LE STAGE ET LE COURS

Dès le début de notre stage à la BCDC,

nous nous sommes donné comme mission d'observer dans quelle mesure la

pratique par voie du stage se rapproche des cours apprise tout au long de notre

parcours académique.

? Comptabilité Analytique d'Exploitation

(G2)

La CAE exige que tout paiement, toutes sorties des fonds et

autres mouvements des fonds doit être accompagné d'une

pièce justificative telles que : la facture, chèque, ordre de

virement, etc., et aussi toutes transaction financière doit être

signalée dans le journal en fin de journée.

? Management (G2)

Au coeur du management la division des tâches est un

élément clef pour le développement et la

prospérité d'une organisation. Il y a également la gestion

des conflits, le système de motivation du personnel, soit, la mise en

oeuvre des dispositifs favorisant un bon climat de travail sur le plan mental

et physique.

Lors de notre passage à la BCDC nous avons pu voir le

bonheur de travailler au sein de cette entreprise dans les yeux des

employés et cadres que nous avons eu à côtoyer. Sa tour

offre des conditions favorables qui contribuent à la satisfaction et

l'aisance dans le travail.

? Gestion des ressources humaines (G3)

Les ressources humaines au sein d'une organisation traitent

principalement sur le recrutement du personnel, son évaluation et sur la

rémunération.

En ce qui concerne la BCDC, nous avons pu observer le

sérieux dans le travail et la conscience du travail au chef des

différents travailleurs. Et notre retenu comme stagiaire au sein de la

BCDC n'a intervenu qu'après avoir rempli scrupuleusement certains

formulaires.

Rapport de stage académique effectué par

MOLIMBI GEDEON Jean à la BCDC

26

CONCLUSION GENERALE

La période de 3 semaines durant laquelle nous avons

passé le stage pratique au sein de Banque Commerciale Du Congo, nous a

permis d'épingler les points saillants qui ont marqué notre

attention au sein de la direction des opérations.

En effet, ce stage nous a non seulement permis de mettre en

oeuvre les connaissances acquises tout au long de notre parcours

universitaires, mais également à palper certaines

réalités professionnelles auxquelles nous sommes appelés

dans les jours à venir.

Les formateurs nous ont offert le maximum d'eux même

pour que nous puissions sortir de la banque avec une tête

transformée. N'ayant pas l'intention d'épuiser tout le contenu de

ce travail, nous croyons néanmoins pare ce rapport avoir le juste

l'essentiel de quelques aspects fondamentaux et nous sommes fort convaincu

être bien formés par nos encadreurs. Une fois de plus, nous

réitérons nos remerciements les plus sincères.

Rapport de stage académique effectué par MOLIMBI

GEDEON Jean à la BCDC

27

AVANT-PROPOS 3

INTRODUCTION 2

CHAPITRE 1. PRESENTATION DE LA BCDC 4

1.1. Historique 4

1.1.1. Fondation et évolution 4

1.2. Forme juridique et situation géographique 6

1.3. Structure organisationnelle de la BCDC 6

1.3.1. Organe d'admission, gestion et contrôle 6

1.3.2. Les directions 8

1. Direction Générale 8

2. Direction financière 8

3. Direction des Operations 8

4. Direction Risk, management et support 9

5. Direction Corporate 9

6. Direction Organisation et informatique 9

7. Direction Retail et Réseau 9

8. Direction Stratégie et Changement 9

1.3.3. Organigramme de la BCDC 10

CHAPITRE 2 ; DEROULEMENT DU STAGE 12

2.1. Planning de stage 12

2.2. Département Back Office 12

2.2.1. Service local proccessing 12

2.2.1.1. Encodage 13

2.2.1.1.1. Traitement des ordres de virement 14

2.2.1.1.2. Saisie de la remise chèque 15

2.2.2. Service administration 15

2.2.2.1. Section ouverture des comptes 15

A. Procuration relative à la gestion des comptes 17

2.3. Département SCOL/caisse Erreur !

Signet non défini.

2.3.1. Guichet renseignement 19

2.3.2. Guichet délivrance de carnets 20

2.3.2.1. Types et caractéristiques de carnets 20

Rapport de stage académique effectué par MOLIMBI

GEDEON Jean à la BCDC

28

2.3.2.1.1. Carnet de chèque 20

2.3.2.1.2. Carnet de reçu nominatif 21

2.3.2.1.3. Carnet d'ordre de virement 21

2.3.2.1.4. Carnet d'ordre paiement international 22

2.3.2.2. Intervenant et fonctionnement du service 22

a) Le guichetier chargé de la réception des

demandes 22

b) Chef de service 22

c) Le préposé à la confection des carnets

22

a) Le vérificateur 22

b) Le guichetier chargé de la remise des carnets aux

clients 23

2.3.2.3. Contrôle 24

? Journalier 24

? Destruction carnet 24

CHAPITRE 3. RAPROCHEMENT ENTRE LE STAGE ET LE COURS 25

? Comptabilité Analytique d'Exploitation (G2) 25

? Management (G2) 25

? Gestion des ressources humaines (G3) 25

CONCLUSION GENERALE 26

|