|

PFE

Introduction.....................................................................................

3

Partie 1: Crédit à la consommation : vue

d'ensemble.......................... 4

1. Cadre

juridique..........................................................................

5

2- Evolution du marché du crédit à

la consommation............................. 7

Partie 2 : les sociétés de crédit

à la consommation...............................

11

1-Evolution...................................................................................

11

2-Typologie des sociétés de crédit

à la consommation............................. 12

3-Réseau

....................................................................................

14

4. Produits offerts

........................................................................

16

Partie 3 : Enquête crédit à la

consommation....................................... 18

1-Organisation et déroulement de

l'enquête........................................ 18

2- Résultats de

l'enquête................................................................

19

Conclusion........................................................................................

27

Bibliographie.....................................................................................

28

Glossaire...........................................................................................

29

Annexe..............................................................................................

30

3

PFE

Introduction

Traditionnellement dans la société

marocaine, le recours à l'emprunt se faisait

davantage dans le cas d'événements inattendus ou

d'une dépense accidentelle due à des cas de force majeure.

L'emprunt était une pratique exceptionnelle qu'on contracte en dernier

recours comme étant le moyen de faire face à une

situation imprévue. Aujourd'hui, le crédit à la

consommation constitue un élément de la vie quotidienne de

nombreux citoyens. Les achats à crédit sont nombreux, les offres

se font de plus en plus souples et les octrois de plus en plus faciles.

Dès lors, le secteur des métiers de

financement apparaît, aujourd'hui, comme un animateur de premier rang

du marché des capitaux. Il joue un rôle important aussi bien dans

la mobilisation de l'épargne et son utilisation productive que dans la

contribution au financement

de l'économie.

A cet effet, nous allons traiter dans le présent projet le

crédit à la consommation, nous commencerons notre étude

par une première partie consacrée à la présentation

du sujet, dans

la deuxième partie nous allons mettre la lumière

sur les sociétés de crédit à la consommation

et nous terminerons par une troisième partie dont sera

présentée l'enquête réalisée auprès

des employés de la division Port Infrastructure de l'OCP et de la

Direction d'Exploitation du Port

de Safi et ce pour évaluer leur perception ainsi que leurs

informations concernant le crédit à la consommation.

4

Partie 1: Crédit à la consommation : vue

d'ensemble

Avant propos :

PFE

Au Maroc, le crédit à la consommation n'a

pas fait l'objet de définition légale. Le

projet de code portant protection du consommateur

actuellement en examen apporte la définition suivante :

Il s'agit de "toute opération de crédit,

consentie au consommateur à titre habituel par des

établissements de crédit, quelle soit a titre

onéreux ou gratuit ".

De cette définition on peut se poser la question suivante

: qu'est ce qu'un consommateur ? Le même code nous répond de cette

manière :

Un consommateur est une personne physique ou morale qui

acquiert ou utilise à des fins

excluant tout caractère professionnel des produits ou

service mis sur le marché.

Une autre définition cette fois donnée par

l'Association Professionnelle des Sociétés

de Financement (APSF) met l'accent sur l'utilisation du

crédit la consommation :

« Le crédit à la consommation permet le

financement d'achats de biens de consommation ou

de biens d'équipement à crédit. Il prend la

forme de prêts affectés, de prêts non affectés, de

crédits renouvelables ou de location avec option d'achat ».

Les formes de crédit citées ci-dessus seront

détaillées plus loin. Ce qui nous intéresse

ici c'est de sortir une définition plus

précise. En faisant la synthèse de toutes ces définitions

nous pouvons dire que le crédit à la consommation est un

crédit (onéreux ou gratuit), offert à des

personnes physiques ou morales par des établissements de

crédit pour financer l'achat de biens de consommation ou de biens

d'équipement.

5

1. Cadre juridique

PFE

Le crédit à la consommation a connu ces

dernières années un développement dû

essentiellement à trois facteurs :

La diversité des produits offerts ; l'entrée

sur le marché de nouveaux établissements et la

simplicité des procédures pour l'octroi du crédit.

Toutes ces caractéristiques ajoutées aux

différents modes de publicité que pratiquent les

sociétés de crédit poussent le consommateur à

s'endetter de plus en plus.

A cet effet, il serait bénéfique de jeter un coup

d'oeil sur le cadre juridique existant :

législatif, réglementaire et conventionnel.

1-1. Niveau législatif

Les sociétés de crédit à la

consommation, qui avant la loi du 6 juillet 1993 n'étaient

soumises à aucune contrainte, doivent faire face à de

nouvelles mesures réglementaires. Ces mesures concernent : les

règles de gestion, la protection de la clientèle, les normes de

contrôle

et les normes comptables.

A- Agrément

Les sociétés de crédit à la

consommation sont soumises obligatoirement à un agrément pour

l'exercice de leur activité, cet agrément est

délivré par le Ministère des Finances. A cet effet ils

ne peuvent exercer que l'activité pour laquelle elles sont

agrées et ne peuvent effectuer que les opérations

précisées dans les décisions d'agrément qui les

concernent.

B- Règles prudentielles

Les sociétés de crédit à la

consommation compte tenu de leur statut d'établissement de

crédit sont soumises à des règles préventives

qui fixent les conditions minimales d'une gestion saine.

o Coefficient de solvabilité

Inspiré du ratio Cooke, le coefficient de

solvabilité est défini en rapportant les fonds propres aux

engagements. Ce coefficient doit être supérieur ou égal

à 8%.

o Coefficient de division des risques

6

PFE

Inspiré du Comité de Bâle, ce coefficient est

calculé en rapportant le total des risques

encourus sur un même bénéficiaire aux fonds

propres.

o Coefficient de liquidité

Le ratio liquidité doit être au minimum

égale à 100%. Il s'agit pour les sociétés de

crédit de faire maintenir une proportion de leurs ressources sous

forme d'actif liquidé pour qu'elles puissent faire face à leurs

engagements à court terme.

C- Réglementation des taux

L'année 1996 a connu la mise en place d'un taux

d'usure ce taux est relatif aux opérations de l'ensemble des

établissements de crédit. Ce taux ne doit pas dépasser de

plus de

60%, le Taux d'Intérêt Moyen Pondéré

(TIMP) pratiqué au cours du semestre précèdent, par

ces mêmes établissements.

Ce taux comprend, outre les intérêts, les

frais et les commissions liés à l'octroi du crédit

à l'exception des frais de dossiers fixés à 150DH.

D- Normes de contrôle

En plus des dispositions prudentielles ci-dessus, les

établissements de crédit doivent se doter aussi d'un

système de contrôle interne. Ce système vise à

assurer en permanence :

· La vérification des opérations et

procédures internes.

· La mesure, la maîtrise et la surveillance des

risques.

· La fiabilité des conditions de collecte, de

traitement, de diffusion et de conservation des données comptables et

financières ainsi que leur diffusion auprès des tiers.

E- Les obligations comptables

Les sociétés de crédit à la

consommation tiennent leur comptabilité conformément au plan

comptable des établissements de crédit (PCEC). Sur ce elles

doivent établir à la clôture de chaque exercice comptable

les états de synthèse relatifs à cet exercice et

l'état des informations complémentaires. Ces états de

synthèse doivent être publiés dans un journal d'annonces

légales

et au Bulletin Officiel. Les comptes annuels doivent être

certifiés conformes aux écritures par

deux commissaires aux comptes et transmis à Bank

Al-Maghrib.

7

PFE

Parallèlement à ces obligations comptables,

les sociétés de crédit sont tenues de

transmettre régulièrement aux autorités

monétaires des situations décrivant leurs ressources et emplois,

la situation des crédits accordés...

1-2. Niveau réglementaire et conventionnel

Ce deuxième niveau du cadre juridique est régi

essentiellement par l'arrêté de 1997 du Ministère des

Finances, mais aussi par la circulaire de Bank Al-Maghrib. L'objectif

de ces deux textes est la fixation du taux effectif global et d'un certain

nombre de frais. Les pénalités

de retard sont fixées à 2%, les frais de dossier

à 150 dirhams, etc.

L'APSF et le Ministère des Finances ont

signé plusieurs conventions visant la protection du consommateur et

ce à travers :

· l'information sur les conditions de crédit

par lettre adressée au client (montant du crédit, taux

d'intérêt, mensualités,...) ;

· les mesures contre les pratiques de certains

commerçants (assainissement du réseau des commerçants)

;

· l'obligation des intermédiaires de communiquer

toutes les informations relatives au crédit au consommateur.

2- Evolution du marché du crédit à

la consommation

Le crédit peut se mesurer comme un flux (production

pendant une période donnée) ou

comme un stock (encours de crédit).

L'encours représente le cumul d'exercice auquel il faut

ajouter les crédits distribués et retrancher les remboursements

effectués au cours du même exercice.

Les sociétés de crédit à la

consommation ne collectant pas de dépôts auprès du

public,

les indicateurs significatifs de leur activité sont les

crédits distribués. Pour les banques, nous utiliserons des

statistiques d'encours pour apprécier l'évolution globale du

marché du crédit à

la consommation.

2-1 Encours des crédits

Les encours présentés ci-dessous sont ceux

collectés par l'APSF. L'encours des crédits

à la consommation au 31 décembre 2002 s'est

établi à environ 27.6 milliards de dirhams,

8

PFE

réparti à hauteur de 30 % pour les banques

et 70 % pour les sociétés de crédit à

la

consommation.

Evolution des crédits entre 1995 et 2005 selon les

établissements

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

|

Banques

|

2650

|

4019

|

4496

|

5431

|

6618

|

8003

|

8223

|

8376

|

|

Évolution

|

|

51,66%

|

11,87%

|

20,80%

|

21,86%

|

20,93%

|

2,75%

|

1,86%

|

|

SCC*

|

4 812

|

7 034

|

9 875

|

12 955

|

15 342

|

16 977

|

18335

|

19190

|

|

Évolution

|

|

46,18%

|

40,39%

|

31,19%

|

18,43%

|

10,66%

|

3,00%

|

4,66%

|

|

Total

|

7462

|

11053

|

14371

|

18386

|

21960

|

24980

|

26558

|

27566

|

|

Évolution

|

|

48,12%

|

30,02%

|

27,94%

|

19,44%

|

13,75%

|

6,32%

|

3,79%

|

* Sociétés de crédit à la

consommation

L'évolution du crédit à la consommation est

remarquable depuis 1995.En moyen, la hausse annuelle de l'encours des

crédits à la consommation affiche 21,3 % jusqu'en 2002.

En ce qui concerne les encours de crédits des

sociétés de crédit à la consommation, leur rythme

de progression décélère régulièrement. En

effet, si depuis 1995, le rythme d'accroissement annuel moyen des

crédits distribués se lit à 2 chiffres, il cache cependant

des écarts qui peuvent être vue au niveau de l'encours :

- Entre 1995 et 1998, l'activité est en croissance moyenne

de 35 % (avec un pic de 48 %

en 1996) d'où un encours en hausse d'environ au moins un

tiers.

- En 1999, le rythme de croissance est en recule très net

- 8 %.

- En 2000, un recule de la production est observé pour la

première fois et l'évolution des encours se ralentit

nettement.

- En 2001 et 2002, le secteur affiche une production en hausse

mais selon un rythme plus modéré qu'entre 1995 et 1998.

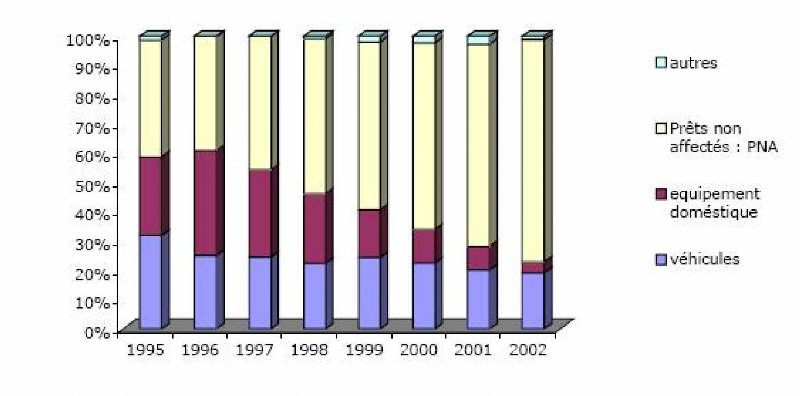

2-2 Evolution de l'encours par type de crédits

L'évolution des crédits distribués

montre que les Prêts Non Affectés (PNA) sont la formule de

crédit la plus utilisée et la plus dynamique.

9

PFE

Cette évolution s'explique par les nouvelles tendances

qu'a connues le secteur bancaire

à partir de 1991, et après lui, le secteur du

crédit à la consommation.

Evolution de l'encours par type de crédits entre 1995 et

2002

Jusqu'à cette date, en effet, l'activité

bancaire était très réglementée. Des

contrôles

étaient établis sur les taux

d'intérêts et sur la croissance du crédit dans le cadre

d'une politique

de canalisation de crédit vers les secteurs

considérés comme prioritaires. L'encadrement du crédit

a incontestablement joué un rôle déterminant dans la

limitation de la progression des crédits à la consommation.

La réforme du système bancaire mise en place

s'est traduite par la généralisation de la banque universelle,

la libéralisation des taux d'intérêt et la

réglementation de l'activité bancaire. Le secteur bancaire

réalise une nouvelle organisation basée notamment sur la

filialisation de certaines activités, telles que le

crédit à la consommation.

La concurrence s'accroît au sein du secteur, avec

l'entrée sur le marché de nouveaux

offreurs (voir la partie 2, évolution du nombre de

SCC).

La diversité des produits et l'importance des

crédits non affectés ont favorisé cette concurrence

entre les établissements spécialisés d'une part, et entre

eux et les banques, d'autre part.

S'agissant des sociétés de crédit

à la consommation, elles opèrent elles mêmes leur mue

après que la loi du 6 juillet 1993 les ait érigées en

établissements de crédit. En tant que tels, elles se regroupent

au sein de l'APSF et s'imposent des règles déontologiques

strictes; face à la concurrence, elles innovent et se montrent plus

attentives au risques.

10

PFE

Concrètement, le tassement de l'activité

observée à partir de 1999 - 2000 trouve son

origine dans les mesures prises par la profession en 1999 :

o D'une part, en vue d'éradiquer le

phénomène de surendettement. C'est le cas notamment des

fonctionnaires qui ne peuvent, en vertu d'une convention liant la

Pairie Principale des Rémunérations (PPR) aux

sociétés de crédit, s'endetter au delà d'un certain

seuil, le reste à vivre étant fixé,

conventionnellement, à 1500 DH hors allocations familiales.

o D'autre part, en vue d'assainir le réseau des

commerçants, sur 5 000 a peine 500 ont été retenus.

Parallèlement, les sociétés de crédit

à la consommation :

o Ont renforcé le réseau des agences propres,

ont diversifié les formules commercialisées sur le

marché, ce qui a objectivement réduit la part des

crédits distribués par les intermédiaires.

o Se sont montrées plus attentives au risque, avec

le recours au système d'aide à l'appréciation du

risque mis en place par l'APSF.

11

Partie 2 : les sociétés de crédit

à la consommation

1-Evolution

PFE

Dans sa forme moderne, le crédit à la consommation

s'est développé au Maroc à partir de

la fin des années 30 avec l'essor du marché

automobile, amenant les pouvoirs publics à réglementer la

vente à crédit des véhicules automobiles (dahir du 17

juillet 1936).

Les pionniers du secteur font apparition à partir des

années 40 et 50 : SOVAC est créée en

1947, DIAC MAROC en 1948, SOMAFIC en 1952 et ACRED en 1954.

En 1974, les pouvoirs publics créent la première

société destinée à financer les équipements

des ménages (EQDOM).

Depuis lors et jusqu'en 1996, on assiste à la

création de 26 sociétés, suivie entre 1996

et 1998 de 4 autres, les unes étant d'origine

indépendante et les autres d'origine bancaire.

Les années 90 sont marquées par

l'intérêt des banques pour le secteur du crédit à

la consommation. BCM, BCP (6 entités régionales),

Société Générale, BNDE, BMCE Bank

créent, après Wafabank, leurs filiales

spécialisées.

Le nombre de sociétés

spécialisées se réduit progressivement à

partir de 1996

(législation et réglementation, stratégie

des actionnaires).

En effet, d'une part, depuis que les société de

crédit à la consommation ont acquis le statut

d'établissements de crédit, 10 d'entre elles n'ayant pu se

conformer aux exigences des fonds propres minimum requis, ont du cesser leur

activité, l'agrément leur ayant été

retiré.

D'une autre part, des regroupement ont vu le jour

: fusion-absorbtion de cinq régionales d'Assalaf Chaabi par

Assalaf Chaabi de Casablanca (dénommé antérieurement

Assalaf Chaabi centre) et de SOGECREDIT par EQDOM.

Évolution du nombre de sociétés

de crédit à la consommation.

|

ANNEE DE

CREATION

|

Sociétés existantes en 1996

|

Créations

|

Fermetures

|

Fusions

|

Sociétés existantes

en 2003

|

|

1948

|

Diac Salaf

|

|

|

|

Diac Salaf

|

|

1952

|

Somafic

|

|

|

|

Samafic

|

|

1954

|

Acred

|

|

|

|

Acred

|

|

1963

|

Sofac

|

|

|

|

Sofac

|

|

1974

|

Eqdom

|

|

|

|

Eqdom

|

|

1976

|

Salaf

|

|

|

|

Salaf

|

|

1977

|

Bmci Salaf (Ex Ufac)

|

|

|

|

Bmci Salaf

|

|

1978

|

Diac Equipement

|

|

1999

|

|

Diac Equipement

|

|

1987

|

Ikrad

|

|

|

|

Sonac

|

|

1980

|

Sonac

|

|

1997

|

|

|

12

|

1981

|

Multicredits

|

|

2001

|

|

|

|

1985

|

Safa Credit

|

|

|

|

|

|

1986

|

Sorec

|

|

|

|

Sorec

|

|

1986

|

Taslif

|

|

|

|

Taslif

|

|

1986

|

Wafasalaf

|

|

|

|

Wafasalaf

|

|

1987

|

Credor

|

|

|

|

Credor

|

|

1989

|

Credim

|

|

|

|

Credim

|

|

1990

|

Assalaf Chaabi Sud

|

|

|

|

|

|

1990

|

Finacred

|

|

|

|

Finacred

|

|

1991

|

Assalaf Chaabi Centre Nord Et Sud

|

|

|

|

1991

|

Fnac

|

|

|

|

Fnac

|

|

1991

|

Safacred

|

|

|

|

Safacred

|

|

1991

|

Salaf Alm Moustakbal

|

|

|

|

Salaf Alm

Moustakbal

|

|

1991

|

Union De Credit

|

|

2003

|

|

|

|

1992

|

Assalaf Chaabi Centre

|

|

|

Assalaf Chaabi

|

|

1992

|

Assalaf Chaabi Nord Ouest

|

|

|

|

|

1992

|

Assalaf Chaabi Oriental

|

|

|

|

|

1992

|

Assalaf Chaabi Tensift

|

|

|

|

|

1992

|

Attijari Cetelem (Ex Attijari Credit)

|

|

|

Attijari Cetelem

|

|

ND

|

Credit de tensift

|

|

1998

|

|

|

|

ND

|

Credit de renaissance

|

|

1996

|

|

|

|

ND

|

Soficred

|

|

1998

|

|

|

|

ND

|

Sofidec

|

|

1998

|

|

|

|

ND

|

Sofido

|

|

1998

|

|

|

|

ND

|

Somacred

|

|

1996

|

|

|

|

1996

|

Salaf Al Hana

|

|

2003

|

|

|

|

1996

|

|

Sogecredit

|

|

|

|

1997

|

|

Credicom

|

|

|

Credcom

|

|

1997

|

|

Salafin

|

|

|

Salafin

|

|

1998

|

|

Dar Salaf

|

|

|

Dar Salaf

|

|

TOTAL

|

36

|

4

|

11

|

6

|

23

|

ND : non disponible.

PFE

2-Typologie des sociétés de crédit

à la consommation :

2-1-structure du capital :

Parmi les 23 sociétés spécialisées en

exercice 2003 :

Ø 7 sont filiales de banque ;

Ø 3 sont filiales d'institutions financières ;

Ø 13 sont indépendantes.

13

PFE

Il y a lieu de noter que 7 sociétés de

crédit à la consommation sont cotées à la bourse

de

Casablanca, et que leur capital flottant s'établissait,

à fin 2002, comme suit :

Ø ACRED: 14,14%;

Ø CREDOR: 23,1 %;

Ø DIAC SALAF: 19,16 %;

Ø EQDOM: 19,10 %;

Ø SOFAC: 13,40 %

Ø TASLIF: 41, 08 %.

Structure du capital : répartition par

catégorie d'actionnaires.

|

Banques

|

Etranger

|

Institutions

|

Holdings

|

Personnes

|

Bourse

|

Autres

|

Total

|

|

Acred

|

|

|

84,43%

|

|

|

14,14%

|

1,43%

|

100%

|

|

Assalaf Chaabi

|

80%

|

|

|

|

|

|

20%

|

100

|

|

Attijari

Cetelem

|

50%

|

50%

|

|

|

|

|

|

|

|

bmci salaf

|

49%

|

51%

|

|

|

|

|

|

|

|

Credim

|

|

|

|

|

100%

|

|

|

|

|

Credicom

|

|

|

|

|

100%

|

|

|

|

|

Credor

|

|

|

5,02%

|

58,71%

|

13,15%

|

23?12%

|

|

|

|

DAR SALAF

|

|

|

|

|

100%

|

|

|

|

|

Diac équipement

|

|

|

20,14%

|

30,61%

|

15,79

|

5,81%

|

27,65

|

|

|

Diac salaf

|

|

|

16,76%

|

64,93%

|

|

|

18,65

|

|

|

eqdom

|

17,99

|

34,95

|

27,09

|

0,84

|

|

19,13

|

|

|

|

Finacred

|

|

|

|

|

100

|

|

|

|

|

Fnac

|

|

|

|

77

|

|

|

23

|

|

|

Safacred*

|

100

|

|

|

|

|

|

|

|

|

Salaf

|

|

|

|

|

89,63

|

|

10,37

|

|

|

Salaf al hanaa

|

|

|

|

|

100

|

|

|

|

|

Salaf al moustakbal

|

|

|

|

|

100

|

|

|

|

|

Salafin

|

100

|

|

|

|

|

|

|

|

14

PFE

|

Sofac**

|

|

|

62,60

|

19

|

|

13,4

|

5

|

|

|

Somafic

|

|

|

98,58

|

1,29

|

|

|

0,13

|

|

|

Sonac

|

|

|

|

|

100

|

|

|

|

|

Sorec credit

|

|

|

|

99,30

|

|

|

0,70

|

|

|

Taslif

|

|

|

|

50,10

|

|

41,08

|

8,82

|

|

|

Wafasalaf

|

67

|

33

|

|

|

|

|

|

|

* capital détenu à parts égales par deux

banques

** fin 2003, le capital de SOFAC se répartissait

comme suit : institutions financières :

80%, holdings : 10%, bourse : 6,9%, autres : 3%.

3-Réseau :

Pour les besoins de commercialisation de leurs produits,

les sociétés de crédit à la consommation ont

développé un large réseau compose d'agences propres, de

correspondants

et de revendeurs conventionnés. Certains utilisent

également la technique du marketing direct.

3-1 Agences :

A fin 2002, le nombre d'agences des sociétés de

crédit à la consommation s'établissait

à une centaine (106 exactement).

3-2 Correspondants et revendeurs :

Les correspondants sont des entités

indépendantes qui distribuent du crédit pour le compte et

sous la supervision des sociétés de crédit à la

consommation avec lesquelles ils sont liés exclusivement à cet

effet.

Les revendeurs sont des commerçants dûment

conventionnés par les sociétés de crédit

à la consommation. Ils procèdent au montage

du dossier de crédit pour le client qui les sollicite pour une

vente à tempérament.

Dans les enseignes modernes, les sociétés de

crédit à la consommation disposent de guichets propres pour le

montage des dossiers de crédit et son octroi.

A fin2002, le nombre de correspondants et revendeurs

s'établissait à près de 1650.

3-3 Marketing direct :

Le marketing direct est une technique moderne de vente qui

consiste à mettre en place une plate-forme d'informations et de

prospection installée au siége, et, à l'occasion

de

15

PFE

manifestation professionnelles dans les lieux recevant ces

manifestations (foires,

hypermarchés, magasins spécialisés).

3-4 Couverture territoriale des points de vente

:

Les points de ventes des sociétés de

crédit à la consommation couvrent l'ensemble du territoire

national. Cette implantation en différentes régions

reflète la volonté de ces sociétés d'offrir

à leur clientèle un service de proximité. Certes, la

majorité de ces points de ventes est concentrée dans quelques

grandes villes, mais cela se justifie par le fait que l'essentiel de la demande

s'y exprime.

|

Agences

|

Correspondants et

revendeurs

|

Total

|

|

Casablanca

|

28

|

577

|

605

|

|

Rabat

|

19

|

151

|

170

|

|

Agadir

|

8

|

95

|

103

|

|

Fès

|

9

|

77

|

86

|

|

Tanger

|

5

|

78

|

83

|

|

Marrakech

|

6

|

73

|

79

|

|

Meknès

|

3

|

62

|

65

|

|

El Jadida

|

2

|

49

|

51

|

|

Kenitra

|

4

|

42

|

46

|

|

Oujda

|

3

|

38

|

41

|

|

Safi

|

2

|

32

|

34

|

|

Béni mellal

|

-

|

22

|

22

|

|

Tétouan

|

1

|

12

|

13

|

|

Laâyoune

|

1

|

8

|

9

|

|

Ouarzazate

|

-

|

8

|

8

|

|

Autres

|

15

|

320

|

335

|

|

Total

|

106

|

164

|

1750

|

4. Produits offerts :

Dans la pratique, le crédit à la

consommation se compose de crédits affectés et de

crédit non affectés.

16

PFE

4-1-Crédits affectés :

Le CA est un crédit dont l'octroi est subordonné

à l'achat d'un bien ou au paiement d'une prestation de service

déterminée. Ce type de crédit intéresse

les biens d'équipement domestique et l'automobile.

· Crédit d'équipement domestique

:

Le crédit d'équipement domestique finance les

acquisitions de biens ménages (bois, gris et blanc). Il

s'étend, depuis un certain temps, au financement des nouvelles

technologies de l'information à usage domestique.

· Crédit automobile :

Le crédit automobile est consenti selon un crédit

classique et, depuis peu, selon la formule

de location avec option d'achat (LOA). Quatre

sociétés proposent, en 2003, cette formule de financement

automobile.

Avec la LOA, dite location avec promesse de vente ou

bail avec option d'achat, le bénéficiaire du crédit

est locataire du véhicule même d'il en a les charges du

propriétaire. Par exemple, il est tenu de s'acquitter notamment de la

vignette et de l'assurance. Au terme du contrat de location, il est libre

soit d'acquérir le véhicule à un prix de cession

fixé contractuellement d'avance et généralement

symbolique tenant compte des remboursements effectués (valeur

résiduelle), soit de restituer le véhicule, soit de souscrire un

autre crédit sur

la valeur résiduelle.

4-2-Crédit non affecté:

Contrairement au crédit affecté, le

crédit non affecté ou crédit direct consiste en

l'octroi par la société de redit au

bénéficiaire d'une somme d'argent que ce dernier peut

utiliser à sa guise. Il a pour support le chèque dans le cadre

d'un prêt personnel classique et une carte dans le cadre d'un

crédit renouvelables ou crédit revolving.

Par rapport au crédit d'équipement domestique,

le crédit personnel classique donne

l'avantage au bénéficiaire de disposer de la

somme d'argent accordée par la société de crédit

pour effectuer ses achats en toute indépendance quant au choix

des lieux de vente et des produits.

Dans le cadre du crédit renouvelable, la

société accorde une réserve d'argent qu'il

pourra utiliser totalement ou partiellement en utilisant la

carte qu'elle lui délivre à cet effet dans la limite du montant

autoriser.

17

PFE

Les remboursements mensuels contribuent à reconstituer la

réserve d'argent dont peut

disposer le bénéficiaire à tout moment.

Les cartes de crédit sont généralement

utilisées dans les grands magasins ou chaînes

d'hypermarchés. Elles sont émises par les

sociétés de crédit à la consommation, avec

utilisation des magasins adhérents au réseau.

18

Partie 3 : Enquête crédit à la

consommation

PFE

1-Organisation et déroulement de

l'enquête

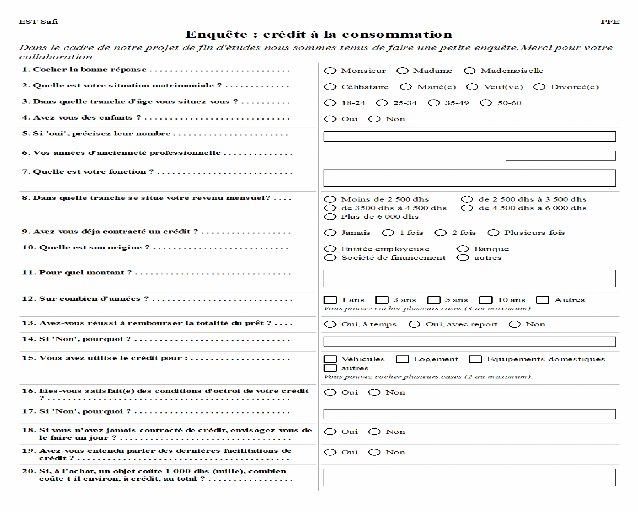

1-1 Méthode utilisée

Les informations ont été

récoltées par un questionnaire papier réalisé

auparavant à l'aide du logiciel « SPHINX ». Les

questionnaires ont été remplis par entretien direct avec les

enquêtés.

Plusieurs facteurs expliquent le choix de ce type d'enquête

:

Rapidité de diffusion et d'acquisition des réponses

; questions fermées (ne nécessitant pas de grandes explications)

; potentiel d'un fort taux de réponse.

1.2 Présentation du questionnaire

Le questionnaire (annexé) vise à

évaluer, sur la base de quelques critères

socioprofessionnels, les motifs d'utilisation ainsi que la perception

de la population ayant recouru au crédit à la consommation.

1.3 Processus d'enquête

L'enquête s'est déroulée du 7 au 11 juin

2006, parallèlement aux locaux de la Direction d'Exploitation du Port

de Safi (DEPS) et la division Port Infrastructure du Groupe OCP.

Aucune question n'était obligatoire.

Après l'achèvement de l'enquête les

données collectées ont été vérifiées

puis saisies sur

le SPHINX afin d'être analysées.

19

2- Résultats de l'enquête

PFE

Sur les 60 questionnaires prévus pour cette

enquête, 50 ont été remplis (24 pour la

DEPS et 26 pour la division PI de l'OCP) soit 83.33 % avec un

taux de remplissage global des questions de 88 %.

2-1- Cas de la DEPS

|

18-24

|

1

|

4.2%

|

|

25-34

|

8

|

33.3%

|

|

35-49

|

11

|

45.8%

|

|

50-60

|

4

|

16.7%

|

|

Total

|

24

|

100.0%

|

A- Profil des répondants

· Âge et sexe

|

Sex e

|

|

|

Classes d'âge

|

|

|

Monsieur

|

15

|

62.5%

|

|

Moyenne = 2.75 '35-49'

|

|

Madame

|

8

|

33.3%

|

|

Mademoiselle

|

1

|

4.2%

|

|

Total

|

24

|

100.0%

|

|

62,5 % des répondants sont des hommes et 37,5 % sont des

femmes. Les personnes

âgées de 35 à 49 ans représentent 45,8

% des répondants suivis de la tranche 25 - 34 ans avec

33,3%.

|

Enfants

Situation matrimoniale

|

Oui

|

Non

|

TOTAL

|

|

Marié(e)

|

18

|

2

|

20

|

|

TOTAL

|

18

|

2

|

20

|

· La situation matrimoniale

|

Situation matrimoniale

|

|

Nombre d'enfants

|

|

Célibataire

|

4

|

16.7%

|

|

|

Marié(e)

|

20

|

83.3%

|

|

Veuf (v e)

|

0

|

0.0%

|

|

Divorcé(e)

|

0

|

0.0%

|

|

Total

|

24

|

100.0%

|

|

83,3 % des répondants sont mariés et 90 % d'entre

eux ont des enfants, contre 16,7 %

de célibataire dont 4,2 % sont des femmes.

· Ancienneté et tranches de

revenu

De l'enquête il ressort que 50% des

enquêtés ont plus de 12 ans d'ancienneté

professionnelle, suivis des personnes dont l'ancienneté est comprise

entre 4 et 8ans avec 33,3

%.

20

Ancienneté

|

Tranches de revenu

|

|

Moins de 2 500 dhs

|

1

|

4.2%

|

|

|

de 2 500 dhs à 3 500 dhs

|

2

|

8.3%

|

|

de 3500 dhs à 4 500 dhs

|

7

|

29.2%

|

|

de 4 500 dhs à 6 000 dhs

|

10

|

41.7%

|

|

Plus de 6 000 dhs

|

4

|

16.7%

|

|

Total

|

24

|

100.0%

|

PFE

|

Ancienneté

|

Nb. cit.

|

Fréq.

|

|

Moins de 2

|

2

|

8,3%

|

|

De 2 à 4

|

0

|

0,0%

|

|

De 4 à 6

|

5

|

20,8%

|

|

De 6 à 8

|

3

|

12,5%

|

|

De 8 à 10

|

1

|

4,2%

|

|

De 10 à 12

|

1

|

4,2%

|

|

12 et plus

|

12

|

50,0%

|

|

TOTAL OBS.

|

24

|

100%

|

Minimum = 0, Maximum = 30

Somme = 323

Moyenne = 13,46 Ecart-type = 10,05

Pour le revenu net, 41,7 % des personnes

enquêtées ont un salaire mensuel compris

entre 4 500 et 6 000 Dhs, pour la tranche de 3 500 à 4 500

Dhs nous trouvons 29,2 % et 16,7

% pour le salaire de plus de 6 000 Dhs.

B- Questions relatives au crédit

|

Contracté un crédit

|

|

|

Origine du prêt

|

Nb. cit.

|

Fréq.

|

|

|

Jamais

|

3

|

12.5%

|

|

|

Entitée employeuse

|

9

|

37,5%

|

|

1 f ois

|

9

|

37.5%

|

Banque

|

18

|

75,0%

|

|

2 f ois

|

6

|

25.0%

|

Société de financement

|

3

|

12,5%

|

|

Autres

|

3

|

12,5%

|

|

Plusieurs

|

6

|

25.0%

|

|

TOTAL OBS.

|

24

|

|

|

Total

|

24

|

100.0%

|

|

|

12,5 % seulement non jamais contracté de crédit.

Pour ceux qui l'ont déjà fait 57 %

d'entre eux l'ont fait plus d'une fois.

La principale source des prêts est la banque avec 75 %

suivie de la DEPS avec 37,5 %

|

Remboursement du crédit

|

Nbre de

citations

|

Fréquence

|

|

Oui, à temps

|

13

|

61,9 %

|

|

Oui, avec report

|

2

|

9,5 %

|

|

Non

|

6

|

28,6 %

|

|

Total citations

|

21

|

100 %

|

et en dernier lieu on trouve les sociétés

de financement et les autres sources avec 12,5 %

chacune.

|

Durée du crédit

|

Nb. cit.

|

Fréq.

|

|

|

|

1 ans

|

3

|

12,5%

|

|

3 ans

|

8

|

33,3%

|

|

5 ans

|

9

|

37,5%

|

|

10 ans

|

3

|

12,5%

|

|

Plus

|

10

|

41,7%

|

|

TOTAL OBS.

|

24

|

|

|

Le nombre de citations est supérieur au nombre

d'observations du fait de réponses multiples (3 au maximum).

|

21

PFE

La plupart des crédits contractés par les

répondants sont d'une durée de 5 ans et moins

(60,6 %), alors que 30,3 % ont une durée de plus de 10

ans.

61,9 % des répondants ont réussi à

rembourser leurs crédits à temps contre 28,6 % qui non pas

réussi à le faire.

Utilisation du crédit

Véhicules 21,2%

Logement 42,4% Equipements domestiques 18,2%

autres 18,2%

Montant du crédit1

Non réponse 16,1%

- 10000 12,9%

10000 à 50000 29,0%

50000 à 100000 9,7%

100000 à 150000 9,7%

+ 150000 22,6%

Les crédits ne nos enquêtés ont

été utilisés de la manière suivante : 42,4 %

pour le

financement du logement, 21,2 % pour l'achat des

véhicules, 18,2 % pour l'acquisition d'équipements

domestiques et 18,2 % pour d'autres utilisations.

Les sommes contractées ont varié de - 10 000 Dhs

jusqu'à plus 150 000 Dhs, toutefois

les montants les plus utilisés étaient compris

entre 10 000 et 50 000 Dhs avec 34,6 % suivis des montants de plus de 150 000

Dhs avec 26,9 %.

C- Analyse

|

Contracté un crédit

Tranches de revenu

|

Jamais

|

Oui

|

TOTAL

|

|

|

Crédit objet à 1000 DHs

|

Nb. cit.

|

Fréq.

|

|

|

Non réponse

|

7

|

29,2%

|

|

Moins de 2 500 dhs

|

1

|

0

|

1

|

|

1000 à 1100

|

0

|

0,0%

|

|

de 2 500 dhs à 3 500

|

1

|

1

|

2

|

|

1100 à 1200

|

5

|

20,8%

|

|

de 3500 dhs à 4 500 d

|

1

|

6

|

7

|

|

1200 à 1300

|

8

|

33,3%

|

|

de 4 500 dhs à 6 000

|

0

|

10

|

10

|

|

1300 à 1400

|

3

|

12,5%

|

|

Plus de 6 000 dhs

|

0

|

4

|

4

|

|

+ 1400

|

4

|

16,7%

|

|

TOTAL

|

3

|

21

|

24

|

TOTAL OBS.

|

24

|

|

|

Croisement question : 8 et 9

|

|

22

PFE

De ce croisement on constate que les personnes dont le

revenu se trouve dans les

tranches de 4 500 dhs à 6 000 dhs ont tous

contracté un crédit au moins une fois. 47, 6 % des

réponses avec oui se trouve dans des tranches de revenu comprises entre

4 500 dhs et 6 000 dhs. On remarque aussi que ceux qui n'ont jamais

contracté de crédit se trouvent tous dans les premières

tranches qui sont inférieures à 4 500 dhs.

Pour la dernière question on remarque qu'il y a

25,9 % de non réponse, les autres

réponses sont différentes l'une de l'autre. On

répondant à la question beaucoup ont évoqué les

frais de dossier, le taux, la durée... mais personne n'a

utilisé dans son calcule une méthode raisonnable, sauf un seul

répondant qui est plus avisé vue son statut de comptable.

"Le taux d'intérêt ne s'applique qu'au seul

capital restant encore à rembourser après le remboursement de

chaque mensualité". Cette information inconnue par la plupart explique

ces réponses trop disparates.

85 % sont satisfait des conditions d'octroi de leur crédit

contre 15 % non satisfait soit à

cause du taux considéré trop élevé

soit de la durée qui semble être plus longue surtout pour le

crédit logement.

Il est à signaler que certaines personnes qui ont

exprimé leur satisfaction éprouvent un sentiment de

mécontentement à l'égard de leur banque à

cause des retenues qui varient de mois en mois et des frais de dossier qui

atteignent parfois le double du montant fixé par Bank

Al Maghreb.

Pour les facilitations de crédit récemment

lancées, 70,8% sont informés de leurs existences. Ce taux

élevé peut être expliqué par l'effet du

marketing direct pratiqué par les banques et les

sociétés de crédit à la consommation et qui

touche directement les prospects d'une manière plus rapide et

efficace.

23

2-2- Cas de l'OCP A- Profil des

répondants

· Âge et sexe

|

Non réponse

|

1

|

3.8%

|

|

Monsieur

|

25

|

96.2%

|

|

Madame

|

0

|

0.0%

|

|

Mademoiselle

|

0

|

0.0%

|

|

Total

|

26

|

100.0%

|

Cocher la bonne réponse

|

Non réponse

|

1

|

3.8%

|

|

18-24

|

0

|

0.0%

|

|

25-34

|

2

|

7.7%

|

|

35-49

|

16

|

61.5%

|

|

50-60

|

7

|

26.9%

|

|

Total

|

26

|

100.0%

|

Dans quelle tranche d'âge vous situez-vous ? Moyenne =

3.20 '35-49'

PFE

96.2 % sont des hommes, ça reflète la

réalité, parcequ'on trouve peu de femmes qui

travaillent dans l'OCP par rapport au sexe masculin.

Les jeunes représentent 7.7% des répondants.

La tranche 35-49 représente la majorité avec 61.5 %, en

deuxième position on trouve les gens de 50 ans et plus (26.9%).

· La situation matrimoniale

|

Non réponse

|

1

|

3.8%

|

|

Célibataire

|

4

|

15.4%

|

|

Marié(e)

|

20

|

76.9%

|

|

Veuf (v e)

|

1

|

3.8%

|

|

Divorcé(e)

|

0

|

0.0%

|

|

Total

|

26

|

100.0%

|

Quelle est votre situation matrimoniale ?

Avez-vous des enf ants ?

|

Non réponse

|

1

|

3.8%

|

|

Oui

|

18

|

69.2%

|

|

Non

|

7

|

26.9%

|

|

Total

|

26

|

100.0%

|

ü 76.9% des répondants déclarent être

mariés.

ü 15.4% disent être célibataires.

ü 3.8% sont veufs.

ü 3.8% n'ont pas donné d'indications.

ü 69.2% des agents ont au moins un enfant. 26.9% n'ont pas

d'enfants.

24

· Ancienneté et tranches de

revenu

Vos années d'ancienneté prof essionnelle

Moyenne = 18.08 Ecart-type =

10.14

Répartition en 4 classes de même amplitude

|

Non réponse

|

1

|

3.8%

|

|

Moins de 2 500 dhs

|

0

|

0.0%

|

|

de 2 500 dhs à 3 500 dhs

|

5

|

19.2%

|

|

de 3500 dhs à 4 500 dhs

|

7

|

26.9%

|

|

de 4 500 dhs à 6 000 dhs

|

8

|

30.8%

|

|

Plus de 6 000 dhs

|

5

|

19.2%

|

|

Total

|

26

|

100.0%

|

Dans quelle tranche se situe votre revenu mensuel?

PFE

|

Non réponse

|

2

|

7.7%

|

|

Moins de 7

|

3

|

11.5%

|

|

De 7 à 13

|

5

|

19.2%

|

|

De 14 à 20

|

6

|

23.1%

|

|

21 et plus

|

10

|

38.5%

|

|

Total

|

26

|

100.0%

|

ü Le nombre moyen d'années d'anciennetés

est de 18,08 ans. Avec un écart type de

10,14.

ü 19.2 % des répondants ont un revenu

supérieur à 6 000 dh/mois. 30.8 % gagnent entre

4500 et 6000 par moi. 26.9% ont un revenu mensuel

inférieur à 4500 dh. 5 personnes perçoivent un revenu

supérieur à 2 500 dh, mais ne dépassant pas les 3500

dh.

B- Questions relatives au crédit

|

Non réponse

|

1

|

3.8%

|

|

Jamais

|

9

|

34.6%

|

|

1 f ois

|

8

|

30.8%

|

|

2 f ois

|

7

|

26.9%

|

|

Plusieurs

|

1

|

3.8%

|

|

Total

|

26

|

100.0%

|

Avez-vous déja contracté un crédit ?

Quelle est son origine ?

Somme des pourcentages dif férente de 100 du f ait des

réponses multiples.

|

Non réponse

|

10

|

38.5%

|

|

Entitée employeuse

|

0

|

0.0%

|

|

Banque

|

16

|

61.5%

|

|

Société de f inancement

|

1

|

3.8%

|

|

Autres

|

0

|

0.0%

|

|

Total

|

26

|

|

Les banques sont les premiers fournisseurs de crédit

à la consommation.

25

Sur combien d'années ?

Somme des pourcentages dif f érente de 100 du f ait des

réponses multiples.

|

Non réponse

|

10

|

38.5%

|

|

Oui, à temps

|

10

|

38.5%

|

|

Oui, avec report

|

0

|

0.0%

|

|

Non

|

6

|

23.1%

|

|

Total

|

26

|

100.0%

|

Avez-vous réussi à rembourser la totalité du

prêt ?

PFE

|

Non réponse

|

10

|

38.5%

|

|

1 ans

|

0

|

0.0%

|

|

3 ans

|

5

|

19.2%

|

|

5 ans

|

6

|

23.1%

|

|

10 ans

|

2

|

7.7%

|

|

Autres

|

5

|

19.2%

|

|

Total

|

26

|

|

La majorité des enquêtés ont pu rembourser

leur crédit à temps, mais 1/4 non pas pu le faire à

cause du taux élevé qui est la seule raison de ce

retard.

Les consommateurs préfèrent payer leurs

crédit à long terme (10 ans et plus).

Vous avez utilisé le crédit pour :

|

Non réponse

|

10

|

38.5%

|

|

Véhicules

|

2

|

7.7%

|

|

Logement

|

8

|

30.8%

|

|

Equipements domestiques

|

2

|

7.7%

|

|

autres

|

7

|

26.9%

|

|

Total

|

26

|

|

Somme des pourcentages dif f érente de 100 du f ait des

réponses multiples.

montant

Somme des pourcentages diff érente de 100 du f ait des

réponses multiples.

|

Non réponse

|

10

|

38.5%

|

|

- 10000

|

0

|

0.0%

|

|

10000 à 50000

|

8

|

30.8%

|

|

50000 à 100000

|

3

|

11.5%

|

|

100000 à 150000

|

5

|

19.2%

|

|

+ 150000

|

2

|

7.7%

|

|

Total

|

26

|

|

Les sommes contractées ont varié de - 10

000 Dhs jusqu'à plus 150 000 Dhs,

toutefois les montants les plus utilisés étaient

compris entre 10 000 et 50 000 Dhs avec 30,8 %

et en dernier lieu on trouve les montants de plus de 150 000 Dhs

avec 7,7 %.

C- Analyse

|

contracté un crédit

tranche de revenu

|

Jamais

|

Oui

|

TOTAL

|

|

Moins de 2 500 dhs

|

0

|

0

|

0

|

|

de 2 500 dhs à 3 500 dhs

|

2

|

3

|

5

|

|

de 3500 dhs à 4 500 dhs

|

4

|

3

|

7

|

|

de 4 500 dhs à 6 000 dhs

|

2

|

6

|

8

|

|

Plus de 6 000 dhs

|

1

|

4

|

5

|

|

TOTAL

|

9

|

16

|

25

|

26

PFE

Par le biais de ce croissement on remarque que les agents dont le

salaire se trouve dans

les tranches de 4 500 dhs à 6 000 dhs ont tous

contracté un crédit au moins une fois, avec 1/3

qui non jamais contracté de crédit . 47, 6 % des

réponses avec oui se trouve dans des tranches

de revenu comprises entre 4 500 dhs et 6 000 dhs. On

remarque aussi que ceux qui n'ont jamais contracté de crédit

se trouvent tous dans les premières tranches qui sont inférieures

à

5000 dhs.

Pour chaque tranche on remarque qu'il n'y a pas de non

réponse, la question était direct est facile pour tout le

monde. On répondant à la question beaucoup ont

évoqué les frais

de dossier, le taux, la durée... mais personne n'a

utilisé un raisonnement financier dans son calcule, sauf deux

répondant qui sont des cadres.

"Le taux d'intérêt ne s'applique qu'au seul

capital restant encore à rembourser après le remboursement de

chaque mensualité". Cette information inconnue par la plupart explique

ces réponses trop disparates.

64 % sont satisfait des conditions d'octroi de leur

crédit contre 24 % non satisfait soit à cause du taux

considéré trop élevé soit de la durée qui

semble être plus longue surtout pour le crédit logement.

Il est à signaler que certaines personnes qui ont

exprimé leur satisfaction éprouvent un

sentiment de mécontentement à l'égard

de leur banque à cause des retenues qui varient de mois en mois

et des frais de dossier qui atteignent parfois le double du montant fixé

par Bank

Al Maghreb.

Pour les facilitations de crédit récemment

lancées, 70,8% sont informés de leurs existences. Ce taux

élevé peut être expliqué par l'effet du

marketing direct pratiqué par les banques et les

sociétés de crédit à la consommation et qui

touche directement les prospects d'une manière plus rapide et

efficace.

27

PFE

Conclusion

Les conclusions de notre enquête et de nos

interviews avec les agents des deux

entreprises (ODEP ; OCP) Donnent à penser que le

crédit à la consommation ne sert pas les consommateurs autant

qu'ils le veut. Les consommateurs ne connaissent pas assez Bien le

calcul du crédit, il y a un manque d'intérêt du public

à ce sujet de Même qu'un manque de transparence de la

part des agences, des Distributeurs de crédit. Par

conséquent, les consommateurs Pourraient être victimes

d'inexactitudes dans leur dossier de crédit, se voir

attirés Par des services qui n'offriraient pas toute la

protection promise ou faire l'objet D'évaluations de crédit

pour des activités bien loin des domaines reconnus. Les Résultats

de notre recherche nous ont permis de tirer de grandes conclusions et

Recommandations, que nous présentons ci-dessous :

Ø Sensibilisation du public : Les agences

et les distributeurs de crédit devraient participer à

des campagnes d'information afin d'inciter les consommateurs à consulter

leur a contracter un crédit à la consommation.

Ø Transparence : les sociétés de

crédit à la consommation doivent divulguer plus

d'information auprès des consommateurs concernant le crédit

à la consommation

(procédures, calcul du taux d'intérêt,..).

28

Bibliographie

ü Cours d'économie monétaire et marché

financier, 2005.

ü Monographie du crédit à la consommation,

édité par l'A.P.S.F, 2002.

ü Encyclopédie Encarta 2006.

PFE

29

PFE

ü APSF : Association Professionnelle des

Sociétés de Financement

ü Assainir : transformer (quelque chose)

pour améliorer ou retrouver des bases saines.

ü Capital flottant : fraction du

capital d'une société mise sur le marché et dont

l'actionnariat n'est ni stable ni déterminé.

ü DEPS : la Direction d'Exploitation du

Port de Safi.

ü Encadrement : EN POLITIQUE

ECONOMIQUE ensemble des mesures prises par un gouvernement pour

contrôler (une activité économique).

ü OCP : Office Chérifien des

Phosphates.

ü Tassement : baisse par rapport à

un précédent niveau.

30

PFE

PFE

31

|