|

Etude prÈvisionnelle de la consommation

nationale du gaz naturel

Faouzi Chaibi & Maher Guennoun

FacultÈ de MathÈmatiques,

UniversitÈ des Sciences et de la Technologie Houari

Boumediene,

U. S. T. H. B..

i

Table de MatiËres

Chapitre 1 : PrÈsentation gÈnÈrale 1

1.1. PrÈsentation de la SONELGAZ 1

1.2. Origine et caractÈristiques du gaz 4

Chapitre 2 : problÈmatique 6

2.1. Introduction 6

2.2. MÈthodologie 6

Chapitre 3 : Processus stochastiques et SÈries

chronologiques 8

3.1. Introduction 8

3.2. DÈÖnitions 9

3.3. ClassiÖcation des processus stochastiques 9

3.4. CaractÈristiques díun processus stochastique

10

3.5. Les processus stationnaires 10

3.6 Fonction díautocovariance 12

3.7. Fonction díautocorÈlation 12

3.8. Fonction díautocorÈlation partielle 13

3.9. SÈries chronologiques 14

Chapitre 4 : MÈthodologie de Box & Jenkins 38

4.1. IdentiÖcation du modËle 39

4.2. Estimation 49

4.3. Validation 40

ii

4.4. PrÈvision 46

Chapitre 5 : Application de la mÈthodologie de Box &

Jenkins 48

5.1. Etude de la sÈrie consommation des distributeurs

publics (7C ) 49

5.2. Etude de la SÈrie consommation des centrales

Èlectriques (6 8) 67

5.3. Etude de la sÈrie consommation industrielle (6 < )

79

Chapitre 6 : ModËle VAR 91

6.1. Introduction 91

6.2. ModËles multivariÈs 92

6.2.1. Fonction díautocovariance 92

6.2.8. ModËle autoregressif I 4E']( 95

Chapitre 7 : Application de la modËlisation

multivariÈe 106

7.1. Etude des sÈries de consommation '6 8F4/ 7?7C F4/ 6

8F4( 106

7.1.1 IdentiÖcation du modËle 106

7.1.2. Estimation du modËle 106

7.1.3 Validation 119

7.1.4. PrÈvision 126

7.2. Conclusion 130

Chapitre 8 : Conclusion gÈnÈrale 133

ANNEXE [A] MÈthodes díestimation 136

ANNEXE [B] Tableaux statistiques 136

ANNEXE [C] PrÈsentation du logicel EVIEWS 4.0

iii

ó ó ó ó ó ó ó

ó ó ó ó ó ó ó ó

ó ó ó ó ó ó ó ó

4YYN 5N_NXNaV 8? ?NUV

Chapitre 1

PrÈsentation gÈnÈrale

1.1 PrÈsentation de la SONELGAZ

1.1.1 Historique

1947 : CrÈation de "ElectricitÈ et Gaz

díALGERIE " : EGA

1969 : CrÈation de la SociÈtÈ Nationale de

líElectricitÈ et du Gaz : Sonelgaz

Par ordonnance n!6959 du ,6 juillet 1969 parue dans le

journal ocents ciel du 1er ao°t 1969,

la Societe Nationale de líElectricite et du Gaz

(Sonelgaz) est creee en substitution ‡ EGA (19.1 1969) dissout par ce

même decret. Líordonnance lui assigne pour mission generale de

síintegrer de faÁon harmonieuse dans la politique energetique

interieure du pays. Le mono- pole de la production, du transport, de la

distribution, de líimportation et de líexportation

de líenergie electrique attribue ‡ Sonelgaz a ete

renforcee. De même, Sonelgaz síest vue at-

tribuer le monopole de la commercialisation du gaz naturel

‡ líinterieur du pays, et ce pour tous les types de clients

(industries, centrales de production de líenergie electrique, clients

domestiques). Pour ce faire, elle realise et gËre des canalisations de

transport et un reseau

de distribution.

1983 : Restructuration de Sonelgaz

Toutes les unites de travaux et de fabrication de materiels,

crees pour palier au manque

de capacites nationales se sont transformees en 1983 en

entreprise autonome.cíest ainsi que

KAHRIF : Travaux díelectriÖcation.

1

KAHRAKIB : Montage des infrastructures et installations

électriques.

KANAGAZ : Réalisation des canalisations de transport et

de distribution du gaz.

INERGA : Travaux de génie civil.

ETTERKIB : Montage industriel.

AMO : Fabrication des compteurs et des appareils de mesure et de

contrOle. Ont été crées.

1991 : Nouveau statut de Sonelgaz

Sonelgaz : Société Nationale

díElectricité et du Gaz change de nature juridique et devient

un établissement Public ‡ CaractËre Industriel

et Commercial (décret exécutif n!91-475 du

14 décembre 1991).

1995 : Sonelgaz (EPIC)

Le décret exécutif n!95-280 du 17

septembre 1995 conÖrme la nature de Sonelgaz en tant

quíétablissement public ‡ caractËre industriel et

commercial. Sonelgaz est placé sous tutelle

du Ministre chargé de líénergie, est

doté de la personnalité morale et jouit de líautonomie

ÖnanciËre, est régie par les rËgles de droit public dans

ses relations avec líétat. et est réputé

commerÁant dans ses rapports avec les tiers

Le même décret déÖnit (en son article 6(

les missions de Sonelgaz :

ñAssurer la production, le transport et la distribution de

líénergie électrique, ñAssurer la distribution

publique du gaz,

dans le respect des conditions de qualité, de

sécurité et au moindre co°t, dans le cadre

de sa mission de service public.

2002 : Sonelgaz.Spa

le décret présidentiel N! 02-195 du 1

juin ,* * , Öxe les statuts de la société algérienne

de líélectricité et du gaz Sonelgaz.spa, ayant pour

missions :

1- La production, le transport, la distribution et la

commercialisation de líélectricité, tant en Algérie

quí‡ líétranger,

2- Le transport du gaz pour les besoins du marché

national,

3- La distribution et la commercialisation du gaz par

canalisations tant en Algérie quí‡

líétranger,

4- Le développement et la fourniture de toutes

prestations en matiËre de service énergétiques,

5- Líétude, la promotion et la valorisation de

toutes formes et sources díénergie

6- Le développement par tout moyen de toute

activité ayant un lien direct ou indirect avec les industries

électriques et gaziËres et de toute activité pouvant

engendrer

un intérêt pour "Sonelgaz.Spa" et

généralement toute opération de quelque nature

quíelle soit pouvant se rattacher directement ou indirectement ‡

son objet social, notamment la recherche, líexploration, la production

et la distribution

díhydrocarbures,

7- Le développement de toute forme

díactivités conjointes en Algérie et hors

díAlgérie avec des sociétés algériennes ou

étrangËres,

8- La création de Öliales, les prises de

participation et la détention de tous porte feuilles

díactions et autres valeurs mobiliËres dans toute

société existante ou ‡ créer en Algérie et

‡ líétranger.

Le même décret consacre la mission de service public

conÖée ‡ Sonelgaz.Spa.

2004 : Un groupe síannonce

En application de la loi sur

líélectricité et la distribution du gaz par canalisations,

Sonel- gaz a transformé les directions de production, de transport

électrique et de transport gaz en trois nouvelles Öliales sous

formes de sociétés par actions : SPE (Sonelgaz Production Elec-

tricité), GRTE (Gestionnaire du Réseau Transport

Electricité) et GRTG (Gestionnaire du Réseau Transport Gaz).

Préparant la transformation du métier de la distribution en

quatre Öliales di§érentes, Sonelgaz a mis en place quatre

directions générales pour la région díAlger,

la région Centre, la région Est et la région

Ouest. Ces directions générales sont chargées de

réunir toutes les conditions pour réussir ce

passage dés janvier ,* * 6.

1.2 Origine et caractÈristiques du gaz

Le gaz naturel a été découvert au

Moyen-Orient au cours de líantiquité. Il y a de cela quelques

milliers díannées. Líapparition soudaine de gaz naturel

síenáammant brutalement était assimilé ‡ des

sources ardentes. En Perse, en GrËce ou en Inde, les Hommes ont

érigé

des temples autour de ces feux pour leurs pratiques

religieuses. Cependant ils níévaluËrent pas

immédiatement líimportance de leur découverte.

Cíest la Chine qui autour de 9* * avant Jésus-Christ, comprit

líimportance de ce produit et fora le premier puits aux alentours de

,11 avant Jésus Christ. En Europe, il fallut

attendre jusquíen 16/ 9 pour que la Grande- Bretagne découvre le

gaz naturel et le commercialise ‡ partir de 119* . En 12 ,1, ‡

Fredonia (Etats-Unis), les habitants ont découvert le gaz naturel dans

une crique par líobservation de bulles de gaz qui remontaient

jusquí‡ la surface. William Hart est considéré comme

le "pËre

du gaz naturel". Cíest lui qui creusa le premier puits

nord-américain.

1.2.1 CaractÈristiques techniques

Le gaz naturel est incolore, inodore, insipide, sans forme

particuliËre et plus léger que líair. Il se

présente sous sa forme gazeuse au-dessus de -161!Celssus.

Pour des raisons de sécurité, un parfum chimique, le mercaptan,

qui lui donne une odeur díúufs pourris, lui est souvent

ajouté de sorte quíune fuite de gaz puisse ainsi être

détectée.

Le gaz naturel est un mélange díhydrocarbures

comprenant du méthane, de líéthane,

du propane, des butanes et des pentanes. Díautres

composants tels que le CO2, líhélium,

le sulfure díhydrogËne et líazote peuvent

également y être trouvés. La composition du gaz naturel

níest jamais la même. Cependant, on peut dire que son composant

principal est le méthane (au moins 9* & ). Il possËde une

structure díhydrocarbure simple, composée díun atome de

carbone et de quatre atomes díhydrogËne '6 ; .(. Le méthane

est extrêmement ináammable. Il br°le facilement et presque

totalement et níémet quíune faible pollution. Le gaz

naturel níest ni corrosif ni toxique. . En outre, en raison de sa

densité * .6* , inférieure ‡ celle de líair (1.** ),

le gaz naturel a tendance ‡ síélever et peut, par

conséquent, disparaÓtre facilement du site ocents il se trouve

par níimporte quelle Össure.

1.2.2 Evolution du gaz naturel en tant

quíÈnergie

Le gaz naturel est la source díénergie fossile qui

a connu la plus forte progression depuis

les années 1* . En e§et, elle représente le

cinquiËme de la consommation énergétique mondiale.

En raison de ses avantages économiques et

écologiques, le gaz naturel devient chaque jour plus attractif pour

beaucoup de pays. Les propriétés de ce produit, comme par

exemple

le faible intervalle de combustion le

caractérisant, en font líune des sources

díénergie les plus Öables connue a ce jour. Actuellement,

il représente la deuxiËme source díénergie la plus

utilisée aprËs le pétrole. DíaprËs líEIA,

du département américain de líénergie, la part du

gaz naturel dans la production énergétique mondiale était

de ,- & en 1999 et les perspectives de développement de la demande

sont excellentes. Il est considéré comme le combustible

fossile

du siËcle, comme le pétrole líétait

lors du siËcle précédent et le charbon il y a deux

siËcles.

Le gaz naturel présente un avantage concurrentiel par

rapport aux autres sources díénergie car, seuls 1* &

(environ) du gaz naturel produit sont perdus avant díarriver chez le

consom- mateur Önal. En outre, les progrËs technologiques

améliorent constamment líecents cacité des techniques

díextraction, de transport et de stockage ainsi que le rendement

énergétique des équipements fonctionnant ‡ base de

gaz naturel.

1.2.3 Les rÈserves du gaz naturel

Ces réserves sont trËs importantes et les

estimations concernant leur taille continuent de progresser ‡ mesure que

de nouvelles techniques díexploration ou díextraction sont

décou- vertes. Les ressources de gaz naturel sont abondantes et

trËs largement distribuées ‡ travers

le monde. On estime quíune quantité

signiÖcative de gaz naturel reste encore ‡ découvrir.

Chapitre 2

ProblÈmatique

Introduction

étant donné que líAlgérie est en

plein développement social, culturel et économique, ce qui

ináue sur la consommation nationale du gaz naturel, il est

intéressant pour la SONELGAZ

de faire une étude scientiÖque et rigoureuse sur

líévolution dans le temps de cette matiËre

stratégique dans ses di§érents aspects, et ce tant pour des

prises de décisions que pour les planiÖcations futures.

Cíest dans ce but que la compagnie nous chargé

díélaborer un modËle prévisionnel sur la consommation

nationale du gaz naturel.

Cette derniËre se présente sous trois aspects : la

consommation publique, la consommation industrielle et la consommation des

producteurs díélectricité.

MÈthodologie

Pour líobjectif assigné, il existe un axe

important dans les séries chronologiques, de l‡ nous

modélisons la consommation publique, la consommation industrielle et la

consommation des producteurs díélectricité comme des

séries temporelles.

Les modËles de séries chronologiques

identiÖées, estimés et diagnostiqués adéquats

aux séries

de consommation publique, industrielle et les producteurs

díélectricité, seront par la suite exploités pour

établir la prévision ‡ court et ‡ moyen terme.

AÖn díétablir une relation tendancielle entre les

di§érentes séries de consommation ‡ moyen et ‡

long terme, une étude

du vecteur multivarié, dont les composantes sont des

séries chronologiques des trois types de consommation sera

envisagée. La relation tendancielle éventuelle entre les trois

séries de est aussi envisagé.

6

CHAPITRE 2. PROBL...MATIQUE 7

Cette étude fait appel ‡ des concepts en analyse des

séries temporelles, ‡ savoir les modËles

I 4E et la méthodologie de Box & Jenkins.

Chapitre 3

Processus stochastiques et sÈries

chronologiques

3.1 Introduction

Les processus aléatoires décrivent

líévolution díune grandeur aléatoire en

fonction du temps (ou líespace). Il existe de nombreuses

applications des processus aléatoires notam- ment en physique

statistique, en biologie et bien entendu dans les sciences de

líingénieur et

les domaines économiques et Önanciers.

Líétude des processus stochastiques

síinsËre dans la théorie des probabilités dont elle

consti-

tue líun des objectifs les plus profonds, elle

soulËve des problËmes mathématiques intéres- sants et

souvent trËs dicents ciles. Ce chapitre présente quelques notions

et aspects des processus aléatoires utiles ‡ la statistique

chronologique.

8

CHAPITRE 3. PROOESSUS STOOHASTIQUES ET S...RIES OHRONOLOGIQUES

9

3.2 DeÖnitions

Soit '2 , A , F ) un espace probabilisé et 12

, A un espace probabilisable

DeÖnition 1

On appelle une variable aleatoire notee K toute application

mesurable, telle que

K : '2 , A ) ' '2 , A ), tel que / 5 E A ) K

%'5) E A

DeÖnition 2

Un processus aleatoire ou encore stochastique note 3 KK, a

E G 4 est une famille

de variables aleatoires indicees par a, deÖnies sur

un mÍme espace probabilise

'2 , A , F ) et a valeurs dans 12 , A ocents

12 , A est appele "espace díetats du pro- cessus

aleatoire"

3.3 ClassiÖcation des processus stochastiques

Nous distinguons les processus suivants :

ó 1. Si G est dénombrable, alors le processus 3

KK, a E G 4 est dit ‡ temps discret, sinon

il est dit ‡ temps continu .

ó ,. Si 2 est dénombrable, alors le processus 3

KK, a E G 4 est ‡ espace díétats discret, sinon il est

‡ espace díétats continu.

ó - . Si 2 6 RF alors le processus est dit

multivarié.

Remarques

ó 1. Une réalisation díun processus

est appelée trajectoire. Donc, cíest une suite des

réalisations des variables aléatoires KK. Les réalisations

díune même variable aléatoire pouvant être

di§érentes, les réalisations díun même

processus peuvent donner des

trajectoires di§érentes.

ó ,.Dans ce qui suit on síintéresse aux

processus aléatoires ‡ temps discret, autrement dit G 6 Z.

3.4 Caracteristiques díun processus

stochastique

Soit le processus aléatoire3 Xt, a E Z4 , alors la

moyenne (espérance mathématique), la variance et la covariance

de ce processus Xt sont données respectivement par :

1) E (Xt) 6 % t (moyenne de

Xt),

& "

2) I N_ (Xt) 6 E ! (Xt % t)

(variance de Xt)

et la covariance entre Xt et Xs est

déÖnie comme suit :

- ) 6 \b (Xt, Xs) 6 E 8 (Xt % t) (Xs % s)] (covariance entre

Xt et Xs),

3.5 Les processus stationnaires

La notion de stationnarité joue un rOle central dans la

théorie des processus. Deux types

de stationnarité sont généralement

considérées. Et dans ce qui suit nous passons en revue

les déÖnitions de bases liées ‡ ces deux

types de processus stationnaires.

3.5.1 Processus strictement stationnaire (la stationnarite

forte)

Soit un processus stochastique3 Xt, a E Z4 , le processus est

dit strictement (ou forte-

ment) stationnaire si : / (a%, a& *..., aF) E ZF

et / U E Z, alors la suite (Xt # @, ..., Xt

# @) a la

1 "

même loi de probabilité que la suite (Xt1 , ..., Xt"

), autrement dit :

F (Xt1 $ c %, ..., Xt"

$ c F) 6 F (Xt1 # @ $ c %, ...,

Xt" # @ $ c F) ,

/ (a%, a& *..., aF) E ZF, / (c %, c & *...,

c F) E RF et / U E Z.

De cette déÖnition découle que tous les

moments díordre (síils existent), díun processus

stochastique strictement stationnaire sont invariants pour toute translation

dans le temps,

or cette déÖnition est rarement

vériÖée en pratique, cíest ainsi que nous proposerons

un autre

type de stationnarité, dite stationnarité du second

ordre.

3.5.2 Processus faiblement stationnaire (second ordre)

Le processus 3 xt, t E Z4 est dit faiblement stationnaire si

:

ó 1. E (xt) 6 % (constante), / t E Z,

M

ó 2. I N_ (xt) 6 ) &

6 ! $

(constante), / t E Z,

ó - . 6 \ b (xt, xt# @) 6 E 8 (xt % t)(xt# @ % t] 6

! M (U), / t, U E Z,

! M (U) est la fonction díautocovariance du processus3 xt,

t E Z4 .

Remarques

ó 1. La covariance dun processus faiblement stationnaire

depend seulement de la di§erence entre les instants.

ó 2. Dans les processus stochastiques du second ordre, la

stationnarite stricte implique

la stationnarite faible (la reciproque est fausse sauf pour les

processus gaussiens).

ó - . Desormais, le terme stationnaire renverra au

concept de stationnarite du second ordre, sauf mention contraire

Implication de la stationnarite

La stationnarite signiÖe que le degre de relation entre

deux termes díune serie depend uni- quement de líintervalle

temporel entre eux et non du temps. Cela signiÖe que la fonction de

generation du processus ne change pas au cours du temps. Ainsi, si par exemple

xt est genere

par líequation xt 6 - t ) b

(t)- t 1 et que le paramétre b (t) áuctue avec le

temps, alors la serie

níest pas stationnaire. Cette deÖnition de la

stationnarite implique aussi que la variance de

la serie est invariante avec le temps.

3.5.3 Processus bruit blanc (white noise process)

Un bruit blanc3 - t, t E Z4 est une suite de variables

aleatoires non correlees de moyenne nulle et de variance Önie constante.

Un processus bruit blanc veriÖe les proprietes suivantes :

* E (- t) 6 * ,

I (- t) 6 E (- & ) 6 ) & . / E

t Z

t (

Et en consequence sa fonction díautocovariance est donnee

par :

* ) & , U 6 * ,

! (U) 6 E (- t - t# @) 6

* , U 6 * .

Remarques

ó 1. Les bruits blancs sont des processus

stationnaires particuliers sans "memoire". Le niveau de la serie consideree

aujourdíhui nía aucune incidence sur son niveau de

demain, tout comme le niveau díhier nía aucune incidence sur le

niveau díaujour- díhui.

ó 2. Le terme bruit blanc provient de líanalogie

dans le domaine des frequences entre la

densite spectrale díune variable i.i.d (constante) et le

spectre de la lumiére blanche dans le spectre des couleurs.

ó - . Par rapport ‡ un processus bruit blanc, un

processus stationnaire peut se caracte-

1

riser par une certaine non correlation de ses termes. Quand le

processus est un bruit blanc, le coecents cient díautocorrelation est

nul des le premier decalage. Dans un pro- cessus stationnaire, la moyenne

níest pas forcement nulle.

3.6 Fonction díautocovariance

La fonction díautocovariance du processus 3 Xt, t E Z4

notee 7 (h) est deÖnie par :

7 (h) 6 6 \b (Xt, Xt h) 6 E 8 (Xt E (Xt)) (Xt h E(Xt h))]

, V h, t E Z.

On remarque que pour h 6 * ; I N_(Xt) 6 7 (* )

Proprietes

7 ( h) 6 7 (h) , V h E Z, (la fonction

díautocovariance est symetrique)

5 7 (h)5 $ 7 (* ) 6 I (Xt) , V h, t E Z,

Estimateur

Considerons (X1, ...., X: ),

líestimateur de la fonction díautocovariance est donne par

:

1

: h

: ( (

7 (h) 6

>

T h tl 1

Xt X t

1

Xt# h X t# h ,

: h :

:

avec X t h 6

T h tl 1

Xt et X t 6

: Xt

T tl 1

3.7 Fonction díautocorrelation

La fonction díautocorélation de h, (h E Z),

díun processus stationnaire du second ordre

de moyenne E (Xt) 6 % , notée p (h) est

déÖnie par :

p (h) 6

6 \b (Xt, Xt h)

C 6

I N_ (Xt) B I N_(Xt h)

7 (h)

V E

, h Z,

7 (* )

avec p (h) E 8 1, 1]

Proprietes

p (* ) 6 1, V h E Z,

5 p (h)5 < 1, V h E ZI

Estimateur

7 (h)

p (h) 6 >

> 7 (* )

>

Remarques

ó 1I La représentation graphique de p (h) est

appelée îcorrelogrammeî

ó 2I Si la fonction díautocorélation p (h)

décroÓt rapidement quand le nombre de retards augmente, cela

signiÖe que la série est stationnaire.

3.8 Fonction díautocorrelation partielle

La fonction díautocorrélation partielle mesure la

corrélation entre Xt et Xt h, líináuence

des variables Xt h i (pour i < h) ayant

été retirée. Notons p (h) et + hh les fonctions respecti-

vement díautocorrélations et díautocorrélation

partielle de XtI Soit p h la matrice symétrique

formée des (h 1) premieres autocorrélations de

Xt :

0

I I

I

p 6 I

h I

I

6

1

1

I

2 I I

' I I I I

7

|

1

|

p 1

|

p 2

|

I

|

I

|

p h

|

|

p 1

|

1

|

I

|

I

|

I

|

p h

|

|

p 2

|

p 1

|

1

|

I

|

I

|

p h

|

|

I

|

I

|

I

|

I

|

I

|

|

|

I

|

I

|

I

|

I

|

I

|

|

I

p h 1 p h 2

% %

% %

% p %

h

La fonction díautocorrélation partielle est

donnée par : + hh 6 %

% , ocents % p

% est le déterminant

% % % h %

% p h%

% %

de la matrice p

h

et p

h

est donnée par :

0

I I

I

p 6 I

h I

I

6

1

I I I I I I

7

|

1

|

p 1

|

p 2

|

I

|

I

|

p 1

|

|

p 1

|

1

|

I

|

I

|

I

|

p 2

|

|

p 2

|

p 1

|

1

|

I

|

I

|

p '

|

|

I

|

I

|

I

|

I

|

I

|

I

|

|

I

|

I

|

I

|

I

|

I

|

I

|

p h 1 p h 2

p est la matrice p

h h

dans laquelle on a remplacé la derniere colonne par

le vecteur 8 p 1, IIIIII, p h] # ,

la fonction díautocorrélation partielle

síécrit :

2 + 11, ` i i 6 1,

)5 Pi : + i 1*a p i a

+ ii 6

53

i 1

1 :

a l 1

+ i 1*a p a

, ` i i 6 2, >

Cet algorithme est connu sous le nom díalgorithme

de Durbin (196* ). Il est basé sur les

équations de Yulle-Walker.

3.9 Series chronologiques

Líapproche de modélisation par les séries

chronologiques est utilisée pour faire des prévi- sions, elle

consiste ‡ exploiter líinformation contenue dans les valeurs

passées díune variable

et des perturbations aléatoires (on aura besoin de

collecter des informations sur une assez longue période pour avoir des

prévisions Öables), de faÁon ‡ déterminer les

caractéristiques intrinseques et la nature de líévolution

dans le temps de la série ; nous pourrons alors pré- voir les

valeurs futures de la variable. A titre díexemple, nous citerons

quelques domaines díapplication :

ó 1I Líéconométrie

(prédiction de quantités économiques, les prix de ventes

et díachats..)

ó 2I La Önance (évaluation des cours de la

bourse au cours díune séance.....)

ó - I La météorologie (analyse des

données climatiques, prévision ......)

DeÖnitions

Une serie chronologique dite aussi chronique ou serie

temporelle (time series en terminologie anglaise) est une suite

díobservations 3 c t, t E T 4 indexees par un ensemble ordonnee T

.

Suivant líensemble des indices T nous distinguons deux

types de chroniques, ‡ savoir :

Serie continue : une série est continue lorsque

líensemble des valeurs possibles de t est non dénombrable.

Nous pourrons rencontrer ce genre de séries en physique quantique.

Serie discrËte : une série est discrete

lorsque líensemble des valeurs possibles de t est

un ensemble dénombrable .Nous distinguons deux types

de variables constituant une série discrete.

ó Les variables de áux : elles

représentent le mouvement intervenu durant un certain intervalle de

temps (le nombre díaccidents durant líannée en cour, le

traÖc aérien - quotidien).

ó Les variables de niveau : elles représentent un

état ‡ un moment donné.(taux de - chOmage,

température ‡ un lieu Öxe...).

Une série chronologique peut être

représentée graphiquement en plaÁant les instants (ti , 1

<

i < [ ) en abscisses et les observations (d i , 1 < i

< [ ) en ordonnées.

3.9.1 Operateurs sur les chroniques

Operateur retard et avance

Pour formaliser le déplacement dans le temps de la

série temporelle, nous déÖnissons une application,

quí‡ partir díune observation prise ‡ une date

donnée nous permet díexprimer

les observations passées ou futures.

Ainsi, nous introduisons líopérateur retard

(Backward) noté B comme líapplication

Xt ' BXt 6 Xt 1

Nous pourrons alors établir une relation de

récurrence selon :

B2 Xt 6 Xt 2 5 IIIIIIIIII5

BFXt

6 Xt F

De maniere analogue, nous déÖnissons

líopérateur avance (Forward) noté F tel que :

9 Xt 6 Xt# 1. IIIIIIII5 9 FXt 6 Xt# F.

Líavantage de ces opérateurs est de permettre une

expression formelle plus simple des modeles

de séries chronologiques et de líétude de

leurs propriétés.

Ainsi nous pourrons écrire Yt 6

H

H

:

i l $

ai Xt i selon Yt 6

( H

:

i l $

)

ai Bi

Xt ce qui déÖnit une

nouvelle application 4

:

i l $

ai Bi , qui síapplique aux séries

temporelles. Cette application met

en évidence les propriétés suivantes :

ó 1. B$ Xt 6 Xt,

ó 2. Bi Ba Xt 6 Bi # a

Xt 6 Xt i a ,

ó - . B i Xt 6 Xt# i V i E e , B 1

6 F ,

ó .. Bi # a Xt 6 Bi Xt ) Ba Xt.

Notons que ces propriétés síappliquent

également ‡ líopérateur F .

Operateur de di§erence ordinaire

Líopérateur de di§érence ordinaire

noté V, associé au processus 3 Xt, t E Z4 est tel que :

V t E Z, VXt 6 (1 B) Xt 6 Xt Xt 1.

Et par construction, nous obtiendrons líopérateur

de la d? E ? di§érence noté V>

tel que :

V t E Z, V> Xt 6 (1 B)> Xt

Operateur de di§erence saisonniËre

Líopérateur de di§érence saisonniere

díordre ` , noté Vs associé au processus3 Xt, t E Z4

est

tel que : V t E Z, VsXt 6 (1 Bs) Xt et par

construction nous obtiendrons líopérateur de la

s

d? E ? di§érence díordre ` ,

noté V>

s

V t E Z, V> Xt 6 (1 Bs)>

Xt.

telle que :

3.9.2 Analyse des series chronologiques

Líanalyse des séries chronologiques a pour objectif

de décrire les principales caractéris- tiques du processus

générateur de la série, líajustement du modele

adéquat, la prévision et

le contrOle.

Les composantes díune serie chronologique

Les premieres études sur les séries chronologiques

ont amené ‡ considérer que la chronique

peut se mettre sous la forme fonctionnelle suivante : L t 6 S

(Tt, Ft, 6t, - t) ocents

Tt : représente la tendance de la chronique

Ft : représente la saisonnalité,

6t : représente le cycle conjoncturel,

- t : représente les áuctuations

irrégulieres(erreurs)

Donnons pour chacune de ces composantes, quelques

déÖnitions.

- La tendance(Trend en terminologie anglaise)

notée T décrit le mouvement ‡ long terme

de la série, ce mouvement est traditionnellement

représenté par des formes : polynomial, logarithmique,

exponentielle ..., elle est en fonction du temps et marque líallure

générale du phénomene.

- Le cycle conjoncturel regroupe les variations autour de la

tendance avec des alternances díépoques ou des phases

díexpansion et de contraction.

- Les variations saisonniËres ;beaucoup de

séries chronologiques díorigine économique comportement

une composante saisonniere, cela se manifeste par la répétition

díun proÖl particulier avec une certaine périodicité.

Parmi les causes de la saisonnalité, nous retrouvons

les variations météorologiques qui accompagnent le

rythme des saisons, les habitudes (fêtes

de Ön díannée, le ramadan, les congés

annuels...

- Les variations accidentelles ou erreurs,

rassemblent tout ce que les autres composantes níont pas pu expliquer du

phénomene observé, elles contiennent donc de nombreuses

áuc- tuations, en particulier accidentelles dont le caractere est

exponentiel et imprévisible.

Ces di§érents composantes peuvent être

combinées selon un des trois modeles suivants :

modËle additif :

L 6 Tt ) Ft ) - t

Pour bien séparer la tendance de la composante saisonniere

et pour des raisons díunicité

G

dans la décomposition proposée, on impose

:

a l 1

` a 6 *

modËle multiplicatif :

L 6 Tt(1 ) Ft)(1 ) - t)

L‡ encore on impose

modËle mixte :

G

:

a l 1

` a 6 * ,

Il síagit l‡ de modeles, ocents addition et

multiplication sont utilisés. Nous pouvons supposer par

exemple que la composante saisonniere agit de faÁon

multiplicative alors que les áuctuations irrégulieres soient

additives :

L 6 Tt(1 ) Ft) ) - t

(toutes les autres combinaisons sont également

possibles).

3.9.3 Modelisation des series chronologiques

Líobjectif de la modélisation est de

construire des modeles permettant de décrire le comportement

díune chronique, et de ce fait résoudre les problemes liés

‡ la prévision.

Decomposition de wold

Le théoreme de Wold (19-2 ) est le théoreme

fondamentale de líanalyse des séries chrono- logiques.

TheorËme

Tout processus stochastique du second ordre 3 Xt, t E M 4 ,

possËde une decompo- sition unique donnee par Xt 6 H t ) It tel que

:

ó 1 ces deux processus (H t, It) sont orthogonaux de plus

H t est purement déterminable

et It est purement indéterminable (aléatoire)

ó 2 le processus 3 It, t E M 4 peut être

représenté sous forme díune combinaison linéaire

inÖnie du présent et du passé du processus bruit blanc 3 -

t, t E M 4 .

Cette expression devait être convergente en moyenne

quadratique cela veut dire que I a_(It)

doit être Önie cíest ‡ dire

2

) It 6

:$

a l 1

a! - $ !

3 I a_(It) 0 +

ModËle autoregressif moyenne mobile & / , & (: ,

; )

Les modeles 4E@ 4 (Auto Regressive Moving Average) ont

été introduits par Box et Jen-

kins (191* ). Líobjet est de modéliser une

série temporelle en fonction de ses valeurs passées, mais aussi

en fonction des valeurs présentes et passées díun

bruit.

ModËle autoregressif & / (: )

DeÖnition :

Le processus stationnaire 3 Xt, t E Z4 satisfait une

representation & / díordre : , note & / (: ), síil est

solution de líequation aux di§erences stochastique suivante :

- t 6 Xt

p

z

j l 1

+ j Xt j

Xt 6 + 1Xt 1 ) +

2 Xt 2 ) ......... ) + p Xt p

) - t

- t 6 Xt + 1Xt 1 + 2 Xt 2 ......... + p Xt p

p

- t 6 Xt + 1 Xt

+ 2 2 Xt ......... + p Xt

p

- t 6 (1 + 1 + 2 2

......... + j

)Xt

- t 6 # ( )Xt avec # ( ) 6

6

j

z + j

j l $

V W 0 ], + j

E R, + $ 6 1

et + p E R oü # ( )

représente le polynOme de retard et - t est un bruit blanc

de moyenne

(

nulle et de variance ) 2 .

Remarque

Le modele autoregressif díordre(]) explique la valeur

de la chronique ‡ líinstant t comme une combinaison linéaire

de ] observations antérieurs. Il apparaÓt aussi comme une

régression multiple oü líon explique les valeurs de la

série chronologique aux instants t 1, t 2, .......t ], cíest pour

cela que nous líappelions autoregressif díordre (]).

ModËle moyenne mobile @ 4(^ )

DeÖnition :

Le processus stationnaire 3 Xt, t E Z4 satisfait une

representation moyenne mobile díordre ; , note , & (; ),

síil est solution de líequation aux di§erences

stochastique

suivante :

Xt 6 - t

H

z

j l 1

# j - t j

En introduisant le polynOme de retard on obtient :

Xt 6 ! ( )- t

oü ! ( ) 6

H

z

j l $

# j j , # j E R , oü # $ 6 1 et # H E

R , V W 0 q ,

(

- t est un bruit blanc de moyenne nulle et de

variance ) 2 .

Remarque

Le modele moyenne mobile díordre q , @ 4(q ) explique la

valeur de la série ‡ líinstant t

par une moyenne pondérée díaléas - t

jusquí‡ la q ? E ? période qui sont

supposés générés par

un processus de type bruit blanc.

ModËle mixte 4R@ 4

Le processus stationnaire 3 Xt, t E Z4 satisfait une

representation & / , & díordre :

et ; , note & / , & (: , ; ), síil est solution

de líequation aux di§erences stochastiques suivante :

Xt

ou encore :

p

z

j l 1

+ j Xt j 6 - t

H

z

j l 1

# j - t j

# ( )Xt 6 ! ( )- t.

Remarque

ó 1 Le modele 4R@ 4 est une composition

díun modeles autoregressif 4R et díun modeles moyenne

mobile @ 4.

Causalite et Inversibilite

DeÖnition

Un modËle de serie chronologique (lineaire ou non lineaire)

de la forme :

Xt 6 T (Xt 1, Xt 2 , ... Xt p 5 - t, - t 1, - t 2 ,

... - t H ) ,

ocents - t est un bruit blanc, est dit causal si, et

seulement si, on peut exprimer

le processus stochastique Xt sous forme combinaison

lineaire (Önie ou inÖnie)

convergente, en moyenne quadratique, du present et du passe du

bruit blanc - t.

ConnaÓtre la causalité díun modele

níest pas une tche facile, une raison pour laquelle

on doit imposer une condition de causalité, qui

nous permet díacents rmer ou díinÖrmer sa

causalité.

TheorËme :

Soit 3 Xt, t E Z4 un modËle 4R@ 4 (], q ) deÖni

par

# (B) Xt 6 ! (B) - t.

tel que les polynÙmes # (.) et ! (.) díordres

respectifs ] et q níont pas de racines communes. Alors, le modËle

est causale si et seulement si les racines de # sont

de module strictement superieure a líunite, i.e : # (e )

6 * , V e E M , 5 e 5 < 1.

Remarque

La causalité est une notion qui ne concerne pas le

processus 3 Xt, t E Z4 seul, mais la relation

qui lie 3 Xt4 et 3 - t4 ..

DeÖnition

Un modËle de serie chronologique (lineaire ou non lineaire)

de la forme

Xt 6 T (Xt 1, Xt 2 , ... Xt p 5 - t, - t 1, - t 2 ,

... - t H ) ,

ocents 3 - t4 est un bruit blanc, est dit inversible si, et

seulement si, on peut exprimer

le processus 3 - t4 comme combinaison lineaire (Önie

ou inÖnie) convergente, en moyenne quadratique, du present et du passe

du processus stochastique 3 Xt4 .

Le théoreme suivant établi une condition

nécessaire et sucents sante pour quíun modele moyenne mobile

díordre q , soit inversible.

TheorËme

Soit 3 Xt, t E Z4 un modËle & / , & (:

, ; ) deÖni par # ( )Xt 6 ! ( )- t tel que les polynÙmes

# (.) et ! (.) díordres : et ; respectivement, níont pas de

racines com- munes. Alors, 3 t est inversible si et seulement si les racines

de ! sont de module strictement superieur a líunite.

Remarque

Un processus 3 Xt, t E Z4 satisfait une représentation

4R(]), est toujours inversible.

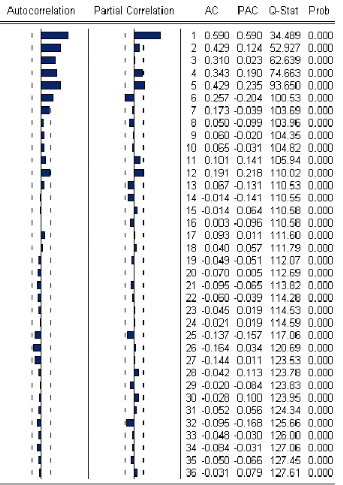

3.9.4 Fonction díautocorrelation

Fonction díautocorrelation díun & / (: )

Soit le modele autoregressif díordre ]

vériÖant líéquation 1

Xt 6 2 1Xt 1 ) 2 2 Xt 2 ) ......... ) 2 p Xt p ) 6

t V t E Z.........(1)

avec :

1) E(Xt) 6 0 (processus centré) ,

2) E(Xt h6 t) 6 0 (comme 6 t est indépendant de 6 t

1, 6 t 2 ,...., alors 6 t est indépendant

du passé constitué par les variables Xt

1, Xt 2 ....Xt h pour h 2 0 )

Equations de Yule-Walker

Multiplions líéquation (1) par Xt h et prenons

líespérance des deux cotés, on obtient :

E(XtXt h) 6 2 1E(Xt 1Xt h) ) 2 2 E(Xt 2 Xt h) ) ...

) 2 p E(Xt p Xt h) ) E(6 tXt h)

Pour h 6 0 on obtient :

(

7 $ 6 2 17 1 ) 2 2 7 2 ) ...... ) 2 p 7 p ) )

2

Pour h 2 0 on obtient :

7 h 6 2 1 7 h 1 ) 2 2 7 h 2 ) .......... ) 2 p ! 7 h

p , .........(2)

En divisant (2) par 7 $ on obtient :

p h 6 2 1p h 1 ) 2 2 p h 2 ) ........... ) 2 p p h p

, ...........(3 )

Si nous réitéronslíéquation (3 ) pour

h 6 1, ] nous obtenons le systeme de Yule-Walker sui- vant :

p 1 6 2 1 ) 2 2 p

1 ) ....... ) 2 p p p 1

p 2 6 2 1p 1 ) 2

2 ) ........ ) .2 p p p 2

4

p p 6 2 1p 1 ) 2 2 p 2 ) ..... ) .2 6

Díou líécriture matricielle suivante :

0 p 1 1

0 1 p 1 p 2 . . p p 1 1 0

2 1 1

I p 2 I I

.

I I I

6

I I I

.

I I I

I I I

.

I I I

6 7 6

p p

p 1 1 p 1 . . p p 2 I

I

I I

.

. . 1 . . . I I

I I

.

. . . 1 . . I I

7 6

. . . . 1 . I I

p p 1

2 2 I I I I I

I

7

.

2 p

Donc estimer les parametres du modele 4R(]) revient ‡

résoudre le systeme linéaire (ou ma-

tricielle) des ] équations de Yulle-Walker ‡ ]

inconnus 2 1, 2 2 , ..........2 p et les valeurs estimées

>

de p h, sont p h

Remarque

ó 1. Le corrélogramme díun modele 4R est

un corrélogramme dont les valeurs abso- lues diminuent,

jusquí‡ quíelles deviennent nulles.

ó 2. Il níest toujours facile

díidentiÖer un modele autoregréssif par sa fonction

díauto- corrélation, sauf dans le cas 4R(1), cíest la

raison pour laquelle nous avions eu

recours aux autocorrélations partielles.

Fonction díautocorrelation díun MA(q)

Considérons le modele @ 4(1) vériÖant

líéquation suivante :

Xt 6 6 t # 16 t

1

2 O ov (X , X

) 6 O ov (6

# 6 , 6

# 6 )

) t t 1

t 1 t 1 t 1

1 t 2

O ov (Xt, Xt 1) 6 O ov (6 t

# 16 t 1, 6 t 1 # 16

t 2 )

3 O ov (Xt, Xt 1) 6 7 1

2

)

7 h 6

3

(1 ) # 2 )) 2 , h 6 0

# 1) 2 , h 6 1

0 , h 2 1

Ainsi, par récurrence on trouve que la fonction

díautocovariance díun @ 4(q ) síécrit comme

suit :

1

2 (1 ) # 2

)5

2

) # 2

H

) ....... ) # 2 )) 2 , h 6 0 ,

7 h 6

( # h ) # 1# h# 1 ) ....... ) # H h# q ))

0 , h 2 q ,

2 , 0 0 h 0 q ,

Díoü la fonction díautocorrélation :

2

7 h 5)

1, h 6 0 ,

( # h ) # 1# h# 1 ) ....... ) # H h# q )

7

p h 6 6

$ 5

1

(1 ) # 2

2

H

) # 2

) ....... ) # 2 ) , 0 0 h 0 q ,

0 , h 2 q

On remarque que la fonction díautocorrélation

síannule ‡ partir díun décalage supérieur

‡

q , on dit quelle est tronquée au-del‡ du retard q .

Donc on peut identiÖer un @ 4(q ) ‡ partir

du corrélogramme qui síannule ‡ partir

díun retard supérieur ‡ q .

Fonction díautocorrelation díun & / , &

(: , ; )

Pour calculer les autocorrélations díun modele 4R@

4, on procede comme dans le cas des modeles 4R. A partir de

líéquation

Xt 2 1Xt 1 2 2 Xt 2 ......... 2 p Xt p 6 t t # 1t t 1

# 2 t t 2 ......... # q t t q

1

On peut, en multipliant les deux membres par Xt h et en

introduisant líespérance, on obtient líéquation

suivante :

! Xt

7 $

1

2 1E(Xt 1

Xt h

) ........ 2

p E(Xt p

Xt h

)" 6

8 E(t tt t h) # 1E(t

t 1t t h) ........ # q E(t t q

t t h)]

7

$

Comme t t est un bruit blanc, et par conséquent non

corrélé avec le passé du processus Xt,

donc E(t tXt h) 6 0 , on obtient

V

p h 2 1p h 1 ........ 2

p p h p 6 0 , h 2 q ,

p

p h 6

z

i l 1

2 i p h i , V h 2 q

3.9.5 Fonction díautocorrelation partielle

Fonction díautocorrelation partielle díun 4R(])

On considere le modele 4R(X), les équations de Yule-Walker

:

p j 6 2 k 1p (j 1) ) 2 k 2 p (j 2) ) ...... ) p (j X), j

6 1, >

oü 2 k j est le j? E ? coecents cient du

modele autoregréssif díordre X.

2

2 k k est la fonction díautocorrélation partielle

díordre X.

Líautocorrélation partielle entre X1et Xk mesure

la corrélation entre X1et Xk lorsque nous avions supprimé

líe§et de X2 , X3 , X4 , ....., Xk 1.

Soit le systeme suivant :

0 p 1 1

0 1 p 1 p 2 . . p k 1 1

0 k 1 1

.

I I I I I I

6

Donc :

p 2 I I

I I

6

I I

.

I I

I I

I I

7 6

.

p k

p 1 1 p 1 . . p k 2

I

I

. . 1 . . . I

I

. . . 1 . . I

7

. . . . 1 . I

p k 1

I 2 k 2 I

.

I I

I I

.

I I

I I

.

I I

6 7

2 k k

2 k k 6

% 1 p 1 p 2 ......... p k 1 %

%

%

%

%

% p 1 1 p 1......... p k 2

%

%

%

% ..................... %

%

%

% p k 1 p k 2 ............p

k %

%

%

% 1 p 1 p 2 ......... p k 1 %

%

%

% p 1 1 p 1......... p k 2

%

%

%

%

%

% ..................... %

Avec

% p k 1 p

k 2 .............1 %

%

% 1 p 1 p 2 ......... p k 1

%

% p 1 1 p 1......... p k

2

%

% .....................

%

%

%

%

% 6 0

%

%

%

% p k 1 p

k 2 .............1 %

On peut donc lire líordre ] díun modele

autoregréssif sur le corrélogramme 2 des autocorré-

lations partielles, ce dernier síannule ‡ líordre ] ) 1

Ainsi, si la fonction díautocorrélation partielle

díune série est calculée et si elle parait

tronquée, on peut modéliser la série par un modele

autoregréssif.

Fonction díautocorrelation partielle , & (; )

AÖn de calculer les autocorrélations partielles

díun modele @ 4, nous utilisons líalgorithme

de Durbin. Contrairement au modele 4R(]), la fonction

díautocorrélation díun modele @ 4

nía pas díexpression explicite.

Xt 6 t t & t t 1

avec t t est un bruit blanc et 5 & 5 0 1. La fonction

díautocovariance de ce processus est :

7 $ 6 E(XtXt) 6 E 8 (t t & t t 1) (t t & t t 1)]

6 (1 ) & 2

2

2

) ( , h 6 0 ,

7 1 6 E(XtXt 1) 6 E 8

(t t & t t 1) (t t 1 & t t

2 )] 6 & ) ( , h 6 1,

7 h 6 E(XtXt h) 6 E 8

(t t & t t 1) (t t 1 & t t

h 1)] 6 0 , h % 2,

On en déduit la fonction

díautocorrélation

2

5)

p h 6

53

1, h 6 0

&

1 ) & 2 h 6 1,

0 , h > 2

Les autocorrélations partielles sont donc données

récursivement par líalgorithme de Durbin.

Nous avons :

2

I 2 11 6 p 1 6

I

9

2

1 ) 9 2 ,

2 22

p 2 2 11p 1 p 1

6 6 2

1 2 11p 1

I

1 p 1

I p 3 2 2 1p 2 2 22 p 1

2 22 p 1

2 33 6

1 2 2 1p 1

6

2 22 p 2

1 2 22 p 1

Comme nous avons :

2 2 1 6 2 11 2 22 2 11(1 2 22 ) 6

p 1 ,

1

1 p 2

Nous déduisons la valeur de

líautocorrélation partielle 2 33

p 3

2 33 6

1

1

1 p 2

Nous pourrons par la suite poursuivre les calculs pour

déterminer les autocorrélations par- tielles díordre

supérieur, en exprimant les autocorrélations en fonction de 9

pour obtenir une

suite récurrente on a :

2 22 6

p 2

1

1

1 p 2

9 2

et p 1 6

9

1 ) 9 2

2 33 6

1 ) 9 2 ) 9 4

On remarque que

*

(1 ) 9 2 ) 9 4 ) 6 1 9

donc 2 22 6

1 9 2

9 2 (1 9 2 )

1 9 *

En raisonnant de la même maniere pour 2 33 on trouve

9 3 (1 9 2 )

2 33 6

1 9 ,

La formule de récurrence pour les autocorrélations

partielles díun modele @ 4(q ) est alors

donnée par :

2 k k 6

9 k (1 9 2 )

1 9 2 ! k # 1)

3.9.6 Series non stationnaires

Les chroniques économiques sont rarement des

réalisations de processus aléatoires sta- tionnaires. La non

stationnarité des processus peut concerner aussi bien le moment du pre-

mier ordre (espérance mathématique) que celui du second ordre

(variance et covariance du processus). Celle-ci peut être

repérée graphiquement (tendance, cycle long, saisonnalité

ex- plosive, modiÖcation de structure...) ou encore au moyen de la

fonction díautocorrélation (fonction

díautocorrélation lentement décroissante). Mais la plupart

des résultats et des mé- thodes utilisées dans

líanalyse des séries temporelles repose sur la notion de

stationnarité

du second ordre, ce qui nous mene ‡ appliquer

‡ la chronique non stationnaire certaines

transformations(di§érence ordinaire,

di§érence saisonniere, la formule de Box-Cox...). Parmi

les processus aléatoires non stationnaires, on peut

distinguer deux grandes classes, ‡ savoir

les processus T F et les processus 7F.

DeÖnition et description des processus 1 0 et ( 0

DeÖnition

Un processus 1 0 (trend stationnary) represente une non

stationnarite de type deterministe, il síecrit sous la forme Xt 6 S

t ) t t ocents S t est une fonction polyno- miale qui depend du temps,

lineaire ou non lineaire, et t t est un processus de

type & / , & .

Le processus T F le plus simple est représenté par

une fonction polynomiale de degré 1. Le processus síécrit

:

Xt 6 a$ ) a1t ) t t

Si t t est un bruit blanc, les caractéristique de ce

processus sont alors :

2

) E8 Xt] 6 a$ ) a1t )

E8 t t] 6 a1t ) a$

#

I a_8 Xt] 6 0 ) I a_8 t t] 6 )

2

3 O ov (Xt, Xt ) 6 0 pour t 6

t#

Nous constatons que le processus T F est

caractérisé par une espérance mathématique ‡

ten-

dance déterministe, une variance constante au cours du

temps et par des covariances nulles, dans un tel modele la réalisation

des prévisions níest pas une tche facile.

DeÖnition

Les processus ( 0 (di§erncy stationnary) sont des

processus non stationnaires

aleatoires quíon peut rendre stationnaire par

líutilisation díun Öltre aux di§e- rences : (1

B)> Xt 6 B ) t t5 oü t t est un processus bruit blanc,

B est une constante reelle, et Q est líordre du Öltre aux

di§erences.

Ces processus sont souvent représentés en utilisant

le Öltre aux di§érences premieres (Q 6 1)

le processus est dit alors du 1?I ordre il

síécrit :

(1 B)Xt 6 B ) t t

Un processus 7F síécrit sous la forme suivante :

Xt 6 p Xt 1 ) ) t t oü t t est un processus

stationnaire. Nous pouvons écrire ce processus sous une autre forme :

Xt 6 p 2 Xt 2 ) p ) p t t

1

) ) t t,

Xt 6 p 3 Xt 3 ) p 2 ) p 2

t t 2

Par récurrence on obtient :

) p ) p t t 1

) ) t t.

Xt 6 p r Xt r ) z r 1 p 3 ) z r

1 p 3 t t 3

3 l 0

3 l 0

Nous supposons que 5 p 5 6 1 et que * 6 t nous aurons donc

3 l 1

Xt 6 X0 ) t ) z t t 3

oü X0 désigne le premier terme de

la série Xt.

Passons maintenant ‡ líétude des

caractéristiques de ce processus

3 l 1

a) E (Xt) 6 E & X0 ) t ) z t

t 3 ' 6 E(X0 ) ) t ,

b ) I (Xt) 6 E (Xt E (Xt))2

0

6 E & z

1

2

t

3 l 1

t 3 '

, t

6 E z t i

i l 1

t -

z t 3 ,

3 l 1

t

6 E I z

t

t 2 ) z

t

z t i t 3 I

t

6 z E (t 2 ) ) 0 6 t) 2 ,

6 i l 1 i

i l 1 3 l 1

i l 3

7 i l 1 i (

P ) O ov (Xt, Xs) 6 E 8 (Xt

E (Xt)) E (Xs E (Xs))] ,

. ( t

6 E z t 3

i l 1

) , t - /

z t 3 ,

3 l 1

(

6 @ i[ (t, ` ) ) 2

V t 6 `

Nous constatons que le processus 7F est caractérisé

non seulement par une non station-

narité de type déterministe, provenant du fait que

son espérance est une fonction évolutive

dans le temps, mais aussi par une non stationnarité de

nature stochastique par le biais des perturbations dont la variance est

une fonction acents ne du temps dont le coecents cient est la variance

du processus bruit blanc ; de ce fait nous pouvons conclure que dans ce type de

pro- cessus, chaque perturbation aléatoire est persistante et possede un

e§et durable et cumulatif

sur le comportement de la série.

Connaissant les di§érences qui existent entre les

processus T F et 7F, nous concluons que la distinction entre ces deux types de

processus est díune grande importance, puisque si líon est en

présence díun processus T F et que líon traite comme un

processus 7F, et vice versa, on aboutie ‡ une mauvaise

stationnarisation.

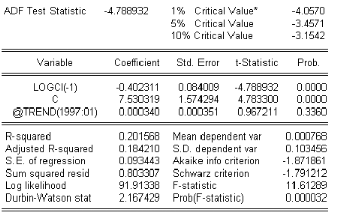

3.9.7 Test de Dickey-Fuller

Test de Dickey-Fuller simple (DF)

Les modeles suivant de base ‡ la construction de ces tests

sont au nombre de trois, et dans ce qui suit t t est un processus bruit

blanc

8 1] : Modele sans constante ni tendance déterministe

Xt 6 p Xt 1 ) t t

8 2] : Modele avec constante et sans tendance

déterministe

Xt 6 c ) p Xt 1 ) t t

8 3 ] : Modele avec constante et avec tendance

déterministe

Xt 6 c ) b t ) p Xt 1 ) t t

On teste líhypothese nulle ;0 de présence de

racine unitaire (Xt est intégré díordre 1,< (1), donc

non stationnaire) contre líhypothese alternative ;1 en líabsence

de racine unitaire (Xt

est intégré díordre 0 , cíest ‡

dire que Xt est stationnaire). Líhypothese du test comme suit 4

* ;0 4 p 6 1

;1 4 5 p 5 0 1

En síinspirant du modele 1.

Xt 6 p Xt 1 ) t t ...(1)

retranchons Xt 1de chaque coté de

líéquation (1)

Xt Xt 1 6 p Xt 1 Xt 1 ) t t

Xt 6 (p 1)Xt 1 ) t t

En pratique et en posant b 6 (p 1) on estime les modéles

suivants :

modéle8 .] :

Xt 6 b Xt 1 ) t t

modéle8 / ] :

Xt 6 c ) b Xt 1 ) t t

modéle8 6] :

Xt 6 c ) b t ) b Xt 1 ) t t

Ce qui revient ‡ dire que le test de racine unitaire repose

sur le test de líhypothése nulle

b 6 0 (non stationnaire) contre líhypothése

alternative 5 b 5 6 0 (stationnaire), et donc le systéme

díhypothése devient :

* ;0 4 b 6 0

;1 4 5 b 5 6 0

Principe des Tests de Dickey-Fuller

Sous líhypothése ;0 , le processus Xt

níest pas stationnaire quelque soit le modéle retenu. Les

régles habituelles de líinférence statistique ne peuvent

donc pas être appliquées pour tester cette hypothése, en

particulier la distribution de Student du paramétre p . Dickey et

Fuller

ont étudiés la distribution asymptotique de

líestimateur du paramétre p sous líhypothése ;0

‡ líaide des simulations de Monte-Carlo, ils ont

tabulé les valeurs critiques pour des échan- tillons de tailles

di§érentes.

Soit la t-statistique notée (t'b

critique tt; < L D ? :

) tel que t'b 6

bç

)

ç 'b

1

, on compare alors la t'b

avec la valeur

ó Si t'b

% tt; < L D ?

alors on accepte líhypothése ;0 , il existe une

racine unitaire.

ó Sinon on rejette líhypothése ;0

Remarque

ó 1 Ces tests révélent líexistence

díune racine unitaire mais restent insucents sants pour

discriminer entre les processus T F et 7F, cíest ainsi

quíon adopte un algorithme

en trois étapes.

ó 2 On dit que la tendance est signiÖcativement

di§érente de 0 ssi t'b

% tt; < L D ?

alors

la tendance existe sinon elle est dite non signiÖcativement

di§érente de 0 .

ó 3 On dit que la constante est non signiÖcativement

di§érente de 0 :

ssi sa t-statistique 0 valeur critique sinon elle est dite

signiÖcativement di§érente

de 0.

Enonce de líalgorithme

Etape (1) : dans cette étape on estime le modéle 8

3 ] , et on teste la signiÖcativité de la tendance.

ó Si la tendance níest pas signiÖcativement

di§érente de 0 , aller ‡ líétape (2).

ó Sinon (la tendance est signiÖcativement

di§érente de 0 ) on teste líhypothése nulle

;0 (on compare t'b

avec les valeurs critiques de 7F )

ó Si ;0 est acceptée, Xt est non stationnaire

donc de type 7F, on di§érencie Xt et on recommence les tests

précités sur la série aux di§érences

premiéres.

ó Sinon (;0 rejetée), Xt est stationnaire donc

de type T F ; on peut directement analyser cette série.

Etape(2) : cette étape níest

e§ectuée que si la tendance níest pas

signiÖcativement

di§érente de 0 , on estime le modéle8 2]

(avec constante et sans tendance).

ó Si la constante níest pas signiÖcative,

aller ‡ líétape 3

ó Sinon (la constante est signiÖcative) on teste

líhypothése ;0 .

ó Si ;0 est acceptée, Xt est non stationnaire on

di§érencie Xt et on recommence.

ó Sinon (;0 rejetée), Xt est stationnaire.

Etape(3) : cette étape níest e§ectuée

que si la constante níexiste pas, on estime dans ce cas le

modéle[1] et on teste ;0

ó Si ;0 est acceptée, Xt

est non stationnaire on doit la di§érencie.

ó Sinon, Xt est stationnaire, dans ce cas on analyse la

série.

3.9.8 Test de Dickey-Fuller augmente

Transformation des modËles de base

Dans les modéles précédents,

utilisés par les Tests de Dickey-Fuller simple, le processus t t est

par hypothése un bruit blanc. Or il níy a aucune raison pour que

‡ priori, líerreur soit non corrélée ; on appelle

tests de Dickey-Fuller augmentés (47F , 192 1) la prise en compte de

cette hypothése. Les tests 47F síe§ectuent

exactement comme les tests 7F sur les modéles suivants :

modéle 8 .] :

Xt 6 b Xt 1 )

modéle 8 / ] :

p

z

j l 1

b j - Xt j ) t t

Xt 6 b Xt 1 )

modéle 8 6] :

p

z

j l 1

b j - Xt j ) t t ) C

Xt 6 b Xt 1 )

p

z

j l 1

b j - Xt j ) t t ) C ) b t

On pratique nous allons utiliser les tests de 47F

Remarques

ó 1 Avant díappliquer le test 47F il faut

préciser líordre de décalage ] en utilisant le

critére díAkaÔke.

ó 2 Les principaux logiciels díanalyse de

séries temporelles calculent automatiquement

les valeurs critiques ‡ líinstar de EVIEWS 4.0.

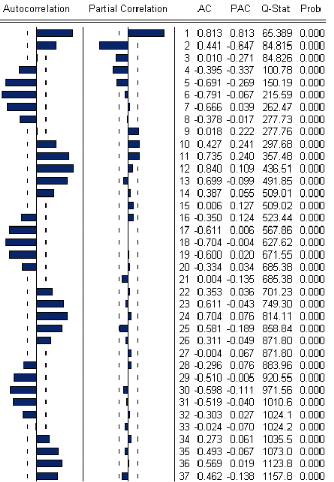

3.9.9 Analyse de la saisonnalite

Une série chronologique saisonniére est une

série dont les données relatives ‡ une même

période (la période est plus courte quíune année)

de di§érentes années ont tendance ‡ se situer

de faÁon analogue par rapport ‡ la moyenne annuelle.

Elle peut se relier ‡ des observations trimestrielles et mensuelles aussi

bien que díheure en heure ou aux observations quotidiennes.

Il est possible de détecter cette

saisonnalité par un examen graphique de la série, qui

se

manifeste par la répétition díun certain

phénoméne dans chaque période. Ou par un examen fait sur

le corrélogramme de la série étudiée, qui laisse

apparaÓtre des pics trés marqués aux retards 1, S, 2S,

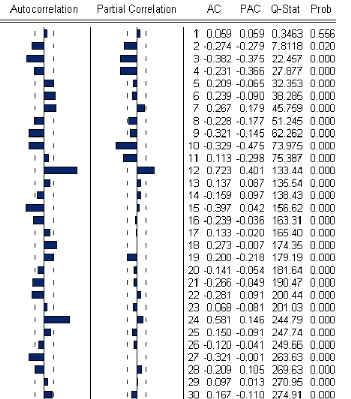

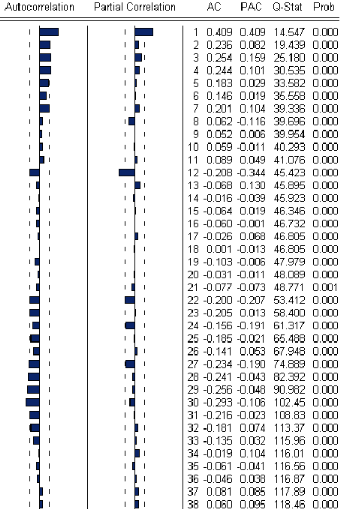

....

On en déduit une saisonnalité de

périodicité S (S 6 3 , 6, 12, ..).

3.9.10 Test de Fisher sur la saisonnalite

On a recours ‡ ce test pour détecter

líexistence díune éventuelle saisonnalité dans une

série ‡ partir de líanalyse de la variance, soit :

N 4 Le nombre díannées.

P 4 Le nombre díobservations dans líannée

(périodicité), pour des données mensuelles P 6 12,

trimestrielles P 6 ..

La procédure du test est comme suit :

Calcul de la somme des carrees : ST

4 6

ST 6 < <

(c i a c )2

Avec :

i l 1 a l 1

c i a 4 est la valeur de la série pour la i? E ?

année et la j ? E ? période.

c 4 est la moyenne générale de la série

sur les N ! P observations.

4

c 6 1 z

6

z c i a

N ! P

6

Calcul de la somme des carres annuels : SA

i l 1 a l 1

4

SA 6 P z

(c i c )2 avec c i 6

1

<

c i a est la moyenne de líannée i

i l 1

P

a l 1

Calcul de la somme des carres periodiques : 0 6

S6 6 N

6

<

a l 1

(c a c )2 avec c a 6

4

1 < c

N i a

i l 1

est la moyenne de la période j .

Calcul de la somme des carres residuels : SR

SR 6

4

<

i l 1

6

< (c i a c i c a ) c )2

a l 1

Calcul des variances :

SA

Variance de líannée : I 4RA 6 N 1

S6

Variance de la période : I 4R6 6 P 1

SR

Variance des résidus : I 4RR 6

(P 1)(N 1)

ST

Variance totale : I 4RT 6

N (P 1)

Le test de saisonnalité est construit ‡ partir des

hypothéses suivantes :

* H0 : Pas de saisonnalité

Hi : Il existe une

saisonnalité

On a : F . 6

I 4R6

I 4R

R

Si F . > F a (P 1, (N 1) x (P 1)), alors on

accepte líhypothése Hi selon laquelle la série

est a§ectée díune saisonnalité

Le test de tendance est construit ‡ partir des

hypothéses suivantes :

* H0 : Pas de tendance

Hi : Il existe une tendance

On a : F . 6

I 4RA

I 4R

R

Si F . > F a (P 1, (N 1) x (P 1)), alors on

accepte líhypothése Hi selon laquelle la série

est a§ectée díune tendance.

Desaisonnalisation

Pour exprimer ce quíaurait été

líináuence de la série sans líináuence

saisonniére, on utilise

la série corrigée des variations

saisonniéres X

Dans le modéle additif : Xt 6 Xt St

Si : Coecents cient saisonnier brut pour chaque saison j (Si

6 moyenne des di§érences de la saison j ). Si 6 Si Si :

coecents cient saisonnier

Dans le modéle multiplicatif : Xt 6 Xt/ St

Si : Coecents cient saisonnier brut pour chaque saison j

(Si 6 moyenne des rapport de la saison j )..........Si 6 Si / Si :

coecents cient saisonnier.

3.9.11 Extension des modËles 4R@ 4

Líhypothése de stationnarité,

présente-sous certaines conditions dans les modéles 4R@ 4,

níest que rarement vériÖée pour les séries

économiques ; Elles comportent également une ten- dance, une

saisonnalité ou même une structure plus complexe. Par

conséquent, líintérêt des modéles 4R@ 4

semble assez limité.

ModËles autoregressif moyenne mobile integre díordre

(: , 6 , ; ) : & / * , & (: , 6 , ; )

Un processus Xt est un modéle 4R< @ 4(], Q , q )

síil vériÖe une équation de type :

# (B)(1 B)> Xt 6 ! (B)t t pour tout t % 0

* # (B) 6 1 b iB b 2 B2 .... b 6 B6 oü b 6

6 0

oü

! (B) 6 1 9 iB 9 2 B2 .... 9 q

Bq oü 9 q 6 0

Sont des polynOmes dont les racines sont de module

supérieurs ‡ 1 et aucune des racines de

# (B) níest égale ‡ une racine de ! (B).

Les coecents cients réels b i , i 6 1, ..., ] et 9 i j

6 1, ..., q , sont Öxés et 3 t t4 est un bruit blanc.

La famille 4R< @ 4 désigne parfois la classe de tous

les modéles, stationnaires et non sta- tionnaires, en convenant que les

4R< @ 4 (], 0 , q ) sont les 4R@ 4(], q ).

Propriete : Soit Xt un modéle 4R< @ 4(], Q , q )

alors le processus(8 > Xt) converge vers un modéle 4R@

4(], q ) stationnaire.

ModËles & / * , & saisonnier, 0 & / * ,

&

Une classe plus générale de modéles est

constitué par les S4R< @ 4 qui permettent de rendre compte des

phénoménes périodiques et de non stationnarité.

On dit quíun processus Xt suit un modéle S4R< @

4(], Q , q ) x (P, 7, D )9 si :

9

V t, # p (B)# 6 *9 (B9 )8 > 8 /

Xt 6 ! q (B)! 7 *9 (B9 )t t,

Oü S est la période de la saisonnalité, 8

> est líopérateur de di§érence

ordinaire

9

de degrés Q , 8 /

est líopérateur de di§érence

saisonniére de degrés 7 ;

# p (B) est un polynOme de degré ] en B,

appelé polynOme autoregressif ordinaire ;

! q (B) est un polynôme de degré q en B,

appelé polynôme moyenne mobile ordinaire ;

# P ,S (BS ) 6 1 b 1,S BS b 2 ,S

B2 S .... b P ,S BP S est appelé

polynôme autoregressif saisonnier ;

! Q ,S (BS ) 6 1 ) & 1,S BS &

2 ,S B2 S .... & Q ,S BQ S est appelé

polynôme moyenne mobile saisonnier ;

S

Xt est déÖni aussi comme un modéle S4R< @

4(], Q , q ) x (P, 7, D )S díordre S si 8 > 8 /

Xt

est un modéle S4R@ 4(], q ) x (P, D )S . En pratique Q

6 0 , 1, 2 et 7 6 0 , 1.

ModËles & / , & saisonnier, 0 & / ,

&

Un processus Xt satisfait une représentation 4R@ 4

saisonniére (ou S4R@ 4), notée 4R@ 4S ,S (], q ), si :

p

<

i l 0

b i S Xt i S 6

q

<

i l 0

b i S t t i S ( ) #

p ,S

(BS )8

/

S Xt 6 !

q ,S

(BS

)t t

(

Avec V j 0 ], b i E R, V j 0 q , &

i E R, b 0 6 & 0 6 1 et (b

P , & q ) E R, , t t est iid (0 ,) 2 )

et oü

` désigne la période de la saisonnalité de

la composante 4R et ` désigne la période de la

saisonnalité de la composante @ 4 ; ] et q indiquent líordre

respectif des deux modéles 4R

et @ 4 combinés.

3.9.12 Transformation des donnees

Diverses transformations peuvent être apportées aux

données avant toute modélisation, aÖn de prendre en compte

des tendances exponentielles, des ruptures, des points aberrants,

des phénoménes saisonniers. Ainsi pour certaines

séries, on ne pourra pas atteindre la sta- tionnarité en

appliquant juste líopérateur de di§érence.

Parmi ces transformations nous avons les données

transformées par fonction puissance :

8 (Xt)% ) a] / b , a E R, b E R, A E R .

La classe de transformation la plus répandue en

économétrie, est celle de Box-Cox dans un trés

célébre article, correspond a cette famille, avec a 6 1 et b 6

A

X %

B(Xt, A ) 6

* t 1

A

quand A 6 0

oü Xt doit être positif 0 < A < 1

? B= (Xt) quand A 6 0

Une des raisons de la popularité de la transformée

de Box-Cox est quíelle incorpore a la

fois la possibilité díaucune transformation (quand

A 6 1) et la possibilité díune transforma-

X %

tion logarithmique quand (A 6 0 ; Lim

t 1 6 Log (X )).

t

% " 0 A

En générale, on choisit le logarithme des valeurs

pour atténuer une croissance exponen- tielle ou amoindrir le

phénoméne de saisonnalité.

Chapitre 4

MÈthodologie de Box et Jenkins

La méthodologie de Box et Jenkins (1910 ) permet

de trouver en plusieurs étapes, un modéle 4R@ 4

susceptible de représenter une série chronologique. Elle

níest en fait que líapplication de la méthode

scientiÖque aÖn díobtenir le modéle 4R@ 4

réel générant la série. Rappelons que la

méthode scientiÖque consiste a formuler des suppositions sous forme

díun modéle a les mettre a líépreuve et a

réviser le modéle en conséquence. Ces étapes

étant répétées autant de fois que

nécessaire. Une fois le modéle 4R@ 4 connu, on peut

déterminer mécaniquement les prévisions. Comme il faut

encore pouvoir représenter la tendance et la saisonnalité, on

étend la classe des modéle 4R< @ 4 et S4R< @ 4. Cette

méthode síe§ectue

en trois grandes étapes a savoir :

líidentiÖcation du modéle, líestimation des

paramétres et

la validation.

38

4.1 IdentiÖcation du modËle

Cette étape consiste a identiÖer le

modéle 4R@ 4 susceptible de représenter la série,

cíest pour cela quíil est important de se familiariser avec les

données en examinant le graphe

de la série chronologique (présence de

saisonnalité, stationnarité,...) qui permet de faire une analyse

préliminaire qui consiste par exemple a corriger les

données aberrantes, transfor- mer les données (transformation

logarithmique, inverse, racine carrée,...) puisquíil faut se

ramener a un modéle 4R@ 4 stationnaire, le recours aux

di§érence premiére ordinaire, dif- férence

premiére saisonniére, di§érence ordinaire et

saisonniére voir en di§érence seconde est primordiale. Le

choix est dicté par líallure graphique de la série.

Díailleurs le choix de la transformation des données est plus

facile aprés avoir appliquer les opérateurs de

di§érence adéquats.

Il est conseillé de comparer les variances des

di§érentes séries. La série avec la plus petite

variance conduit souvent a la modélisation la plus

simple. Comme líinspection des autocor- rélations partielles (P

4O ) donne une idée sur líordre du modéle

autoregréssif et celle des autocorrélations simples (4O ) donne

une idée sur líordre du modéle moyenne mobile,

líétude

des corrélogrammes sera díun apport important dans

cette étape.

4.2 Estimation

Líobjectif est de trouver les estimateurs des

paramétres de la partie 4R et @ 4 du modéle de la

chronique. Líestimation du modéle 4R@ 4 repose sur la

méthode de maximum

de vraisemblance. Plus spéciÖquement la technique

consiste a construire une fonction appelée fonction de vraisemblance et

a maximiser son logarithme par rapport aux paramétresb i et & i

(avec i : 6 1, ] et j : 6 1, q ) permettant de trouver la valeur

numérique la plus vraisemblable pour ces paramétres

Líétape díestimation achevée,

líétape suivante va nous permettre de valider le(s)

modéle(s)

estimé(s).

4.3 Validation

A líétape de líidentiÖcation, les

incertitudes liées aux méthodes employées font que plu-

sieurs modéles en générale sont estimés et

cíest líensemble de ces modéles qui subissent alors

líépreuve des tests, Il existe de trés nombreux permettant

díune part de comparer les per- formances entre modéles, on peut

citer les tests sur le modéle, les tests sur les paramétres et

les tests sur les résidus.

4.3.1 Tests sur le modËle :

Il faut vériÖer si :

ñLes coecents cients estimés satisfont aux

conditions de stationnarité et díinvesrsibilité.

ñLes composantes AR et M A de líARM A

níont pas de racine communes.

Ces questions ont une réponse immédiate puisque le

logiciel utilisé fournit les inverses des racines des deux

polynômes AR et M A, il sucents t de voir si les racines sont :

Strictement supérieure a 1 (a líextérieur du

disque unité, les inverses a líintérieur).

Sont distincts, au cas contraire, on peut alors se ramener a une

représentation minimale excluant ces racines, dont les degrés de

la représentation ARM A seront strictement inférieurs

a ceux de la représentation initiale. Cette

représentation sera préférable selon le principe de

parcimonie.

4.3.2 Test de Student sur les paramËtres

Le premier test que líon peut mener consiste a tester

líhypothése nulle p1 6 p 1 et q 1 6

q

On regarde si líon peut diminuer díune unité

le nombre de retards intervenants dans la partie

AR Ce test est trés simple a mettre en oeuvre

puisquíil síagit díun test de signiÖcativité

usuel

bç p

sur le coecents cient b p ) On calcule donc la statistique

de Student du coecents cient (t'b# 6

)

ç 'b#

) que

líon compare a la valeur critique lue dans la table de la

loi de Student. La régle de décision est alors :

%

%

Si % t

% 0 ti

, on accepte líhypothése nulle de

modéle ARM A(p 1, q ),

% 'b# % 2

%

Si % t

%

% > ti ,líhypothése

nulle est rejetée et on retient un modéle ARM A(p, q ),

% 'b# % 2

i

a

Oü t

2

est le quantile díordre (1

2 ) de la loi de Student (T h) degrés de

liberté, h étant

le nombre de paramétres estimés.

Bien entendu, on peut appliquer un raisonnement similaire au test

de líhypothése nulle p1 6 p

et q 1 6 q 1.

Remarque

De faÁon symétrique, il est possible de

mener un deuxiéme test de líhypothése nulle de

processus p* 6 p ) 1 et q * 6 q .

4.3.3 Tests sur les residus

Le processus estimé est évidemment de bonne

qualité si la chronique calculée suit les évolutions de la

chronique empirique. Les résidus entre les valeurs observées et

les valeurs calculées par le modéle, doivent se comporter comme

un bruit blanc normal.

Pour montrer que les t t sont un bruit blanc, on doit

vériÖer si :

ñLa moyenne des résidus est nulle, sinon il

convient díajouter une constante au modéle.

ñ Le graphe des résidus en fonction du temps semble

approximativement compatible avec une suite de variables aléatoires non

corrélées.

Cíest ainsi que nous proposerons une multitude de tests

concernant les caractéristiques du

résidu souhaité.

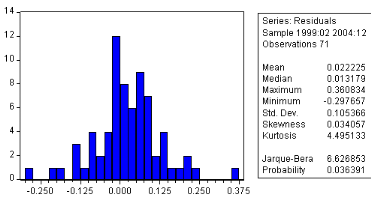

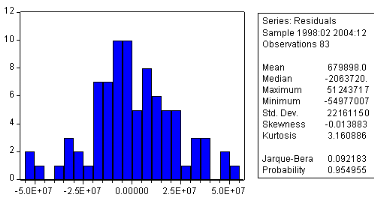

Test de normalite

Le test de Jarque & Bera (192 .) peut síappliquer

pour tester la normalité des résidus. Ce dernier est fondé

sur la notion skewness (moment díordre 3 , líasymétrie de

la distribution) et Kurtosis (moment díordre . et líaplatissement

- épaisseur des queues de distribution). Soit

% k le moment empirique díordre X du

processus

ç

Skewness

ç

4

t t E 8 t t]] K 6

1 <

N

tl i

ç

(t t t t)

Le skewness est une mesure de líasymétrie de la

distribution de la série autour de sa moyenne.

% 3

Le coecents cient du skewness (Sk )est déÖni par :

(Sk )i+ 2 6

4

3 + 2

%

2

& N (0 , C * ).

4

" $

Le skewness díune distribution symétrique, telle

que la distribution normale est nulle. Le

skewness positive signiÖe que la distribution a une queue

allongée vers la droite et le skew- ness négative signiÖe

que la distribution a une queue allongée vers la gauche.

Kurtosis

Le Kurtosis mesure le caractére pointu ou plat de la

distribution de la série. Le coecents cient

du Kurtosis (ku ) est déÖni par : ku 6

&

% 4

4

% 3 " $

N (3 ,

C 24

4 ). Le Kurtosis de la distribution

normale est 3 . Si le Kurtosis est supérieure a 3 , la

distribution est plutôt pointu relativement

a la normale ; si le Kurtosis est inférieure a 3, la

distribution est plutôt plate relativement a

la normale.

On construit alors les statistiques centrées

réduites correspondantes a (Bk )i+ 2 et ku que

líon compare aux seuils díune loi normale centrée

réduite

(Bk )i+ 2

4

. C *

4

& N (0 , 1)

" $

ku 3

4

C 24

4

& N (0 , 1)

" $

Si la statistique centrée réduite de (Bk

)i+ 2 est inférieure au seuil 1, 96 a 5 % , on accepte

líhy-

pothése de symétrie et líhypothése

de normalité. Si la statistique centrée réduite de ku

est inférieure au seuil 1, 96 a 5 % , on accepte

líhypothése de queue de distributions plates et

líhypothése de normalité.

Jarque-Bera

Le Jarque-Bera est une statistique de test pour examiner si la

série est normalement distri- buée. La statistique mesure la

di§érence du skewness et du Kurtosis de la série avec ceux

de

la distribution normale. La statistique est calculée comme

suit :

J B 6

N

6 Bk )

N

&

(ku 3 )2

2. 4 " $

x 2 (2)

Oü Bk est le skewness, ku est

le Kurtosis. Sous líhypothése nulle díune distribution

normale,

i a

la statistique de Jarque-Bera suit asymptotiquement une loi de x

2

avec deux degrés de

i a

liberté ( 6 5 % ), aussi, si J B > x

2

(2) on rejette líhypothése HO de

normalité des résidus

au seuil . La probabilité rapportée

associée a cette statistique est la probabilité que la

statistique de Jarque-Bera dépasse (en valeur absolue) la valeur

observée. Une probabilité faible conduit a rejeter

líhypothése nulle díune distribution normale.

Test de Durbin Watson

Le test de Durbin Watson permet de détecter une

autocorrélation des résidus díordre 1, sous

la forme t t 6 p t t 1 ) " t oü " t s N (0 , )

Le test díhypothése síécrit :

2 )e

* HO : p 6 0 (absence de

corrélation)

H1 : p 6 0 (présence de

corrélation)

Pour tester líhypothése HO , la statistique de

Durbin Watson utilisée est

F

2

< (t t ç )

7J 6

ç

tl 2

F

t t 1

< t 2

ç t

tl 1

t

Oü t sont les résidus de líestimation du

modéle.

ç

De part sa construction, cette statistique est comprise entre 0

et .. On peut aussi montrer

p =0 (p étantp observée). AÖn de tester HO

, Durbin Watson ont tabulé

que 7J 6 2 lorsque ç ç

des valeurs critiques7J au seuil de 5 % oü on

présentera la table dans líannexe appropriée,

ainsi que le mécanisme du test.

Test de Box - Peirce (1970) (portementeau)

Ce test, encore appelé "test portmenteau", a pour objet de

tester le caractére

non autocorrélé des résidus. Le test de Box-

Peirce établi a partir de la statistique de que-

p 2

1

nouille Q 6 T z

ç h(t )e

hl 1 ç

p 2

ç

oü : ç h(t ) est le coecents cient

díautocorrélation díordre h des résidus

estimés, et H est le nombre

maximal de retards sous les hypothéses suivantes :

* HO : p (1) 6 p (2) 6 eeeee 6 p (h) 6 0

H1 :0 j tel que b i 6 0

! 1 a )

Cette statistique Q en líabsence