5.3.3 Validation du modèle

Tests sur le modèle

Les racines des deux polynômes autoregressif et moyenne

mobile sont supérieures en mo- dule a 1, car leurs inverses

calculés par EVIEWS sont tous inférieurs a 1, ainsi les

conditions

de stationnarité et díinversibilité sont

vérifées.

Les composantes AR et M A de líARM A níont pas de

racines communes (leurs inverses sont distinctes), il en résulte donc

que notre représentation ARM A(1, 12) est minimale par

le principe de parcimonie.

Tests sur les estimations

Les coecents cients des paramétres du modéle ARM

A(1, 12) sont signifcativement di§érents

de zéro, díailleurs le test de Student le

confrme.

Test sur les residus

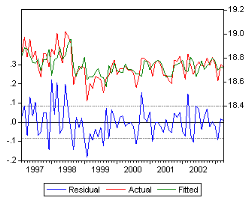

Representation graphique des series : residuelle (t

t), actuelle et estimee

FIG.III.4 Graphique des series estimee, , reelle et celle des

residus

Test de Ljung-Box

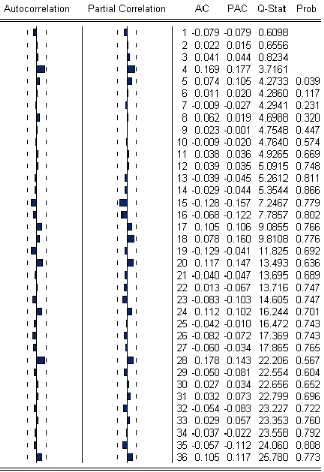

Líanalyse du corrélogramme des résidus

(Fig.I I I .5 ) montre que tous les termes sont a líintérieur de

líintervalle de confance (illustré par des pointillés sur

le logiciel Eviews), ce qui

est confrmé par la Q s tat pour tous les retards en

particulier Q s tat 6 17.0 7(au retard

0 ,05

K 6 27) < x 2

(22) 6 3 3 .92, donc les résidus se comportent comme un

bruit blanc

Díoü le modéle est validé, et il

síécrit comme suit :

LB : O It 6 18 .76 ) 0 .5 9LB : O It 1 ) t t 0 .41t t 5

) 0 .29t t 8 0 .33 t t 12

FIG.III.5ó Corrélogramme des résidus

Test de stabilite

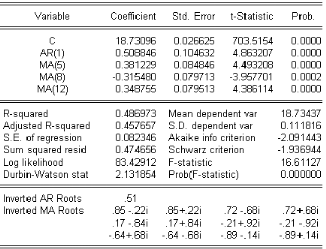

On résetime le modéle ARM A(1, 12) sur les 65

premiéres observations de la série LB : O It ,

de Janvier 1997 a Avril 20 03 .

Le logiciel EVIEWS donne líestimation suivante

Les coecents cients du modéle estimé sont

signifcatifs au seuil 5 % .

Les conditions de stationnarité et

díinversibilité sont vérifées.

On remarque que les valeurs obtenues sont a

líintérieur de líintervalle de confance, par

conséquent le modéle est causal et inversible.

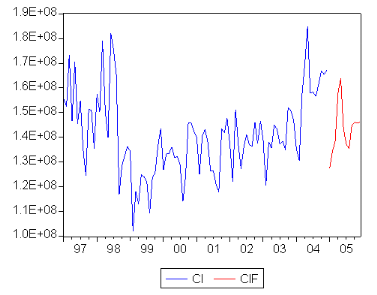

Fig.III.6.Graphe des previsions (LO G O I F t) (05 / 20 03 12/

20 0 4)

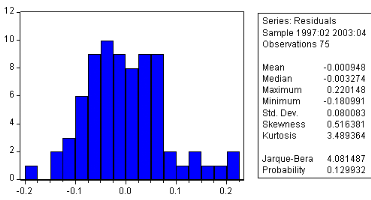

Test de normalite

Les tests sont e§ectués a partir des valeurs

empiriques des coecents cients de Skewness, Kurtossis

et la statistique de Jarque-Berra données par le logiciel

EVIEWS. En utilisant le logiciel on

a líhistogramme suivant :

% (Sk )1/ 2 %

Test de Skewness :(SK )1/ 2 6 0 .5 163 ' 7 1

6

% %

A 6

-5

6 0 .95 677 < 1.96.

Test de Kurtossis : ku 6 3 .48 93 ' 7 2 6

ku 3

A 24

-5

6 0 .223 6 < 1.96.

Donc, díaprés le résultat du test, nous

acceptons líhypothése de normalité en ce qui concerne

la symétrie et líaplatissement de la distribution,

ce qui est confrmé par la statistique de

Jarque-Berra :

J B 6

95

6 SK )

95

0 ,05

(ku 3 )2 6 4.08 14 < x 2

24

(2) 6 5 .911 .

Conclusion : Les résidus forment un bruit blanc

gaussien.

5.3.4 Prevision

Líéquation du modéle síécrit

comme suit :

LO G O It 6 18 .73 ) 0 .5 1LO G O It 1 ) t t 0 .38 t t 5

) 0 .3 2t t 8

0 .35 t t 12 .

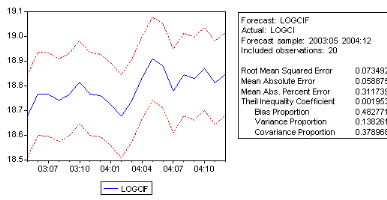

Les prévisions seront calculées a líaide

de líEVIEWS pour un horizon h 6 12 mois, Soit

L\O G 0 1 (h) la prévision a líorigine

t, a un horizon h

L\O G 0 1 (1) 6 18 .73 ) 0 .5 1LO G 0 1t 0 .38 t t 4 ) 0 .3

2t t 7

X X

X

0 .35 t t 11.

.

X

L\O G 0 1 (12) 6 18 .73 ) 0 .5 1LO\G 0

1t(11) 0 .35 t t.

Pour h > 12 :

L\O G 0 1 (h) 6 18 .73 ) 0 .5 1LO\G 0

1t(h 1).

Fig.III.7-Graphe des previsions de la consommation

industrielle

Le tableau des prévisions sera donné comme suit

:

CHAPITRE 5. APPLIOATION DE LA M...THODOLOGIE DE BOX-JENKINS

90

|

Mois

|

Previsions (m 3 )

|

|

Jan

|

15 55 0 68 28

|

|

Fev

|

13 43 3 10 40

|

|

Mar

|

13 85 24238

|

|

Avr

|

15 80 77120

|

|

Mai

|

1638 038 58

|

|

Jui

|

1433 98 25 2

|

|

Juil

|

13 71210 27

|

|

Aou

|

13 5 4660 35

|

|

Sep

|

14478 40 5 7

|

|

Oct

|

14610 25 0 9

|

|

Nov

|

145 7458 67

|

|

Dec

|

14618 23 95

|

5.3.5 Conclusion

Líanalyse des trois séries représentant

les di§érents types de consommation, suivant la démarche de

Box & Jenkins, nous a permis de mettre en évidence les remarques

suivantes : Les séries de consommation publique et industrielle

exhibant une certaine variabilité ont nécessité une

transformation logarithmique qui nía fait quíamortir les pics et

les creux qui caractérisent ces séries.

Les chroniques associées aux consommation publique et

celles des centrales électriques carac-

térisées par un mouvement saisonnier de

périodicité annuelle, ont nécessité une

di§érentiation díordre 12.

Mis a part la série de consommation publique qui a

nécessité une di§érence ordinaire pour être

stationnaire, les autres séries Aprés

transformations ont aboutis a des séries stationnaires. Pour chaque

série nous avons spécifé des modéles bien

précis tel quíon a :

Modéle SAR1 M A(12, 1, 12) x (1, 1, 1) pour la

consommation publique.

Modéle SAR1 M A(1, 0 , 12) x (0 , 1, 1) pour la

consommation des centrales électriques. Modéle ARM A(1, 12) pour

la consommation industrielle.

Ces modéles sont les plus adéquats et ils sont

caractérisés par des résidus de type bruit blanc

gaussien a líexeption de la premiére série

associée a la consommation publique.

Nous souciant de la qualité des prévisions

obtenues, et sachant que la méthodologie de Box

& Jenkins ne prend pas en considération la

corrélation entre les séries, nous allons essayer

díintroduire les modéles I AR a la base de nos séries pour

une amélioration éventuelle.

|