|

UNIVERSITE DE MANOUBA

INSTITUT SUPERIEUR DE

COMPTABILITE

ET D'ADMINISTRATION DES

ENTREPRISES

Mémoire présenté en vue d'obtenir

la maîtrise

Spécialité: Sciences de

Gestion

Option: Techniques Comptables et

Financières

Présenté et soutenu par

:

BOUJLIDA AHMED

Encadré par :

Melle. AKREMI RAJA

Année universitaire: 2005-2006

Nous adressons nos vifs remerciements à notre encadreur

Melle. AKREMI RAJA pour son aide et ses fructueux conseils qui

nous ont permis de mener à terme ce mémoire

De même nous exprimons notre vive gratitude aux

membres de jury pour l'honneur qu'ils nous ont fait en

acceptant de juger ce travail

Nos profonds remerciements s'adressent aux enseignants de

l'ISCAE qui ont contribué à notre formation

DEDICACES

REMERCIEMENTS

PLAN

INTRODUCTION GENERALE 1

CHAPITRE 1: L'EFFICIENCE DES MARCHES

FINANCIERS ET LA FINANCE COMPORTEMENTALE 4

SECTION 1 : L'EFFICIENCE DES MARCHES FINANCIERS 5

I. Définition et hypothèses de l'efficience

5

I.1.

Définition........................................................................................5

I.2. Les conditions nécessaires à

l'efficience des marchés financiers........................6

II. Les différentes formes

d'efficience................................................................7

II.1. La forme

forte..................................................................................8

II.2. La forme

semi-forte................................................................................8

II.3. La forme

faible.................................................................................9

SECTION 2 : LA FINANCE

COMPORTEMENTALE............................................9

I. Historique de la finance comportementale 9

II. Emergence de la finance comportementale 10

CHAPITRE 2 : LES BIAIS

EMOTIONNELS...........................................................13

SECTION 1 : L'AVERSION A LA REALISATION DES

PERTES............................14

I. La notion d'aversion à la

perte.................................................................. 14

I.1. L'importance de la théorie des perspectives

dans l'apparition de l'aversion à la

perte.........................................................................................................14

I.2. Développement de la notion d'aversion

à la perte........................................16

I.2.1. Présentation et caractéristiques

de l'aversion à la perte........................... 16

I.2.2. L'existence d'une aversion aux pertes myope

18

II. Les diagnostics et les remèdes de l'aversion

à la perte 19

II.1. Les diagnostics de l'aversion à la

perte...................................................19

II.2. Les remèdes de l'aversion à la

perte.......................................................20

SECTION 2 : LA CONFIANCE

EXCESSIVE.....................................................20

I. La notion de confiance

excessive.................................................................20

I.1. Présentation et caractéristiques de

la confiance excessive..............................20

I.2. L'echange excessif comme étant une

conséquence de l'excès de confiance...........23

I.3. Le biais

d'optimisme........................................................................

23

II. Les diagnostics et les remèdes de la confiance

excessive....................................24

II.1. Les diagnostics de la confiance

excessive................................................24

II.2. Les remèdes de la confiance

excessive...................................................25

CHAPITRE 3 : LES BIAIS

COGNITIFS.................................................................27

SECTION 1 : L'ANCRAGE

MENTAL..............................................................28

I. La notion d'ancrage

mental........................................................................28

I.1. Présentation et caractéristiques du

biais d'ancrage.......................................28

I.2. Les déclinaisons de

l'ancrage................................................................29

I.2.1. Le biais de

représentativité..............................................................29

I.2.2. Le biais de

confirmation.................................................................31

II. Les diagnostics et les remèdes de

l'ancrage....................................................31

II.1. Les diagnostics de

l'ancrage................................................................31

II.2. Les remèdes de

l'ancrage....................................................................32

SECTION 2 : LA COMPTABILITE

MENTALE..................................................32

I. La notion de comptabilité

mentale...............................................................32

I.1. Les composantes de la comptabilité

mentale.............................................33

I.1.1. L'utilité de

transaction...................................................................33

I.1.2. La compartimentation

budgétaire......................................................34

I.1.3. La comptabilité

temporelle..............................................................35

I.2. Le biais de

diversification....................................................................35

II. Les diagnostics et les remèdes de la

comptabilité mentale...................................36

II.1. Les diagnostics de la comptabilité

mentale...............................................36

II.2. Les remèdes de la comptabilité

mentale...................................................37

CHAPITRE 4 : ETUDE

EMPIRIQUE....................................................................40

SECTION 1 : METHODOLOGIE DE

RECHERCHE............................................40

I. Préparation de

l'échantillonnage..................................................................40

I.1. Définition de la

population..................................................................40

I.2. Taille de

l'échantillon.........................................................................40

II. L'élaboration du

questionnaire...................................................................40

II.1. Structure du

questionnaire..................................................................40

II.2. L'organisation du

questionnaire............................................................40

III. Traitement des

données...........................................................................41

III.1. Codification des

données..................................................................41

III.2. Méthodes de dépouillement du

questionnaire...........................................41

SECTION 2 : ANALYSE ET INTERPRETATION DES

RESULTATS.......................41

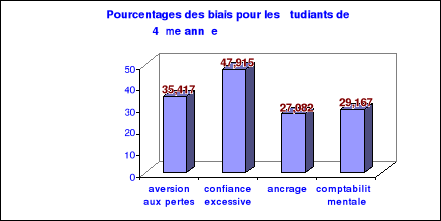

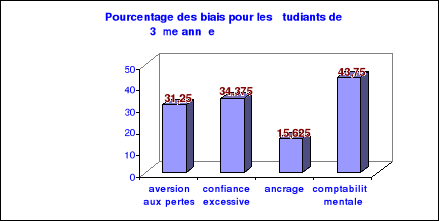

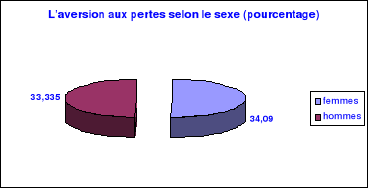

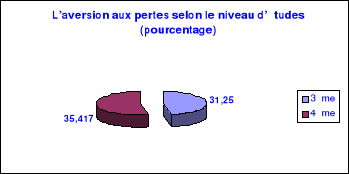

I.

Statistiques............................................................................................42

I.1. L'aversion aux

pertes.........................................................................42

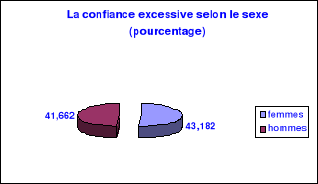

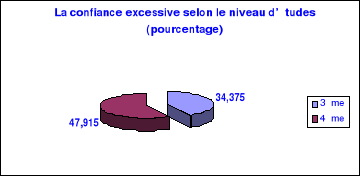

I.2. La confiance

excessive.......................................................................44

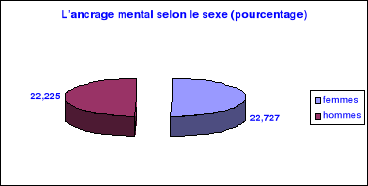

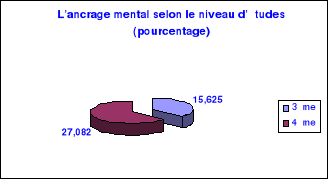

I.3. L'ancrage

mental...............................................................................46

I.4. La comptabilité

mentale.....................................................................48

II.

Interprétation........................................................................................50

II.1. Interprétation

générale......................................................................50

II.2. Interprétation

détaillée......................................................................53

II.2.1. L'aversion aux

pertes..................................................................53

II.2.2. La confiance

excessive................................................................54

II.2.3. L'ancrage

mental........................................................................55

II.2.4. La comptabilité

mentale...............................................................56

CONCLUSION

GENERALE...........................................................................57

BIBLIOGRAPHIE

ANNEXES

Un marché est considéré comme

efficient lorsque l'ensemble des informations pertinentes et nécessaires

à l'évaluation des actifs financiers se trouve

instantanément et à tout moment reflétée dans les

cours des titres.

La notion d'efficience des marchés se base

essentiellement sur l'hypothèse de la rationalité des

investisseurs. Cette hypothèse stipule que les investisseurs, tous

égaux dans l'acquisition de l'information, sont supposés

être extrêmement rationnels et avoir pour unique but la

maximisation de la rentabilité de leurs portefeuilles.

Alors que la théorie économique et

financière postule que l'individu est avant tout rationnel, les

expériences des psychologues montrent, qu'au contraire, ses

décisions sont constamment biaisées par les émotions et

par des raisonnements erronés.

KAHNEMAN et TVERSKY (1979) proposent une étude

alternative qui se focalise sur des évidences de comportements en totale

opposition avec la rationalité suivant laquelle les investisseurs sont

censés se comporter sur le marché.

D'après ces deux auteurs les investisseurs sont la

proie de plusieurs facteurs psychologiques qui affectent leur logique de

raisonnement et les poussent à entreprendre des actions en contradiction

avec l'hypothèse de rationalité.

Les études financières récentes se

sont intéressées aux modèles de comportements humains et

plus particulièrement à la science basée sur la

psychologie dans le but d'apporter une explication plausible aux écarts

observés par rapport à l'hypothèse d'efficience des

marchés.

La confrontation des points de vue antagonistes de la

finance et de la psychologie a donné naissance à un nouveau

courant de recherche, la finance comportementale, qui entreprend de concilier

les modèles financières et les observations empiriques des

psychologues.

Cette nouvelle discipline remet en cause le principe de

comportement rationnel lié à l'hypothèse d'efficience des

marchés et suppose qu'il est nécessaire de

réfléchir à des modèles basés sur les

comportements humains afin de pallier les anomalies financières mises en

avant sur le marché financier.

La finance comportementale a proposé ainsi des

biais psychologiques qui sont définis comme étant des

écarts de jugements des investisseurs à partir des normes et

standards acceptés.

GREENFINCH1(*) classe ces biais en deux grandes catégories

à savoir les biais individuels et les biais collectifs. Chaque

catégorie est divisée en biais émotionnels et biais

cognitifs.

Dans cette perspective, nous nous intéressons

seulement aux biais individuels, principalement l'aversion à la perte et

la confiance excessive pour les biais émotionnels et l'ancrage mental et

la comptabilité mentale pour les biais cognitifs.

Selon BRABAZON (2000), l'aversion à la perte est

basée sur l'idée qu'une

« pénalité » mentale associée

à une perte donnée, est plus importante qu'une «

récompense » mentale dû à un gain de la

même valeur

En ce qui concerne la confiance excessive, SHILLER

(2000) affirme que les individus pensent savoir plus qu'ils ne sachent

vraiment. Ils ont tendance à surestimer leurs capacités, leurs

connaissances et leurs perspectives.

L'ancrage se définit par le fait que les gens,

lors de la formation de leurs jugements et la fixation de leurs

prévisions, ont généralement tendance à se

rattacher à des points de référence gardés au

tréfonds de leurs esprits.

KAESTNER (2005) affirme que le biais d'ancrage traduit le fait

que les individus raisonnent par rapport à des valeurs de

référence passées.

La comptabilité mentale est popularisée

par Richard Thaler dans les années 1980. Elle rassemble tous les trucs

qui permettent de simplifier la prise des décisions économiques

quotidiennes.

Dans notre travail nous essayerons, d'une part,

d'expliquer chacun de ces biais, d'autre part, nous allons tester leur

existence, en effectuant une simulation chez un groupe d'étudiants de l'

ISCAE.

Ainsi, notre travail est décomposé en

quatre chapitres :

Le premier chapitre sera consacré à

l'étude de la notion de l'efficience des marchés financiers et la

finance comportementale.

Le second chapitre s'intéressera à

l'étude des biais émotionnels, et particulièrement

l'aversion à la perte et la confiance excessive.

Le troisième chapitre abordera les biais

cognitifs : l'ancrage mental et la comptabilité mentale.

Le dernier chapitre nous permettra de tester l'existence de

ces quatre biais, à l'aide d'un questionnaire auprès d'un groupe

d'étudiants de l'ISCAE suite à une simulation.

Chapitre 1:

INTRODUCTION

L'hypothèse de l'efficience des marchés

financiers a été la proposition centrale en finance durant

environ trente ans. Dans son énoncé de l'hypothèse, FAMA

(1976) définit un marché financier efficient comme « un

marché sur lequel les prix des titres reflètent toute

l'information disponible ».

Au cours des années qui ont suivie sa conception,

l'efficience apparaissait vérifier dans tous les cas de figure, et sur

tous les marchés.

De très nombreuses vérifications empiriques

effectuées sur différents marchés et avec des

méthodes convergentes ont amené des résultats positifs,

l'efficience était dès lors considérée comme

acquise.

Des travaux plus récents concernant les anomalies

du marché ou l'irrationalité des investisseurs, ont toutefois

remis progressivement en cause le mythe de l'efficience.

De nouveaux tests empiriques fondés sur des

échantillons beaucoup plus larges et des méthodes statistiques

plus sophistiquées ont permis de produire des résultats moins

convaincants que ceux des études antérieures, les rendements

théoriques et les supports empiriques ont été remis en

cause.

Les principales forces grâce aux quelles les

marchés étaient supposés atteindre l'efficience, comme

l'arbitrage, se sont révélées beaucoup plus faibles et

limitées que ne le supposaient les théoriciens.

La littérature financière a en outre

accumulé un nombre conséquent d'anomalies évidentes. Ces

anomalies suggèrent que le principe de comportement rationnel lié

à l'hypothèse d'efficience des marchés n'est pas

entièrement correct, ou du moins incomplet et que ces anomalies peuvent

être dues à des erreurs de jugements de la part des investisseurs

lors du processus de prise de décision.

La finance comportementale mise en évidence par

la littérature récente constitue un courant de recherche

novateur, alternatif à la théorie de l'efficience des

marchés, qui traite ces anomalies de rendements.

Selon la finance comportementale, il est dés lors

intéressant de se référer à des modèles

basés sur les comportements humains afin de pallier les anomalies

financières mises en avant sur les marchés financiers.

La première section de ce chapitre traitera les

principaux fondements de la théorie d'efficience.

La seconde section sera consacrée à

l'étude de la finance comportementale

SECTION 1 : L'EFFICIENCE DES MARCHES FINANCIERS

I. Définition et hypothèses de

l'efficience

I.1. Définition :

La théorie des marchés financiers est

née au début des années 60 des travaux des pionniers de la

finance moderne ; c'est cependant à EUGENE FAMA qu'est

attribuée la paternité de la théorie des marchés

financiers à cause de ses articles fondateurs de 1965 dans lesquels il

postule « qu'un marché financier est dit efficient si et

seulement si l'ensemble des informations disponibles concernant chaque actif

financier coté sur ce marché, est immédiatement

intégré dans le prix de cet actif »2(*).

Ainsi sur un marché efficient, dès qu'une

information concernant un actif existe le prix de cet actif est

instantanément modifié pour incorporer cette information.

De ce faite, l'efficience est appréhendée

à priori comme l'aptitude du marché à rétablir

l'équilibre ; le marché est alors dit efficient si les prix

qui s'y forment constituent des signaux fiables permettant aux investisseurs de

prendre les bonnes décisions d'allocation des ressources.

Pour cela, il faut que les actions soient correctement

évaluées en fonction de l'information disponible au temps t.

La définition de l'efficience a

évolué depuis les travaux originels de FAMA, elle est

aujourd'hui moins stricte et autorise certaines formes de

prédictibilités ; ainsi de l'efficience initiale synonyme de

marché au hasard des prix des titres, on a évolué vers une

efficience signifiant l'impossibilité d'obtenir un gain

substantiel : conformément à la définition de JENSEN

(1978) qui postule que « sont réputés efficients les

marchés sur lesquels les prix des actifs cotés intègrent

les informations les concernant de telle manière qu'un investisseur ne

peut, en achetant ou en vendant cet actif, en tirer un profit supérieur

aux coûts de transaction engendrés par cette

action »3(*).

I.2. Les conditions nécessaires

à l'efficience des marchés financiers :

L'hypothèse d'efficience des marchés

financiers est basée sur l'existence de cinq conditions essentielles

permettant de valider cette théorie.

· La rationalité des investisseurs :

Les marchés financiers ne peuvent être

efficients que si les agents économiques agissant sur ce marché

sont parfaitement rationnels, en d'autres termes les agents économiques

doivent agir de manière cohérente par rapport aux informations

qu'ils reçoivent.

Ainsi en cas d'anticipation d'un événement

susceptible de faire augmenter le cours d'un titre, les investisseurs sont

supposés acheter ce titre ou le conserver ; réciproquement

un événement négatif doit engendrer de la part des

investisseurs une décision de vente.

En tout état de cause, conformément

à la théorie économique, les actes effectués par

les investisseurs sont entrepris dans le but de maximiser leurs

espérances d'utilité en fonction du niveau de risque encouru,

les agents économiques sont censés de maximiser le gain qu'ils

peuvent réaliser pour un niveau de risque donné ou minimiser le

risque qu'ils sont amenés a entreprendre pour un niveau de gain

donnée.

· La libre circulation de l'information et la

réaction instantanée des investisseurs :

Pour que les marchés financiers soient

efficients, il faut que les prix intègrent instantanément

l'ensemble des informations disponibles : ce qui nécessite que

l'information soit diffusée simultanément auprès de tous

les agents économiques.

Ainsi il ne doit pas y avoir de décalage temporel

entre le moment où un agent économique reçoit

l'information et le moment où un autre agent reçoit la même

information.

Les agents économiques doivent pouvoir traiter les

informations instantanément et agir sur le marché

immédiatement en fonction de cette information obtenue.

· La gratuité de l'information :

Cette condition postule que les agents économiques

doivent obtenir les informations sur le marché financier sans supporter

de coûts supplémentaires de gestion.

La gratuité de l'information constitue une

condition essentielle à l'hypothèse de l'efficience puisqu'elle

permet à tout investisseur le suivie des informations financières

et facilite l'intégration de ces informations dans les prix des

titres.

· Absence des coûts de transactions et

d'impôts de bourse :

En cas de présence de coûts de transaction ou

d'impôts ; les agents économiques peuvent hésiter

à investir ou à désinvestir, de peur que ces coûts

annulent leurs gains potentiels réalisables.

L'investisseur n'agira sur le marché que dans la mesure

où le gain espéré est supérieur aux coûts de

la transaction supportée.

L'absence de coût de transactions et d'impôt

constitue de ce fait une condition primordiale de l'efficience puisqu'elle

permet aux investisseurs d'agir librement sur le marché financier.

· L'atomicité des investisseurs et la

liquidité :

La théorie des marchés efficients implique

l'existence d'une totale liquidité et d'une complète

atomicité des investisseurs.

Aucun investisseur ne doit pouvoir être en mesure

d'influencer le marché par sa simple intention de vendre ou d'acheter

une masse importante de titres.

Seul le contenu informationnel de l'acte d'un gros

investisseur peut faire varier les cours des titres et en aucun cas le prix de

l'actif ne doit varier pour des problèmes de liquidité.

II. Les différentes formes d'efficience

FAMA définit les formes de l'efficience des

marchés financiers en fonction de l'ancienneté des informations

que les prix des actifs sont censés intégrer.

Il postule que les informations concernant les actifs

financiers peuvent être divisé en trois

catégories :

- La première catégorie comprend les informations

déjà connues et publiées. Ces informations ont

été intégrées par les opérateurs dans les

cours passés des actifs financiers.

- La deuxième catégorie incluse les informations

présentées à l'instant même où celles ci sont

rendues publiques.

- La troisième catégorie renferme les informations

non encore publiées mais détenues par des personnes

privilégiées du fait de leur fonction au sein de l'entreprise.

D'après FAMA la définition des trois formes

de l'efficience est sous jacente aux différents types

d'intégration des informations dans les cours des titres.

II.1. La forme forte :

La forme forte de la théorie de l'efficience suppose

qu'il n'est pas possible de tirer partie des informations non publiques

concernant un actif financier pour prévoir l'évolution future du

prix de cet actif.

En d'autre terme la forme forte de la théorie de

l'efficience postule que la connaissance d'informations confidentielles

susceptibles d'affecter la valeur d'un actif financier lorsqu'elles sont

dévoilées par un investisseur, ne permet pas à ce dernier

de réaliser un gain réel sur le marché financier.

Selon la forme forte de la théorie de

l'efficience ; dès lors que les personnes disposant d'informations

privilégiées effectuent des opérations et dans la mesure

où le marché est transparent, ces opérations sont visibles

et repérables par les autres opérateurs. Elles agissent comme un

signal informant l'ensemble qu'un événement particulier est

attendu.

II.2. La forme semi-forte :

La forme semi-forte de la théorie de l'efficience

postule que l'ensemble des informations disponibles concernant un actif

financier est intégré dans le prix de ce titre à l'instant

même où ces informations sont rendues publiques.

Il n'existe de ce fait aucun décalage temporel entre le

moment où l'information est dévoilée et le moment

où celle-ci est intégrée dans les cours.

Sur un marché efficient au sens de la forme

semi-forte le prix de chaque titre coté correspond à sa valeur

réelle ; il n'y a aucun décalage entre la valeur d'un actif

et son cours de cotation puisque toutes les informations sont

intégrées dans les cours.

La forme semi-forte de la théorie de l'efficience

des marchés financiers implique une réaction absolument

immédiate des investisseurs. Il n'y a pas possibilité d'arbitrage

dans la mesure où toute nouvelle information est instantanément

incluse dans les cours, aucun investisseur n'a la possibilité de

profiter de cette nouvelle information pour réaliser un profit

substantiel.

En tout état de cause, les cours contiennent non

seulement les informations objectives concernant les titres mais

également les anticipations moyennes des investisseurs dès

l'instant où celles-ci se forment.

II.3. La forme faible :

La forme faible de la théorie d'efficience stipule

que le prix actuel d'un actif financier est totalement indépendant de

l'ensemble des informations, concernant ce titre, publié dans le

passé.

On ne peut pas, d'après la forme faible de la

théorie de l'efficience, utiliser l'ensemble des informations

passées d'un actif financier pour déterminer de façon

certaine son prix actuel ou l'évolution future de son cours.

Les investisseurs sous réserve qu'ils soient

à la fois informés et rationnels, sont supposés avoir

déjà analysé l'ensemble des informations diffusées

dans le passé et les avoir répercuter dans les cours des titres

respectifs.

Le prix à la date t de chaque actif financier est de ce

fait totalement indépendant du prix du même actif à la t-1

ou aux autres dates précédentes.

SECTION 2 : LA FINANCE COMPORTEMENTALE

I. Historique de la finance comportementale

Précisément l'histoire débute

à la fin des années 1960, alors que les deux compères

DANIEL KAHNEMAN et AMOS TVERSKY (psychologues à l'université

hébraïque de Jérusalem) réfléchissent,

à la demande d'instructeurs de l'armée de l'air

israélienne, sur la meilleure façon de motiver les jeunes pilotes

à l'entraînement.

A l'époque, les instructeurs s'élevaient

notamment contre la sagesse populaire qui prétend que l'encouragement

donne de meilleurs résultats que la punition.

Ils avaient en effet remarqué que les pilotes qui se

faisaient réprimander après un mauvais vol s'amélioraient

la fois suivante alors que ceux qui recevaient des félicitations

après un vol réussi tendaient à être moins

performants le vol d'après. Pour eux le lien était évident

et la conclusion aussi. En fait, ils ignoraient (ou oubliaient d'appliquer) le

concept statistique élémentaire de régression vers la

moyenne.

Quand quelqu'un réalise une performance

très en dessous de son niveau, la probabilité qu'il

s'améliore au prochain coup est très importante. Et inversement

celui qui a réussi exceptionnellement bien a de grandes chances de moins

bien réussir la fois suivante. Cela ne veut pas dire que la conclusion

des instructeurs soit nécessairement fausse ; il faudrait faire des

testes pour s'en assurer. Ce qui est sur c'est que le raisonnement qui les a

conduit à cette conclusion est fallacieux : les faits

observés peuvent très bien s'expliquer sans faire intervenir les

méthodes de motivation.

C'est à partir de ce moment que les deux

chercheurs n'ont plus cessé de s'intéresser aux

« heuristiques » de jugement, c'est-à-dire aux

règles non écrites qui permettent aux

individus de se faire un avis rapidement et de prendre une

décision.

Ils l'ont fait en Israël puis aux Etats-Unis

où leurs recherches ont enfin trouvé l'écho qu'elles

méritent, KAHNEMAN enseignant à Princeton et TVERSKY à

Stanford jusqu'à sa mort en 1996.

La façon novatrice d'aborder les comportements

économiques qu'ils ont initiés s'est diffusée durant la

dernière décennie au domaine de la finance où la recherche

dispose désormais d'un courant comportementaliste très dynamique.

La finance comportementale permet notamment d'éclairer ce qui motive les

décisions des investisseurs.

II. Emergence de la finance comportementale

La confrontation des points de vue de la finance et de

la psychologie a donné naissance à un nouveau courant de

recherche qui est la finance comportementale.

Plusieurs chercheurs ont longuement considéré

que la psychologie joue un rôle clé dans la détermination

et l'analyse du comportement des marchés. En effet, l'idée la

plus répandue dans ce domaine, estime que l'étude de la

psychologie et des autres sciences sociale, peut aider à éclairer

et à analyser l'efficience des marchés financiers. Cela permet de

comprendre plusieurs phénomènes, comme les anomalies de la

bourse, les bulles des marchés et les crashes.

Cependant, c'est seulement dans les 70 que des

études et des recherches se sont concentrées sur ce

problème. PAUR SLOVIC (1972), dans un article sur la perception du

risque par l'individu, et AMOS TVERSKY et DANIEL KAHNEMAN (1974, 1979), dans

leurs articles sur la structure des décisions à prendre, ont

joué un rôle important à ce sujet.

Même s'il existe plusieurs définitions de

la finance comportementale, un lien considérable les lie. THALER (1993)

définit la finance comportementale comme une simple

« ouverture d'esprit », c'est-à-dire que pour

trouver une solution à un problème empirique (financier), il est

nécessaire de déterminer l'état ou la situation dans

laquelle certains agents, appartenant à l'économie, agissent

d'une façon moins importante que l'ensemble des agents rationnels.

LINTNER (1998) définit la finance comportementale

comme l'étude du comportement de l'individu, quand il analyse et agit en

présence de décisions d'investissements.

OLSSEN (1998) affirment que la finance comportementale,

n'a pas pour objectif de définir un comportement rationnel ou une

décision d'étiquette, mais elle cherche à comprendre et

à prédire les implications systématiques et

financières liées au marché, et au processus psychologique

de prise de décision.

Il est important de noter qu'il n'existe pas une

théorie unifiée de la finance comportementale en ce moment.

OLSSEN (1998) indique que dans la plus part des propositions qui existent dans

la littérature, la manière d'identifier les décisions

comportementales montre qu'il est préférable d'avoir, dans le

comportement du marché financier, des effets systématiques.

SHILLER (2003) indique que « The collaboration

between finance and other social sciences that has become known as behavioral

finance has led to a profound deepening of our knowledge of financial markets

»4(*).

MANGOT (2004) affirme que la finance comportementale,

née de la confrontation des points de vue de la psychologie et de la

finance, s'efforce de jeter la lumière sur ce qui motive les

décisions des investisseurs ; elle rend compte de la façon

dont les émotions viennent interférer dans leurs

décisions.

CONCLUSION

La finance comportementale, qui

représente un alternatif de la théorie d'efficience des

marchés financiers, constitue l'une des plus importantes

découvertes. Cette nouvelle discipline a obtenu sa consécration

en 2002 avec l'obtention par DANIEL KAHNEMAN, son cofondateur avec AMOS TVERSKY

(aujourd'hui décédé), du prix Nobel d'économie.

MANGOT (2004) considère que

les apports de cette discipline sont révolutionnaires, ils permettent de

mieux comprendre les erreurs récurrentes que faisaient les

investisseurs.

Ce nouveau courant de recherche apporte deux principaux

développements :

Le premier développement a été

porté sur l'élaboration d'une théorie appelée

« théorie des perspectives » (KAHNEMAN et TVERSKY

(1979) ) qui se présente comme alternative à la théorie

d'utilité avec la prise en compte de facteurs comportementaux plus

réalistes susceptibles de mieux expliquer les agissements des

investisseurs.

Le deuxième développement, qui a

concerné l'identification des biais comportementaux, permet d'analyser

un bon nombre de phénomènes considérés par la

théorie de l'efficience comme des anomalies.

En tout état de cause ; l'analyse de ces

phénomènes permet d'avoir une nouvelle vision du marché

financier et de mieux comprendre ses mécanismes.

Chapitre 2:

INTRODUCTION

Le champ de la finance comportementale a connu ces deux

dernières décennies une expansion et un développement

important. En effet, ce domaine englobe à la fois des concepts de

psychologie et de finance. Il a pour but la construction d'un modèle

plus détaillé du comportement de l'investisseur.

Ce nouveau courant de recherche a proposé ainsi

des biais émotionnels relatifs aux émotions des investisseurs qui

sont principalement l'aversion à la perte et la confiance excessive.

La littérature de la psychologie de

l'investisseur a considéré la théorie de la perspective,

qui a été proposée par KAHNEMAN et TVERSKY (1979), comme

un modèle descriptif et pertinent de la prise de décision dans

une situation caractérisée par l'incertitude et le risque.

En outre, cette théorie a été

à la base de l'émergence de la notion d'aversion à la

perte de l'investisseur, qui stipule que les individus sont beaucoup plus

sensibles aux pertes qu'aux gains. En plus, les investisseurs répondent

différemment à des situations équivalentes, et ce en

fonction de l'état de l'investisseur : soit dans un contexte de

gain ou de perte.

La confiance excessive constitue l'un des biais

comportementaux les plus traités en littérature.

Dans leurs travaux portant sur le comportement des

investisseurs, DE BONDT et THALER (1995) déclarent le fait que les

individus aient un excès de confiance comme l'une des

caractéristiques les plus pertinentes dans la psychologie des

jugements.

Les psychologues ont trouvé que les investisseurs

attribuent systématiquement une pondération plus importante pour

certains types d'information et une pondération moins importante pour

d'autres.

Cette confiance excessive des investisseurs affecte les

marchés financiers et principalement elle affecte le volume des

transactions.

Dans la première section de ce chapitre,

nous traiterons le biais de l'aversion à la perte. En premier lieu, en

s'intéressant à l'importance de la théorie des

perspectives dans l'apparition de ce biais. En second lieu, en expliquant le

développement de la notion de l'aversion aux pertes.

La seconde section se focalisera sur l'étude de

la confiance excessive et du biais d'optimisme.

SECTION 1 : L'AVERSION A LA REALISATION DES

PERTES

I. La notion d'aversion à la

perte

Depuis les années 70, la littérature qui

traite le domaine de la finance comportementale s'est développée

rapidement. Ce champ d'étude englobe à la fois des concepts de

finance et de psychologie afin de construire un modèle de comportement

humain détaillé dans les marchés financiers. KAHNEMAN et

TVERSKY (1979) dans une théorie pionnière, appelée

théorie des perspectives, ont contribué au développement

de la finance comportementale d'une manière importante en

présentant un cadre descriptif, où les individus répondent

différemment à des situations en fonction d'un contexte de gain

ou de perte. L'apparition de la notion d'aversion à la perte de

l'investisseur, a permit d'analyser les processus de prise de décisions

où les investisseurs apparaissent très averses aux

pertes.

I.1. L'importance de la

théorie des perspectives dans l'apparition de l'aversion à la

perte :

La plupart des modèles théoriques

supposent que les investisseurs effectuent leurs préférences et

évaluent les alternatives risquées en se référant

au concept de l'utilité espérée. Ce concept a

été généralement accepté comme modèle

normatif de choix rationnels et appliqué comme modèle descriptif

du comportement économique.

Les recherches expérimentales en contradiction

avec la théorie de l'utilité décrivent un ensemble de

problèmes de choix pour les quels les préférences des

investisseurs semblent dévier de la théorie de l'utilité

espérée et violer systématiquement les axiomes

définis par cette dernière.

KAHNEMAN et TVERSKY (1979) ont introduit une

théorie alternative de choix en

situation d'incertitude appelée

« théorie des perspectives » (prospect theory) dans

le but de remplacer le paradigme d'utilité espérée. Elle

propose un cadre descriptif qui aide les individus à prendre leurs

décisions sous les contraintes du risque et de l'incertitude.

Cette théorie peut être

considérée comme un cadre d'étude du comportement plus

général et plus complet que la théorie de l'utilité

espérée.

La théorie des perspectives peut être

représentée de différentes manières, mais

essentiellement, elle décrit plusieurs états d'esprit qui peuvent

influencer le processus de prise de décision individuel.

Selon BARBERIS et AL (1999), la littérature de la

psychologie du comportement a considéré, pour une certaine

période, la théorie des perspectives comme un modèle

descriptif de prise de décision en présence du risque. Cette

théorie a aidé à expliquer les nombreuses violations du

principe de l'utilité espérée, qui a été

utilisée pendant des années.

La théorie des perspectives est basée sur

une hypothèse selon laquelle la plupart des sujets ont tendance à

violer la théorie d'utilité et à réagir

différemment face à des changements similaires de

probabilité.

La théorie des perspectives modifie la

théorie d'utilité espérée dans deux domaines et

conduit à des prédictions liées à l'aversion

à la perte de l'investisseur.

· Premièrement, l'utilité de l'investisseur

est supposée être une fonction des gains et des pertes relative

à un référentiel, plutôt que fonction de la richesse

absolue.

· Deuxièmement, alors que les fonctions

d'utilité standards sont concaves, qu'il s'agit d'une situation de gain

ou de perte, la théorie des perspectives suppose que les fonctions

d'utilité sont concaves pour les gains et convexes pour les pertes.

La théorie des perspectives suggère que

les individus répondent différemment à des situations

équivalentes, selon qu'il s'agit d'un contexte de gain ou de perte.

Cette théorie met aussi l'accent sur l'aversion

à la perte, qui stipule que les investisseurs sont beaucoup plus

sensibles aux changements négatifs de leurs richesses (pertes),

plutôt qu'aux changements positifs (gains).

KAHNEMAN et TVERSKY (1979), stipulent que la tendance

à se comporter différemment lorsque l'on est en perte ou en gain

est d'autant plus forte qu'il ressort des observations une aversion aux pertes

qui fait considérer celles-ci comme deux fois plus douloureuses que les

gains.

I.2. Développement de la notion

d'aversion à la perte :

Le développement de la notion d'aversion à

la perte et son influence dans plusieurs domaines de la finance et de la

décision financière, a permit une meilleure analyse et une

efficacité plus évidente des processus de prise de

décisions.

Nous présenterons dans ce paragraphe la notion

d'aversion à la perte et ses caractéristiques ainsi que sa

version myope.

I.2.1. Présentation et

caractéristiques de l'aversion à la perte :

GLEITMAN et AL (2000) définissent l'aversion

à la perte comme une réalité très répandue.

Evidente dans plusieurs aspects de la prise de décision, dans laquelle

les investisseurs semblent particulièrement très sensibles aux

pertes, et cherchent par tous les moyens à l'éviter.

Selon BRABAZON (2000), l'aversion à la perte est

basée sur l'idée qu'une

« pénalité » mentale associée

à une perte donnée, est plus importante qu'une «

récompense » mentale dû à un gain de la

même valeur.

RABIN et THALER (2001) définissent l'aversion

à la perte comme étant « the tendency to feel the pain

of a loss more acutely than the pleasure of an equal sized

gain »5(*).

KAHNEMAN et TVERSKY (1979), en étudiant le bien

être des investisseurs, montrent que le dépit qu'une personne

ressent pour la perte d'une somme d'argent est supérieure au plaisir

associée au gain de la même somme.

Pour mettre en oeuvre ce résultat, ces deux auteurs ont

introduit une nouvelle fonction d'utilité appelée fonction de

valeur (figure 1).

La fonction de valeur montre que la réponse

psychologique des investisseurs est une fonction concave (aversion au risque)

dans le domaine des gains et convexe (recherche du risque) dans le domaine des

pertes. En effet, les individus sont disposés à prendre beaucoup

plus de risques pour éviter des pertes plutôt que pour

réaliser des gains.

SHILLER (2003) affirme que les individus sont

très sensibles aux pertes de façon qu'ils prennent plus de

risques pour les éviter.

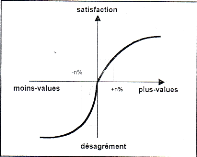

Figure 1 : La fonction de valeur de

l'investisseur

Source : MANGOT. M : « Les

comportement en Bourse, 6 erreurs psychologiques qui coûtent

cher » ; Galino éditeur ; Paris 2004 ; page 31

L'aversion à la perte est reliée à

la science de la psychologie qui stipule que le déclin de

l'utilité, dû aux pertes plutôt qu'aux gains, persuade les

investisseurs à conserver les titres perdants par rapport à ceux

qui réalisent des gains.

Cette intuition a été formellement

développée par KAHNEMAN et TVERSKY (1979) et a été

appliquée empiriquement aux marchés financiers par plusieurs

auteurs, tel que SHEFRIN et STATMAN (1985) et DE BONDT et THALER (1985).

Le comportement différencié vis-à-vis des

titres en gains et en pertes est connu sous le nom d'effet de disposition.

ODEAN (1998) définit l'effet de disposition comme

étant « the tendency of investors to hold losing investments

too long and sell winning investments too soon »6(*).

Cet effet est avéré a grande

échelle comme l'on montré plusieurs études de terrain.

Parmi ces études on peut mentionner celles de BARBER et ODEAN (2000,

2001, 2002) et ODEAN (1998, 1999) qui ont démontré empiriquement

que les investisseurs ont tendance à détenir les titres qui

génèrent des pertes et à vendre ceux qui réalisent

des gains.

ODEAN (1998), à partir des relevés

d'opérations de 10000 comptes-titres d'investisseurs individuels

américains sur la période 1987-1993, ressort que l'on vend bien

plus souvent les titres gagnants (winners) que les titres perdants (losers) et

que se sont les titres qui ont progressé très rapidement qui sont

cédés les premiers.

L'aversion à la perte renforce la tendance

à conserver les titres perdants (losers) puisque si l'on vend un titre

en perte pour en acheter un autre et que l'on rattrape la moins-value, on

n'épanche que la moitié de la déception causée par

la perte sur le premier titre. En effet, en termes de satisfaction, une

moins-value de 100 euros suivie d'une plus-value de 100 euros n'équivaut

pas à une performance nulle mais à une perte de 50 euros.

Ce résultat peut être illustré par la

fonction de valeur de l'investisseur telle qu'obtenue par KAHNEMAN et TVERSKY

(1979).

I.2.2. L'existence d'une aversion aux pertes

« myope » :

L'aversion à la perte

« myope » est la combinaison de deux variables de

comportement connues, et qui sont considérées comme fondamentales

dans la finance comportementale, à savoir l'aversion à la perte

et la comptabilité mentale.

L'aversion à la perte qui est, comme nous l'avons

déjà présentée, l'ingrédient majeur de la

théorie des perspectives (KAHNEMAN et TVERSKY (1979) ; TVERSKY et

KAHNEMAN (1992)). Elle se définit par la tendance à s'exposer

à des changements négatifs (pertes), par rapport au niveau de

référence, plus importants qu'à des changements positifs

(gains).

L'aspect de la comptabilité mentale (THALER 1985)

dans la relation de l'aversion à la perte « myope »

est la myopie, c'est-à-dire le fait que les investisseurs tendent

à évaluer leur portefeuille d'investissement fréquemment,

même quand l'investissement est favorable à une rentabilité

à long terme.

L'aversion à la perte combinée avec la

tendance à se concentrer à des résultats à court

terme donne l'aversion à la perte « myope ».

En effet, depuis que les investisseurs évaluent

leurs portefeuilles d'une façon très fréquente, ils

observent des pertes à court terme (une année). Et puisqu'ils

sont très sensibles aux pertes qu'aux gains, ils sont

négativement affectés par les changements à court terme.

Par conséquent, l'utilité espérée obtenue du

portefeuille est faible quand l'investisseur observe les changements

fréquents.

II. Les diagnostics et les remèdes de

l'aversion à la perte

Récemment, les chercheurs se sont

concentrés à la réponse aux questions suivantes :

- comment peut-on savoir qu'un investisseur est affecté

par le biais d'aversion à la perte ?

- comment peut-on corriger ce biais ?

II.1. Les diagnostics

de l'aversion à la perte :

Plusieurs auteurs ont essayé de

trouver des repères au biais de l'aversion à la

réalisation des pertes. Parmi ces auteurs on peut mentionner MICKAEL

MANGOT.

Selon MANGOT (2004), l'aversion aux pertes

présente deux principales conséquences pratiques. Ces derniers

peuvent représenter des repères à ce biais :

· L'investisseur peut conserver des losers quasi

indéfiniment en portefeuille sans pour autant croire en leur potentiel

de redressement. Paradoxalement, il n'y croit plus mais il conserve quand

même l'espoir.

· L'investisseur rechigne à investir dans des

placements risqués même si l'espérance de gains est

nettement positive seulement parce qu'il y a possibilité de perdre. Par

exemple, compte tenu de la fonction de valeur, l'investisseur est tenté

de refuser un placement qui offre 50 % de chance de gagner 100 euros et 50 % de

chance de perdre 60 euros, pourtant l'espérance de gain est de 20

euros.

Cet auteur démontre qu'un individu est

particulièrement sujet à l'aversion aux pertes si :

- Il pense que la meilleure façon de gagner en Bourse

est de ne jamais perdre d'argent sur aucun titre

- Il pense qu'il est judicieux de prendre rapidement ses gains

en Bourse parce que les humeurs du marché évoluent très

vite

- Il aime se renforcer quand un de ses titres baisse de

manière à pouvoir remettre plus vite « les compteurs

à zéro »

- Il a en portefeuille des titres qui ont perdu une grande

partie de leur valeur et dont il ne suit plus ni les performances ni

l'actualité

- Il a remarqué que dès qu'il vend un titre, son

cours progressait

- Il est réticent à regarder l'actualité

d'un titre une fois qu'il l'a acheté. De même pour les titres

qu'il a seulement failli acheter

II.2. Les remèdes

de l'aversion à la perte :

MANGOT (2004) a trouvé que les investisseurs

peuvent largement corriger ce biais :

- En focalisant sur l'espérance de gain (et non sur le

risque de perte) car c'est le seul critère qui a de l'importance pour

l'investisseur performant

- En gardant à l'esprit que leur objectif est de

réaliser la meilleure performance globale et pas de réussir le

tour de force de ne perdre d'argent sur aucune action

- En n'oubliant jamais qu'il y a un coût

d'opportunité à conserver des titres perdants (losers) en

portefeuille.

- En se rappelant d'une part que c'est la gestion de long

terme qui est la plus performante et d'autre part que les mouvements de

marché durent fréquemment plus que quelques semaines. Il est donc

souvent inopportun de vendre des titres après un rallye de quelques

jours

- En notant scrupuleusement les performances des titres qu'ils

conservent en portefeuille, celles des titres qu'ils ont vendus et celles des

titres qu'ils auront aimé acheter s'ils avaient eu la trésorerie

adéquate. Cela lui montrera de manière concrète ce que lui

coûte l'effet de disposition

SECTION 2 : LA CONFIANCE EXCESSIVE

I. La notion de confiance excessive

I.1. Présentation et

caractéristiques de la confiance excessive :

Des études empiriques argumentent que

l'excès de confiance provient de la psychologie cognitive qui stipule

que l'individu à toujours tendance à surestimer son

habilité dans différents contextes.

Les êtres humains sont donc trop confiants quant

à leurs capacités, leurs connaissances et leurs perspectives.

LAVIGNE et LEGROS (2005) affirment que la tendance

à se monter excessivement confiant quant à son propre jugement ou

ses propres prévisions n'est pas propre à la finance, mais la

finance est un terrain propice à la répétition de ce

phénomène car la prévision y est par nature très

difficile.

Des études récentes définissent

l'investisseur excessivement confiant comme quelqu'un qui surévalue son

habilité à générer l'information ou à

identifier la signification de plusieurs données ; il a tendance

à surestimer la précision du signal de son information

privée par rapport aux informations publiques reçues par

l'ensemble des investisseurs.

D'après GREENFINCH l'excès de confiance

fait que les individus surestiment leurs informations et leurs

capacités.

Les investisseurs se comportent souvent comme s'ils donnent

confiance à l'information, sans tenir compte de sa source et sans se

soucier de la valeur prédictive de l'information qu'elle soit

précise et complètement fiable ou alternativement

démodée ou inexacte... (FISKE et TAYLOR (1991)).

L'excès de confiance a à la fois un aspect

direct et indirect ; ceci dépend de la façon dont les

individus traitent l'information :

- L'effet directe, observé notamment par DANIEL,

HIRSHLEIFER et SUBRAHMANYAM (1998), est lié au fait que les individus

accordent beaucoup trop d'importance à l'information qu'ils collectent

eux mêmes car ils ont tendance à surestimer sa

précision.

- L'effet indirect de l'excès de confiance se

révèle quant à lui du fait que les individus filtrent

l'information et biaisent leurs données de sorte que cela leur permet de

maintenir leur confiance.

Ainsi, ils donnent un poids important à

l'information qui est en accord avec leurs croyances existantes, ils sont

portés vers le recueil des informations qui appuient leurs croyances et

cachent aisément les informations qui ne le sont pas (LORD, ROSS et

LEPPER (1979), NISBETT et ROSS (1980), FISKE et TAYLOR (1991)).

Des psychologues ont développé un

phénomène appelé « biais

d'attribution » pour décrire ce type de comportement.

D'après ces derniers, en observant les

conséquences de leurs actions, les individus attribuent les

événements qui confirment leurs actions à leur

habilité et celles qui renient leurs actions à un bruit

blanc ; ils ont tendance à réprimer toute information

conflictuelle avec leurs choix passés.

Les investisseurs effectuent leurs transactions en

fonction de leur signal privé ; si le signal publique

ultérieur confirme leurs transactions (information favorable suite

à l'achat et information défavorable suite à la vente) la

confiance des investisseurs augmente sensiblement ; si par contre le

signal publique ultérieur ne confirme pas leurs transactions leur

confiance ne baisse que modestement.

L'évidence psychologique indique que les

investisseurs ont toujours tendance à blâmer les facteurs externes

en cas d'échec.

En effet, l'excès de confiance de l'investisseur se

nourrit d'une comptabilité biaisée de ses succès et ses

échecs. L'investisseur se remémore facilement ses bons coups et

oublie volontiers ses loupes. De même, il pense devoir ses succès

à ses propres facultés mais porte ses échecs sur le compte

du marché ou de la malchance (MANGOT (2004)).

La plupart de ceux qui achètent et vendent des

actifs financiers essayent de choisir des actifs qui vont avoir des rendements

élevés.

Cette tâche est difficile mais il est

précisément dans une telle difficulté que les individus

exhibent une confiance excessive.

GERVAIS et ODEAN (1997) ont développé un

modèle de marché multi périodique décrivant le

processus par lequel les investisseurs apprennent sur leurs capacités et

comment ce biais dans cet apprentissage peut créer des investisseurs

trop confiants.

Initialement les investisseurs ne connaissent pas leurs

capacités et ils l'apprennent à travers l'expérience. En

effet, le niveau de confiance de l'investisseur est nul lorsqu'il commence

à faire des transactions, augmente avec les premières

périodes de transactions et ensuite il baisse.

Ainsi, la grande confiance excessive

espérée dans la durée de vie de l'investisseur arrive

très tôt dans sa carrière.

Après cela, il tend à développer

progressivement une estimation plus réaliste de ses capacités.

En analysant la raison pour laquelle l'excès de

confiance de l'investisseur atteint son maximum GERVAIS et ODEAN (2001)

montrent par ailleurs que l'évolution du niveau de l'excès de

confiance dépend de la fréquence et de la vitesse de la

rétroaction (feed-back) que l'investisseur reçoit suite à

ses opérations.

De ce fait lorsque la rétroaction est

fréquente, immédiate et claire l'investisseur se rend compte

rapidement de son excès de confiance et modifie ses jugements ;

toutefois lorsque cette rétroaction est retardée, faible ou

ambigu ; l'excès de confiance persiste et n'est pas susceptible

d'être modifié.

I.2. L'échange excessif comme

étant une conséquence de l'excès de

confiance :

Des études récentes portant sur le

comportement des investisseurs montrent que ces derniers effectuent

généralement des échanges excessifs qui se

révèlent à l'origine de la confiance excessive.

C'est ainsi qu'ODEAN (1998) a montré que les

investisseurs trop confiants font plus de transactions que les investisseurs

rationnels.

LAVIGNE et LEGROS (2005) montrent que la confiance

excessive est souvent considérée comme étant la source

d'importants volumes de transactions sur les marchés financiers.

La confiance excessive fait donc accroître le

volume des transactions parce que les investisseurs sont très certains

quant à leurs propres opinions et ne considèrent pas suffisamment

les opinions des autres.

I.3. Le biais

d'optimisme :

Les observations des psychologues indiquent que les

individus ont généralement une prédisposition à

afficher un optimisme exagéré pour ce qui concerne leur sort. Par

exemple, ils croient dur comme fer avoir moins de chance que leurs voisins

d'être cambriolé ou renversé par une voiture (MANGOT

(2004)).

Un autre exemple typique est l'attitude face à la

maladie. WEBER et HILTON (1990) ont décelé chez des

étudiants Américains la conviction que les autres sont plus

à même que soi d'être atteint par des affections

bénignes.

Pour faire preuve du biais d'optimisme sur les

marchés financiers, BENARTZI, KAHNEMAN et THALER (1999) ont

confectionné un questionnaire sur internet. Les résultats,

obtenus à partie de 1053 réponses d'abonnés, confirment la

présence de ce biais.

A la question « a votre avis, quelle est la

probabilité que les actions surperforment les obligations sur le long

terme ? » les réponses n'étaient pas

imposées et les abonnés pouvaient entrer le pourcentage qu'ils

désiraient, entre 0 et 100 %.

En moyenne, les investisseurs font confiance à 85 % aux

actions pour surperformer les obligations à long terme, ce qui est

conforme aux données historiques. En revanche, plus d'un tiers des

sondés est persuadé que les actions seront un meilleur placement

que les obligations, sans aucun doute possible. Ces individus sont donc sujets

au biais d'optimisme.

II. Les diagnostics et les remèdes de la

confiance excessive

II.1. Les diagnostics de la

confiance excessive :

Selon MANGOT (2004), l'investisseur est

particulièrement sujet aux biais d'excès de confiance et

d'optimisme si :

- Il est persuadé d'être né sous une bonne

étoile

- Il a constaté qu'il réussisse mieux quand il

écoute ses intuitions plutôt que les conseils des autres

- Il suit ses propres règles en Bourse, des

règles non écrites qu'il aurait du mal à justifier

- Il gère lui-même son portefeuille et il ne le

viendrait pas à l'idée de le faire gérer par quelqu'un

d'autre

- Il relativise les opinions contraires quand il a

décidé d'investir sur un titre

- Il achète et vend très fréquemment

- Il est sûr d'avoir fait mieux que le marché ces

derniers temps mais il ne connaît avec exactitude ni ses performances ni

celles du marché

- Il n'a qu'une seule source d'information, qu'il suit sans

sourciller

Selon cet auteur l'investisseur qui présente les

deux caractéristiques suivantes est fort probable sujet au biais

optimiste :

- Il ne prend pas assez de temps pour analyser les actions. Il

fait surtout confiance à sa « bonne étoile »

pour engendrer des plus-values

- Il préfère se fier à ses intuitions qu'aux

recommandations d'analystes chevronnés.

A la demande du site Internet américain de

finance morningstar.com, les professeurs BENARTZI, KAHNEMAN et THALER (1999)

ont confectionné un questionnaire qui permet de détecter le biais

d'optimisme chez les investisseurs. A la question « Quand vous

réfléchissez à des éléments financiers,

passez-vous plus de temps à penser au gain potentiel ou à la

baisse potentielle ? ».

Les auteurs proposaient cinq réponses possibles.

- Beaucoup plus de temps à réfléchir au

gain potentiel

- Plutôt plus de temps au gain potentiel

- A peu près autant aux deux

- Plutôt plus de temps à la perte potentielle

- Beaucoup plus de temps à la perte potentielle

Les deux premières réponses sont symptomatiques du

biais d'optimisme

II.2. Les remèdes de

la confiance excessive :

MANGOT (2004) a trouvé que l'investisseur peut

largement corriger ce biais :

- En auditant ses performances et en les comparant à

celles du marché, de manière à mesurer combien cela lui

coûte de continuer à gérer lui-même

- En conservant à l'esprit que ce sont les investisseurs

qui gardent longtemps leurs titres qui affichent les meilleures performances

- En relativisant ses succès à la lumière

des performances du marché (quand un marché prend 30% en un an,

tout le monde accumule les plus-values)

- En tenant une comptabilité rigoureuse de ses

réussites et de ses échecs

- En passant ses opérations en Bourse seulement

après avoir confronté ses raisonnements à la critique d'un

autre investisseur. Il pourra pointer le doigt sur ses oublis et ses raccourcis

intellectuels

- En multipliant ses sources d'information (analystes, brokers,

journaux financiers...)

CONCLUSION

Les travaux récents de la finance

comportementale, particulièrement la théorie des perspectives,

montrent des violations de la théorie de l'utilité

espérée qui peuvent se relever intéressantes dans la

mesure où elles nous permettent de mieux comprendre les

préférences des investisseurs et par conséquent les

anomalies financières qui en découlent.

les investisseurs, lorsqu'ils sont confrontés

à un choix sous l'incertitude et le risque, exhibent des effets de

disposition ; c'est-à-dire qu'ils gardent les titres perdants et

vendent les titres gagnants.

L'aversion aux pertes est définit donc comme

étant la tendance des individus à ressentir le mal de la perte

plus durement que la satisfaction du gain.

Les principales caractéristiques de l'aversion

aux pertes est que l'investisseur peut conserver des losers quasi

indéfiniment en portefeuille et aussi il pense que la meilleure

façon de gagner en Bourse est de ne jamais perdre d'argent sur aucun

titre.

Ce comportement peut être corrigé

principalement en n'oubliant jamais qu'il y a un coût

d'opportunité à conserver des titres perdants (losers) en

portefeuille ; et aussi en gardant en esprit que l'objectif est de

réaliser la meilleure performance globale et pas de ne perdre d'argent

sur aucune action.

Une littérature substantielle de la psychologie

cognitive établit que les individus sont généralement trop

confiants et spécifiquement ils le sont quant à la

précision de leurs connaissances.

D'après SHILLER (2000) « les individus

pensent savoir plus qu'ils ne sachent vraiment »

En bourse, l'excès de confiance fait que les

investisseurs sont persuadés de bien comprendre le marché et

d'être capable d'anticiper ses fluctuations de cours terme (MANGOT

(2004)).

L'un des plus majeures conséquences de la

confiance excessive est l'excès d'échange.

Ainsi, GERVAIS et ODEAN (1997) et ODEAN (1998b) affirment que

des rendements élevés rendent les investisseurs très

confiants et par conséquent ces derniers vont augmenter leur volume de

transactions.

Les principaux caractéristiques de la confiance

excessive est que l'investisseur gère lui-même son portefeuille

puisqu'il préfère se fier à ses intuitions qu'aux

recommandations des analystes. Et il ne prend pas assez de temps pour analyser

les actions.

L'investisseur peut corriger ce comportement en

confrontant ses raisonnements à la critique d'un autre investisseur et

aussi en tenant une comptabilité rigoureuse de ses réussites et

de ses échecs.

Chapitre 3:

INTRODUCTION

Les travaux de la finance comportementale tentent,

depuis quelques années, d'expliquer certaines des anomalies

constatées, en abandonnant l'idée de rationalité de

l'investisseur, pourtant centrale à l'hypothèse d'efficience des

marchés.

Ce nouveau courant de recherche a proposé ainsi

des biais cognitifs relatifs aux connaissances des investisseurs qui sont

principalement l'ancrage mental et la comptabilité mentale.

Souvent, l'être humain a une difficulté

à traiter l'information qu'il a à disposition et à la

matérialiser par une décision claire et nette. Pour ne pas rester

hésitant, il utilise des artifices intellectuels qui le permettent de

trancher rapidement. L'ancrage mental en est un.

L'ancrage se définit par le fait que les gens,

lors de la formation de leurs jugements et la fixation de leurs

prévisions, ont généralement tendance à se

rattacher à des points de référence gardés au

tréfonds de leurs esprits.

Cet état de fait permet de ne pas hésiter

éternellement quand il s'agit de prendre une décision ou

d'émettre un avis. Néanmoins, il induit toutefois un ajustement

insuffisant des prévisions de la part des investisseurs qui s'attachent

trop à ces points de référence.

Ce biais conduit à une prise en compte insuffisant de

l'information nouvelle au détriment de l'information passée.

Le biais l'ancrage mental comporte plusieurs

déclinaisons telles que le biais de représentativité et le

biais de confirmation.

Si la théorie économique utilise comme

postulat de départ que nous disposons d'une capacité de

réflexion infinie pour résoudre les problèmes

économiques auxquels nous sommes confrontés tous les jours, les

psychologues, au contraire, ont mis en avant nos limites introduisant ainsi le

biais de la comptabilité mentale.

La comptabilité mentale assemble tous les trucs

qui permettent de simplifier la prise des décisions économiques

quotidiennes. Elle est composée de trois importantes composantes

à savoir l'utilité de transaction, la compartimentation

budgétaire et enfin la comptabilité temporelle.

L'explication de la comptabilité mentale nous

amène à parler au biais de la diversification.

Ce chapitre sera donc organisé comme

suit :

La première section sera consacrée à la

présentation du biais d'ancrage ainsi que ses déclinaisons.

La seconde section se focalisera sur l'étude du biais

de la comptabilité mentale ainsi que le biais de diversification.

SECTION 1 : L'ANCRAGE MENTAL

I. La notion d'ancrage mental (Anchoring)

L'ancrage est un outil que les investisseurs utilisent

pour résoudre des phénomènes complexes ; ce biais

s'explique par la sélection de points de référence lors de

la formation d'un avis ou la prise d'une décision.

I.1. Présentation et

caractéristiques du biais d'ancrage :

KAHNEMAN et TVERSKY (1974) montrent que lors de la

formation de leurs anticipations, les agents commencent

généralement par la fixation de quelques valeurs arbitraires

possibles autour des quels les prévisions seraient fixées.

En définissant l'ancrage mental, GREENFINCH

postule que les gens (et entre autres les investisseurs), gardent au

tréfonds de leur matière grise quelques points de

référence. Cela peut être lié, entre autres causes,

à une mémoire sélective, par exemple un cours d'action

précédent, ou une tendance de cours précédente.

MANGOT (2004) affirme qu'il existe un biais d'ancrage

numérique. Ce biais rend compte de la tendance à focaliser sur un

nombre et à l'utiliser comme point de référence au moment

de réaliser une estimation.

D'après cet auteur, les nombres pouvant influencer

l'évaluation des titres sont multiples ; ils peuvent être les

cours cotés, les ratios du marché, des nombres remarquables (tel

que le prix d'achat, le prix d'achat d'une connaissance), ou des cours qui ont

marqué l'attention (par exemple le titre est resté pendant trois

mois autour de 85 euros, pourquoi l'acheter maintenant à 95

euros ?)...

Cet auteur donne comme conséquence du biais d'ancrage

le fait que l'investisseur affiche des comportements similaires dans des

moments remarquables, par exemple les krachs boursiers.

Le matin même de krach de 1987, plusieurs quotidiens

Américains, tel que le Wall Street Journal, montraient des graphiques

superposant les performances des indices boursiers en 1929 et 1987,

suggérant la comparaison. MONGOT indique qu'« on peut imaginer que

cela a influencé la perception des évènements par les

investisseurs et a conditionné leurs opérations en Bourse

».

KAESTNER (2005) affirme que le biais d'ancrage traduit

le fait que les individus raisonnent par rapport à des valeurs de

référence passées. Le poids attribué à cette

information passée est excessivement élevé et

entraîne un ajustement insuffisant lors de l'arrivée d'une

information nouvelle différente.

L'ancrage peut conduire à des comportements de

sous-réaction ou de sur-réaction. En effet, quand arrive une

nouvelle information les investisseurs ajustent trop timidement ces

références en excluant les informations qui ne viennent pas dans

le sens de leurs croyances (la sous-réaction). Plus tard, au fur et

à mesure que ces informations sont confirmées par d'autres

allants dans le même sens, les investisseurs ajustent excessivement, et

même parfois brutalement, leurs références

(sur-réaction).

Donc les investisseurs ont tendance à extrapoler les

résultats à venir des résultats passés et à

ne corriger leurs anticipations en fonction des nouvelles informations que

très graduellement.

I.2. Les déclinaisons de

l'ancrage :

Le biais l'ancrage mental comporte plusieurs

déclinaisons telles que le biais de représentativité et le

biais de confirmation.

I.2.1. Le biais de

représentativité : (Representativeness Heuristic)

La règle de

représentativité représente l'éventualité la

plus simplificatrice aux investisseurs dans le contexte de l'imperfection des

marchés pour lequel le processus de prise de décision est de plus

en plus emblématique face à la multiplicité des

données.

Ce biais se focalise par le fait que les agents

évaluent la probabilité d'un événement futur

incertain par le degré avec lequel cet événement ressemble

à un phénomène récemment observé.

Ce biais heuristique a été

identifié par TVERSKY et KAHNEMAN (1975) qui postulent dans leur

étude que lors de la formation de leurs jugements les individus ont

généralement tendance à ne pas tenir compte des

probabilités établies et à juger uniquement en fonction

des similarités observées avec des modèles connus.

Dans leur étude, GRIFFIN et TVERSKY (1992)

montrent que les agents sujets au biais de représentativité

ajustent leur modèle en considérant les événements

passés comme étant typiques ou représentatifs d'une classe

spécifique d'événements et effectuent leurs

prévisions en se basant sur les caractéristiques de ces

derniers.

MANGOT (2004) indique qu'il existe deux types de

représentativité : une temporelle et l'autre spatiale.

· La représentativité temporelle :

Les investisseurs considèrent souvent que ce qui

s'est produit dans le passé récent peut se reproduire dans le

futur proche avec une probabilité bien plus grande qu'en

réalité.

Les investisseurs se référent ainsi à

leurs modèles antérieurs et effectuent une analyse très

sélective des informations récentes dans le but de

détecter une éventuelle similarité.

La conséquence de cette représentativité

est que l'investisseur a tendance à se porter acheteur sur un titre

quand il a déjà gagné grâce à lui dans le

passé.

· La représentativité spatiale :

L'investisseur considère que ce qui se produit

autour de lui doit se produire également à grande

échelle.

Pour montrer l'existence de ce type de

représentativité MANGOT (2004) a posé le question suivant

« qui ne penserait pas que le taux de divorce grimpe en flèche si

trois couples d'amis proches annoncent leur divorce dans un intervalle de deux

mois ?».

Le même raisonnement est applicable aussi par les

investisseurs. Ces derniers peuvent considérer que ce qui arrive

à leurs titres arrive au marché tout entier ou que leurs

réflexions sont largement partagées par les autres

investisseurs.

Que ce soit dans sa forme temporelle ou spatiale, le

biais de représentativité est toujours un sophisme (raisonnement

faux) qui s'explique par une méconnaissance ou par l'oubli.

I.2.2. Le biais de confirmation :

Cette fois, n'est pas influencée par ce que

l'investisseur a vu dans un passé récent ou ce qu'il

expérimente directement mais par la première impression.

RUSSO, professeur de marketing à Cornell University, a

par exemple réalisé une expérience dans laquelle il a

été demandé à des étudiants de choisir entre

deux restaurants à partir de la comparaison de leurs menus respectifs.

L'expérience est faite de telle sorte que lorsque la comparaison a

porté sur les menus considérés dans leur

intégralité, l'échantillon s'est réparti

équitablement entre les deux restaurants. Mais quand il s'est agit de

choisir après une comparaison détaillée des menus, plat

par plat, 84% des étudiants ont alors opté pour le restaurant qui

obtint leur préférence lors de la première comparaison de

plats.

De même en Bourse, l'investisseur se porte plus

volontiers acheteur d'un titre quand il en a eu une première impression

favorable et inversement. Dès lors les décisions d'achat et de

vente ne sont plus commandées par des évaluations objectives,

avec les risques que cela suppose.

Parmi toutes les informations qui parviennent, toutes ne

sont pas traitées équitablement. L'investisseur présente

une tendance à surévaluer celles qui vont dans le sens de sa

première idée et à minimiser celles qui s'y opposent.

II. Les diagnostics et les remèdes de

l'ancrage

II.1. Les diagnostics de

l'ancrage :

D'après MANGOT (2004), on prend conscient qu'un

investisseur est sujet au biais d'ancrage ou à ses corollaires

si :

- Il négocie très rarement avec les commerciaux

ou inversement il est persuadé d'être un très bon

négociateur alors qu'il n'est pas commercial et n'a jamais reçu

une quelconque formation en négociation ;

- Il est client de la même banque depuis longtemps, sans

trop savoir pourquoi ;

- Il est particulièrement sûr de sa façon

de gérer son portefeuille ;

- Il prend ses décisions d'achat et de vente

très rapidement, à partir de quelques informations

seulement ;

- Il a un titre sur lequel il se renforce

régulièrement et qui représente aujourd'hui plus du tiers

de son portefeuille ;

- Il ne réinvestisse jamais sue une valeur avec

laquelle il a perdu de l'argent ;

- Il attend qu'un titre qui a beaucoup baissé revienne

à son cours d'achat pour le vendre.

II.2. Les remèdes de

l'ancrage :

D'après MANGOT (2004), un premier pas vers la

rationalité serait de faire en sorte de s'accrocher à des ancres

plus rationnelles.

Cet auteur affirme que l'investisseur peut largement corriger

ce biais :

- En tenant une comptabilité rigoureuse de ses

réussites et de ses échecs ;

- En recueillant le maximum d'informations sur les prix de

marché de manière à avoir une ancre légitime, que

ce soit pour des comparaisons statiques (par rapport aux valeurs comparables)

et dynamiques (par rapport aux valorisations historiques) ;

- En confrontant son point de vue à celui d'autres

investisseurs pour voir si sa première intuition est justifiable. Il

faut néanmoins faire attention à ce que les interlocuteurs aient

des avis contradictoires si non le risque est grand de se conforter les uns les

autres et de s'encourager à prendre des positions encore plus

tranchées ;

- En multipliant les conseillers. Car eux-mêmes peuvent

être sujets au biais de confirmation et avoir des analyses

viciées.

SECTION 2 : LA COMPTABILITE MENTALE

I. La notion de comptabilité

mentale

La comptabilité mentale est popularisée

par Richard Thaler dans les années 1980.Il la définit comme

étant « the set of cognitive operations used by individuals

and households to organize, evaluate, and keep track of financial

activities »7(*)

Elle « rassemble tous les trucs qui permettent

de simplifier la prise des décisions économiques quotidiennes.

Ces règles de bon sens qui ont trait aux différentes

étapes du processus de prise de décision ont en commun de nous

orienter vers des solutions qui ne sont jamais optimales » MANGOT

(2004).

I.1. Les composantes de la

comptabilité mentale :

THALER (1999) affirme que la comptabilité mentale

contienne trois composantes essentielles qui nécessitent une grande

attention :

La première composante

est « l'utilité de transaction » qui permet

d'expliquer le choix des individus en incorporant la notion de

« valeur de l'affaire ».

La seconde composante est « la compartimentation

budgétaire » qui est le fait de répartir les recettes

et les dépenses en diverses catégories.

La dernière composante est « la