II. Interprétation

II.1. Interprétation

générale :

L'analyse des résultats montre que les étudiants

de notre échantillon sont affectés par des biais psychologiques

à savoir l'aversion aux pertes, la confiance excessive, l'ancrage mental

et la comptabilité mentale et ce en pourcentages différentes.

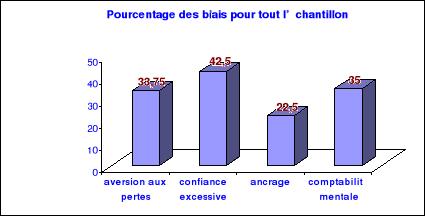

D'après ce schéma on remarque que presque

la moitié de notre échantillon (42,5%) est sujet au biais de la

confiance excessive. 35% de notre échantillon sont sujets au biais de la

comptabilité mentale, c'est le deuxième biais plus présent

tandis que le troisième biais est celui de l'aversion aux pertes avec un

pourcentage de 33,75%. Il est à noter aussi que le biais de l'ancrage

mental est le biais le moins présent, il présente le pourcentage

le plus faible (22,5%) par rapport aux autres biais.

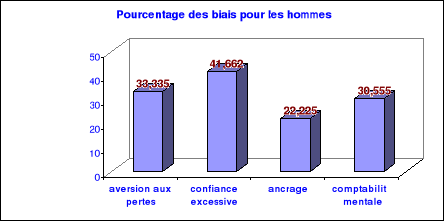

Le biais le plus présent chez les hommes de notre

échantillon est celui de la confiance excessive avec un pourcentage de

41,662% tandis que le biais d'ancrage mental est celui le moins trouvé.

Les biais d'aversion aux pertes et de comptabilité mentale ont des

pourcentages proches (33,335% et 30,555% respectivement).

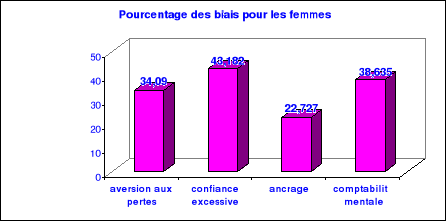

Le biais le plus présent chez les femmes de notre

échantillon est le biais de la comptabilité mentale après

celui de la confiance excessive avec des pourcentages de 38,635% et 43,09%

respectivement. Le biais d'aversion aux pertes est le troisième biais

plus présent chez les hommes avant celui d'ancrage mental qui

présente le pourcentages le plus faible (22,727).

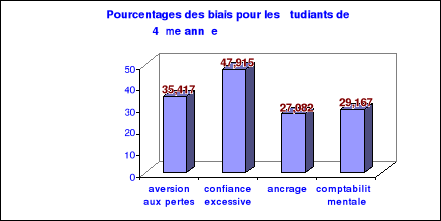

Comme pour le cas des hommes, les étudiants de

4ème année sont sujets aux différents biais

selon l'ordre suivant : le biais le plus présent est celui de la

confiance excessive (47,915), le deuxième est celui d'aversion aux

pertes (35,417), le troisième est celui de comptabilité mentale

(29,167) et le dernier biais est l'ancrage mental (27,082).

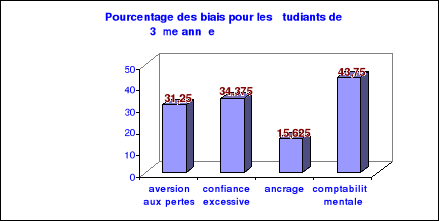

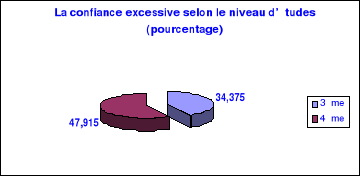

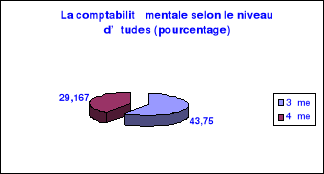

D'après ce schéma on remarque que le biais

le plus présent chez les étudiants de 3ème

année de notre échantillon est celui de comptabilité

mentale avec un pourcentage de 43,75%. 34,375% des étudiants de

3ème année de notre échantillon sont sujets au

biais de confiance excessive, tandis que 31,25% sont sujets au biais d'aversion

aux pertes. Le biais d'ancrage mental est celui le moins présent avec un

pourcentage de 15,625%.

II.2. Interprétation

détaillée :

En effectuant une analyse plus détaillée,

on peut dégager les observations suivantes :

II.2.1. L'aversion aux pertes :

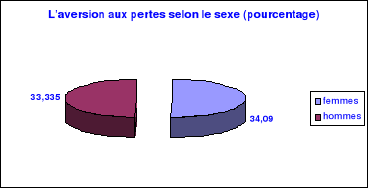

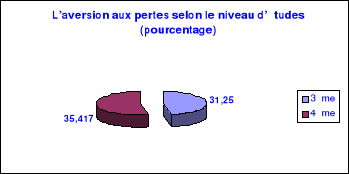

En observant les pourcentages du biais d'aversion aux

pertes selon le critère sexe, on remarque que les femmes sont

légèrement plus affectées par ce biais que les hommes.

On remarque aussi que le critère niveau d'études

intervient dans ce biais puisque le pourcentage des étudiants en

maîtrise qui sont sujets à ce biais est plus élevé

en comparaison avec celui des étudiants en 3ème

année (35,417% et 31,25% respectivement).

II.2.2. La confiance excessive :

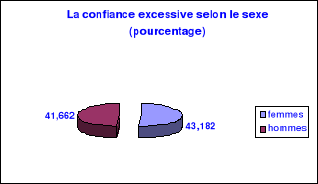

En ce qui concerne le biais de la confiance excessive,

le pourcentage le plus élevé des personnes affectés par ce

biais est celui des femmes (43,182%).

Nous avons trouvé aussi que le critère niveau

d'études intervient dans le biais de la confiance excessive puisque les

étudiants en 4ème année sont beaucoup plus

affectés par ce biais que ceux en 3ème

année.

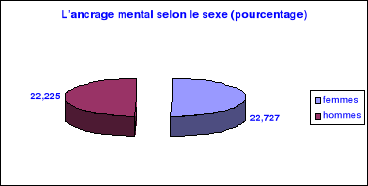

II.2.3. L'ancrage mental :

Nous avons trouvé que le biais d'ancrage mental

n'est pas fortement présent chez notre échantillon (22,5%).

En observant les pourcentages de ce biais selon le

critère sexe, on remarque que les femmes sont légèrement

plus affectées par ce biais que les hommes (22,727% et 22,225%).

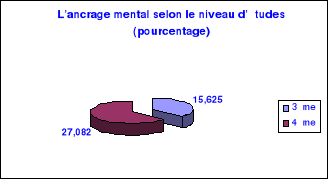

Le critère niveau d'études intervient dans ce

biais puisqu'on a trouvé que le pourcentage des étudiants en

maitrise sujets au biais d'ancrage est plus élevé que celui des

étudiants en 3ème année (27,082% et 15,625%

respectivement).

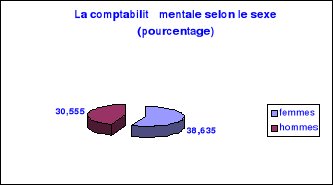

II.2.4. La comptabilité mentale :

En observant les pourcentages du biais de

comptabilité mentale selon le critère sexe, on remarque que les

femmes sont plus affectées par ce biais que les hommes

On remarque aussi que le critère niveau d'études

intervient dans ce biais puisque le pourcentage des étudiants en

3ème année qui sont sujets à ce biais est plus

élevé que celui des étudiants en 4ème

année.

Les travaux de la fiance comportementale tentent, depuis

quelque années, d'expliquer certaines des anomalies constatées en

abandonnant l'idée de rationalité de l'investisseur.

Dans le cadre de cette étude on s'est

intéressé à quatre biais psychologiques : l'aversion

aux pertes et la confiance excessive qui constituent des biais d'ordre

émotionnels ; et l'ancrage mental ainsi que la comptabilité

mentale qui sont des biais cognitifs.

L'aversion aux pertes est le fait que les

investisseurs sont beaucoup plus sensibles aux pertes qu'aux gains. En plus,

ils répondent différemment à des situations

équivalentes, et ce en fonction de l'état de

l'investisseur : soit dans un contexte de gain ou de perte.

L'excès de confiance est le fait que les

investisseurs sont persuadés de bien comprendre le marché et

d'être capable d'anticiper ses fluctuations de cours terme.

L'ancrage mental est un artifice intellectuel

qu'utilise un investisseur lors de la formation de leurs jugements et la

fixation de leurs prévisions. Il traduit le fait que les investisseurs

raisonnent par rapport à des points de référence

passés tel qu'un cours d'action précédent.

La comptabilité mentale assemble tous

les trucs qui permettent de simplifier la prise des décisions

économiques quotidiennes. Elle est composée de trois importantes

composantes à savoir l'utilité de transaction, la

compartimentation budgétaire et enfin la comptabilité

temporelle.

C'est dans ce cadre que se situe la présente

étude dont le principal objectif est de tester l'existence de ces biais

psychologiques influençant le comportement des individus.

Notre démarche empirique a montré que les

quatre biais étudiés existent chez notre échantillon

d'étudiants avec de différents pourcentages, et c'est le biais de

confiance excessive est le plus présent.

En effectuant une analyse plus détaillée, nous

avons trouvé que :

Pour l'aversion à la perte, les critères

sexe et niveau d'études n'influent pas le niveau de ce biais et les

pourcentages entre les hommes et les femmes et entre les étudiants en

maitrise et ceux en 3ème année sont de valeurs

comparables.

En ce qui concerne le biais de la confiance excessive,

nous avons trouvé que les femmes sont légèrement plus

confiantes que les hommes, tandis que les étudiants en maitrise sont

fortement plus confiants que ceux en 3ème année.

Le biais d'ancrage mental est le biais le moins

présent chez notre échantillon. Ce biais est peu influé

par le critère sexe mais il est fortement influé par le

critère niveau d'études et ce sont les étudiants en

maitrise qui sont plus affectés par ce biais que ceux en

3ème année.

Le biais de comptabilité mentale, quant à

lui, est fortement influé par les critères sexe et niveau

d'études. Ce sont les femmes qui sont plus affectées par ce biais

que les hommes et les étudiants en maitrise que ceux en

3ème année.

Mais nous ne nions pas que nos résultats

présentent certaines limites en raison de :

· L'étroitesse de l'échantillon : le

nombre d'individus représentant notre échantillon est

désormais faible et peu représentative de la population des

investisseurs.

· Les répondants n'ont pas l'expérience

suffisante pour pouvoir sentir les quatre biais étudiés

Ces faiblesses pourront constituer un champ d'investigation

nouveau, ouvrant ainsi la voie à d'autres études et pourront

permettre de mener des études plus approfondies en matière de

finance comportementale, une discipline déjà consacrée

dans le monde mais trop méconnue.

Ces études doivent tenir compte des points

suivants :

· L'accent doit être mis à la fois sur les 2

types de biais psychologiques individuels et collectifs

· L'échantillon choisi doit comprendre de vrais

investisseurs expérimentés

BACCOUR. HICHEM : « Le comportement

psychologique dans l'attitude des investisseurs sur les marchés

financiers » ; FSEG TUNIS ; 2001-2002

GILLET. P : « L'efficience des

marchés financiers » ; Economica 1999

GRANDIN. P : « La finance

comportementale » ; document de recherches ; université

de Lille 2 et ESC Lille ; février 2006

JEGADEESH. N and TITMAN. S : « Returns to

buying winners and selling losers : implications for stock market

efficiency » ; Journal of Finance ; volume 48 ; March 1993 ;

pages 65-91

KAESTNER. M : « prévisions de

résultat et réactions : étude de deux

sous-réactions sous l'angle du biais d'ancrage » ;

document de recherches ; université de Montpellier1 ;

septembre 2005

KAHNEMAN. D, KNETSH. J, THALER. R : « Endowment

effect, Loss Aversion and status quo Bias » ; Journal of

Economic Perspectives ; volume 5 ; Winter 1991 ; pages 193-206

KALAI. LAMIA : « Psychologie des investisseurs

et rendements anormaux » ; FSEG TUNIS ; 2002-2003

KAMOUN. SLIM : « Aversion à la perte,

diversification et performance du portefeuille titres de

l'investisseur » ; FSEG TUNIS ; 2003-2004

LAVIGNE. A and LEGROS. F : « Finance

comportementale et founds de pension » ; document de recherches

n° 2005-31 ; laboratoire d'Economie d'Orleans ; Octobre 2005

MANGOT. M : « Les comportement en Bourse,

6 erreurs psychologiques qui coûtent cher » ; Galino

éditeur ; Paris 2004

ODEAN. T : « Are investors reluctant to

realize their losses ? » ; Journal of Finance ; volume 53 ;

October 1998 ; page 1775

ODEAN. T : « Do investors trade too much?

» ; American Economic Review ; volume 89 ; December 1999 ; pages

1279-1298

RABIN. T and THALER. R : « Anomalies Risk

Aversion » ; Journal of Economic Perspectives ; volume 15 ;

number 1 ; Winter 2001 ; pages 219-232

SHILLER. R : « From efficient markets theory to

behavioral finance » ; Journal of Economic Perspectives ;

volume 17 ; number 1 ; Winter 2003 ; pages 83-104

THALER. R : « Mental accounting

matters » ; Journal of Behavioral decision making ; volume 12 ;

December 1999 ; pages 183-206

Magazines:

L'exclusif ; volume 4 ; numéro 3 ; Automne

2003

Sites Internet :

http://perso.wanadoo.fr/pgreenfinch/f-bf2.htm

ANNEXE N°

1 : QUESTIONNAIRE

Quel est votre profil psychologique

d'investisseur ?

L'aversion aux pertes

Question 1 : Quelles sommes êtes-vous

prêt à mettre pour acquérir une action qui peut gagner 200

euros avec une probabilité de 50% et perdre 100 euros avec la même

probabilité de 50% ?

a) 0 euro

b) 100 euros

c) 50 euros

Question 2 : Vous vendez vos titres...

a) Quand vous considérez qu'ils n'ont plus leur place

dans votre portefeuille

b) Dès qu'ils ont perdu 10% de leur valeur

c) Jamais vous attendez qu'ils remontent

Question 3 : Si un de vos titres baisse

sensiblement sans raison apparente, vous...

a) Prenez très rapidement votre perte

b) Vous renforcez pour revenir à l'équilibre sur

la ligne plus rapidement

c) Vous faites l'autruche et attendez que le vent tourne

Question 4 : Selon vous, le meilleur investisseur

est celui qui...

a) A le portefeuille qui affiche la meilleure performance

b) N'a jamais perdu d'argent sur une ligne

c) Ne rate jamais un titre qui flambe

L'excès de confiance

Question 5 : En moyenne, vous conservez une ligne

plutôt...

a) un mois

b) un an

c) cinq ans

Question 6 : Vous gérez vous-même

votre portefeuille parce que...

a) C'est plus amusant

b) Vous avez confiance dans vos intuitions

c) Les commissions des sociétés de gestion sont

trop importantes

Question 7 : Combien de sources d'information

utilisez-vous pour sélectionner vos titres ?

a) Une seule. Il ne faut pas s'éparpiller et

l'information, cela coûte cher

b) Quelques unes. Cela n'est pas très fixé

c) Une multitude car on est jamais trop bien informé

Question 8 : Diriez-vous qu'au quotidien vous

avez...

a) Plutôt de la chance

b) Plutôt pas de chance

c) Aucun des deux

L'ancrage mental

Question 9 : Quand vous avez perdu de l'argent sur

une valeur, vous...

a) Ne réinvestissez plus jamais dessus

b) Essayez de regagner avec elle très rapidement

c) La regarder de temps en temps pour voir l'évolution

de son cours

Question 10 : Si le lendemain du jour où

vous avez acheté un titre vous apprenez une information qui remet en

cause votre analyse, vous...

a) Revoyez votre analyse et, le cas échéant,

revendez le titre

b) Attendez qu'une autre information vienne conforter l'une ou

l'autre des positions

c) Relativisez la portée de l'information

Question 11 : Vous pensez qu'en Bourse la

première idée

a) Est toujours la bonne

b) Ne doit jamais être suivie

c) Est souvent bonne quand il s'agit de vendre et mauvaise

quand il s'agit d'acheter

Question 12 : Pour le long terme vous

préférez acheter

a) Un titre qui affiche un PER de 15 alors que son concurrent

direct affiche un PER de 20

b) Un titre qui affiche un PER de 15 alors qu'historiquement

les PER de son secteur sont autour de 20

c) Un titre qui affiche un PER de 15 alors que le

marché en général, au même moment, se négocie

avec un PER de 20

La comptabilité mentale

Question 13 : Depuis un certain temps vous suivez

un titre dont le potentiel vous parait très important. Fautes de

liquidités vous n'avez pas pu l'acheter mais cela n'a pas porté

à conséquences car le cours est hésitant. Seulement

subitement le titre prend 10% et de votre côté des

liquidités se dégagent. Que faites-vous ?

a) Vous achetez malgré la hausse

b) Vous attendez que le titre revienne sur ses niveaux

habituels pour passer un ordre d'achat

c) Vous réfléchissez

Question 14 : Quand un titre devisse de 30% en un

jour, vous...

a) Achetez, sûr qu'il s'agit d'une occasion à ne

pas rater

b) Prenez une position à la vente, parce que

l'expérience vous indique qu'un décrochage en appelle souvent un

autre très vite

c) Vous informez des raisons de la chute pour voir si elle est

justifiée, exagérée ou insuffisante

Question 15 : Quand vous constituez vos lignes,

vous...

a) Faites attention à ce qu'aucune ligne n'ait un poids

trop important

b) Vous astreignez de manière implacable à ce

que chaque ligne « pèse » autant que les autres

c) Ne regardez pas la répartition .un mois vous pouvez

avoir dix lignes un autre seulement trois

Question 16 : Si vous terminez une année

en perte, vous...

a) Pensez que vous devez vous rattraper l'année

suivante

b) Arrêtez d'investir en Bourse

c) Considérez que ce n'est qu'anecdotique par rapport

à tout ce que vous allez gagner

ANNEXE N°2: Tableaux de fréquences (pour tout

l'échantillon)

Q1 Fréquence Pourcentage

Fréquence Pourcentage

Cumulée Cumulé

------------------------------------------------

a 3 15.0

3 15.0

b 6 30.0 9 45.0

c 11 55.0 20 100.0

Q2 Fréquence Pourcentage

Fréquence Pourcentage

Cumulée Cumulé

------------------------------------------------

a 6 30.0 6 30.0

b 5 25.0 11 55.0

c 9 45.0

20 100.0

Q3 Fréquence Pourcentage

Fréquence Pourcentage

Cumulée Cumulé

------------------------------------------------

a 5 25.0 5 25.0

b 11 55.0

16 80.0

c 4 20.0 20 100.0

Q4 Fréquence Pourcentage

Fréquence Pourcentage

Cumulée Cumulé

------------------------------------------------

a 13 65.0 13 65.0

b 4 20.0

17 85.0

c 3 15.0 20 100.0

L'aversion à la perte :

33,75%

Q5 Fréquence Pourcentage

Fréquence Pourcentage

Cumulée Cumulé

------------------------------------------------

a 11 55.0

11 55.0

b 8 40.0 19 95.0

c 1 5.0 20 100.0

Q6 Fréquence Pourcentage

Fréquence Pourcentage

Cumulée Cumulé

------------------------------------------------

a 4 20.0 4 20.0

b 11 55.0

15 75.0

c 5 25.0 20 100.0

Q7 Fréquence Pourcentage

Fréquence Pourcentage

Cumulée Cumulé

------------------------------------------------

a 2 10.0

2 10.0

b 11 55.0 13 65.0

c 7 35.0 20 100.0

Q8 Fréquence Pourcentage

Fréquence Pourcentage

Cumulée Cumulé

------------------------------------------------

a 10 50.0

10 50.0

b 3 15.0 13 65.0

c 7 35.0 20 100.0

La confiance excessive : 42,5%

Q9 Fréquence Pourcentage

Fréquence Pourcentage

Cumulée Cumulé

------------------------------------------------

a 2 10.0

2 10.0

b 6 30.0 8 40.0

c 12 60.0 20 100.0

Q10 Fréquence Pourcentage

Fréquence Pourcentage

Cumulée Cumulé

------------------------------------------------

a 4 20.0 4 20.0

b 10 50.0 14 70.0

c 6 30.0

20 100.0

Q11 Fréquence Pourcentage

Fréquence Pourcentage

Cumulée Cumulé

------------------------------------------------

a 3 15.0

3 15.0

b 11 55.0 14 70.0

c 6 30.0 20 100.0

Q12 Fréquence Pourcentage

Fréquence Pourcentage

Cumulée Cumulé

------------------------------------------------

a 7 35.0

7 35.0

b 4 20.0 11 55.0

c 9 45.0 20 100.0

L'ancrage mental : 22,5%

Q13 Fréquence Pourcentage

Fréquence Pourcentage

Cumulée Cumulé

------------------------------------------------

a 8 40.0 8 40.0

b 3 15.0

11 55.0

c 9 45.0 20 100.0

Q14 Fréquence Pourcentage

Fréquence Pourcentage

Cumulée Cumulé

------------------------------------------------

a 7 35.0

7 35.0

b 6 30.0 13 65.0

c 7 35.0 20 100.0

Q15 Fréquence Pourcentage

Fréquence Pourcentage

Cumulée Cumulé

------------------------------------------------

a 5 25.0 5 25.0

b 9 45.0

14 70.0

c 6 30.0 20 100.0

Q16 Fréquence Pourcentage

Fréquence Pourcentage

Cumulée Cumulé

------------------------------------------------

a 9 45.0

9 45.0

b 6 30.0 15 75.0

c 5 25.0 20 100.0

La comptabilité mentale : 35%

RESUME

Les travaux de la finance comportementale tentent,

depuis quelques années, d'expliquer certaines des anomalies

constatées, en abandonnant l'idée de rationalité des

investisseurs, pourtant centrale à l'hypothèse d'efficience des

marchés.

Ce nouveau courant de recherche propose ainsi des biais

psychologiques qui sont divisés en biais individuels et biais

collectifs. Ce travail s'intéresse aux biais psychologiques individuels,

principalement l'aversion aux pertes, la confiance excessive, l'ancrage mental

et la comptabilité mentale.

L'aversion aux pertes est le fait que les

investisseurs sont beaucoup plus sensibles aux pertes qu'aux gains. En plus,

ils répondent différemment à des situations

équivalentes, et ce en fonction de l'état de

l'investisseur : soit dans un contexte de gain ou de perte.

L'excès de confiance est le fait que les

investisseurs sont persuadés de bien comprendre le marché et

d'être capable d'anticiper ses fluctuations de cours terme.

L'ancrage mental traduit le fait que les

investisseurs raisonnent par rapport à des points de

référence passés tel qu'un cours d'action

précédent.

La comptabilité mentale assemble tous

les trucs qui permettent de simplifier la prise des décisions

économiques quotidiennes.

Cette étude, menée sur un groupe

d'étudiants de l'ISCAE, vise à montrer que ces derniers sont

victimes de ces quatre biais.

L'analyse des résultats montre que les

étudiants de notre échantillon sont affectés par les

quatre biais psychologiques étudiés et ce en pourcentages

différents. Le biais le plus présent est celui de la confiance

excessive, tandis que le biais d'ancrage mental est celui le moins

présent.

D'après notre étude, il s'avère que

les femmes sont plus affectées par les quatre biais que les hommes.

Aussi, les étudiants de 4ème année sont plus

affectés par les biais d'aversion aux pertes, la confiance excessive et

l'ancrage mental que ceux de 3ème année. Tandis que

ces derniers sont plus affectés par le biais de comptabilité

mentale que les étudiants en maîtrise.

|