III.2.2. Comptabilisations des

opérations au Park Hotel

Il s'agit des activités du service de

comptabilité du Park Hotel que nous allons présenter en trois

étapes :

- le contrôle des pièces ;

- l'enregistrement des opérations ;

- la centralisation.

Nous essaierons de voir ce qui se fait à chacune de ces

trois étapes des activités du service de comptabilité,

tout en tenant compte de l'aspect plurimonétaire des opérations

comptables, à savoir : les opérations en monnaie nationale

(UML) et les opérations en devises (monnaies

étrangères).

a. Les opérations en monnaie nationale

(Francs congolais)

1. Le contrôle des pièces

comptables

Aussitôt transmise au service de comptabilité,

les pièces comptables sont contrôlées avant d'être

classées.

Le contrôle des pièces comptables consiste

à vérifier si toutes les signatures autorisées ont

été apposées et si toutes les pièces justificatives

y son jointes, si la numérotation est continue et qu'aucun numéro

n'a été sauté.

Pour les opérations financières (caisses et

banques), les pièces sont annexées aux livres financiers

respectifs. Ce sont ces livres financiers qui servent des journaux

provisoires. Ceci permet aux comptables de bien se rassurer qu'aucune

pièce ne manque et surtout que toutes les opérations ont

été transcrites.

Le livre en Francs congolais est conçu comme

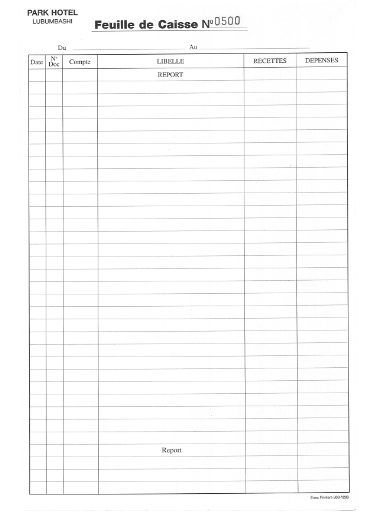

suit :

Source : Park Hotel

Quant aux autres opérations (achats crédit,

ventes crédit et autres), un relevé est établi. Ce

relevé reprend la date, le numéro d'ordre, le libellé,

l'imputation et le montant. C'est ce relevé qui est utilisé

comme journal provisoire.

Voici le modèle de relevé des factures

entrées :

|

Congo Travel Hotels

|

|

Page n° .................

|

|

PARK HOTEL

|

|

|

Mois de ..................

|

|

Lubumbashi

|

|

|

|

|

|

JOURNAL DES ACHATS

|

|

Date

|

N°

|

Imputation

|

Libellé

|

Montant

|

|

Débit

|

Crédit

|

Débit

|

Crédit

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TOTAUX

|

|

|

|

|

|

|

|

|

|

Source : Park Hotel

Le relevé des factures sorties se présente de la

manière suivante :

|

Congo Travel Hotels

|

|

Page n° ................

|

|

PARK HOTEL

|

|

|

Mois de ...................

|

|

Lubumbashi

|

|

|

|

|

RELEVE DE FACTURES SORTIES

|

|

Date

|

Réf.

|

Imputation

|

Libellé

|

Montant

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TOTAUX

|

|

|

|

|

|

|

Source : Park Hotel

Le journal provisoire des opérations diverses est

présenté de la manière suivante :

|

Congo Travel Hotels

|

|

Page n° ....................

|

|

PARK HOTEL

|

|

|

Mois de ....................

|

|

Lubumbashi

|

|

|

|

|

|

|

|

|

|

|

|

|

JOURNAL DES OPERATIONS DIVERSES

|

|

|

|

|

|

|

|

|

Date

|

N°

|

Imputation

|

Libellé

|

Montant

|

|

Débit

|

Crédit

|

Débit

|

Crédit

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

A REPORTER

|

|

|

|

|

|

|

|

|

|

Source : Park Hotel

Après vérifications des pièces

comptables, celles-ci sont mises dans des classeurs appropriés

(c'est-à-dire, suivant la nature des opérations), dans un ordre

croissant des numéros des pièces. C'est l'étape du

classement des pièces comptables.

2. L'enregistrement des opérations

Il consiste en l'imputation et la journalisation des

opérations comptables

Imputations des opérations comptables

L'imputation intervient après le classement et

l'établissement des journaux provisoires. Il s'agit d'attribuer

à chaque opération un code défini dans le plan comptable

de l'entreprise et qui correspond au compte concerné par

l'opération, le numéro de compte.

Au Park Hotel, cette imputation se fait sur le journal

provisoire ; ce qui permettre au comptable de n'omettre aucune

opération.

La journalisation des opérations comptables

C'est l'étape de la saisie sur ordinateur des

opérations dans les journaux respectifs. Le logiciel utilisé,

nous l'avons dit, est un standard français adapté au plan

comptable du Park Hotel et offre beaucoup d'avantage dans l'économie du

temps.

Il est possible de vérifier les imputations

effectuées pendant qu'on procède à la saisie des

opérations. En effet, dès qu'on introduit le numéro de

compte, l'ordinateur affiche l'intitulé du compte concerné. Le

comptable peut ainsi se rendre facilement compte qu'il s'est trompé de

compte et rectifier l'imputation dont question.

La journalisation se fait mois par mois et le logiciel offre

l'option de modifier une écriture du journal tant que celui-ci n'est pas

clôturé pour le mois en question.

Voici le modèle du journal :

Monnaie de tenue de comptes

CDF

Edition demandée en :

Edition du

05/09/2007

à

15:59

CTH PARK HOTEL

Date

N° Compte

Pièce

Libellé

Débit

Crédit

Solde

Période du

01/05/2007

au

31/05/2007

Devise de tenue du journal:

S

Impression journal

CDF

Journal de caisse USD :

Aucune écriture ...

0,00

0,00

0,00

____________________________________________________________________________________________________________________________________

Total du Journal

Page N°

(c) EBP-Informatique

1

Source : Park Hotel

3. La centralisation des opérations

comptables

Dans le système comptable du Park Hotel, comme dans les

autres systèmes informatiques, l'étape du journal central est

brûlée. Après la saisie des opérations, le logiciel

procède automatiquement à la centralisation dans le grand livre

et au report des totaux du grand-livre dans la balance de

vérification.

Le grand-livre a la forme suivante :

Edition du

05/09/2006

à

16:46

CTH PARK HOTEL

Période du

au

Impression du Grand-Livre

Date

Journal

Pièce

Libellé

Débit

Crédit

Solde

Let.

01/01/2006

31/12/2006

Comptes

104000

à

104000

Devise :

Francs congolais

Compte N°

104000

Capital social

001

Réouverture

JOUV

01/01/06

285 622,00

- 285 622,00

Total pour le compte

- 285 622,00

285 622,00

104000

Page N°

1

Total du Grand-Livre

- 285 622,00

285 622,00

Source : Park Hotel

La balance du Park Hotel est présentée comme

suit :

Edition du

05/09/2006

à

16:49

CTH PARK HOTEL

Période du

au

Comptes

à

104000

104000

01/01/2006

31/12/2006

Total Période

Crédit

Débit

Crédit

Solde Période

Débit

N° Compte

Intitulé

Devise :

Francs congolais

Balance Globale provisoire

104000

Capital social

285 622,00

285 622,00

sous-classe 104

285 622,00

285 622,00

sous-classe 10

285 622,00

285 622,00

Sous-total classe 1

285 622,00

285 622,00

Total des comptes de Bilan

285 622,00

285 622,00

Total des comptes de Résultat

Page N°

1

Total de la Balance

285 622,00

285 622,00

Source : Park Hotel

Il convient de noter que, pour les opérations en Francs

congolais, le traitement des opérations se fait normalement ;

c'est-à-dire, le montant comptabilisé c'est le même montant

se trouvant sur la pièce comptable et sur lequel porte

l'opération.

Les opérations de change des Francs congolais en

devises et vice-versa sont comptabilisées comme des virements internes

(compte 59).

b. Les opérations en

devises

Comme nous l'avons dit plus haut, en dehors du Franc

congolais, le Park Hotel fait usage de deux monnaies étrangères

dans ses opérations courantes : le Dollars américains et

l'Euro.

Pour ces opérations en devises, les étapes de la

comptabilisation sont les mêmes que pour les opérations en monnaie

nationale.

Néanmoins, comme nous le montre sur les supports

comptables, les journaux provisoires des opérations en devises

prévoient quatre colonnes réservées aux montants. Les

deux premières colonnes sont prévues pour les débit et

crédit en devises ayant fait l'objet de la transaction et qui sont

mentionnées sur les pièces justificatives alors que les deux

dernières colonnes sont réservées aux contre-valeurs en

Francs congolais de ces devises.

Le livre des devises se présente de la manière

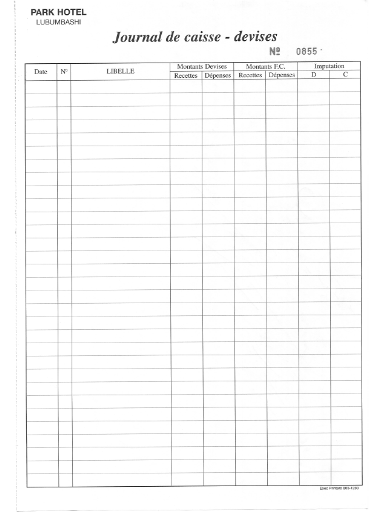

suivante :

Source : Park Hotel

Ainsi, pour ces opérations, l'établissement des

journaux provisoires consiste entre autres à convertir chaque

opération en monnaie nationale, suivant le taux du jour de

l'opération. Ce sont ces contre-valeurs en Francs congolais qui sont

enregistrées lors de la saisie des opérations.

Le taux de conversion est le même que celui

appliqué à la facturation dans tous les points des ventes. Il

est publié par la Direction, dans une lettre circulaire, chaque fois

qu'il y a changement et ce, conformément au taux pratiqué sur le

marché parallèle.

Park Hotel se réfère au taux du marché

parallèle pour la simple raison qu'il estime que le cours de change

officiel est théorique ; c'est-à-dire que ce taux officiel

ne permet pas d'acheter les devises sur le marché, quand on en a

besoin.

Chaque devise fait l'objet d'un journal provisoire et un

classement séparé des pièces comptables.

Néanmoins, concernant les achats à crédit ou journal

fournisseurs, il n'y a qu'un seul journal provisoire où l'on enregistre

et les opérations en Francs congolais et les opérations en

devises. Ceci s'explique par le petit nombre d'opération d'achat

crédit. Les factures libellées en devises sont directement

converties et Francs congolais et c'est cette contre-valeur en Francs qui est

enregistrée.

Il en est de même pour l'enregistrement au journal

provisoire des ventes, des huit factures mensuelles que le Park Hotel adresse

aux locataires des boutiques et qui sont libellées en Dollars

américains.

Après la saisie, les journaux sont tous en Francs

congolais, l'intégration des opérations en devises étant

effectuée à l'étape de la tenue des journaux provisoires.

C'est la méthode d'intégration directe.

A la fin du mois, les contre-valeurs des soldes des journaux

financiers provisoires sont rapprochées aux soldes comptables des

comptes respectifs et les différences des changes sont

comptabilisées pour la mise en niveau desdits soldes.

Concernant les comptes des tiers, les différences des

changes sont dégagées après chaque paiement.

|