|

Département d'Education Permanente

MASTER DES SCIENCES DE GESTION

Formation Continue

BALE II & LE FINANCEMENT DES PME:

Quels Impacts?

Par:

Mesmin Borgia DIKABOU

SOUS LA DIRECTION DE:

Daniel HAUMONT Septembre 2007

Patrick

CASTEX

«L 'université n 'entend donner aucune

approbation ni improbation aux opinions émises dans ces travaux de

recherche: ces opinions doivent

être considérées

commepropres à leurs auteurs»

TABLE DES MATIERES

REMERCIEMENTS 4

AVANT PROPOS 5

INTRODUCTION 7

I. LE CREDIT ET L'INTERMEDIATION BANCAIRES 11

1.1 LE CREDIT BANCAIRE 11

1.1.1 DE L'ANTIQUITE AU MOYEN AGE 11

1.1.2 DE LA RENAISSANCE AU 19ème SIECLE 11

1.1.3 DU 20ème SIECLE ANOS JOURS 13

1.2 L'INTERMEDIATION BANCAIRE 13

1.2.1 LE FINANCEMENT DIRECT DE L'ECONOMIE 14

1.2.1.1 Agents à disponibilité de financement

14

1.2.1.2 Agents à besoin de financement 15

1.2.2 LE FINANCEMENT INDIRECT DE L'ECONOMIE:

L'INTERMEDIATION BANCAIRE 15

1.3 LE RISQUE DE L'ACTIVITE D'INTERMEDIATION 18

1.3.1 CRISE D'ILLIQUIDITE 19

1.3.2 CRISE D'INSOLVABILITE 19

II. LA REGLEMENTATION BANCAIRE 21

1.1 LE RATIO BALE I 23

1.1.1 1.1 Principes 23

1.1.2 Lesdifférentspiliers 23

1.1.2.1 Le risque de crédit 23

1.1.2.1.1 Les fonds propres 23

1.1.2.1.2 Les quasi-fonds propres 24

1.1.2.1.3 Les engagements 24

1.1.2.1.3.1 Engagements du bilan 25

1.1.2.1.3.2 Engagements hors bilan 26

1.1.2.1.4 Risques de crédit relatif aux produits

dérivés 27

1.1.2.2 Risque liés aux activités de marché

28

1.1.3 Critiques et limites du ratio Cooke 29

1.2 LE RATIO BALE II 30

1.2.1 Principe & objectifs 30

1.2.1.1 Objectifs 30

1.2.1.2 PRINCIPES 32

1.2.2 Les différents piliers de l'accord de Bale II 32

1.2.2.1 Le pilier I : Exigences minimales en fonds propres 34

1.2.2.1.1 Le Risque de crédit 34

1.2.2.1.1.1 La méthode standard 34

1.2.2.1.1.2 LaméthodeIRB 36

1.2.2.1.1.2.1 L'approche IRB Fondation ou debase 37

a. Probabilité de défaut - PD 37

b. Taux de perte en cas de défaillance - LGD 38

c. Exposition en cas de défaillance - EAD 38

d. La durée du crédit - M 38

1.2.2.1.1.2.2 L'approche IRB avancée 39

1.2.2.1.2 Le risque de marché 41

1.2.2.1.3 Le risque opérationnel 41

1.2.2.1.3.1 L'approche de l'indicateur de base 42

1.2.2.1.3.2 L'approche standard 42

M.B. DIKABOU 3

1.2.2.1.3.3 L'approcheavancée 42

1.2.2.2 Le pilier II: Le contrôle de supervision 43

1.2.2.3 Le pilier III : La discipline de marché 43

1.2.3 Rapprochement entre le ratio Cooke et le ratio McDonough

44

III. IMPACT DE LA REFORME BALE II SUR LES PME/TPE 46

1.1 Définition des PME 47

1.2 Les Chiffres clés des PME 48

1.3 Les PME & l'emploi 49

1.4 Les PME et les statuts juridiques 49

1.5 Particularité des PME 50

1.5.1 Enjeux du soutien des PME 50

1.5.2 Les caractéristiques des TPE/PME Françaises

51

1.6 Obstacles à l'investissement et besoins de

financement des PME 53

1.6.1 Obstacles à l'investissement 53

1.6.2 Les besoins de financement des PME 54

1.6.2.1 Les besoins liés au cycle d'investissements 54

1.6.2.2 Les besoins liés au cycle d'exploitation 55

1.7 Les relations entre PME et Banques 56

1.8 Lerating 58

1.9 Le rôle des notations et processus de crédit

59

1.9.1 Rôle des notations 59

1.9.2 Les étapes du processus de crédit 61

1.9.2.1 Demande de crédit 61

1.9.2.2 Evaluation de la demande de crédit 62

1.9.2.3 La fixation du prix du crédit : le taux

d'intérêt 62

1.9.2.4 Lesuividesclients 66

1.10 Nouvelles exigences de Bale II sur les critères de

financement des PME 67

1.10.1 Les exigences par rapport aux fonds propres

réglementaires 69

1.10.2 Les effets potentiels de Bale II sur l'offre des

crédits aux PME 70

1.10.3 Les effets procycliques potentiels 71

1.11 Bilan 71

1.11.1 Points forts de l'accord par rapport aux PME 71

1.11.2 Lespointsfaibles 72

1.12 Quelques règles cardinales du crédit aux PME

73

CONCLUSION 75

ANNEXE1 79

ANNEXE2 80

ANNEXE3 81

ANNEXE4 82

ANNEXE5 83

ANNEXE 6 84

ANNEXE7 85

ANNEXE8 86

ANNEXE 9 87

ANNEXE10 88

ANNEXE11 89

ANNEXE12 90

ANNEXE13 91

CORPUS 92

REMERCIEMENTS

Tous nos remerciements à ceux qui deprès ou

de loin ontparticipé à l'élaboration de

cette

étude. Qu 'ils trouvent ici l 'expression de toute notre

gratitude.

A mes enfants Paul-Borgia, Bryan-Borgia, Elisia-Abi,

Celestia et Nathan-Borgia pour le

manque de temps qu 'ils ont subi avec

préjudice durant toute la période deformation, je vous

exprime

tout mon amour.

AVANT PROPOS

M.B. DIKABOU 5

Il est de tradition dans l'apprentissage à Dauphine

dans le cadre du Master I en Sciences de gestion, de rédiger au terme

d'un stage en entreprise un mémoire portant sur un thème en

corrélation avec une des disciplines étudiées en cours de

cursus. Mais dans le cadre de la formation continue, ce stage est

exempté aux stagiaires. On présume que leurs expériences

diverses et variées contribuent à cette exemption.

Néanmoins, l'objectif du mémoire reste le même:

procéder à une synthèse mettant en oeuvre des savoirs et

savoir-faire relatifs aux enseignements suivis au cours du stage d'une part et

prendre le pli dans l'exercice des travaux de recherche suivant les

règles scientifiques d'autre part.

Pour obéir à cette règle et mettre à

profit notre année d'investissement intellectuel, nous avons entrepris

cette démarche en se posant la question de savoir sur quoi

réfléchir?

De par notre passée professionnel et avec la

<<précieuse>> formation reçue à Dauphine cette

année, nous nous sommes orientés vers les bouleversements

réglementaires dans le domaine bancaire pendant ces dernières

décennies et en particulier l'accord du comité de Bale

nommé <<Bale II>> dont l'application est prévue en

2007. La question est de savoir si cet accord entraînera des

bouleversements dans le financement des entreprises en général et

des PME (y compris les TPE) en particulier.

Les grandes entreprises auraient à notre sens les

moyens de mobiliser l'épargne par les mécanismes de financement

direct & indirect de l'économie (voir partie 1 de notre

étude). Ils peuvent émettre des obligations, procéder

à des augmentations de capital sur le marché financier par

l'appel à l'épargne public ou via leurs actionnaires afin de

financer leurs investissements. Une autre alternative concernant la recherche

optimale des ressources consiste à négocier, en fonction du

volume des prêts sollicité, avec les banques ou

établissements de crédits les conditions d'octroi d'emprunts. Il

en est de même de la mise en concurrence des banques avec les fonds de

pension ou les sociétés de Private Equity.

Par contre certains PME ou TPE ne disposant pas de ces leviers

auraient certainement des dispositions à prendre dans le cas ou leurs

situations seraient favorables ou défavorables par

rapport aux règles de notation afférentes aux

nouvelles dispositions de la réglementation issue des accords de Bale

II.

Les banques auraient à notre sens deux comportements:

soit rationaliser le crédit en l'accordant qu'aux entreprises bien

notées, soit augmenter d'au moins epsilon le coût du crédit

pour les entreprises moins bien notées; epsilon étant le

coût marginal relatif au risque supplémentaire pris.

Notre réflexion portera donc sur l'incidence des nouvelles

dispositions de Bale II sur le financement des PME/PMI et

TPE/TPI1.

Nous avons reçu dans cette démarche l'accord du

corps enseignant et particulièrement du Directeur de mémoire et

du Responsable du Département Formation continue chargé du Master

en Sciences de gestion de l'Université Paris Dauphine.

Nous tenons à préciser que nos travaux ont

été réalisés sur la base des investigations au sein

d'une banque de la place et pour des raisons de confidentialité, nous

nous limiterons à ne parler que des faits sans citer des indices de

stratégie ou de fonctionnement opérationnel de cet

établissement. Nous nous sommes basés également sur des

ouvrages (voir bibliographie) et des articles de presse

spécialisée.

Notre tentation n'est pas de mettre en exergue des

règles de calcul des ratios issus de Bale II et nécessaires

à l'obtention du crédit bancaire. Nous nous sommes limités

à étudier les incidences de Bale II sur l'accès au

crédit des très petites, petites ou moyenne entreprises. Notre

niveau actuel ne nous a pas permis d'apprivoiser stricto sensu les

différentes méthodes probabilistes de calcul des ratios et autres

indicateurs prudentiels. Mais des efforts ont été

réalisés en termes de compréhension et

d'interprétation et nous sommes persuadés que vous trouverez dans

cette étude des réponses à certaines de vos interrogations

à ce sujet.

Cette étude ne pouvait être

réalisée en premier chef sans l'encadrement de notre directeur de

mémoire. Ensuite les cours de gestion financière,

comptabilités, Management Stratégique, modélisation et

statistiques nous ont été nonobstant l'enseignement global, d'une

importance combien directement capital.

1 Dans la présente étude, par commodité le

terme PME englobe les TPE, TPI, PME, PMI, Artisans et professions

libérales à besoin de financement.

INTRODUCTION

M.B. DIKABOU 7

« Les bourses mondiales restaient hésitantes

ou même en repli ... les analystes notant que les ban ques centrales ont

calmé le jeu mais sans soulever les interrogations soulevées par

la crise des crédits immobiliers à risque aux Etats- Unis d

'Amérique (USA), ..., la Réserve Fédérale a ainsi

publié lundi soir les résultats de sa dernière

enquête auprès des ban ques sur les conditions de crédit

consenties à leur client, qui montre, pour les crédits

hypothécaires, le durcissement le plus net depuis la crise de 1990-1991

précisent les analystes du courtier parisien Aurel Leven ».

Dépêche de bloomberg & AFP du mardi 1 4/08/2007 à

13h12.

La dépêche ci-dessus citée induit de

manière stricte notre réflexion suivant trois directions: le

rôle des pouvoirs publics dans le financement de l'économie via la

réglementation bancaire ainsi que le rôle du crédit

bancaire et ses incidences dans le financement des agents

économiques.

Le financement des projets d'investissement nous amène

à se poser la question de l'allocation optimale des ressources au sein

d'une organisation. Cette question a été abondamment

abordée par la littérature financière et en particulier

par Modigliani et Miller1. Selon leur théorème, il

n'existe pas de structure optimale de financement. Financer ses projets par

fonds propres (autofinancement et/ou capital social) ou par ressources externes

(dettes) serait sans conséquence sur la rentabilité des capitaux.

En suivant cette logique, le marché du crédit n'aurait pas une

incidence sur l'économie réelle. Mais cette position a

été réfutée par la pensée

néoclassique selon laquelle il existerait une structure optimale de

financement. En raisonnant sur cette base et suivant les indicateurs des

marchés financiers, Laurent CLERC2 constate que:

· le financement externe est probablement plus

onéreux que l'autofinancement,

· le financement intermédié semble

préféré au financement direct.

1 Modigliani & Miller (1958) : ce théorème

se base sur des hypothèses relativement forts à savoir qu'on est

sur le marché parfait des fonds prêtables, l'accès au

financement externe ne génère pas de coûts de transaction,

ni de coûts de recherche, de solvabilité ou d'agence ou de

rédaction de contrat, l'accès à l'information est

complète et identique pour tous, il n'existe pas de risque de faillite

et le taux d'intérêt est une donnée. Selon ce

théorème, le financement des investissements par fonds propres ou

par endettement n'a aucune incidence sur le coût de revient des capitaux,

mais plutôt une incidence sur la rentabilité financière par

effet de levier de l'endettement dans le cas où le taux

d'intérêt est inférieur à la rentabilité

économique.

2 Laurent CLERC: Intermédiation, prime de financement

externe & politique monétaire, Etudes. Bulletin de la banque de

France N°94 - Octobre 2001.

La remise en cause du cadre analytique

développé par Modigliani & Miller met en évidence

(nonobstant le marché financier) le rôle important que peut jouer

le crédit bancaire dans l'économie. Il en est de même de

l'importance accordée à la problématique d'accès au

financement des entreprises et au coût du crédit. Cette incidence

est illustrée par les statistiques de la Banque de France du 7

août 2007. Ces statistiques montrent que les taux d'intérêt

sur les crédits nouveaux sont en augmentation mensuelle continue (avec

une moyenne de 11%) de juillet 2006 à juillet 2007. L'augmentation nette

de cette période base juillet 2006 a été de 20.44% soit de

4.06% à 4.89% (annexe 1).

On peut penser que parler aujourd'hui de

l'intermédiation à l'époque où les marchés

financiers sont de plus en plus prépondérants sur le

marché des fonds prêtables - c'est-à-dire que la mise en

direct de l'épargne à la disposition des agents à besoin

de financement par l'achat et la vente des titres devient très courant

dans toute économie moderne - serait décalé. Non seulement

qu'il n'est pas démontré que le financement de l'économie

par les marchés financiers est la solution la plus optimale et la moins

risqué, on peut curieusement constater de nos jours que plus de 71% des

crédits alloués aux PME proviendraient des crédits

bancaires. En effet, suivant le rapport OSEO1, l'autofinancement

serait en baisse au profit du crédit bancaire pour le financement des

investissements des PME. Ce qui permettrait de penser suivant cette

enquête que l'intermédiation jouerait encore un rôle majeur

dans le financement des PME. Mais cette activité d'intermédiation

consistant à allouer des ressources collectées à court

terme pour les transformer en crédit à long terme n'est pas sans

conséquence en termes de risques. Ces risques peuvent revêtir

plusieurs natures telles2:

· le risque de marché: risque lié aux

conditions du marché comme le taux d'intérêt, les prix, les

conditions de la concurrence...

· le risque de crédit : risque essentiellement de

contrepartie,

· le risque opérationnel: risque de perte due

à une inadéquation ou une défaillance interne ou

externe.

1 45ème Enquête OSEO de juillet 2007:

malgré l'augmentation de la perception des chefs des PME sur les

obstacles à l'investissement: ces intentions en tant qu'obstacle sont

passées de 16 à 22% de novembre 2006 à mai 2007; mais le

financement des investissements par crédit bancaire représentera

43% contre 35% pour l'autofinancement par rapport à 2006. Voit chapitre

sur les obstacles à l'investissement, 3èmepartie.

2 Cette classification n'est pas universelle, la

littérature en propose plusieurs mais nous retenons celle-ci pour des

raisons d'analyse devant suivre et ce afin de rester en phase avec la

classification des risque par le comité de Bale que nous

développerons dans les pages suivantes.

M.B. DIKABOU 9

1 Mr. M. Porter dans Stratégie d'Entreprise: cours de

Daniel HAUMONT (2006) : Management Stratégique - DEP - Université

Paris Dauphine.

Les banques et autres établissements de crédit

se sont lancés autrefois dans une course effrénée dans la

mise en oeuvre des stratégies de coûts/volume1 afin de

gagner des parts de marché sans tenir compte à juste titre des

risques encourus.

Pour sécuriser l'épargne publique d'une part et

harmoniser puis rationner l'octroi du crédit bancaire, des

réglementations ont été mises en place. Nous pouvons

compter entre autres sur le plan national la loi de 1941 (création des

instances de contrôle), la loi de 1945 (sur la spécialisation

bancaire) et celle de 1984 (sur la définition et le

périmètre des activités de banque). Sur le plan

international, nous avons les accords de Bale de 1988 desquels découlera

le ratio prudentiel de solvabilité que devrait respecter tout

établissement de crédit. Ce ratio Cooke fixait une exigence en

fonds propres de 8% sur le total des engagements pondérés. Mais

la mutation dans le secteur financier a été ces dernières

décennies très rapide et un nouveau ratio appelé Bale II a

été mis en place pour réglementer avec efficience le

secteur bancaire international. Son application optionnelle va certainement

bouleverser les pratiques bancaires surtout en ce qui concerne l'octroi du

crédit aux agents économiques.

Dans l'esprit des accords de Bale I, les banques centrales

ont mis en place un ratio prudentiel devant garantir la solvabilité des

banques. Ce ratio détermine un seuil de 8% représentant le

coefficient des engagements pondérés aux risques sur le capital

propre des établissements de crédit. Ce capital

réglementaire représente un matelas de sécurité

pour couvrir des risques de défaillance éventuelle que peut

courir ces établissements. Mais compte tenu de l'évolution du

marché et des avancées sur le marché bancaire, cet accord

a fait l'objet des amendements et d'une évolution significative qui a

aboutit au nouvel accord dit de Bale II. Ce nouvel accord tient toujours compte

du seuil forfaitaire de 8%. Par contre, il a été enrichi par la

prise en compte des risques additionnels afin de tenir compte du profil de

risque effectif des preneurs de crédits et des banques.

Notre réflexion portera sur les incidences de ces

nouvelles dispositions baloises sur l'accès au crédit des

entreprises, plus précisément des PME compte tenu des

difficultés qui sont les siennes pour l'accès au financement.

Pour s'y prendre, nous allons d'abord mettre en relief de

façon brève l'histoire de l'activité bancaire en France.

Nous expliciterons ensuite les mécanismes de l'intermédiation

bancaire à travers une distinction entre les financements direct et

indirect de l'économie. Nous analyserons les faits ayant

nécessités la mise en place par voie règlementaire des

règles issues des comités de Bale I & II. Enfin nous nous

efforcerons de déceler les conséquences de ces dispositions sur

le financement des PME.

Il n'est pas de notre tentation de procéder à

l'explication des techniques quantitatives des différents ratios

prudentiels issus des exigences de financement et de contrôle de risque

de crédit. Nous allons par contre à travers une démarche

d'investigation des différents supports portant sur la

réglementation bancaire et de la réalité

opérationnelle sur le fonctionnement des banques, analyser l'incidence

des nouvelles dispositions de bale II surtout dans le domaine de

l'intermédiation bancaire afin d'en tirer une moralité

n'engageant que l'auteur du présent mémo ire.

I. LE CREDIT ET L'INTERMEDIATION BANCAIRES

1.1 LE CREDIT BANCAIRE

1.1.1 DE L'ANTIQUITE AU MOYEN AGE

Les activités bancaires en tant que telles ont

commencé à émerger depuis l'antiquité. En

Mésopotamie1 on trouvait déjà les traces de

l'activité bancaire. Dans la ville d'Urc, au sein du temple, les hommes

d'église (prêtres & prêtresses) acceptaient les

dépôts et prêtaient l'argent au souverain et aux marchands.

Chaque cité était indépendante et frappait sa propre

monnaie. D'où l'émergence des changeurs de monnaie pour assurer

le développement du commerce entre les cités.

En France, le développement des activités

bancaires a connu un retard par rapport aux autres pays comme l'Italie, les

Pays Bas ou les Provinces Unies.

Les raisons de ce retard sont connues:

la place écrasante de l'agriculture de subsistance,

la faible présence française dans les

échanges internationaux,

la prédominance des règles religieuses:

<<l'influence dominante de l'église catholique et les sermons des

prêtres qui persistèrent longtemps à dénoncer le

système du prêt et de l'intérêt

>>2.

Le négoce a commencé à prendre de

l'ampleur avec l'activité des foires de champagne et le dynamisme des

places commerciales de Lyon. A cette époque (13ème

siècle), le pouvoir royal empruntait beaucoup d'argent à l'ordre

des templiers et rendant de ce fait indispensable et courante l'utilisation des

techniques bancaires dont les immigrés italiens appelés

Lombards3 furent des pionniers. Ces nouvelles techniques

concernaient le change manuel, l'usage des lettres de change comme moyen de

transfert de fonds et enfin des opérations de crédit.

1.1.2 DE LA RENAISSANCE AU 19ème SIECLE

C'est à la renaissance que les fondements de la banque

moderne se mettent en place. Les premières banques publiques et les

premières bourses apparaissent en France pendant que les banques

privées connaissent une expansion en Europe.

1 La Mésopothamie: aujourd'hui l'Irak, il ya plus de 3500

ans avant Jesus Christ.

2 Alain Plessis : <<Histoire des Banques en

France>>

3 Les lombards sont des italiens immigrés et banquiers

vivant en marge de la communauté nationale. Ils introduisirent avec les

Juifs les nouvelles techniques bancaires et révolutionnèrent par

la politique et pratiques bancaires à Paris qui jadis était

déjà une ville de Banque. Ils font fortune en gagnant beaucoup

d'argent car ce sont des banquiers-commerçants. Ces italiens de

l'époque

M.B. DIKABOU11

A partir du 17ème siècle, les

activités bancaires vont bon train et sont multiples. En effet, ces

banquiers marchands:

financent le commerce international,

mettent au service du souverain roi leur crédit

international,

interviennent à la bourse,

et participent aux financements et montage des grosses affaires

de l'époque

(armement, assurance maritime, les premières entreprises

industrielles...).

A la fin du 17ème siècle, l'apparition

de la monnaie papier révolutionne le monde de la banque et de la

finance.

Mais la révolution du 1789 perturbe l'évolution

du crédit avec «la fuite des capitaux liés à

l'émigration italienne et juives en particuliers ainsi qu'à

l'hostilité manifestée par les peuples envers les manieurs

d'argent1 ». La période post

révolutionnaire2 (début 1 8ème

siècle) est marqué par des économies en manque des

moyens de paiement et ayant d'énormes besoin de financement. C'est le

début du re-décollage du crédit et des activités

financières. Afin de financer les Etats, maintenir la stabilité

financière et surtout contrôler l'émission

monétaire, les banques centrales voient le jour. C'est le cas de la

banque d'Angleterre (1694) et de la Banque de France (1 800)3. Cette

dernière est chargée d'effectuer des opérations d'escompte

et d'avance sur titres à l'aide des billets qu'elle doit

émettre.

En 1848, la crise économique née de la

révolution politique va entraîner une crise du crédit. Avec

l'aide de l'Etat et des collectivités locales les comptoirs d'escompte

sont installés à Paris, Lyon et Rouen pour soutenir

l'économie.

Rappelons qu'à partir de 1870, la France sous

Bonaparte III a connu un développement économique lui permettant

de rattraper son retard par rapport à la Grande Bretagne. Etant à

l'origine des grands travaux dans l'industrie, le crédit mobilier et les

infrastructure, Napoléon III fût inspiré par la doctrine

des saints simoniens et aidé par les activités des frères

Pereire et la rivalité de ceux-ci avec les Rothschild.

1 Alain PLESSIS : Histoire des banques en France,

Université Paris X, Nanterre, Page 2.

2 Après la chute de Robespierre -1794- et le coup d'Etat

de Brumaire -1799-

3 La banque centrale d'Angleterre a été

crée en 1694, nationalisée le 1 er mars 1946 et enfin

devenue indépendante en 1997. La banque de France par contre a

été crée par le 1 er consul Napoléon

Bonaparte le 18 janvier 1800, nationalisée en 1945 puis devenue

indépendante en 1993.

1.1.3 DU 20ème SIECLE ANOS JOURS

La période la plus importante fut celle d'entre deux

guerres où les banques sont assaillies par les épargnants pour

des retraits d'argent. Malgré les moratoires de l'Etat autorisant les

banques à procéder à des remboursements progressifs,

l'image et la crédibilité de ces institutions seront très

affaiblies. Après 1940, les banques souffrent de l'effondrement de

l'économie. Le gouvernement de Vichy mettra alors fin au régime

libéral régissant les établissements de crédit par

les lois du 13 juin 1941. Après les nationalisations de 1945 du

Général De Gaule et celles de François Mitterrand en 1981,

le secteur bancaire français sous l'emprise de l'Etat, va

connaître des profondes mutations. D'abord la loi bancaire de 1984

instaurant un régime commun à tous les établissements de

crédit et définissant et délimitant par là

même les opérations dites bancaires. Ensuite, en 1999, les caisses

d'épargne et de crédits agricoles reçoivent le statut de

banque. Enfin en 2002, les établissements mutualistes intègrent

la fédération des banques françaises (FBF) sans oublier

les accords du comité de bale instituant le ratio prudentiel de

solvabilité des établissements de crédit dit ratio

Cooke1 (que nous examinerons plus tard). C'est le début de la

libéralisation du marché du crédit qui va instaurer les

bases d'une concurrence véritable entre les banques et les

établissements de crédit.

L'administration de ce crédit peut se faire soit via les

marchés financiers en financement direct soit via les collecteurs de

l'épargne publique.

1.2 L'INTERMEDIATION BANCAIRE

On ne peut parler de l'intermédiation bancaire sans

pour autan rappeler la contribution néoclassique à la

théorie Keynésienne. Cet apport a été fait par John

Hicks2 (1937). Ce dernier pose comme modèle

l'établissement de l'équilibre sur deux marchés

principaux:

· le marché des biens et services (liant

l'épargne et l'investissement)

· le marché financier (liant offre et demande de

monnaie).

En marge de la prise en compte du marché des titres,

l'équilibre est atteint lorsqu'il y a égalité sur les deux

marchés. Ce qui ne sous entend pas le plein emploi.

1 Cooke : Nom du président de la banque d'Angleterre. Ce

ratio fixe les fonds propres des établissements de crédit

à 8% de tous les engagements pondérés à des

coefficients de rating prédéfinis. C'est le début de la

rationalisation du crédit.

2 John Hicks : Mr Keynes and the "Classics": A Suggested

Interpretation-1937

M.B. DIKABOU13

En fait, l'analyse de Hicks nous intéresse ici dans le

sens ou la problématique de l'intervention de l'état dans la

recherche du plein emploi est posé. Il en est de même de

l'investissement qui est une fonction décroissante du taux

d'intérêt et l'épargne une fonction croissante de la

production. Par contre la limite se situe au niveau de la prise en compte

uniquement des agrégats macroéconomiques.

En effet, sur le plan microéconomique, dans une

dynamique d'économie de marché, on peut distinguer deux (2) types

des sources de financement à savoir: le financement direct et le

financement indirect.

1.2.1 LE FINANCEMENT DIRECT DE L'ECONOMIE

Ce mode de financement, très déterminant depuis

les trente glorieuses jusqu'aux années quatre vingt six, se

caractérise par la mise en rapport direct des agents en excédent

de financement (ménages par l'épargne par exemple) avec ceux en

besoin de financement (les entreprises ou administrations publiques):

Flux monétaire

|

Agent à

disponibilité

|

|

Agent à déficit

|

Titre de créance

1.2.1.1 Agents à disponibilité de

financement

A titre de rappel, le revenu (R) est constitué de la

consommation (C) et de l'épargne (E). Les agents à

disponibilité ont une consommation inférieure au revenu soit

C<R. L'épargne est égale à la différence entre R

et C soit E=R-C; cette épargne représente pour cette

catégorie d'agent un excédent de revenu susceptible d'être

mis sur le marché financier à disposition des agents à

besoin de financement.

1.2.1.2 Agents à besoin de financement

A contrario, ceux pour lesquels C1 est

supérieure à R sont en besoin de financement. Ils sont donc

contraints à solliciter l'excédent de ressources des agents

à disponibilité sur le marché des fonds prêtables (y

compris le secteur bancaire) pour combler leur déficit2: ce

sont des emprunteurs.

La relation entre ces deux catégories d'agents se

concrétise par l'émission des titres longs3 qui

matérialisent un droit à eux opposable par les prêteurs.

Les conditions de l'échange de ces titres sont fixées par le

principe de la confrontation de l'offre et la demande à un prix qui

n'est autre que le taux d'intérêt. Cette rencontre entre l'offre

et la demande des ressources peut donc se faire soit en direct entre les agents

précités, soit via des intermédiaires: c'est le principe

de l'intermédiation.

1.2.2 LE FINANCEMENT INDIRECT DE L'ECONOMIE:

L'INTERMEDIATION BANCAIRE.

Au milieu de ce mécanisme ci-dessus explicité

peut exister un intermédiaire collecteur de l'épargne et

pourvoyeur de l'emprunt: c'est le principe de base du mécanisme de

l'intermédiation.

L'épargne collecté,

rémunéré à un taux i1 est inscrit au passif du

bilan de l'intermédiaire pour constater la dette vis-à-vis du

l'épargnant. L'emprunt alloué, vendu à un taux i2 est

inscrit à l'actif du bilan de l'intermédiaire pour constater

l'emploi ou la créance sur l'emprunteur. Le taux différentiel

i.e. la différence entre les deux taux i1 et i2 (avec naturellement

i2>i1) rémunère l'activité de l'intermédiaire

comme indiqué dans le schéma ci-dessous:

1 On sous-entend ici que C=consommation totale tient compte aussi

des dépenses d'investissements.

2 Ce dernier est censé financer l'investissement I avec

comme relation avec les autres agrégats : C+I=R.

3 Par titre long (Anne Marie KEISER-Gestion financière

1994), on entent les actions et les obligations valeur mobilière de

placement. Ils sont négociables sur le marché financier. L'action

est un titre de propriété représentant une fraction du

capital d'une entreprise et ouvrant droit à rémunération

appelée dividende et à participation au pouvoir de

décision. L'obligation par contre est un titre de créance

émis par une entreprise privée ou publique, l'Etat ou les

collectivités locales. Elle représente une part d'emprunt

émis généralement sur 10-20 ans et dont la

rémunération est le taux d'intérêt (Cours de gestion

financière - Patrick Castex, 2006 MSGFC Dauphine).

M.B. DIKABOU15

Agents à disponibilité

Bilan intermédiaire

Prêts (ou créances)

Dépôts (ou dettes)

|

|

|

|

|

|

Agents à déficit de financement

|

Cette activité de financement par

l'intermédiation a été pendant longtemps le domaine de

prédilection des banques. Toutefois, le périmètre des

institutions pouvant exercer dans ce domaine a été élargi

grâce à la législation en la matière. On peut citer

entre autre, la loi du 24 janvier 1984 entrée en vigueur le 25 juillet

1984 qui a restructuré le système bancaire français. Par

rapport aux lois antérieures, le législateur ne disposait pas des

éléments pouvant aider le politique à l'élaboration

d'une politique bancaire efficient.

C'est ainsi qu'il a défini par cette loi de 1984, un cadre

juridique commun délimitant toute opérations habituelles et

secondaire des banques et établissements de crédits.

Par opérations principales de banque, on distingue: La

réception des fonds publics,

L'émission et gestion des moyens de paiement, Les

opérations de crédit.

Par opérations secondaires, on compte:

La prise de participation,

La gestion du patrimoine,

Les opérations de change sur valeurs mobilières et

matières premières ou métaux précieux.

Fors de cette distinction réglementaire, on peut ramener

l'activité bancaire à cinq métiers essentiels qui sont:

? La gestion des moyens de paiement,

? L'investment banking (Banque d'Affaires ou

d'Investissements),

? Les activités connexes de prestation de services

(location de coffres, transfert defonds...),

? La gestion privée

? Et enfin l'intermédiation bancaire par l'octroi du

crédit.

L'exercice de toutes ces activités en

général et celle de l'intermédiation en particulier,

exposent les banques à un vaste échantillon de risques. Selon VAN

GREUNING & BRAJOVIC BRATANOVIC (2004)1, il existe quatre types

de risques bancaires: risques financiers, risque opérationnel, risque

d'exploitation et risque accidentel (figure 1).

L'objet de notre réflexion n'est pas d'aborder tous les

aspects de ces types de risques (encore qu'une analyse plus récente n'en

distingue synthétiquement que trois à savoir le risque de

crédit, le risque de marché et le risque opérationnel

développés dans les chapitres suivants), mais plutôt de se

limiter au risque d'intermédiation bancaire. Cela nous permettra

d'analyser la gestion des nouvelles exigences réglementaires et leurs

incidences sur le financement des petites ou moyennes entreprises en sigle

PME.

Par PME, nous retenons l'esprit de la recommandation n°

2003/361/CE d'avril 1996 et actualisée en mai 2003 de l'Union

Européenne la définissant comme toute entreprise: ne

dépassant pas 250 salariés,

et dont le chiffre d'affaires est soit inférieur à

50 millions d'euros ou le total d'actif n'excède pas 43 millions

d'euros.

Expressément, nous intégrons les très

petites entreprises (TPE) dans le lot par convergence de

caractéristiques face aux difficultés qui sont les leurs

d'accès au crédit bancaire (ces particularités seront

développées davantage dans la troisième partie du

présent document). Nous allons donc nous limiter au risque lié

à l'activité consistant à transformer l'épargne des

déposants par nature à court terme en des emprunts à long

terme.

Les termes court et long terme ici semble impropres dans la

mesure où le crédit bancaire à court terme n'est pas

exempt de risque. L'essence de ces termes réside dans la transformation

des échéances initiales (celles des épargnants) par des

échéances plus longues (celles des emprunteurs).

1 VAN GREUNING & BRAJOVIC BRATANOVIC - Analyse et gestion du

risque bancaire 1ère Edition chez ESKA, 2004 Page 4

M.B. DIKABOU17

Exposition au risque

bancaire

Risques financiers

Risques opérationnels

Risques d'exploitation

Risques accidentels

Structure du bilan

Structure/rentabilité

du compte R

Adéquation des fonds

propres

Crédits

Liquidité

Devise

Fraude interne

Fraude externe

Pratique en matière d'emploi &

sécurité

Clients, produits & services d'affaires

Dégradation des actifs

physiques

Interruption d'activité

et risque

Exécution, livraison & gestion du processus

Politique

Politique

macroéconomique

Infrastructure

financière

Infrastructure légale

Responsabilité civile

Respect de la réglementation

Réputation et risque

fiduciaire

Risque pays

Contagion

Crise bancaire

Autres risques

exogènes

Figure 1 - Le champ du risque bancaire (VAN GREUNING &

BRAJOVIC BRATANOVIC-2004).

1.3 LE RISQUE DE L'ACTIVITE D'INTERMEDIATION

Par risque ici, nous entendons la sommation des pertes

associées à des évolutions défavorables dans

lesquels l'intermédiation évolue. Ces évolutions font

l'unanimité sur la conséquence de contracter significativement

l'offre de monnaie devant ou pouvant déboucher sur une crise

macroéconomique. Ce qui nous ramène au rôle essentiel de la

banque dans le financement direct et/ou indirect de l'économie via le

crédit bancaire (traité ci haut). L'intermédiation se fait

en fait par une transformation d'échéance à court et moyen

terme (collecte de l'épargne aux agents à disponibilité de

financement) en échéance à long terme (crédits aux

agents à besoin de financement). Nous faisons fi de l'effet de la masse

monétaire sur le niveau général des prix donc de

l'inflation.

En analysant le principe lui-même de

l'intermédiation, nous pouvons constater des problèmes de fonds

en ce qui concerne la couverture des engagements dans le respect des

échéances. Ce

qui nous conduit à supposer qu'une crise bancaire peut

être générer de deux manières: soit par le

phénomène insolvabilité ou par celui

d'illiquidité.

Il nous semble impérieux de préciser ces notions

somme toutes ambiguës.

1.3.1 CRISE D'ILLIQUIDITE

Elle peut se traduire par une ruée forte des

épargnants pour solliciter simultanément leur fonds placés

à court ou moyen terme auprès de l'intermédiaire qui a

fait un placement à long terme. L'exigibilité du passif de

l'intermédiaire devient supérieure à la liquidité

de l'actif. Par effet de mimétisme, le phénomène de

«bank runs » peut se généraliser paralysant de ce fait

le tissu macroéconomique. C'était le cas aux Etats-Unis

d'Amérique (USA) en octobre 1929, en Argentine en novembre 2000 ou en

Indonésie en 1998. Actuellement, toute économie a mis en place un

système de protection de l'épargne que nous analyserons plus

tard.

Cette crise peut aussi être due à des mauvais

placements des intermédiaires sur le marché à long terme

(produits à risque, détérioration des taux de change ou

autres produits à risque) générant des pertes qui vont

mettre ces dits intermédiaires dans l'incapacité d'honorer

à leurs obligations vis-à-vis des épargnants. C'est le cas

des positions courtes1 sur le change, les devises, les taux ou les

actions.

1.3.2 CRISE D'INSOLVABILITE

L'insolvabilité des Etablissements de crédit est

due à une mauvaise allocation des ressources. L'idéal serait de

trouver une structure optimale d'allocation des ressources sur le marché

en corollaire au modèle néoclassique2 que nous

développerons dans la 3ème partie. Mais les banques

gèrent souvent des paradoxes très asymétriques:

1er paradoxe c'est une donnée ex-ante au contrat: le

client dissimule sa situation défavorable ou d'insolvabilité

à l'intermédiaire pour bénéficier d'un

crédit. A ce moment, l'intermédiaire n'étant en mesure

d'évaluer réellement le risque de crédit de

1 Par position courte, on entend un décalage

défavorable entre le droit et l'obligation. Pour les devises par

exemple, la position courte veut dire avoir pour la même

échéance le montant des devises à servir inférieur

à celui qu'on est censé recevoir. Par contre en ce qui concerne

les actions, nous entendons soit la dépréciation du portefeuille

d'action détenu ou des actions propres de l'entreprise.

2 Suivant les néoclassiques, il existerait une

structure optimale de financement pour l'entreprise et donc à contrario

pour l'intermédiaire qui n'est autre que la banque ou

établissement de crédit. Mais cette théorie va à

l'encontre des travaux de Modigliani & Miller qui estiment qu'il n'en

existe pas une.

M.B. DIKABOU19

ce client, fixe le prix du crédit à un prix

moyen qui a pour conséquence de pénaliser les bons clients qui

verront leur prix de crédit augmenter du fait du prix de

référence mal évalué et les mauvais clients

paierons moins cher leur crédit et à charge à

l'intermédiaire à terme le coût d'insolvabilité.

le second paradoxe est ex-post au contrat de prêt: le

bénéficiaire du prêt prend des risques plus

élevés par rapport à l'accord initial pour

prétendre gagner davantage. Ce qui fait supporter à la banque un

risque additionnel non désiré et qui n'a pas été

prise en compte dans l'évaluation du prix de l'emprunt. Il s'en suit

alors des défaillances des emprunteurs de capitaux ne pouvant honorer

leurs dettes suite à des difficultés d'exploitation ou à

une faillite.

Pour faire face à ces difficultés et assurer la

fiabilité et la stabilité du système bancaire, le pouvoir

politique a mis en place via des organes de contrôle des dispositions

réglementaires strictes sur le plan national et depuis 1998 au niveau

international.

II. LA REGLEMENTATION

BANCAIRE

Nous avons vu plus haut qu'en cas de crise, «l'Etat

intervenait dans l'économie » 1 pour sauver le système

financier et monétaire. C'est le cas actuellement aux USA avec la crise

dans l'immobilier. Ces crises ou faillites peuvent aussi venir d'un manque de

prospective dans la gestion des risques ci haut explicités. Le cas de

Nick Leeson2 (Singapour- 1995) avec la liquidation de la Barings. On

peut aussi citer les cas des affaires Enron & Anderson aux USA qui ont

généré des faillites et la perte des pensions et salaires

de beaucoup d'épargnants. Ce qui explique le risque que court

actuellement la financiarisation de l'économie et la dynamique de la

désintermédiation. Par contre l'intermédiation bancaire

devrait censé prendre en charge la mesure du risque encouru et

éviter par ce fait son transfert aux agents à besoin de

financement : d'où l'objet même de la réglementation.

Dans la même logique, les Banques ont appliqué

une stratégie de coût/volume dans le passé en outrepassant

les règles de prévention des risques au grand damne des

épargnants. C'est ainsi qu'il a été institué au

plan national une réglementation bancaire. Cette dernière a pour

mission de promouvoir la stabilité et la sécurité du

système financier en édictant des normes prudentielles

s'appliquant aux banques3. Les instances de régulation ont

aussi mises en place des actions de supervision et de contrôle qui sont

généralement préventives pour éviter des crises.

Selon Arnaud SERVIGNY (2006)4, les

réglementations nationales ont traditionnellement trois objectifs

à atteindre la:

Protection du déposant contre les risques de faillite,

Sécurité des systèmes de paiement,

1 Dans le cadre de la théorie néoclassique, cela

n'est pas recommandé car la régulation doit se faire par le

marché. Autrement dit, on devrait laisser faire. Mais la

réalité économique est tout autre car les crises qui se

sont produites ces dernières années n'ont été

jugulées (globalement presque) que par le pouvoir politique. On peut

citer le plan de sauvetage de la Northern Work en Angleterre par la Banque

Centrale UK, pays à vocation libérale; aux USA aussi avec

l'intervention de la réserve fédérale dans la crise des

subprimes. En fait ce cas s'applique aussi bien dans une économie

classique que néoclassique car la jurisprudence sur l'économie

américaine avec l'application de la politique Keynésienne de la

relance peut nous en dire plus sur le cloisonnement virtuel des modèles

économiques.

2 Nick Leeson est un courtier de la Barings à l'antenne

de Singapour. Il avait pour tâche essentielle d'arbitrer sur les produits

dérivés. A l'aide d'un compte erreur suivi par ses soins, il

n'arriva pas à déboucler ses positions short de 22 milliards de

dollars et long de 7 milliards et ce malgré les approvisionnements des

fonds de la maison mère à Londres. Il prend la fuite au vu de la

situation en 1995 et fut arrêté en Allemagne. Il sera jugé

et écopera de 6 ans d'emprisonnement mais sortira au bout de 5 soit en

1999 suite à un cancer de colon. La banque par contre fera faillite car

le Nikkei s'effondra de nouveau et le niveau de capitalisation ne permettrait

pas d'absorber les pertes.

3 En effet, les normes prudentielles sont sectorisées dans

le sens où elles ne s'appliquent pas aux fonds de pension, aux fonds

d'investissement et aux entreprises du private equity. Elles ne s'appliquent

qu'aux banques et établissements de crédits régît

par la loi de 1984.

4Arnaud SERVIGNY /METAYER/ZELENKO, Le risque de

crédit chez Dunod. 3ème Edition page 229.

M.B. DIKABOU21

Prévention du risque systémique, i.e. la

défaillance bancaire avec effet de contagion entraînant une crise

généralisée.

Les instances internationales portent plus

d'intérêt au dernier tenant compte de la transversalité de

la mondialisation. Elles visent aussi bien à harmoniser les conditions

de la concurrence entre banques qu'à garantir la solvabilité des

banques face aux engagements pris. Ces dits engagements sont censés

être garantie par le capital.

Le capital social des banques comme toute entreprise est un

élément déterminant de la solvabilité de ce genre

et représente une garantie pour les créanciers réels et

potentiels (voulant s'engager dans le projet d'entreprise). Une base de capital

adéquate constitue un matelas de sécurité face aux divers

risques auxquels la banque peut s'exposer du fait de son activité. Nous

avons vu plus haut que le décalage d'échéance en terme de

liquidité et d'exigibilité peut être fatal pour une banque.

Cette dernière ne peut donc se permettre d'aller au-delà d'un

certain seuil d'engagement qu'en fonction des fonds propres dont elle dispose.

C'est ainsi que Van Greuning & Brajovic Bratanovic affirme de ce fait

que« la disponibilité en capital des

établissements de crédits détermine le volume optimum de

leurs actifs »1.

Les crises de liquidité et d'insolvabilité sont

à l'évidence des causes de perte à couvrir par le capital.

Mais la destruction de valeur peut aussi venir des effets de la concurrence

bancaire qui peut être appréhendée de deux

manières:

La volonté des entrepreneurs2 d'aller

au-delà des exigences des actionnaires des banques en maximisant

l'EVA3 assure une pression sur la tarification des produits et

services bancaires.

L'octroi des crédits et avances aux agents à

besoin de financement est conditionné à la capacité de la

banque à collecter l'épargne. Cette collecte dépend de la

confiance que l'épargnant a envers son établissement de

crédit. Les dits établissement doivent aussi avoir la

capacité de conserver cette confiance.

Dans ces deux hypothèses, les fonds propres

représentent un gage majeur car en cas d'insuffisance, les banques

peuvent perdre des parts de marché au profit de la concurrence. C'est

ainsi qu'en 1974, les gouverneurs des banques centrales du G104

tirant la moralité de la crise systémique causée par la

banque allemande Hersatt sur les opérations interbancaires de

1 Avec l'arrivée des produits dérivés, cette

assertion est à relativiser vu la complexité de

détermination du capital réglementaire et du capital

réel.

2 Par entrepreneur, on entend ici les dirigeants d'entreprise

ayant reçu mandat de créer de la valeur. Au sens

néoclassique, il convient de distinguer entrepreneurs et

actionnaires.

3 EVA = Economic Value Addet ou résultat

résiduel.

4 Le G10 comprend les pays suivants : Etats-Unis, Canada, France,

Allemagne, Grande Bretagne, Italie, Japon, Belgique, Pays Bas, Luxembourg,

Suisse, Espagne et Suède.

règlement livraison en dollar et soucieux

d'améliorer la stabilité du système financier

international, mettent en place le comité de Bale. Ce comité est

chargé d'édicter des recommandations prudentielles exigeant

l'adéquation des fonds propres aux engagements pris par tout

établissement de crédit. Cette exigence est résumée

dans un indicateur dénommé ratio Cooke.

1.1 LERATIOBALEI

1.1.1 1.1 Principes

Le ratio Bale 1 pratiquement appelé Ratio Cooke est un

ratio prudentiel destiné à mesurer la solvabilité des

banques et établissements assimilés. Il a été

institué en 1988 par un comité réuni à Bale,

composé des banques centrales et des autorités de surveillance

des dix (10) pays siégeant auprès de la B.R.I 1.

L'objectif premier du comité a été de

limiter le risque de faillite. C'est ainsi que le dit ratio s'est d'abord

limité au risque de crédit. En effet, lorsqu'une banque subit des

pertes, le capital permet de les couvrir jusqu'à concurrence duquel les

dépôts ou épargne des créanciers de la banque

prendront le relais. C'est ce que le comité de Bale a voulu

prévenir et a fixé de ce fait un seuil forfaitaire à

partir duquel les fonds propres doivent couvrir les engagements de

crédits consentis par la banque.

1.1.2 Les différents piliers

1.1.2.1 Le risque

de crédit

Le ratio porte sur trois éléments:

Les fonds propres : ce sont les apports des propriétaires

de la banque au sens du capital social. Les quasi- fonds propres : ce sont les

réserves, les provisions et les dettes subordonnées.

Les engagements: constitués de l'ensemble des

crédits octroyés qui sont pondérés selon la nature

de l'emprunteur.

1.1.2.1.1 Les fonds propres

Ce sont des ressources propres à la banque. On distingue

principalement dans ces fonds le capital social, les dividendes non

versés. Ils assurent un rôle de garantie vis-à-vis des

1 B.R.I : banque des règlements internationaux,

crée en 1930 comme banque des banques centrales du G10, elle avait pour

mission principale, le financement de la reconstruction européenne. Mais

cette mission est désuète; elle est devenue un lieu

d'échange des grandes banques centrales de ces membres. Elle assure la

sécurité des échanges monétaires et financiers

internationaux et coordonne les politiques de ces actionnaires qui sont les

banques centrales des différents pays membres.

M.B. DIKABOU23

créanciers en mettant en évidence la

solvabilité de la banque. Ils permettent aussi de financer les

opérations de croissance interne ou externe.

Par fonds propres, on entend en fait le capital au sens

strict. Dans l'esprit du plan comptable général de 1982, page

I.21, on peut y intégrer des réserves et les reports à

nouveau ou bénéfice non distribué. Au sens large et dans

l'esprit du droit comptable français, il s'agit des ressources

censées rester dans l'entreprise de manière permanente en vue de

couvrir des risques éventuels liés à l'activité de

l'entreprise.

1.1.2.1.2 Les quasi-fonds propres

Outre le capital au sens strict, on peut inclure dans la

catégorie des fonds propres réglementaires (suivant les

indications du comité de Bale), les réserves de

réévaluation d'actifs, les provisions pour pertes et les dettes

liées à long terme (obligations convertibles en actions,...)

à actualiser au taux de 20%.

Par dettes liées, on entend des dettes pour lesquelles

l'obligation de remboursement est subordonnée à des conditions

qui ont pour objet de faire participer les créanciers aux risques de

l'entreprise. Il s'agit par exemple des émissions des titres

participatifs, des obligations convertibles en actions, etc.

Ces genres de quasi fonds propres répondent logiquement au

principe de la liberté contractuelle et à ce titre, nous estimons

qu'ils sont divers et variés.

Toutefois, ils sont considérés comme des fonds

propres faisant de ce fait partie des fonds

réglementaires1.

1.1.2.1.3 Les engagements

L'ensemble des crédits et avances octroyés sont

pris en compte. Cependant, il existe des pondérations:

Le ratio Cooke doit respecter deux exigences:

· Le ratio entre fonds propres + quasi fonds propres sur

l'ensemble des engagements pondérés doit être au moins

égal à 8%,

1 Ce n'est pas le cas dans tous les pays de l'OCDE. En

Belgique par exemple, le droit comptable ne reconnaît pas les quasi fonds

propres. Par contre, il reconnaît les emprunts subordonnés.

Considérés comme des dettes, ils sont traités

juridiquement comme tels et non comme des fonds propres.

M.B. DIKABOU25

· Le ratio fonds propres sur l'ensemble des engagements

doit être au moins égal à 4%. De là

découle la formule de calcul du ratio Cooke qui suit:

|

Capitaux propres réglementaires

|

|

8%

|

|

=

|

|

Actifs pondérés du risque

|

|

|

Risque de crédit + risque de marché

Actifs pondérés du risque = ?postes d'actifs X

pondération du risque correspondant

Dans les accords de Bale de 1998, il était

recommandé de tenir compte de tous les engagements de crédits. Il

existe toutefois quelques aménagements. Par exemple les crédits

à court terme ne sont pas pris en compte dans le calcul des fonds

réglementaires.

Dans la catégorie des engagements des

établissements de crédit, il convient de distinguer les

engagements portant sur les éléments du bilan et ceux portant sur

le hors bilan.

1.1.2.1.3.1 Engagements du bilan

Dans cette catégorie de risque, on distingue:

Les créances liquides sur les Etats membres de l'OCDE

ou les banques centrales. Ces engagements, libellés en monnaie

nationale, sont pondérés à 0% c'est-à-dire

très sûrs d'être recouvrés. Les accords de Bale

tiennent de ce fait compte du risque pays car cette pondération n'est

pas la même dans les autres pays hors OCDE (voir annexe 2).

Mais cette hypothèse est à relativiser car il faut

envisager le cas où les pays débiteurs sont dans des situations

de déficit macroéconomique (récession, déficit

budgétaire, etc.).

Les créances sur les organismes du secteur public des

pays de l'OCDE. La pondération oscille entre 0 et 50% des engagements.

La logique est que les organismes paraétatiques représentent au

même titre que l'Etat un risque faible de recouvrement.

Dans le cas d'une insolvabilité, l'Etat est censé

être garant du paiement du crédit consenti.

Les créances sur les banques sont

pondérées à 20%. Par compte les crédits

accordés aux banques des pays non membres de l'OCDE, cette

pondération varie en fonction du risque pays.

Les crédits hypothécaires pour les logements sont

pondérés à 50% tenant compte du risque lié au

secteur.

Les autres créances pondérées à

100%. Il s'agit des créances à haut risque. On distingue dans ces

créances, les prêts octroyés au secteur privé et

particulièrement aux PME/PMI/TPE. Il en est de même des

créances sur les Etats des pays non membres de l'OCDE. La commission de

bale estime que ces engagements exposent les banques à un risque

maximum.

1.1.2.1.3.2 Engagements hors bilan

Les accords de Bale de 1988 tiennent aussi bien compte des

engagements hors bilan à convertir en risque de crédit au bilan.

Les principales conversions sont définies comme suit:

Les engagements supérieurs à 1 an (lignes de

crédit des entreprises, garantie des crédits à long terme,

etc.) révocables à tout moment: pondération à 0%

car le risque est presque nul.

Auto-liquidation, frais financiers divers (crédits

documentaires, nantissements...): pondération à 20%.

Les Garantie et lettres de crédits standards, garantie de

bonne fin de transaction, émission des billets à ordre) :

pondération à 50%.

Les accords de ventes et de rachats, endossements des effets de

commerce et autres transactions : pondération au risque maximum soit

100%.

Cette distinction peut être schématisée

à l'aide du tableau 2 ci après:

|

Taux de pondération

|

Engagements Bilan

|

Engagements Hors Bilan

|

|

0%

|

Les créances liquides sur les Etats membres de l'OCDE ou

les banques centrales

|

Engagements supérieurs à 1 an (lignes de

crédit des entreprises, garanties des crédits à long

terme, etc.)

|

|

20%

|

Les créances sur les banques des Etats de l'OCDE

|

Auto-liquidation, frais financiers divers

(crédits

documentaires, nantissements...)

|

|

50%

|

Les crédits hypothécaires pour les

logements.

|

Garantie et lettres de crédits standards,

garantie de bonne fin de transaction,

émission des

billets à ordre)

|

|

100%

|

Les autres créances du secteur privé sur les

institutions non financières. Les créances sur les Etats et

institutions paraétatiques des pays non membres de l'OCDE.

|

Accords de ventes et de rachats, endossements des effets de

commerce et autres transactions

|

Figure 2: BRI - Bale

Cette prise en compte des éléments du hors bilan

a conduit à l'amélioration du calcul du ratio Cooke en prenant en

compte tous les éléments conduisant à une meilleure

appréciation de l'adéquation des fonds propres. Mais cette

appréciation ne serait exhaustive que si tous les risques de

défaut auxquels les banques seraient exposées étaient pris

en compte. D'où l'amendement sur les risques liés au

marché et aux produits dérivés.

1.1.2.1.4 Risques de crédit relatif aux produits

dérivés

Un produit dérivé ou derivative product,

est un instrument financier (IAS39) ou un contrat entre deux parties, un

vendeur et un acheteur qui fixent des conditions de l'échange des flux

financiers futurs basés sur ceux d'un actif sous-jacent1,

réel ou théorique et caractérisé par:

? une valeur fluctuant en fonction de l'évolution d'un

taux ou d'un prix,

? la non obligation d'avoir un placement initial sinon peu

significatif,

? un règlement exigible à une date définie

ex-ante.

Il existe globalement deux types de produits

dérivés: les produits fermes1 et les produits

optionnels2. Par produits fermes, on liste les contrats forwards ou

transactions fermes, les

1 Le sous-jacent peut être une action cotée en

bourse, un indice comme le CAC40 ou le NIKEE (voir l'exemple de NIC LEESON),

une matière première, un taux de change, un flux

d'intérêt sur prêt ou encore des flux financiers

résultant des événements imprévus comme une

catastrophe naturelle ou des changements climatiques ou encore des

défauts de paiement des entreprises.

M.B. DIKABOU27

contrats futurs et les swaps. Par produits optionnels, on

distingue les options, les warrants et les produits hybrides.

Cet instrument a été crée à la

base pour couvrir des entreprises des risques financiers liés aux taux

d'intérêt, au change, aux cours des matières

premières et au défaut de contrepartie. In fine, l'objectif est

de réaliser une transaction aux conditions souhaitées par les

parties au contrat.

Le comité de Bale a mis en place un amendement pour

tenir compte des risques liés aux produits dérivés comme

les contrats à terme, les swaps, les options, les taux et autres

produits dérivés.

Pour l'adéquation des fonds propres, les produits

dérivés sont convertis en engagements de risque de la même

manière que les engagements hors bilan. Nous n'allons pas

développer davantage ce mécanisme par ce que n'étant pas

l'objet du mémoire.

1.1.2.2 Risque liés aux activités de

marché

Le risque de marché est défini comme le risque

de perte enregistré au compte de résultat sur les positions bilan

et/ou hors bilan qui résulte des variations des prix de

marché3. Les risques pris en compte sont liés aux taux

d'intérêts et aux cours des actions pour les postes de bilan

(dettes et capitaux), les contrats, les échanges de marchandises et

devises pour les engagements hors bilan.

1 Contrats forwards ou de gré à gré:

engagement ferme de réaliser une transaction

(généralement sur une matière première comme le

blé, le riz, l'huile ou le pétrole) d'achat ou de vente à

une date donnée, à un prix et pour une quantité

précise. Le décalage dans le temps permet simplement de

réaliser une vente à découvert et d'effectuer des effets

de levier par spéculation.

Contrats futures : c'est le développement

des contrats de gré à gré qui amène à

créer un marché des futures par la mise en place d'une chambre de

compensation. Tous les acheteurs et vendeurs n'ont qu'un seul interlocuteur qui

est cette chambre. En cas de défaut, on liquide la position en jouant

sur le dépôt de garantie. Swaps : contrat

d'échange de deux flux financiers. On peut citer par exemple

l'échange entre un prêt à taux variable contre un

prêt à taux fixe pour les swaps de taux et l'échange des

intérêts et de la valeur liquidative d'un dépôt ou

prêt en devise pour les swaps de change.

2 Option : produit asymétrique qui donne le droit et non

l'obligation soit d'acheter (option call) soit de vendre (option put) un actif

à quantité, prix et échéance fixés d'avance.

Ce droit est négociable sur le marché. Warrants : options

particulières d'achat (call warrant) ou de vente (put warrant)

émises par des contreparties financières (les banques ou

sociétés financières) et ayant le statut des valeurs

mobilières de placement(OPCVM). Produits hybrides : combinaison de

plusieurs produits dérivés en paniers de flux divers.

3 Société générale, corporate

investment banking , rapport Bale II- Février 2006.

M.B. DIKABOU29

Les risques relatifs au marché sont

évalués par règles de pondération interne des

établissements de crédits et des banques. Ces sont doivent avoir

été approuvées par les autorités nationales de

régulation.

En définitive, le ratio Cooke porte sur trois piliers

à savoir le risque de crédit, le risque de marché et en

outre le risque des produits dérivés. Mais cette

évaluation simpliste peut paraître grossière et non

exhaustive car elle ne tient pas compte de certains paramètres de

défaut auxquels les établissements de crédit sont

exposés.

1.1.3 Critiques et limites du ratio Cooke

Il a été constaté au fur des

années que Bale 1 n'avait pas fini les investigations tendant à

la maîtrise du risque bancaire en matière d'exposition au risque

d'une part et surtout en matière d'octroi des crédits et de la

couverture de ceux-ci par rapport aux fonds propres d'autre part.

D'abord, les pondérations forfaitairement

appliquées ne correspondent pas à la réalité

économique, et leur différenciation par rapports aux

différents postes du bilan relève de l'arbitraire sinon d'une

approximation sans réelle corrélation avec les données

réelles. Il en est de même des écarts constatés

entre les exigences réglementaires d'une part et la pratique bancaire de

l'autre. Celle-ci étant en avance sur l'évaluation du risque et

disposant généralement des fonds réglementaires au dessus

des minimum exigés.

Après, le capital économique est un indicateur plus

pertinent en terme de calcul du risque que le capital réglementaire.

Ensuite, le ratio Cooke ne tient pas compte des

développements technologiques dans les infrastructures des banques, de

la vitesse de circulation de l'argent et de la naissance des nouveaux

instruments financiers.

Aussi, le ratio était caractérisé par:

une prise en compte limitée des sûretés

adossées aux engagements tels les garanties ou les

hypothèques,

une insensibilité remarquable aux nouvelles techniques

liées aux dérivés de crédit tels la titrisation,

convention de netting bilanciel...),

aucune prise en compte de la diversification du portefeuille des

crédits.

Enfin, malgré l'amendement de 1996 sur les produits

dérivés, le développement explosif de ceux-ci dans les

années quatre vingt dix a rendu très complexe l'évaluation

des engagements hors bilan.

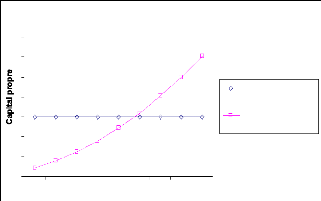

Solvabilité décroissante du

débiteur

Asymétrie du ratio Cooke (Figure 3)

Exigence des FP de Bale I à 8%

Evolution des FP(solvabilité)

Ces différentes faiblesses ont conduit à une

incohérence entre le capital réglementaire et le niveau de

fonds

propres requis économiquement. On assiste enfin dans la

pratique bancaire à une asymétrie de traitement des agents

à besoin de

financement suivant leurs rating1. On constate (voir

graphique ci-contre) soit à une

surcapitalisation lorsque la solvabilité du

débiteur est élevée, soit à une

sous-capitalisation

lorsque celle-ci est faible.

Des discussions ont donc été engagés

à la B.R.I par le comité dit de Bale II pour une reforme du mode

de calcul du ratio Cooke.

1.2 LE RATIO BALE II

1.2.1 Principe & objectifs

1.2.1.1 Objectifs

L'objectif essentiel de Bale II demeure le renforcement de la

stabilité du système bancaire1. Cette révision

a commencé à prendre corps depuis les amendements divers relatifs

à:

1 Le rating est système de notation des agents

économiques par des agences de notation; Une note est attribuée

à chaque agent économique en fonction de sa rentabilité,

de ses perspectives de développement ainsi que de sa solvabilité

financière. C'est une garantie en quelque sorte à donner aux

partenaires commerciaux pour assurer le risque de non paiement. Par exemple le

label @rating se traduit par une évaluation chiffrée (de 1

à 4) qui figure sur votre fiche d'entreprise SWISSFIRMS. Cette

appréciation est déterminée après audit de

votre situation économique; elle indique votre capacité

à honorer les factures de vos partenaires d'affaires dans le cadre des

conditions commerciales requises.

1 Economic Briefing N°36 «Bale II: étape

importante de la réglementation bancaire », Crédit Suisse-

20 avril 2004.

M.B. DIKABOU31

des dispositions de Bale I avec la prise en compte des risques de

marché en 1996 des risques liés aux flux des postes du hors bilan

et des produits dérivés.

Il s'agit en fait pour le comité de Bale de combler les

lacunes de Bale I en abandonnant le système de couverture forfaitaire

imposé aux banques pour adopter une réglementation qui tienne

compte du capital minimal en phase avec la réalité

économique des preneurs de crédit et du risque réel

à couvrir sur le marché des fonds prêtables. Le ratio de

Bale II s'inscrit donc dans la dynamique d'évolution instaurée

par Bale I et suivant le calendrier résumé dans le tableau 3

ci-après:

|

Année

|

Travaux effectués

|

|

1988

|

Publication des 1ères directives de Bale I relatives aux

risques de crédit

|

|

1992

|

Date limite de mise en oeuvre du ratio Cooke

|

|

1996

|

Prise en compte du risque de marché pour compléter

le dispositif Bale I

|

|

Juillet 1998

|

Début des travaux sur la mise en oeuvre de Bale II

|

|

1999

|

Première consultation sur le nouvel accord dit de Bale II

sur les fonds propresDocument consultatif CP 1.

|

|

2001

|

Deuxième consultation et plusieurs études

d'analyse d'impact de l'application des préconisations sur le

système bancaireDocument consultatif CP2.

|

|

Avril 2003

|

Troisième consultation sur le nouvel accordDocument

consultatifCP3

|

|

Novembre 2003

|

Début de l'élaboration du nouvel accord Bale II

|

|

Juin 2004

|

Approbation des dispositions définitives de Bale II par le

comité de Bale.

|

|

Juillet 2004

|

Proposition de directive européenne sur Bale II

|

|

2005

|

Début du délai transitoire d'une année.

|

|

Fin 2005

|

Transposition de la directive en droit national.

|

|

2006

|

Introduction de l'accord de Bale dans les différents pays.

Calcul en parallèle des ratios Cooke & Bale II dit McDonough.

|

|

2007

|

Transposition définitive de l'accord de Bale en France -

arrêté du 20 février 2007, ordonnance 2007-571 du 19/04/07

et décret 2007-745 du 09/05/2007

|

|

Fin 2007

|

Mise en application de l'accord pour les méthodes les plus

avancées.

|

Figure 4 : Planning des

travaux Bale

1.2.1.2 PRINCIPES

1 CCRLF : commission consultatif de la législation et de

la réglementation bancaire, rapport 2006 du 20 août 2007, Edition

Banque de France 2007. Page 24. Consultable sur le site

www.cclrf.org.

De façon générale, la refonte du ratio Cooke

s'articule autour de trois axes:

Affiner le traitement des risques de crédit par le

renforcement de l'outil d'évaluation pour mieux adapter le niveau des

pondérations.

Mettre en place un dispositif de surveillance chargé de

vérifier la concordance entre la stratégie des banques en

matière de gestion des fonds propres et leur profil global de risque. Ce

dispositif de surveillance devant disposer suffisamment de pouvoir de

coercition pour imposer le respect des règles.

Promouvoir une meilleure transparence dans la politique de

communication des banques et des établissements de crédit

vis-à-vis des marchés. Cela se fera par la publication des

recommandations sur les informations que les banques doivent dévoiler.

Une étude interne d'une banque de la place de Paris a affirmé que

ce dernier point conduit à renforcer le rôle des instances

régulatrices.

Le nouveau dispositifreforme ou complète Bale I par la

prise en compte de façon plus fine en visant l'exhaustivité

relative, l'ensemble des risques inhérents à l'activité

bancaire. Le risque de crédit déjà «bien

appréhendé par la communauté bancaire»

selon le rapport de la CCLRF1, fait l'objet d'une

démarche renouvelée plus proche de la réalité

économique.

1.2.2 Les différents piliers de l'accord de Bale

II

Figure 5

Les établissements de crédit peuvent

désormais calculer leur risque de crédit de façon plus

affinée selon diverses approches standard ou suivant des systèmes

de notation interne approuvés par les autorités bancaires (pilier

I).

Les textes permettent aussi les autorités bancaires

d'ajuster l'exigence des fonds propres au profil global des risques encourus

par l'établissement (pilier II).

M.B. DIKABOU33

Dans le même temps, les établissements de

crédit sont assujettis aux exigences d'information du public et du

marché (pilier III). Les banques devront rendre publiques les

informations nécessaires aux tiers souhaitant estimer

l'adéquation de leurs fonds propres à leur activité.

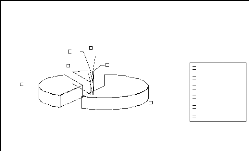

En somme, le ratio bale II repose sur trois piliers se

complétant (voir figure ci-contre) :

le premier pilier concerne l'exigence minimale en fonds

propres intégrant le risque de crédit, le risque de marché

et le risque opérationnel (n'existant pas dans l'approche bale I),

le deuxième pilier concerne le contrôle du processus

de gestion des risques et la couverture en capital par les autorités

prudentielles,

le troisième pilier enfin définie les obligations

de publication imposées aux banques et établissements

assimilés.

Le contenu de ces trois piliers est mis en relief dans le tableau

ci-dessous, tableau faisant ressortir les différences avec l'accord de

bale I.

|

Bâle II

|

|

Pilier I:

Exigences minimales en fonds propres

|

Pilier II:

Surveillance par les

autorités prudentielles

|

Pilier III:

Transparence et discipline de marché

|

|

Risque de crédit: nouvelles approches de

calcul.

Risque de marché : inchangé

Risque Opérationnel

nouveau

|

Evaluation des risques et

dotation en capital

spécifique à chaque

banque.

Communication plus soutenue et régulière avec

les banques.

|

Obligation accrue de publication (notamment de la dotation en

fonds propres et

des méthodes d'évaluation

des risques)

|

|

Bâle I:

Harmonisation des bases juridiques en matière de

surveillance bancaire avec un taux de capitaux propres réglementaire de

8% uniforme à l'échelle internationale (pour les pays l'ayant

adopté.

|

Figure 6=> Source :

crédit suisse-Genève

1.2.2.1 Le pilier I : Exigences minimales en fonds

propres

La mesure de l'adéquation des fonds propres est

constituée par trois composantes du risque à savoir le risque de

crédit, le risque de marché et le risque opérationnel.

1.2.2.1.1 Le Risque de crédit

La nouveauté dans la gestion du risque Bale II c'est la

prise en compte de la qualité du client. L'analyse s'y conduisant

aboutirait à la maîtrise des données clients plus

contraignante que par le passé. Ces clients sont des entreprises

(très souvent des petites pour lesquelles l'infirmation n'est pas

toujours à la portée de la banque), les associations et les

particuliers. Mais il peut s'agir aussi des organismes publics, des autres

banques clientes ou encore des risques souverains i.e. des gouvernements

d'Etats (avec la prise en compte du risque pays-annexe 2).

Cette nouvelle réglementation donne l'occasion aux

banques de réduire le niveau des fonds propres alloués aux

différents contrats qu'ils concluent avec leur client en fonction de la

qualité des dossiers clients.

Cela passe donc par le développement des modèles

de gestion des risques en interne dans chaque établissement. Ces

méthodes de notation des entreprises doivent être validées

par la commission bancaire. Bale II préconise trois méthodes:

La méthode standard i.e. l'amélioration de la

méthode du ratio Cooke.

La méthode dite Internal Rating Based en sigle IRB avec

deux approches. Elle est fondée sur la notation interne (simple &

avancée) des établissements de crédit.

1.2.2.1.1.1 La méthode standard

Cette approche est en principe réservée aux banques

ou établissements de crédit de petite et moyenne

taille1. Toutefois, les grandes banques peuvent y recourir si elles

ne peuvent

1 C'est le cas de la banque Dexia qui pratique cette approche

d'évaluation et de gestion des risques.

r xA = RWA

8%xRWA=RC

procéder à une notation interne des entreprises.

Mais dans la réalité, les dispositions de Bale les incitent

plutôt à adopter les méthodes les plus

développées.

L'élément novateur dans cette évaluation

est que le ratio est de plus en plus sensible au risque de crédit. Celui

tient davantage compte de la solvabilité de l'emprunteur et de la