L'independance de la banque centrale : application aux cas des PVD( Télécharger le fichier original )par Zouhaier El ouardi FSEG Tunis - Master 2006 |

II - Essais empiriques :Notre essai empirique porte sur des estimations entre le proxy de l'IBC, l'inflation et des variables macroéconomiques. Les données des estimations sont recueillies de la manière suivante : les données des taux de rotation du gouverneur (TOR : turnover rate) pour la période allant de 1980 jusqu'à 1998 m'ont été envoyées par M. Jakob de Haan. Pour la période allant de 1998 jusqu'à présent (2005) ; les listes des gouverneurs des banques centrales sont soit consultées sur le site web de la banque centrale concernée, soit obtenues suite à un e-mail adressé à la banque centrale concernée. Le site www.bis.org (Bank of internationals settlements) rassemble la plupart des adresses des banques centrales consultées. Suivant Cukierman (1992) et De Haan (2000) ; on a utilisé le taux d'inflation transformé D dans le but de réduire l'hétéroscedasticité de l'erreur dans la régression. Ainsi D est définie comme le taux d'inflation devisé sur un plus le taux d'inflation, de la sorte : D = P/ (P+1). Si le taux d'inflation est positif alors D se trouvera dans l'intervalle 0 à 1. (Exemple : lorsque l'inflation est égale à 100% (P = 1) alors D = 0.5). Après le calcul de D pour chaque année, on a calculé sa moyenne arithmétique simple pour la période estimée. Les taux d'inflation sont pris du CD-rom World Development Indicators 2001. Pour l'indice TOR, on affecte la valeur 0 dans le cas où il n'y a pas eu de changement du gouverneur ; alors qu'on affecte la valeur 1 dans le cas contraire. Ensuite on calcule la moyenne arithmétique simple de ces affectations sur la période estimée. II - 1 La relation entre l'indépendance de la banque centrale et l'inflation :Avant de commencer les régressions de l'indice d'indépendance réelle de la banque centrale (à savoir le TOR) avec les autres variables ; présentons tout d'abord cette première régression linéaire simple entre l'inflation et l'indice de l'indépendance légale de la banque centrale. D'après les résultats de l'estimation notre modèle n'est pas globalement significatif, cependant on peut observer que le coefficient de l'indépendance légale n'est pas du tout significatif. Notre choix de l'indice TOR comme proxy de l'IBC dans les pays en voie de développement trouve alors son bien-fondé avec ce test empirique. Tableau 6 : Corrélation entre l'indépendance légale de la banque centrale et l'inflation

Réalisons maintenant les estimations nécessaires en considérant le TOR comme notre principal proxy de mesure de l'IBC. Selon De Haan & Kooi (2000), l'indice TOR n'a pas été utilisé dans plusieurs études depuis sa conception par Cukierman et al (1992), avec un échantillon d'une quarantaine de pays et qui s'étend de 1980 jusqu'à 1989, la plupart des études ont été faites à l'aide des indices légaux. De Haan et Kooi ont fait l'extension de cet indice jusqu'à 1998 pour un échantillon de 82 pays. On s'intéresse dans un premier test à l'examen de la corrélation entre l'IBC et l'inflation puis dans un second test à l'examen de la relation entre l'indice de l'IBC et la variabilité de l'inflation. Pour ce premier test, on se contente d'un nombre de pays proche de l'échantillon de Cukierman et al (1992), soit 42 pays ; les données du TOR recueillies s'étalent jusqu' à 2005 ; alors que pour l'inflation elles s'estompent à 2003 (IFS CD-Rom 2003). La première estimation consiste en une régression simple à deux variables par la méthode de moindres carrés ordinaires. L'équation à estimer est : INF = c 0 + c 1 TOR + å Tableau 7 : Corrélation entre l'indépendance réelle de la banque centrale et l'inflation

Note : TOR DHK est le TOR conçu par DE HAAN & KOOI (2000) (* ; ** ;*** ; Notent une significativité respectivement au seuil de 10% ; 5% ; 1%) La simplicité de la méthode d'estimation a fait l'objet de plusieurs critiques. Cependant, les estimations avec d'autres méthodes n'ont pas abouti à des conclusions tranchantes ; vu la nature et la conception des proxies indexant l'indépendance de la banque centrale. Notre résultat, coïncide avec les conclusions de Cukierman et al (1992) et De Haan & Kooi (2000) ; le coefficient de l'indice TOR est significativement différent de zéro au seuil de 1%. L'indice TOR est alors un proxy fiable pour la mesure de l'IBC dans le cas des pays en voie de développement. Suivant la procédure de De Haan & Kooi (2000), on a estimé l'équation à deux reprises. Après avoir classé les pays selon l'ordre croissant de leurs taux d'inflation, on a estimé le modèle avec un premier groupe contenant les 20 premiers pays faiblement inflationnistes, ensuite on a introduit un deuxième groupe où il y a des pays moyennement inflationnistes et enfin on a estimé la totalité de l'échantillon. Comme le montre le tableau (ligne 4 et ligne 5) la significativité du coefficient du TOR est assez faibles. Une fois l'échantillon comprend des pays qui ont des taux d'inflation élevés ; le coefficient du TOR devient significativement différent de zéro au seuil de 1%.

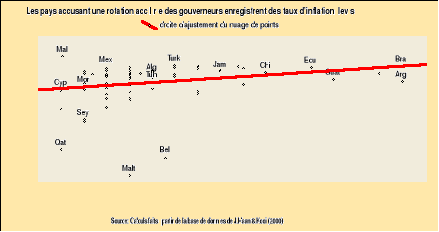

Lecture : Alg = Algérie ; Arg = Argentine ; Bel = Belize ; Bra = Brésil ; Chi = Chili ; Cyp = Chypre ; Ecu = Equateur ; Guat = Guatemala ; Jam = Jamaïque ; Mal = Maladives ;Malt = Malte ; Mex =Mexique ; Mor =Maroc ; Qat =Quatar ; Sey =Seychelle ; Tun =Tunisie ; Turk =Turquie. Finalement, on peut conclure qu'il existe une relation significativement positive entre le taux de rotation du gouverneur et l'inflation dans les pays en voie de développement. En d'autre terme, selon la conception de l'indice TOR, on peut affirmer suite à ce résultat empirique que l'indépendance de la banque centrale est négativement corrélée avec l'inflation dans ces pays. Le graphique précédent, constitué à partir de l'échantillon de De Haan & Kooi (2000), illustre cette relation. Dans un deuxième test relevant de la corrélation entre l'IBC et la variabilité de l'inflation, le tableau suivant présente les résultats obtenus. Tableau 8 : Corrélation entre l'indépendance de la banque centrale et la variabilité de l'inflation

La variabilité de l'inflation impose des coûts à l'économie, en effet plusieurs coûts augmentent lorsque le taux d'inflation est élevé puisque ce dernier devient plus volatile et plus incertain. Selon la théorie de l'indépendance de la banque centrale, un indice de rotation de gouverneur élevé signifie que le mandat du Président de la banque centrale est très courte, suivre une politique monétaire de long terme visant la stabilité monétaire devient alors une tache difficile et le maintien de l'inflation à un niveau faible comme objectif ultime n'est plus atteint. Chaque nouveau gouverneur apportera nécessairement ses nouvelles idées et sa manière de voir qui peuvent contrecarrer parfois les approches de l'ancien gouverneur. Ainsi, le résultat du test précédent prouve que la corrélation entre l'indice TOR et la variance de l'inflation est positive avec une probabilité inférieure à 1% ; ce qui coïncide avec l'explication précédente. Toutefois, un modèle à deux variables est insuffisant pour l'explication d'un phénomène économique ; que dire d'un phénomène d'ampleur tel que l'inflation. C'est pourquoi, dans le paragraphe suivant on va essayer d'introduire des variables qui expliqueront mieux l'inflation. |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||